Tamanho e Participação do Mercado de Cerveja Artesanal

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

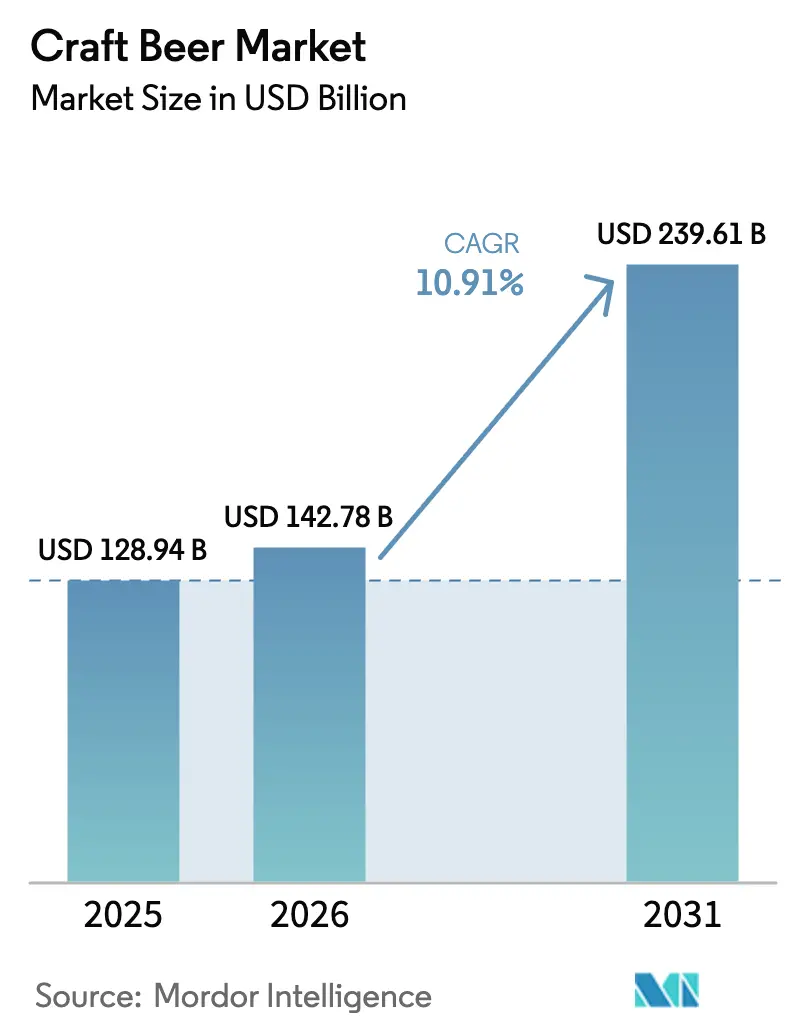

| Tamanho do Mercado (2026) | 142.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 239.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.91% CAGR |

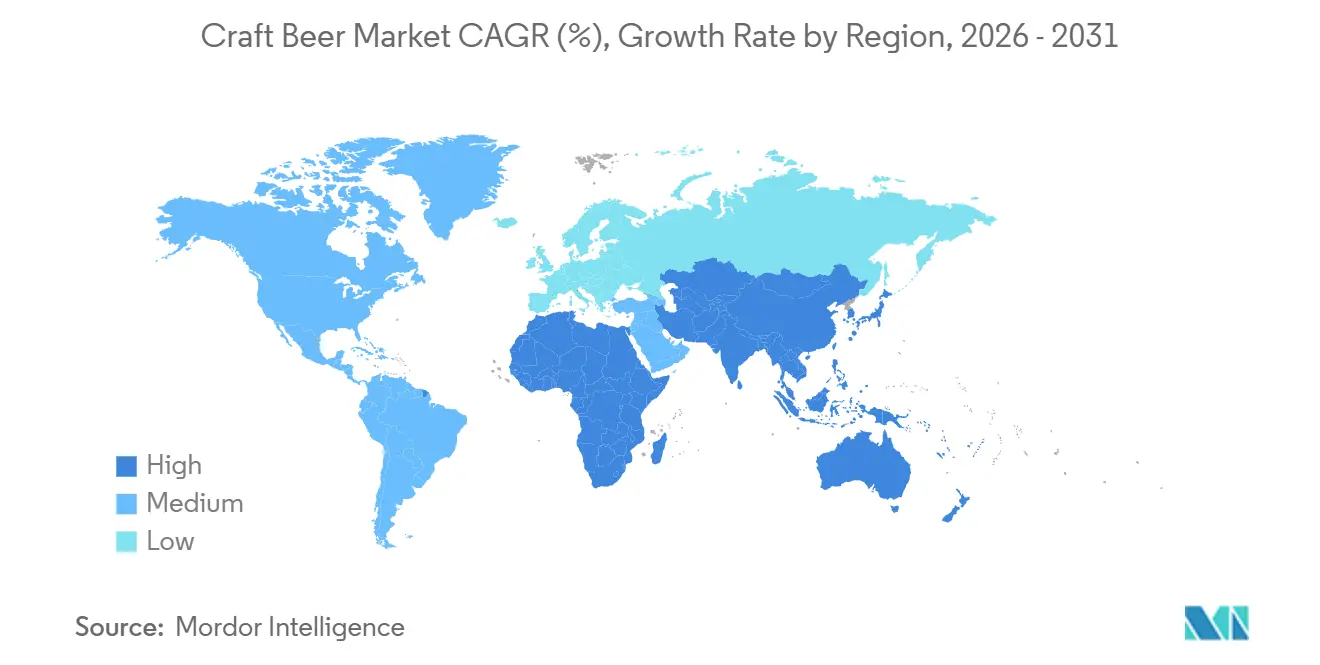

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cerveja Artesanal por Mordor Intelligence

O tamanho do Mercado de Cerveja Artesanal foi avaliado em USD 128,94 bilhões em 2025 e estima-se que cresça de USD 142,78 bilhões em 2026 para atingir USD 239,61 bilhões até 2031, a um CAGR de 10,91% durante o período de previsão (2026-2031). O posicionamento premium, a inovação em formatos e a crescente participação feminina continuam a compensar a suavidade de volume no meio do ciclo em regiões maduras. A América do Norte detém a maior participação regional, apoiada por uma forte cultura de ofertas produzidas localmente com transparência de ingredientes. A região Ásia-Pacífico apresenta o crescimento regional mais rápido, impulsionado pela urbanização e pelo aumento da renda disponível na China e na Índia. As cervejarias também estão captando a demanda por variantes de baixo e nenhum teor alcoólico, à medida que consumidores preocupados com a saúde buscam moderação sem abrir mão do sabor.

Principais Conclusões do Relatório

- Por tipo de produto, a ale liderou com 32,49% de participação no mercado de cerveja artesanal em 2025; a lager deve expandir a um CAGR de 11,02% até 2031.

- Por usuário final, os homens representaram uma participação de 72,25% em 2025; as mulheres devem crescer a um CAGR de 11,42% até 2031.

- Por embalagem, as latas capturaram 54,44% do tamanho do mercado de cerveja artesanal em 2025; as garrafas devem crescer a um CAGR de 11,56% até 2031.

- Por canal de distribuição, os estabelecimentos on-trade detiveram uma participação de receita de 58,42% em 2025; o varejo online deve avançar a um CAGR de 11,87% até 2031.

- Por geografia, a América do Norte liderou o mercado global com uma participação de receita de 49,56% em 2025; a região Ásia-Pacífico deve ser a de crescimento mais rápido, com um CAGR de 12,09% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Cerveja Artesanal

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Número crescente de microcervejarias devido à forte demanda | +1.8% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Diferenciação de produtos em termos de ingredientes, sabores e teor alcoólico | +2.1% | Global | Curto prazo (≤ 2 anos) |

| Aumento da demanda por bebidas de baixo teor alcoólico | +1.5% | Europa, América do Norte, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão estratégica por redes de pubs e bares | +1.2% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescimento do setor de turismo e hospitalidade | +0.9% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Avanço tecnológico em termos de produção | +1.0% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Número crescente de microcervejarias devido à forte demanda

O mercado de cerveja artesanal registrou crescimento substancial impulsionado pelo número crescente de microcervejarias, que se tornaram um pilar fundamental da expansão do setor. De acordo com a Brewers Association, o número de cervejarias artesanais nos Estados Unidos cresceu de 9.092 em 2020 para 9.906 em 2023, refletindo uma mudança mais ampla do consumidor em direção a cervejas produzidas localmente, em pequenos lotes, com perfis de sabor distintos[1]Brewers Association, "Número total de cervejarias nos Estados Unidos de 2012 a 2023", www.brewersassociation.org. Essa expansão reflete o interesse do consumidor em produtos autênticos, métodos tradicionais de fabricação de cerveja e conexões com a comunidade local. Muitas instalações agora incluem salas de degustação e realizam eventos com fornecedores locais de alimentos, artistas e músicos, criando pontos de encontro comunitários que fortalecem os relacionamentos com os clientes e aumentam a presença no mercado. As microcervejarias estão incorporando tecnologia para melhorar as operações, mantendo seus métodos de produção artesanal. Elas utilizam controles automatizados de fermentação, sensores de fabricação com capacidades de IoT e sistemas de manutenção preditiva para garantir qualidade consistente e reduzir o desperdício. Essa integração tecnológica permite que as microcervejarias se expandam de forma eficiente, melhorem a lucratividade e se adaptem às mudanças do mercado, mantendo suas práticas tradicionais de fabricação de cerveja.

Diferenciação de produtos em termos de ingredientes, sabores e teor alcoólico

As cervejarias artesanais adotaram estrategicamente a diferenciação de produtos para obter vantagens competitivas, desenvolvendo ofertas inovadoras que vão além das variedades tradicionais de cerveja. O mercado exibe uma mudança significativa em direção à experimentação, particularmente por meio da introdução de cervejas com sabor de frutas e de confeitaria que ressoam com consumidores mais jovens em busca de experiências de sabor distintas. Os segmentos premium testemunharam a integração de ingredientes funcionais, com cervejarias incorporando compostos adaptogênicos e aditivos voltados para a saúde para estabelecer posições únicas no mercado. Para acomodar as diversas preferências dos consumidores, as cervejarias expandiram sistematicamente seu portfólio para incluir cervejas especiais de alto teor alcoólico e cervejas de sessão com menor teor alcoólico. O abastecimento local tornou-se cada vez mais importante, como evidenciado por um estudo da Extensão da Universidade Estadual da Pensilvânia que constatou que mais de 51% dos produtores de cerveja artesanal da Pensilvânia eram de alguma forma ou extremamente propensos a comprar lúpulo cultivado localmente, e 65% estavam considerando compras locais de frutas e vegetais para a produção de cerveja[2]PennState Extension, "Melhorando a Cadeia de Valor Agrícola na Cerveja Artesanal da Pensilvânia", www.extension.psu.edu. Essa abordagem abrangente de diferenciação permite que as cervejarias artesanais mantenham a competitividade no mercado por meio de iterações estratégicas de produtos e lançamentos de edições limitadas, gerando efetivamente o interesse do consumidor enquanto sustentam estruturas de preços premium que compensam os elevados custos de produção.

Crescimento do setor de turismo e hospitalidade

O turismo cervejeiro tornou-se um motor econômico significativo, particularmente em mercados menores e secundários. Em Iowa, gerou USD 195 milhões em produção econômica e apoiou 2.042 empregos em 2024, destacando como as cervejarias artesanais podem atuar como atrações âncora para comunidades locais, de acordo com a Universidade Estadual de Iowa. Em todo os Estados Unidos, o setor de cerveja artesanal gerou um impacto econômico estimado de USD 77,1 bilhões em 2024, com uma parcela substancial atribuída a gastos relacionados ao turismo. As salas de degustação e os tours pelas cervejarias desempenham um papel fundamental nesse ciclo, transformando visitantes em defensores de longo prazo da marca que continuam comprando produtos embalados após suas visitas, conforme observado pela Brewers Association. Na Europa, a recuperação do consumo no local foi desigual. A Alemanha produziu 7,2 bilhões de litros de cerveja em 2024; no entanto, as vendas caíram 6,3% no primeiro semestre de 2025, indicando que os fluxos de turismo não compensaram totalmente a demanda doméstica mais fraca, de acordo com o Statistisches Bundesamt (Destatis)[3]Fonte: Destatis, "Estatísticas de Produção de Cerveja", destatis.de. Em contraste, os mercados da Ásia-Pacífico estão em estágios mais iniciais de desenvolvimento, mas estão ganhando impulso. Na China, consumidores urbanos com idades entre 25 e 35 anos em cidades de primeiro e segundo nível estão impulsionando a demanda por cerveja premium, com a CR Beer reportando um crescimento de 60% ano a ano em seu canal de comércio eletrônico no primeiro semestre de 2024. A cena de turismo cervejeiro artesanal da Tailândia também está emergindo como uma atração de nicho, embora dados abrangentes ainda sejam limitados. No geral, a estreita ligação entre a recuperação da hospitalidade e os volumes de cerveja artesanal sugere que os produtores de cerveja se beneficiarão de co-investir em marketing de destino junto com os órgãos de turismo locais, ampliando o alcance sem um aumento proporcional nos gastos com marketing.

Avanço tecnológico em termos de produção

A cervejaria Four Peaks da AB InBev no Arizona introduziu programas de reciclagem com QR code CIRT em 2024, que ajudaram a desviar 1,6 milhão de quilogramas de resíduos, vinculando diretamente a participação do consumidor a resultados de sustentabilidade mensuráveis. O Grupo Modelo, em colaboração com a WestRock, substituiu os tradicionais anéis plásticos de seis latas pelo papelão CanCollar Eco, reduzindo o uso de plástico em mais de 100 toneladas métricas anualmente, mantendo a durabilidade ao longo da cadeia de suprimentos. A Stadshaven adotou uma abordagem diferente, utilizando impressão digital direta na lata e formatos de lata sem manga para reduzir o uso de materiais e apoiar lançamentos de pequenos lotes e edições limitadas. No nível dos materiais, os esforços de longo prazo de redução de peso da Ball Corporation reduziram o peso das latas de alumínio em 40% desde 1970; no entanto, as taxas de reciclagem nos Estados Unidos estagnaram em torno de 54%, indicando que as lacunas de infraestrutura, e não a ciência dos materiais, são o principal gargalo. De acordo com o relatório da EY de março de 2025, a rápida expansão de SKUs triplicou a complexidade operacional para cervejarias de médio porte, acelerando a mudança em direção à fabricação por contrato e modelos de baixo capital que dependem de co-embaladores regionais. Os altos custos de automação ampliam ainda mais a lacuna entre grandes cervejarias, que podem distribuir investimentos em robótica em escala, e independentes menores, que enfrentam crescentes pressões de consolidação para permanecerem competitivas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações governamentais rigorosas | -1.1% | Global, com fiscalização mais intensa na América do Norte (TTB, FDA), Europa (diretivas de álcool da UE), Ásia-Pacífico (complexidade de licenciamento) | Médio prazo (2-4 anos) |

| Problemas de saúde decorrentes do consumo excessivo | -0.8% | América do Norte, Europa, emergindo em centros urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Inclinação dos consumidores por bebidas funcionais | -0.6% | América do Norte, Europa, Ásia-Pacífico (kombucha, bebidas probióticas) | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada nas operações de fabricação de cerveja | -0.5% | América do Norte, Europa (Alemanha, Países Baixos, Reino Unido) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Inclinação dos consumidores por bebidas funcionais

O mercado de bebidas funcionais dos Estados Unidos está sendo impulsionado por kombucha, bebidas probióticas e formulações à base de adaptógenos posicionadas em torno da saúde intestinal, imunidade e redução do estresse. Esses produtos frequentemente compartilham espaço refrigerado com a cerveja artesanal em varejistas de alimentos naturais, colocando-os em concorrência direta por consumidores preocupados com a saúde que cada vez mais veem o álcool como incompatível com estilos de vida voltados para o bem-estar. Embora os compradores de cervejas sem ou com baixo teor alcoólico tendam a permanecer compradores ativos de cerveja com teor alcoólico completo, as bebidas funcionais atraem um segmento diferente que abandonou completamente o álcool, limitando o potencial de sobreposição. O kombucha, em particular, beneficia-se de seu processo de fermentação e narrativa probiótica, reforçando sua imagem como uma opção "melhor para você", algo que a cerveja artesanal tem dificuldade em contrariar sem avançar em direção a formulações de baixa caloria ou baixo teor alcoólico que podem diluir a identidade da marca. As Diretrizes Alimentares de 2025, com sua ênfase na densidade de nutrientes, legitimam ainda mais as bebidas funcionais enquanto indiretamente minimizam o papel do álcool. Como resultado, os produtores de cerveja artesanal enfrentam uma escolha estratégica: tentar incorporar atributos funcionais por meio da adição de botânicos, probióticos ou vitaminas, ou aceitar que parte de seu mercado endereçável anterior migrou permanentemente para alternativas de bem-estar não alcoólicas.

Regulamentações Governamentais Rigorosas

Nos Estados Unidos, o Escritório de Impostos e Comércio de Álcool e Tabaco exige que os produtores de cerveja obtenham uma Licença de Produtor de Cerveja, depositem fianças vinculadas à produção e obtenham aprovação de fórmula para cervejas feitas com ingredientes ou processos não tradicionais. Esses requisitos pesam mais sobre os novos entrantes menores sem recursos jurídicos e de conformidade internos. A estrutura federal de imposto sobre consumo acrescenta outra restrição, com uma alíquota reduzida de USD 3,50 por barril aplicável apenas aos primeiros 60.000 barris, antes de saltar para USD 16 por barril até 2 milhões de barris, criando um limite de crescimento acentuado que desencoraja a expansão além de uma presença regional[4]Fonte: Escritório de Impostos e Comércio de Álcool e Tabaco dos Estados Unidos, "Requisitos de Licença de Produtor de Cerveja", ttb.gov. No nível estadual, a licença Tipo 23 da Califórnia limita os pequenos produtores de cerveja a 60.000 barris por ano, levando os operadores orientados ao crescimento a limitar a produção ou gerenciar regimes complexos de licenciamento em vários estados, cada um com suas próprias regras de rotulagem e distribuição. A complexidade regulatória também está aumentando internacionalmente. O comunicado de 2024 da Organização Mundial da Saúde sobre bebidas de baixo e nenhum teor alcoólico destacou a falta de definições padronizadas de teor alcoólico, com limites para "não alcoólico" variando de 0,0% a 0,5% entre os mercados, o que complica a expansão transfronteiriça. Em paralelo, a recomendação do Cirurgião-Geral dos Estados Unidos de dezembro de 2024 para atualizar os rótulos de advertência a fim de refletir as ligações entre o consumo de álcool e múltiplos tipos de câncer aumenta a probabilidade de nova legislação, potencialmente elevando os custos de embalagem e afetando as percepções dos consumidores. Em conjunto, essas camadas regulatórias sobrepostas tendem a proteger os players estabelecidos com equipes de conformidade dedicadas, enquanto desaceleram a inovação e o crescimento para produtores menores e com capital insuficiente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Lager Ganha Terreno com Posicionamento Premium

A ale capturou 32,49% do mercado em 2025, impulsionada principalmente pelas preferências anglo-americanas por IPAs lupuladas, session bitters e cervejas condicionadas em barril que dominam os menus dos pubs do Reino Unido. A categoria tende a ser mais velha e masculina, com 49% dos consumidores com 50 anos ou mais e 87% do sexo masculino, e esses consumidores exibem maior experimentação do que os consumidores típicos de lager. No entanto, o perfil de sabor intenso da ale limita a adoção mainstream, restringindo o crescimento fora de sua base de entusiastas. Enquanto isso, stouts, porters, sours e estilos híbridos estão gradualmente expandindo sua participação, com os volumes de stout do Reino Unido crescendo no início de 2025 à medida que consumidores mais jovens e do sexo feminino abraçam a categoria, sinalizando uma mudança demográfica que desafia a dominância histórica da ale nos canais premium no local. Os produtores de cerveja estão respondendo inovando estilos híbridos, como IPAs negras, stouts de café e sours com frutas, que borram as linhas tradicionais de categoria para atrair consumidores que buscam variedade.

A lager, por outro lado, deve crescer a um CAGR de 11,02% até 2031, impulsionada por consumidores europeus e asiáticos que preferem perfis nítidos e com menos lúpulo. A Alemanha produziu 7,2 bilhões de litros em 2024, representando 22,2% da produção da UE, enquanto a onda de premiumização da China impulsionou as lagers de médio a alto padrão para mais de 50% do volume da CR Beer no primeiro semestre de 2024. A versatilidade da lager em diferentes climas e combinações com alimentos a torna o ponto de entrada preferido para os primeiros consumidores de cerveja artesanal, refletido no crescimento de comércio eletrônico de 60% ano a ano da CR Beer, onde os SKUs maiores dominam. No geral, o mercado está convergindo para uma estrutura em haltere, com lagers de mercado de massa em uma extremidade, edições limitadas ultrapremium na outra, e ales de nível médio cedendo gradualmente participação para ambos os extremos.

Por Usuário Final: As Mulheres Impulsionam o Crescimento em um Mercado Dominado por Homens

Os homens representaram 72,25% do consumo de cerveja por volume em 2025, refletindo padrões de longa data nos quais a cerveja é a bebida social padrão para grupos masculinos em várias faixas etárias. As mulheres, por outro lado, devem crescer a um CAGR de 11,42% até 2031, uma tendência reforçada pelo sucesso da categoria de stout do Reino Unido em atrair consumidoras que historicamente evitavam cervejas mais escuras devido ao amargor percebido e ao maior teor calórico. Os produtores de cerveja estão ajustando as estratégias de marketing para atrair mulheres sem recorrer a mensagens explicitamente voltadas para o gênero, com marcas como Samuel Adams American Light e Miller Extra Light enfatizando a consciência calórica e o posicionamento voltado para o bem-estar. Inovações em embalagens, incluindo latas mais elegantes, arte botânica nos rótulos e tamanhos de porção menores, sinalizam ainda mais inclusividade, embora a distribuição permaneça concentrada em estabelecimentos on-trade dominados por homens.

A ascensão de consumidores do sexo feminino e preocupados com a saúde também se reflete nos formatos sem e com baixo teor alcoólico, com 61% dos americanos da Geração Z reduzindo ativamente o consumo de álcool, com as mulheres representando uma parcela maior desse grupo. As salas de degustação que integram combinações com alimentos, opções não alcoólicas e ambientes adequados para famílias estão capturando públicos mistos, ampliando as ocasiões além do consumo masculino tradicional em eventos esportivos ou após o trabalho. No geral, a segmentação de usuários finais está mudando de um mercado predominantemente masculino para um modelo bifurcado, onde os homens continuam a impulsionar o volume enquanto as mulheres influenciam cada vez mais a premiumização, a inovação em formatos e as ocasiões de consumo diversificadas.

Por Embalagem: As Tarifas de Alumínio Testam a Dominância das Latas

As latas representaram 54,44% da embalagem de cerveja artesanal em 2025, impulsionadas pela reciclabilidade infinita do alumínio, portabilidade e inovações como a impressão digital direta na lata, que suportam a personalização de micro-lotes. As garrafas, embora com menor participação, devem crescer a um CAGR de 11,56% até 2031, mantendo seu posicionamento premium no varejo especializado, onde o vidro transmite artesanato e herança, particularmente para ales de abadia, stouts envelhecidos em barril e safras com acabamento em cortiça. Outros formatos, incluindo barris, growlers e crowlers, atendem aos canais no local e de recarga, com produtores de cerveja como a AB InBev visando 100% de embalagens retornáveis ou com conteúdo reciclado até 2025 para cumprir os compromissos de sustentabilidade. O papelão CanCollar Eco do Grupo Modelo substituiu os anéis plásticos de seis latas em 2024, eliminando mais de 100 toneladas métricas de plástico e reforçando o apelo da marca para consumidores ambientalmente conscientes.

As tarifas de alumínio, particularmente sobre as importações canadenses que fornecem aproximadamente 10% das latas dos Estados Unidos, representam um risco potencial de margem, ameaçando a vantagem de custo do formato sobre o vidro. A redução de peso do alumínio da Ball Corporation reduziu o peso das latas em 40% desde 1970, mas a taxa de reciclagem dos Estados Unidos estabilizou em 54%, sinalizando que o investimento em infraestrutura, e não a inovação em materiais, é o fator limitante. As garrafas de vidro enfrentam quebras e custos de transporte mais elevados, mas preservam os aromáticos do lúpulo e evitam a deterioração, criando uma vantagem técnica que sustenta preços premium. Enquanto isso, as latas sem manga e a impressão digital da Stadshaven reduzem o desperdício de material enquanto permitem SKUs de edição limitada com margens mais altas. No geral, o cenário de embalagens está se bifurcando: as latas dominam as ocasiões de volume e conveniência, as garrafas ancoram a premiumização e os presentes, e os formatos recarregáveis estão ganhando força em nichos focados em sustentabilidade. Os produtores de cerveja devem equilibrar cuidadosamente as tarifas, a infraestrutura de reciclagem e as percepções dos consumidores para otimizar tanto a margem quanto o valor da marca.

Por Canal de Distribuição: O Varejo Online Perturba a Lógica dos Três Níveis

Os canais on-trade, incluindo bares, pubs e salas de degustação, representaram 58,42% da distribuição de cerveja artesanal em 2025, aproveitando a diferenciação experiencial que o varejo não consegue replicar. No entanto, a participação on-trade da Europa caiu de um terço para um quarto do consumo total de cerveja entre 2019 e 2024, uma mudança estrutural acelerada pela formação de hábitos na era da pandemia, de acordo com a Brewers of Europe. Os canais off-trade, compreendendo supermercados, lojas de bebidas alcoólicas e pontos de conveniência, capturaram o restante, enquanto o varejo online deve crescer a um CAGR de 11,87% até 2031, impulsionado por plataformas diretas ao consumidor e modelos de assinatura que contornam a distribuição tradicional de três níveis. O canal de comércio eletrônico da CR Beer na China expandiu 60% ano a ano no primeiro semestre de 2024, atraindo millennials urbanos que valorizam a conveniência e a variedade de produtos em detrimento da navegação nas lojas.

Os produtores de cerveja estão testando estratégias híbridas para equilibrar a exposição no local e fora do local. A Heineken investiu GBP 39 milhões para reabrir 62 pubs no Reino Unido e reformar mais de 600 locais, apostando em estabelecimentos experienciais para recuperar participação de mercado do off-trade. No entanto, o fechamento de seis bares no Reino Unido pela BrewDog em 2024, em meio a um prejuízo de GBP 60 milhões, destaca a vulnerabilidade dos modelos intensivos em capital às flutuações de demanda. O crescimento do varejo online depende fortemente de estruturas regulatórias, pois as restrições estaduais dos Estados Unidos sobre remessas diretas ao consumidor de bebidas alcoólicas fragmentam o mercado endereçável e aumentam os custos de conformidade. Redes franqueadas como The Brass Tap estão se expandindo em mercados suburbanos com concorrência on-trade limitada, explorando espaços geográficos inexplorados enquanto dependem da disposição dos consumidores de pagar preços premium. No geral, a distribuição está migrando para um modelo híbrido: os estabelecimentos on-trade atuam como teatros de construção de marca, o off-trade atende às ocasiões de conveniência e o varejo online atende a consumidores que buscam variedade e estão dispostos a pagar por SKUs de edição limitada. Os produtores de cerveja que integram esses canais, como vincular experiências em salas de degustação a assinaturas online por meio de QR codes, estão posicionados para capturar valor vitalício desproporcional de clientes altamente engajados.

Análise Geográfica

A América do Norte liderou o mercado de cerveja artesanal em 2025, com uma participação de 49,56%, amplamente impulsionada pelos Estados Unidos, que contavam com 9.736 cervejarias artesanais gerando USD 77,1 bilhões em impacto econômico e apoiando 460.000 empregos, apesar de uma perda líquida de 64 unidades à medida que os fechamentos superaram as aberturas, de acordo com a Brewers Association. O Canadá e o México adicionam volume incremental, com o Grupo Modelo do México implementando medidas de sustentabilidade, como o papelão CanCollar Eco, que elimina mais de 100 toneladas métricas de plástico anualmente. Embora a produção artesanal tenha experimentado um declínio de 2% no meio do ano em 2024, as tendências de premiumização permanecem fortes, exemplificadas pelo Modelo Especial da Constellation Brands atingindo a posição de principal marca de cerveja dos Estados Unidos por vendas em dólares no segundo trimestre do exercício fiscal de 2025. O turismo cervejeiro também contribui significativamente, com Iowa gerando USD 195 milhões em produção e apoiando 2.042 empregos (Universidade Estadual de Iowa). Desenvolvimentos regulatórios, incluindo o comunicado do Cirurgião-Geral dos Estados Unidos de dezembro de 2024 vinculando o álcool ao câncer, podem influenciar os padrões de consumo, tornando a inovação em formatos sem e com baixo teor alcoólico e os estabelecimentos experienciais on-trade fundamentais para compensar possíveis declínios entre consumidores preocupados com a saúde.

A Europa produziu 34,7 bilhões de litros de cerveja em 2024, com volumes alcoólicos aumentando ligeiramente 0,6% ano a ano, enquanto a cerveja não alcoólica cresceu 11,1%, atingindo 7,5% do consumo total, um aumento de 25% em cinco anos (Brewers of Europe). A Alemanha liderou a produção com 7,2 bilhões de litros, mas experimentou um declínio de 6,3% nas vendas no primeiro semestre de 2025 (Destatis). Outros mercados europeus enfrentam pressões estruturais e regulatórias: os Países Baixos registraram sua primeira contração de cervejarias desde 2010, enquanto a Bélgica e os Países Baixos mantêm preços premium para ales de abadia e cervejas trapistas. Produtores de cerveja como a Heineken estão adotando estratégias duplas, investindo GBP 39 milhões para reformar pubs no Reino Unido enquanto expandem portfólios sem álcool, refletindo uma mudança no consumo à medida que a participação on-trade da Europa caiu de um terço para um quarto do consumo total de cerveja entre 2019 e 2024, favorecendo os canais off-trade e online (Brewers of Europe).

Ásia-Pacífico, América do Sul e Oriente Médio e África representam mercados dinâmicos e em rápida evolução. A Ásia-Pacífico deve crescer a um CAGR de 12,09% até 2031, impulsionada pela urbanização, aumento da renda disponível e o surgimento da cultura no local. O mercado de cerveja da China atingiu USD 134,1 bilhões em 2025, com lagers premium superando 50% do volume da CR Beer e o comércio eletrônico crescendo 60% ano a ano (CR Beer), enquanto o segmento artesanal da Índia é apoiado pela expansão de USD 60-70 milhões da Bira 91. A Austrália e o Japão enfatizam a premiumização e o crescimento no exterior, apesar dos declínios de volume, enquanto o Sudeste Asiático, incluindo Filipinas, Tailândia e Vietnã, registra ganhos constantes. Na América do Sul, Brasil, Argentina, Chile e Colômbia permanecem mercados artesanais centrais, com marcas premium impulsionando o crescimento em meio à volatilidade macroeconômica e à complexidade regulatória. O Oriente Médio e África é fragmentado devido a normas culturais, restrições de licenciamento e limitações de infraestrutura: África do Sul e Emirados Árabes Unidos abrigam cenas artesanais emergentes, a Arábia Saudita proíbe totalmente o álcool, e Nigéria, Egito, Marrocos e Turquia enfrentam obstáculos de distribuição e regulatórios. Nessas regiões, o crescimento do mercado depende de navegar pelas barreiras regulatórias, investir em infraestrutura, educar os consumidores e equilibrar a premiumização com a acessibilidade para capturar a demanda emergente.

Panorama regulatório

A regulamentação continua sendo uma restrição fundamental para os cervejeiros artesanais, particularmente em relação a licenciamento, rotulagem, aprovações de fórmulas para ingredientes não tradicionais e requisitos de relatórios de impostos especiais que são difíceis de absorver para equipes menores. Nos Estados Unidos, o Alcohol and Tobacco Tax and Trade Bureau (TTB) continua a executar seu Beer Tax Simplification Pilot Program por meio do Pay.gov. Até março de 2026, o TTB indicou que mais de 200 cervejarias estavam participando, apontando para um esforço liderado pelo regulador para consolidar e simplificar o imposto especial e os relatórios operacionais.

Internacionalmente, a fragmentação da conformidade persiste em torno da rotulagem de bebidas alcoólicas e das normas de segurança de produtos. Em maio de 2026, o Codex Committee on Food Labelling não avançou com novos trabalhos internacionais sobre rotulagem de bebidas alcoólicas, enquanto a Comissão Econômica Euroasiática adiou a aplicação de seu regulamento técnico sobre a segurança de produtos alcoólicos para 1º de janeiro de 2027. Na Índia, emendas publicadas em 30 de março de 2026 aos Food Safety and Standards (Labeling and Display) Regulations estabeleceram uma data de conformidade de 1º de julho de 2027, adicionando mais um regime importante de rotulagem para os exportadores gerenciarem junto com os requisitos dos EUA e da UE.

Cenário Competitivo

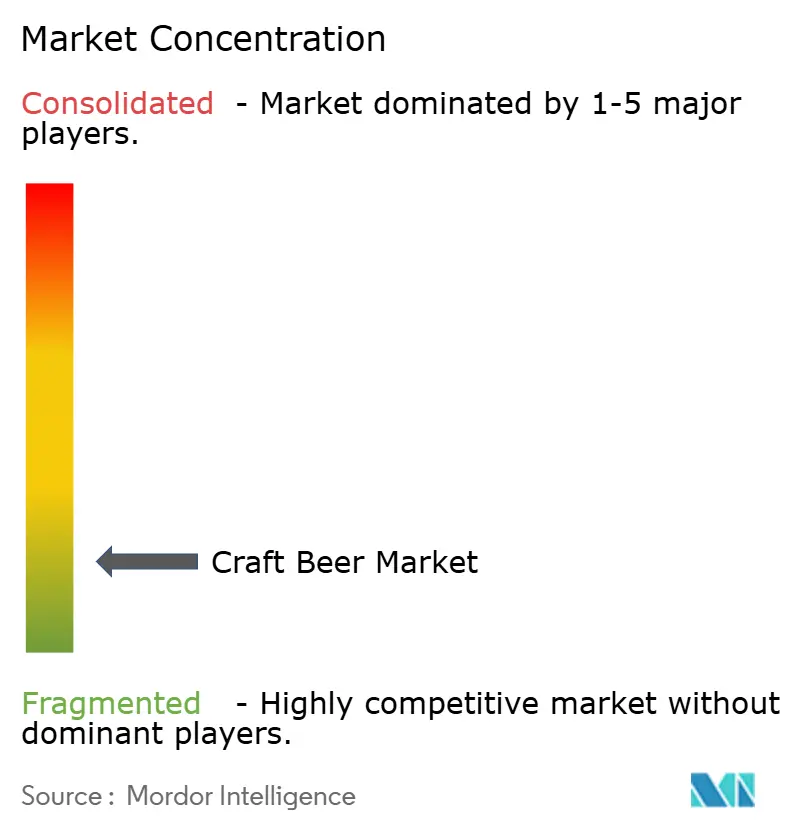

O mercado de cerveja artesanal demonstra fragmentação moderada, com os cinco principais players, Anheuser-Busch InBev, Heineken, Boston Beer, Molson Coors e Constellation Brands, dominando os pipelines de inovação e as redes de distribuição, enquanto os independentes regionais defendem sua participação por meio de branding hiperlocal, experiências em salas de degustação e transparência de ingredientes. Os players estabelecidos estão adotando estratégias duplas: premiumização por meio de variantes sem e com baixo teor alcoólico, exemplificada pelo crescimento de 18,2% da Heineken 0.0 no primeiro semestre de 2024 e pela expansão de 12,8% do segmento Beyond Beer da AB InBev no terceiro trimestre de 2024, juntamente com investimentos experienciais no local, como a reforma de pubs no Reino Unido pela Heineken por GBP 39 milhões e a mudança de estratégia de franquia da BrewDog.

Oportunidades de espaço em branco existem em torno de consumidoras do sexo feminino, com previsão de crescimento a um CAGR de 11,42% até 2031, e do varejo online, com projeção de crescimento a um CAGR de 11,87%, embora os requisitos de capital para integração omnicanal e as regulamentações estaduais fragmentadas dos Estados Unidos representem desafios de execução. Os disruptores emergentes incluem a Bira 91, investindo USD 60-70 milhões em capacidade na Índia para capturar o mercado em estágio inicial, e plataformas de fabricação por contrato que permitem que novos entrantes com baixo capital se expandam sem possuir instalações de produção. A adoção de tecnologia está criando uma bifurcação clara no setor. O programa de reciclagem com QR code CIRT da Four Peaks da AB InBev e o papelão CanCollar Eco do Grupo Modelo demonstram como as iniciativas de sustentabilidade podem funcionar também como ferramentas de engajamento do consumidor, enquanto a impressão digital direta na lata da Stadshaven permite a personalização de micro-lotes com preços premium.

A proliferação de SKUs, conforme observado pela EY em março de 2025, triplicou a complexidade operacional, empurrando as cervejarias de médio porte em direção à fabricação por contrato e modelos de baixo capital, concentrando a produção entre co-embaladores com eficiências de escala. A conformidade regulatória sob o Escritório de Impostos e Comércio de Álcool e Tabaco dos Estados Unidos, incluindo aprovações de fórmula para ingredientes não tradicionais sob 27 CFR Parte 25, cria um fosso favorecendo os players estabelecidos com equipes jurídicas dedicadas e limitando a inovação para novos entrantes com capital insuficiente. A atividade de private equity, incluindo a aquisição de oito cervejarias artesanais pela Tilray Brands da AB InBev e a compra da Stone Brewing pela Sapporo, sinaliza uma consolidação acelerada, embora os independentes regionais com seguidores fiéis em salas de degustação permaneçam isolados devido à sua diferenciação experiencial.

Líderes do Setor de Cerveja Artesanal

Heineken NV

The Boston Beer Company Inc.

Molson Coors Beverage Company

Constellation Brands, Inc

Anheuser-Busch InBev SA/NV

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O compartilhamento de ativos e a consolidação estão criando rotas práticas de escala em mercados artesanais maduros, onde a utilização é desigual e os custos fixos permanecem altos. Nos Estados Unidos, a Brewers Association relatou uma produção artesanal em 2025 de 22.034.000 barris e uma utilização média de capacidade de 55%, criando espaço para a fabricação por contrato, footprints de produção compartilhados e fusões que combinam alcance de distribuição com ativos de fabricação. Em 2026, a Half Acre Beer Company e a Maplewood Brewery & Distillery anunciaram uma fusão voltada para compartilhar infraestrutura de produção e distribuição, enquanto a Pollyanna Brewing & Distilling adquiriu a Alarmist Brewing e sua instalação de 11.000 pés quadrados em Chicago, junto com atualizações declaradas do local e expansão de capacidade.

A premiumização também está sendo buscada por meio de diferenciação habilitada por tecnologia e narrativa de produto voltada à sustentabilidade que sustenta os preços em taprooms e no varejo especializado. Em março de 2026, a Aircapture e a Almanac Beer Co. lançaram uma cerveja artesanal carbonatada com CO2 atmosférico capturado localmente usando um sistema modular de captura direta de ar em Alameda, Califórnia, sinalizando um caminho para descarbonizar uma etapa visível do processo, ao mesmo tempo em que apoia a narrativa voltada ao consumidor. Desenvolvimentos em ciência da fabricação de cerveja estão adicionando outra via de criação de valor, incluindo o relatório de julho de 2026 sobre uma cepa de levedura não geneticamente modificada e tradicionalmente cultivada (ADHorn49), projetada para aumentar os níveis de ornitina na cerveja artesanal, alinhando-se com a experimentação contínua em ingredientes e resultados de fermentação.

Desenvolvimentos recentes do setor

- Maio de 2026: a The Boston Beer Company lançou o LYTT Electric Coolers, uma bebida pronta para beber com 15% de teor alcoólico, embalada em recipientes recicláveis em formato de lâmpada, que brilham no escuro, em mercados selecionados dos EUA. A medida amplia a participação da empresa em ocasiões além da cerveja e testa embalagens diferenciadas como uma tática de disrupção nas prateleiras em canais voltados à conveniência.

- Março de 2026: a Tilray adquiriu a marca BrewDog US, incluindo uma cervejaria e três pubs, expandindo sua presença artesanal nos EUA por meio de ativos próprios de produção e de consumo no local. A transação reflete a rotação contínua de portfólio e as fusões e aquisições à medida que os operadores buscam eficiências de escala e fluxos de receita de hospitalidade com margens mais altas.

- Setembro de 2024: a Mash Gang foi adquirida pela plataforma de bebidas não alcoólicas DioniLife, fornecendo apoio adicional para expansão além de seu mercado doméstico. O acordo fortaleceu a capacidade de distribuição e comercialização para ofertas experimentais de cerveja não alcoólica, aumentando a pressão competitiva em torno de extensões de linha adjacentes à moderação em portfólios artesanais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

O mercado de cerveja artesanal é definido como o valor das vendas de cerveja de cervejarias de pequena escala e de propriedade independente que vendem cervejas de sabor completo, produzidas usando métodos tradicionais ou inovadores de fabricação, em canais on-trade e off-trade.

Exclusões de escopo: excluímos cerveja não alcoólica, sidra, bebidas maltadas aromatizadas e produtos fabricados sob contrato vendidos sob licença de grande cervejaria.

Visão geral da segmentação

- Por Tipo de Produto

- Ale

- Lager

- Outros Tipos de Cerveja

- Por Usuário Final

- Homens

- Mulheres

- Por Embalagem

- Garrafas

- Latas

- Outros

- Por Canal de Distribuição

- On-Trade

- Off-Trade

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Espanha

- Países Baixos

- Polônia

- Bélgica

- Suécia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Indonésia

- Coreia do Sul

- Tailândia

- Singapura

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Chile

- Peru

- Restante da América do Sul

- Oriente Médio e África

- África do Sul

- Arábia Saudita

- Emirados Árabes Unidos

- Nigéria

- Egito

- Marrocos

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para construir a estrutura básica dos sinais de oferta e demanda que sustentam o valor da cerveja artesanal. Revisamos fontes públicas como divulgações e estatísticas anuais da Brewers Association, materiais do Alcohol and Tobacco Tax and Trade Bureau para regras de rotulagem e categoria, o USDA e escritórios nacionais de estatística para indicadores de consumo e renda, e séries de comércio no estilo UN Comtrade para a direção de importação e exportação de cerveja.

Paralelamente, usamos registros corporativos e apresentações a investidores de cervejarias listadas, divulgações de distribuidores e cobertura de imprensa confiável para entender mudanças de embalagem, alterações nas rotas de mercado e movimentos de preços em um nível prático. Patentes e publicações científicas revisadas por pares sobre fabricação de cerveja foram verificadas principalmente para confirmar tendências de produtos, incluindo estilos especiais, em vez de dimensionar diretamente as receitas. Assinaturas pagas selecionadas foram usadas apenas para dados financeiros de empresas e para verificações comerciais em nível de remessa, quando os dados públicos apresentavam atrasos. Essas fontes são ilustrativas e não exaustivas, e também recorremos a outras referências públicas para coleta de dados, verificação cruzada e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em validar a divisão real entre on-trade e off-trade, a escada de preços por tipo de embalagem e como a definição de artesanal é aplicada em diferentes regiões. Conversamos com uma combinação de cervejeiros, participantes de ingredientes e embalagens, distribuidores e tomadores de decisão de varejo ou bares, de modo que as suposições da pesquisa documental pudessem ser corrigidas e os totais finais triangulados em toda a cadeia de valor.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | Diretores executivos: 16% | APAC: 38% |

| Nível médio: 44% | Líderes funcionais/de unidade: 36% | EMEA: 37% |

| Players menores: 18% | Gerentes: 48% | Américas: 25% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, na qual o consumo e o valor de vendas de cerveja são reconstruídos por geografia usando uma suposição de participação artesanal ancorada na combinação de canais e no preço artesanal típico. A partir daí, o modelo é moldado usando insumos práticos, como a divisão entre on-trade e off-trade, o movimento do preço médio de venda por tipo de embalagem (chope, garrafas, latas e multipacotes), a taxa de premiumização, o número de cervejarias artesanais e brewpubs ativos, e as mudanças na combinação de estilos em direção a cervejas especiais.

Para evitar desvios nos totais, usamos aproximações seletivas de baixo para cima como verificações, como amostragem de faixas de receita de cervejarias a partir de registros públicos, uso de verificações de canal de distribuidores e varejistas para espaço em prateleira e giro de produtos artesanais, e validação de que os volumes implícitos se alinham com a direção de produção relatada, quando disponível. Onde os dados diretos são escassos, as lacunas são tratadas usando mercados substitutos com estruturas de canal semelhantes, depois escalonando por renda e pela população em idade legal para consumo de álcool, que são revisados com especialistas antes de as suposições serem fechadas.

Para a previsão, contamos principalmente com análise de cenários apoiada por uma visão simples de regressão multivariada sobre os fatores de demanda, como renda disponível real, recuperação do on-trade e inflação de preços da cerveja premium. O caminho de previsão é ajustado quando os respondentes primários descrevem mudanças de degrau esperadas, incluindo alterações fiscais, novas regras para taprooms ou consolidação de distribuição que possam alterar as vendas em uma região específica.

Validação de dados e ciclo de atualização

A validação ocorre por meio de triangulação em pelo menos três ângulos, que normalmente incluem combinação de canais, volumes implícitos e progressão de preços. Os analistas realizam verificações de variância por região e por canal, e depois investigam outliers, como aumentos repentinos de preços ou ganhos de participação que não correspondem aos sinais de produção, comércio ou varejo.

Antes da aprovação final, o modelo e as suposições passam por revisões internas em múltiplas etapas, e um novo contato é acionado se um insumo-chave se mover além de uma faixa de tolerância definida durante a revisão. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos importantes, como mudanças regulatórias, grandes disrupções de canal ou choques claros de preços. Pouco antes da entrega, os analistas verificam as divulgações públicas mais recentes para que a visão final reflita a direção mais atual do mercado.

Tamanho do mercado de cerveja artesanal segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os valores publicados do mercado de cerveja artesanal costumam divergir porque cada editor define seu próprio conceito de artesanal, escolhe uma abordagem de preço e mix de canais, e seleciona um ano-base que pode estar em um ciclo de demanda diferente. As diferenças aumentam quando partes do universo cervejeiro são adicionadas ou removidas, como bebidas maltadas adjacentes ou variantes não alcoólicas.

Os maiores fatores de discrepância geralmente vêm do escopo e da lógica de precificação. Alguns totais publicados parecem ser construídos a partir de um amplo conjunto de cervejas premium "tipo artesanal", que pode incluir produtos que parecem semelhantes na prateleira, aplicando em seguida uma tendência de preço generalizada. Na Mordor Intelligence, apenas a cerveja que atende aos critérios de pequena escala e independência é contabilizada, e cerveja não alcoólica, sidra, bebidas maltadas aromatizadas e produtos fabricados sob contrato sob licença de grande cervejaria são excluídos, para que o valor permaneça atrelado à verdadeira receita artesanal.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 128,94 bilhões de USD (2025) | |

| Consultoria Global A | 113,58 bilhões de USD (2025) | A estimativa parece mais conservadora quanto à precificação de canais e pode tratar a recuperação do on-trade e a premiumização como mais lentas, o que reduz o preço médio de venda implícito para combinações com alta presença artesanal. |

| Insights Sindicalizados B | 94,16 bilhões de USD (2025) | O escopo e a abordagem de conversão não estão claramente declarados, e o valor pode ser derivado de tabelas orientadas por volume com suposições de preço mais simples, o que pode subestimar o valor artesanal em mercados com alta combinação de chope e produtos especiais. |

Entre os três valores, a dispersão é explicada principalmente por como o artesanal é definido, como o valor on-trade é tratado e como a progressão de preços é aplicada nas diferentes embalagens. Ao manter os insumos atrelados a sinais observáveis, como combinação de canais, atividade cervejeira e escadas de preços realistas, o número final permanece rastreável e pode ser reproduzido ano a ano com as mesmas etapas.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de cerveja artesanal?

O tamanho do mercado de cerveja artesanal é de USD 142,78 bilhões em 2026 e tem previsão de atingir USD 239,61 bilhões até 2031.

Com que rapidez o mercado deve crescer?

Projeta-se que registre um CAGR de 10,91% durante 2026-2031, liderado pela premiumização e pela expansão das linhas de baixo teor alcoólico.

Qual região detém a maior participação?

A América do Norte comanda quase metade da receita global devido a uma densa rede de cervejarias locais e uma forte cultura de salas de degustação.

Qual é a região de crescimento mais rápido?

A Ásia-Pacífico apresenta o maior crescimento previsto, com um CAGR de 12,09% até 2031, impulsionado pela China e pela Índia.

Qual tipo de produto está se expandindo mais rapidamente?

A lager deve crescer a um CAGR de 11,02%, à medida que perfis nítidos e com menos lúpulo ganham preferência entre os novos consumidores de cerveja artesanal.

Como as tendências de saúde estão influenciando o setor?

A crescente conscientização sobre os riscos à saúde relacionados ao álcool acelera a demanda por variantes sem e com baixo teor alcoólico, levando os principais produtores de cerveja a expandir seus portfólios sem álcool.

Página atualizada pela última vez em: