Tamanho e Participação do Mercado de Gigacasting

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

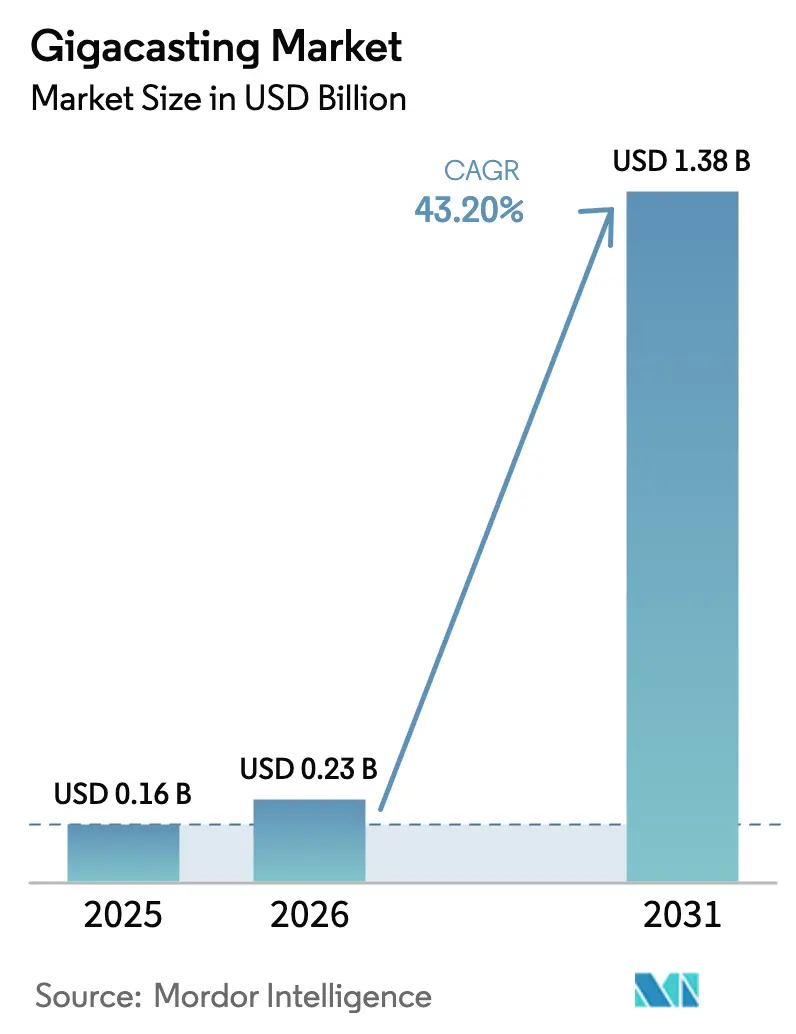

| Tamanho do Mercado (2026) | 0.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.38 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 43.20% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gigacasting por Mordor Intelligence

O tamanho do mercado de gigacasting em 2026 é estimado em USD 229,12 milhões, crescendo a partir do valor de 2025 de USD 0,16 bilhão, com projeções para 2031 indicando USD 1,38 bilhão, crescendo a uma CAGR de 43,20% no período 2026-2031. Essa ascensão sublinha o foco rigoroso dos fabricantes de automóveis na fundição sob alta pressão em grande formato, que consolida dezenas de estampagens de aço em um punhado de componentes de alumínio. A mudança da Tesla de 171 peças estampadas para duas fundições traseiras de subchassi no Model Y reduziu as despesas de fabricação direta em até 40%. Exemplos semelhantes de redução de custos, tempos de ciclo mais rápidos e regulamentações mais rígidas de CO₂ continuam a expandir a presença do mercado de gigacasting em todas as principais regiões de produção. A eletrificação de automóveis de passeio, o aumento dos prêmios de alumínio reciclado e as linhas de prensas modulares amplificam ainda mais a demanda, enquanto a escassez de soldadores qualificados impulsiona os OEMs em direção a células de fundição altamente automatizadas.

Principais Conclusões do Relatório

- Por aplicação, os conjuntos de carroceria lideraram com 58,05% de participação no mercado de gigacasting em 2025, enquanto os alojamentos de subchassi e de baterias estão prontos para avançar a uma CAGR de 46,20% até 2031.

- Por material, as ligas de alumínio capturaram 73,85% do tamanho do mercado de gigacasting em 2025; as ligas de magnésio encabeçam a tabela de crescimento com uma CAGR de 45,60% até 2031.

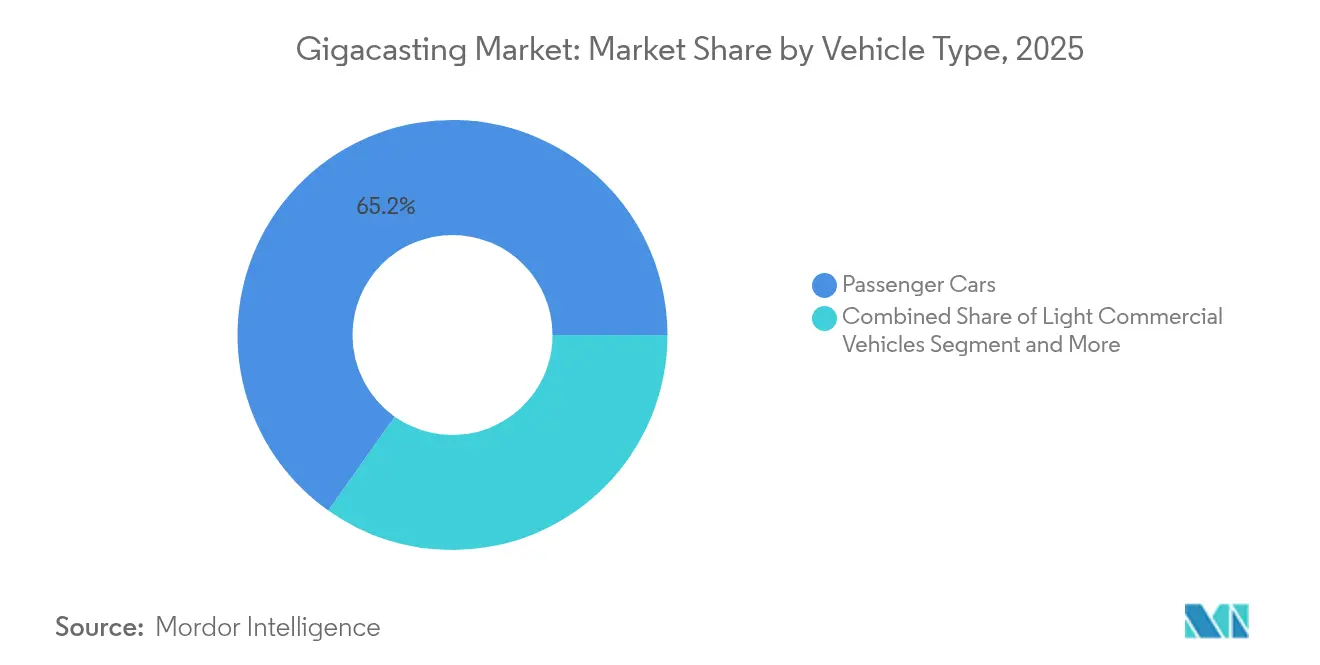

- Por tipo de veículo, os automóveis de passeio comandaram uma participação de 65,20% no tamanho do mercado de gigacasting em 2025 e se expandirão a uma CAGR de 47,30% entre 2026-2031.

- Por tonelagem de prensa, o segmento de 6.000 a 8.000 t reteve uma participação de receita de 44,60% em 2025, enquanto as prensas acima de 10.000 t estão previstas para acelerar a uma CAGR de 54,30%.

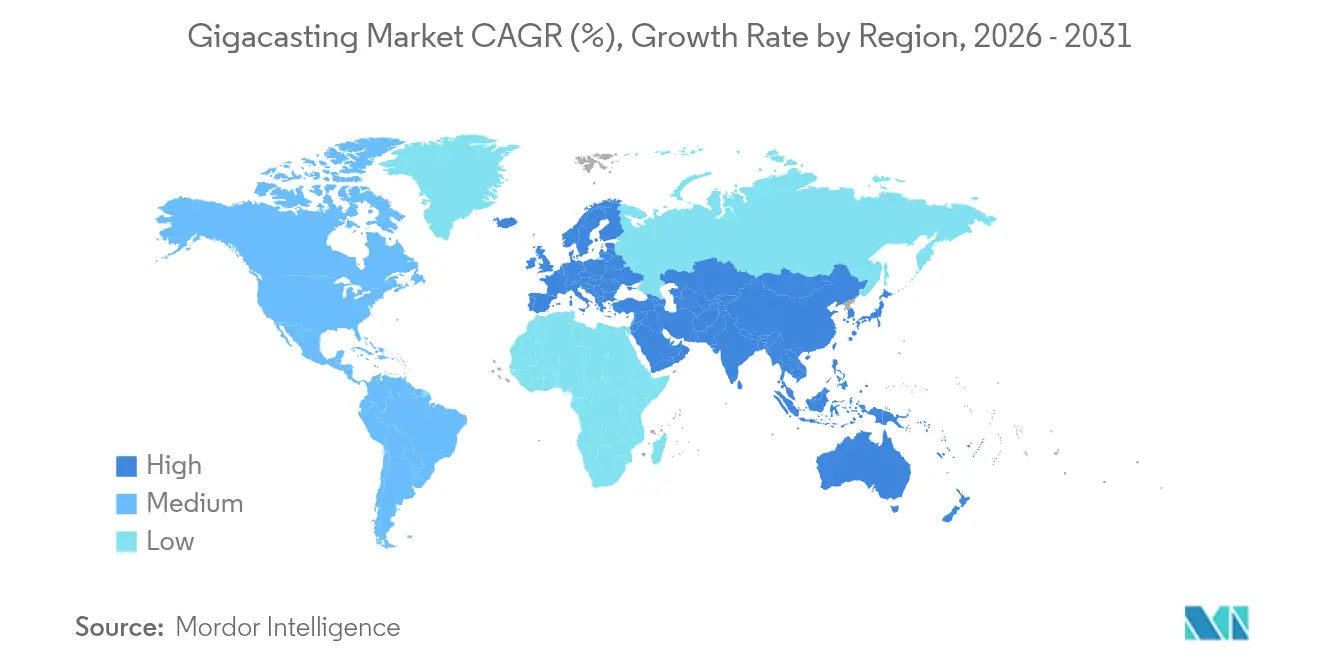

- Por geografia, a Ásia-Pacífico controlou 48,40% do mercado de gigacasting em 2025 e tem projeção de crescimento composto de 47,90% de CAGR até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Gigacasting

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Expansão dos Volumes de Veículos Elétricos a Bateria (BEV) | +12.5% | Núcleo na Ásia-Pacífico, com transbordamento para América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Estruturas de Veículos Leves e Consolidadas | +8.2% | Global, liderada pela Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Redução de Custo por Peça e Tempo de Ciclo | +7.8% | Global, adoção antecipada em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Escassez de Soldadores Qualificados favorecendo a automação | +4.7% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Prêmios de Crédito de Carbono para Alumínio Reciclado | +3.1% | Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Linhas de Giga-prensas Modulares para Flexibilidade de Variantes | +2.9% | Global, premium e luxo primeiro | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Acelerada dos Volumes de Produção de BEV

As plantas de montagem global de BEV estão adicionando células de giga-prensa mais rapidamente do que as linhas de soldagem convencionais. A Hyundai reservou USD 21 bilhões para a eletrificação na América do Norte, que inclui linhas de fundição de alta tonelagem em seu complexo Metaplant America [1]"Plano de Investimento para a Eletrificação na América do Norte," Hyundai Motor Group, hyundaimotorgroup.com. A Ford reformulou Colônia em um centro totalmente elétrico usando mais de 600 robôs para reduzir o tempo de fluxo da carroceria. Os alojamentos de baterias exigem estruturas profundas e em peça única para desempenho em colisão e térmico, e o gigacasting oferece o caminho mais curto para essas geometrias. À medida que os volumes anuais de BEV sobem em direção a níveis de múltiplos milhões de unidades, as economias de escala elevam o mercado de gigacasting muito além do status de nicho.

Demanda por Estruturas de Veículos Leves e Consolidadas

O gigacasting permite que os fabricantes de automóveis reduzam a massa da carroceria bruta sem sacrificar a rigidez. A fundição traseira da Tesla reduziu a contagem de peças em 70 componentes e economizou custos de material, soldagem e logística. A alta relação resistência-peso do alumínio combina com a liberdade de design, de modo que uma única fundição grande pode integrar trajetos de absorção de energia em colisão que antes exigiam dezenas de estampagens. A Ryobi, fornecedora de primeiro nível japonesa, está deslocando capacidade para grandes fundições de alumínio, com meta de 20% de alívio no custo total de fabricação. A economia de peso se alinha com limites mais rígidos de CO₂ médio de frota e expectativas de autonomia em veículos elétricos. À medida que mais modelos adotam baterias em formato de skate, as fundições de subchassi tornam-se habilitadoras naturais para a otimização do trajeto de carga e a eficiência de embalagem.

Reduções de Custo por Peça e Tempo de Ciclo vs. Carroceria Bruta Multiparte

Substituir centenas de peças de aço soldadas por uma fundição reduz drasticamente o tempo de ciclo por veículo. A Tesla eliminou 1.600 soldas e 300 robôs, reduzindo o custo direto em 40% na linha do Model Y. Uma giga-prensa pode produzir sessenta fundições por hora, enquanto a célula de teste da Toyota forma grandes módulos de carroceria em aproximadamente três minutos. Estoques de peças menores reduzem a logística interna, as estações de controle de qualidade e o ferramental de fornecedores — criando uma vantagem de custo em cascata. A evitação de capital também entra na equação: menos portais de estruturação e fixtures de soldagem significam carrocerias menores para o mesmo volume de produção.

Escassez de Soldadores Qualificados Impulsionando OEMs para Automação de Fundição

Nos mercados maduros, o talento de soldagem está envelhecendo mais rápido do que novos profissionais entram. Eliminar centenas de soldas com um gigacasting simplifica o planejamento de mão de obra e reduz o risco de defeitos. A mudança da Tesla eliminou uma sublinha de soldagem inteira e elevou a precisão dimensional ao mesmo tempo. O fornecedor japonês Aisin espelhou a estratégia ao se preparar para suportes de próxima geração de acionamento elétrico. A automatização estabiliza a produção mesmo durante escassez de mão de obra e se alinha com os movimentos do setor em direção à manufatura luzes-apagadas.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| CAPEX Inicial para Prensas ≥ 6.000 t | -6.8% | Global, mais difícil para OEMs menores | Curto prazo (≤ 2 anos) |

| Escassez de Fornecimento de Liga Impulsionada pelo Preço de Energia | -4.1% | Europa e regiões importadoras de energia | Curto prazo (≤ 2 anos) |

| Complexidade de Reparação de Colisão e Custo de Seguro | -3.2% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Risco de Sucata e Porosidade Acima de 12.000 t | -2.9% | Global, segmentos críticos de qualidade | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX Inicial para Prensas ≥ 6.000 t

Uma única giga-prensa de 9.000 t carrega um preço de dezenas de milhões. A planta eslovaca da Volvo encomendou dois equipamentos IDRA e orçou EUR 855 milhões para a fundição circundante, linha de acabamento e infraestrutura [2]"Giga-prensa de 9.000 toneladas para a Volvo Cars," IDRA Group, idragroup.com. A Nemak, fornecedora de primeiro nível, gastou USD 18 milhões apenas para adicionar dois equipamentos de 4.500 t dentro de uma instalação existente — ilustrando que mesmo a tonelagem de nível médio exige recursos financeiros significativos. Marcas menores têm dificuldade em amortizar esse gasto em volumes modestos, desacelerando a adoção generalizada e impulsionando o mercado de gigacasting em direção a players financeiramente robustos.

Escassez de Fornecimento de Liga de Alumínio Impulsionada pelo Preço de Energia

A eletricidade pode exceder 60% do custo total da fundição. Um estudo publicado em Energy & Environment estimou a intensidade energética do alumínio em até 65 GJ por tonelada. As altas tarifas de energia elétrica levaram várias fundições europeias a encerrar as atividades em 2024, criando uma lacuna de fornecimento de 4 milhões de toneladas nos Estados Unidos que exigiria cinco novas fundições para ser fechada [3]"Fechando a Lacuna de Fornecimento de Alumínio dos EUA," Associação do Alumínio, aluminum.org. O fornecimento limitado de tarugos endurece a volatilidade de preços e complica o modelo de matéria-prima para células de gigacasting de alto volume.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Alojamentos de Baterias Impulsionam a Inovação Estrutural

Os conjuntos de carroceria detinham 58,05% da participação no mercado de gigacasting em 2025 e continuam sendo fundamentais para a maioria dos lançamentos, mas as fundições de bateria e subchassi estão se expandindo a uma CAGR de 46,20%. O tamanho do mercado de gigacasting vinculado ao alojamento de baterias está previsto para se ampliar significativamente, à medida que cada BEV adota um pacote montado no piso necessitando de dissipação rápida de calor e trajetos de carga em colisão. O sucesso da fundição traseira da Tesla acelerou a transição, enquanto a Handtmann instalou células Bühler Carat-610 para produzir em massa estruturas de pacote para programas de VE europeus.

A demanda também cresce por fundições de túnel integradas que combinam longarina lateral, travessa e suportes de pacote em uma única vazagem. As carcaças de motor e de acionamento elétrico marcam uma zona de transição; as fundições de combustão interna diminuem enquanto novos suportes de motor elétrico entram. As fundições de transmissão diminuem à medida que os acionamentos de velocidade única aumentam. Usos de nicho aeroespacial e industrial surgem nos pipelines de P&D, mas as aplicações automotivas direcionam de forma predominante o mercado de gigacasting no curto prazo.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Material: Ligas de Magnésio Desafiam a Dominância do Alumínio

O alumínio reteve 73,85% da receita de 2025 devido à sua mistura favorável de peso, custo e eficiência do ciclo de sucata. Ainda assim, a CAGR de 45,60% do magnésio o posiciona como o maior ganhador. Pesquisa publicada pela SAE mostra ligas de Mg de alta temperatura mantendo integridade estrutural a 300 °C, abrindo portas para suportes de inversor de motor. Concomitantemente, novos graus super-dúcteis de Al-Si-Mg atendem ao desempenho em colisão, permitindo seções mais finas em moldes de giga-prensa.

Os fornecedores de aço defendem sua participação por meio de aços de fundição avançados para invólucros de baterias; a ArcelorMittal apresentou protótipos prometendo métricas de colisão comparáveis com reciclagem mais fácil. Titânio ou zinco permanecem opções de nicho devido a penalidades de custo ou densidade. A questão de o alumínio manter sua liderança dependerá da disponibilidade de sucata, dos preços de energia e das capacidades de prensas multiligas.

Por Tipo de Veículo: Automóveis de Passeio Sustentam Dupla Liderança

Os automóveis de passeio entregaram 65,20% da receita de 2025 e estão rastreando uma CAGR de 47,30%, confirmando seu papel como âncora de volume e motor de crescimento para o mercado de gigacasting. A BlueOval City da Ford dependerá de giga-prensas para picapes e crossovers elétricos de próxima geração. A Metaplant da Hyundai tem como alvo 1,2 milhão de unidades anuais, igualmente estruturada em torno da fundição sob pressão em grande formato.

Furgões comerciais leves entram na curva à medida que o comércio eletrônico impulsiona os operadores em direção a frotas de emissão zero. Caminhões médios e pesados avançam gradualmente, mas a massa da bateria permanece um obstáculo. Em todos os segmentos, a menor contagem total de peças e o espaço de montagem mais reduzido favorecem a economia da fundição, garantindo que os automóveis de passeio continuem a liderar a adoção.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Tonelagem de Prensa: Equipamentos de Grande Porte Impulsionam o Crescimento Futuro

As prensas acima de 10.000 t avançarão a uma CAGR de 54,30% até 2031, embora 6.000-8.000 t continue sendo o ponto ideal de volume hoje com 44,60% de participação. A IDRA foi pioneira na classe de 9.000 t usada por vários OEMs, e a série Carat da Bühler alcança 92.000 kN, com ambições de zero sucata. Tonelagens maiores suportam estruturas laterais de SUV em peça única e fundições de caçamba de picape, ampliando o envelope prático.

No entanto, o custo e a área ocupada na planta desaceleram a adoção universal, mantendo as máquinas de nível médio dominantes para sedãs e crossovers compactos. O tamanho do mercado de gigacasting para prensas entre 8.001-10.000 t deve se expandir de forma constante à medida que os programas globais migram de piloto para produção em alta taxa.

Análise Geográfica

A Ásia-Pacífico detinha 48,40% da receita de 2025 e tem projeção de se expandir a uma CAGR de 47,90% até 2031, impulsionada pela dominância da China no fornecimento de baterias de íons de lítio e pela capacidade de montagem de BEV em rápida expansão. As fundições chinesas já operam múltiplas prensas de 6.000-8.000 t para OEMs locais, e a Ryobi visa 20% de alívio de custos produzindo grandes fundições de alumínio em Hiroshima. O Japão e a Coreia do Sul adicionam impulso por meio de investimentos liderados por fornecedores e pelo compromisso de USD 21 bilhões da Hyundai para eletrificação na América do Norte, que ainda aproveita o design de equipamentos asiáticos. A Índia permanece em estágio inicial, mas oferece apoio político para a localização da cadeia de suprimentos de VE, sugerindo potencial futuro para instalações regionais de giga-prensas.

A América do Norte segue com uma onda concentrada de investimento de capital dos OEMs que sustenta o mercado de gigacasting. A reforma do Centro de Veículos Elétricos de Colônia da Ford por USD 2 bilhões e o complexo BlueOval City de USD 5,6 bilhões integram células de fundição de alta tonelagem para picapes e crossovers de próxima geração. A General Motors reservou USD 4 bilhões para atualizações de plantas nos EUA para atingir produção anual de 2 milhões de unidades, grande parte das quais depende de estruturas de alumínio em peça única. O fornecimento de tarugos de alumínio é uma restrição, pois os Estados Unidos enfrentam um déficit de 4 milhões de t que mantém as importações canadenses críticas.

A Europa equilibra uma política rigorosa de carbono com preços elevados de energia, moldando uma curva de adoção matizada. O complexo de Kosice da Volvo comprometeu EUR 855 milhões para duas prensas IDRA de 9.000 t para iniciar a produção em 2026. O cluster de OEMs premium da Alemanha avança em fundições de gêmeo digital, mas deve gerenciar a volatilidade dos custos de eletricidade. A América do Sul contribui com volumes limitados atualmente, enquanto os exportadores de energia do Golfo exploram projetos de alumínio e fundição verticalmente integrados; ambas as regiões dependem de investimento direto estrangeiro de montadoras globais em busca de presença diversificada.

Cenário Competitivo

A concorrência abrange duas camadas interligadas: fabricantes de giga-prensas e integradores automotivos. O IDRA Group capitalizou o prestígio de pioneiro, enviando unidades de 8.000 t à Tesla e células de 9.000 t à Volvo. A Buhler responde com prensas Carat que oferecem controle de vácuo em tempo real e painéis de manutenção preditiva. A Haitian estreia alternativas com preços competitivos para conquistar fornecedores de primeiro nível chineses, intensificando a pressão de preços.

No lado dos OEMs, a Tesla permanece verticalmente integrada, possuindo moldes e ligas para garantir o fornecimento. As montadoras tradicionais favorecem alianças estratégicas: a Hyundai se associa a fundidores globais para produção nos EUA, enquanto a Ford contrata fornecedores de primeiro nível especializados para acabamento e usinagem. Os ecossistemas de gêmeo digital adicionam um diferenciador inovador — a BMW e a GM implantam IA para comprimir os cronogramas de lançamento, potencialmente reduzindo trimestres dos ciclos de programa. Espaço branco existe em veículos comerciais, nervuras aeroespaciais e alojamentos de energia renovável, onde o conhecimento em fundição pode migrar.

A disciplina de capital molda o campo de jogo. Apenas marcas com programas de vários bilhões de dólares podem aprovar salas de prensas > 10.000 t. Enquanto isso, os fornecedores de equipamentos correm para incorporar serviços de dados, vendendo garantias de tempo de atividade que ancoram receita de longo prazo além do hardware original.

Líderes do Setor de Gigacasting

IDRA Srl (subsidiária da LK Technology)

Buhler AG

Yizumi Holdings

UBE Machinery Corporation

Shibaura Machine Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A UBE Machinery apresentou as máquinas de fundição sob pressão UH7300 (7.300 t) e UH4500 (4.500 t) para peças estruturais de veículos elétricos a bateria.

- Fevereiro de 2025: A Honda confirmou a integração de mega-casting em seu complexo de Ohio, possibilitando produção flexível de VE-híbrido-combustão interna até o final de 2025.

- Maio de 2024: A Nissan anunciou que as futuras plataformas de VE adotarão o gigacasting para simplificar o custo e a complexidade.

Escopo do Relatório Global do Mercado de Gigacasting

O gigacasting envolve o uso de alta pressão para fundir peças intrincadas com tecnologia avançada, tipicamente usando materiais leves como alumínio. Esses componentes são utilizados em grandes peças de carroceria de alumínio, como toda a parte inferior de um veículo.

O mercado de gigacasting é segmentado por aplicação e geografia. Por aplicação, o mercado é segmentado em conjuntos de carroceria, peças de motor, peças de transmissão e outros. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico e Resto do Mundo. Para cada segmento, o dimensionamento e a previsão do mercado foram realizados com base no valor (USD).

| Conjuntos de Carroceria |

| Alojamentos de Subchassi/Baterias |

| Peças de Motor e de Acionamento Elétrico |

| Peças de Transmissão e Trem de Força |

| Outros |

| Ligas de Alumínio |

| Ligas de Magnésio |

| Fundições de Aço de Alta Resistência Avançado (AHSS) |

| Outras Ligas Não Ferrosas |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| 6.000 a 8.000 t |

| 8.001 a 10.000 t |

| Acima de 10.000 t |

| América do Norte | Estados Unidos |

| Canadá | |

| Resto da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Egito | |

| Turquia | |

| África do Sul | |

| Resto do Oriente Médio e África |

| Por Aplicação | Conjuntos de Carroceria | |

| Alojamentos de Subchassi/Baterias | ||

| Peças de Motor e de Acionamento Elétrico | ||

| Peças de Transmissão e Trem de Força | ||

| Outros | ||

| Por Material | Ligas de Alumínio | |

| Ligas de Magnésio | ||

| Fundições de Aço de Alta Resistência Avançado (AHSS) | ||

| Outras Ligas Não Ferrosas | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Por Tonelagem de Prensa | 6.000 a 8.000 t | |

| 8.001 a 10.000 t | ||

| Acima de 10.000 t | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Resto da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Egito | ||

| Turquia | ||

| África do Sul | ||

| Resto do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de gigacasting?

O mercado de gigacasting está em USD 229,12 milhões em 2026 e tem previsão de atingir USD 1,38 bilhão até 2031.

Qual região lidera o mercado de gigacasting?

A Ásia-Pacífico detém 48,40% da receita de 2025 e tem projeção de crescer mais rapidamente a uma CAGR de 47,90% até 2031.

Como as giga-prensas reduzem o custo de fabricação?

Uma única fundição pode substituir centenas de peças soldadas, eliminando robôs, pontos de solda e tempo de ciclo, o que se traduz em uma redução de custo de 40% para a estrutura do Model Y da Tesla.

Quais materiais dominam o gigacasting?

As ligas de alumínio comandam 73,85% da receita, enquanto as ligas de magnésio são o grupo de materiais de crescimento mais rápido com uma CAGR de 45,60%.

Página atualizada pela última vez em: