Tamanho e Participação do Mercado de Estampagem de Metal Automotivo

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 113.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 145.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.05% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

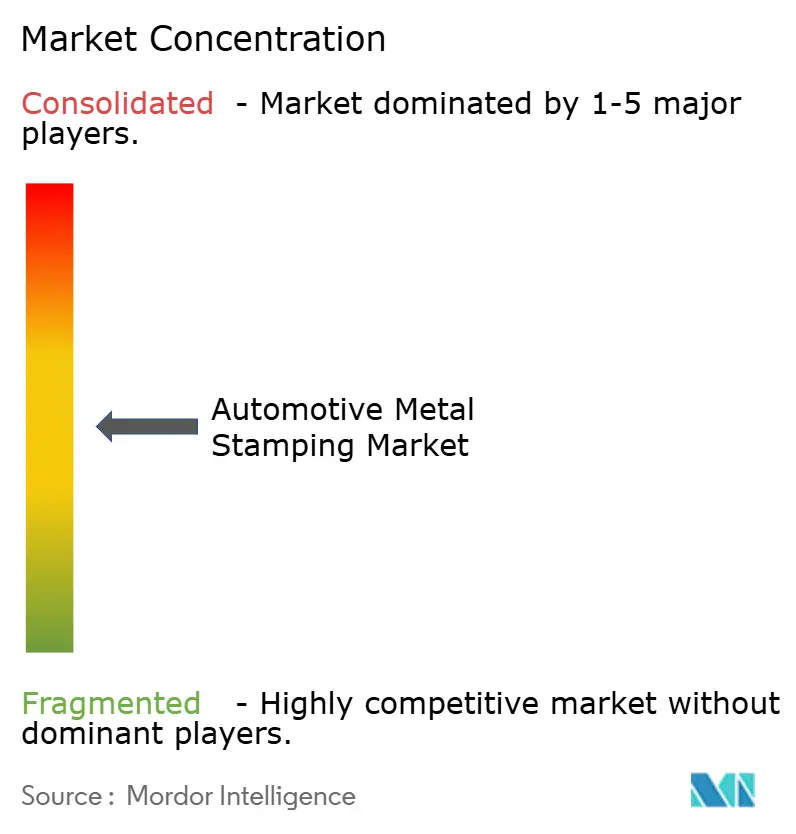

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Estampagem de Metal Automotivo por Mordor Intelligence

O tamanho do mercado de estampagem de metal automotivo foi avaliado em USD 108,13 bilhões em 2025 e estima-se que cresça de USD 113,59 bilhões em 2026 para atingir USD 145,32 bilhões até 2031, a um CAGR de 5,05% durante o período de previsão (2026-2031). A crescente eletrificação de veículos, os mandatos de redução de peso e uma recuperação constante na produção global de automóveis mantêm o mercado de estampagem de metal automotivo resiliente nos programas de veículos de passeio e comerciais. As peças estampadas sustentam toda estrutura de carroceria moderna, invólucro de bateria e módulo de chassi, tornando a tecnologia indispensável à medida que as montadoras equilibram arquiteturas de combustão interna, híbridas e elétricas a bateria. A migração de materiais em direção ao alumínio e ao aço de alta resistência avançado (AHSS) continua, mas o aço domina em custo e familiaridade na cadeia de suprimentos, permitindo que os estampadores escalem volumes rapidamente sempre que a produção se recupera. Simultaneamente, as atualizações de estampagem a quente e prensas servo permitem que os fornecedores alcancem espessuras menores e maiores resistências sem sacrificar a integridade dimensional. Gêmeos digitais integrados, sistemas de visão em linha e controles de malha fechada estão migrando de linhas piloto para operações convencionais à medida que as montadoras exigem entrega sem defeitos e rastreabilidade para suportar atualizações de software de veículos via rede.

Principais Conclusões do Relatório

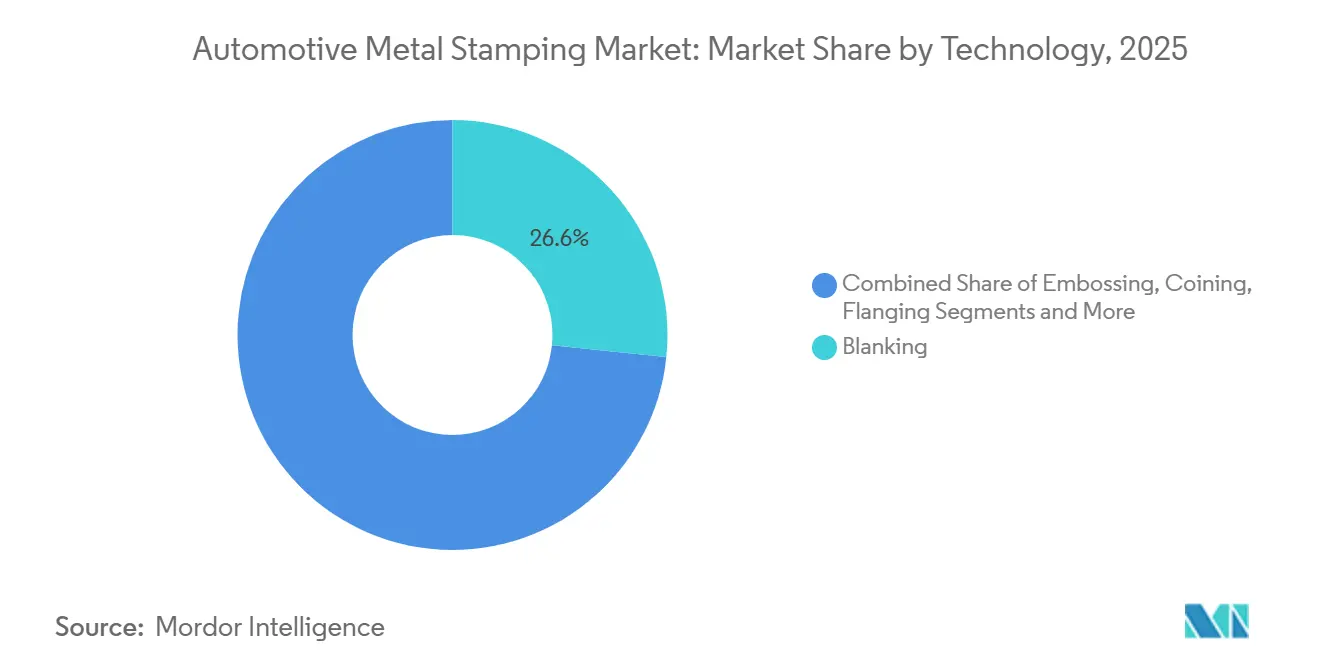

- Por tecnologia, o corte representou 26,64% da receita do mercado de estampagem de metal automotivo em 2025; a estampagem em relevo tem previsão de registrar o CAGR mais rápido de 5,11% de 2026 a 2031.

- Por processo, a conformação de chapa metálica representou 42,62% da receita do mercado de estampagem de metal automotivo em 2025; a estampagem a quente tem projeção de expansão a um CAGR de 5,17% até 2031.

- Por tipo de veículo, os automóveis de passeio representaram 62,58% da participação do mercado de estampagem de metal automotivo em 2025; os veículos comerciais leves têm previsão de crescimento a um CAGR de 5,12% até 2031.

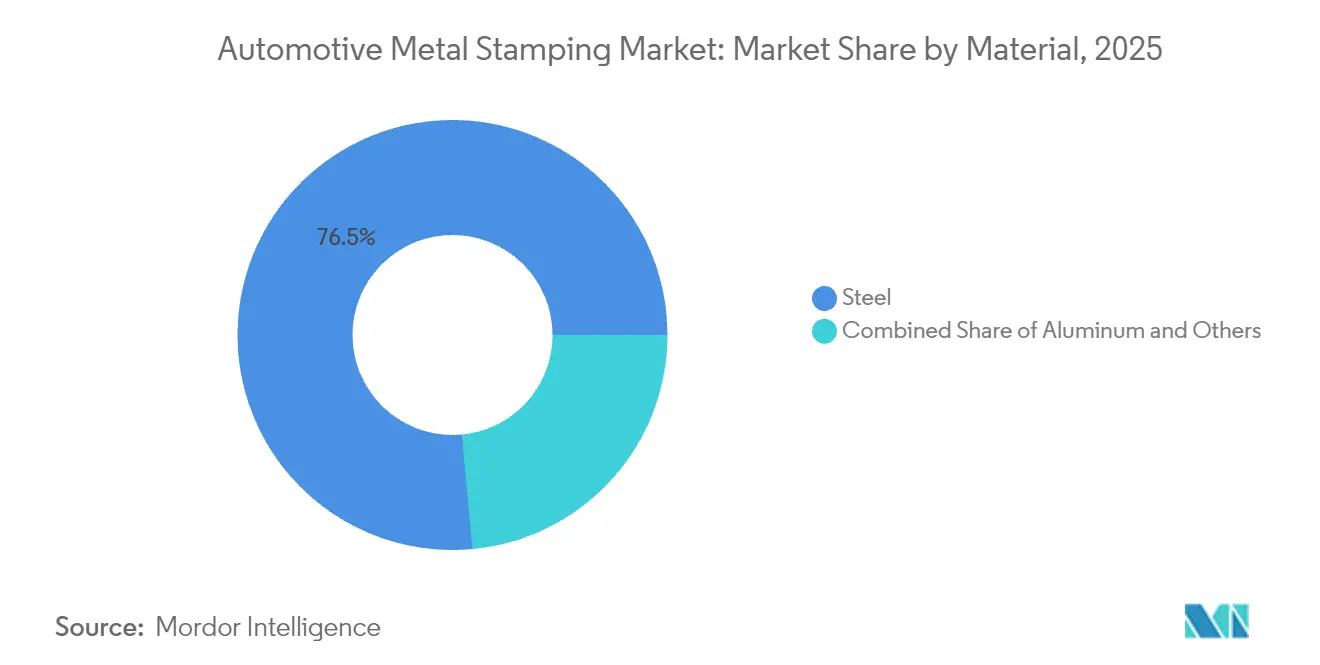

- Por material, o aço representou 76,48% da participação do mercado de estampagem de metal automotivo em 2025; o alumínio é o material de crescimento mais rápido com um CAGR de 5,18% previsto até 2031.

- Por aplicação, os painéis de carroceria capturaram 45,96% da participação do mercado de estampagem de metal automotivo em 2025; os componentes de transmissão e estruturais estão posicionados para um CAGR de 5,15% até 2031.

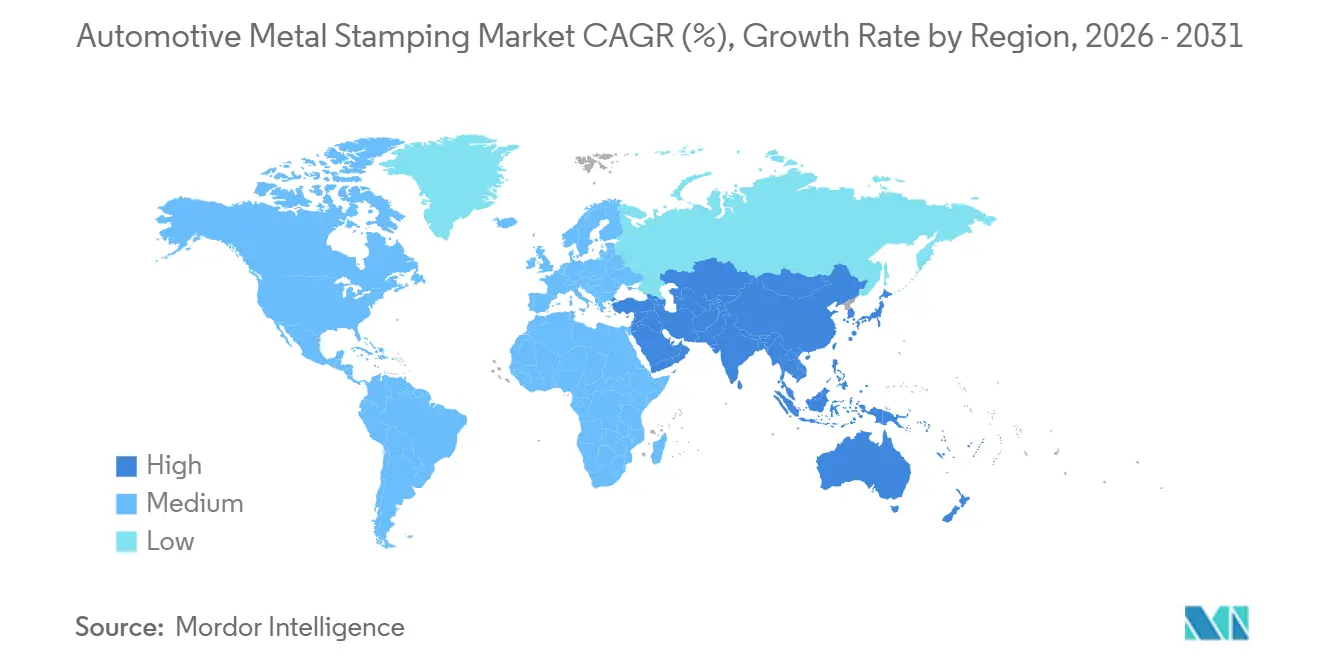

- Por região, a Ásia-Pacífico liderou o mercado de estampagem de metal automotivo com uma participação de 37,89% em 2025; a região está no caminho certo para registrar o CAGR mais rápido de 5,13% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Estampagem de Metal Automotivo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Recuperação do Crescimento da Produção de Automóveis | +1.2% | Global, com concentração na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Pressão pela Redução de Peso para Melhor Economia de Combustível | +1.0% | Global, com adoção antecipada na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Crescimento de Invólucros de Bateria Estampados a Quente | +0.9% | Global, com concentração inicial na China, Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Rápida Recuperação das Cadeias de Suprimentos Automotivas da China e da Índia | +0.8% | Núcleo da Ásia-Pacífico, com transbordamento para redes globais de suprimentos | Curto prazo (≤ 2 anos) |

| Adoção pelas Montadoras de Estruturas de Carroceria por Mega-Estampagem | +0.7% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Gêmeos Digitais de Malha Fechada | +0.6% | Regiões de manufatura avançada: Alemanha, Japão, Coreia do Sul, EUA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Recuperação do Crescimento da Produção de Automóveis (Pós-2025)

As montagens globais de veículos estão se aproximando dos picos pré-pandemia, levando os estampadores a reabrir prensas ociosas e acelerar a construção de ferramentas. O complexo planejado pela Hyundai Steel na Louisiana entregará grandes volumes de aço automotivo anualmente a partir de 2029, reduzindo a intensidade de carbono em três quintos por meio de rotas de forno a arco elétrico e posicionando as linhas regionais para maior produção de veículos elétricos (VE) [1]"Hyundai Steel to Build EAF-Based Integrated Plant in Louisiana," Hyundai Steel, hyundaisteel.com. As expansões de capacidade ilustram como o mercado de estampagem de metal automotivo alinha os gastos de capital com os novos lançamentos de modelos das montadoras. Os fornecedores podem equilibrar AHSS, grades convencionais e blanks de alumínio na mesma prensa servo e conquistar pedidos incrementais à medida que as plataformas se diversificam. Sua flexibilidade encurta os prazos de novos modelos quando as montadoras solicitam lotes piloto para veículos definidos por software em lotes menores e mais frequentes.

Pressão pela Redução de Peso para Melhor Economia de Combustível e Autonomia de VE

Cada quilograma removido de um veículo melhora as metas de economia de combustível da frota e aumenta a autonomia do VE, de modo que os estampadores agora testam famílias de AHSS que excedem 1,2 GPa enquanto permanecem conformáveis a frio. A ArcelorMittal e a KIRCHHOFF Automotive validaram os graus Fortiform que superam as métricas de dobramento do aço de fase dupla, permitindo espessuras menores sem complexidade adicional de cordão de estampagem [2]"Fortiform Ultra-High-Strength Steels for Lightweight Applications," ArcelorMittal, arcelormittal.com. Tampas, fechamentos e suportes de reforço com espessura reduzida criados por meio de tais graus mantêm o mercado de estampagem de metal automotivo no caminho certo para fornecer peças mais leves, porém mais resistentes. A transição obriga as oficinas a adquirir prensas servo de maior tonelagem e lasers de blank soldado sob medida que unem espessuras diferentes dentro de um único painel. A adoção do alumínio ocorre em paralelo, de modo que os fornecedores de primeiro nível devem equilibrar linhas de forno para ligas 6xxx tratáveis termicamente ao lado de decapagem e galvanização para chapas de AHSS.

Rápida Recuperação das Cadeias de Suprimentos Automotivas da China e da Índia

Novas linhas de estampagem em Guangzhou e Chennai absorvem os volumes domésticos em recuperação enquanto atendem à demanda de exportação de montadoras de joint-ventures. A segunda linha de galvanização por imersão a quente do grupo SMS para a Angang Guangzhou Automotive Steel, prevista para entrar em operação em 2025 com 400.000 t/a, melhora a qualidade de superfície necessária para painéis externos Classe A [3]"SMS to Supply Second HDG Line to Angang Guangzhou," SMS group, sms-group.com. Os fornecedores locais que agora atendem aos requisitos de superfície japoneses e europeus garantem contratos de fornecimento global de longo prazo, ancorando o mercado de estampagem de metal automotivo na Ásia-Pacífico. As multinacionais protegem o risco geopolítico combinando parceiros chineses com plantas alternativas na Índia ou na ASEAN, aprofundando o pool regional de estampadores qualificados.

Adoção pelas Montadoras de Estruturas de Carroceria por Mega-Estampagem

As células de mega-estampagem comprimem 10 a 15 pequenas prensagens em um único repuxo profundo, eliminando flanges de solda e vedantes de costura. A linha de prensas da BMW de 2024 na Carolina do Sul abriga prensas servo classificadas para 18 golpes por minuto e 10.000 painéis por dia, permitindo que a montadora internalize grandes laterais externas de carroceria enquanto protege geometrias proprietárias. Os fornecedores de primeiro nível que podem financiar prensas de 50.000 kN tornam-se parceiros estratégicos à medida que outras montadoras replicam a abordagem. Portanto, o mercado de estampagem de metal automotivo pivota em direção a menos, porém maiores números de peças, deslocando a receita para consultoria de projeto de matrizes, integração de linhas em planta e serviços de manutenção preditiva pagos com base em garantias de tempo de atividade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços do Aço e do Alumínio | -0.8% | Global, com impacto particular em regiões sensíveis a custos | Curto prazo (≤ 2 anos) |

| Escassez de Ferramenteiros e Fabricantes de Matrizes Qualificados | -0.6% | Regiões de manufatura avançada: América do Norte, Europa, Japão | Médio prazo (2-4 anos) |

| Alto Investimento de Capital | -0.4% | Global, com concentração em mercados emergentes | Longo prazo (≥ 4 anos) |

| Interrupções Regionais no Fornecimento de Metal | -0.3% | Regiões dependentes de fornecimento: Europa, América do Norte, mercados selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do Aço e do Alumínio

As oscilações de matérias-primas podem corroer margens estreitas porque os gastos com metal excedem três quintos dos custos de estampagem. Os aumentos tarifários sobre o lingote de alumínio — as propostas dos EUA indicam taxas crescendo exponencialmente — repercutiriam nos fornecedores de blanks e pressionariam os fornecedores de primeiro nível a renegociar cláusulas de preços anuais. Os players maiores fazem hedge em bolsas de commodities ou firmam acordos de fornecimento plurianuais com usinas, amortecendo a volatilidade. As oficinas menores no mercado de estampagem de metal automotivo enfrentam restrições de capital de giro, levando à formação de consórcios ou pools de compras conjuntas para ganhar poder de negociação.

Escassez de Ferramenteiros e Fabricantes de Matrizes Qualificados

Uma força de trabalho envelhecida e a queda nas matrículas em programas de aprendizagem deixam os conjuntos de matrizes de alta precisão sem mantenedores. Cada falha não planejada de matriz atrasa as partidas de linha, arriscando penalidades das montadoras. Os fornecedores de primeiro nível, portanto, investem em ensaios orientados por simulação, centros de usinagem de 5 eixos com verificações automatizadas de offset e suporte remoto por realidade aumentada para que um ferramenteiro mestre possa assessorar múltiplos sites. A automação do ajuste de matrizes protege o tempo de atividade, mas não pode substituir totalmente o conhecimento tácito, mantendo essa restrição ativa ao longo da década.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: O Corte Domina as Operações Tradicionais

O corte capturou 26,64% da participação do mercado de estampagem de metal automotivo em 2025, sublinhando seu papel integral no corte de chapas para blanks de forma líquida antes da conformação a jusante. Essa participação ilustra como o tamanho do mercado de estampagem de metal automotivo ainda depende de prensas mecânicas de alta velocidade para a preparação de padrões planos. Linhas de bobina contínuas com inspeção de superfície em linha mantêm a precisão dimensional necessária para painéis externos. A estampagem em relevo, embora menor, está registrando o CAGR mais rápido de 5,11% à medida que os estúdios de design solicitam texturas que eliminam etapas decorativas secundárias.

As solicitações das montadoras por nervuras de amortecimento de ruído, vibração e aspereza (NVH) e cordões de rigidez elevam os pedidos de linhas de estampagem em relevo. Prensas de alta tonelagem com movimentos de corrediça programáveis criam padrões profundos sem afinar o metal base, atendendo aos padrões de resistência a impactos. À medida que as estruturas evoluem para menos peças, a estampagem em relevo aumenta a rigidez local, permitindo a redução de espessura. Consequentemente, os gastos de capital em prensas servo permitem que os fornecedores alternem entre corte, cunhagem e estampagem em relevo leve, expandindo os menus de serviços enquanto retêm os volumes principais de corte. Essa abordagem mantém o mercado de estampagem de metal automotivo diversificado, porém resiliente.

Por Processo: A Conformação de Chapa Metálica Lidera a Evolução do Mercado

A conformação de chapa metálica representou 42,62% da participação do mercado de estampagem de metal automotivo em 2025, sublinhando que as matrizes progressivas tradicionais ainda dominam o mercado para painéis internos de alto volume e subconjuntos. Alimentadores de bobina automatizados e carrinhos de troca rápida de matrizes maximizam o tempo de atividade, permitindo que os fornecedores atendam a ciclos de modelos comprimidos. A estampagem a quente fica atrás em receita, mas mostra o CAGR mais forte de 5,17%, impulsionada por aplicações de trilhos de impacto para VE que requerem resistências martensíticas próximas a 1,5 GPa.

Novos fornos com controle de têmpera em múltiplas zonas ajudam a prevenir a fragilização por hidrogênio, e a transferência a vácuo robótica ajuda a limitar o acúmulo de carepa. Os fornecedores de primeiro nível que oferecem estampagem convencional e a quente conquistam pacotes de plataformas das equipes de compras das montadoras que buscam racionalizar o número de fornecedores. Os sistemas de matrizes progressivas e de transferência permanecem essenciais para suportes e placas de reforço. Ainda assim, as retrofits de prensas servo elevam os limites de conformação em chapas de AHSS e ilustram a migração tecnológica incremental que sustenta o mercado de estampagem de metal automotivo.

Por Tipo de Veículo: Os Automóveis de Passeio Impulsionam o Crescimento de Volume

Os automóveis de passeio geraram 62,58% da participação do mercado de estampagem de metal automotivo em 2025, refletindo a dominância global de veículos leves e a amplitude de peças estampadas por unidade — de arcos de teto a bandejas de bateria. Sedãs e SUVs premium integram designs de materiais mistos, combinando portas de alumínio com pilares de AHSS, multiplicando a complexidade dos conjuntos de matrizes, mas garantindo pedidos de compra maiores. Os veículos comerciais leves (VCL) estão ganhando força a um CAGR de 5,12%, impulsionados por vans de comércio eletrônico que requerem pisos planos e proteção de carroceria inferior para plataformas de VE do tipo skate.

Os fornecedores de primeiro nível readaptam as prensas de transferência existentes para acomodar painéis laterais mais longos de VCL, aproveitando padrões de ferramentas compartilhadas entre clientes de frotas. Os caminhões médios e pesados permanecem um segmento de nicho, porém lucrativo, exigindo espessuras maiores e repuxos mais profundos para estruturas de cabine. Seus volumes anuais menores geram adições estáveis, mas limitadas, ao mercado de estampagem de metal automotivo.

Por Material: O Aço Mantém a Dominância Apesar do Crescimento do Alumínio

O aço reteve 76,48% da participação do mercado de estampagem de metal automotivo em 2025, pois os graus galvanizados e de AHSS equilibram custo, resistência a amassados e soldabilidade. O AHSS de terceira geração atinge resistência à tração de 1,2 GPa com alongamento acima de 15%, permitindo que os projetistas reduzam o peso de soleiras, travessas e vigas de impacto lateral sem abandonar as janelas de parâmetros de solda a ponto existentes. O alumínio está se expandindo a um CAGR de 5,18% à medida que as montadoras de VE priorizam a extensão de autonomia — portas, capôs e fechamentos migram para chapas das séries 6xxx e 5xxx.

As oficinas de prensas respondem com alimentadores de blanks lubrificados, endireitadores de dupla tensão e garras de toque suave para evitar defeitos de marcas. A habilidade com múltiplos materiais define, portanto, a força competitiva no mercado de estampagem de metal automotivo, compelindo até mesmo as tradicionais usinas de aço a adicionar baias dedicadas de alumínio ou a fazer parceria com revestidores de bobina para estoque pré-tratado.

Por Aplicação: Os Painéis de Carroceria Lideram o Portfólio Diversificado de Componentes

Os painéis de carroceria representaram 45,96% da participação do mercado de estampagem de metal automotivo em 2025, pois cada veículo de passeio requer revestimentos externos de grande área que impulsionam a tonelagem de estampagem. As superfícies Classe A exigem ambientes de prensa ultralimpos, manipuladores automatizados de peças e manutenção precisa de matrizes, incorporando custos de troca que favorecem os fornecedores incumbentes. Os componentes de transmissão e estruturais estão em uma trajetória de CAGR de 5,15%, impulsionados por carcaças de eixo elétrico e travessas com galerias de resfriamento integradas.

Os pacotes de propulsão de VE adicionam novos suportes, proteções e seções de túnel para fixar os módulos de bateria, ampliando a lista de peças atendidas pelos estampadores. Os componentes de escapamento e chassi permanecem relevantes nos programas de combustão interna. Ainda assim, sua participação diminuirá ao longo do tempo, tornando o crescimento de proteções de pacotes de bateria e carroceria inferior vital para o mix de receita futuro no mercado de estampagem de metal automotivo.

Análise Geográfica

A Ásia-Pacífico comandou 37,89% do tamanho do mercado de estampagem de metal automotivo em 2025 e está crescendo a um CAGR robusto de 5,13% até 2031, auxiliada pela retomada das linhas de montagem da China e pelas iniciativas de localização apoiadas por políticas da Índia. Os clusters em torno de Xangai, Guangzhou, Pune e Chennai atraem instalações de prensas servo, permitindo a produção de trilhos de teto de AHSS e soleiras laterais estampadas a quente para modelos de VE domésticos. Os incentivos governamentais para veículos de nova energia garantem acúmulos sustentados de pedidos em oficinas de ferramentas até o final da década, reforçando a presença do mercado de estampagem de metal automotivo na região.

A América do Norte mantém a liderança tecnológica por meio de investimentos em atualizações de fábricas inteligentes e nearshoring por grandes siderúrgicas coreanas e japonesas. A planta da Hyundai Steel na Louisiana fornecerá bobinas para os corredores de montagem do sul, encurtando a logística e reduzindo o carbono incorporado nas peças estampadas. Os fornecedores de primeiro nível dos EUA e do México adotam plataformas de sistema de execução de manufatura em nuvem para sincronizar o tempo de atividade das prensas com o sequenciamento de produção das montadoras, capturando bônus de prevenção de penalidades enquanto elevam os níveis de serviço no mercado de estampagem de metal automotivo.

A Europa sustenta uma vantagem de inovação apesar dos altos custos de mão de obra. Projetos como a atualização da thyssenkrupp Materials Processing Europe em Stuttgart conectam sensores de IoT ao controle de processos orientado por inteligência artificial, reduzindo drasticamente o refugo e aumentando a precisão da manutenção preditiva. As diretrizes de redução de peso sob as metas de frota da União Europeia canalizam pesquisa e desenvolvimento para a união de múltiplos materiais, reforçando o conhecimento dos fornecedores. A América do Sul, o Oriente Médio e a África permanecem contribuintes menores. Ainda assim, os crescentes hubs de montagem de veículos em kits (CKD) introduzem prensas em greenfield, particularmente para picapes e SUVs compactos, preparando o terreno para ganhos futuros.

Cenário Competitivo

Os players globais de primeiro nível dominam o mercado de estampagem de metal automotivo, ostentando presença em múltiplos continentes. No entanto, os especialistas regionais continuam a prosperar, impulsionados por restrições como o raio de frete just-in-time e a necessidade de manutenção localizada de matrizes. Empresas como Magna International, Gestamp Automoción e Shiloh Industries estão conquistando prêmios de plataformas globais ao integrar perfeitamente o processamento de bobinas, a prensagem e a soldagem. Sua estratégia de agrupar invólucros de bateria estampados a quente com painéis internos tradicionais ressoa com as equipes de compras das montadoras, que estão empenhadas em reduzir o número de fornecedores.

Os players regionais de médio porte se diferenciam por meio de suporte de engenharia próximo e reparos rápidos de matrizes que os gigantes internacionais não conseguem igualar em todas as suas plantas. Vários estão pilotando loops de qualidade com gêmeos digitais que garantem taxas de defeito de 100 ppm — uma conquista que abre portas para programas de marcas premium. Os disruptores exploram automação e análises avançadas; por exemplo, startups que implantam visão em linha com múltiplas câmeras combinada com análises em nuvem garantem contratos de zero defeito para estampagens de bandejas de bateria que atendem a montadoras de luxo europeias.

A atividade de fusões e aquisições permanece seletiva: a aquisição da McStarlite pela Standex em fevereiro de 2025 adiciona capacidade de repuxo a frio de grau aeroespacial. A aquisição da Gibbs Die Casting pela Architect Equity diversifica as fundições de alumínio para trens de força, alimentando contratos de subconjuntos estampados. As altas avaliações de linhas de prensas e os requisitos de proximidade com o cliente limitam a consolidação em grande escala, de modo que as parcerias estratégicas em torno de ferramentas de mega-estampagem e manutenção orientada por inteligência artificial emergem como rotas preferidas para a expansão de capacidades.

Líderes do Setor de Estampagem de Metal Automotivo

Magna International Inc.

Shiloh Industries Inc.

Gestamp Automoción

Martinrea International

JBM Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Hyundai Steel comprometeu USD 5,8 bilhões para um complexo de forno a arco elétrico na Louisiana, com o objetivo de produzir 2,7 milhões de toneladas de chapas automotivas anualmente a partir de 2029.

- Março de 2025: A Techint Engineering & Construction ganhou um contrato de USD 255 milhões para expandir a usina da Vinton Steel no Texas para 400.000 t/a usando o processo de alta eficiência energética da Tenova.

- Fevereiro de 2025: A Standex International adquiriu a McStarlite Co. por USD 56,5 milhões, adicionando expertise em repuxo a frio profundo ao seu portfólio de produtos de engenharia.

- Fevereiro de 2025: A Architect Equity adquiriu a Gibbs Die Casting Corporation, aprimorando as capacidades de alumínio de precisão para trens de força de múltiplas fontes de energia.

Escopo do Relatório Global do Mercado de Estampagem de Metal Automotivo

A estampagem de metal automotivo é o processo de fabricação de conversão de chapas metálicas planas em formas específicas. Este processo utiliza uma prensa de estampagem e uma gama de técnicas de conformação de metal, como corte, estampagem em relevo, cunhagem, flangeamento, dobramento e outros, para transformar chapas metálicas nas formas desejadas.

O mercado de estampagem de metal automotivo é segmentado por Tecnologia, Processo, Tipo de Veículo e Geografia. Por Tecnologia, o mercado é segmentado em Corte, Estampagem em Relevo, Cunhagem, Flangeamento, Dobramento e Outras Tecnologias. Por Processo, o mercado é segmentado em Perfilagem por Rolos, Estampagem a Quente, Conformação de Chapa Metálica, Fabricação de Metal e Outros Processos. Por Tipo de Veículo, o mercado é segmentado em Automóveis de Passeio e Veículos Comerciais. Por Geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico e Resto do Mundo. O relatório oferece o tamanho do mercado em valor (USD) e previsões para todos os segmentos acima.

| Corte |

| Estampagem em Relevo |

| Cunhagem |

| Flangeamento |

| Dobramento |

| Repuxo Profundo |

| Outros |

| Perfilagem por Rolos |

| Estampagem a Quente |

| Conformação de Chapa Metálica |

| Estampagem por Matriz Progressiva |

| Estampagem por Matriz de Transferência |

| Fabricação de Metal |

| Outros |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Aço |

| Alumínio |

| Outros |

| Painéis de Carroceria |

| Componentes de Transmissão e Estruturais |

| Componentes de Escapamento |

| Peças de Chassi e Suspensão |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tecnologia | Corte | |

| Estampagem em Relevo | ||

| Cunhagem | ||

| Flangeamento | ||

| Dobramento | ||

| Repuxo Profundo | ||

| Outros | ||

| Por Processo | Perfilagem por Rolos | |

| Estampagem a Quente | ||

| Conformação de Chapa Metálica | ||

| Estampagem por Matriz Progressiva | ||

| Estampagem por Matriz de Transferência | ||

| Fabricação de Metal | ||

| Outros | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Por Material | Aço | |

| Alumínio | ||

| Outros | ||

| Por Aplicação | Painéis de Carroceria | |

| Componentes de Transmissão e Estruturais | ||

| Componentes de Escapamento | ||

| Peças de Chassi e Suspensão | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de estampagem de metal automotivo?

O Mercado de Estampagem de Metal Automotivo foi avaliado em USD 108,13 bilhões em 2025 e estima-se que cresça de USD 113,59 bilhões em 2026 para atingir USD 145,32 bilhões até 2031, a um CAGR de 5,05% durante o período de previsão (2026-2031).

Qual região lidera a demanda por peças automotivas estampadas?

A Ásia-Pacífico comanda 37,89% da receita devido à produção de veículos em larga escala na China e na Índia, juntamente com programas de VE em rápido crescimento.

Qual processo de estampagem está crescendo mais rapidamente?

Espera-se que a estampagem a quente registre um CAGR de 5,17% até 2031, à medida que os invólucros de bateria em aço de ultra-alta resistência e os componentes de segurança proliferam.

Por que o uso de alumínio está aumentando na estampagem automotiva?

As metas de redução de peso para economia de combustível e autonomia de VE levam as montadoras a adotar painéis de alumínio das séries 6xxx e 5xxx, impulsionando um CAGR de 5,18% na receita de estampagem de alumínio.

Como os fornecedores estão melhorando a qualidade da estampagem?

As plantas implantam gêmeos digitais e sistemas ópticos em linha para prever defeitos em tempo real, reduzindo o refugo em até 40% e aumentando a entrega no prazo.

O que limita a consolidação no setor de estampagem?

As altas necessidades de capital para linhas de prensas, somadas aos mandatos das montadoras por proximidade geográfica, compelem muitos produtores a permanecer regionais, resultando em uma pontuação moderada de concentração de mercado de 5.

Página atualizada pela última vez em: