Tamanho e Participação do Mercado de Self Storage da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

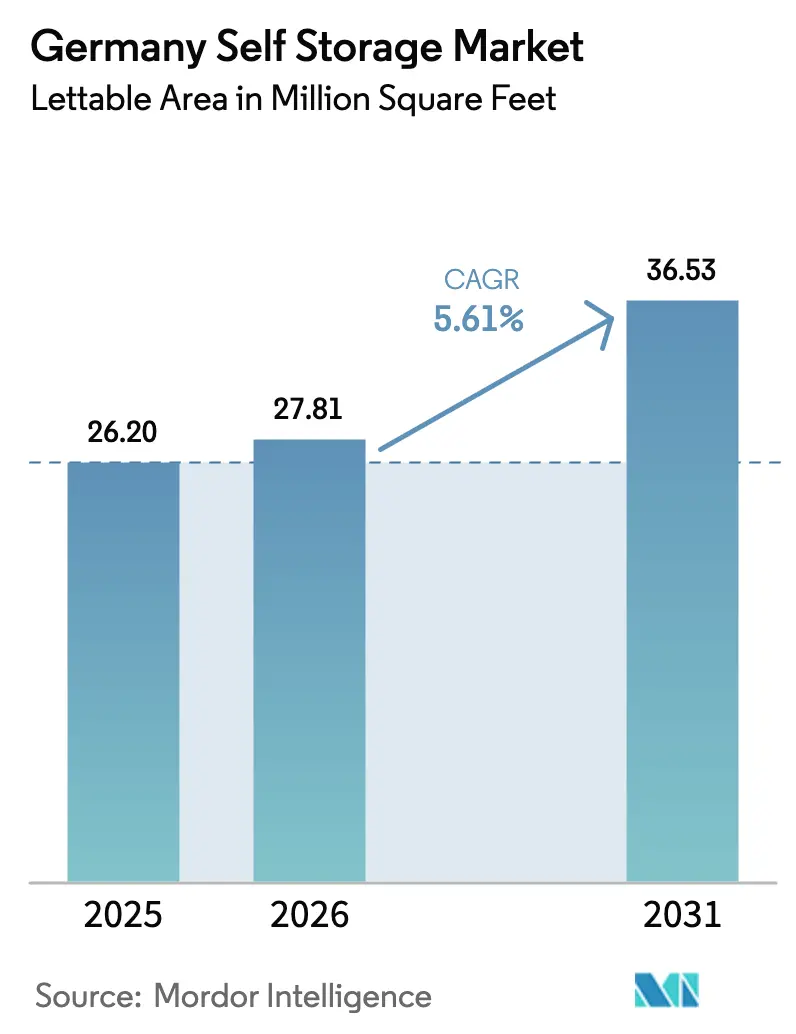

| Tamanho do mercado no ano base (2025) | 26.20 Milhões de pés quadrados |

| Volume do Mercado (2026) | 27.81 Milhões de pés quadrados |

| Volume do Mercado (2031) | 36.53 Milhões de pés quadrados |

| Taxa de crescimento (2026 - 2031) | 5.61% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Self Storage da Alemanha por Mordor Intelligence

Espera-se que o tamanho do mercado de self storage da Alemanha aumente de 26,2 milhões de pés quadrados em 2025 para 27,81 milhões de pés quadrados em 2026 e atinja 36,53 milhões de pés quadrados até 2031, crescendo a um CAGR de 5,61% ao longo de 2026-2031. A redução das áreas habitacionais, o aumento da proporção de agregados familiares unipessoais e os fluxos contínuos de capital institucional estão a ancorar esta trajetória de crescimento. Os agregados familiares em Berlim, Munique e Hamburgo estão a externalizar bens para compensar o elevado custo do espaço urbano, enquanto os pequenos vendedores online recorrem a boxes de self storage como nós de micro-fulfillment para reduzir os custos de entrega na última milha. Os investidores encaram esta classe de ativos como uma cobertura defensiva, financiando conversões rápidas de stock industrial obsoleto em armazéns multiníveis com tecnologia avançada. Os operadores de instalações estão a incorporar acesso digital, logística de concierge e pacotes de seguros de valor acrescentado para aumentar a receita por pé quadrado, mesmo com o aumento da concorrência nas cidades primárias e secundárias.

Principais Conclusões do Relatório

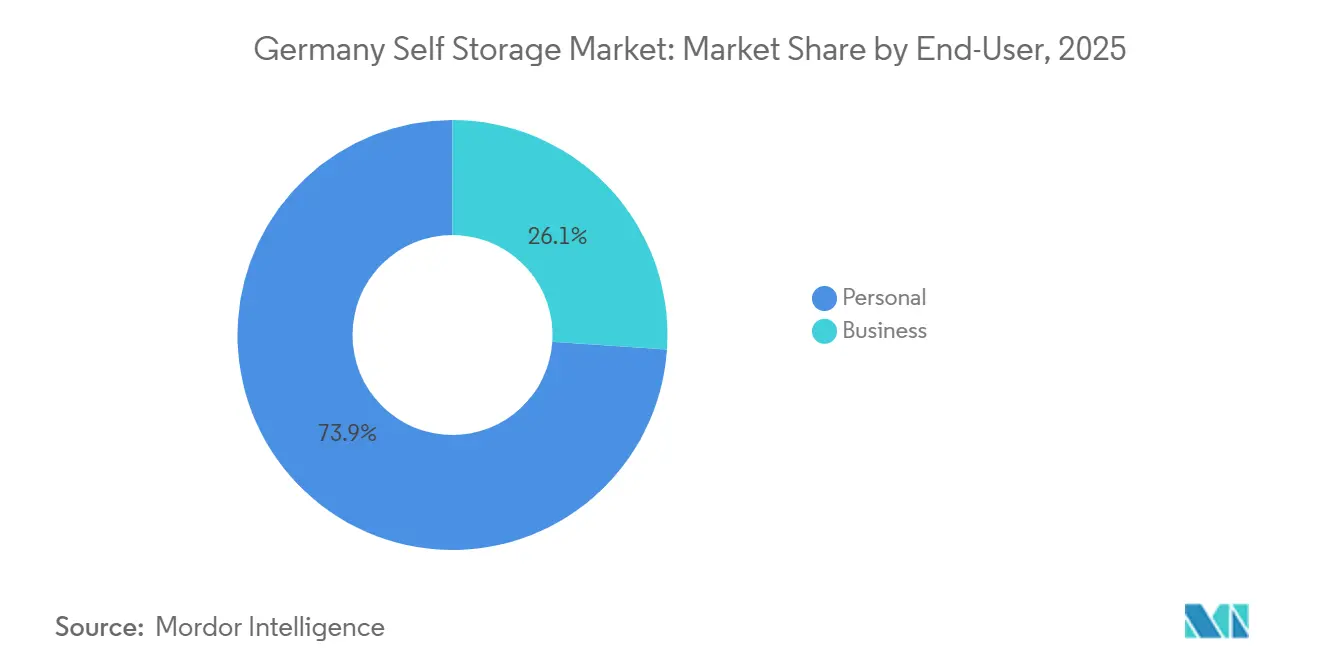

- Por utilizador final, os arrendatários pessoais representaram 73,92% da participação no mercado de self storage da Alemanha em 2025, enquanto o segmento empresarial está a expandir-se a um CAGR de 6,37% até 2031.

- Por tamanho de armazenamento, as unidades pequenas e médias captaram 47,34% da participação no tamanho do mercado de self storage da Alemanha em 2025, enquanto as boxes grandes acima de 40 pés quadrados deverão avançar a um CAGR de 5,84% até 2031.

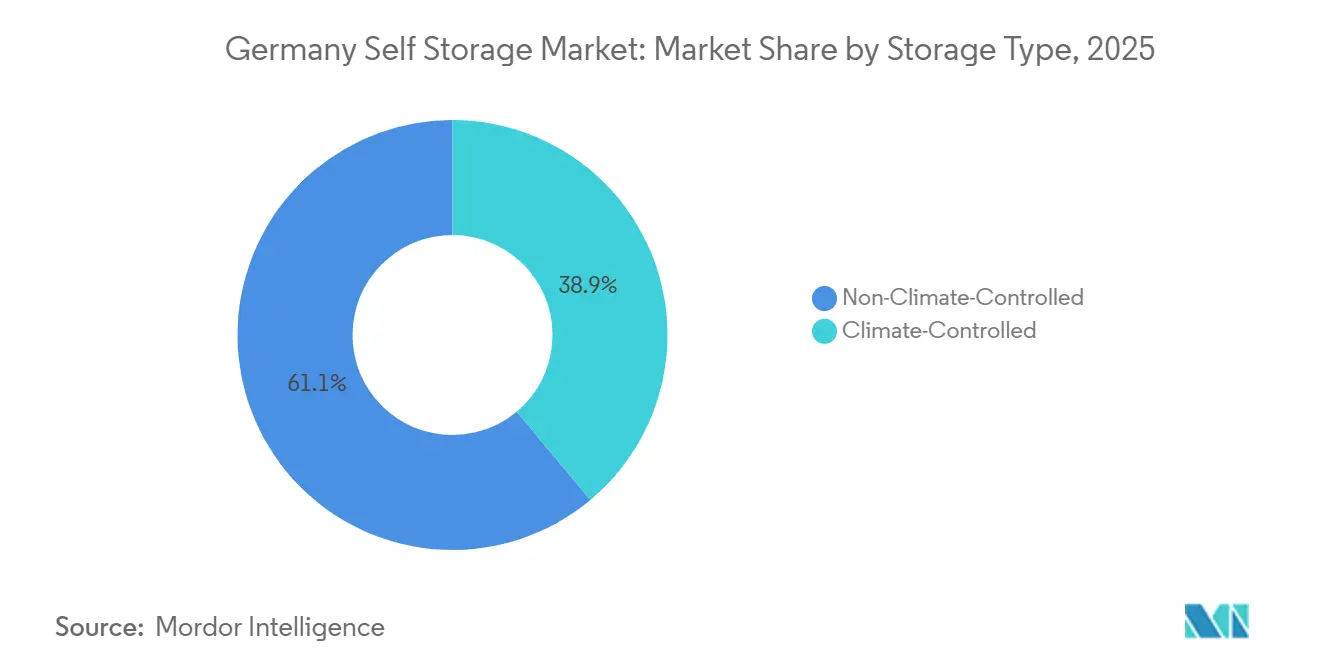

- Por tipo de armazenamento, as unidades não climatizadas representaram 61,09% do tamanho do mercado de self storage da Alemanha em 2025 e o espaço climatizado está a acelerar a um CAGR de 6,01% ao longo de 2026-2031.

- Por padrão de propriedade, as instalações próprias detinham 67,13% da participação no tamanho do mercado de self storage da Alemanha em 2025, mas os formatos arrendados estão preparados para crescer a um CAGR de 6,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Self Storage da Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Urbanização e Redução do Tamanho Médio das Habitações | +1.2% | Berlim, Munique, Hamburgo, Frankfurt, Colónia | Médio prazo (2-4 anos) |

| Crescimento do Comércio Eletrónico e Necessidades de Inventário das PME | +1.4% | Arco logístico Reno-Ruhr e grande Berlim | Curto prazo (≤ 2 anos) |

| Apetite dos Investidores e Capital Institucional a Impulsionar a Expansão Rápida de Instalações | +1.1% | Metrópoles de 1.ª categoria e cidades selecionadas de 2.ª categoria com ligação à autoestrada | Longo prazo (≥ 4 anos) |

| Aceleração da Mobilidade Residencial entre Estudantes e Profissionais | +0.9% | Principais centros universitários | Médio prazo (2-4 anos) |

| Mandatos de Arquivo Corporativo a Impulsionar o Armazenamento de Documentos Fora das Instalações | +0.5% | Centros financeiros e jurídicos | Longo prazo (≥ 4 anos) |

| Fechaduras Inteligentes e Acesso 24/7 Baseado em Aplicação a Permitir Micro-Armazéns Sem Pessoal | +0.6% | Corredores emergentes de 2.ª categoria | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Urbanização e Redução do Tamanho Médio das Habitações

A migração urbana sustentada da Alemanha está a comprimir a área habitacional per capita, desencadeando uma transferência estrutural de bens excedentes para instalações externas. Os agregados familiares unipessoais atingiram 41,9% do total de habitações em 2024, enquanto o tamanho médio dos novos apartamentos diminuiu cerca de 3 metros quadrados durante 2020-2024.[1]Instituto Federal de Estatística da Alemanha, "Estatísticas de Área Habitacional e Agregados Familiares 2024," DESTATIS.DE Berlim e Munique praticam prémios de renda acima de EUR 20 (USD 21,4) por metro quadrado, levando os inquilinos a tratar o self storage como um anexo acessível.[2]Deutsche Bank Research, "Relatório do Mercado Imobiliário Alemão 2024-2025," DBRESEARCH.COM Os operadores estão a combinar serviços de recolha por concierge, inventários digitais e seguros para fidelizar os clientes em contratos plurianuais. Períodos de permanência mais longos aumentam a estabilidade da ocupação e permitem aos proprietários aplicar escaladores indexados à inflação, um padrão que sustenta a resiliência do mercado de self storage da Alemanha. Com os tamanhos dos quartos a apertar ainda mais sob os planos de densificação municipal, a visibilidade da procura neste impulsionador permanece elevada pelo menos até 2030.

Crescimento do Comércio Eletrónico e Necessidades de Inventário das PME

A penetração do comércio eletrónico atingiu 15,1% das vendas a retalho alemãs em 2024 e o volume de encomendas superou os 4,3 mil milhões de envios.[3]OCDE, "Estatísticas e Tendências do Comércio Eletrónico 2024," OECD.ORG, Parcel Perform, "Análise do Mercado de Entrega de Encomendas na Alemanha 2024," PARCELPERFORM.COM Os pequenos comerciantes que não dispõem de armazéns dedicados estão a arrendar boxes de armazenamento perto dos nós de autoestrada para preparar artigos de rotação rápida para expedição no dia seguinte. Os operadores do Reno-Ruhr que equipam as unidades com estantes para paletes e cais de carga praticam prémios de renda de dois dígitos e ocupação quase total, reforçando o crescimento de ciclo curto do mercado de self storage da Alemanha. A disponibilidade dos inquilinos empresariais para pagar por funcionalidades operacionais ajuda a equilibrar a volatilidade sazonal da procura pessoal e proporciona potencial de crescimento para sistemas de gestão de receitas que fixam o preço do espaço por acesso horário em vez de metragem quadrada estática.

Apetite dos Investidores e Capital Institucional a Impulsionar a Expansão Rápida de Instalações

A injeção de EUR 100 milhões (USD 107 milhões) da Blackstone na Lagerbox durante 2024 sinalizou uma mudança de patamar na convicção do capital privado. A Shurgard divulgou margens de rendimento operacional líquido alemão acima de 70% no seu relatório de 2024.[4]Shurgard Self-Storage SA, "Relatório Anual 2024," SHURGARD.COM A Heitman reservou mais de USD 200 milhões para alocações europeias de self storage, sendo a Alemanha a sua maior exposição individual. A liquidez institucional está a acelerar as conversões de brownfield, a instalar painéis fotovoltaicos solares e a escalar o acesso digital para proteger as margens operacionais. Embora esta vaga de financiamento intensifique a pressão competitiva, também valida o mercado de self storage da Alemanha como um nicho imobiliário institucional core-plus, sustentando expansões de capacidade a longo prazo que moldarão os equilíbrios entre oferta e procura muito além de 2031.

Aceleração da Mobilidade Residencial entre Estudantes e Profissionais

As matrículas universitárias atingiram 2,95 milhões de estudantes no ano letivo 2024-2025, com coortes internacionais em 14%. Simultaneamente, as recolocações corporativas intra-alemãs em setores do conhecimento aumentaram 8% em termos homólogos em 2024. As transições semestrais e as mudanças de emprego fazem disparar as reservas de curto prazo, empurrando a ocupação acima de 90% em Munique, Berlim e Heidelberg durante os meses de pico. Os operadores recorrem a preços dinâmicos para suavizar a sazonalidade, praticando tarifas diárias mais elevadas para contratos de três meses e oferecendo integração digital que reduz os custos administrativos. Os modelos arrendados prosperam nas cidades universitárias, onde as conversões de espaços comerciais com baixo investimento de capital permitem uma reação rápida aos ciclos de vagas nos dormitórios, reforçando a postura de oferta ágil do mercado de self storage da Alemanha.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Zonamento Restritivo e Aprovações de Planeamento Demoradas | -0.8% | Baviera, Baden-Württemberg, centros históricos | Longo prazo (≥ 4 anos) |

| Escalada dos Custos de Terrenos Urbanos e de Construção | -0.7% | Berlim, Munique, Hamburgo, Frankfurt | Médio prazo (2-4 anos) |

| Intensificação da Concorrência de Startups de Armazenamento Móvel a Pedido | -0.4% | Berlim, Hamburgo, Colónia | Curto prazo (≤ 2 anos) |

| Requisitos de Retrofit ESG Mais Rigorosos a Inflar os Orçamentos de CapEx | -0.5% | A nível nacional, conformidade 2027-2028 | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Zonamento Restritivo e Aprovações de Planeamento Demoradas

O enquadramento do Baugesetzbuch alemão exclui o self storage de muitas zonas de uso misto, empurrando os promotores para parcelas industriais periféricas. Na Baviera, as aprovações para instalações em terrenos virgens estendem-se por 18 a 24 meses devido a avaliações de impacto obrigatórias e audiências comunitárias. As sobreposições de património em Berlim e Hamburgo proíbem alterações de fachadas, travando oportunidades de reutilização adaptativa. Os custos de manutenção durante os processos de licenciamento prolongados corroem os retornos e favorecem os investidores com maior capacidade financeira que podem aguardar pela valorização dos terrenos, dificultando o ritmo de crescimento orgânico do mercado de self storage da Alemanha. Os novos operadores mais pequenos gravitam para conversões arrendadas onde os obstáculos de zonamento são menores, mas esses locais muitas vezes carecem de visibilidade privilegiada e têm de recorrer ao marketing digital para captar procura.

Escalada dos Custos de Terrenos Urbanos e de Construção

Os terrenos industriais de primeira linha perto das principais autoestradas custam mais de EUR 800 (USD 856) por metro quadrado em Munique e Frankfurt, enquanto os preços dos insumos de aço e betão em 2024 subiram 18% e 14%, respetivamente. A análise de viabilidade de desenvolvimento pressupõe agora rendas estabilizadas mais elevadas para compensar a compressão das taxas de capitalização, estreitando o campo de projetos viáveis. Os operadores que adotam estruturas de aço modular reduzem os ciclos de construção em meses e cobrem a exposição a matérias-primas, mas a maioria dos operadores regionais carece de escala de aprovisionamento. A elevada intensidade de capital abranda as adições de nova oferta, sustentando a ocupação e o poder de fixação de preços, mas impondo um teto à rapidez com que o mercado de self storage da Alemanha pode absorver a procura latente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Utilizador Final: A Procura Pessoal Ancora o Mercado, o Segmento Empresarial Acelera

Os inquilinos pessoais ocuparam 73,92% da capacidade em 2025, sublinhando como o mercado de self storage da Alemanha evoluiu como uma solução de extensão de espaço habitacional. Os arrendatários urbanos armazenam equipamento desportivo sazonal, recordações arquivadas e mobiliário de família, tratando frequentemente as unidades externas como anexos domésticos semipermanentes. Os operadores responderam com seguros personalizados, codificação de barras ao nível do artigo e acesso por smartphone 24/7, garantindo que a procura pessoal permanece um pilar de receita estável apesar do crescimento moderado. Os utilizadores empresariais, embora atualmente menores, estão a crescer a um CAGR de 6,37%, refletindo vendedores de comércio eletrónico, empreiteiros e empresas de serviços profissionais que arquivam ficheiros de clientes. A Shurgard refere que os arrendatários corporativos geram 28% da receita alemã enquanto ocupam 22% da metragem quadrada, destacando um maior potencial de rendimento.

Ao longo do horizonte de previsão, o crescimento da procura pessoal modera-se mas permanece estruturalmente suportado pela densificação urbana e pela rotatividade demográfica. Os operadores de instalações segmentam os edifícios por piso, dedicando as boxes ao nível do solo e de acesso direto às PME que expedem inventário paletizado diariamente, enquanto os pisos superiores servem os agregados familiares que acedem às unidades apenas algumas vezes por ano. Esta estratificação espacial maximiza a receita por pé quadrado e equilibra as cargas de utilização de pico, uma tática cada vez mais crítica à medida que o setor de self storage da Alemanha integra motores de preços dinâmicos. Os ocupantes empresariais reforçam o tráfego nos dias úteis e aumentam a adesão a serviços auxiliares, como receção de correspondência e expedição de encomendas, diversificando assim os fluxos de rendimento para além da renda pura.

Por Tamanho de Armazenamento: As Unidades Compactas Dominam, as Boxes Grandes Ganham Quota

As unidades abaixo de 40 pés quadrados detinham 47,34% do inventário total em 2025, espelhando as habitações urbanas reduzidas, mas também beneficiando de uma elevada rotatividade que permite uma revisão granular de preços. As boxes grandes acima de 40 pés quadrados beneficiam de um CAGR mais rápido de 5,84% porque as PME necessitam de espaço com estantes para paletes perto dos corredores de entrega urbana. As fechaduras inteligentes com tecnologia Sensorberg permitem agora o controlo sem pessoal de unidades de grande dimensão, simplificando o acesso para condutores de carrinhas e reduzindo os custos de segurança. Os operadores renovam os layouts mais antigos, removendo paredes internas para criar zonas contíguas que atraem arrendatários comerciais com volumes de inventário variáveis.

As boxes maiores proporcionam uma renda mensal absoluta superior, mesmo que as taxas por pé quadrado moderem ligeiramente, aumentando o rendimento operacional líquido ao nível da instalação onde a adoção empresarial está a crescer. Por outro lado, os micro-cacifos e as configurações de dupla sobreposição estão a florescer como caixas de entrega de estafetas em bairros densos, evidenciando a versatilidade das estratégias de dimensionamento no mercado de self storage da Alemanha. Os proprietários recorrem a divisórias modulares para ajustar a combinação de tamanhos de acordo com os sinais de procura trimestrais captados por sensores de ocupação IoT, criando uma base de ativos ágil capaz de captar tanto as ondas de redimensionamento pessoal como os picos de inventário empresarial.

Por Tipo de Armazenamento: As Unidades Não Climatizadas Lideram, o Segmento Climatizado Cresce Rapidamente

As salas não climatizadas compreendiam 61,09% da área em 2025, preferidas para artigos domésticos duráveis e clientes sensíveis ao preço. As suites com regulação de temperatura, com uma quota de 38,91%, superam o crescimento global a 6,01% ao ano, à medida que distribuidores farmacêuticos, colecionadores de vinho vintage e retalhistas de eletrónica procuram bandas rigorosas de humidade e temperatura. A Lei Alemã dos Medicamentos impõe limiares de 15 °C-25 °C a várias classes de medicamentos, levando os distribuidores a assinar contratos plurianuais em instalações certificadas segundo as normas de Boas Práticas de Distribuição. Os comerciantes de eletrónica, confrontados com ciclos de capital de trabalho apertados, estão agora a armazenar stock sazonal em salas climatizadas adjacentes a centros de última milha perto do Aeroporto de Colónia Bona, pagando o dobro da renda mediana nacional.

Os operadores justificam os retrofits de AVAC com uso intensivo de capital ao praticar prémios de EUR 20-30 (USD 21,4-32,1) por metro quadrado que melhoram os retornos mesmo com o aperto das regras ESG. A Lei Alemã de Eficiência Energética dos Edifícios obriga as instalações anteriores a 2025 a atualizar o isolamento e os sistemas até 2028, mas os pioneiros podem comercializar credenciais de eficiência energética e garantir inquilinos corporativos focados na sustentabilidade. Consequentemente, a capacidade climatizada deverá ultrapassar 45% do tamanho do mercado de self storage da Alemanha antes de 2031, aproximando a classe de ativos dos padrões de especificação dos EUA.

Por Padrão de Propriedade: Os Modelos Próprios Prevalecem, os Formatos Arrendados Ganham Tração

Os ativos próprios representavam 67,13% da capacidade em 2025, espelhando a preferência dos REITs e do capital privado pelo controlo pleno da propriedade e pela valorização dos terrenos indexada à inflação. As configurações arrendadas expandem-se a 6,12% ao ano, desbloqueando entradas mais rápidas no mercado para cadeias regionais sem balanços robustos. Em Nuremberga e Dresden, os proprietários concordam com contratos de arrendamento triple-net de 15 anos em troca de despesas de capital financiadas pelo inquilino, oferecendo spreads que compensam a ausência de valorização do terreno. A tecnologia sem pessoal com sensores elimina o pessoal no local, permitindo que as instalações arrendadas igualem as margens por pé quadrado das suas congéneres próprias, mesmo após os fluxos de renda.

Os grupos institucionais perseguem localizações de topo nos cinturões industriais de Berlim, fazendo subir as avaliações e comprimindo os rendimentos. Os operadores mais pequenos apostam na reutilização adaptativa de lojas de retalho com baixa ocupação na periferia das metrópoles de 1.ª categoria, contornando os estrangulamentos de rezonamento. A estrutura em haltere resultante, entre instalações emblemáticas com uso intensivo de capital e arrendamentos ágeis, confere ao mercado de self storage da Alemanha uma tapeçaria de propriedade diversificada capaz de acomodar tanto fundos ávidos de rendimento como novos operadores empreendedores.

Análise Geográfica

As cinco maiores metrópoles alemãs, Berlim, Munique, Hamburgo, Frankfurt e Colónia, representam cerca de 55-60% da capacidade instalada, sustentando a primazia dos corredores urbanos densamente habitados. Berlim lidera em metragem quadrada absoluta, impulsionada por uma população de 3,7 milhões de habitantes e uma cena tecnológica em expansão que alimenta tanto a procura pessoal como a das PME. Munique pratica as rendas efetivas mais elevadas do setor, com preços 15-20% acima das médias nacionais, um prémio justificado pela escassez de terrenos e pelo elevado poder de compra dos agregados familiares. O cluster logístico portuário de Hamburgo atrai empresas de importação-exportação que utilizam o self storage para gerir o inventário de transbordo, incorporando resiliência comercial no mercado de self storage da Alemanha.

As cidades de 2.ª categoria como Leipzig, Hanover, Nuremberga, Dresden e Estugarda são a próxima fronteira. As aprovações de zonamento finalizam-se mais rapidamente, as bases de custos de construção são mais baixas e a densidade de instalações permanece uma fração dos níveis de 1.ª categoria. A Sirius Real Estate reportou uma ocupação média de 88% nos seus ativos de 2.ª categoria em 2024, apenas 4 pontos percentuais abaixo do valor de Berlim, confirmando a profundidade latente fora das metrópoles primárias. Os operadores implementam instalações sem pessoal com fechaduras inteligentes para manter estruturas de custos apertadas onde a procura presencial é menor. O marketing digital, incluindo motores de reserva integrados no Google Maps, substitui a visibilidade à beira de estrada e proporciona custos de aquisição de clientes abaixo de EUR 50 (USD 53,5) por inquilino.

Os cinturões exurbanos e rurais permanecem com fraca penetração, mas as cidades dormitório em torno de Frankfurt e Munique estão a desenvolver micro-necessidades à medida que os agregados familiares de duplo rendimento reduzem para apartamentos energeticamente eficientes. Caixas de estrutura de aço modular erguidas em parques de estacionamento vagos satisfazem rapidamente estes bolsões suburbanos a custos de construção abaixo de EUR 400 (USD 428) por metro quadrado. No entanto, prazos de arrendamento mais longos e maior dependência da descoberta digital aumentam o risco de break-even. Os operadores que avaliam a expansão em terrenos virgens triangulam, por isso, as tendências locais de tamanho das habitações, a densidade de encomendas de comércio eletrónico e o número de instalações concorrentes antes de comprometer capital, garantindo que a nova oferta se alinha estreitamente com a liquidez regional demonstrada.

Panorama Competitivo

Os cinco principais operadores, Shurgard, MyPlace (Lagerbox), HOMEBOX, Pickens e Space Plus, controlam uma estimativa de 35-40% da capacidade nacional, refletindo uma concentração moderada que ainda deixa bastante fragmentação. A rede alemã de 54 instalações da Shurgard aproveita a escala pan-europeia para negociar descontos em publicidade digital e seguros, reforçando a sua vantagem de pioneiro. A MyPlace e a Lagerbox, apoiadas pela Blackstone, concentram-se em localizações emblemáticas dentro dos anéis logísticos de classe A, fortalecendo a visibilidade da marca e permitindo poder de fixação de preços nos pontos quentes do mercado de self storage da Alemanha.

Os especialistas regionais prosperam adaptando o serviço às necessidades hiperlocais, oferecendo mudanças assistidas por pessoal, apoio multilingue e contratos flexíveis para estudantes. A parceria da Pickens com a Sensorberg reduziu o pessoal no local em 30% e canalizou as poupanças para campanhas nas redes sociais direcionadas a arrendatários millennials. O lançamento da HOMEBOX em Colónia apresentou estantes de grande altura climatizadas que atraem distribuidores farmacêuticos dispostos a assinar contratos de três anos com prémios de renda de 25%.

Os operadores de armazenamento móvel perturbam o segmento de consumidores sensível ao preço. Ao dissociar o armazenamento das visitas físicas, arrendam armazéns periféricos mais baratos e implementam frotas de carrinhas para recolha e entrega. O projeto-piloto da CityBox24 em Berlim captou quota entre trabalhadores da economia gig sem automóvel, pressionando os locais convencionais no preço. Os operadores estabelecidos retorquem com modelos híbridos como estacionamento de contentores com acesso direto e logística de valor acrescentado, amplificando a rotatividade competitiva. Nos próximos cinco anos, a adoção de tecnologia e a capacidade de prestar serviços auxiliares separarão os líderes de mercado dos retardatários, mesmo com a consolidação a integrar carteiras mais pequenas em plataformas institucionais.

Líderes do Setor de Self Storage da Alemanha

Shurgard Self Storage SA

Space Plus Store GmbH

Hertling GmbH and Co. KG

XXLAGER Selfstorage GmbH

Lanzell Spezialtransporte GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Shurgard concluiu o retrofit de 10 edifícios legados com painéis solares no telhado com uma capacidade total de 2 MW para reduzir as despesas operacionais e reforçar as credenciais ESG.

- Janeiro de 2025: A Shurgard Self-Storage SA adquiriu uma carteira de quatro instalações no Reno-Ruhr, elevando a sua presença alemã para 54 localizações.

- Novembro de 2024: A Blackstone finalizou um investimento de capital de EUR 100 milhões (USD 107 milhões) na Lagerbox Holding GmbH, destinado a 12 novas lojas em Berlim, Munique, Hamburgo e Frankfurt.

- Setembro de 2024: A HOMEBOX inaugurou uma instalação climatizada de 35.000 pés quadrados em Colónia, concebida para inquilinos farmacêuticos e de eletrónica.

Âmbito do Relatório do Mercado de Self Storage da Alemanha

As instalações de self storage proporcionam às pessoas acesso a espaço para arrendar e armazenar bens domésticos ou empresariais. Os contratos de arrendamento de espaço de armazenamento, frequentemente conhecidos como unidades de armazenamento, são acordos mensais. O self storage permite ao utilizador um controlo muito maior do que as opções de armazenamento de serviço completo, que restringem o acesso dos clientes aos seus bens e dependem do fornecedor de armazenamento para os manter e gerir.

O mercado de self storage da Alemanha é definido com base nas receitas geradas pelos serviços utilizados por vários tipos de utilizadores. A análise baseia-se nos dados de mercado obtidos através de pesquisa secundária e de fontes primárias. O mercado abrange também o número de instalações de self storage, a área total arrendável, a taxa de ocupação (%) e a renda média por metro quadrado, juntamente com os principais fatores que influenciam o crescimento do mercado em termos de impulsionadores e restrições. O estudo acompanha os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, o que suporta as estimativas de mercado e as taxas de crescimento ao longo do período de previsão.

O Relatório do Mercado de Self Storage da Alemanha é Segmentado por Utilizador Final (Pessoal e Empresarial), Tamanho de Armazenamento (Unidades Pequenas e Médias (Menos de 40 Pés Quadrados), Unidades Grandes (Acima de 40 Pés Quadrados) e Outros), Tipo de Armazenamento (Climatizado e Não Climatizado), Padrão de Propriedade (Próprio e Arrendado). As Previsões de Mercado são Fornecidas em Termos de Volume (Milhões de Pés Quadrados).

| Pessoal |

| Empresarial |

| Unidades Pequenas e Médias (Menos de 40 Pés Quadrados) |

| Unidades Grandes (Acima de 40 Pés Quadrados) |

| Outros (Cacifos/Dupla Sobreposição) |

| Climatizado |

| Não Climatizado |

| Próprio |

| Arrendado |

| Por Utilizador Final | Pessoal |

| Empresarial | |

| Por Tamanho de Armazenamento | Unidades Pequenas e Médias (Menos de 40 Pés Quadrados) |

| Unidades Grandes (Acima de 40 Pés Quadrados) | |

| Outros (Cacifos/Dupla Sobreposição) | |

| Por Tipo de Armazenamento | Climatizado |

| Não Climatizado | |

| Por Padrão de Propriedade | Próprio |

| Arrendado |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de self storage da Alemanha em 2026?

Abrange 27,81 milhões de pés quadrados em 2026, a caminho de 36,53 milhões de pés quadrados até 2031 a um CAGR de 5,61%.

Qual categoria de clientes domina as instalações de self storage da Alemanha?

Os arrendatários pessoais lideram com 73,92% da capacidade, impulsionados pela redução dos apartamentos urbanos e pela elevada proporção de agregados familiares unipessoais.

O que está a impulsionar o crescimento dos inquilinos empresariais no self storage alemão?

As pressões de inventário na última milha associadas ao comércio eletrónico e às necessidades de arquivo das PME estão a empurrar o segmento empresarial para um CAGR de 6,37% até 2031.

Por que razão as unidades climatizadas estão a crescer mais rapidamente do que o espaço padrão?

Os produtos farmacêuticos, a eletrónica e as coleções de vinho requerem ambientes regulados, impulsionando uma expansão anual de 6,01% da capacidade climatizada.

Como é que as regulamentações de zonamento afetam a nova construção de self storage na Alemanha?

As rigorosas regras de planeamento municipal prolongam os prazos de aprovação até 24 meses, aumentando os custos de entrada e favorecendo as aquisições em detrimento das construções em terrenos virgens.

Quais as cidades alemãs que apresentam as maiores oportunidades de crescimento para além das cinco principais metrópoles?

Leipzig, Nuremberga, Dresden, Hanover e Estugarda combinam custos de terreno mais baixos com urbanização crescente, atraindo operadores que implementam armazéns sem pessoal com tecnologia avançada.

Página atualizada pela última vez em: