Dimensão e Quota do Mercado de Logística Química da Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

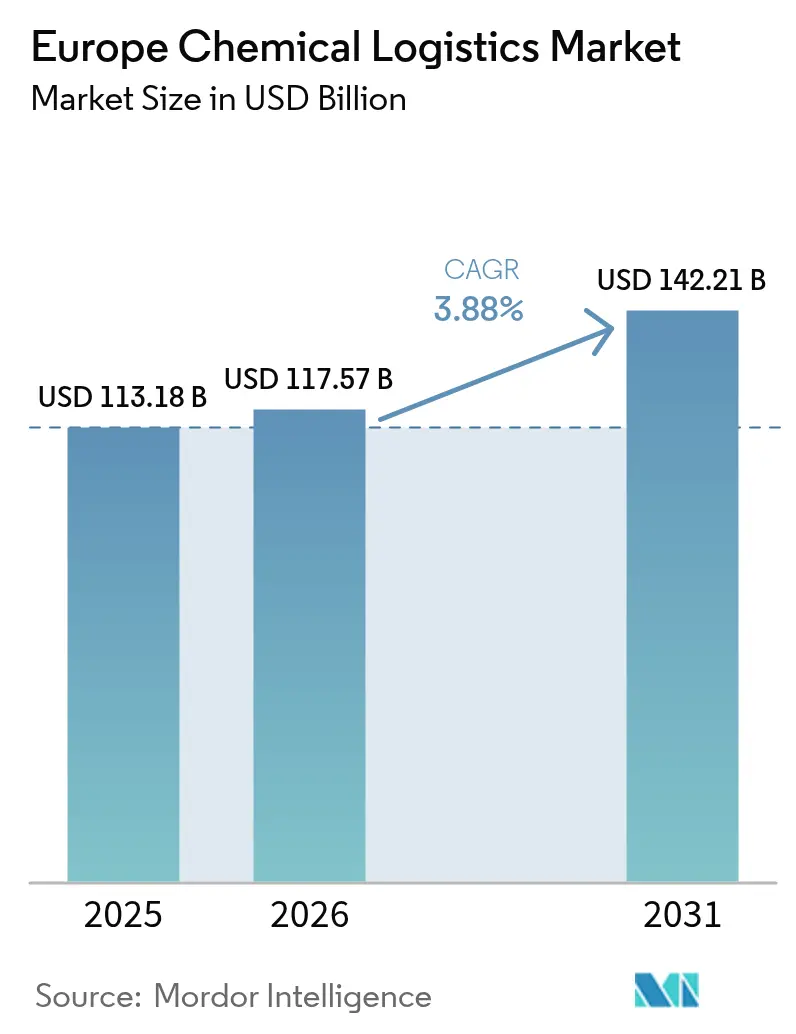

| Tamanho do mercado no ano base (2025) | 113.18 Bilhões de dólares |

| Tamanho do Mercado (2026) | 117.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 142.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.88% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística Química da Europa pela Mordor Intelligence

A dimensão do mercado de logística química da Europa foi avaliada em 113,18 mil milhões de USD em 2025 e estima-se que cresça de 117,57 mil milhões de USD em 2026 para atingir 142,21 mil milhões de USD até 2031, a uma CAGR de 3,88% durante o período de previsão (2026-2031). A expansão constante resulta de clusters de produção química resilientes, incentivos governamentais contínuos ao transporte ferroviário de mercadorias e da crescente procura de serviços controlados por temperatura que suportam a produção de química verde e de biológicos. As empresas otimizam rotas transfronteiriças para se alinharem com os mandatos de diversificação energética do REPowerEU, ao mesmo tempo que reforçam redes de hub-and-spoke em torno de centros de fabrico de especialidade. As plataformas digitais de correspondência de cargas melhoram a utilização de ativos para cargas perigosas, e as fusões entre os principais fornecedores de logística de terceiros (3PL) aceleram a densidade das redes. No entanto, a inflação de custos proveniente de portagens indexadas ao CO₂ e a escassez de motoristas certificados ADR restringem a capacidade, tornando a conformidade regulatória e a adoção tecnológica fatores críticos para o posicionamento competitivo no mercado de logística química da Europa.

Principais Conclusões do Relatório

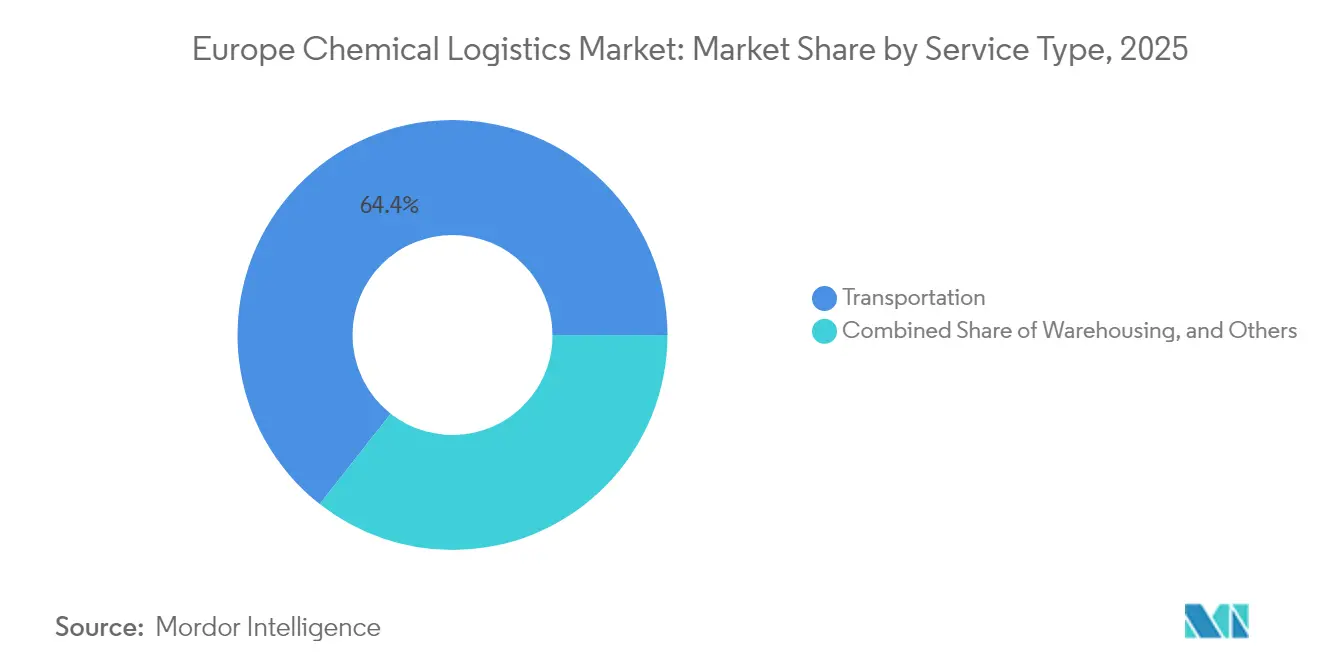

- Por serviço, o transporte comandou 64,40% da quota do mercado de logística química da Europa em 2025, enquanto os serviços de valor acrescentado deverão registar a CAGR mais rápida de 3,56% até 2031.

- Por indústria de utilizador final, o petróleo e gás deteve 25,60% da dimensão do mercado de logística química da Europa em 2025; os químicos de especialidade deverão crescer mais rapidamente, a uma CAGR de 3,73% até 2031.

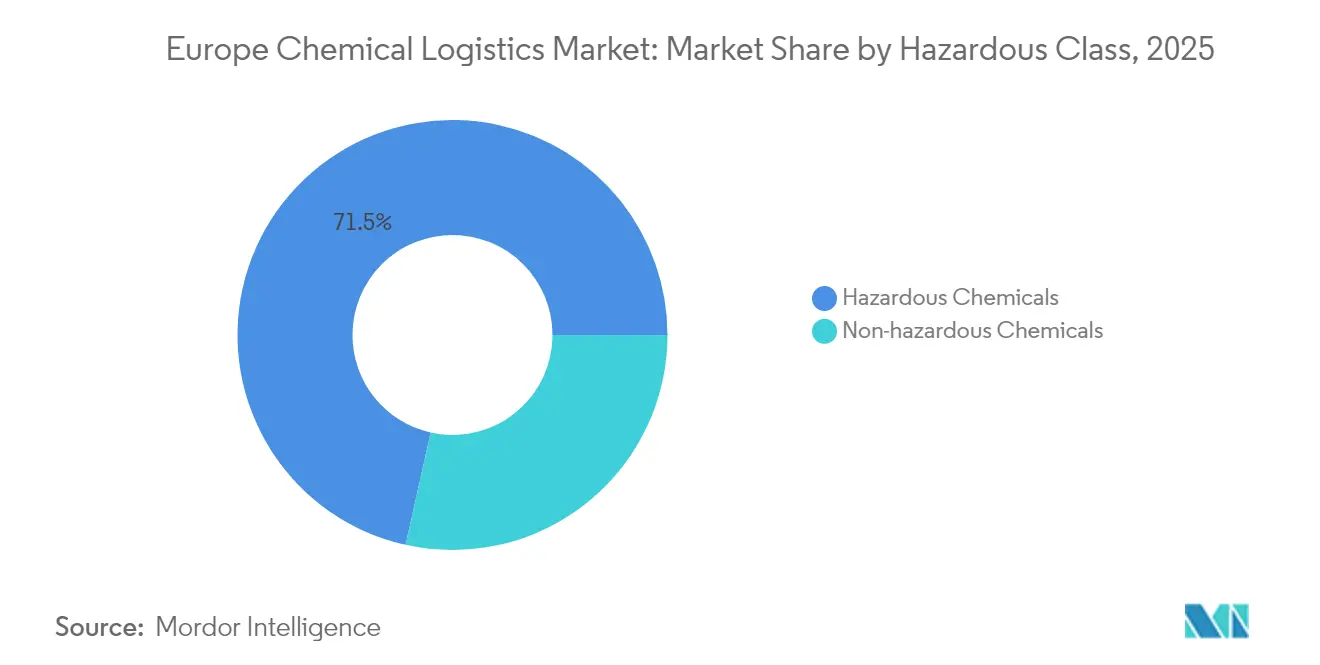

- Por classe de perigo, os químicos perigosos representaram uma quota dominante de 71,50% do mercado de logística química da Europa em 2025 e deverão expandir-se a uma CAGR de 4,05% até 2031.

- Por controlo de temperatura, a logística controlada por temperatura está prevista para registar a CAGR mais elevada de 4,32% entre 2026-2031, embora os serviços não controlados por temperatura tenham retido uma quota de receita de 59,40% em 2025.

- Por geografia, a Alemanha liderou com uma quota de receita de 16,80% em 2025, enquanto a Polónia está projetada para registar a CAGR mais rápida de 4,08% ao longo do período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Logística Química da Europa

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Concentração da procura de químicos verdes | +0.8% | Alemanha, Países Baixos, França | Médio prazo (2-4 anos) |

| Reencaminhamento de químicos a granel do REPowerEU | +0.9% | Pan-europeu, mais forte na Alemanha e Países Baixos | Curto prazo (≤ 2 anos) |

| Subsídios para ramais ferroviários no local | +0.5% | Alemanha, Países Baixos | Longo prazo (≥ 4 anos) |

| Expansão dos parques de ISO-tanques conformes com ADR | +0.6% | Clusters industriais em toda a Europa | Médio prazo (2-4 anos) |

| Densificação de redes 3PL impulsionada por fusões e aquisições | +0.7% | Região DACH e Europa alargada | Médio prazo (2-4 anos) |

| Plataformas digitais de correspondência de cargas para mercadorias perigosas | +0.4% | Adoção precoce na Alemanha e Países Baixos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A procura de químicos verdes concentra cargas próximo de centros de especialidade

Os fabricantes dedicados à química sustentável estão a relocalizar a produção perto de clusters estabelecidos, encurtando as distâncias de entrega, mas aumentando os requisitos de infraestrutura controlada por temperatura e conforme com ADR. A integração pela ICIG dos locais Valtris Advanced Organics na sua plataforma Vynova ilustra como a integração vertical no interior de parques químicos aumenta a densidade de carga e exige armazéns especializados com monitorização ambiental contínua. Os fornecedores de logística que oferecem capacidade de cadeia de frio validada e frotas de ISO-tanques à prova de fugas obtêm tarifas premium, porque os intermediários farmacêuticos e cosméticos exigem protocolos de manuseamento rigorosos.

O REPowerEU a acelerar o reencaminhamento intra-Europa de químicos a granel

A política da UE para reduzir a dependência das matérias-primas russas redirecionou os fluxos de químicos a granel para portos ocidentais e centros multimodais interiores. A extensão pela Alemanha de 229 milhões de EUR (252,73 milhões de USD) em subsídios de acesso à via ferroviária até 2028 reforça a viabilidade ferroviária, reduzindo os custos ponto a ponto em até 20% em comparação com o transporte rodoviário de longa distância. Os 3PL ágeis capazes de harmonizar a conformidade aduaneira, de segurança e de sustentabilidade em vários estados membros garantem novos contratos à medida que os fabricantes renegociam cadeias de abastecimento[1]"Implementação das portagens rodoviárias baseadas em CO2," Transport & Environment, transportenvironment.org.

Subsídios para ramais ferroviários no local na Alemanha e nos Países Baixos

As subvenções para ramais ferroviários em fábrica reduzem os custos de manuseamento e limitam as emissões de carbono. Os parques industriais de base química que investem em vias privadas relatam reduções de 2 a 3 dias nos ciclos de encomenda à entrega, ao mesmo tempo que canalizam volumes a granel para fora das autoestradas congestionadas. A consequente mudança modal amplifica a vantagem competitiva dos fornecedores que operam serviços de comboio-bloco e estações de limpeza certificadas de vagões-tanque, reforçando o segmento ferroviário do mercado de logística química da Europa[2]"Subsídios de acesso à via ferroviária estendidos até 2028," Ministério Federal do Digital e dos Transportes, bmdv.bund.de.

Expansão dos parques de arrendamento de ISO-tanques conformes com ADR

Especialistas em arrendamento como a Trifleet e a Eurotainer expandem as suas frotas europeias, libertando os expedidores de compras iniciais elevadas. Os designs normalizados simplificam a limpeza, a certificação e a instalação de sensores, aumentando a utilização da frota e garantindo a conformidade regulatória. A disponibilidade mais ampla de ISO-tanques de carroçaria amovível oferece flexibilidade para picos de procura sazonais e para novas formulações à base de componentes biológicos, acelerando a capacidade de resposta da cadeia de abastecimento na indústria de logística química da Europa.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Escassez de motoristas de camião certificados ADR | -0.7% | Alemanha e Reino Unido | Curto prazo (≤ 2 anos) |

| Portagens de corredor de CO₂ mais rigorosas na Autobahn alemã | -0.5% | Alemanha, com repercussões nos Países Baixos e na Áustria | Médio prazo (2-4 anos) |

| Capacidade limitada de trajetórias ferroviárias | -0.4% | Alemanha, Países Baixos, França | Longo prazo (≥ 4 anos) |

| Aumento da inflação nas embalagens de especialidade | -0.6% | Pan-europeu, agudo na cadeia de frio farmacêutica | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de motoristas de camião certificados ADR

As taxas de formação que variam entre 600 e 1.700 GBP constituem uma barreira à entrada, enquanto as reformas superam a emissão de novas licenças. O mercado de logística química da Europa experimenta, portanto, desequilíbrios de rotas e aumentos de tarifas spot com pouco aviso prévio. Os fornecedores contrariram isto com academias internas, prémios salariais e um planeamento de rotas mais rigoroso, mas os défices de capacidade persistem, particularmente para mercadorias perigosas de alta consequência[3]"Custos e Requisitos de Formação ADR," ADR Training, adr-training.co.uk.

Portagens de corredor de CO₂ mais rigorosas na Autobahn alemã

A Alemanha introduziu encargos indexados ao carbono que aumentam os custos por quilómetro para veículos a diesel Euro VI em até 15%, impactando diretamente as frotas de carga perigosa cujas opções de conversão de trem de potência permanecem limitadas. A diversificação de rotas para ferrovia, vias navegáveis interiores e soluções intermodais mitiga o encargo, mas requer uma reengenharia de rede intensiva em capital.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço: A dominância do transporte impulsiona a consolidação

O transporte reteve 64,40% da receita em 2025, uma vez que os movimentos especializados de camião-tanque, vagão-tanque ferroviário e ISO-contentor continuam a ser a espinha dorsal do mercado de logística química da Europa. O segmento garante economias de escala através de projetos de densificação de redes, como a aquisição pendente da DB Schenker pela DSV. Entretanto, prevê-se que a dimensão do mercado de logística química da Europa para serviços de valor acrescentado se expanda a uma CAGR de 3,56%, refletindo um aumento nas tarefas de rotulagem, reembalagem e inspeção de qualidade incorporadas em centros de distribuição química multi-cliente.

No âmbito do transporte, a rodovia transporta cargas urgentes ou perigosas, enquanto a ferrovia ganha quota em corredores longos apoiada por incentivos governamentais. As plataformas digitais que combinam capacidade conforme com ADR com cargas de retorno reduzem as corridas em vazio, melhorando as margens mesmo quando as sobretaxas de portagem escalam. O transporte aéreo e as soluções de cabotagem marítima abordam cargas de nicho e alto valor onde o tempo de trânsito ou os descontos por volume superam os prémios de custo.

As ofertas de valor acrescentado incluem cada vez mais documentação regulatória, gestão de dados de segurança e relatórios de sustentabilidade, permitindo aos expedidores externalizar a complexidade da conformidade. À medida que a divulgação ambiental, social e de governação (ESG) se torna obrigatória, os 3PL incorporam painéis de CO₂ nos portais, traduzindo o desempenho logístico em dados de emissões acionáveis. A crescente procura de logística de local, mistura e testes de amostras esbate ainda mais a fronteira entre o fabrico por contrato e a logística de terceiros, elevando a sofisticação dos serviços em toda a indústria de logística química da Europa.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Indústria de Utilizador Final: A liderança do petróleo e gás enfrenta o crescimento da especialidade

O petróleo e gás representou 25,60% da receita de 2025, sustentado por fluxos estabelecidos de matérias-primas petroquímicas. No entanto, a procura de químicos de especialidade de produtos farmacêuticos e cosméticos está projetada para crescer a uma CAGR de 3,73%, superando os segmentos a granel. A dimensão do mercado de logística química da Europa para a distribuição farmacêutica beneficia de novos locais de biológicos que exigem soluções de cadeia de frio certificadas GDP, como o campus de Dublin alargado da UPS Healthcare.

A logística de cosméticos reflete agora condições de grau farmacêutico, enfatizando a consistência de temperatura, a segregação de alergénios e a rastreabilidade de lotes. As iniciativas de química verde intensificam a urgência de ambientes controlados. Os expedidores petroquímicos, em contraste, enfrentam a volatilidade de preços e os ventos contrários da transição energética, impulsionando projetos de eficiência como retrofits de ramais ferroviários e conectividade de barcaças em complexos de refinaria. Os químicos agrícolas e os gases industriais permanecem contribuintes estáveis, embora exijam embalagens diversas, desde IBC até feixes de cilindros, estendendo os conjuntos de capacidades dos 3PL no mercado de logística química da Europa.

Por Classe de Perigo: Os químicos perigosos impulsionam os serviços premium

A carga perigosa representou 71,50% da receita em 2025, comandando tarifas de frete premium e implementação de equipamento especializado. A quota do mercado de logística química da Europa para materiais perigosos beneficia de barreiras regulatórias que limitam a concorrência a operadores certificados. Os fornecedores gerem a formação contínua de motoristas, inspeções periódicas de veículos e extensões de seguros, reforçando os obstáculos à entrada no mercado.

A indústria de logística química da Europa recorre a telemática avançada, sensores de pressão e geofencing para cumprir as diretivas ADR e Seveso. Os fluxos não perigosos, embora significativos, sofrem de comoditização à medida que os transportadores de carga geral avançam; assim, as margens permanecem mais baixas. A CAGR prevista de 4,05% do segmento perigoso até 2031 é sustentada pelo crescimento em precursores de baterias de iões de lítio, bio-solventes e reagentes de alta pureza, cada um exigindo segregação e documentação meticulosas.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Controlo de Temperatura: A expansão da cadeia de frio impulsiona o crescimento

O frete controlado por temperatura está projetado para aumentar a uma CAGR de 4,32%, mais rápido do que o mercado de logística química da Europa em geral, impulsionado por biológicos, vacinas e aditivos sensíveis ao calor. Os operadores retrofitam reboques com unidades de refrigeração elétricas e monitorização remota para se alinharem com a legislação da UE de transporte verde. Projetos demonstrativos como os camiões refrigeradores elétricos de bateria da Frigo Logistics na Polónia ilustram a viabilidade inicial.

Os movimentos não controlados por temperatura ainda representam a maior parte dos volumes graças às resinas de commodities e aos minerais inorgânicos. No entanto, os expedidores solicitam cada vez mais o mapeamento de temperatura validado, mesmo para cargas ambiente, para garantir a integridade do produto em climas imprevisíveis, empurrando os transportadores incumbentes para atualizações tecnológicas.

Análise Geográfica

A Alemanha capturou 16,80% da receita de 2025 devido à sua produção química de 200 mil milhões de EUR (220,72 mil milhões de USD) e à rede de depósitos conformes com ADR. Os subsídios federais de portagem ferroviária e o investimento público-privado reforçam a capacidade dos corredores e apoiam o mercado de logística química da Europa. No entanto, as portagens indexadas ao CO₂ aumentam as despesas de transporte rodoviário, impulsionando a diversificação modal. Os clusters maduros em Ludwigshafen, Leverkusen e no Reno-Ruhr dependem de sinergias sincronizadas de barcaça-ferrovia-estrada, fomentando a procura de serviços de orquestração 4PL.

A Polónia emerge como a arena de crescimento mais rápido a uma CAGR de 4,08%, apoiada por stock de armazéns a ultrapassar 35 milhões de m² e pelo apetite dos investidores por parques modernos de Classe A que cumprem as normas de armazenagem química. Os corredores de frete que ligam a Silésia aos portos do Báltico permitem o trânsito leste-oeste, enquanto os menores custos laborais aguçam a competitividade. Os 3PL internacionais ampliam as suas pegadas — o local de Rawicz da DB Schenker cresceu para 27.000 m² em maio de 2025 para apoiar clientes de ótica e de químicos de especialidade.

Os Países Baixos, a França e o Reino Unido mantêm sofisticadas gateways multimodais. Os terminais de carga líquida a granel de Roterdão e a rede de pipelines ancoram as matérias-primas transatlânticas. As travessias do Canal da Mancha em Calais facilitam os químicos britânicos urgentes, embora os fluxos de trabalho aduaneiros pós-Brexit exijam investimento em declarações digitais. O Sul da Europa (Itália, Espanha) aproveita as rotas mediterrânicas para o comércio de agroquímicos e resinas, auxiliado por crescentes iniciativas de químicos renováveis. As nações nórdicas focam-se em derivados de hidrogénio verde e materiais avançados, comandando fretes premium devido à geografia remota e aos requisitos de segurança rigorosos.

Panorama regulatório

O mercado opera sob as regras da UE relativas a produtos químicos e ao transporte de mercadorias perigosas, que moldam a embalagem, a rotulagem, a documentação e a qualificação de transportadoras para operações perigosas e com temperatura controlada. O ADR 2025 entrou em vigor em 1 de janeiro de 2025, enquanto a Diretiva Delegada (UE) 2025/149 da Comissão exigiu que os Estados-Membros alinhassem as regras nacionais com o progresso técnico do ADR/RID/ADN até 30 de junho de 2025, reforçando as atualizações contínuas dos procedimentos operacionais para transporte rodoviário, ferroviário e por vias navegáveis interiores.

As obrigações de conformidade também se estendem à classificação química upstream e aos fluxos de trabalho de relatório de resíduos e artigos downstream, que influenciam os requisitos de armazenamento e distribuição. O Regulamento (UE) 2024/2865 alterou o CLP, incluindo disposições que reforçam as responsabilidades das vendas online de produtos químicos para a UE por operadores não pertencentes à UE através de um fornecedor estabelecido na UE, com disposições transitórias para rotulagem e embalagem até 31 de dezembro de 2026. Para fins de aplicação e flexibilidade, a Decisão de Execução (UE) 2026/1041 da Comissão (5 de maio de 2026) autorizou derrogações nacionais específicas ao abrigo da Diretiva 2008/68/CE, e a Diretiva Delegada (UE) 2025/1801 da Comissão estabeleceu um prazo até 23 de junho de 2026 para os Estados-Membros adotarem medidas relacionadas com os controlos do transporte de mercadorias perigosas, aumentando a importância de SOPs auditáveis, formação e preparação para inspeções em rotas transfronteiriças.

Análise da cadeia de valor

A criação de valor na logística química europeia começa em clusters de produção integrados e parques químicos, passando depois pelo transporte a granel e embalado (camião-cisterna, vagão-cisterna ferroviário, cisterna ISO, barcaça/cabotagem), até terminais especializados e centros de distribuição multicliente para armazenamento, amostragem, rotulagem e documentação regulatória. Nós de entrada como o Porto de Roterdã e o cluster químico de Antuérpia concentram a movimentação de líquidos a granel e o armazenamento de mercadorias perigosas, enquanto centros no interior da Alemanha, BENELUX e Polónia ligam as fábricas a corredores multimodais através de terminais intermodais e pontos certificados de limpeza e manutenção para cisternas e swap bodies.

Os estrangulamentos críticos tendem a concentrar-se em restrições de capacidade dos corredores, riscos de disrupção modal e disponibilidade de mão de obra e equipamentos dependente da conformidade. A resiliência ferroviária e das vias navegáveis interiores continua a ser central, pois o corredor do Reno suporta uma grande parte dos fluxos de produtos químicos a granel, e as grandes obras de renovação na linha ferroviária da margem direita do Reno entre Troisdorf e Wiesbaden, com início em julho de 2026 e término em meados de dezembro de 2026, mostram como as interrupções planeadas de capacidade podem gerar efeitos em cadeia na substituição rodoviária e no congestionamento dos terminais. O investimento está, por isso, a concentrar-se em infraestruturas trimodais e armazenamento de alta especificação: o Noord Natie Odfjell Antwerp Terminal anunciou um plano plurianual superior a 200 milhões de EUR (novembro de 2025), enquanto operadores como a Bertschi expandiram as capacidades do terminal intermodal em Roterdão (concluído em junho de 2025) e colocaram em funcionamento a instalação trimodal de mercadorias perigosas de Antwerp Zomerweg (operações iniciadas em novembro de 2024).

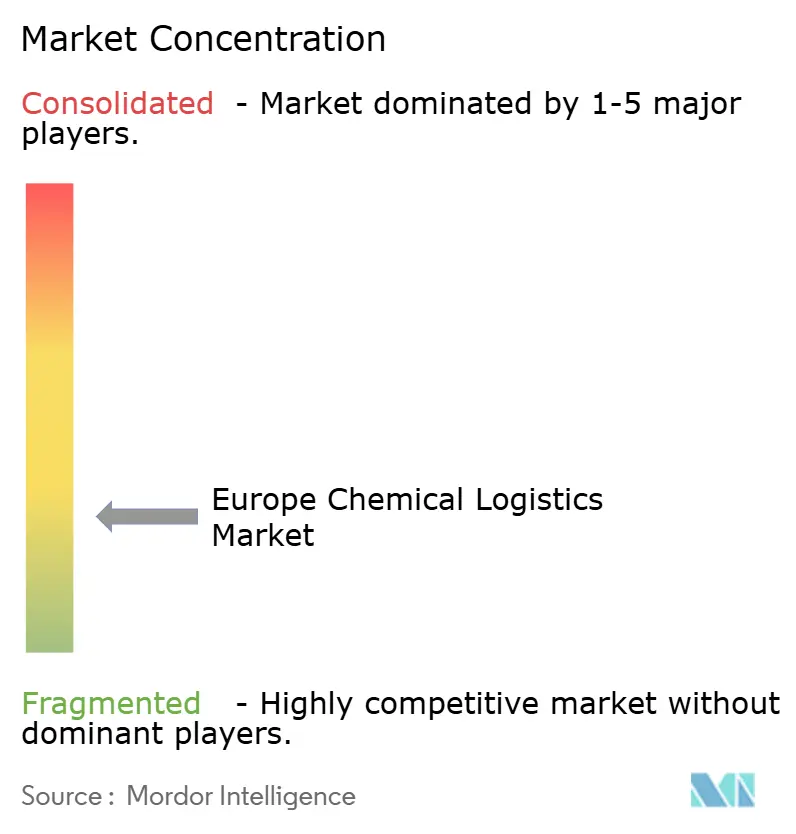

Panorama Competitivo

A concorrência no mercado de logística química da Europa mantém-se moderada. A aquisição planeada da DB Schenker pela DSV está prestes a remodelar os rankings ao combinar extensas redes terrestres europeias e profundo conhecimento químico. A aquisição pela Logwin da Hanse Service Group em julho de 2025 adicionou capacidade de cadeia de frio certificada GDP, sinalizando uma consolidação direcionada para nichos de alta margem.

Os investimentos em tecnologia diferenciam os líderes de mercado: a XPO Logistics incorpora planeamento de rotas com IA e painéis de CO₂ para cumprir os objetivos de sustentabilidade dos expedidores. Os especialistas regionais mais pequenos sobrevivem através de competências únicas, como a gestão de ramais ferroviários a granel ou a logística integrada de local em parques químicos.

As plataformas integradas que oferecem visibilidade ponta a ponta, documentação regulatória e relatórios de emissões comandam contratos premium. A modernização da frota para combustíveis alternativos permanece gradual devido a restrições técnicas no transporte de mercadorias perigosas, mas os pioneiros garantem concursos de contratos verdes de produtores focados na sustentabilidade.

Líderes da Indústria de Logística Química da Europa

DHL

DSV A/S

CEVA Logistics

XPO Logistics

Kuehne + Nagel

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A oportunidade concentra-se em capacidade especializada nos principais pontos de entrada químicos e nos seus ramais interiores, especialmente para armazenamento de polímeros, líquidos a granel e mercadorias perigosas que possam alternar entre rodovia, ferrovia e barcaça. Em junho de 2026, a Van Moer Logistics inaugurou um hub de polímeros com 63 novos silos no Porto de Antuérpia, como parte de um programa de investimento de 185 milhões de EUR, e em junho de 2026 a LBC Tank Terminals aprovou o Projeto Rainbow 5 Fase A em Roterdão para adicionar 41.000 metros cúbicos de capacidade até 2028. Estes projetos indicam onde os expedidores estão a construir buffers de fluxo e de inventário, criando necessidades adjacentes para o posicionamento de cisternas ISO, serviços de limpeza e reparação, e tarefas de valor acrescentado (amostragem, rotulagem, controlo de qualidade e documentação de conformidade) em torno dos mesmos nós.

A colaboração digital e as ferramentas de conformidade também são áreas de foco a curto prazo, dado que os produtos químicos perigosos dominam o mercado e que os controlos de transporte e as responsabilidades do CLP estão a ser reforçados. O inquérito de digitalização da ECTA, Cefic e ECLIC, de maio de 2026, destacou a padronização e a segurança como principais barreiras à colaboração baseada em API, deixando espaço para camadas de dados interoperáveis que liguem as fichas de dados de segurança (SDS), fluxos de trabalho de UFI e rotulagem, documentos de transporte e relatórios de emissões em redes com múltiplas transportadoras. No lado da procura, a atividade inicial de financiamento de software sugere necessidades das PME, como a Kyrok, que garantiu 3,1 milhões de EUR em junho de 2026 para aplicar IA às cadeias de abastecimento farmacêutica e química, enquanto grandes expedidores de produtos sensíveis continuam a investir em automação, incluindo a Symrise, que iniciou em maio de 2026 uma expansão de 25 milhões de EUR do seu centro logístico de Holzminden com um armazém automatizado de grande altura.

Desenvolvimentos recentes do setor

- Julho de 2026: a CEVA Logistics prorrogou por cinco anos o acordo para continuar a gerir o centro de distribuição farmacêutica de 9.830 m² da GSK em Robakowo, Polónia. A renovação reforça a procura por capacidades de distribuição com temperatura controlada alinhadas com as GDP nos corredores da Europa Central, onde os requisitos de manuseamento de produtos perigosos e de nível cuidados de saúde se sobrepõem no pessoal, controlo de processos e segurança das instalações.

- Junho de 2026: a DHL Group anunciou uma estratégia de crescimento logístico em Nova Energia, abrangendo armazenamento de energia em baterias, hidrogénio, solar e eólica. A iniciativa aumenta as necessidades de manuseamento especializado e logística de projetos (incluindo componentes perigosos e materiais sensíveis), levando os fornecedores a expandir a capacidade certificada, ferramentas de visibilidade e execução multimodal em toda a Europa.

- Julho de 2025: a Logwin AG adquiriu a Hanse Service Internationale Fachspedition GmbH e a Pharmalogisticspartner Internationale Fachspedition GmbH, adicionando 7.600 m² de espaço com temperatura controlada com certificações GDP, de grossista e IFS. O negócio expande a profundidade da cadeia de frio e da distribuição regulamentada, alinhando-se com o crescimento mais rápido da procura de serviços com temperatura controlada e de valor acrescentado na logística química e de ciências da vida.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e âmbito do mercado

Para este estudo, o mercado de logística química da Europa abrange serviços logísticos pagos utilizados para movimentar e armazenar produtos químicos de forma segura, incluindo transporte, armazenamento, distribuição e serviços de manuseamento de apoio em rotas europeias.

Exclusões de âmbito: esta dimensão exclui a logística cativa interna realizada integralmente por produtores químicos, e exclui também o valor da produção química.

Visão geral da segmentação

- Por Serviço (Valor, milhões de USD)

- Transporte

- Rodoviário

- Ferroviário

- Aéreo

- Marítimo

- Armazenagem, Distribuição e Gestão de Inventário

- Outros Serviços

- Transporte

- Por Indústria de Utilizador Final (Valor, milhões de USD)

- Farmacêutica

- Cosmética

- Petróleo e Gás

- Químicos de Especialidade

- Outros Utilizadores Finais

- Por Classe de Perigo (Valor, milhões de USD)

- Químicos Perigosos

- Químicos Não Perigosos

- Por Controlo de Temperatura (Valor, milhões de USD)

- Controlado por Temperatura (Refrigerado/Aquecido)

- Não Controlado por Temperatura

- Por Geografia (Valor, milhões de USD)

- Alemanha

- Reino Unido

- Países Baixos

- França

- Itália

- Espanha

- Polónia

- BENELUX (Bélgica, Países Baixos e Luxemburgo)

- NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia)

- Resto da Europa

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou com uma visão clara do que significa "logística química" na Europa, e depois mapeámos isso para atividades mensuráveis, como movimentação de carga, necessidades de armazenamento e manuseamento com forte carga de conformidade. Utilizámos fontes públicas para ancorar a visão macro e reduzir a dependência de pressupostos.

Consultámos fontes sem acesso pago, como as séries de transporte e comércio do Eurostat, a Agência Europeia dos Produtos Químicos (ECHA) para contexto regulatório, as orientações ADR da UNECE para o transporte de mercadorias perigosas, as estatísticas de transporte e energia da Comissão Europeia, e publicações de associações comerciais como a Cefic para sinais de produção química regional. Também analisámos relatórios anuais de empresas, apresentações a investidores e imprensa credível para compreender a combinação de serviços, as necessidades dos clientes e os aumentos de capacidade. Quando necessário, foram utilizadas subscrições pagas para dados financeiros de empresas e bases de dados de patentes, e uma base de dados de envios de importação-exportação foi utilizada de forma seletiva para verificar rotas comerciais e direção dos fluxos. As fontes aqui listadas são ilustrativas, e muitas outras referências públicas e pagas foram utilizadas na recolha de dados, verificações cruzadas e esclarecimentos.

Entrevistas e inquéritos primários

O trabalho primário centrou-se em validar como os volumes químicos se traduzem em despesas de logística terceirizada, e quanto prémio é pago pelo manuseamento de mercadorias perigosas, controlo de temperatura e documentação conforme. Falámos com operadores logísticos, fornecedores de armazenamento e expedidores de produtos químicos em mercados-chave da Europa, e utilizámos os seus contributos para confirmar pressupostos sobre a combinação de modos, utilização, evolução de preços e agrupamento de serviços.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 14% | |

| Nível médio: 49% | Líderes funcionais/de unidade: 29% | |

| Pequenos players: 15% | Gestores: 57% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído utilizando uma abordagem top-down, na qual os sinais de produção e comércio químico da Europa foram reconstruídos em procura logística endereçável, sendo depois ajustados pela parcela que é terceirizada em comparação com a que é tratada internamente. Após formar esse conjunto de procura, convertemo-lo em valor de mercado aplicando a lógica de combinação de serviços e preços que reflete a natureza fortemente regulada dos produtos químicos.

As principais características incluíram a divisão modal entre rodovia, ferrovia, marítimo e conduta, a parcela de manuseamento perigoso versus não perigoso, a atividade com temperatura controlada, a intensidade de throughput de armazenamento e a difusão de serviços de valor acrescentado, como rotulagem, embalamento em tambores e apoio documental. Estas variáveis não foram tratadas como fixas, pois os preços e a combinação variam com os custos de combustível e energia, taxas rodoviárias relacionadas com CO2 e alterações na produção química por país. Corroborámos os resultados através de verificações seletivas bottom-up, como benchmarks de receita de fornecedores amostrados, verificações pontuais de tarifas de transporte por rota, e discussões sobre a utilização da capacidade de armazenamento. Onde existiam lacunas de dados, utilizámos intervalos conservadores e validámo-los depois através de chamadas de acompanhamento.

Para a previsão, realizámos análises de cenários em torno da recuperação da produção química e do comércio, trajetórias de custos de energia e combustível, e impactos do endurecimento regulatório na capacidade conforme. A curva final ano a ano foi suavizada para evitar saltos irrealistas, utilizando intervalos de consenso partilhados pelos respondentes primários sobre a progressão de preços e utilização esperada.

Validação de dados e ciclo de atualização

Os resultados do modelo foram verificados face a sinais independentes, como a direção da produção química, a movimentação de exportação-importação e as alterações na atividade de transporte, sendo depois revistos quanto a quaisquer saltos de valor que não pudessem ser associados a um fator real. Quando foram encontradas variações, os pressupostos foram testados novamente, e foram utilizados contactos direcionados de acompanhamento para confirmar se a alteração provinha da combinação, dos preços ou de um limite de âmbito.

Antes da aprovação final, o trabalho passa por uma revisão de analista em várias etapas, na qual os cálculos são recalculados, a consistência das unidades é verificada e as consolidações por país são reconciliadas com o total da Europa. Os relatórios são atualizados anualmente, com atualizações intermédias quando ocorrem eventos materiais, como alterações regulatórias ou variações abruptas de custos. Imediatamente antes da entrega, concluímos uma revisão final para que os clientes recebam a visão mais atualizada.

Comparação da dimensão de mercado da logística química da Europa da Mordor Intelligence com outras estimativas publicadas

As dimensões de mercado publicadas para a logística química da Europa nem sempre coincidem, principalmente porque o limite de serviço e a base de preços não são os mesmos entre estudos. Algumas estimativas focam-se apenas nos trajetos de transporte, enquanto outras acrescentam armazenamento e manuseamento de valor acrescentado, o que pode alterar o total de forma significativa.

Ao acompanhar os pesos da combinação de serviços e atualizar os aumentos de custo ligados ao ADR no modelo, a Mordor Intelligence mantém o total da logística química da Europa associado a atividades de transporte observáveis e necessidades de armazenamento, em vez da receita ampla de serviços químicos. As diferenças também derivam de como o transporte ferroviário e por conduta são tratados, se os prémios de perigo são aplicados de forma uniforme, e se o momento da conversão cambial está alinhado com o ano-base indicado.

Comparação de referência

| Fonte | Dimensão do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 113,18 bilhões de USD (2025) | |

| Publicação Setorial A | 101,91 bilhões de USD (2024) | Relatado como distribuição química e tende a favorecer atividades centradas no transporte, com visibilidade limitada sobre o armazenamento especializado e o manuseamento de valor acrescentado no total indicado. |

| Consultoria Regional B | 14,52 bilhões de USD (2025) | Parece capturar apenas uma parcela restrita das despesas logísticas (frequentemente apenas serviços especializados ou de mercadorias perigosas), o que deixa de fora grandes volumes não perigosos e o trabalho de armazenamento e distribuição de rotina. |

A dispersão na tabela explica-se melhor pelo que é contabilizado como "logística" e pela amplitude com que a movimentação química é interpretada. Quando o limite inclui transporte mais armazenamento químico, distribuição e serviços complementares conformes, o valor situa-se naturalmente muito mais alto e pode ser associado a fatores de atividade claros. A nossa abordagem mantém esses fatores explícitos, o que torna o total mais fácil de reproduzir e testar à medida que as condições mudam.

Principais Questões Respondidas no Relatório

Qual será o valor das receitas de logística química na Europa até 2031?

O mercado está projetado para crescer para 142,21 mil milhões de USD até 2031, a uma CAGR de 3,88%.

Qual categoria de serviço lidera as despesas de logística química na Europa?

Os serviços de transporte dominam com uma quota de 64,40% devido a movimentos especializados de camião-tanque, tanque ferroviário e ISO-contentor.

Por que razão a Polónia é o centro logístico de químicos de crescimento mais rápido?

A sua base de armazéns modernos de 35 milhões de m², a localização estratégica no comércio leste-oeste e os menores custos operacionais impulsionam uma CAGR de 4,08%.

O que está a impulsionar a procura de transporte químico controlado por temperatura?

A expansão do fabrico de biológicos e cosméticos exige redes de cadeia de frio validadas, elevando o segmento a uma CAGR de 4,32%.

Como estão as portagens baseadas em CO₂ a afetar o frete químico na Alemanha?

Os encargos indexados ao carbono aumentam os custos de transporte rodoviário em até 15%, empurrando os expedidores para opções ferroviárias e intermodais para controlar as despesas.

Que estratégias competitivas estão os líderes de mercado a prosseguir?

Os principais 3PL estão a consolidar redes através de aquisições e a adotar plataformas digitais que otimizam o encaminhamento de cargas perigosas e os relatórios de emissões.

Página atualizada pela última vez em: