Tamanho e Participação do Mercado de Logística de Saúde na Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 26.97 Bilhões de dólares |

| Tamanho do Mercado (2026) | 28.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 38.10 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.88% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Logística de Saúde na Alemanha por Mordor Intelligence

Espera-se que o tamanho do mercado de logística de saúde na Alemanha aumente de 26,97 bilhões USD em 2025 para 28,63 bilhões USD em 2026 e atinja 38,10 bilhões USD até 2031, crescendo a um CAGR de 5,88% ao longo de 2026-2031.

O mercado de logística de saúde na Alemanha é sustentado pelo papel do país como base central europeia de distribuição farmacêutica, onde a armazenagem em conformidade com as Boas Práticas de Distribuição (BPD), o manuseio de carga aérea e a conectividade rodoviária apoiam tanto o abastecimento doméstico quanto os fluxos transfronteiriços de medicamentos em toda a União Europeia. Frankfurt Rhine-Main continua sendo a expressão mais clara desse papel, e o plano do DHL Group de investir 2 bilhões EUR (2,2 bilhões USD) em DHL Health Logistics até 2030 reforçou essa posição ao adicionar capacidade adicional de manuseio farmacêutico e de cadeia de frio. A conversão do campus de Florstadt da DHL em um hub de armazém farmacêutico de 100.000 m² com mais de 140.000 espaços para paletes demonstra que os grandes operadores estão concentrando capital onde conformidade, rendimento e alcance multimodal podem ser combinados em uma única rede. A posição do Aeroporto de Frankfurt como gateway certificado de carga farmacêutica com padrões de manuseio dedicados também favorece os prestadores que podem oferecer garantia de temperatura validada em vez de execução de frete padrão. O mercado de logística de saúde na Alemanha também está se beneficiando da aproximação da produção biofarmacêutica no sul do país, o que está elevando a demanda por suporte logístico doméstico em conformidade com as BPD, com controle de temperatura e com valor agregado.

Principais Conclusões do Relatório

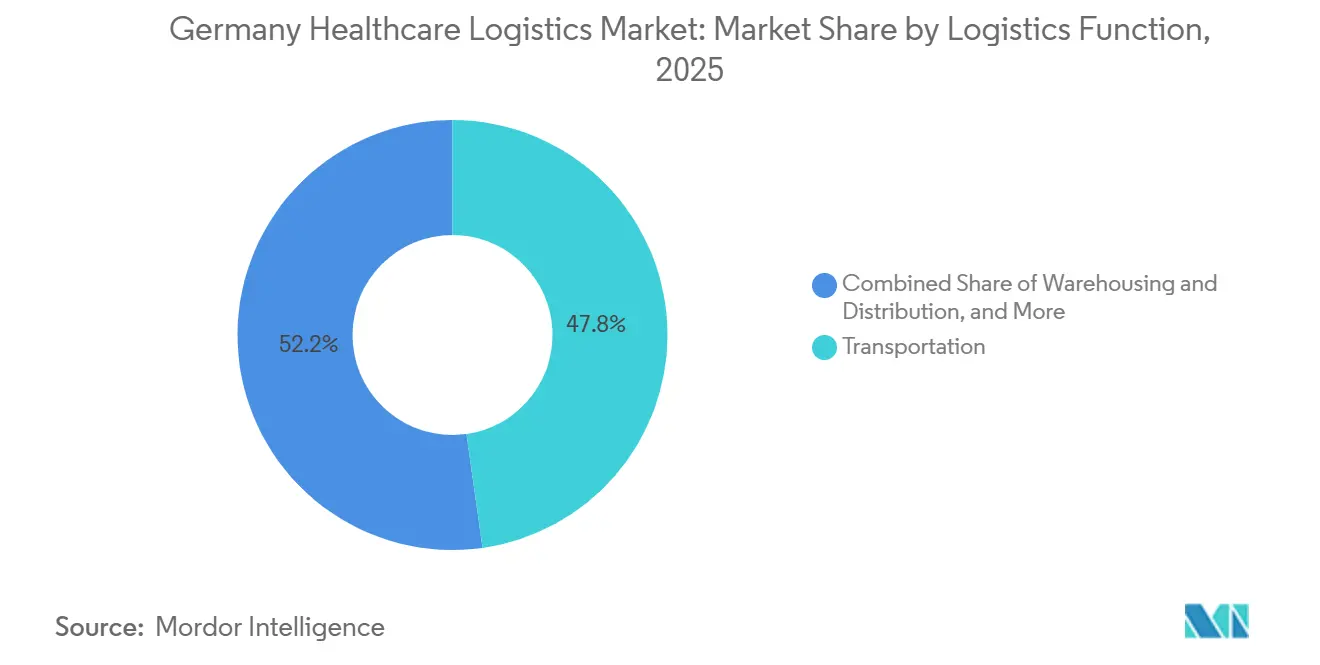

- Por função logística, o transporte liderou com 47,78% da participação do mercado de logística de saúde na Alemanha em 2026, enquanto os serviços de valor agregado e outros segmentos têm previsão de expansão a um CAGR de 7,64% até 2031.

- Por tipo de temperatura, a logística não controlada por temperatura detinha 88,28% do tamanho do mercado de logística de saúde na Alemanha em 2025, enquanto a logística controlada por temperatura tem projeção de crescimento a um CAGR de 7,46% até 2031.

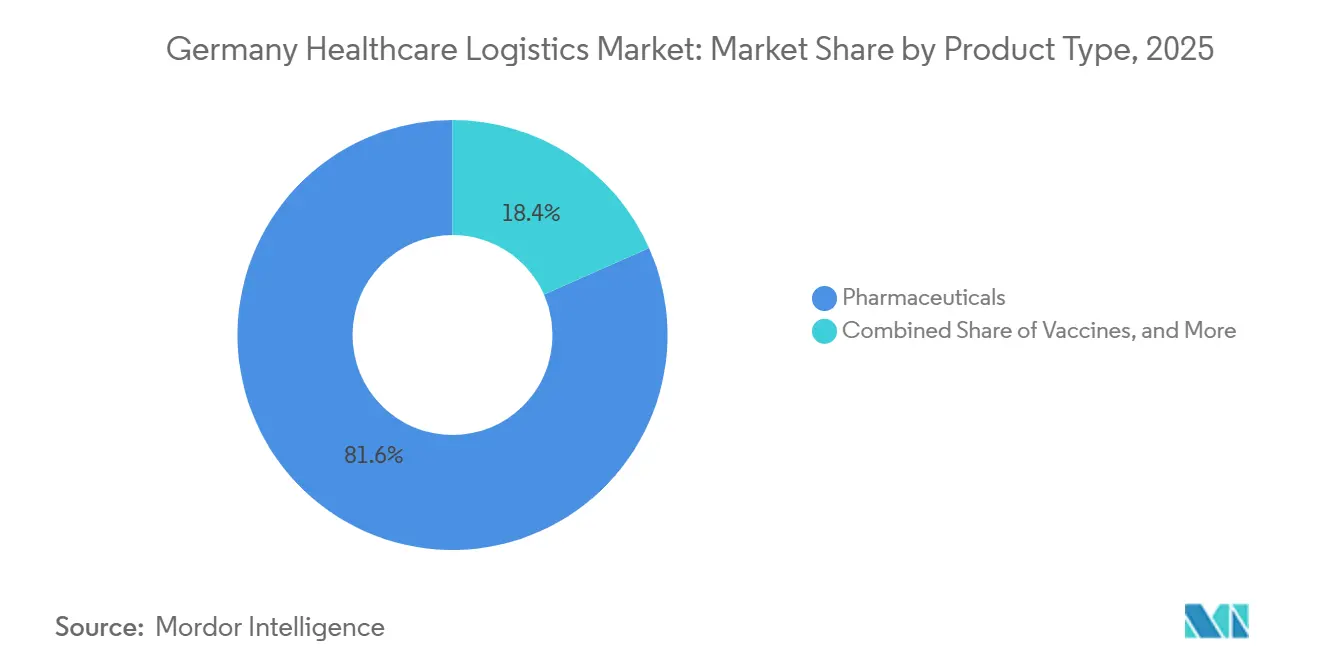

- Por tipo de produto, os produtos farmacêuticos representaram 81,64% da participação do mercado de logística de saúde na Alemanha em 2025, enquanto as terapias celulares e gênicas têm previsão de crescimento a um CAGR de 11,94% até 2031.

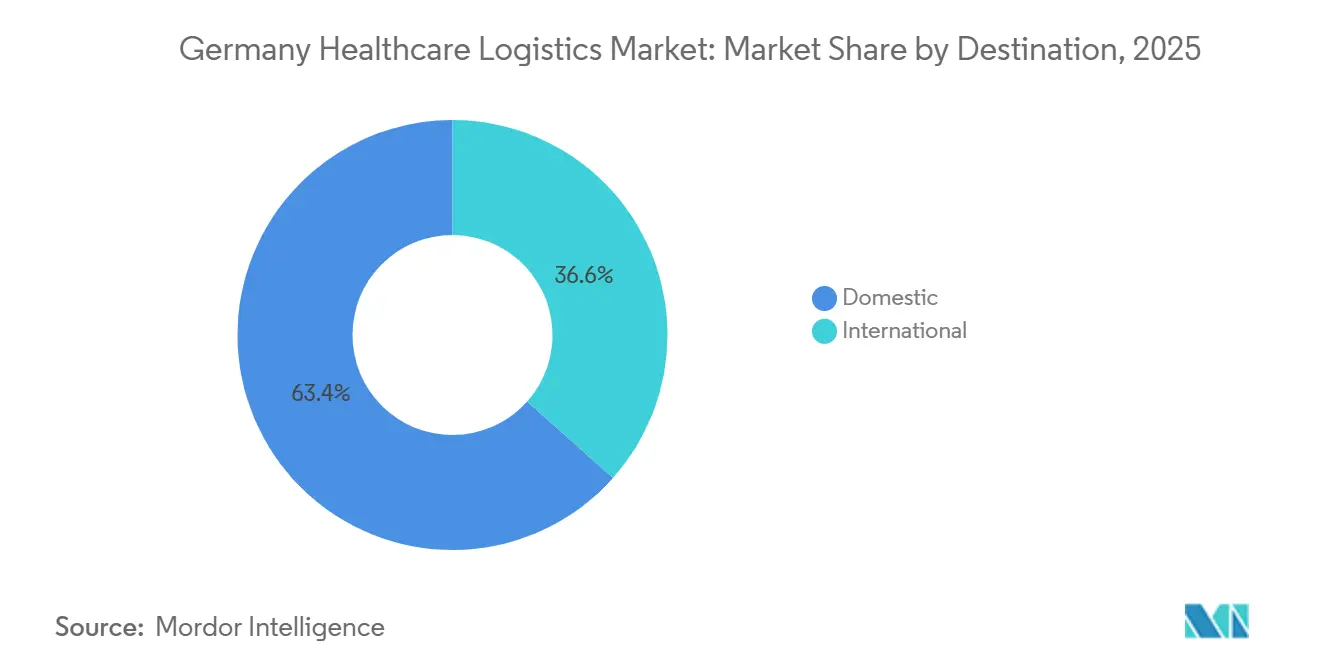

- Por destino, a logística doméstica detinha 63,41% da participação do mercado de logística de saúde na Alemanha em 2025, enquanto a logística internacional tem projeção de expansão a um CAGR de 6,94% até 2031.

- Por usuário final, os fabricantes farmacêuticos detinham 36,34% do tamanho do mercado de logística de saúde na Alemanha em 2025, enquanto os fabricantes biofarmacêuticos têm previsão de crescimento a um CAGR de 8,52% até 2031.

- Por geografia, a Renânia do Norte-Vestfália detinha 32,30% da participação do mercado de logística de saúde na Alemanha em 2025 e também registrou o maior CAGR projetado de 7,18% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Logística de Saúde na Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alemanha como Hub Central Europeu de Distribuição Farmacêutica | +1.6% | Nacional, com maior concentração nos corredores de Frankfurt Rhine-Main, NRW e Munique | Longo prazo (≥ 4 anos) |

| Crescimento dos Modelos de Entrega Direta ao Paciente e em Domicílio | +1.1% | Nacional, com ganhos iniciais em áreas metropolitanas incluindo Berlim, Hamburgo e Munique | Médio prazo (2-4 anos) |

| Aumento da Logística de Ensaios de Terapias Celulares e Gênicas | +1.0% | Baviera e Baden-Württemberg, com alcance de distribuição nacional | Longo prazo (≥ 4 anos) |

| Maior Tolerância a Prêmios por Garantia de Temperatura em Conformidade com as BPD | +0.8% | Nacional, com multinacionais farmacêuticas de origem na Ásia-Pacífico e nos EUA operando hubs de distribuição alemães | Médio prazo (2-4 anos) |

| Crescente Prontidão para Temperaturas Ultrabaixas para Terapias Avançadas | +0.9% | Baviera, NRW e Hesse | Longo prazo (≥ 4 anos) |

| Expansão da Fabricação Biofarmacêutica no Sul da Alemanha | +0.7% | Baviera e Baden-Württemberg, com transbordamento para Hesse | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alemanha como Hub Central Europeu de Distribuição Farmacêutica

A localização e a densidade de transporte da Alemanha continuam a sustentar seu papel como plataforma central europeia de distribuição farmacêutica. O mercado de logística de saúde na Alemanha beneficia-se da infraestrutura de carga aérea em conformidade com as BPD em Frankfurt e das ligações rodoviárias que conectam as rotas comerciais do oeste, sul e centro da Europa[1]"Diretrizes sobre Boas Práticas de Distribuição de Medicamentos para Uso Humano," Agência Europeia de Medicamentos, ema.europa.eu . A configuração Pharma@FRA do Hub de Carga de Frankfurt exige monitoramento contínuo de temperatura, procedimentos de manuseio dedicados e suporte para produtos farmacêuticos sensíveis, o que fortalece o papel da Alemanha na distribuição de saúde de alto valor. Esse modelo operacional importa cada vez mais à medida que os fluxos farmacêuticos se deslocam de produtos ambientes padrão para biológicos e terapias avançadas que necessitam de controle de processo mais rigoroso. O resultado é um limiar de conformidade mais elevado para novos entrantes e uma posição mais forte para os operadores que já operam instalações certificadas, processos validados e ligações de transporte integradas. O mercado de logística de saúde na Alemanha, portanto, beneficia-se não apenas da geografia, mas também do fato de que a capacidade de conformidade agora faz parte do design central da rede.

Crescimento dos Modelos de Entrega Direta ao Paciente e em Domicílio

A entrega direta ao paciente está se tornando uma parte cada vez mais importante do cumprimento farmacêutico na Alemanha, à medida que o acesso a prescrições, o tratamento domiciliar e a conveniência do paciente ganham maior peso na prestação de cuidados. O mercado de logística de saúde na Alemanha está respondendo ao se aproximar de modelos de cumprimento híbridos que podem suportar tanto a distribuição institucional quanto o despacho em nível de paciente na mesma rede. Essa mudança é operacionalmente exigente porque o reabastecimento hospitalar e a entrega em domicílio requerem formatos de embalagem diferentes, controles diferentes e padrões diferentes de comprovante de entrega. Os requisitos de manuseio das BPD ainda se aplicam quando os produtos medicinais se movem fora dos canais clássicos de atacado, o que significa que a conformidade não pode ser relaxada simplesmente porque a remessa é menor ou voltada ao consumidor[2]"Diretrizes sobre Boas Práticas de Distribuição de Medicamentos para Uso Humano," Agência Europeia de Medicamentos, ema.europa.eu . Os prestadores que podem combinar rastreabilidade em nível de lote, embalagem inviolável e execução de última milha sensível ao tempo estão mais bem posicionados para garantir contratos com farmácias e cuidados especializados. O mercado de logística de saúde na Alemanha, portanto, está vendo a entrega em domicílio como uma extensão do cumprimento farmacêutico regulamentado, e não como um simples serviço de encomendas.

Aumento da Logística de Ensaios de Terapias Celulares e Gênicas

A logística de terapias celulares e gênicas está se tornando uma das áreas tecnicamente mais exigentes do mercado de logística de saúde na Alemanha. A Sartorius Stedim Biotech inaugurou um novo centro de competência em Freiburg em 2025, investindo 140 milhões EUR (154 milhões USD) para expandir a produção de componentes de terapia celular e gênica, incluindo citocinas e fatores de crescimento. A ProBioGen também foi selecionada para liderar as operações de fabricação em conformidade com as Boas Práticas de Fabricação (BPF) no Centro de Berlim para Terapias Gênicas e Celulares, uma instalação apoiada pelo financiamento federal de pesquisa da Alemanha e com abertura prevista para 2028. Esses desenvolvimentos elevam a demanda logística por controles de cadeia de custódia, visibilidade de temperatura em tempo real e janelas de transporte críticas no tempo para materiais específicos do paciente. A supervisão regulatória para terapias avançadas mantém altos os padrões de gestão de documentação e desvios, o que limita o papel das transportadoras de frete geral nesta parte do mercado de logística de saúde na Alemanha. O efeito é uma estrutura de mercado onde capacidade, conformidade e experiência em manuseio clínico devem avançar juntas.

Maior Tolerância a Prêmios por Garantia de Temperatura em Conformidade com as BPD

Os clientes farmacêuticos na Alemanha estão cada vez mais dispostos a pagar por garantia de temperatura certificada quando a sensibilidade do produto e a exposição regulatória são elevadas. A FedEx obteve o Certificado Corporativo CEIV Pharma da IATA em maio de 2025, adicionando suas instalações de Colônia e Frankfurt à sua rede de saúde certificada para manuseio avançado de biofarmacêuticos e ensaios clínicos[3]"Padrões de Certificação CEIV Pharma," IATA, iata.org. A GEODIS também concluiu a certificação BPD para logística de frete marítimo farmacêutico na Alemanha em 2025, estendendo assim sua cobertura de conformidade a todos os modos de transporte no país. Esses movimentos mostram que a certificação está sendo usada como ferramenta de precificação e posicionamento contratual, e não apenas como um selo de qualidade. O framework CEIV da IATA tornou-se um referencial reconhecido em processos de licitação, especialmente onde o risco de excursão e a exposição a auditorias são mais relevantes. O mercado de logística de saúde na Alemanha, portanto, está recompensando os operadores que investem antecipadamente em processos validados, instalações certificadas e desempenho de temperatura documentado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos Custos de Energia para Armazenagem Refrigerada e Transporte | -0.8% | Nacional, com maior exposição em NRW e Baviera, onde a densidade de armazenagem a frio é maior | Curto prazo (≤ 2 anos) |

| Escassez de Motoristas Treinados em BPD e Mão de Obra para Cadeia de Frio | -0.7% | Nacional, com estados federais rurais desproporcionalmente afetados | Longo prazo (≥ 4 anos) |

| Profundidade de Infraestrutura Desigual nos Estados Federais Menores | -0.5% | Estados menores do leste e norte | Médio prazo (2-4 anos) |

| Pressão sobre Margens de Transportadoras Especializadas Transfronteiriças e Regionais | -0.4% | Nacional, com maior intensidade no corredor de NRW para os Países Baixos e Bélgica | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Energia para Armazenagem Refrigerada e Transporte

A armazenagem refrigerada e o transporte continuam a enfrentar pressão de custos decorrente do elevado consumo de energia e da necessidade de controle contínuo de temperatura. O mercado de logística de saúde na Alemanha sente essa pressão com mais intensidade nas operações de armazenagem a frio, onde o consumo de energia está incorporado ao modelo de serviço e não pode ser reduzido sem atualizações de equipamentos. Os operadores especialistas menores estão mais expostos porque frequentemente possuem bases de ativos mais estreitas e menos margem para financiar grandes retrofits de refrigeração. As regras de conformidade e de refrigerantes também tornam as atualizações de instalações mais caras e mais lentas de executar, o que pode atrasar os ganhos de eficiência em partes da rede. Isso empurra o mercado em direção a operadores maiores que podem absorver a volatilidade dos serviços públicos e financiar a renovação de infraestrutura validada ao longo de um período de planejamento mais longo. O resultado é pressão de margem no curto prazo e, ao longo do tempo, pressão gradual de consolidação nos nós controlados por temperatura.

Escassez de Motoristas Treinados em BPD e Mão de Obra para Cadeia de Frio

A disponibilidade de mão de obra continua sendo uma restrição estrutural para o mercado de logística de saúde na Alemanha, especialmente onde o manuseio da cadeia de frio e os procedimentos das BPD precisam ser combinados em uma única função. Sob os padrões das BPD, o pessoal envolvido na distribuição farmacêutica deve ser treinado em gestão de desvios, documentação e processos de controle de temperatura, de modo que uma escassez geral de motoristas se torna um problema de conformidade quando cargas de saúde estão envolvidas. A DACHSER destacou a necessidade de fortalecer as capacidades em ciências da vida e saúde em toda a sua rede, o que reflete o esforço mais amplo necessário para construir equipes especializadas em vez de mão de obra de transporte genérica. Essa restrição limita a flexibilidade de adicionar capacidade durante períodos de pico e ressalta a importância dos programas de treinamento internos entre os prestadores estabelecidos. Também favorece os operadores que podem padronizar procedimentos entre instalações e reduzir a dependência de um escasso pool de mão de obra externa. O mercado de logística de saúde na Alemanha, portanto, enfrenta um desafio operacional persistente que afeta a qualidade do serviço, não apenas a disponibilidade de transporte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Função Logística: Transporte Lidera, Serviços de Valor Agregado Crescem Mais Rápido

O transporte representou 47,78% da participação do mercado de logística de saúde na Alemanha em 2026, tornando-o a maior função no mercado. O frete rodoviário permaneceu o modo principal dentro deste segmento porque hospitais, atacadistas e farmácias precisam de cobertura densa de última milha e reabastecimento regional. O frete aéreo ainda representou uma parcela menor, mas a intensidade de investimento permaneceu alta porque biológicos sensíveis ao tempo e remessas especializadas dependem de conexões internacionais mais rápidas. A Kuehne+Nagel adicionou Frankfurt à sua rotação de aeronaves Inspire em junho de 2026, criando uma ligação direta Chicago-Frankfurt que visa fluxos farmacêuticos sensíveis entre 2 dos mais importantes hubs de produção e distribuição farmacêutica do mundo. O mar, as vias navegáveis interiores e o ferroviário mantiveram papéis mais seletivos nos movimentos de ingredientes farmacêuticos ativos a granel e na distribuição doméstica intermodal, enquanto a armazenagem e distribuição permaneceram como a segunda maior categoria funcional no mercado de logística de saúde na Alemanha.

Os serviços de valor agregado e outros têm previsão de crescimento a um CAGR de 7,64% de 2026 a 2031, tornando-os a função de crescimento mais rápido no mercado de logística de saúde alemão. Essa expansão reflete a terceirização mais ampla de serialização, kitting, rerotulagem, suporte a ensaios clínicos e embalagem de cadeia de frio específica para o paciente para parceiros logísticos especializados. O site de Rosengarten-Nenndorf da LOXXESS Pharma, perto de Hamburgo, com início previsto para o terceiro trimestre de 2026, inclui sistemas automatizados de separação robótica de armazenagem cúbica e foi apresentado como o primeiro sistema desse tipo com aprovação farmacêutica de BPD na Alemanha. O efeito comercial é claro, pois a automação validada pode aumentar o rendimento e a precisão ao mesmo tempo que fortalece a prontidão para auditorias. Nesta parte do setor de logística de saúde na Alemanha, a profundidade do serviço está se tornando mais valiosa do que a simples área de armazém, porque os clientes farmacêuticos estão transferindo tarefas de suporte regulamentado para fora de suas próprias instalações.

Por Tipo de Temperatura: Volume Ambiente Permanece Alto, Logística Controlada Ganha Importância

A logística não controlada por temperatura detinha 88,28% da participação do mercado de logística de saúde na Alemanha em 2025, o que a manteve como o maior segmento de temperatura no mercado. Isso reflete o grande volume de produtos farmacêuticos ambientes, dispositivos médicos e produtos de diagnóstico que ainda circulam pelas cadeias de abastecimento de saúde alemãs. Mesmo assim, essa liderança está gradualmente se estreitando à medida que o mix de produtos se desloca para biológicos, medicamentos especializados e outros produtos sensíveis à temperatura. As faixas refrigeradas, refrigeradas padrão e congeladas profundas são todas importantes, mas a maior lacuna de capacidade está no manuseio a temperatura ultrabaixa para terapias avançadas. A Movianto expandiu seu site de refrigeração farmacêutica de Neunkirchen de 7.200 para 8.000 posições de paletes a 2 °C a 8 °C em maio de 2025, o que demonstra investimento contínuo em capacidade de cadeia de frio regulamentada. A empresa também está construindo um novo site em Wiesloch-Walldorf, Baden-Württemberg, para introduzir a logística de mercadorias congeladas na Alemanha, estendendo a oferta de cadeia de frio além do manuseio refrigerado padrão.

A logística controlada por temperatura tem previsão de crescimento a um CAGR de 7,46% de 2026 a 2031, superando o mercado geral de logística de saúde na Alemanha e ganhando peso estratégico. As diretrizes das BPD para produtos medicinais, juntamente com os requisitos de qualificação de veículos e monitoramento de temperatura, moldam como essa capacidade pode ser expandida e validada na prática. O mercado de logística de saúde na Alemanha, portanto, está vendo o crescimento controlado por temperatura como uma combinação de expansão de infraestrutura, monitoramento mais rigoroso e perfis de remessa mais especializados. Esta é também uma das áreas mais claras onde a capacidade de serviço premium está separando os prestadores focados em saúde dos operadores de frete padrão.

Por Tipo de Produto: Produtos Farmacêuticos Dominam, Terapias Celulares e Gênicas Expandem Mais Rápido

Os produtos farmacêuticos representaram 81,64% do tamanho do mercado de logística de saúde na Alemanha em 2025, o que lhes conferiu a maior posição por tipo de produto. Este segmento permanece ancorado pela estrutura de atacado centralizada da Alemanha e pelas densas redes de despacho que atendem farmácias, hospitais e instituições de cuidados em cronogramas recorrentes. O PHOENIX Group reportou receita do exercício 2024/25 de 49,7 bilhões EUR (54,7 bilhões USD) em suas operações europeias, demonstrando a escala das redes de distribuição atacadista conectadas à demanda de logística farmacêutica. O modelo de cooperação da Alliance Healthcare Deutschland também se baseou em 27 centros logísticos e capacidade de abastecimento diário para mais de 10.000 farmácias na Alemanha, sublinhando o alcance do sistema nacional de atacado. O setor de logística de saúde na Alemanha ainda depende fortemente dessa ampla base de prescrição e de medicamentos isentos de prescrição porque cria frequência estável de remessas, reabastecimento regular e volumes de manuseio recorrentes.

As terapias celulares e gênicas têm previsão de crescimento a um CAGR de 11,94% de 2026 a 2031, tornando-as a categoria de produto de crescimento mais rápido no mercado de logística de saúde na Alemanha. A Sartorius observou que as terapias celulares e gênicas já representam uma grande parcela do pipeline global de desenvolvimento farmacêutico, e seu investimento em Freiburg mostra como a Alemanha está construindo profundidade de fabricação relacionada. O papel da ProBioGen no Centro de Berlim para Terapias Gênicas e Celulares acrescenta a esse quadro ao vincular a infraestrutura de produção apoiada pelo governo federal à demanda logística futura. Biofarmacêuticos, vacinas, materiais de ensaios clínicos, produtos sanguíneos e plasmáticos, dispositivos médicos e produtos de diagnóstico permanecem fluxos de demanda importantes, mas não alteram o fato de que as terapias avançadas estão definindo o ritmo das atualizações de capacidade. O mercado de logística de saúde na Alemanha, portanto, ainda é liderado pelo volume farmacêutico convencional, enquanto as prioridades de investimento são cada vez mais moldadas por classes de terapia menores, mas mais exigentes.

Por Destino: Fluxos Domésticos Ancoram a Receita, Fluxos Internacionais Crescem Mais Rápido

A logística doméstica detinha 63,41% do tamanho do mercado de logística de saúde na Alemanha em 2025, permanecendo assim o maior segmento de destino. Essa posição reflete a necessidade de fornecer cobertura de entrega confiável e em conformidade para farmácias, hospitais, atacadistas e prestadores de cuidados em todos os 16 estados federais. A demanda doméstica também é sustentada pelo fato de que o abastecimento de medicamentos não pode ser facilmente atrasado, o que confere ao segmento uma base estável mesmo quando os mercados de frete mais amplos se tornam mais voláteis. O segmento doméstico, portanto, fornece volume recorrente e utilização de rede para os prestadores em transporte rodoviário, armazenagem e distribuição de última milha. Sua escala também apoia o investimento em armazenagem multitemperatura e manuseio validado, pois esses custos podem ser distribuídos por fluxos de remessa grandes e previsíveis.

A logística internacional tem previsão de crescimento a um CAGR de 6,94% de 2026 a 2031 no mercado de logística de saúde na Alemanha. Essa expansão mais rápida reflete o papel da Alemanha como hub de redistribuição para fluxos farmacêuticos pan-europeus, à medida que as empresas racionalizam as redes de armazéns e buscam menos hubs regionais de maior qualidade. A Kuehne+Nagel declarou que os ganhos de participação de mercado em serviços farmacêuticos e de saúde foram um fator-chave de seu crescimento de 5,0% em logística contratual subjacente em 2025, o que sustenta a visão de que os fluxos internacionais relacionados à saúde estão se fortalecendo por meio dos principais países hub. A LOXXESS lançou a PharmaXnet em abril de 2026 como uma rede de logística farmacêutica em conformidade com as BPD abrangendo 15 países e gerenciada centralmente a partir da Alemanha, o que vincula diretamente as operações alemãs à distribuição de saúde europeia mais ampla. No mercado de logística de saúde na Alemanha, o crescimento internacional, portanto, está vindo da consolidação de hubs, da capacidade de conformidade transfronteiriça e da orquestração de redes mais amplas, e não apenas do volume de exportação simples.

Por Usuário Final: Fabricantes Farmacêuticos Lideram, Fabricantes Biofarmacêuticos Crescem Mais Rápido

Os fabricantes farmacêuticos detinham 36,34% da participação do mercado de logística de saúde na Alemanha em 2025, tornando-os o maior grupo de usuários finais no mercado. Sua importância decorre de volumes regulares de remessas, maiores requisitos de documentação e uma preferência crescente por contratos de serviço de longo prazo em vez de compras de frete pontuais. Esses relacionamentos agora se estendem além do transporte para suporte de embalagem, tarefas relacionadas à serialização, documentação de qualidade e manuseio especializado. O segmento também fornece aos prestadores uma base mais sólida para o planejamento de rede, pois os perfis de remessa são mais previsíveis do que em muitos outros canais de saúde. Isso mantém os fabricantes farmacêuticos no centro tanto da distribuição doméstica quanto da demanda de logística de saúde transfronteiriça.

Os fabricantes biofarmacêuticos têm previsão de crescimento a um CAGR de 8,52% de 2026 a 2031, tornando-os a categoria de usuário final de crescimento mais rápido no mercado de logística de saúde na Alemanha. Esse crescimento está ligado à expansão de biológicos e biossimilares, bem como à aproximação da produção farmacêutica de maior valor no sul da Alemanha. Hospitais e clínicas permanecem usuários importantes da logística de saúde, mas orçamentos de aquisição apertados limitam a flexibilidade de precificação dos prestadores mesmo quando o manuseio de produtos se torna mais complexo. Os distribuidores e atacadistas de saúde também ocupam uma posição dual porque são tanto clientes de serviços de logística terceirizada quanto concorrentes diretos em partes da cadeia de última milha. O setor de logística de saúde na Alemanha, portanto, está vendo seu crescimento mais forte de usuários finais onde a complexidade do produto está aumentando mais rapidamente e onde a terceirização orientada pela conformidade cria espaço para parceiros logísticos especializados.

Análise Geográfica

A Renânia do Norte-Vestfália detinha 32,30% da participação do mercado de logística de saúde na Alemanha em 2025 e tem previsão de expansão a um CAGR de 7,18% até 2031. Isso torna a NRW tanto o maior quanto o segmento regional de crescimento mais rápido no mercado de logística de saúde na Alemanha. A região beneficia-se do corredor do Reno, que conecta fabricantes farmacêuticos, centros de distribuição atacadista e principais gateways de frete em uma única zona operacional. Sua base de demanda logística também é ampla porque o abastecimento farmacêutico nessa região está vinculado tanto ao reabastecimento doméstico quanto ao movimento transfronteiriço para os mercados europeus vizinhos. Os requisitos de autorização de distribuição das BPD e de atacado elevam os custos de entrada aqui, o que sustenta a posição dos operadores que já controlam ativos certificados e relacionamentos estabelecidos com clientes.

A Baviera é o segundo maior segmento regional, sustentado pelos corredores farmacêuticos e de biotecnologia em Munique, Nuremberg e Augsburg. A importância da região está crescendo porque o sul da Alemanha está atraindo produção biofarmacêutica e de terapias avançadas que necessita de transporte e armazenagem validados e controlados por temperatura. O novo centro de competência da Sartorius em Freiburg, próximo ao corredor sul, acrescenta a esse padrão ao aumentar a produção vinculada a componentes de terapia celular e gênica. Na prática, isso significa que a Baviera e o corredor sul mais amplo provavelmente atrairão uma parcela maior do investimento especializado em cadeia de frio ao longo do período de previsão[4]"Sartorius Stedim Biotech Inaugura Novo Centro de Competência para Componentes de Terapia Celular e Gênica em Freiburg, Alemanha," Sala de Imprensa da Sartorius, sartorius.com.

Baden-Württemberg permanece uma importante região de logística de saúde devido à sua posição fronteiriça próxima à Suíça e à França e à sua concentração de atividades em ciências da vida e pesquisa. O novo desenvolvimento de Wiesloch-Walldorf da Movianto acrescenta outro sinal de que esse estado é importante para a expansão da logística de congelados e de temperatura controlada. Os demais estados ainda mostram uma clara lacuna de infraestrutura, especialmente onde a atividade de produção farmacêutica está presente, mas a profundidade logística certificada pelas BPD é limitada. O norte da Alemanha é um exemplo desse espaço em branco, e o site de Rosengarten-Nenndorf da LOXXESS, perto de Hamburgo, foi posicionado para abordá-lo com 13.000 espaços para paletes e autorização completa de distribuição atacadista a partir do terceiro trimestre de 2026. O mercado de logística de saúde na Alemanha, portanto, tem sua infraestrutura mais profunda no oeste e no sul, enquanto os demais estados apresentam o espaço mais claro para expansão seletiva de capacidade.

Cenário Competitivo

O mercado de logística de saúde na Alemanha é moderadamente fragmentado, com integradores globais e operadores especializados em saúde competindo com diferentes pontos fortes. DHL Supply Chain, DSV após a transação com a Schenker, Kuehne+Nagel e UPS Healthcare são os nomes de grande escala mais visíveis, mas os prestadores especializados ainda importam porque a profundidade de conformidade e a capacidade de cadeia de temperatura permanecem desiguais no setor. A Deutsche Bahn confirmou a conclusão da venda da DB Schenker para a DSV em abril de 2025, tornando-a uma das mudanças estruturais mais importantes na história competitiva recente do mercado. Essa transação está alterando a densidade de rede e os pontos de referência de precificação em toda a logística contratual na Alemanha. Mesmo após esse passo, o mercado de logística de saúde na Alemanha ainda deixa espaço para especialistas de médio porte porque os clientes de saúde não escolhem prestadores apenas com base na escala.

Um padrão estratégico claro está emergindo, com os maiores operadores buscando combinar transporte, armazenagem, execução de cadeia de frio e serviços de suporte regulamentado sob um único modelo contratual. O programa de investimento em logística de saúde de 2 bilhões EUR (2,2 bilhões USD) da DHL demonstra essa abordagem de rede completa e posiciona a Alemanha no centro de uma expansão mais ampla em ciências da vida. A FedEx fortaleceu sua posição competitiva ao adicionar Frankfurt e Colônia à sua área de cobertura de saúde certificada pelo CEIV Pharma em 2025, enquanto a GEODIS expandiu sua posição por meio do frete marítimo farmacêutico certificado pelas BPD na Alemanha. Esses movimentos importam porque a capacidade certificada está se tornando um diferenciador comercial em licitações, e não apenas um requisito de conformidade.

Os operadores especializados estão respondendo ao se concentrar em manuseio de temperatura validado, automação e fluxos de trabalho farmacêuticos de nicho, em vez de tentar igualar as maiores redes instalação por instalação. A LOXXESS é um exemplo claro, com sua instalação liderada por automação em Rosengarten-Nenndorf e sua rede PharmaXnet de 2026, ambas visando serviços de BPD de maior valor em vez de escala pura. A adição de Frankfurt pela Kuehne+Nagel à sua rede Inspire é outro exemplo de investimento direcionado voltado para fluxos de saúde premium em vez de expansão genérica de frete. O mercado de logística de saúde na Alemanha, portanto, é competitivo em sentido prático, mas a vantagem está se movendo em direção aos prestadores que podem combinar conformidade com as BPD, garantia de temperatura e execução de valor agregado dentro de uma oferta integrada.

Líderes do Setor de Logística de Saúde na Alemanha

-

DHL Group

-

Kuehne+Nagel

-

DSV A/S (Including DB Schenker)

-

United Parcel Service of America, Inc. (UPS)

-

CMA CGM Group (Including CEVA Logistics)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: Kuehne+Nagel adiciona Frankfurt à rotação de frete aéreo Inspire. O prestador logístico suíço adicionou uma conexão semanal de carga farmacêutica Chicago-Frankfurt à sua rede de aeronaves Inspire de controle próprio, visando diretamente remessas de biológicos sensíveis ao tempo e produtos farmacêuticos especializados entre 2 dos mais importantes hubs de produção e distribuição farmacêutica do mundo. A rotação expandida abrange Atlanta, Chicago, Frankfurt, Liège, Sharjah e Taipei.

- Abril de 2026: LOXXESS Pharma lançou a PharmaXnet. A nova rede de logística farmacêutica em conformidade com as BPD abrange 15 países e opera sob gestão centralizada a partir da Alemanha, estendendo o alcance europeu da empresa para distribuição farmacêutica regulamentada.

- Março de 2026: Alliance Healthcare Deutschland formou uma aliança estratégica com Tilray Medical, CC Pharma e 14U Pharma. Com vigência a partir de 1º de abril de 2026, a cooperação integrou esses parceiros e utilizou os 27 centros logísticos da Alliance Healthcare Deutschland e a capacidade de abastecimento diário para mais de 10.000 farmácias para ampliar o acesso à cannabis medicinal e a produtos farmacêuticos de importação paralela em toda a Alemanha.

- Fevereiro de 2026: DHL Group expandiu sua rede de cadeia de frio de frete aéreo para terapias celulares e gênicas. Como parte de seu programa de investimento em logística de saúde de 2 bilhões EUR (2,2 bilhões USD), a DHL implantou um cargueiro Boeing 777 dedicado na rota Bruxelas-Cincinnati e expandiu sua rede de cadeia de frio farmacêutica para terapias avançadas.

Escopo do Relatório do Mercado de Logística de Saúde na Alemanha

| Transporte | Rodoviário |

| Aéreo | |

| Marítimo e Vias Navegáveis Interiores | |

| Ferroviário | |

| Armazenagem e Distribuição | |

| Serviços de Valor Agregado e Outros |

| Controlado por Temperatura | Refrigerado (0-5 °C) |

| Congelado (-18-0 °C) | |

| Ambiente | |

| Congelado Profundo / Temperatura Ultrabaixa (menos de -20 °C) | |

| Não Controlado por Temperatura |

| Produtos Farmacêuticos | Medicamentos de Prescrição e Especializados |

| Medicamentos Isentos de Prescrição | |

| Biofarmacêuticos (Biológicos e Biossimilares) | |

| Vacinas | |

| Materiais de Ensaios Clínicos | |

| Terapias Celulares e Gênicas | |

| Dispositivos Médicos | |

| Medicina Veterinária | |

| Sangue, Plasma e Componentes Sanguíneos | |

| Produtos de Diagnóstico e Laboratório | |

| Órgãos e Tecidos Humanos | |

| Outros |

| Doméstico |

| Internacional |

| Fabricantes Farmacêuticos |

| Fabricantes Biofarmacêuticos |

| Hospitais e Clínicas |

| Hospitais e Farmácias de Varejo |

| Distribuidores e Atacadistas de Saúde |

| Outros |

| Renânia do Norte-Vestfália |

| Baviera (Bayern) |

| Baden-Württemberg |

| Demais Estados |

| Por Função Logística | Transporte | Rodoviário |

| Aéreo | ||

| Marítimo e Vias Navegáveis Interiores | ||

| Ferroviário | ||

| Armazenagem e Distribuição | ||

| Serviços de Valor Agregado e Outros | ||

| Por Tipo de Temperatura | Controlado por Temperatura | Refrigerado (0-5 °C) |

| Congelado (-18-0 °C) | ||

| Ambiente | ||

| Congelado Profundo / Temperatura Ultrabaixa (menos de -20 °C) | ||

| Não Controlado por Temperatura | ||

| Por Tipo de Produto | Produtos Farmacêuticos | Medicamentos de Prescrição e Especializados |

| Medicamentos Isentos de Prescrição | ||

| Biofarmacêuticos (Biológicos e Biossimilares) | ||

| Vacinas | ||

| Materiais de Ensaios Clínicos | ||

| Terapias Celulares e Gênicas | ||

| Dispositivos Médicos | ||

| Medicina Veterinária | ||

| Sangue, Plasma e Componentes Sanguíneos | ||

| Produtos de Diagnóstico e Laboratório | ||

| Órgãos e Tecidos Humanos | ||

| Outros | ||

| Por Destino | Doméstico | |

| Internacional | ||

| Por Usuário Final | Fabricantes Farmacêuticos | |

| Fabricantes Biofarmacêuticos | ||

| Hospitais e Clínicas | ||

| Hospitais e Farmácias de Varejo | ||

| Distribuidores e Atacadistas de Saúde | ||

| Outros | ||

| Por Região | Renânia do Norte-Vestfália | |

| Baviera (Bayern) | ||

| Baden-Württemberg | ||

| Demais Estados | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de logística de saúde na Alemanha em 2026 e 2031?

O tamanho do mercado de logística de saúde na Alemanha é de 28,63 bilhões USD em 2026 e tem previsão de atingir 38,10 bilhões USD até 2031, crescendo a um CAGR de 5,88% ao longo de 2026-2031.

Qual função logística lidera a receita na logística de saúde na Alemanha?

O transporte liderou o mercado de logística de saúde na Alemanha com uma participação de receita de 47,78% em 2025, sustentado principalmente pelo frete rodoviário e pela expansão das conexões de carga aérea para remessas farmacêuticas sensíveis.

Qual categoria de produto está crescendo mais rapidamente na logística de saúde na Alemanha?

As terapias celulares e gênicas são a categoria de produto de crescimento mais rápido, com um CAGR de 11,94% até 2031, impulsionado pela expansão da fabricação de terapias avançadas e pelas rigorosas necessidades de cadeia de custódia.

Por que a Renânia do Norte-Vestfália é importante para a logística de saúde na Alemanha?

A Renânia do Norte-Vestfália detinha 32,30% da receita em 2025 e também é o segmento regional de crescimento mais rápido, com um CAGR de 7,18%, auxiliado pelo corredor do Reno e pela densa atividade de distribuição farmacêutica.

Qual é a importância da logística controlada por temperatura na Alemanha?

Os fluxos não controlados por temperatura ainda dominam a receita, mas a logística controlada por temperatura está crescendo mais rapidamente, a um CAGR de 7,46%, à medida que biológicos, vacinas e terapias avançadas requerem suporte de cadeia de frio validado.

O que está moldando a concorrência entre os prestadores de logística de saúde na Alemanha?

A concorrência está sendo moldada pela conformidade certificada, pela capacidade de cadeia de frio e pela execução de valor agregado. Os grandes operadores estão investindo em redes de saúde integradas, enquanto os especialistas estão se concentrando em serviços de nicho em conformidade com as BPD e em automação.

Página atualizada pela última vez em: