Tamanho e Participação do Mercado de Planejamento de Recursos Empresariais da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

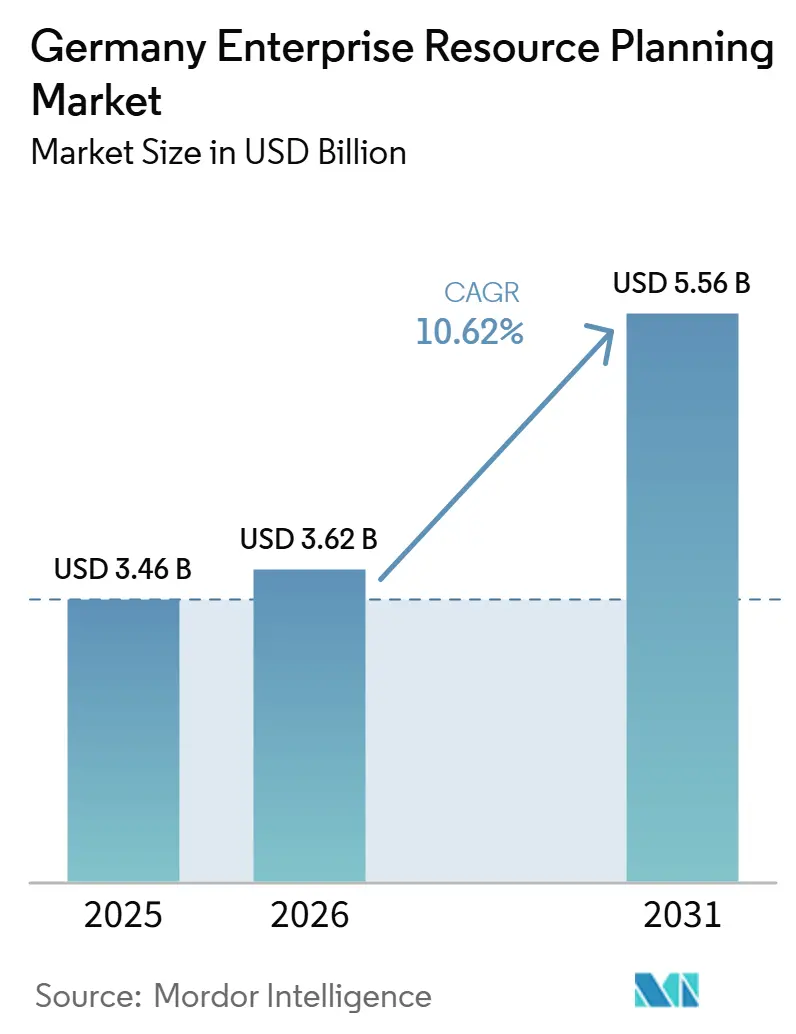

| Tamanho do mercado no ano base (2025) | 3.46 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.62% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Planejamento de Recursos Empresariais da Alemanha por Mordor Intelligence

Espera-se que o tamanho do mercado de planejamento de recursos empresariais da Alemanha aumente de USD 3,46 bilhões em 2025 para USD 3,62 bilhões em 2026 e atinja USD 5,56 bilhões até 2031, crescendo a um CAGR de 6,58% ao longo de 2026-2031. O ritmo moderado reflete um cenário maduro no qual o prazo de suporte convencional do SAP ECC em 2027 está convertendo demanda de substituição latente em projetos de migração ativos, especialmente no Mittelstand. Estratégias de nuvem híbrida, mandatos regulatórios como a Diretiva de Relatórios de Sustentabilidade Corporativa e crescentes preocupações com soberania de dados moldam as prioridades de gastos à medida que as empresas avaliam nuvem privada ou soberana em relação a plataformas de hiperescala. Grandes fabricantes estão rearquitetando camadas de integração de chão de fábrica para se alinhar com a Indústria 4.0, enquanto os setores de serviços estão acelerando a modernização de capital humano e finanças para enfrentar a escassez de talentos e cumprir obrigações de faturamento eletrônico. A intensidade competitiva permanece elevada: o SAP domina os sistemas centrais, mas os especialistas alemães se diferenciam por meio de funcionalidade vertical, suporte local e implantação híbrida incremental.

Principais Conclusões do Relatório

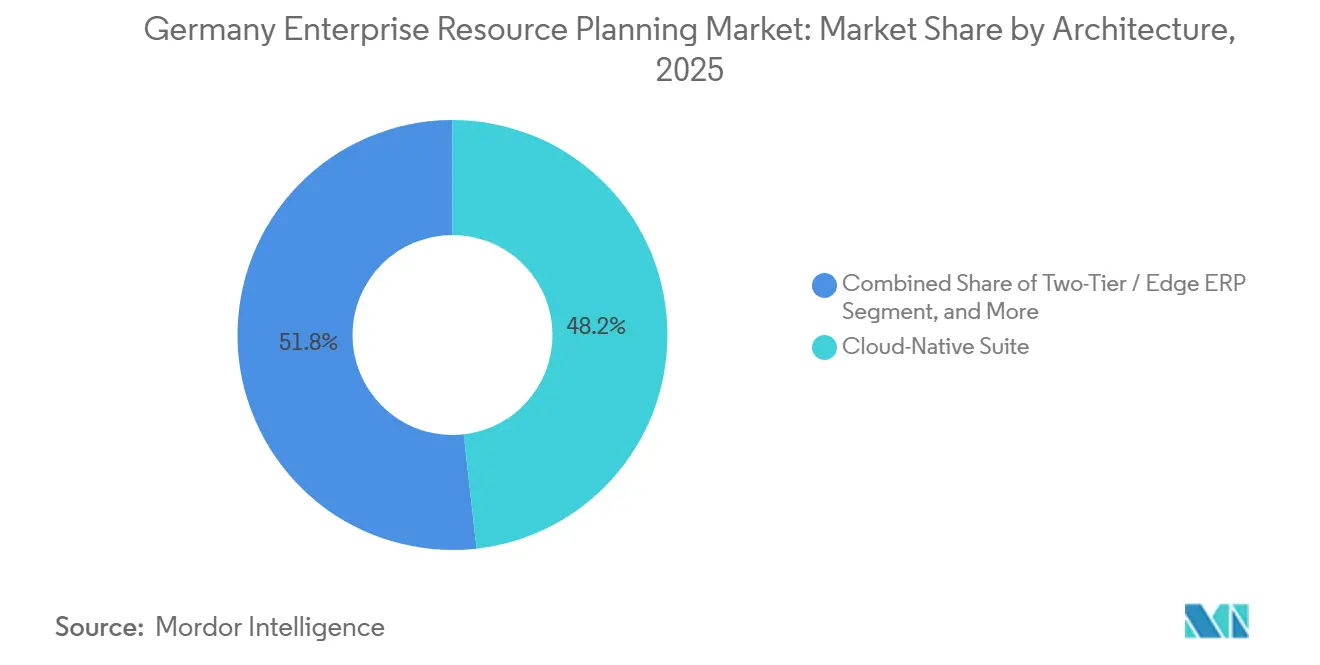

- Por arquitetura, as suites nativas em nuvem lideraram com 48,21% de participação na receita em 2025; as configurações de dois níveis devem se expandir a um CAGR de 15,12% até 2031.

- Por função de negócios, finanças e contabilidade detiveram 34,97% da participação do mercado de planejamento de recursos empresariais da Alemanha em 2025, enquanto a gestão de capital humano deve crescer a um CAGR de 13,28% até 2031.

- Por modelo de implantação, a nuvem capturou 63,44% dos gastos em 2025 e avança a um CAGR de 16,43% até 2031.

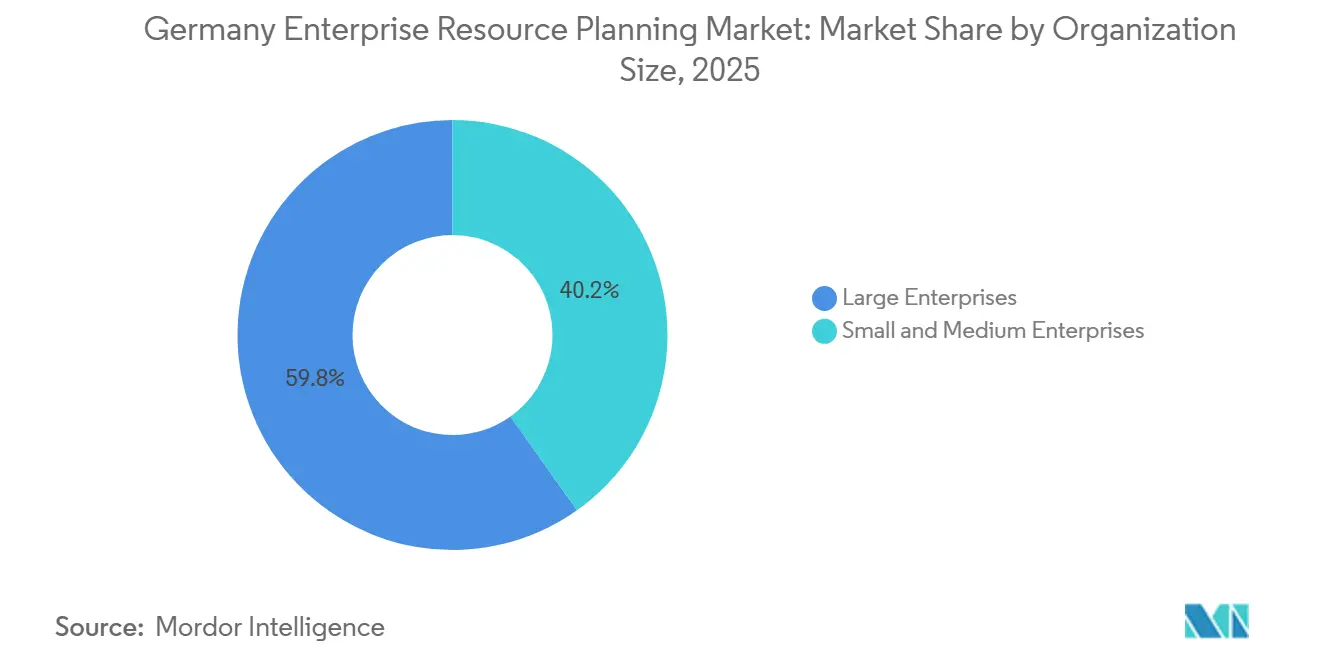

- Por tamanho de organização, as grandes empresas comandaram 59,83% do mercado de ERP da Alemanha em 2025, mas as PMEs devem se expandir a um CAGR de 14,72% entre 2026-2031.

- Por vertical do setor, a manufatura respondeu por 27,18% do mercado de planejamento de recursos empresariais alemão em 2025; saúde e ciências da vida devem registrar o maior CAGR de 12,98% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Planejamento de Recursos Empresariais da Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Acelerada de Nuvem entre Empresas do Mercado Intermediário Alemão | +1.8% | Nacional, forte em Baden-Württemberg, Baviera, Renânia do Norte-Vestfália | Médio prazo (2-4 anos) |

| Regulamentações Rigorosas de Proteção de Dados Impulsionando a Demanda por ERP em Conformidade | +1.2% | Nacional, alinhado com GDPR e DSGVO | Longo prazo (≥ 4 anos) |

| Impulso da Indústria 4.0 na Manufatura Alemã | +1.5% | Polos automotivos e de maquinário (Stuttgart, Munique, Wolfsburg) | Médio prazo (2-4 anos) |

| Crescente Necessidade de Visibilidade em Tempo Real da Cadeia de Suprimentos | +0.9% | Nacional, com repercussão nas subsidiárias europeias de multinacionais alemãs | Curto prazo (≤ 2 anos) |

| Mandatos de Relatórios de Descarbonização Impulsionando Módulos de Sustentabilidade em ERP | +0.7% | Nacional, impulsionado pela CSRD da UE e pelo Regulamento de Taxonomia | Médio prazo (2-4 anos) |

| Escassez de Desenvolvedores SAP ABAP Qualificados Impulsionando a Adoção de ERP de Baixo Código | +0.5% | Nacional, afetando empresas com grandes instalações SAP | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Acelerada de Nuvem entre Empresas do Mercado Intermediário Alemão

As empresas do Mittelstand substituíram dois terços de seus sistemas centrais em dois anos, favorecendo modelos nativos em nuvem e híbridos que se alinham com os roteiros dos fornecedores e suportam o trabalho remoto. Uma pesquisa BITMi de 2025 mostrou que 82% das empresas planejam orçamentos de TI mais elevados para 2026, com 53% destinados à infraestrutura em nuvem.[1]BITMI.DE – Pesquisa de Orçamento de TI Alemão 2026 O SLA de 99,95% do SAP-Microsoft para ERP em Nuvem Privado no Azure exemplifica ofertas que reduzem o risco de tempo de inatividade e se integram ao Copilot e ao Teams. No entanto, muitos compradores ainda preferem nuvens privadas ou soberanas para evitar leis de acesso a dados extraterritoriais, levando fornecedores como a proALPHA a lançar opções híbridas que mantêm o MES local enquanto movem o CRM para SaaS.

Regulamentações Rigorosas de Proteção de Dados Impulsionando a Demanda por ERP em Conformidade

O Regulamento Geral de Proteção de Dados, a Lei Federal Alemã de Proteção de Dados e a Lei de Dados da UE exigem interfaces abertas, formatos de exportação padronizados e a abolição das taxas de migração até 2027. 42% das empresas citam a proteção de dados como uma barreira à adoção de nuvem pública. SAP e Microsoft responderam fazendo parceria com a Delos Cloud GmbH, que hospeda cargas de trabalho em centros de dados controlados pela Alemanha para mitigar preocupações com a Lei CLOUD. Para os bancos, a Lei de Resiliência Operacional Digital estende a conformidade à gestão de riscos de terceiros, forçando auditorias rigorosas dos fornecedores de ERP.

Impulso da Indústria 4.0 na Manufatura Alemã

71% dos fabricantes executam aplicações de Indústria 4.0, e 42% implantam IA em pelo menos uma área de negócios, de acordo com a pesquisa VDMA de 2025.[2]VDMA.ORG – Adoção de Indústria 4.0 e IA na Manufatura Alemã A Siemens está investindo EUR 200 milhões (USD 226 milhões) para transformar sua fábrica de eletrônicos em Amberg em uma fábrica orientada por IA até 2030. Os fornecedores de ERP agora incorporam MES e análises de qualidade, transformando o software de back-office em camadas de orquestração em tempo real; a versão 9.5 da proALPHA sincroniza dados de máquinas com ordens de produção para sinalizar desvios no tempo de ciclo.

Crescente Necessidade de Visibilidade em Tempo Real da Cadeia de Suprimentos

As arquiteturas de torre de controle conectam sensores, parceiros logísticos e fornecedores a um backbone de ERP orientado a eventos. A implantação de 7.000 sensores da Continental em Regensburg alimenta análises baseadas em nuvem que preveem interrupções e alocam peças dinamicamente. A Rede de Negócios SAP para Colaboração na Cadeia de Suprimentos fornece atualizações bidirecionais sobre pedidos em trânsito, com ROI documentado para os níveis automotivos alemães. Empresas incapazes de fornecer dados em tempo real correm o risco de serem contornadas à medida que os compradores se integram diretamente com APIs de logística.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de Sistemas Legados e Altos Custos de Migração | -0.9% | Empresas com mais de 20 anos de personalizações SAP | Médio prazo (2-4 anos) |

| Preocupações Rigorosas com Residência de Dados Limitando a Adoção de Nuvem Pública | -0.6% | Verticais de defesa, BFSI e setor público | Longo prazo (≥ 4 anos) |

| Incerteza Econômica Reduzindo Orçamentos de TI entre PMEs | -0.4% | PMEs em setores cíclicos | Curto prazo (≤ 2 anos) |

| Aumento dos Preços de Energia Elevando o TCO Local e Dificultando Atualizações | -0.3% | Regiões com tarifas industriais de eletricidade elevadas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Sistemas Legados e Altos Custos de Migração

Atualmente, 71% dos clientes SAP continuam operando no ECC HCM, mesmo com a aproximação do prazo de migração de maio de 2026. Essa tendência destaca os desafios impostos pelas personalizações de folha de pagamento, que frequentemente tornam a reimplementação rápida difícil. Por exemplo, um fabricante de médio porte enfrenta custos de migração superiores a EUR 10 milhões (USD 11,3 milhões) e cronogramas de projeto que se estendem por até 36 meses. Embora os serviços de manutenção de terceiros possam fornecer uma solução temporária ao adiar atualizações, eles também dificultam a inovação. Essa abordagem frequentemente resulta em organizações que se tornam dependentes de sistemas desatualizados, o que, por sua vez, prende talentos técnicos valiosos no gerenciamento de dívidas técnicas legadas, em vez de se concentrarem em iniciativas voltadas para o futuro.

Preocupações Rigorosas com Residência de Dados Limitando a Adoção de Nuvem Pública

A Lei CLOUD conflita com o GDPR, levando 42% das empresas alemãs a preferirem nuvens soberanas ou modelos locais para garantir conformidade com as regulamentações de proteção de dados. Essas ofertas soberanas, embora abordem preocupações regulatórias, apresentam um prêmio de custo de 10-20% em comparação com soluções de nuvem de hiperescala. Esse aumento no custo total de propriedade (TCO) pode potencialmente desacelerar a adoção de novos recursos e inovações. A Delos Cloud, um player notável neste espaço, se esforça para equilibrar soberania e escalabilidade. No entanto, os clientes ainda enfrentam o desafio de alinhar seus requisitos de desempenho com a conformidade regulatória, criando um processo complexo de tomada de decisão para as empresas que navegam neste cenário.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Arquitetura: Modelos de Dois Níveis Desbloqueiam a Agilidade das Subsidiárias

As implantações de dois níveis devem crescer 15,12% ao ano até 2031, enquanto o segmento de Suite Nativa em Nuvem capturou a maior participação de 48,21%. À medida que empresas multinacionais do Mittelstand sobrepõem instâncias regionais leves sobre os ledgers centrais S/4HANA ou Oracle. O tamanho do mercado de planejamento de recursos empresariais da Alemanha para arquitetura de dois níveis deve se expandir mais rapidamente do que qualquer outro segmento, refletindo as demandas de relatórios estatutários e a disciplina de custos. A versão 9.5 pronta para híbrido da ProALPHA permite que os fabricantes mantenham o MES sensível à latência localmente enquanto sincronizam o CRM com a nuvem, preservando os requisitos do conselho de trabalhadores sem abrir mão da visibilidade global. Os fornecedores capazes de automatizar a replicação de dados e o gerenciamento de identidade entre os níveis superarão os concorrentes.

Os impactos de segunda ordem incluem crescente complexidade de interface e demanda crescente por consoles de administração unificados. Fornecedores como a proALPHA agora agrupam logon único (SSO) e autenticação multifator (MFA) para resolver a fragmentação e melhorar a experiência do usuário. À medida que a Lei de Dados da UE impõe o uso de APIs abertas, os clientes esperam cada vez mais uma transição perfeita entre instâncias de borda e os sistemas centrais. Essa mudança está impulsionando a adoção acelerada de padrões de integração avançados, como sistemas de fila de mensagens e arquiteturas de streaming de eventos, que permitem a troca de dados em tempo real e maior eficiência operacional.

Por Função de Negócios: Migrações de GCH Aceleram sob Pressão de Prazo

A gestão de capital humano deve registrar um CAGR de 13,28%; no entanto, finanças e contabilidade geraram 34,97% ao longo do período de previsão. À medida que as organizações aceleram os esforços para cumprir o prazo H4S4 do SAP. A participação do mercado de planejamento de recursos empresariais da Alemanha para GCH deve crescer significativamente, pois a adoção de folha de pagamento em nuvem permanece baixa devido às complexidades das regras de negociação coletiva. Embora as finanças permaneçam a função central, a crescente integração de análises incorporadas e a aplicação da legislação de faturamento eletrônico estão impulsionando atualizações funcionais em todas as empresas. Para se destacar no cenário competitivo, os fornecedores estão incorporando recursos avançados como pontuação de candidatos orientada por IA, análise preditiva de rotatividade e análise de sentimentos em suas ofertas.

A escassez persistente de aproximadamente 100.000 especialistas SAP em toda a Europa amplifica ainda mais a demanda por construtores de fluxo de trabalho de baixo código. As empresas estão agora dando maior ênfase a soluções que capacitam as equipes de RH e finanças a modificar regras de forma independente, sem exigir conhecimento de codificação ABAP. Essa mudança não apenas encurta os ciclos de lançamento, mas também reduz a dependência do limitado grupo de consultores especializados, permitindo que as organizações se adaptem mais rapidamente às necessidades de negócios em evolução.

Por Modelo de Implantação: Arquiteturas Híbridas Fazem a Ponte entre Soberania e Escala

A nuvem capturou 63,44% do mercado de planejamento de recursos empresariais da Alemanha em 2025 e deve crescer a uma taxa de crescimento anual composta (CAGR) de 16,43% até 2031. No entanto, desafios como excedentes de custo de 30% e os aumentos de preços do Azure em abril de 2025 estão levando as empresas a reavaliar suas estratégias de nuvem. Nuvens privadas e soberanas emergiram como players dominantes em setores regulamentados, onde conformidade e soberania de dados são críticas. Enquanto isso, as soluções locais permanecem uma opção viável para organizações com cargas de trabalho estáveis e padrões de utilização previsíveis, oferecendo maior controle sobre infraestrutura e custos.

A Lei de Dados da UE, que entrou em vigor em 2024, introduziu mudanças significativas no mercado ao reduzir as taxas de migração e exigir protocolos padronizados de exportação de dados. Essas medidas reduziram as barreiras para que as organizações repatriem dados ou troquem de fornecedores, fomentando um ambiente mais competitivo. Os fornecedores que podem fornecer soluções unificadas de faturamento e monitoramento em ambientes locais, de nuvem privada e de nuvem pública devem obter vantagem competitiva. Isso ocorre porque os clientes estão priorizando cada vez mais o posicionamento de cargas de trabalho com base em fatores como requisitos de conformidade, necessidades de latência e eficiência de custos, em vez de serem limitados por restrições impostas pelos fornecedores.

Por Tamanho de Organização: Crescimento das PMEs Supera o das Grandes Empresas

As PMEs devem crescer a uma taxa de crescimento anual composta (CAGR) de 14,72% até 2031, impulsionadas pela adoção de modelos de precificação por assinatura, modelos específicos do setor e interfaces de navegador sem cliente como o proALPHA ray.[3]PROALPHA.COM – Interface baseada em navegador proALPHA ray As grandes empresas capturaram 59,83% da participação de mercado ao longo do período de previsão. Esses fatores tornam as soluções de planejamento de recursos empresariais (ERP) mais acessíveis e econômicas para pequenas e médias empresas. Além disso, o programa de aceleração para o mercado intermediário do SAP e o modelo de centro de dados alemão da Scopevisio estão ganhando força entre compradores conscientes dos custos. Esses compradores priorizam o suporte localizado e buscam soluções que permitam a rápida realização de valor, alinhando-se às suas restrições operacionais e financeiras.

As grandes empresas, embora continuem a representar a maior parte dos gastos com ERP, estão cada vez mais focadas em otimizar seus ambientes de múltiplas instâncias e integrar capacidades avançadas de análise. Essa mudança reflete uma tendência mais ampla de aproveitar os sistemas ERP para tomada de decisões estratégicas e eficiência operacional. Os fornecedores que posicionam as migrações como iniciativas abrangentes de transformação de negócios, enfatizando resultados mensuráveis e benefícios tangíveis, têm maior probabilidade de obter o apoio dos executivos de nível C. Ao enquadrar essas migrações como oportunidades para impulsionar a inovação e alcançar metas organizacionais, os fornecedores podem se alinhar melhor às prioridades dos líderes empresariais.

Por Vertical do Setor: A Digitalização da Saúde Supera a Base Madura da Manufatura

A manufatura respondeu por 27,18% do tamanho do mercado de planejamento de recursos empresariais da Alemanha em 2025, impulsionada pela integração de sistemas ERP com Sistemas de Execução de Manufatura (MES) e ferramentas de gestão de qualidade para apoiar iniciativas da Indústria 4.0. O setor continua a adotar soluções avançadas de ERP para otimizar operações, aumentar a eficiência da produção e permitir monitoramento e tomada de decisões em tempo real. Saúde e ciências da vida, beneficiando-se do financiamento KHZG de EUR 4,3 bilhões (USD 4,9 bilhões), devem crescer a um CAGR de 12,98%. Os hospitais estão cada vez mais focados na implementação de fluxos de trabalho centrados no paciente que unificam dados clínicos e financeiros, enquanto as regulamentações de serialização e rastreabilidade estão impulsionando a integração de sistemas ERP com sistemas de laboratório e farmácia para garantir conformidade e eficiência operacional.

Os fornecedores de varejo e comércio eletrônico estão acelerando seus projetos de transformação omnicanal para atender às demandas dos consumidores em evolução e aprimorar as experiências dos clientes. Enquanto isso, o setor de BFSI está atualizando os sistemas de ledger central para cumprir a Lei de Resiliência Operacional Digital, garantindo assim operações robustas e seguras. Em todos os verticais, a crescente ênfase no rastreamento da pegada de carbono e na sustentabilidade está impulsionando a demanda por soluções ERP com análises ESG (Ambiental, Social e de Governança) integradas. Essa tendência está criando oportunidades para fornecedores que oferecem módulos avançados de sustentabilidade, permitindo que as empresas atendam aos requisitos regulatórios e alcancem suas metas ambientais.

Análise Geográfica

Os gastos com ERP da Alemanha se concentram em Baden-Württemberg, Baviera e Renânia do Norte-Vestfália, regiões conhecidas por sua forte base industrial, incluindo montadoras automotivas e fabricantes de maquinário. Essas áreas estão experimentando intensa atividade de migração para S/4HANA, embora o progresso seja limitado pela escassez de capacidade de consultoria. O investimento da Siemens em sua instalação em Amberg destaca a integração de sistemas ERP com gêmeos digitais e tecnologias de IA, demonstrando que essas regiões líderes estão na vanguarda da pilotagem de arquiteturas ERP de próxima geração para aumentar a eficiência operacional e impulsionar a inovação.

Os estados orientais, como Saxônia e Turíngia, estão emergindo como áreas de crescimento significativo para a adoção de ERP, impulsionadas por incentivos de digitalização apoiados pelo governo e pela expansão das redes de fornecedores. Essas regiões estão aproveitando essas iniciativas para modernizar seus processos industriais e de negócios. Além disso, os esforços de modernização do setor público estão ganhando impulso, guiados pelos marcos de consolidação OZG-RE e ZRE.[4]BUNDESREGIERUNG.DE – Detalhes de consolidação OZG-RE e ZRE Os mandatos para faturamento eletrônico XRechnung estão sendo implementados nos níveis federal, estadual e municipal, acelerando ainda mais a adoção de soluções ERP no setor público.

A implantação de ERP transfronteiriço também está em ascensão à medida que as empresas alemãs implementam sistemas ERP de dois níveis em suas subsidiárias da Europa Central e Oriental. Essas implantações exigem suporte robusto a múltiplos idiomas e múltiplos GAAP para lidar com as complexidades de operar em ambientes regulatórios diversos. Os fornecedores que podem permitir a consolidação financeira em tempo real e garantir a conformidade estatutária nessas operações transfronteiriças estão bem posicionados para capitalizar essa demanda crescente, à medida que as empresas buscam cada vez mais integração perfeita e transparência operacional em suas operações internacionais.

Cenário Competitivo

O mercado de planejamento de recursos empresariais (ERP) da Alemanha está concentrado no nível empresarial, com o SAP mantendo uma posição dominante. A parceria do SAP com a Microsoft fortaleceu sua posição ao oferecer um acordo de nível de serviço (SLA) de 99,95% e integração profunda com o Copilot da Microsoft. Essa colaboração aprimora a proposta de valor do SAP, particularmente entre empresas avessas ao risco. Enquanto isso, os segmentos de mercado intermediário e de pequenas e médias empresas (PMEs) permanecem fragmentados, apresentando oportunidades para outros players estabelecerem presença. A aquisição da Insiders Technologies pela ProALPHA destaca um movimento estratégico para incorporar automação de documentos orientada por IA, sinalizando sua intenção de aprimorar capacidades cognitivas por meio de uma estratégia de consolidação. Da mesma forma, a Abas introduziu seu pacote de serviços 2024 Q3.1, que inclui análises Prodaso AI e recursos de rastreamento de CO₂, com o objetivo de atrair fabricantes sob pressão de conformidade da Diretiva de Relatórios de Sustentabilidade Corporativa (CSRD).

Disruptores emergentes como Fabular e Metasfresh estão aproveitando arquiteturas de nuvem de código aberto e modulares para desafiar os players estabelecidos. Esses disruptores se concentram em fornecer soluções mais rápidas e econômicas, atraindo empresas que buscam flexibilidade e eficiência. O cenário competitivo é ainda influenciado pela Lei de Dados da União Europeia, que promove interfaces abertas. Essa pressão regulatória reduz o aprisionamento de fornecedores, obrigando os provedores de ERP a se diferenciarem pela amplitude de seus ecossistemas e pela qualidade de seus serviços gerenciados. Como resultado, os players tradicionais estão sob pressão para inovar e se adaptar às dinâmicas de mercado em evolução.

O mercado de planejamento de recursos empresariais da Alemanha está passando por uma transformação significativa à medida que players estabelecidos e novos entrantes competem para atender às diversas necessidades de grandes empresas, empresas de mercado intermediário e PMEs. Embora o SAP continue a dominar o segmento empresarial, seus concorrentes estão se concentrando em nichos e aproveitando tecnologias avançadas para obter vantagem competitiva. A integração de IA, análises e recursos de sustentabilidade está se tornando um diferenciador fundamental, especialmente à medida que requisitos regulatórios como a CSRD e a Lei de Dados da UE reformulam o mercado. Esse cenário em evolução ressalta a importância da inovação, adaptabilidade e parcerias estratégicas para manter a relevância e impulsionar o crescimento no período de previsão.

Líderes do Setor de Planejamento de Recursos Empresariais da Alemanha

SAP SE

Microsoft Corporation

Oracle Corporation

Sage Group Plc

proALPHA Business Solutions GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: SAP e Microsoft lançaram o SAP Business Data Cloud Connect para Microsoft Fabric, permitindo a troca de dados sem cópia para análises em tempo real.

- Outubro de 2025: A Abas lançou o Pacote de Serviços 2024.Q3.1, com APS avançado, o Conector Prodaso AI e faturamento eletrônico em conformidade com a UE.

- Setembro de 2025: A ProALPHA adquiriu a Insiders Technologies para incorporar automação cognitiva em seu conjunto de ERP.

- Setembro de 2025: O governo federal alemão concluiu a consolidação OZG-RE e ZRE, padronizando os marcos de faturamento eletrônico em todas as administrações públicas.

Escopo do Relatório do Mercado de Planejamento de Recursos Empresariais da Alemanha

O mercado de Planejamento de Recursos Empresariais (ERP) da Alemanha compreende soluções de software avançadas que permitem às organizações integrar e gerenciar funções de negócios centrais, como finanças, cadeia de suprimentos, recursos humanos, gestão de clientes e processos de manufatura. O mercado reflete a crescente adoção de sistemas ERP digitais, escaláveis e específicos do setor em toda a Alemanha.

O Relatório do Mercado de Planejamento de Recursos Empresariais da Alemanha é Segmentado por Arquitetura (Suite Nativa em Nuvem, ERP Mobile-First, ERP Social/Colaborativo e ERP de Dois Níveis/Borda), Função de Negócios (Finanças e Contabilidade, Cadeia de Suprimentos e Operações, Gestão de Capital Humano, Relacionamento com Clientes e Comércio, e Execução de Manufatura e Qualidade), Modelo de Implantação (Local e Nuvem), Tamanho da Organização (Grandes Empresas e Pequenas e Médias Empresas) e Vertical do Setor (Manufatura, Varejo e Comércio Eletrônico, BFSI, Governo e Setor Público, TI e Telecom, Saúde e Ciências da Vida e Outros Verticais do Setor). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Suite Nativa em Nuvem |

| ERP Mobile-First |

| ERP Social / Colaborativo |

| ERP de Dois Níveis / Borda |

| Finanças e Contabilidade |

| Cadeia de Suprimentos e Operações |

| Gestão de Capital Humano |

| Relacionamento com Clientes e Comércio |

| Execução de Manufatura e Qualidade |

| Local |

| Nuvem |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Manufatura |

| Varejo e Comércio Eletrônico |

| BFSI |

| Governo e Setor Público |

| TI e Telecom |

| Saúde e Ciências da Vida |

| Outros Verticais do Setor |

| Por Arquitetura | Suite Nativa em Nuvem |

| ERP Mobile-First | |

| ERP Social / Colaborativo | |

| ERP de Dois Níveis / Borda | |

| Por Função de Negócios | Finanças e Contabilidade |

| Cadeia de Suprimentos e Operações | |

| Gestão de Capital Humano | |

| Relacionamento com Clientes e Comércio | |

| Execução de Manufatura e Qualidade | |

| Por Modelo de Implantação | Local |

| Nuvem | |

| Por Tamanho de Organização | Grandes Empresas |

| Pequenas e Médias Empresas | |

| Por Vertical do Setor | Manufatura |

| Varejo e Comércio Eletrônico | |

| BFSI | |

| Governo e Setor Público | |

| TI e Telecom | |

| Saúde e Ciências da Vida | |

| Outros Verticais do Setor |

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de planejamento de recursos empresariais da Alemanha até 2031?

O mercado deve atingir USD 5,56 bilhões até 2031.

Por que as PMEs alemãs estão acelerando a adoção de ERP?

A precificação por assinatura, os modelos específicos do setor e as interfaces de navegador sem cliente reduzem os custos iniciais e a complexidade técnica, permitindo um crescimento de CAGR de 14,72% até 2031.

Como a Lei de Dados da UE influenciará as estratégias de ERP?

Ao exigir APIs abertas e abolir as taxas de migração até 2027, a Lei reduz o aprisionamento de fornecedores, incentivando arquiteturas híbridas e de múltiplas nuvens.

Qual função de negócios apresenta o crescimento mais rápido?

A gestão de capital humano lidera com um CAGR projetado de 13,28%, impulsionada pelo prazo H4S4 de maio de 2026 e pelas necessidades de gestão de talentos.

Quais setores impulsionam os gastos com ERP na Alemanha?

A manufatura detém a maior participação com 27,18%, enquanto saúde e ciências da vida registram a expansão mais rápida com um CAGR de 12,98%.

Quão concentrada é a concorrência entre fornecedores?

Os cinco principais fornecedores respondem por aproximadamente 70% dos gastos, indicando uma pontuação de concentração de mercado de 7.

Página atualizada pela última vez em: