Tamanho e Participação do Mercado de Centros de Capacidade Global da Índia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

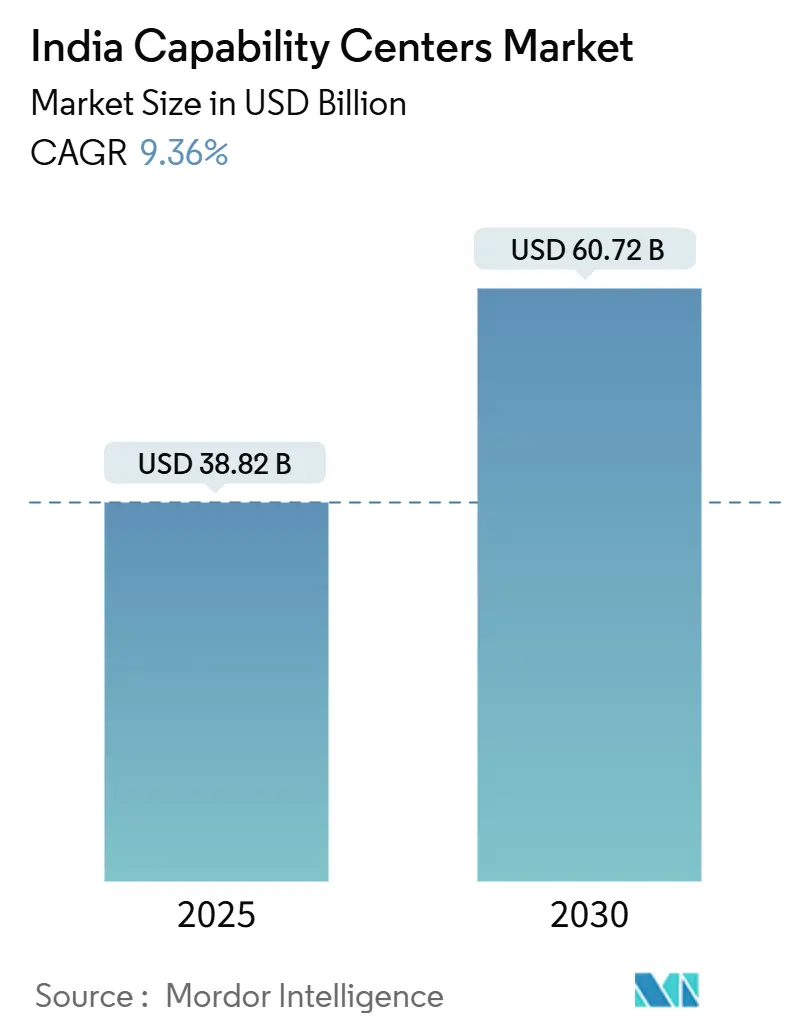

| Tamanho do Mercado (2025) | 38.82 Bilhões de dólares |

| Tamanho do Mercado (2030) | 60.72 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.36% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Centros de Capacidade Global da Índia por Mordor Intelligence

O tamanho do mercado de Centros de Capacidade Global da Índia é estimado em USD 38,82 bilhões em 2025 e está projetado para atingir USD 60,72 bilhões até 2030, representando um CAGR anual de 9,36% durante o período de previsão. O impulso de crescimento decorre da transição da Índia de uma terceirização centrada em custos para a criação de valor orientada à inovação, apoiada por 1.700 centros ativos e uma força de trabalho de 1,9 milhão de profissionais. As corporações multinacionais veem a Índia como um polo de talentos digitais, citando uma participação de 55% da força de trabalho global em tecnologias emergentes.[1]Business Standard Staff, "O Ecossistema de Centros de Capacidade Global da Índia deve Atingir USD 100 Bilhões até 2030," business-standard.com Tecnologia da Informação e Serviços Digitais lideram a adoção de capacidades, pois 90% dos centros planejam integração de IA no curto prazo. A progressão para cidades de Nível II adiciona diversidade geográfica, otimização de custos e novos fluxos de talentos, enquanto os incentivos governamentais e as políticas de IED liberalizadas continuam a simplificar a entrada para novos investidores.

Principais Conclusões do Relatório

- Por função, Tecnologia da Informação e Serviços Digitais detinham uma participação de mercado de 59,37% no mercado de Centros de Capacidade Global da Índia em 2024 e está projetado para crescer a um CAGR de 9,58% até 2030.

- Por modelo de engajamento, a abordagem Cativa comandou uma participação de receita de 57,38% em 2024, enquanto o modelo Híbrido de Construção-Operação-Transferência está posicionado para o crescimento mais rápido, com um CAGR de 10,58% até 2030.

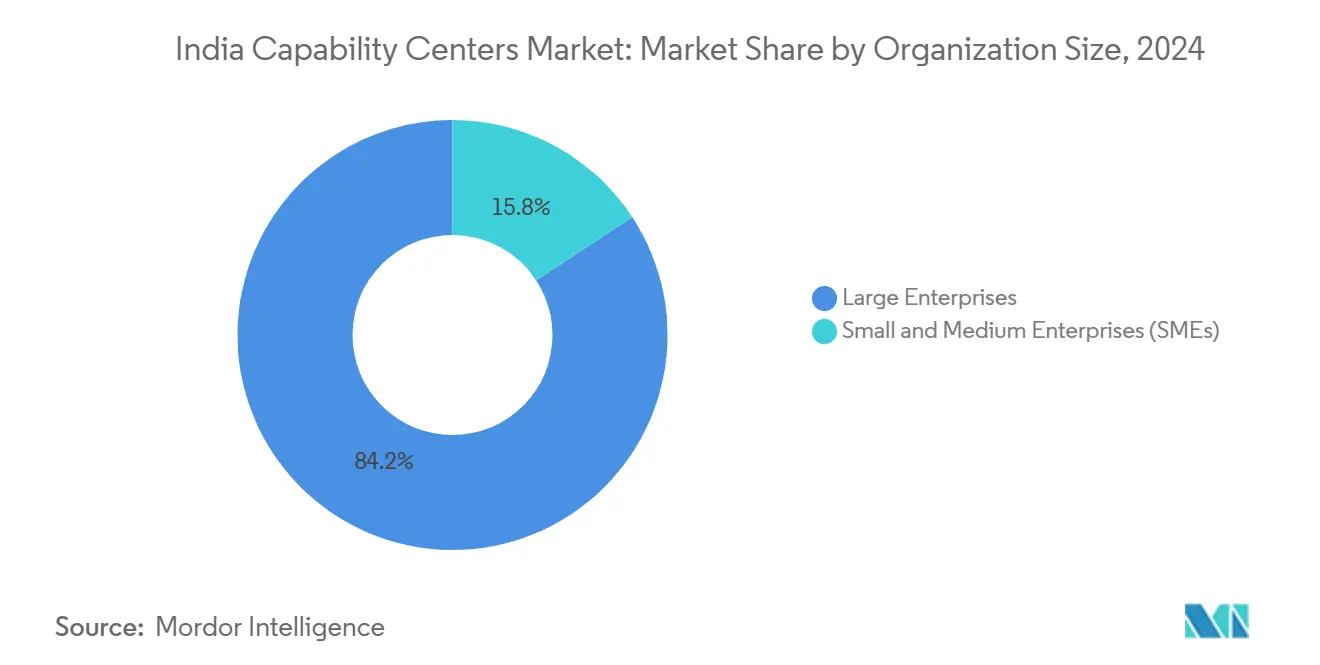

- Por porte organizacional, as grandes empresas controlaram 84,24% do valor de 2024, enquanto as Pequenas e Médias Empresas devem expandir a um CAGR de 11,33% durante o período de previsão.

- Por vertical da indústria, o setor de Serviços Bancários, Financeiros e de Seguros está previsto para crescer a um CAGR de 10,11% até 2030, superando a participação de 36,27% do setor de Telecom e TI em 2024.

Tendências e Perspectivas do Mercado de Centros de Capacidade Global da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Amplo pipeline de talentos com habilidades digitais | +2.1% | Nacional, concentrado em Bangalore, Hyderabad, Chennai | Longo prazo (≥ 4 anos) |

| Arbitragem de custos e níveis salariais competitivos | +1.8% | Nacional, com maior impacto nas cidades de Nível II | Médio prazo (2-4 anos) |

| Incentivos governamentais e políticas de IED liberalizadas | +1.5% | Nacional, com variações específicas por estado | Curto prazo (≤ 2 anos) |

| Adoção acelerada de tecnologias emergentes (IA/ML - Nuvem) | +2.3% | Nacional, liderado pelos polos metropolitanos | Médio prazo (2-4 anos) |

| Ascensão de provedores de Construção-Operação-Transferência que viabilizam velocidade de entrada no mercado | +1.2% | Nacional, concentrado nos polos estabelecidos de Centros de Capacidade Global | Curto prazo (≤ 2 anos) |

| Melhorias de infraestrutura em cidades de Nível II, reduzindo custos imobiliários e rotatividade | +1.4% | Cidades de Nível II: Pune, Ahmedabad, Coimbatore, Jaipur | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Amplo Pipeline de Talentos com Habilidades Digitais

A Índia forma aproximadamente 4,3 milhões de graduados em STEM anualmente, representando 55% do talento global em tecnologias emergentes.[2]Ministério da Educação, "Pesquisa Nacional sobre Educação Superior 2019-20," education.gov.in O ensino de programação obrigatório a partir do 6º ano sob a Política Nacional de Educação sustentará essa vantagem ao longo da próxima década. Cerca de 70% dos centros pretendem integrar IA avançada até 2026, acelerando a demanda por habilidades de nicho que a terceirização convencional não consegue suprir. A Índia agora abriga 12% da população global de especialistas em IA Generativa, reforçando seu apelo para pesquisa de fronteira. Universidades corporativas e parcerias com os IITs reduzem ainda mais as lacunas de capacidade e garantem diferenciação de longo prazo.

Adoção Acelerada de Tecnologias Emergentes

Noventa por cento dos centros planejam implantar IA-ML em três anos, superando a média global de 65%. A maturidade em nuvem, aliada à democratização da IA, reduziu o tempo de entrada no mercado de soluções digitais em 40-60% entre as instalações líderes. Centros habilitados por IA geram 25-35% mais receita por funcionário em comparação com os modelos de entrega tradicionais. Infraestrutura de grande escala, como os centros de dados prontos para IA da G42 no valor de USD 3,2 bilhões, fortalece cargas de trabalho avançadas. Oitenta e cinco por cento dos novos centros utilizam desenvolvimento nativo em nuvem, garantindo escalabilidade rápida e integração global perfeita.

Incentivos Governamentais e Políticas de IED Liberalizadas

O IED em software e hardware de computadores subiu para USD 15,67 bilhões no exercício fiscal 2023-24 após a simplificação de procedimentos. O Incentivo Vinculado à Produção de USD 1,2 bilhão para hardware de TI está incentivando as empresas a co-localizar P&D e manufatura, formando cadeias de valor integradas. Quinze estados agora operam políticas dedicadas a Centros de Capacidade Global, oferecendo terrenos, subsídios de energia e autorizações agilizadas, que reduzem os prazos de instalação em até um ano. A liberalização total do IED no varejo de marca única permite que grandes empresas de bens de consumo unifiquem o desenvolvimento tecnológico e as operações de mercado sob um mesmo teto. A Lei de Proteção de Dados Pessoais Digitais fornece clareza jurídica, tranquilizando as multinacionais quanto à governança de dados.

Arbitragem de Custos e Níveis Salariais Competitivos

Mesmo com uma escalada salarial anual de 10-15%, a Índia mantém uma vantagem de custo total de 40-50% em relação aos mercados desenvolvidos. As cidades de Nível II proporcionam uma economia adicional de 20-30% nas despesas operacionais, mantendo a qualidade dos talentos por meio de infraestrutura educacional aprimorada. Tecnólogos seniores recebem 35-45% da remuneração equivalente nos EUA, e sua produtividade frequentemente supera a de pares globais devido à automação de processos.[3]Mercer Research, "Pesquisa de Remuneração Total nos EUA 2024," mercer.com Contratos híbridos de Construção-Operação-Transferência estabilizam a exposição inicial de custos e permitem a internalização posterior com níveis de gastos otimizados. Os preços imobiliários estabilizaram nas grandes áreas metropolitanas, enquanto continuam a cair nas cidades secundárias, ampliando a arbitragem geral.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Inflação salarial e alta rotatividade em funções de tecnologia | -1.8% | Nacional, mais elevada em Bangalore, Pune, Hyderabad | Curto prazo (≤ 2 anos) |

| Complexidade regulatória em torno de impostos e privacidade de dados | -1.2% | Nacional, com variações específicas por estado | Médio prazo (2-4 anos) |

| Dependência excessiva do risco de entrega em um único país para as matrizes globais | -0.9% | Nacional, afetando todas as operações de Centros de Capacidade Global | Longo prazo (≥ 4 anos) |

| Escassez de especialistas de nicho em IA Generativa e tecnologia quântica | -1.4% | Nacional, concentrada nas cidades de nível 1 | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Inflação Salarial e Alta Rotatividade em Funções de Tecnologia

Os salários em tecnologia aumentam 10-15% ao ano, e as taxas de rotatividade variam de 15-25%, superando a faixa sustentável de 8-12%. Funções especializadas em IA e nuvem exigem prêmios de 40-60%, criando disputas que corroem as oportunidades de arbitragem. A reposição motivada por rotatividade pode custar até o dobro do salário anual, considerando as despesas de recrutamento, integração e defasagens de produtividade. O agrupamento geográfico no triângulo Bangalore-Hyderabad-Chennai alimenta a escassez localizada. Plataformas de trabalho autônomo e trabalho remoto aumentam a mobilidade dos talentos, forçando os Centros de Capacidade Global a criar modelos de engajamento flexíveis.

Complexidade Regulatória em Torno de Impostos e Privacidade de Dados

O cumprimento da Lei de Proteção de Dados Pessoais Digitais eleva os gastos operacionais em 8-12%, à medida que os centros contratam Encarregados de Proteção de Dados e implantam sistemas de consentimento.[4]Ministério de Eletrônica e Tecnologia da Informação, "Lei de Proteção de Dados Pessoais Digitais 2023," meity.gov.in Os controles de transferência transfronteiriça de dados exigem hospedagem local, com custos iniciais de conformidade variando de USD 2 milhões a USD 5 milhões para grandes players. A administração tributária varia por jurisdição, resultando em uma sobrecarga adicional de 3-5% para gestão jurídica especializada. A ambiguidade no tratamento do Imposto sobre Bens e Serviços para exportações intangíveis complica a precificação para as empresas matrizes. Os recursos destinados à conformidade agora representam 5-8% dos orçamentos operacionais, em comparação com 2-3% em regimes maduros.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Função/Capacidade – Serviços de TI Ancoram a Transformação Digital

Tecnologia da Informação e Serviços Digitais controlaram 59,37% do valor de 2024 e crescem a um ritmo de 9,58%, conferindo ao segmento uma liderança inigualável no mercado de Centros de Capacidade Global da Índia. O avanço reflete uma mudança estratégica da manutenção rotineira de aplicações para a engenharia de produtos nativos em nuvem e a modernização de plataformas, que as empresas multinacionais agora consideram essenciais para sua competitividade. Centros dedicados a inteligência artificial, aprendizado de máquina e metodologias DevSecOps já atingem 85% de penetração entre as instalações focadas em TI, em comparação com 45% para outras funções. A receita por funcionário aumenta significativamente à medida que os frameworks de IA amadurecem, reforçando o reinvestimento em pilhas de inovação mais profundas.

Engenharia e P&D permanece o segundo maior cluster, atraindo grandes empresas automotivas e aeroespaciais que aproveitam a densidade de talentos da Índia em simulação, sistemas embarcados e materiais leves. Em paralelo, a Gestão de Processos de Negócios integra automação robótica de processos, enquanto a Terceirização de Processos de Conhecimento evolui em direção a análises complexas. Essas mudanças ampliam o escopo endereçável do mercado de Centros de Capacidade Global da Índia e reduzem a dependência da arbitragem de custos pura. As diretrizes éticas do Ministério de Eletrônica e Tecnologia da Informação informam os princípios de design confiável com IA em primeiro lugar, posicionando a Índia como parceira de longo prazo para a inovação responsável.

Por Modelo de Engajamento – O Modelo Híbrido de Construção-Operação-Transferência Ganha Impulso

As operações Cativas responderam por 57,38% do valor de 2024, mas o modelo Híbrido de Construção-Operação-Transferência está no caminho de um CAGR de 10,58%, sinalizando uma nova rota de entrada no mercado de Centros de Capacidade Global da Índia. As estruturas híbridas permitem que as empresas se beneficiem de uma aceleração turnkey, processos maduros e certeza de custos antecipada, para depois assumir o controle total quando a unidade local se estabilizar. A instalação média pode ser concluída em nove meses, em comparação com a janela típica de dezoito meses para operações cativas greenfield.

Provedores especializados de Construção-Operação-Transferência mitigam o risco de transição ao agrupar serviços de imóveis, recrutamento e conformidade sob acordos de nível de serviço. Empresas em domínios regulados, como BFSI, apreciam a abordagem gradual, pois ela atende a requisitos rigorosos de governança sem comprometer a autonomia estratégica. O modelo também acelera a entrada em cidades de Nível II, onde os provedores estabeleceram redes de fornecedores e contatos municipais. Coletivamente, as formações cativas e híbridas agora respondem por mais de 70% dos novos negócios, remodelando o cenário competitivo em todo o setor de Centros de Capacidade Global da Índia.

Por Porte Organizacional – PMEs Impulsionam a Próxima Onda

As Grandes Empresas detinham 84,24% dos gastos de 2024, sublinhando sua influência consolidada no mercado de Centros de Capacidade Global da Índia. No entanto, as Pequenas e Médias Empresas estão previstas para crescer a uma taxa anual de 11,33% até 2030, à medida que as ofertas de nuvem e software como serviço reduzem os requisitos iniciais de capital. As ambições de exportação do governo de USD 1 trilhão adicionam impulso ao fornecer incentivos fiscais e linhas de crédito de exportação simplificadas.

As PMEs tipicamente adotam uma abordagem de capacidade direcionada, com foco em habilitação de vendas, comércio digital ou análises, em vez de operações de ponta a ponta. O caminho de Construção-Operação-Transferência é especialmente atraente, pois libera recursos internos limitados até que a escala justifique a gestão direta. As concessões do Incentivo Vinculado à Produção para empresas manufatureiras nivelam adicionalmente o campo de atuação, convidando produtores tradicionais a incorporar equipes de tecnologia em plantas integradas. Com o tempo, espera-se que a participação das PMEs diversifique a base de clientes do mercado de Centros de Capacidade Global da Índia e amplie a profundidade da inovação.

Por Vertical da Indústria – BFSI Lidera em Velocidade de Crescimento

Telecom e TI manteve a maior participação de 36,27% em 2024; no entanto, Serviços Bancários, Financeiros e de Seguros está no caminho de um CAGR de 10,11% e deve entregar a maior contribuição para a criação de valor adicional no mercado de Centros de Capacidade Global da Índia. Os bancos expandem suas presença local para construir mecanismos avançados de risco, pagamentos em tempo real e plataformas de gestão de patrimônio personalizadas que a modernização regulatória agora permite. A co-inovação com fintechs amplifica ainda mais o apelo, tornando a Índia um polo para provas de conceito de open banking.

Saúde e Ciências da Vida continuam a escalar por meio da gestão de dados clínicos e design de medicamentos, enquanto a Manufatura se agrupa em torno da eletrificação automotiva e análises de cadeia de suprimentos resilientes. Entidades de Varejo e Bens de Consumo investem fortemente na otimização direta ao consumidor, impulsionadas por empresas como a Walmart, que visa atingir USD 10 bilhões em exportações anuais até 2027. Essa participação multissetorial expande a resiliência e aprofunda o ecossistema do mercado de Centros de Capacidade Global da Índia.

Análise Geográfica

O corredor Bangalore-Hyderabad abriga cerca de 45% do emprego total em Centros de Capacidade Global, aproveitando ecossistemas tecnológicos com décadas de existência e significativas conexões com capital de risco. Hyderabad se destaca como polo de infraestrutura em nuvem e cibersegurança, graças a programas estaduais marcantes como o T-Hub, que fomentam a colaboração entre startups. Chennai se especializa em pesquisa automotiva e de saúde, estendendo as bases de habilidades manufatureiras tradicionais para o desenvolvimento de gêmeos digitais.

A Região da Capital Nacional permanece um polo de atração para serviços financeiros devido à sua proximidade com os reguladores, embora a participação de Mumbai esteja diminuindo em meio a restrições imobiliárias. Pune representa o arquétipo de história de sucesso de cidade de Nível II, proporcionando economias de 25-30% nos custos e fácil acesso ao excedente de talentos de Mumbai. Ahmedabad se beneficia do legado químico e farmacêutico de Gujarat, enquanto Coimbatore e Jaipur dividem a atenção entre IoT industrial e automação de processos.

A implantação uniforme de banda larga sob a missão Digital India mitiga as desvantagens de localização e amplia o alcance do mercado de Centros de Capacidade Global da Índia. As corridas de incentivos em nível estadual se intensificam, com Karnataka, Telangana e Tamil Nadu adaptando pacotes que comprimem os prazos de aceleração. O arrendamento total de escritórios de Centros de Capacidade Global superou 53 milhões de pés quadrados desde 2022, equivalente a aproximadamente 40% da demanda comercial nacional, indicando uma forte preferência dos proprietários por locações corporativas de longo prazo.

Cenário Competitivo

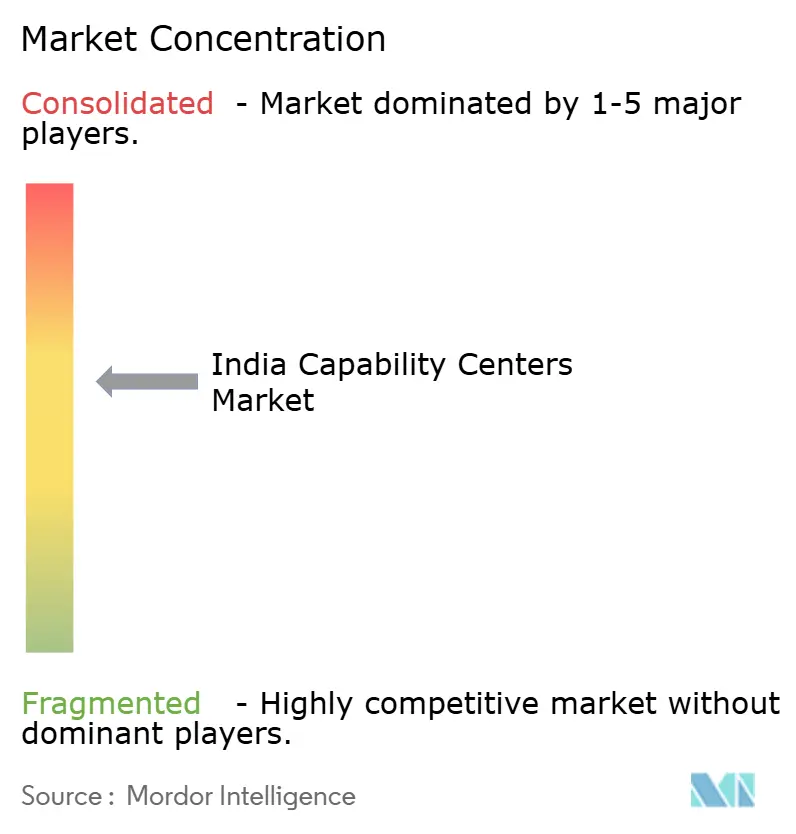

O mercado de Centros de Capacidade Global da Índia apresenta fragmentação moderada. Líderes em tecnologia, como Microsoft, Amazon e Google, estão expandindo suas presenças para capturar mandatos de engenharia de IA e plataformas em nuvem. Simultaneamente, JPMorgan Chase e Goldman Sachs expandem suas operações para impulsionar negociação algorítmica e tecnologia de conformidade, sublinhando a ênfase do BFSI em análises de alto valor.

O foco estratégico agora se inclina para a profundidade em vez da amplitude, com centros de excelência em computação quântica, IA responsável e tecnologia sustentável atraindo atenção no nível do conselho. Especialistas em Construção-Operação-Transferência, como ANSR e Deloitte, equipam players do mercado intermediário com modelos de expansão turnkey, adicionando intensidade competitiva. Os requisitos regulatórios em torno da privacidade de dados criam oportunidades para os provedores agruparem ferramentas de conformidade em catálogos de serviços, conferindo aos pioneiros uma vantagem competitiva em setores regulados.

Domínios tecnológicos de espaço em branco, como materiais avançados e tecnologia climática, permanecem pouco explorados, oferecendo caminhos de crescimento tanto para incumbentes quanto para novos entrantes. A expansão para cidades de Nível II redistribui os pools salariais e modera a rotatividade, mas também força as empresas a dominar a orquestração de trabalho distribuído. No geral, a liderança depende menos do número absoluto de funcionários e mais da propriedade de propriedade intelectual diferenciada, tornando a maturidade de capacidade o novo campo de batalha em todo o setor de Centros de Capacidade Global da Índia.

Líderes do Setor de Centros de Capacidade Global da Índia

Microsoft Corporation India Pvt Ltd

Amazon Development Center India Pvt Ltd

Google India Digital Services Pvt Ltd

Cisco Systems India Pvt Ltd

JPMorgan Chase Services India Pvt Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Sanofi comprometeu EUR 400 milhões (USD 450 milhões) para um centro em Hyderabad focado em P&D farmacêutica e soluções de saúde digital.

- Setembro de 2025: A G42 alocou USD 3,2 bilhões para centros de dados prontos para IA que suportam cargas de trabalho de aprendizado de máquina de Centros de Capacidade Global.

- Agosto de 2025: A Microsoft investiu USD 2,1 bilhões para lançar novas instalações de nuvem e IA em Pune e Ahmedabad.

- Julho de 2025: A Walmart estabeleceu uma meta de USD 10 bilhões em exportações anuais até 2027, expandindo equipes de tecnologia em Bangalore e localidades de Nível II.

Escopo do Relatório do Mercado de Centros de Capacidade Global da Índia

O escopo do estudo de centros de capacidade global para a segmentação de mercado por Função/Capacidade para (i) o segmento de Tecnologia da Informação (TI) e Serviços Digitais é limitado a Desenvolvimento de Software, Gestão de Nuvem e Infraestrutura, Cibersegurança, Análise de Dados e IA/ML; (ii) o segmento de Engenharia/P&D Estendida é limitado a Design e Teste de Produtos, Sistemas Embarcados, Gêmeo Digital/Simulação; (iii) o segmento de Gestão de Processos de Negócios é limitado a Finanças e Contabilidade, RH, Folha de Pagamento e Gestão de Talentos, Compras, Atendimento ao Cliente; e (iv) o segmento de Terceirização de Processos de Conhecimento é limitado a Pesquisa de Mercado e Insights, Risco e Conformidade, Suporte Jurídico e Regulatório, Suporte de Estratégia e Consultoria. Da mesma forma, para a segmentação por Modelo de Engajamento, o escopo para (i) Construção-Operação-Transferência Híbrida é limitado a Joint Venture/Parceria Estratégica e Modelo Cativo Virtual. O restante do escopo do segmento é conforme especificado para o segmento listado.

| Tecnologia da Informação (TI) e Serviços Digitais |

| Engenharia/P&D Estendida |

| Gestão de Processos de Negócios |

| Terceirização de Processos de Conhecimento |

| Cativo (Autogerido)/Interno |

| Construção-Operação-Transferência |

| Construção-Operação-Transferência Híbrida |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Telecom e TI |

| Saúde e Ciências da Vida |

| Manufatura, Automotivo e Industrial |

| Varejo e Bens de Consumo |

| Outros Verticais da Indústria |

| Por Função/Capacidade | Tecnologia da Informação (TI) e Serviços Digitais |

| Engenharia/P&D Estendida | |

| Gestão de Processos de Negócios | |

| Terceirização de Processos de Conhecimento | |

| Por Modelo de Engajamento | Cativo (Autogerido)/Interno |

| Construção-Operação-Transferência | |

| Construção-Operação-Transferência Híbrida | |

| Por Porte Organizacional | Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) | |

| Por Vertical da Indústria | Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Telecom e TI | |

| Saúde e Ciências da Vida | |

| Manufatura, Automotivo e Industrial | |

| Varejo e Bens de Consumo | |

| Outros Verticais da Indústria |

Principais Questões Respondidas no Relatório

Qual é a avaliação atual do mercado de Centros de Capacidade Global da Índia?

O mercado é avaliado em USD 38,82 bilhões em 2025 e está projetado para atingir USD 60,72 bilhões até 2030, crescendo a um CAGR de 9,36%.

Qual função lidera os gastos nos Centros de Capacidade Global da Índia?

Tecnologia da Informação e Serviços Digitais respondem por 59,37% do valor de 2024 e permanecem o segmento de crescimento mais rápido, com um CAGR de 9,58% até 2030.

Por que as cidades de Nível II estão ganhando tração para expansões de Centros de Capacidade Global?

Cidades secundárias, como Pune e Ahmedabad, oferecem custos operacionais 20-30% menores, qualidade de infraestrutura crescente e um novo pool de talentos.

Com que rapidez as Pequenas e Médias Empresas estão adotando modelos de Centros de Capacidade Global?

Espera-se que as PMEs expandam sua participação a um CAGR de 11,33% entre 2025 e 2030, viabilizadas por plataformas em nuvem e incentivos governamentais de exportação.

Qual vertical da indústria está previsto para crescer mais rapidamente?

O Setor de Serviços Bancários, Financeiros e de Seguros está posicionado para o CAGR mais forte de 10,11% até 2030, impulsionado por fintechs e modernização regulatória.

Qual risco importante poderia desacelerar o crescimento futuro dos Centros de Capacidade Global na Índia?

A inflação salarial sustentada e a rotatividade, atualmente em 10-15% e 15-25% respectivamente, podem corroer as vantagens de custo se não forem tratadas.

Página atualizada pela última vez em: