Tamanho e Participação do Mercado de Automação de Fábricas e Controles Industriais da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

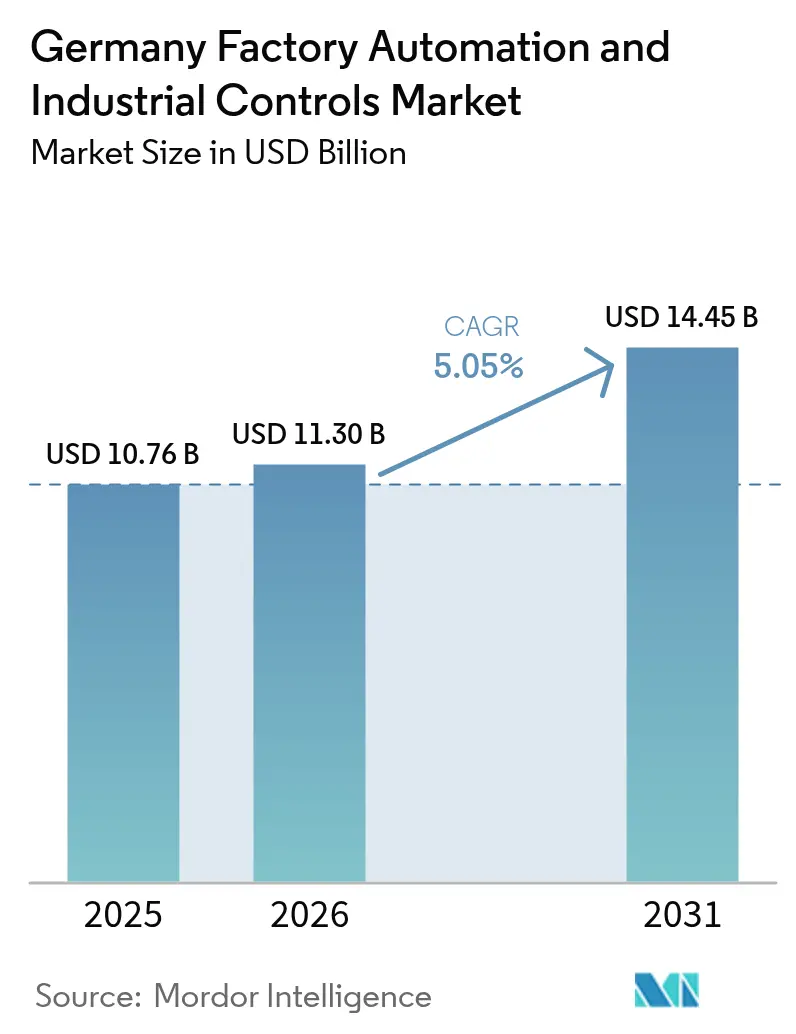

| Tamanho do mercado no ano base (2025) | 10.76 Bilhões de dólares |

| Tamanho do Mercado (2026) | 11.3 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.05% CAGR |

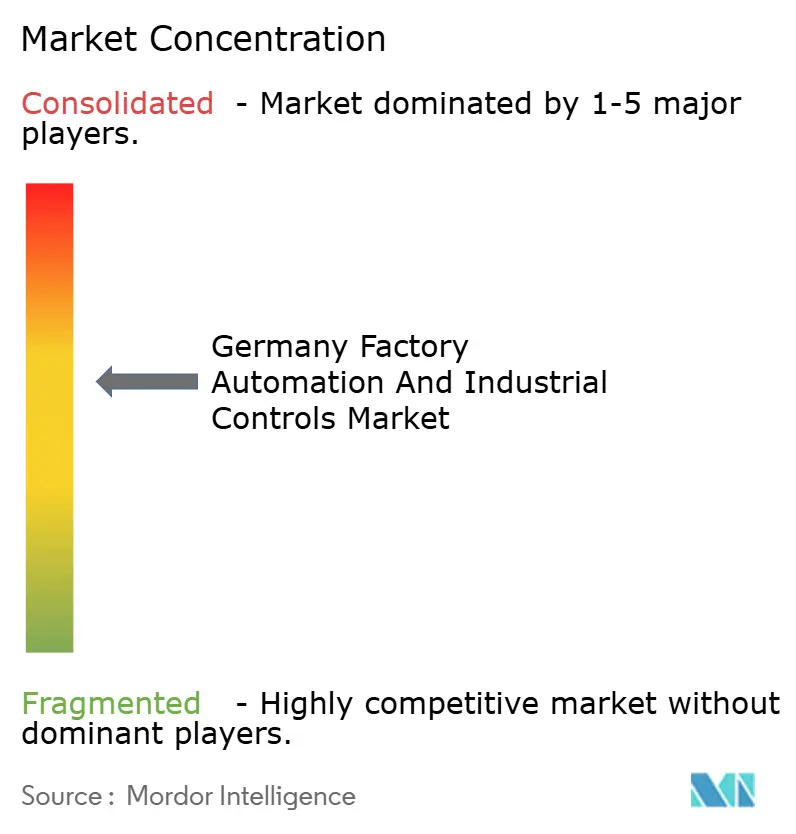

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Automação de Fábricas e Controles Industriais da Alemanha por Mordor Intelligence

O mercado de automação de fábricas e controles industriais da Alemanha deve crescer de USD 10,76 bilhões em 2025 para USD 11,3 bilhões em 2026 e prevê-se que atinja USD 14,45 bilhões até 2031 a um CAGR de 5,05% no período de 2026 a 2031. O crescimento da demanda reflete uma mudança estrutural em direção à produção resiliente e centrada em dados, à medida que a escassez de mão de obra, os mandatos de eficiência energética e o reshoring de cadeias de suprimentos convergem. Produtores dos setores automotivo, de máquinas e de eletrônicos estão implantando equipamentos digitalmente interligados para mitigar déficits de trabalhadores qualificados, enquanto os incentivos governamentais para operações de baixo carbono aceleram as atualizações para plataformas em conformidade com a IEC 62443. Os fornecedores que detêm a pilha completa, do sensor à nuvem, conquistam participação de mercado ao reduzir o tempo para obtenção de valor. No entanto, ofertas modulares e de protocolo aberto de especialistas de médio porte continuam a penetrar em microfábricas greenfield. As escassezes de componentes semicondutores, que anteriormente elevaram os prazos de entrega de controladores para 18 semanas em meados de 2025, catalisaram o desenvolvimento de maiores reservas de estoque e estratégias de projeto para substituição que favorecem arquiteturas de controle definidas por software.

Principais Conclusões do Relatório

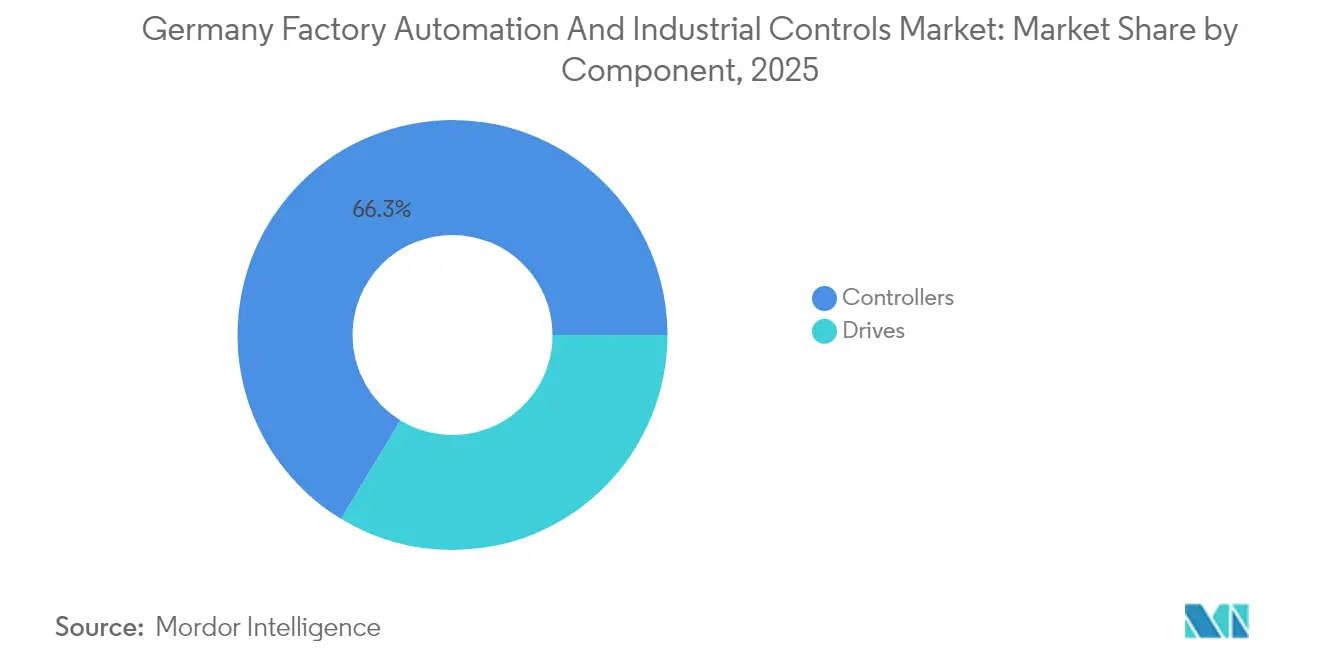

- Por componente, os controladores lideraram com uma participação de 66,31% do mercado de automação de fábricas e controles industriais da Alemanha em 2025 e devem avançar a um CAGR de 5,55% até 2031.

- Por tipo de sistema de controle, os sistemas de controle discreto lideraram com uma participação de 39,46% do mercado de automação de fábricas e controles industriais da Alemanha em 2025; as plataformas de controle de borda habilitadas para IoT têm previsão de expansão a um CAGR de 5,9% até 2031, superando o controle supervisório e aquisição de dados (SCADA).

- Por setor usuário final, o setor automotivo representou 25,35% do tamanho do mercado de automação de fábricas e controles industriais da Alemanha em 2025, enquanto eletrônicos e semicondutores têm projeção de registrar o maior CAGR de 6,25% até 2031.

- Por modelo de implantação, os sistemas on-premises retiveram uma participação de 64,72% do mercado de automação de fábricas e controles industriais da Alemanha em 2025, enquanto as plataformas baseadas em nuvem registraram o crescimento mais rápido com um CAGR de 5,65% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Automação de Fábricas e Controles Industriais da Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção da Indústria 4.0 em toda a manufatura alemã | +1.2% | Nacional, concentrada em Baden-Württemberg, Baviera, Renânia do Norte-Vestfália | Médio prazo (2 a 4 anos) |

| Aumento dos custos de mão de obra e escassez de trabalhadores qualificados impulsionando a automação | +1.5% | Nacional, aguda em clusters automotivos e de máquinas | Curto prazo (≤ 2 anos) |

| Incentivos governamentais para fábricas inteligentes com eficiência energética | +0.8% | Nacional, priorizando zonas industriais com acesso a energia renovável | Médio prazo (2 a 4 anos) |

| Demanda crescente por personalização em massa e produção flexível | +0.9% | Nacional, liderada pelo setor automotivo, máquinas, eletrodomésticos e eletrônicos de consumo | Longo prazo (≥ 4 anos) |

| Ênfase em padrões de segurança ciberfísica impulsionando atualizações de controle | +0.7% | Nacional, fabricantes orientados para exportação | Curto prazo (≤ 2 anos) |

| Reshoring de cadeias de suprimentos críticas estimulando o capex doméstico | +0.6% | Nacional, semicondutores, farmacêuticos, produção de baterias | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção da Indústria 4.0 em Toda a Manufatura Alemã

A Plattform Industrie 4.0 informou que, ao final de 2024, 78% das grandes plantas e 54% das PMEs haviam implementado pelo menos um caso de uso digital, em comparação com 41% em 2020.[1]Ministério Federal dos Assuntos Econômicos e Ação Climática, "Relatório de Progresso da Plattform Industrie 4.0," bmwk.de Os padrões Asset Administration Shell e OPC UA agora sustentam a troca de dados máquina a máquina, permitindo que frotas heterogêneas interoperem sem aprisionamento de fornecedor. Fornecedores automotivos de primeiro nível incorporam gêmeos digitais dentro do código de controladores lógicos programáveis para testar mudanças de configuração virtualmente, reduzindo o tempo de inatividade de dias para horas. Os fabricantes de máquinas padronizaram módulos plug-and-produce que reduzem o esforço de engenharia em até 40%, permitindo a reconfiguração de linhas dentro de um único turno. A demanda por PCs industriais com processadores multinúcleo e FPGAs está crescendo à medida que os fabricantes executam inferência de aprendizado de máquina na borda, contornando a latência e protegendo a propriedade intelectual on-premises.

Aumento dos Custos de Mão de Obra e Escassez de Trabalhadores Qualificados Impulsionando a Automação

O salário-hora mediano na manufatura subiu para EUR 47,30 (USD 53,45) em 2024, o mais alto na União Europeia. A Alemanha enfrenta uma escassez projetada de 1,2 milhão de trabalhadores técnicos até 2030. Robôs colaborativos sem grades de segurança tiveram um crescimento de envio de 22% mais unidades em 2024, especialmente para embaladores de alimentos e bebidas que lidam com produtos de tamanho variável. Contratados farmacêuticos integraram veículos de guiagem automática com software de gerenciamento de armazém, aumentando o rendimento em 18% e reduzindo lesões em 35%.[2]KUKA AG, "Robótica Industrial e Automação," kuka.com A automação compensa os crescentes custos de integração de novos funcionários, à medida que as taxas de conclusão de aprendizagem caíram 9% desde 2020 e a rotatividade de operadores é em média de 14% ao ano.

Incentivos Governamentais para Fábricas Inteligentes com Eficiência Energética

O programa de Eficiência Energética e Calor de Processo destinou EUR 1,8 bilhão (USD 2,03 bilhões) até 2025, cobrindo até 55% dos gastos com automação que gerem pelo menos 15% de economia de energia. Acionamentos de frequência variável combinados com painéis de energia baseados em SCADA se qualificam para depreciação acelerada. Processadores químicos que modernizaram o controle avançado de processos reduziram o consumo de gás natural em 12% e geram EUR 3,2 milhões (USD 3,62 milhões) em receita anual de créditos de carbono.[3]ABB Ltd, "Soluções de Automação Industrial," abb.com O software de gerenciamento de energia certificado pela ISO 50001 garante um bônus de subsídio de 10%, estimulando a demanda por controladores com medição integrada e visualização em tempo real.

Demanda Crescente por Personalização em Massa e Produção Flexível

As montadoras migram de linhas fixas para layouts em matriz, onde veículos elétricos a bateria, híbridos e movidos a motor de combustão interna compartilham esteiras transportadoras, exigindo controladores que sequenciem modelos mistos sem programação manual. Os tamanhos médios de lotes de máquinas caíram de 500 unidades em 2020 para 150 em 2024, à medida que os clientes esperam entrega em quatro semanas segundo a VDMA. O controle definido por software permite que os operadores troquem receitas de produtos em telas sensíveis ao toque em menos de cinco minutos, enquanto os sistemas de visão de máquina identificam automaticamente os componentes e ajustam as trajetórias de pick-and-place, reduzindo os custos de mudança de configuração em 40%.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Elevado investimento inicial de capital para PMEs | -0.9% | Nacional, regiões com menores taxas de digitalização de PMEs | Curto prazo (≤ 2 anos) |

| Complexidade de integração com equipamentos legados brownfield | -0.7% | Nacional, automotivo, metais, químicos | Médio prazo (2 a 4 anos) |

| Volatilidade da cadeia de suprimentos de semicondutores | -0.6% | Nacional, efeitos cascata entre setores | Curto prazo (≤ 2 anos) |

| Regulamentações rigorosas de soberania de dados | -0.5% | Nacional, multinacionais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Investimento Inicial de Capital para PMEs

As PMEs empregam 60% da força de trabalho manufatureira da Alemanha, mas enfrentam custos iniciais de retrofit de EUR 800.000 a 1,5 milhão (USD 904.000 a 1,70 milhão) por planta, estendendo o retorno para cinco anos em segmentos de margens baixas. O subsídio Digital Jetzt cobre metade dos gastos, mas os solicitantes devem fornecer auditorias energéticas e planos de cibersegurança que pequenas empresas frequentemente terceirizam, atrasando os desembolsos de seis a nove meses. Os modelos de leasing e automação como serviço distribuem as despesas ao longo de mensalidades, embora preocupações sobre propriedade de dados e aprisionamento de fornecedor moderem a adoção segundo a VDMA.

Complexidade de Integração com Equipamentos Legados Brownfield

Cerca de 40% dos maquinários instalados superam 15 anos de idade e carecem de interfaces digitais. O retrofit custa EUR 20.000 a 80.000 (USD 22.600 a 90.400) por ativo, e middleware personalizado é necessário para traduzir protocolos proprietários em OPC UA para sistemas SCADA modernos. Fornecedores automotivos que operam linhas de transferência da década de 1990 precisam escolher entre atualizações brownfield que acrescentam cinco a sete anos de vida útil ou células greenfield que entregam 20% mais eficiência global dos equipamentos. Na indústria química, a integração de novos módulos de controle distribuído com sistemas instrumentados de segurança desencadeia ciclos de revalidação de 12 a 18 meses e custos de conformidade de EUR 200.000 a 500.000 (USD 226.000 a 565.000).

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Controladores Sustentam a Dominância por Meio de Ciclos de Retrofit

Os controladores detinham a maior fatia do tamanho do mercado de automação de fábricas e controles industriais da Alemanha em 66,31% em 2025 e crescerão a um CAGR de 5,55% até 2031. Os controladores lógicos programáveis permanecem indispensáveis para tarefas discretas, enquanto os sistemas de controle distribuído lideram em ambientes de processos que exigem trilhas de auditoria validadas. Os PCs industriais estão conquistando cargas de trabalho de visão em alta velocidade e IA, particularmente na montagem de eletrônicos, onde as remessas saltaram 19% em 2024.

Acionamentos, motores, sensores e robótica compõem o restante dos gastos e acompanham o crescimento dos controladores. Servomotores com encoders integrados substituem motores de passo em embalagens, oferecendo precisão de 0,01 milímetro. Sensores IO-Link reduzem o comissionamento em 25%, e câmeras com aprendizado profundo integrado entregam 99,5% de detecção de defeitos na inspeção final automotiva. Robôs colaborativos com classificação para lavagem estão ganhando participação em linhas de paletização de bebidas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tipo de Sistema de Controle: Plataformas de Borda IoT Remodelam a Arquitetura

Os sistemas de controle discreto asseguraram 39,46% da receita de 2025, à medida que clientes dos setores automotivo e de máquinas priorizam lógica de alta velocidade. O controle de processos domina os setores químico e farmacêutico ao regular temperatura, pressão e fluxo.

O SCADA fornece funções de historiador e visualização, mas fica para trás com um CAGR de 4,05%. As plataformas de borda habilitadas para IoT, integrando CLPs, PCs e gateways, avançam a 5,9%, estabelecendo uma camada responsiva para manutenção preditiva sem expor dados proprietários a nuvens públicas. A demanda por switches de rede sensível ao tempo que garantem latência inferior a 1 milissegundo sublinha a transição arquitetural.

Por Setor Usuário Final: Eletrônicos Superam o Crescimento do Setor Automotivo

O setor automotivo manteve uma participação de gastos de 25,35% em 2025, mas seu CAGR de 4,95% é eclipsado pelo setor de eletrônicos e semicondutores a 6,25%, à medida que a Lei Europeia de Chips mobiliza capacidade local de wafer e encapsulamento. As megafábricas na Saxônia requerem manuseio de robôs ultra-limpos e isolamento de vibrações em escala sub-micrômetro.

Os fabricantes de máquinas incorporam módulos de manutenção preditiva para diferenciar as exportações, enquanto os farmacêuticos implantam biorreatores de uso único com sensores sem fio para encurtar os ciclos de limpeza. Os processadores de alimentos adotam robôs de design higiênico, e as empresas de metais modernizam fornos com sensores de monitoramento de condição para estender a vida útil dos ativos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Modelo de Implantação: Arquiteturas Híbridas Conciliam Soberania e Escala

As plataformas on-premises capturaram 64,72% do valor de 2025, refletindo as rígidas regras de soberania de dados da Alemanha sob o RGPD e a Lei de Segurança de TI 2.0. O controle baseado em nuvem cresce mais rapidamente com um CAGR de 5,65%, à medida que as PMEs adotam ferramentas de MES e planejamento SaaS.

Os projetos híbridos de borda mais nuvem equilibram latência e escalabilidade; o movimento em malha fechada permanece no local, enquanto métricas anonimizadas são transmitidas para nuvens de hiperescala para treinamento de IA. A conformidade com a Diretiva de Segurança das Redes e da Informação 2, em vigor desde outubro de 2024, motiva os fabricantes a transferir cargas de trabalho não críticas para plataformas de nuvem gerenciadas.

Análise Geográfica

A Alemanha representa o maior valor agregado manufatureiro da União Europeia, com EUR 650 bilhões (USD 734 bilhões) em 2024. Baden-Württemberg, Baviera e Renânia do Norte-Vestfália impulsionam aproximadamente 60% do capex de automação, ancorados por OEMs automotivos, fornecedores de primeiro nível e construtores de máquinas. A proximidade de institutos como o Fraunhofer IPA acelera a comercialização de robótica adaptativa e gêmeos digitais. A Saxônia e a Turíngia emergem como centros de semicondutores e baterias sob os Projetos Importantes de Interesse Europeu Comum, atraindo EUR 15 bilhões (USD 16,95 bilhões) em compromissos até 2025.

A integração no mercado único europeu facilita o fluxo de equipamentos e a mobilidade de mão de obra, mas a preferência das empresas alemãs por sistemas de arquitetura aberta as distingue das concorrentes. A adoção de controle baseado em PC da Beckhoff Automation e da B and R Industrial Automation supera a média regional, refletindo preocupações com o aprisionamento de fornecedor. O rigor regulatório - Diretiva de Máquinas, Diretiva de Baixa Tensão e Diretiva de Compatibilidade Eletromagnética - cria barreiras de entrada elevadas, mas garante a confiabilidade que sustenta o sucesso nas exportações. A marcação CE e a certificação IEC 62443 são credenciais essenciais para máquinas alemãs enviadas para a América do Norte e Ásia-Pacífico, onde o escrutínio em cibersegurança se intensifica.

Panorama regulatório

O mercado alemão de automação industrial e controles industriais opera sob uma densa estrutura de conformidade da UE e nacional que abrange segurança de máquinas, segurança funcional e cibersegurança. Uma mudança fundamental é a Maschinenverordnung-Durchfuehrungsgesetz (MaschinenDG), promulgada em 2 de dezembro de 2025, que implementa o Regulamento (UE) 2023/1230 e reforça as exigências relativas à documentação digital e aos processos de conformidade para máquinas colocadas no mercado.

As exigências de cibersegurança também estão se aproximando de obrigações no nível do produto. O Escritório Federal de Segurança da Informação (BSI) publicou a TR-03183 (incluindo a orientação da versão 1.1.0 para o Módulo H) para ajudar os fabricantes a interpretar as expectativas de resiliência cibernética em preparação para o Cyber Resilience Act da UE, com aplicação escalonada referenciada a partir de 11 de junho de 2026 e uma transição para implementação total até 11 de dezembro de 2027. Para equipamentos de medição, controle e regulação relevantes para a segurança em instalações industriais, a TRBS 1115 Parte 1 continua a concretizar as expectativas de cibersegurança sob a Betriebssicherheitsverordnung, apoiando a demanda por plataformas de controle robustecidas e práticas documentadas de segurança desde a concepção.

Análise da cadeia de valor

A cadeia de valor vai desde fornecedores de componentes (semicondutores, sensores, acionamentos, PCs industriais) até fabricantes de equipamentos de automação e provedores de software (controladores, SCADA, plataformas de borda, ferramentas de engenharia), passando por integradores de sistemas até usuários finais nos setores automotivo, de maquinário, eletrônico e de processos. Padrões de interoperabilidade e troca de dados moldam cada vez mais a seleção de fornecedores e o esforço de integração, com arquiteturas de referência da Indústria 4.0, como o Asset Administration Shell (AAS) e o OPC UA, influenciando a forma como os ativos legados se conectam a plataformas modernas de SCADA e de controle de borda habilitadas para IoT.

A camada de dados industriais da Alemanha também está sendo organizada por meio da Manufacturing-X, incluindo o projeto-farol Factory-X, liderado pela Siemens e pela SAP com um ecossistema de múltiplos parceiros. Isso apoia o compartilhamento federado de dados e uma semântica comum como facilitadores para implantações de automação multifornecedor. As restrições de fornecimento continuam a ser uma realidade operacional recorrente: em dezembro de 2025, 27,6% das empresas manufatureiras alemãs relataram estrangulamentos no fornecimento de produtos intermediários, o que reforça estratégias de aquisição como multissourcing, buffers mais elevados e projeto para substituição, favorecendo arquiteturas de controle modulares e capacidades definidas por software.

Cenário Competitivo

O mercado de automação de fábricas e controles industriais da Alemanha é moderadamente concentrado: Siemens, Bosch Rexroth, ABB, Schneider Electric e Mitsubishi Electric detêm coletivamente a maior parte da participação. A integração vertical oferece hardware, software e serviços de ciclo de vida em pacote, que reduzem o custo total de propriedade, posicionando os incumbentes fortemente nos programas automotivos e de eletrônicos, onde a responsabilidade de fornecedor único é primordial. A Siemens alavanca sua suíte de Indústrias Digitais, enquanto a ABB empacota movimento, robótica e análise em nuvem no ABB Ability.

Especialistas de médio porte como a Beckhoff Automation e a WAGO atendem à necessidade de flexibilidade dos fabricantes de máquinas por meio de plataformas de protocolo aberto baseadas em PC que reduzem royalties de software. Existe espaço branco na automação definida por software, que desacopla a lógica do hardware proprietário; os fornecedores que visam esse nicho dependem de computadores comerciais prontos para uso e ambientes de execução em contêineres. A robótica colaborativa permanece um segmento de crescimento: novos entrantes como Franka Emika e Yuanda Robotics comercializam braços sensíveis à força com preços 30-40% abaixo das marcas estabelecidas para penetrar em células de PMEs.

A fronteira competitiva desloca-se para a orquestração de ecossistemas, em vez de apenas especificações de produtos. A Siemens adquiriu a Mendix para incorporar desenvolvimento de aplicativos low-code, e a Schneider Electric fez parceria com o Microsoft Azure para integrar serviços de IoT em nuvem. Os depósitos de patentes relacionados à manutenção preditiva e gêmeos digitais saltaram significativamente em 2024, com depositantes alemães enfatizando arquiteturas híbridas que satisfazem a soberania enquanto alavancam a escala da nuvem.

Líderes do Setor de Automação de Fábricas e Controles Industriais da Alemanha

Siemens AG

Bosch Rexroth AG

ABB Ltd

Schneider Electric SE

Mitsubishi Electric Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A automação definida por software e a troca padronizada de dados continuam sendo um espaço em branco claro na Alemanha, particularmente para fabricantes que modernizam linhas legadas enquanto evitam a dependência de um único fornecedor e atendem a restrições de soberania. A Manufacturing-X (incluindo o projeto-farol Factory-X, liderado pela Siemens e pela SAP) oferece um arcabouço ativo para o compartilhamento federado e interoperável de dados industriais, o que sustenta a demanda por plataformas de borda, gateways e ferramentas de engenharia alinhadas a construtos da Indústria 4.0, como o Asset Administration Shell e o OPC UA.

A alocação orçamentária também está sendo direcionada para a digitalização impulsionada pela conformidade regulatória. A MaschinenDG alemã (dezembro de 2025) reforça as exigências de documentação digital para máquinas, enquanto o BSI publicou a orientação TR-03183 para ajudar os fabricantes a se prepararem para as obrigações do Cyber Resilience Act da UE, levando os fornecedores a incorporar cibersegurança e documentação de ciclo de vida em controladores, IPCs e cadeias de ferramentas de software. No lado da execução, investimentos anunciados sinalizam a continuidade da expansão da infraestrutura de manufatura inteligente, incluindo o anúncio da Siemens, em março de 2026, de um investimento de 200 milhões de euros em uma fábrica inteligente em Amberg, focado em infraestrutura inteligente e manufatura habilitada por IA.

Desenvolvimentos recentes do setor

- Julho de 2026: a Siemens anunciou um investimento de 300 milhões de euros na Alemanha para expandir a capacidade de produção de sistemas de distribuição de energia, incluindo atualizações em sua fábrica de painéis elétricos em Frankfurt e uma nova instalação de fornecedor em Offenbach. O investimento aumenta a profundidade da manufatura doméstica de hardware de eletrificação que sustenta plantas automatizadas, data centers e cadeias de suprimentos de e-mobilidade na Alemanha.

- Junho de 2026: a Siemens expandiu o Simatic AX Logic Control Engineering para incluir a programação em linguagem ladder XLad e suporte para controladores Simatic S7-1200 G2. A ampliação do fluxo de trabalho de engenharia entre famílias de controladores apoia a adoção de um desenvolvimento unificado e centrado em software em fábricas alemãs que padronizam suas cadeias de ferramentas de CLP e de borda com a Siemens.

- Outubro de 2025: a ABB comissionou o primeiro sistema de controle de processos da Alemanha certificado pela IEC 62443 e pronto para hidrogênio, em um parque químico da Saxônia, integrando 3.000 pontos de E/S e monitoramento de cibersegurança nativo. A implantação mostra como arquiteturas de controle certificadas em cibersegurança estão sendo combinadas com operações flexíveis em termos de combustível, apoiando a modernização da automação de processos no âmbito de programas de transição energética.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange o valor do hardware de automação industrial e controles industriais e do software relacionado utilizado dentro de instalações industriais alemãs para monitorar, controlar e automatizar processos de produção, linhas e máquinas. O dimensionamento é feito em termos de receita para produtos e soluções entregues na Alemanha durante o período do estudo.

Exclusões de escopo: excluímos hardware de TI de uso geral, automação de edifícios pura e dispositivos de IoT de consumo autônomos que não são projetados para ambientes de produção industrial.

Visão geral da segmentação

- Por Componente

- Controladores

- Controladores Lógicos Programáveis (CLPs)

- Sistemas de Controle Distribuído (SCD)

- PCs Industriais (PCIs)

- Acionamentos

- Motores

- Sensores

- Visão de Máquina

- Robótica

- Outros Acionamentos

- Controladores

- Por Tipo de Sistema de Controle

- Sistemas de Controle Discreto

- Sistemas de Controle de Processos

- Controle Supervisório e Aquisição de Dados (SCADA)

- Plataformas de Controle de Borda Habilitadas para IoT

- Por Setor Usuário Final

- Automotivo

- Máquinas e Equipamentos

- Eletrônicos e Semicondutores

- Alimentos e Bebidas

- Farmacêuticos e Químicos

- Metais e Mineração

- Outros Setores Usuários Finais

- Por Modelo de Implantação

- Sistemas de Controle On-Premises

- Plataformas de Controle Baseadas em Nuvem

- Arquiteturas Híbridas (Borda + Nuvem)

Fontes de dados, dimensionamento do mercado e validação

Pesquisa documental

O trabalho documental foi utilizado para construir a estrutura do modelo para a Alemanha e estabelecer parâmetros realistas antes da aplicação de dados primários. Baseamo-nos principalmente em referências públicas, como publicações do Destatis, séries de produção industrial do Eurostat, publicações da VDMA Robotics + Automation e indicadores selecionados de manufatura da IEA e da OCDE, para entender os ciclos de produção e para onde o investimento está sendo direcionado.

Para manter as premissas fundamentadas, também revisamos relatórios anuais de empresas, anúncios de investimento em plantas alemãs cobertos pela imprensa de renome e sites de associações que acompanham temas de adoção de automação. Quando necessário, foi utilizada uma assinatura paga para dados financeiros de empresas e notícias para verificar cruzadamente declarações de exposição à receita, e um banco de dados de embarques de importação e exportação foi consultado seletivamente para validar a movimentação direcional de categorias relevantes de controle e automação. As fontes de pesquisa documental listadas acima são apenas ilustrativas, e outras referências também foram utilizadas para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

Discussões primárias foram utilizadas para testar o escopo e entender se os clientes tratam as mudanças de preços e os gastos adjacentes como parte da automação industrial. Conversamos com fornecedores de automação, integradores de sistemas, distribuidores, equipes de engenharia de planta e líderes de manutenção de usuários finais em toda a Alemanha, e revalidamos os mesmos dados em vários setores de uso final para que nenhum setor isolado determinasse o resultado.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | Diretores executivos: 13% | |

| Nível intermediário: 56% | Líderes funcionais/de unidade: 33% | |

| Empresas menores: 16% | Gerentes: 54% |

Dimensionamento e previsão de mercado

O dimensionamento principal começa com uma construção top-down, na qual a atividade de manufatura e os sinais de capex da Alemanha são traduzidos em um conjunto de gastos com automação, que é então alocado entre categorias de automação industrial e controle usando divisões de adoção validadas. Para evitar depender de uma única direção, os resultados foram corroborados com verificações seletivas bottom-up, como amostragens de ASP x volumes de embarque para grupos comuns de dispositivos, e verificações de razoabilidade em relação à exposição de receita dos fornecedores à Alemanha.

Os insumos utilizados no modelo incluem tendências da produção industrial alemã, direção de entrada de pedidos e prazos de entrega para equipamentos de controle-chave, ciclos típicos de substituição e retrofit em plantas, intensidade de automação no nível da planta por setor de uso final, e a evolução de preços de controladores, acionamentos e principais dispositivos de detecção e interface. Quando um dado bottom-up estava ausente, as lacunas foram tratadas aplicando-se faixas de penetração conservadoras acordadas durante as entrevistas, que foram então ajustadas por meio de verificações cruzadas com padrões conhecidos de instalação e atualização.

Para a previsão, foi utilizada análise de cenários, pois a demanda industrial na Alemanha pode oscilar rapidamente em função de pedidos de exportação, custos de energia e o momento dos investimentos. A visão prospectiva é construída ajustando o conjunto de demanda sob um cenário-base e, em seguida, aplicando faixas validadas por especialistas para a intensidade de automação e a precificação, de modo que a curva permaneça consistente com a forma como os projetos são aprovados e entregues na prática.

Validação de dados e ciclo de atualização

Os resultados são verificados de mais de uma forma para que exageros evidentes não passem sem correção. Comparamos os totais modelados com sinais independentes, como a direção do faturamento das associações, a movimentação da produção industrial e ciclos de investimento visíveis, e quaisquer grandes discrepâncias são revisadas novamente antes da aprovação final.

Se uma premissa-chave se altera, como uma mudança nos prazos de entrega, adiamentos de projetos ou quedas de preço inesperadas, os dados relacionados são recontatados e o modelo é recalculado. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando eventos materiais afetam o investimento industrial na Alemanha. Antes da entrega, é realizada uma revisão final por analista para que os clientes recebam a visão mais atualizada.

Tamanho do mercado alemão de automação industrial e controles industriais segundo a Mordor Intelligence, comparado a outras estimativas publicadas

Os valores de mercado publicados para este segmento podem parecer bastante distantes entre si, mesmo quando os estudos usam rótulos semelhantes, porque o limite de escopo não é consistente e o conjunto de demanda pressuposto difere. As diferenças também surgem quando alguns estudos utilizam categorias mais amplas de automação industrial, aplicam curvas de adoção agressivas ou misturam números de faturamento com dimensionamento por receita de produtos.

Na Alemanha, os principais fatores de divergência costumam ser se a robótica e a visão de máquina são contabilizadas como parte do mesmo mercado, se os serviços de integração de sistemas são incluídos como um item de linha relevante, e como a precificação é tratada quando os prazos de entrega diminuem e os descontos retornam. O momento cambial e o ciclo de atualização também importam, já que o sentimento de capex industrial na Alemanha pode mudar dentro de um ano e estimativas mais antigas podem não refletir essa mudança.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 10,76 bilhões de USD (2025) | |

| Editora do setor A | 5,06 bilhões de USD (2024) | Utiliza um ano-base diferente e pode refletir um conjunto de receita contabilizado mais estreito, com reconciliação menos explícita em relação à intensidade de automação em toda a Alemanha por setor de uso final e tratamento menos consistente da evolução de preços ao longo do ciclo. |

| Órgão setorial B | 17,30 bilhões de USD (2024) | Representa o faturamento de uma cesta mais amplo de robótica e automação, que pode incluir pacotes de robótica e visão de máquina que ficam fora da automação industrial e dos controles industriais quando o mercado é definido como receita de produtos e soluções para controle industrial e automação em plantas. |

A tabela mostra uma ampla dispersão principalmente porque a cesta medida é diferente, e o ano-base e a lógica de precificação amplificam essa lacuna. No modelo da Mordor Intelligence, o total da Alemanha é construído a partir de sinais de demanda ligados à produção manufatureira e ao capex, sendo então limitado por divisões de adoção validadas para controles industriais e automação industrial, em vez de usar o faturamento de robótica e automação como um proxy direto. Com insumos claros e verificações repetíveis, a estimativa permanece fácil de acompanhar e prática para discussões de planejamento.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de automação de fábricas e controles industriais da Alemanha em 2026?

O mercado é avaliado em USD 11,3 bilhões em 2026 e prevê-se que cresça a um CAGR de 5,05% para USD 14,45 bilhões até 2031.

Qual categoria de componente comanda o maior gasto?

Os controladores dominam com 66,31% da receita de 2025 e continuam a expandir devido às atualizações obrigatórias de cibersegurança.

Qual segmento de usuário final apresenta o crescimento mais rápido?

Eletrônicos e semicondutores exibem um CAGR de 6,25% à medida que a Alemanha localiza a produção de chips ao amparo da Lei Europeia de Chips.

Qual modelo de implantação está ganhando impulso apesar das regras de soberania de dados?

As plataformas de controle baseadas em nuvem apresentam o maior crescimento com um CAGR de 5,65%, embora os sistemas on-premises ainda prevaleçam.

Como as PMEs financiam projetos de automação?

Muitas PMEs combinam subsídios do programa Digital Jetzt com empréstimos de fomento do KfW ou optam por contratos de leasing e automação como serviço para reduzir os custos iniciais.

O que está impulsionando a mudança em direção às plataformas de borda IoT?

Os fabricantes desejam análises em tempo real sem enviar dados proprietários para nuvens públicas, levando a um CAGR de 5,9% para soluções de controle de borda habilitadas para IoT.

Página atualizada pela última vez em: