Tamanho e Participação do Mercado de Pacotes de Baterias para Veículos Comerciais Elétricos na Alemanha

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

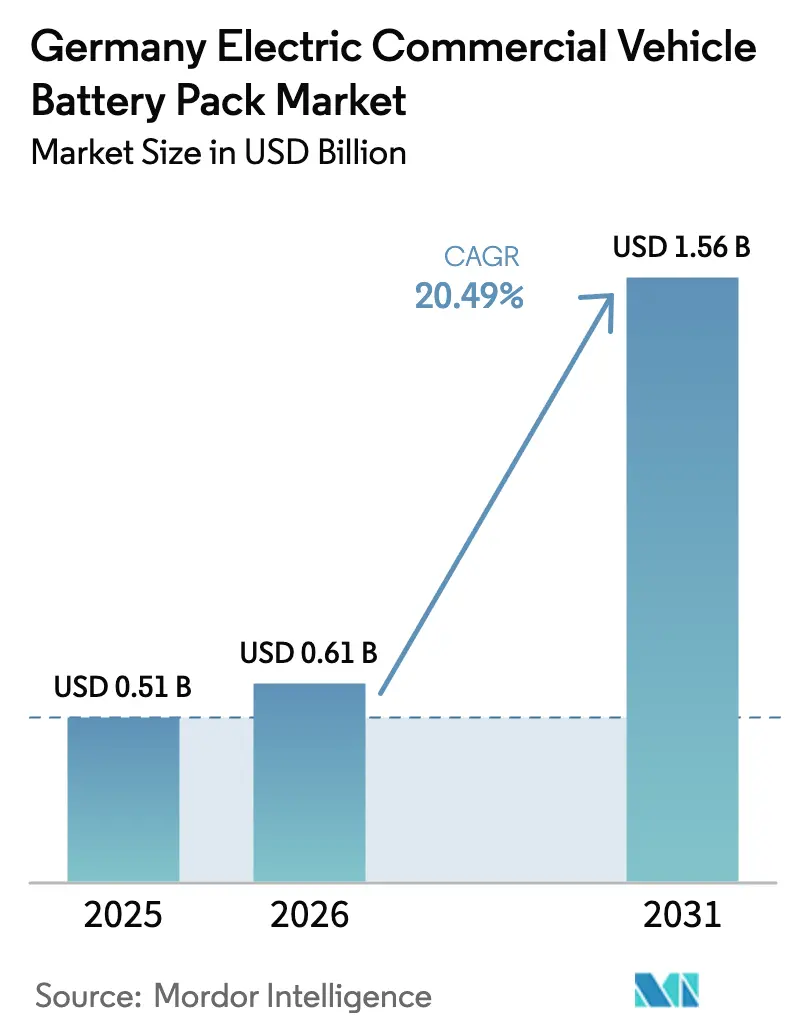

| Tamanho do mercado no ano base (2025) | 0.51 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.49% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pacotes de Baterias para Veículos Comerciais Elétricos na Alemanha por Mordor Intelligence

Espera-se que o tamanho do mercado alemão de pacotes de baterias para veículos comerciais elétricos aumente de USD 0,51 bilhão em 2025 para USD 0,61 bilhão em 2026 e atinja USD 1,56 bilhão até 2031, crescendo a um CAGR de 20,49% no período de 2026 a 2031. A aceleração decorre da mudança de foco da Alemanha, que sai da dominância dos veículos elétricos de passageiros em direção à eletrificação de frotas, à medida que a vantagem do custo total de propriedade (TCO) do diesel entra em colapso. Os operadores estão recorrendo cada vez mais a caminhões e ônibus elétricos a bateria, impulsionados por uma recalibração dos subsídios federais, mandatos rigorosos de CO₂ da UE para veículos pesados e uma queda acentuada nos custos dos pacotes de fosfato de ferro e lítio (LFP). Embora os veículos comerciais leves continuem liderando nas taxas de adoção, os ônibus articulados e os caminhões pesados estão prontos para liderar a próxima onda de crescimento, especialmente à medida que sistemas avançados permitem carregamento rápido. Inovações como arquiteturas célula a pacote e o estabelecimento de cadeias de suprimento localizadas de ânodo estão reduzindo os preços dos pacotes. No entanto, os corredores limitados de carregamento para caminhões são o principal obstáculo operacional para o mercado alemão de pacotes de baterias para veículos comerciais elétricos.

Principais Conclusões do Relatório

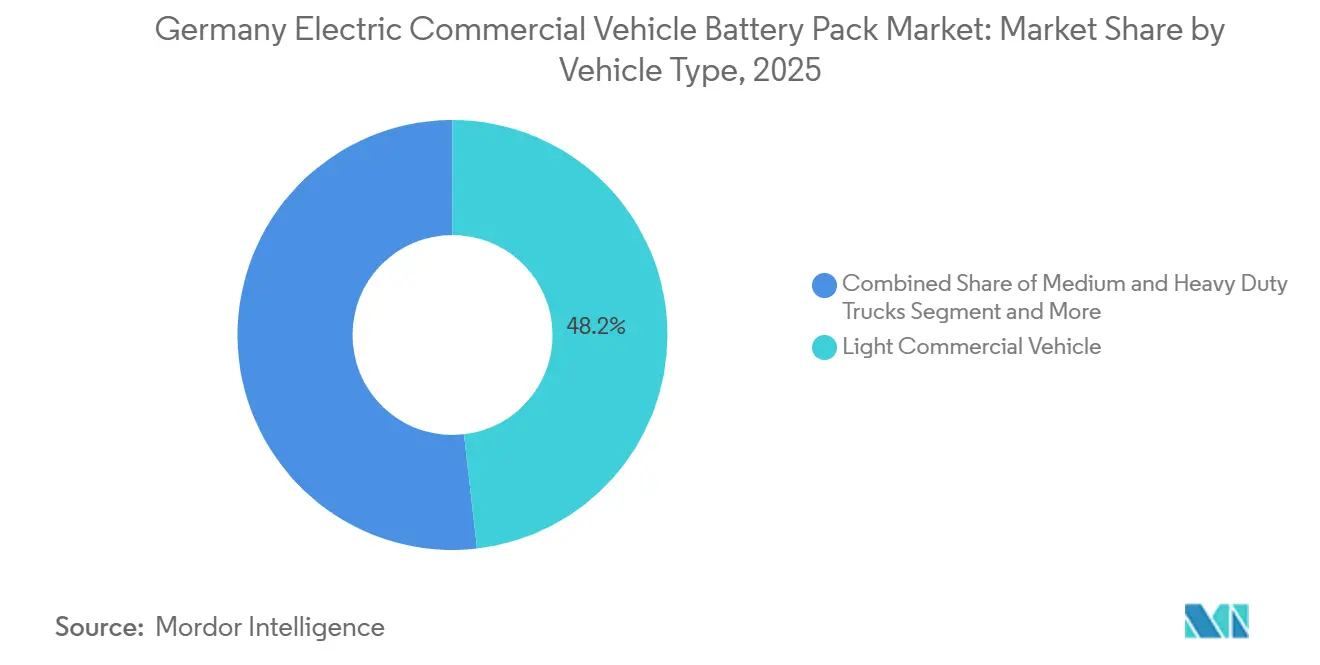

- Por tipo de veículo, os veículos comerciais leves lideraram com 48,18% da participação do mercado alemão de pacotes de baterias para veículos comerciais elétricos em 2025; espera-se que caminhões de médio e pesado porte avancem a um CAGR de 22,38% até 2031.

- Por propulsão, as plataformas elétricas a bateria capturaram uma participação de 81,62% do mercado alemão de pacotes de baterias para veículos comerciais elétricos em 2025, enquanto os híbridos plug-in ficaram para trás, com os sistemas de veículos elétricos a bateria crescendo a um CAGR de 21,21%.

- Por química, o Fosfato de Ferro e Lítio (LFP) detinha 45,09% da participação do mercado alemão de pacotes de baterias para veículos comerciais elétricos em 2025. Projeta-se que o Fosfato de Ferro, Manganês e Lítio (LMFP) se expanda a um CAGR de 22,52% até 2031.

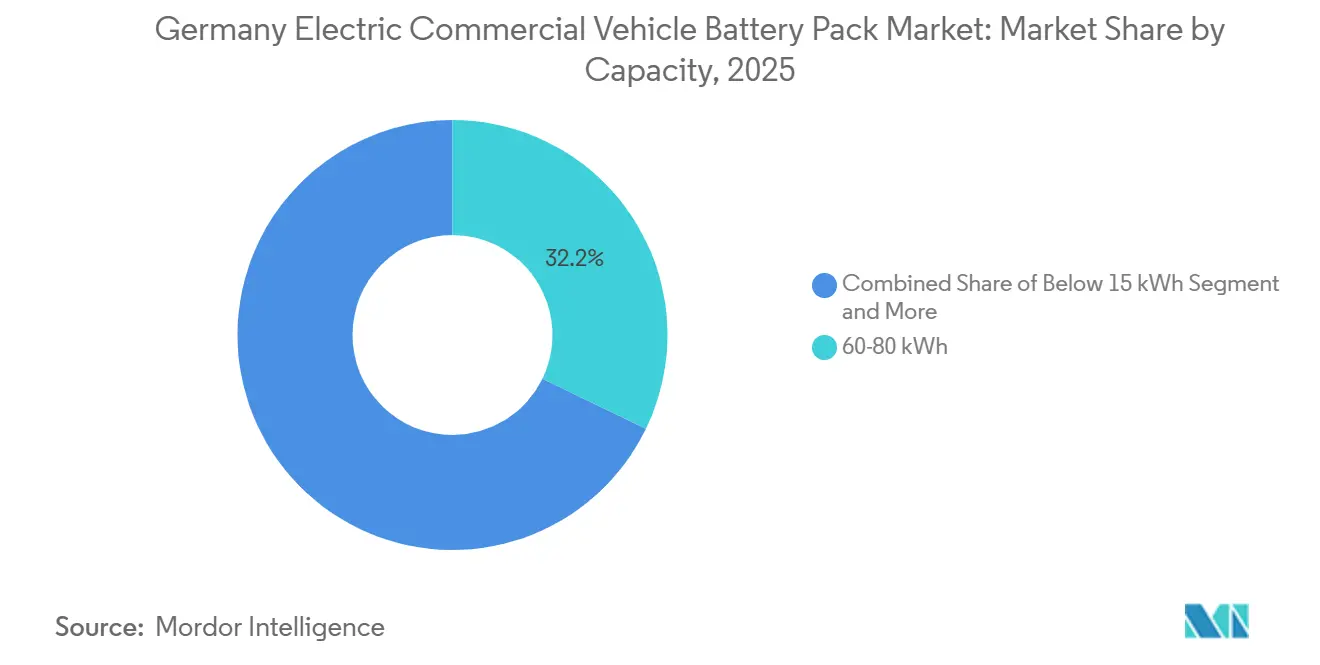

- Por capacidade, os pacotes de 60 a 80 kWh representaram uma participação de 32,19% do mercado alemão de pacotes de baterias para veículos comerciais elétricos em 2025, enquanto se espera que os pacotes acima de 150 kWh cresçam a um CAGR de 20,71%.

- Por forma de bateria, as células prismáticas lideraram o mercado alemão de pacotes de baterias para veículos comerciais elétricos, representando 42,16% do mercado em 2025; os formatos cilíndricos registraram o crescimento mais rápido, a um CAGR de 20,98%.

- Por classe de tensão, os sistemas de 400 a 600 V representaram 36,28% do tamanho do mercado alemão de pacotes de baterias para veículos comerciais elétricos em 2025, e as soluções acima de 800 V estão no caminho certo para um CAGR de 21,16%.

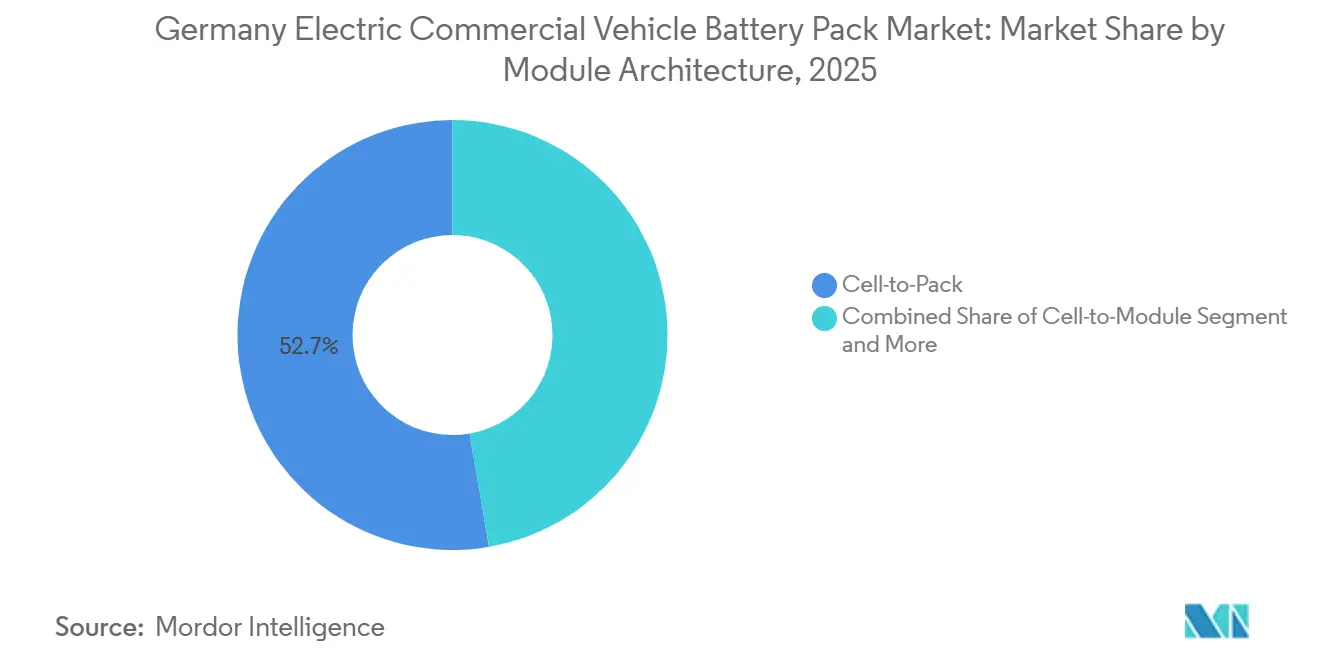

- Por arquitetura de módulo, os projetos célula a pacote dominaram o mercado alemão de pacotes de baterias para veículos comerciais elétricos, representando 52,72% do mercado em 2025 e com expectativa de registrar o CAGR mais rápido de 21,41% até 2031.

- Por componente, os cátodos representaram 43,12% do mercado alemão de pacotes de baterias para veículos comerciais elétricos em 2025; os ânodos registraram o CAGR mais alto de 20,82% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Pacotes de Baterias para Veículos Comerciais Elétricos na Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Subsídios Federais para Veículos Comerciais Elétricos | +3.2% | Alemanha, com repercussão na Áustria e nos Países Baixos | Curto prazo (≤ 2 anos) |

| Metas de CO₂ para Veículos Pesados na Europa | +2.8% | Alemanha com alinhamento europeu | Longo prazo (≥ 4 anos) |

| Queda de Custos dos Pacotes LFP | +2.1% | Alemanha e base europeia mais ampla | Médio prazo (2 a 4 anos) |

| Limites de Ruído para Logística Urbana Noturna | +1.9% | Cidades alemãs, com expansão para toda a Europa | Médio prazo (2 a 4 anos) |

| Plataformas de Ônibus de 800 V | +1.6% | Alemanha, com potencial de exportação tecnológica | Médio prazo (2 a 4 anos) |

| Contratos de Bateria como Serviço | +1.4% | Autoridades de transporte público alemãs | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Programa Federal de Subsídios para Veículos Comerciais Elétricos Impulsionando o Crescimento do Mercado

O programa nacional de incentivos da Alemanha está melhorando significativamente a economia dos caminhões elétricos a bateria. Ao reduzir os custos de propriedade e acelerar os prazos de aquisição, o programa permite transições de frota mais rápidas e torna os veículos comerciais elétricos mais atrativos para os operadores [1]"Diretrizes de Subsídios para Veículos Comerciais 2024-27,", Ministério Federal do Digital e dos Transportes, bmvi.de. As cláusulas de conteúdo local protegem os fornecedores domésticos e neutralizam parcialmente as vantagens de custo chinesas. O programa se concentra em pacotes acima de 40 kWh, catalisando a demanda nas classes de médio e pesado porte que enfrentam lacunas de infraestrutura. As partes interessadas expressam preocupação de que o encerramento em 2027 possa criar um abismo de volume, mas os pedidos antecipados de curto prazo conferem impulso ao mercado alemão de pacotes de baterias para veículos comerciais elétricos. Os fabricantes de equipamentos originais estão agora adiantando os cronogramas de produção para maximizar a captação de subsídios e garantir alocações de células.

Metas de CO₂ da UE para Veículos Pesados

A exigência de Bruxelas de uma redução de 90% nas emissões de veículos pesados até 2040 converte a demanda por baterias de opcional para obrigatória[2]"Regulamento (UE) 2024/2823 sobre Normas de CO₂ para Veículos Pesados,", Comissão Europeia, europa.eu. Os caminhões não conformes atrairão penalidades por grama de CO₂ excedente, forçando os fabricantes de equipamentos originais alemães a encerrar novos programas de combustão interna. As metas intermediárias de 2030 aceleram o redesenho das plataformas, empurrando o mercado alemão de pacotes de baterias para veículos comerciais elétricos em direção a pacotes de maior capacidade em detrimento de soluções híbridas provisórias. As equipes de aquisição agora garantem contratos de fornecimento de quatro anos para reduzir o risco de conformidade. O regulamento estabiliza a demanda de longo prazo, mas intensifica a pressão de abastecimento de curto prazo.

Custo dos Pacotes LFP Cai Abaixo de USD 100/kWh

Em 2025, as frotas de entrega urbana estarão operando veículos elétricos a custos equivalentes aos dos seus homólogos a diesel, devido à queda nos preços dos pacotes de baterias e sem a necessidade de subsídios governamentais[3]"Pesquisa de Preços de Baterias 2025,", BloombergNEF, bloomberg.com. Essa transformação é impulsionada principalmente por avanços na química das baterias, notadamente uma menor dependência de commodities voláteis como cobalto e níquel, levando a custos operacionais mais estáveis. Os principais operadores de logística, incluindo Deutsche Post e DB Schenker, aumentaram os pedidos de vans elétricas, sinalizando uma demanda robusta e crescente no mercado alemão. Essa maior adoção está fortalecendo a demanda fundamental por veículos comerciais elétricos.

Os fabricantes canalizam investimentos para a montagem de células com base europeia para navegar pelos riscos geopolíticos e fortalecer a resiliência da cadeia de suprimentos. Olhando para o futuro, especialistas do setor preveem quedas contínuas nos custos das baterias, potencialmente abrindo caminho para que a eletrificação de caminhões regionais maiores se torne viável e lucrativa até o final da década.

Contratos de Ônibus com Bateria como Serviço

As agências de transporte público alemãs estão arrendando baterias para ônibus elétricos por meio de planos de taxa de serviço, reduzindo significativamente os custos iniciais dos veículos. Os fornecedores assumem os riscos de degradação e reciclagem, convertendo as baterias em armazenamento de segunda vida após o uso pela frota. Esse modelo não apenas libera os orçamentos municipais, mas também está ganhando espaço no setor de carga, ampliando seu apelo de mercado. As instituições financeiras são atraídas pela Bateria como Serviço (BaaS) por seus perfis de fluxo de caixa, que se assemelham aos de ativos de infraestrutura. Tal estrutura não apenas diversifica os fluxos de receita no mercado alemão de pacotes de baterias para veículos comerciais elétricos, mas também facilita o caminho para que operadores menores adotem essas inovações.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Corredores Escassos de Carregamento para Caminhões | -2.3% | Rodovias alemãs, rotas transfronteiriças | Médio prazo (2 a 4 anos) |

| Prêmio de Custo Inicial em Relação ao Diesel | -1.8% | Alemanha, orçamentos de frotas | Curto prazo (≤ 2 anos) |

| Atrasos no Licenciamento de Plantas de Grafite | -1.2% | Regiões industriais alemãs | Longo prazo (≥ 4 anos) |

| Volatilidade das Taxas de Licença do Fosfato de Ferro, Manganês e Lítio | -0.9% | Fabricantes de células alemães | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Corredores Escassos de Carregamento para Caminhões

As principais empresas de logística estão recorrendo cada vez mais a frotas de entrega urbana elétrica devido a uma queda significativa nos preços dos pacotes de baterias, tornando-as competitivas com o diesel. No entanto, a infraestrutura não acompanhou o ritmo, particularmente para veículos pesados. O número de pontos de carregamento rápido fica aquém das metas, limitando a eficiência de longa distância e potencialmente levando a gargalos futuros se a implantação não acelerar. Como medida provisória, os fabricantes de equipamentos originais estão implantando reboques de carregamento móvel e, em um movimento estratégico para mitigar riscos geopolíticos, as cadeias de suprimentos estão se voltando para a montagem de células europeia.

Atrasos no Licenciamento de Plantas de Grafite

Apesar dos esforços para fortalecer a produção doméstica, uma parcela significativa do grafite processado na Alemanha ainda depende de importações. As novas plantas na UE enfrentam um obstáculo demorado: a obtenção de licenças ambientais pode levar um tempo considerável. Os fabricantes de células alemães, priorizando a segurança, mantêm níveis de estoque mais elevados, o que, por sua vez, imobiliza seu capital de giro. Essa abordagem cautelosa ressalta a fragilidade do mercado: qualquer perturbação no comércio poderia impactar significativamente a produção de pacotes de baterias, especialmente para veículos comerciais leves, que representam o maior segmento de volume do mercado. Embora os formuladores de políticas estejam ativamente elaborando regulamentações mais simplificadas, os prazos de implementação permanecem incertos. Tais incertezas, especialmente em torno dos gargalos de matérias-primas, lançam uma sombra sobre as perspectivas do mercado alemão de pacotes de baterias para veículos comerciais elétricos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Mandatos Regulatórios Impulsionam a Adoção de Veículos Pesados

Os veículos comerciais leves (VCLs) detinham 48,18% da participação do mercado alemão de pacotes de baterias para veículos comerciais elétricos em 2025, sustentados por frotas de correio e postal que operam rotas diárias de 100 a 200 km. Os aumentos de remessas no comércio eletrônico sustentam a demanda básica por pacotes na faixa de 60 a 80 kWh. Em contraste, os caminhões de médio e pesado porte mostram o CAGR mais rápido de 22,38%, à medida que os subsídios de política superam as preocupações persistentes com custos e capacidade de carga. As subvenções federais para caminhões pesados aceleraram os pedidos e apressaram os lançamentos de plataformas. As regulamentações de ruído urbano e as zonas de baixa emissão estão fortalecendo a eletrificação dos veículos comerciais leves (VCLs), enquanto as penalidades de CO₂ da UE estão direcionando os fabricantes de equipamentos originais (OEMs) para transmissões elétricas a bateria para longas distâncias.

Os operadores de frotas estão consolidando pedidos para obter vagas de produção prioritárias e negociar melhores preços em células a granel. O foco da inovação está em projetos de pacotes modulares que permitem às frotas trocar cartuchos para otimizar o alcance. Enquanto o carregamento noturno em depósito é padrão para VCLs, as estações públicas de alta potência são essenciais para caminhões em rotas longas. Como resultado, o mercado alemão de pacotes de baterias para veículos comerciais elétricos está traçando um caminho de dupla velocidade: os volumes de VCLs estão impulsionando as receitas iniciais, enquanto as plataformas de caminhões estão prontas para alcançar escala no futuro.

Por Tipo de Propulsão: A Dominância Elétrica a Bateria Torna-se Estrutural

Os veículos elétricos a bateria capturaram 81,62% das entregas de 2025 e registrarão um CAGR de 21,21% à medida que os fabricantes de equipamentos originais eliminam gradualmente os híbridos plug-in. As regras de emissão zero no escapamento e a manutenção mais simples da transmissão inclinam as frotas para os BEVs, apesar dos preços iniciais mais elevados. Os PHEVs são encontrados apenas em operadores de ônibus regionais que carecem de atualizações de energia em depósito. Os sistemas de crédito regulatório também incentivam os BEVs puros, aprofundando sua vantagem no mercado alemão de pacotes de baterias para veículos comerciais elétricos em soluções de propulsão.

Os ecossistemas de carregamento estão se adaptando: o software de carregamento inteligente em depósito escalona a carga para evitar tarifas de pico, enquanto os carregadores de megawatt estão sendo testados ao longo do corredor Reno-Meno. Os fornecedores de componentes agora ajustam os sistemas térmicos para permitir ciclos de carregamento rápido em corrente contínua mais rápidos, a fim de atender às janelas de entrega apertadas. Com os valores residuais se estabilizando, as empresas de leasing estão cada vez mais abertas a subscrever frotas de BEVs, ampliando assim o acesso para as PMEs. As partes interessadas antecipam que a participação de mercado dos PHEVs diminuirá, solidificando ainda mais o impulso por trás das plataformas elétricas a bateria.

Por Química de Bateria: LFP Lidera Enquanto LMFP Ganha Tração

Os pacotes LFP comandaram uma participação de 45,09% em 2025 devido aos seus menores custos, segurança e cadeias de suprimentos estáveis. A ausência de níquel e cobalto protege os preços da volatilidade dos metais, conferindo ao LFP uma vantagem estratégica no mercado alemão de pacotes de baterias para veículos comerciais elétricos. O LMFP, no entanto, registra um CAGR ágil de 22,52%, prometendo uma densidade de energia 10 a 15% maior sem comprometer a estabilidade térmica. Os fabricantes de equipamentos originais reservam o LMFP para caminhões regionais premium, onde a economia de peso do pacote permite carga útil extra.

As químicas NMC permanecem essenciais para ônibus de longa distância que exigem pegadas compactas, mas as misturas de alto teor de níquel estão sujeitas a oscilações de preço. Os fornecedores estão cada vez mais co-localizando linhas de LFP e LMFP para se proteger contra mudanças de demanda. Os protótipos de estado sólido estão entrando em validação, mas não influenciarão o volume antes de 2029. As químicas estão evoluindo de uma dominância orientada por custos para portfólios em camadas de desempenho que permitem às frotas combinar as características do pacote com os ciclos de trabalho.

Por Capacidade: Ponto Ideal de Médio Alcance, Aumento no Segmento de Alta Capacidade

A faixa de 60 a 80 kWh entregou 32,19% da receita de 2025, impulsionada por vans de última milha e veículos de serviço municipal. As unidades acima de 150 kWh estão crescendo a um CAGR de 20,71%, à medida que caminhões elétricos rodoviários e ônibus interurbanos buscam autonomia de 500 km. Os padrões de carregamento em depósito favorecem pacotes de baterias menores para distribuição de média distância. No entanto, os sistemas de próxima geração estão se inclinando para pacotes maiores para aproveitar o potencial dos carregadores ultrarrápidos. Uma vez que a infraestrutura Deutschlandnetz atinja seus marcos, o mercado alemão de pacotes de baterias para veículos comerciais elétricos, particularmente nos segmentos de alta capacidade, está pronto para crescer significativamente.

Os projetistas estão agora incorporando pacotes estruturais nas vigas do chassi, alcançando redução de peso e maximizando o espaço de carga. Com o dimensionamento modular de capacidade, os operadores de frotas podem dimensionar de forma otimizada as baterias para diferentes ciclos de trabalho. Para promover cargas mais pesadas em caminhões de longa distância, os formuladores de políticas estão considerando descontos em pedágios vinculados à capacidade do veículo. Essa combinação de capacidades equilibra a relação custo-eficácia e a demanda de energia, especialmente à medida que os avanços tecnológicos aumentam a densidade de energia e reduzem o tempo de inatividade para carregamento.

Por Forma de Bateria: Eficiência Prismática vs. Escalabilidade Cilíndrica

As células prismáticas lideraram com uma participação de 42,16% em 2025, valorizadas pela eficiência de embalagem e pelos caminhos térmicos diretos. As células planas grandes simplificam os layouts das barras de barramento e se adequam aos formatos célula a pacote, fundamentais para o mercado alemão de pacotes de baterias para veículos comerciais elétricos. As células cilíndricas do tipo 4680, no entanto, registram um CAGR de 20,98%, aproveitando as economias de escala das linhas de veículos de passageiros. Os formatos de bolsa atendem a retrofits personalizados onde o empilhamento flexível importa mais do que a densidade volumétrica.

Os fabricantes otimizam as placas de resfriamento para blocos prismáticos, reduzindo o tempo de montagem. Os pacotes cilíndricos ganham terreno em VCLs sensíveis a custos, onde uma densidade volumétrica ligeiramente menor é uma troca aceitável. À medida que a densidade de energia cilíndrica se aproxima dos níveis prismáticos, estratégias de forma mista podem surgir. Por ora, as escolhas de formato refletem contratos de fornecimento e herança de plataforma, em vez de superioridade técnica clara.

Por Classe de Tensão: Sistemas Legados de 400 a 600 V Cedem Espaço para Soluções Acima de 800 V

Os sistemas que operam a 400 a 600 V representaram 36,28% das remessas de 2025, espelhando as arquiteturas legadas de veículos de passageiros. O impulso para reduzir os tempos de carregamento está impulsionando as soluções acima de 800 V a um CAGR de 21,16%, particularmente para caminhões pesados. Os pacotes de nível intermediário de 600 a 800 V fazem a ponte entre o hardware de depósito existente e os futuros padrões de megawatt. Os fornecedores de componentes expandem as classificações de isolamento e desenvolvem contatores de alta tensão para apoiar a transição no mercado alemão de pacotes de baterias para veículos comerciais elétricos.

Os inversores e carregadores de bordo evoluem em sincronia, aumentando os custos iniciais, mas reduzindo as despesas operacionais ao longo da vida útil por meio de ganhos de eficiência. As frotas com cronogramas de rota apertados levam em conta as economias de tempo de inatividade para justificar o prêmio. O consenso do setor espera que acima de 800 V domine as novas plataformas de longa distância após 2028, embora estratégias de dupla tensão possam persistir durante a construção da infraestrutura.

Por Arquitetura de Módulo: Célula a Pacote Redefine a Integração

A arquitetura célula a pacote capturou uma participação de 52,72% e ocupa o topo do gráfico de crescimento com um CAGR de 21,41%. A eliminação de módulos intermediários reduz drasticamente a contagem de peças e eleva a densidade de energia volumétrica em aproximadamente 15%. Os produtores alemães adaptam amortecedores térmicos entre as fileiras de células para atender às rigorosas regras de segurança contra incêndio da UNECE. Os formatos célula a módulo ainda atraem operadores que valorizam a facilidade de manutenção em campo. O módulo a pacote permanece relevante para conversões de chassi sob medida em frotas especializadas.

À medida que os projetos de pacotes convergem para conceitos estruturais, os fabricantes de equipamentos originais recuperam o espaço sob o piso para a carga útil. O CTP também se alinha com a dominância das células prismáticas, reforçando a adoção mútua. A mudança de arquitetura ancora as quedas de custos, tornando a paridade de preços sem subsídios plausível nos segmentos de uso leve até 2028.

Por Componente: Dominância do Cátodo, Impulso do Ânodo

Os cátodos representaram 43,12% do valor da lista de materiais de 2025, tornando-os o principal ponto de alavancagem para custo e desempenho. As misturas de LFP e LMFP de alto teor de manganês reduzem os custos, mas preservam a estabilidade. Os ânodos crescem a um CAGR de 20,82%, à medida que o grafite enriquecido com silício eleva a densidade de energia em até 20%. As melhorias incrementais em eletrólitos e separadores estão abrindo caminho para avanços cruciais nos avanços tecnológicos de estado sólido previstos para o final da década.

Para mitigar a volatilidade das matérias-primas, os fabricantes alemães estão adotando a reciclagem de cátodos em circuito fechado, alcançando altas taxas de recuperação de lítio e manganês. Essa integração vertical não apenas protege as margens de lucro, mas também garante a conformidade com a rastreabilidade regulatória. Consequentemente, a evolução desses componentes se alinha com a tendência abrangente no mercado alemão de pacotes de baterias para veículos comerciais elétricos, que é caracterizada por um impulso por inovações orientadas para a eficiência e um foco na captura de valor localizado.

Análise Geográfica

A Alemanha ancora as cadeias de suprimentos europeias com múltiplas gigafábricas entrando em operação e o regime de incentivos mais abrangente do continente. Os fabricantes de equipamentos originais domésticos garantiram contratos de células de longo prazo que garantem volume para o mercado alemão de pacotes de baterias para veículos comerciais elétricos e atendem aos limites de conteúdo local. Os planos federais de infraestrutura também alinham as subvenções de carregamento em depósito com os corredores de carga, facilitando a implantação.

A França e os Países Baixos vizinhos adotam metas de CO₂ semelhantes e oferecem isenções fiscais para caminhões de emissão zero, criando vias de exportação para os montadores de pacotes alemães. As frotas de logística transfronteiriça estão cada vez mais padronizando nos sistemas de 400 a 600 V de especificação alemã para simplificar a manutenção. A Europa Oriental fica para trás devido a restrições econômicas e carregamento escasso, mas permanece uma fronteira de crescimento estratégico assim que os fundos de coesão da UE abordem as lacunas de infraestrutura.

A adoção antecipada da Europa do Norte fornece um campo de provas para plataformas acima de 800 V, fornecendo aos fornecedores alemães dados de campo para projetos de segunda geração. A localização central da Alemanha encurta os prazos de entrega para os portos escandinavos e os centros de distribuição ibéricos, reforçando seu status de hub. A sincronização regulatória e a adjacência logística sustentam coletivamente um efeito multiplicador regional que fortalece o mercado alemão de pacotes de baterias para veículos comerciais elétricos além das fronteiras domésticas.

Cenário Competitivo

A concentração do mercado permanece moderada, à medida que os pesos-pesados globais e os novatos europeus disputam contratos com fabricantes de equipamentos originais. A expansão de EUR 7,3 bilhões (USD 8,54 bilhões) da CATL em Erfurt eleva a capacidade para 100 GWh até 2026, reduzindo as lacunas de custo em relação às importações asiáticas. A montagem localizada da BYD permite que os operadores de frotas acessem ofertas integradas de chassi mais bateria. Os concorrentes domésticos Northvolt e PowerCo priorizam alianças estratégicas com Daimler, MAN e Volkswagen, enfatizando a soberania da cadeia de suprimentos.

O acordo de uma década da Samsung SDI para fornecer à Daimler consolida os pacotes ricos em níquel de alta energia para caminhões premium. Os integradores alemães menores competem em aplicações de nicho, como vans refrigeradas e caminhões de coleta de lixo, onde a personalização supera a escala. Os participantes de Bateria como Serviço, como a Leclanché, conquistam receitas de serviços, diversificando os pools de valor do setor alemão de pacotes de baterias para veículos comerciais elétricos.

A inclinação regulatória em favor do conteúdo europeu poderia favorecer o volume da Northvolt e da ACC assim que as expansões se estabilizem. No entanto, os players chineses ainda mantêm uma vantagem tecnológica nas implementações de LMFP e CTP, compelindo as empresas locais a acelerar as alianças de P&D. A dinâmica competitiva, portanto, depende de uma combinação de capacidade, química, liderança e navegação de políticas.

Líderes do Setor de Pacotes de Baterias para Veículos Comerciais Elétricos na Alemanha

Contemporary Amperex Technology Co. Ltd. (CATL)

NorthVolt AB

Samsung SDI Co. Ltd.

LG Energy Solution Ltd.

BYD Company Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Mercedes-Benz Trucks apresentou o eActros 400, uma nova variante de caminhão elétrico a bateria, baseada na tecnologia do eActros 600. O eActros 400 conta com dois pacotes de baterias LFP de 207 kWh, totalizando 414 kWh, demonstrando avanços no mercado de pacotes de baterias com sua alta densidade de energia e eficiência, que contribuem para a crescente adoção de veículos elétricos.

- Maio de 2025: A Daimler Buses está prestes a apresentar suas mais recentes inovações na Cúpula UITP 2025 em Hamburgo, com ênfase em sustentabilidade, eficiência de custos e a evolução digital dos ônibus elétricos urbanos. Fazendo sua estreia pública na cúpula, o Mercedes-Benz eCitaro contará com uma nova e mais potente bateria NMC de quarta geração (NMC4), destacando os avanços no mercado de pacotes de baterias.

Escopo do Relatório do Mercado de Pacotes de Baterias para Veículos Comerciais Elétricos na Alemanha

O relatório do mercado de pacotes de baterias para veículos comerciais elétricos na Alemanha é segmentado por tipo de veículo (veículo comercial leve, caminhão de médio e pesado porte e ônibus), tipo de propulsão (veículo elétrico a bateria e veículo elétrico híbrido plug-in), química da bateria (fosfato de ferro e lítio, LMP (fosfato de ferro, manganês e lítio), NMC (óxido de níquel, manganês e cobalto), NCA (óxido de níquel, cobalto e alumínio), LTO (óxido de titânio e lítio) e outros (LCO, LMO, NMX, tecnologias emergentes de bateria, etc.)), capacidade (abaixo de 15 kWh, 15 kWh a 40 kWh, 40 kWh a 60 kWh, 60 kWh a 80 kWh, 80 kWh a 100 kWh, 100 kWh a 150 kWh e acima de 150 kWh), forma da bateria (cilíndrica, bolsa e prismática), classe de tensão (abaixo de 400 V, 400 a 600 V, 600 a 800 V e acima de 800 V), arquitetura de módulo (CTM, CTO e MTP) e componente (ânodo, cátodo, eletrólito e separador). As previsões de mercado são fornecidas em termos de valor (USD) e volume (unidades).

| Veículo Comercial Leve |

| Caminhão de Médio e Pesado Porte |

| Ônibus |

| Veículo Elétrico a Bateria |

| Veículo Elétrico Híbrido Plug-in |

| LFP (Fosfato de Ferro e Lítio) |

| LMFP (Fosfato de Ferro, Manganês e Lítio) |

| NMC (Óxido de Níquel, Manganês e Cobalto) |

| NCA (Óxido de Níquel, Cobalto e Alumínio) |

| LTO (Óxido de Titânio e Lítio) |

| Outros (LCO, LMO, NMX, Tecnologias Emergentes de Bateria, etc.) |

| Abaixo de 15 kWh |

| 15 a 40 kWh |

| 40 a 60 kWh |

| 60 a 80 kWh |

| 80 a 100 kWh |

| 100 a 150 kWh |

| Acima de 150 kWh |

| Cilíndrica |

| Bolsa |

| Prismática |

| Abaixo de 400 V (48 a 350 V) |

| 400 a 600 V |

| 600 a 800 V |

| Acima de 800 V |

| Célula a Módulo (CTM) |

| Célula a Pacote (CTP) |

| Módulo a Pacote (MTP) |

| Ânodo |

| Cátodo |

| Eletrólito |

| Separador |

| Por Tipo de Veículo | Veículo Comercial Leve |

| Caminhão de Médio e Pesado Porte | |

| Ônibus | |

| Por Tipo de Propulsão | Veículo Elétrico a Bateria |

| Veículo Elétrico Híbrido Plug-in | |

| Por Química de Bateria | LFP (Fosfato de Ferro e Lítio) |

| LMFP (Fosfato de Ferro, Manganês e Lítio) | |

| NMC (Óxido de Níquel, Manganês e Cobalto) | |

| NCA (Óxido de Níquel, Cobalto e Alumínio) | |

| LTO (Óxido de Titânio e Lítio) | |

| Outros (LCO, LMO, NMX, Tecnologias Emergentes de Bateria, etc.) | |

| Por Capacidade | Abaixo de 15 kWh |

| 15 a 40 kWh | |

| 40 a 60 kWh | |

| 60 a 80 kWh | |

| 80 a 100 kWh | |

| 100 a 150 kWh | |

| Acima de 150 kWh | |

| Por Forma de Bateria | Cilíndrica |

| Bolsa | |

| Prismática | |

| Por Classe de Tensão | Abaixo de 400 V (48 a 350 V) |

| 400 a 600 V | |

| 600 a 800 V | |

| Acima de 800 V | |

| Por Arquitetura de Módulo | Célula a Módulo (CTM) |

| Célula a Pacote (CTP) | |

| Módulo a Pacote (MTP) | |

| Por Componente | Ânodo |

| Cátodo | |

| Eletrólito | |

| Separador |

Definição de mercado

- Química de Bateria - Os vários tipos de química de bateria considerados neste segmento incluem LFP, NCA, NCM, NMC e Outros.

- Forma de Bateria - Os tipos de formas de bateria oferecidos neste segmento incluem Cilíndrica, Bolsa e Prismática.

- Tipo de Carroceria - Os tipos de carroceria considerados neste segmento incluem VCL (veículo comercial leve), CMHP (caminhões de médio e pesado porte) e ônibus.

- Capacidade - Os vários tipos de capacidades de bateria incluídos neste segmento são 15 kWh a 40 kWh, 40 kWh a 80 kWh, Acima de 80 kWh e Menos de 15 kWh.

- Componente - Os vários componentes abrangidos neste segmento incluem ânodo, cátodo, eletrólito e separador.

- Tipo de Material - Os vários materiais abrangidos neste segmento incluem cobalto, lítio, manganês, grafite natural, níquel e outros materiais.

- Método - Os tipos de método abrangidos neste segmento incluem laser e fio.

- Tipo de Propulsão - Os tipos de propulsão considerados neste segmento incluem BEV (veículos elétricos a bateria) e PHEV (veículo elétrico híbrido plug-in).

- Tipo de Sumário - Sumário 2

- Tipo de Veículo - O tipo de veículo considerado neste segmento inclui veículos comerciais com vários sistemas de propulsão elétrica.

| Palavra-chave | Definição |

|---|---|

| Veículo elétrico (VE) | Um veículo que utiliza um ou mais motores elétricos para propulsão. Inclui carros, ônibus e caminhões. Este termo inclui veículos totalmente elétricos ou veículos elétricos a bateria e veículos elétricos híbridos plug-in. |

| PEV | Um veículo elétrico plug-in é um veículo elétrico que pode ser carregado externamente e geralmente inclui todos os veículos elétricos, bem como veículos elétricos plug-in e híbridos plug-in. |

| Bateria como Serviço | Um modelo de negócios no qual a bateria de um veículo elétrico pode ser alugada de um provedor de serviços ou trocada por outra bateria quando a carga se esgota |

| Célula de Bateria | A unidade básica do pacote de baterias de um veículo elétrico, tipicamente uma célula de íon de lítio, que armazena energia elétrica. |

| Módulo | Uma subseção de um pacote de baterias de veículo elétrico, composta por várias células agrupadas, frequentemente utilizada para facilitar a fabricação e a manutenção. |

| Sistema de Gerenciamento de Bateria (BMS) | Um sistema eletrônico que gerencia uma bateria recarregável, protegendo-a de operar fora de sua área de operação segura, monitorando seu estado, calculando dados secundários, reportando dados, controlando seu ambiente e equilibrando-a. |

| Densidade de Energia | Uma medida de quanta energia uma célula de bateria pode armazenar em um determinado volume, geralmente expressa em watt-hora por litro (Wh/L). |

| Densidade de Potência | A taxa na qual a energia pode ser fornecida pela bateria, frequentemente medida em watts por quilograma (W/kg). |

| Vida Útil em Ciclos | O número de ciclos completos de carga e descarga que uma bateria pode realizar antes que sua capacidade caia abaixo de uma porcentagem especificada de sua capacidade original. |

| Estado de Carga (SOC) | Uma medição, expressa como porcentagem, que representa o nível atual de carga em uma bateria em comparação com sua capacidade. |

| Estado de Saúde (SOH) | Um indicador da condição geral de uma bateria, refletindo seu desempenho atual em comparação com quando era nova. |

| Sistema de Gerenciamento Térmico | Um sistema projetado para manter temperaturas de operação ideais para o pacote de baterias de um veículo elétrico, frequentemente utilizando métodos de resfriamento ou aquecimento. |

| Carregamento Rápido | Um método de carregamento de uma bateria de veículo elétrico a uma taxa muito mais rápida do que o carregamento padrão, geralmente exigindo equipamentos de carregamento especializados. |

| Frenagem Regenerativa | Um sistema em veículos elétricos e híbridos que recupera a energia normalmente perdida durante a frenagem e a armazena na bateria. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. A receita do mercado é calculada multiplicando a demanda de volume pelo preço médio ponderado por volume do pacote de baterias (por kWh). A estimativa e a previsão do preço do pacote de baterias levam em conta vários fatores que afetam o preço médio de venda, como taxas de inflação, mudanças na demanda do mercado, custos de produção, desenvolvimentos tecnológicos e preferências dos consumidores, fornecendo estimativas tanto para dados históricos quanto para tendências futuras.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura