Tamanho e Participação do Mercado de Laticínios do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

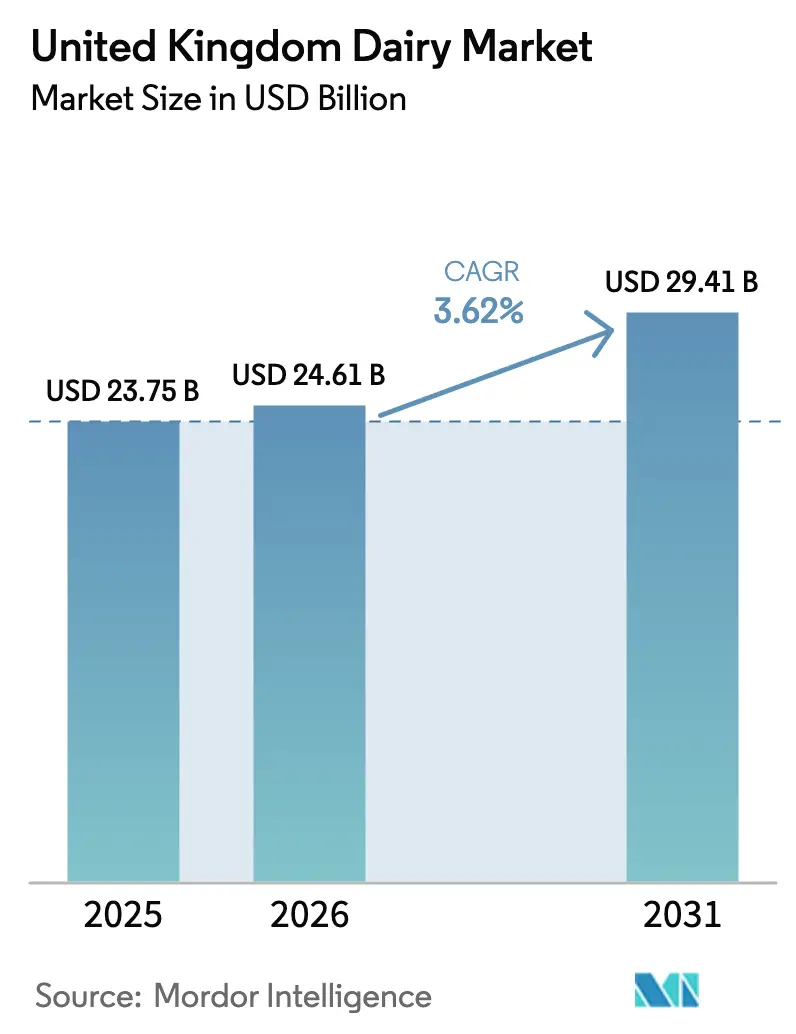

| Tamanho do mercado no ano base (2025) | 23.75 Bilhões de dólares |

| Tamanho do Mercado (2026) | 24.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 29.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.62% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Laticínios do Reino Unido por Mordor Intelligence

O tamanho do Mercado de Laticínios do Reino Unido em 2026 é estimado em USD 24,61 bilhões, crescendo a partir do valor de 2025 de USD 23,75 bilhões, com projeções para 2031 indicando USD 29,41 bilhões, crescendo a um CAGR de 3,62% no período de 2026 a 2031. O crescimento é sustentado pelo aumento da demanda por produtos lácteos ricos em proteínas, enriquecidos e funcionais que promovem a aptidão física, o controle de peso e a saúde intestinal. Adicionalmente, há uma mudança perceptível em direção a produtos orgânicos, com rótulo limpo e certificação de bem-estar animal, permitindo que os consumidores alinhem o consumo diário de laticínios com considerações de sustentabilidade e ética. Concomitantemente, o mercado está a assistir a uma transição para práticas de produção mais sustentáveis, incluindo projetos-piloto de agricultura regenerativa, rotulagem de pegada de carbono e iniciativas de redução de metano. Essas mudanças são impulsionadas pelos compromissos dos retalhistas e pelas estratégias corporativas de neutralidade de carbono, transformando gradualmente a produção, o abastecimento e a comercialização do leite.

Principais Conclusões do Relatório

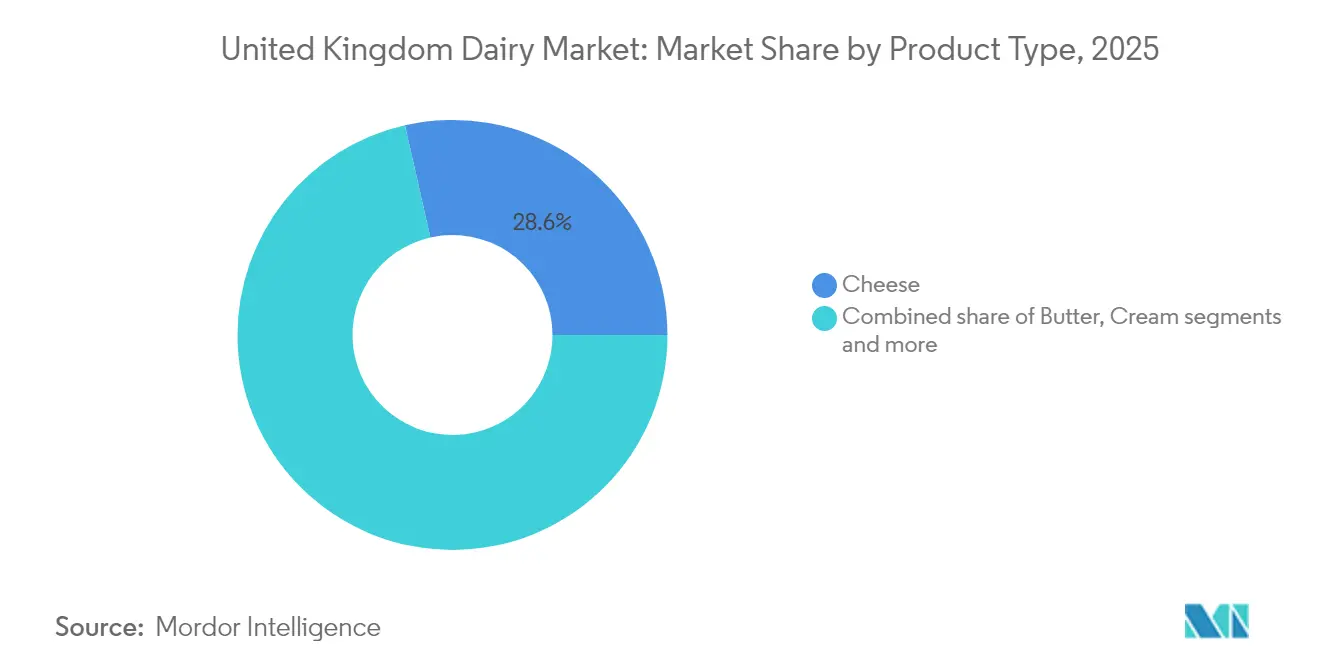

- Por tipo de produto, o queijo liderou com 28,55% da participação do Mercado de Laticínios do Reino Unido em 2025, enquanto as sobremesas lácteas têm previsão de expansão a um CAGR de 5,12% até 2031.

- Por natureza, os produtos convencionais representaram 88,21% do tamanho do Mercado de Laticínios do Reino Unido em 2025, ao passo que as linhas orgânicas estão previstas para crescer a um CAGR de 4,75% até 2031.

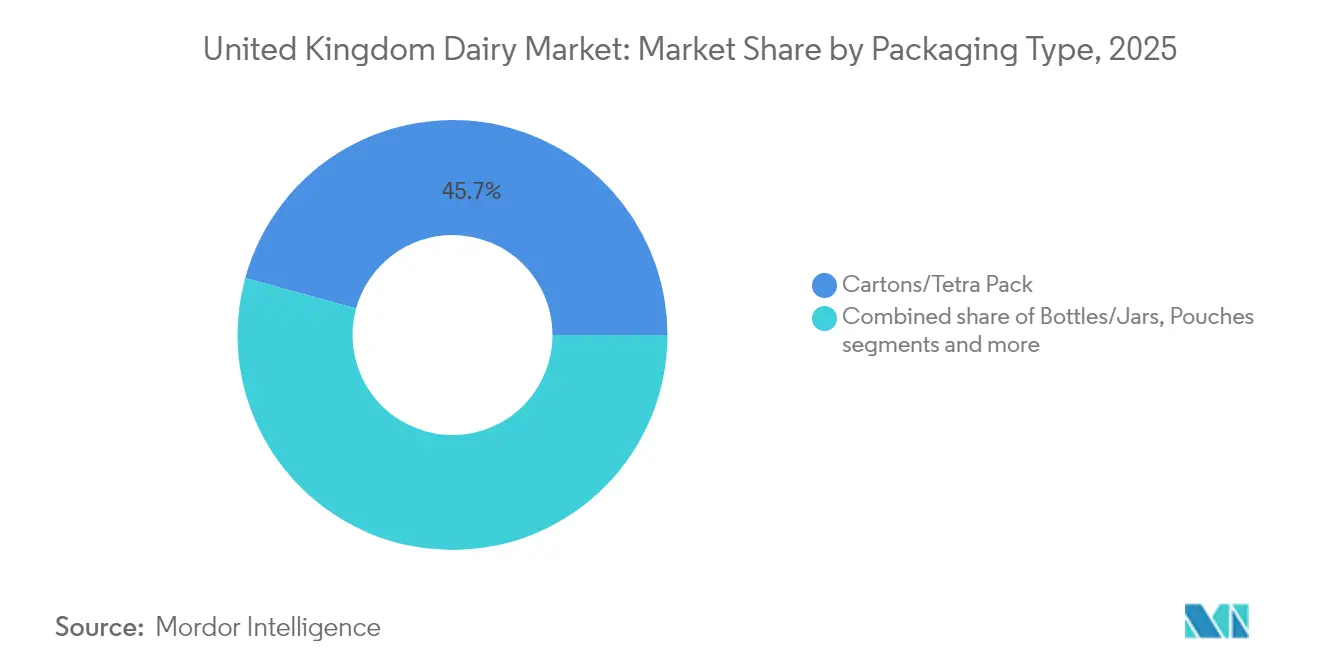

- Por embalagem, as caixas e o Tetra Pak capturam 45,72% do tamanho do Mercado de Laticínios do Reino Unido em 2025, enquanto as garrafas e frascos têm projeção de registar um CAGR de 4,18% ao longo do período de previsão.

- Por canal de distribuição, os canais de consumo fora do local geraram 82,96% da participação do Mercado de Laticínios do Reino Unido em 2025, enquanto as vendas no local estão preparadas para um CAGR de 3,81% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Laticínios do Reino Unido

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Tendências de saúde e nutrição | +0.8% | Nacional, com maior adoção em centros urbanos (Londres, Manchester, Birmingham) | Médio prazo (2 a 4 anos) |

| Crescente mudança para a agricultura orgânica de laticínios | +0.5% | Nacional, com maior penetração no Sudeste e Sudoeste de Inglaterra | Médio prazo (2 a 4 anos) |

| Tendências de consumo de conveniência e em movimento | +0.3% | Nacional, mais forte em lojas de conveniência e terminais de transporte | Curto prazo (≤ 2 anos) |

| Inovação de produtos e premiumização | +0.7% | Nacional, liderado por retalhistas especializados e cadeias de café em áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Crescimento de laticínios artesanais e especiais | +0.4% | Concentração regional no West Country, Yorkshire e Escócia para queijos com Denominação de Origem Protegida | Longo prazo (≥ 4 anos) |

| Forte posicionamento de marketing e marca | +0.3% | Nacional, amplificado através de canais digitais e parcerias com influenciadores | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Tendências de saúde e nutrição

As tendências de saúde e nutrição são impulsionadores fundamentais do Mercado de Laticínios do Reino Unido, uma vez que os consumidores priorizam cada vez mais produtos que fornecem proteínas de alta qualidade, cálcio e outros nutrientes essenciais em formatos convenientes para apoiar a manutenção muscular, o controlo de peso e o bem-estar geral. Os consumidores estão a aumentar ativamente a sua ingestão de proteínas e a demonstrar uma forte preferência por produtos lácteos naturais e minimamente processados, considerados fontes autênticas de proteína completa, vitaminas e minerais. Adicionalmente, há um interesse crescente em produtos lácteos funcionais, como leite rico em proteínas, iogurte e kefir, que se alinham com objetivos de aptidão física e consciência sobre a saúde intestinal. Esta mudança está a influenciar os pipelines de inovação, com as marcas a focarem-se no desenvolvimento de formulações com maior teor de proteína, baixo teor de gordura e sem açúcar adicionado, adequadas para o pequeno-almoço, lanches e consumo pós-treino, reforçando o papel dos laticínios numa dieta equilibrada e orientada para a saúde. Em apoio a esta tendência, em novembro de 2024, a The Gym Kitchen entrou na categoria de laticínios com o lançamento do seu leite magro rico em proteínas. Este leite isento de gordura e sem açúcar adicionado contém aproximadamente 60 g de proteína por litro e é produzido através de um processo de filtração que concentra o teor natural de proteína, mantendo um sabor ligeiramente adocicado.

Crescente mudança para a agricultura orgânica de laticínios

A crescente preferência pela agricultura orgânica de laticínios é um impulsionador fundamental do Mercado de Laticínios do Reino Unido. Os consumidores com consciência ambiental e focados na saúde procuram cada vez mais produtos lácteos produzidos sem fertilizantes sintéticos, pesticidas ou antibióticos de rotina, priorizando simultaneamente a biodiversidade e o bem-estar animal. Esta tendência está a levar os processadores e retalhistas a expandir as suas gamas de produtos orgânicos e ofertas premium de animais alimentados com erva. Adicionalmente, os roteiros da indústria e os esquemas de certificação estão a promover sistemas de produção de menor carbono e com impacto positivo na natureza, que suportam preços de prateleira mais elevados e diferenciação de marca a longo prazo, tanto nos mercados domésticos como de exportação. De acordo com o Conselho de Desenvolvimento da Agricultura e Horticultura (Agriculture and Horticulture Development Board), os dados de 2024 indicam que aproximadamente 1,5% das vacas leiteiras do Reino Unido foram geridas em sistemas orgânicos, equivalendo a cerca de 48.000 vacas de um total de pouco mais de três milhões [1]Fonte: Conselho de Desenvolvimento da Agricultura e Horticultura, "Primeiros sinais de recuperação da produção orgânica de laticínios", ahdb.org.uk. Embora a agricultura orgânica de laticínios continue a ser um segmento pequeno do mercado global, representa um nicho bem definido e em crescimento com considerável potencial de expansão futura.

Tendências de consumo de conveniência e em movimento

As tendências de consumo de conveniência e em movimento são impulsionadores significativos do Mercado de Laticínios do Reino Unido. Os consumidores com agendas preenchidas procuram cada vez mais produtos lácteos portáteis, prontos para beber e em dose individual que possam ser consumidos durante o transporte, no trabalho ou entre atividades, sem necessidade de preparação. Esta tendência é particularmente proeminente entre os consumidores mais jovens, que preferem snacks e bebidas lácteas que proporcionam energia rápida, proteína e sabores indulgentes. Os formatos populares incluem garrafas com tampa reselável, iogurtes bebíveis e embalagens individuais de fácil transporte, que apoiam os lanches como alternativa às refeições tradicionais à mesa. Consequentemente, os fabricantes estão a focar-se em produtos como iogurtes bebíveis, shots de kefir e bebidas de leite aromatizado em tamanhos de embalagem convenientes. Em apoio a esta tendência, em novembro de 2024, a marca Yop da Yoplait introduziu um novo produto de consumo rápido no Reino Unido: uma bebida de iogurte com sabor a morango numa garrafa de 500 gramas. Este produto foi concebido para consumo fácil como lanche ou refresco casual, com um formato reselável e fácil de segurar, que fornece proteína láctea e cálcio numa embalagem portátil.

Inovação de produtos e premiumização

A inovação de produtos e a premiumização são impulsionadores significativos do mercado de laticínios do Reino Unido, uma vez que os consumidores exigem cada vez mais produtos lácteos que ofereçam nutrição melhorada, formatos únicos e experiências de luxo acessível. Estes fatores incentivam os consumidores a optarem por produtos superiores ao leite, iogurte e queijo padrão. As marcas estão a focar-se na fortificação funcional, em tecnologias de processamento mais limpas e em perfis sensoriais melhorados para se destacar face à concorrência de alternativas aos laticínios. Os retalhistas também estão a dedicar mais espaço de prateleira a produtos lácteos com valor acrescentado e posicionamento premium, que podem alcançar margens mais elevadas, mantendo-se acessíveis aos consumidores comuns. Esta tendência é particularmente pronunciada nos segmentos ricos em proteínas e enriquecidos, onde a procura por parte de indivíduos conscientes da forma física, famílias e adultos mais velhos está a impulsionar o crescimento de produtos lácteos especializados que combinam benefícios para a saúde com um sabor indulgente. Em apoio a este desenvolvimento, em setembro de 2024, a SuperNutrio introduziu um leite de vaca 100% rico em nutrientes no Reino Unido. Este produto contém aproximadamente o dobro das proteínas e 80% mais cálcio do que o leite de vaca padrão, conseguido através de um processo de filtração patenteado que concentra os nutrientes naturais de dois litros de leite em um, sem a utilização de aditivos ou ingredientes artificiais.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescente popularidade das alternativas de origem vegetal | -0.6% | Nacional, com maior substituição em millennials e consumidores da Geração Z urbanos | Médio prazo (2 a 4 anos) |

| Disrupções na cadeia de abastecimento e restrições de mão de obra | -0.5% | Nacional, mais agudo em zonas rurais dependentes de mão de obra sazonal | Curto prazo (≤ 2 anos) |

| Alterações climáticas e variabilidade meteorológica | -0.4% | Nacional, com impactos severos em regiões propensas a inundações (Somerset, Cumbria) | Longo prazo (≥ 4 anos) |

| Curta vida útil dos laticínios frescos | -0.2% | Nacional, mais pronunciado nos canais de conveniência e online | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente popularidade das alternativas de origem vegetal

A crescente popularidade das alternativas de origem vegetal está a constranger o crescimento do Mercado de Laticínios do Reino Unido, uma vez que uma parte dos consumidores está a mudar do leite, queijo e iogurte tradicionais para opções como aveia, amêndoa, soja e outros produtos não lácteos. Esta mudança é impulsionada por benefícios percebidos para a saúde, por razões éticas e ambientais. A rápida expansão da categoria de alternativas aos laticínios, impulsionada por marketing que enfatiza atributos sem lactose, com menor teor de colesterol e amigos do ambiente, está a encorajar os consumidores flexitarianos e mais jovens a reduzirem ou substituírem parcialmente o seu consumo de laticínios. Esta tendência limita diretamente o potencial de crescimento em volume das categorias de laticínios convencionais. Adicionalmente, à medida que os retalhistas alocam mais espaço de prateleira a leites e queijos de origem vegetal e as iniciativas governamentais e de ONG defendem dietas ricas em vegetais, espera-se que a pressão competitiva destes substitutos aumente. Esta dinâmica deverá restringir a procura a longo prazo de determinados segmentos de laticínios, apesar da inovação contínua no setor dos laticínios.

Disrupções na cadeia de abastecimento e restrições de mão de obra

As disrupções na cadeia de abastecimento e as restrições de mão de obra constituem desafios significativos para o Mercado de Laticínios do Reino Unido, uma vez que conduzem ao aumento dos custos de produção, à redução da fiabilidade do abastecimento e à limitação da flexibilidade dos processadores para se adaptarem às flutuações da procura de produtos lácteos. A volatilidade nos custos de ração, energia e embalagem, impulsionada por conflitos globais, tensões comerciais e estrangulamentos logísticos, reduz as margens das explorações e pode resultar em reduções de efetivos ou abrandamentos na produção. Adicionalmente, a escassez de mão de obra qualificada na agricultura, transporte e processamento, agravada pelas alterações nas políticas de imigração pós-Brexit, aumenta os custos salariais e complica a manutenção de calendários ótimos de ordenha, bem-estar animal e processamento. Estes desafios estruturais contribuem para preços de retalho mais elevados, maior risco de rutura de stock e atrasos na inovação de produtos, o que pode reduzir o consumo e levar os consumidores sensíveis ao preço a optar por alternativas mais baratas ou produtos de marca própria. Consequentemente, estes fatores limitam o potencial de crescimento global do mercado de laticínios do Reino Unido.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Queijo é a Âncora, as Sobremesas Aceleram

O queijo representou uma participação de 28,55% no mercado de laticínios do Reino Unido em 2025. O segmento continua a dominar devido à sua versatilidade quotidiana, forte apelo de sabor e alinhamento com as tendências de saúde e estilo de vida em evolução. O queijo é um alimento básico no repertório culinário do Reino Unido, frequentemente utilizado como cobertura em pizzas e massas, recheio em sanduíches e hambúrgueres, e realçador de sabor em pratos caseiros. Esta utilização generalizada garante uma procura de base consistente, mesmo quando outras categorias de laticínios sofrem flutuações. Adicionalmente, os consumidores optam cada vez mais por variantes de queijo premium, artesanal e especial, em vez de abandonar a categoria. Esta tendência para a premiumização aumenta a participação em valor, incentiva a experimentação e baseia-se em ocasiões de consumo familiares.

As sobremesas lácteas têm projeção de crescer a uma taxa de crescimento anual composta (CAGR) de 5,12% até 2031, tornando-as o tipo de produto de crescimento mais rápido no mercado de laticínios do Reino Unido. Este crescimento é impulsionado pela combinação de indulgência sensorial e adaptações modernas de bem-estar, posicionando-as como uma área-chave de inovação. As sobremesas lácteas apelam a uma vasta gama de consumidores com guloseimas premium e orientadas para a saúde. Os fabricantes impulsionam este crescimento através de uma diversificação contínua de produtos, incorporando miscelâneas, pedaços, probióticos, botânicos e sabores exóticos, como camadas de caramelo salgado ou novidades geladas infundidas com superalimentos. Estas inovações proporcionam experiências multi-texturais, alcançam margens mais elevadas e expandem as ocasiões de consumo, desde rituais pós-jantar a lanches a qualquer hora e partilha social.

Por Natureza: Os Prémios Orgânicos Compensam o Declínio de Volume

Em 2025, os laticínios convencionais representaram 88,21% da participação de mercado, mantendo a sua dominância no mercado de laticínios devido à sua escala extensiva, acessibilidade e integração nas dietas britânicas quotidianas. Estes fatores alinham-se com as preferências dos consumidores por alimentos básicos fiáveis e essenciais nutricionais sem o preço premium ou a disponibilidade limitada associados às alternativas orgânicas. Esta posição sólida é suportada por cadeias de abastecimento bem estabelecidas que garantem volumes consistentes e elevados de leite fresco e UHT, juntamente com uma produção significativa de queijo e manteiga. Estas operações beneficiam de economias de escala, eficiências de processamento avançadas e da familiaridade dos agricultores com os sistemas convencionais, que produzem maiores rendimentos por rebanho em comparação com as restrições da agricultura orgânica. Os consumidores continuam a preferir os laticínios convencionais pelos seus benefícios nutricionais comprovados, incluindo proteína, cálcio, iodo e vitaminas, reforçados pelas tradições culturais.

Os laticínios orgânicos têm projeção de crescer a um CAGR de 4,75% até 2031, estabelecendo um segmento de crescimento premium no mercado de laticínios do Reino Unido. Este crescimento é impulsionado pelo aumento da procura dos consumidores por alternativas éticas, sustentáveis e focadas na saúde, que oferecem uma nutrição mais limpa, isenta de pesticidas sintéticos, antibióticos e hormonas. Os laticínios orgânicos atraem famílias com consciência ambiental, indivíduos focados no bem-estar e flexitarianos que priorizam o bem-estar animal, as práticas de agricultura regenerativa e as cadeias de abastecimento transparentes em detrimento das opções convencionais. Em apoio a esta tendência, em março de 2024, a Shepherds Purse colaborou com a Acorn Organic Dairy para introduzir o seu primeiro queijo orgânico, o Organic Yorkshire Blue. Este queijo azul aprovado pela Associação do Solo foi desenvolvido ao longo de 12 meses utilizando leite orgânico de vacas que pastam nas pastagens de Yorkshire e Durham Dales, demonstrando como a inovação artesanal está a expandir as ofertas de produtos orgânicos.

Por Embalagem: A Sustentabilidade Impulsiona Garrafas, as Caixas Mantêm-se

Em 2025, as caixas e o Tetra Pak representaram 45,72% do mercado de laticínios do Reino Unido, impulsionados pela combinação de conveniência, sustentabilidade e capacidades de conservação. Estes tipos de embalagem vão ao encontro das preferências dos consumidores por formatos portáteis e ecológicos que mantêm a frescura do leite e dos produtos lácteos UHT sem necessitar de refrigeração. Utilizando tecnologia asséptica avançada, estas caixas incorporam barreiras multicamadas compostas por cartão, polietileno e folha de alumínio, bloqueando eficazmente a luz, o oxigénio e os contaminantes. Este design prolonga significativamente a vida útil, reduz o desperdício alimentar e permite o armazenamento ambiente. A sua construção leve, mas durável, suporta logística empilhável, enquanto características como bicos de vazamento e designs reseláveis melhoram a usabilidade para crianças e idosos. Estes atributos tornam-nas adequadas para uma vasta gama de produtos, desde o leite meio gordo quotidiano a iogurtes aromatizados premium e alternativas lácteas de origem vegetal, ao mesmo tempo que suportam linhas de enchimento de alta velocidade que melhoram a eficiência da produção.

As garrafas e frascos têm projeção de crescer a um CAGR de 4,18% até 2031, ganhando tração no mercado de laticínios do Reino Unido devido ao seu foco na premiumização, reutilização e apelo sensorial. Estes formatos de embalagem elevam os produtos lácteos básicos do quotidiano, como leite, creme, iogurte e queijos artesanais, atendendo a consumidores que procuram frescura melhorada, pureza percebida e apresentação sofisticada. A mudança para garrafas de vidro recicláveis e garrafas de rPET realça o seu apelo, oferecendo uma sensação de luxo e responsabilidade ambiental. Os frascos de vidro são particularmente adequados para iogurtes espessos, cremes aromatizados e produtos lácteos cultivados, pois preservam sabores delicados sem o risco de notas desagradáveis relacionadas com o plástico. Entretanto, as garrafas reseláveis de PET e PEAD para iogurtes bebíveis e produtos de leite em dose individual proporcionam portabilidade e controlo de porções, alinhando-se com estilos de vida em movimento e conveniência familiar, mantendo ao mesmo tempo uma proteção eficaz contra a luz e o oxigénio.

Por Canal de Distribuição: O Consumo Fora do Local Domina, o Consumo no Local Recupera

Em 2025, os canais de consumo fora do local representaram 82,96% do mercado de laticínios do Reino Unido, impulsionados pela sua conveniência, extensa variedade de produtos e integração nas rotinas domésticas diárias. Os supermercados, hipermercados e lojas de conveniência servem como centros primários de compra de produtos lácteos, oferecendo preços competitivos, recompensas de fidelidade e pacotes promocionais que suportam um consumo consistente. Esta dominância é ainda reforçada por uma infraestrutura retalhista bem estabelecida, incluindo corredores refrigerados concebidos para manter a frescura dos laticínios, opções de marca própria que rivalizam com os produtos de marca em qualidade a preços mais baixos, e colocações estratégicas de produtos que incentivam compras cruzadas, como iogurte com cereais ou queijo com bolachas. Estes fatores integram profundamente os produtos lácteos no planeamento de refeições britânico, do pequeno-almoço à panificação. Adicionalmente, o crescimento do comércio eletrónico nos canais de consumo fora do local aumenta a acessibilidade, oferecendo entrega ao domicílio para compras a granel, descontos em produtos UHT e recomendações personalizadas que atendem a famílias com tempo limitado e consumidores urbanos.

Os canais de consumo no local têm projeção de crescer a uma taxa de crescimento anual composta (CAGR) de 3,81% até 2031, contribuindo significativamente para o mercado de laticínios do Reino Unido. Este crescimento é alimentado pela revitalização da cultura gastronómica, pela premiumização das ofertas de serviços alimentares e pelo aumento da procura de ingredientes lácteos versáteis que enriquecem as ementas de restaurantes, cafés e estabelecimentos de hotelaria. Desde as combinações com café às sobremesas indulgentes e aos pratos de fusão global, os produtos lácteos desempenham um papel fundamental na valorização das ofertas de ementa. Os operadores de serviços alimentares estão a focar-se em produtos orgânicos premium e rastreáveis e em opções funcionais, como misturas para baristas e coberturas probióticas, para se destacar num mercado competitivo. A recuperação do turismo e o surgimento de tendências de refeições sociais impulsionam ainda mais o uso de laticínios em locais de grande afluência, garantindo qualidade consistente para aplicações de alto volume. De acordo com o Instituto Nacional de Estatística do Reino Unido (Office for National Statistics), os gastos dos consumidores em restaurantes e cafés no Reino Unido atingiram GBP 138,39 bilhões em 2024, destacando o forte investimento no setor da hotelaria. Isto, por sua vez, impulsiona o aumento das aquisições de laticínios para pratos básicos de ementa e ofertas inovadoras.

Análise Geográfica

O Reino Unido abrange todo o âmbito geográfico deste mercado, com dinâmicas regionais influenciadas pela concentração de explorações, preferências dos consumidores e infraestrutura. A região do Sudoeste, incluindo Devon, Cornwall e Somerset, serve como centro de produção de laticínios artesanais e orgânicos. Esta área aproveita as suas pastagens exuberantes e experiência tradicional para produzir produtos premium, como queijos, cremes coalhados e produtos com Denominação de Origem Protegida (DOP), como o creme coalhado da Cornualha e o Cheddar artesanal do West Country. Estes produtos gozam de forte fidelidade tanto dos consumidores locais como dos turistas. A proeminência da região é atribuída a elevadas densidades de rebanhos, condições favoráveis ao crescimento de erva e sólidas estruturas cooperativas.

O setor leiteiro da Escócia, localizado principalmente em Ayrshire e Dumfries, está cada vez mais focado nas exportações de queijo e manteiga premium. O clima mais fresco nestas zonas suporta a produção de sólidos de leite de alta qualidade, ideais para cheddars maduros, queijo Dunlop e manteigas salgadas. Estes produtos atraem mercados internacionais em busca de sabores intensos e proveniência escocesa. Os investimentos em instalações de processamento e o melhoria do acesso portuário reforçam as capacidades de exportação, enquanto os consumidores domésticos valorizam estes produtos como símbolos de orgulho nacional e experiências do produtor à mesa. Adicionalmente, as vantagens das raças, como o gado Ayrshire conhecido pelos rendimentos ricos em gordura butírica, reforçam ainda mais a produção leiteira da região.

As zonas urbanas, em particular Londres, Manchester e Birmingham, são impulsionadores fundamentais da premiumização e da adoção de produtos lácteos funcionais. As cadeias de café e os retalhistas de alimentos saudáveis desempenham um papel significativo na distribuição de iogurte rico em proteínas e kefir, atendendo a profissionais e consumidores focados no bem-estar que priorizam a saúde intestinal e os híbridos de laticínios de origem vegetal. As populações densas e os dados demográficos diversificados nestas cidades fomentam a inovação em formatos de consumo rápido. A logística avançada de cadeia de frio garante a frescura dos produtos em ementas multiculturais. De acordo com a Dairy UK, existem 10.400 agricultores leiteiros ativos no país, produzindo quase 15 mil milhões de litros de leite anualmente, o que constitui a espinha dorsal da cadeia de abastecimento nacional e suporta a abundância de produtos lácteos nos mercados urbanos.

Panorama Competitivo

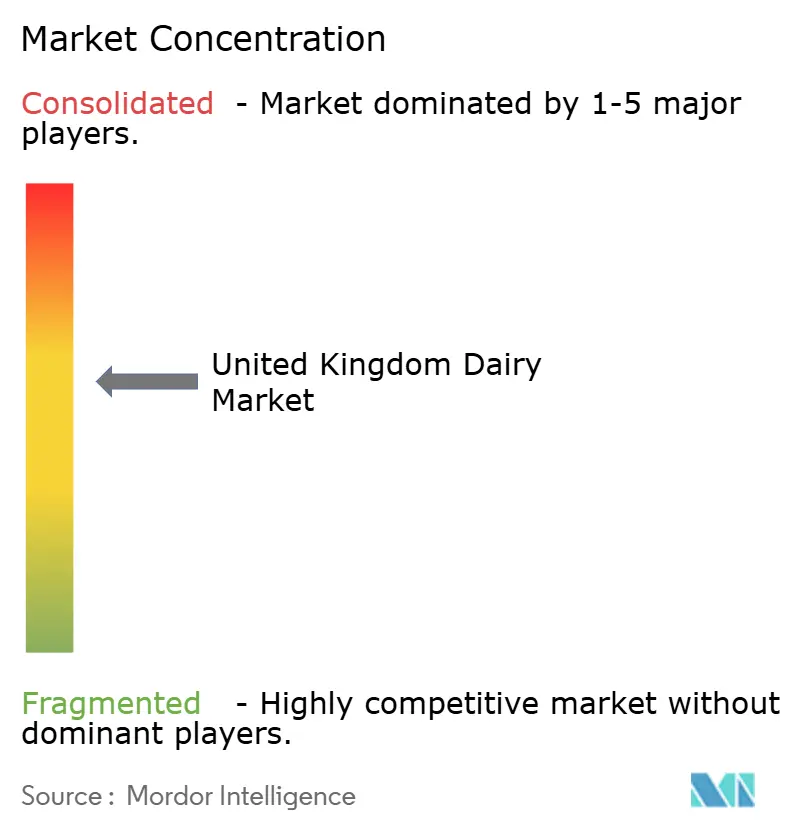

O mercado de laticínios do Reino Unido é moderadamente consolidado, com players-chave como Arla Foods amba, Bel Group, Dale Farm Cooperative Ltd., Saputo Inc. e Danone SA detendo participações de mercado significativas. Estas empresas aproveitam extensos portfólios de produtos e escala global para impulsionar a inovação, enquanto as cooperativas garantem o alinhamento com os agricultores e mantêm a estabilidade regional do abastecimento. Os líderes de mercado sustentam as suas posições através de lançamentos frequentes de produtos, focando-se em formatos ricos em proteínas, ofertas orgânicas premium e produtos lácteos funcionais que se alinham com as tendências de bem-estar. Os seus esforços são suportados por investimentos sólidos em investigação e desenvolvimento (I&D) e em marketing.

A integração vertical está a tornar-se mais proeminente, permitindo às empresas controlar a cadeia de abastecimento da exploração à prateleira. Por exemplo, a fábrica de mozzarella de GBP 179 milhões da Arla em Devon, operacional desde 2024, fornece às cadeias de pizzas e distribuidores de serviços alimentares volumes frescos e escaláveis. Isto reduz a dependência das importações e satisfaz a crescente procura de queijos de pasta filada em ementas de inspiração italiana. Estes investimentos destacam como os principais players garantem o abastecimento de leite, otimizam a logística e asseguram qualidade consistente. Entretanto, empresas como a Müller e a Lactalis estão a expandir as instalações de produção de iogurte e creme para atender à crescente procura de produtos premium em cafés e restaurantes.

Estão a surgir oportunidades na agricultura regenerativa e em programas de leite com neutralidade de carbono, em particular em sistemas baseados em pastagem que atraem consumidores com consciência ambiental que procuram produtos lácteos de baixas emissões sem comprometer a cremosidade ou a nutrição. Estas iniciativas criam segmentos de mercado premium para produtos rastreáveis, alimentados com erva, que alcançam margens mais elevadas em pontos de venda urbanos focados na saúde e em mercados de exportação. As parcerias com retalhistas reforçam ainda mais a presença em prateleira de iogurtes e queijos enriquecidos e ecológicos. As empresas que adotam tecnologia de cadeia de blocos (blockchain) para certificações de proveniência e biodiversidade estão bem posicionadas para o crescimento, respondendo a requisitos regulamentares e à crescente procura dos consumidores flexitarianos.

Líderes da Indústria de Laticínios do Reino Unido

Arla Foods amba

Bel Group

Dale Farm Cooperative Ltd.

Danone SA

Saputo Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Setembro de 2025: A Arla Foods introduziu a Arla Cultura, uma gama de laticínios focada na saúde intestinal, com o objetivo de fornecer nutrição acessível e baseada em ciência aos consumidores britânicos. Cada produto da gama é isento de lactose e enriquecido com vitamina D, cálcio, proteína, fibra e uma mistura distintiva de culturas bacterianas.

- Maio de 2025: A Lactalis UK & Ireland lançou um novo queijo barrado sob a marca Leerdammer, expandindo-se para além da sua gama tradicional de queijo fatiado. O Leerdammer Original Barrado (125 g) oferece o característico sabor suave e avelado da marca num formato suave.

- Fevereiro de 2025: A Danone introduziu uma nova gama de iogurte skyr no Reino Unido. A variante Natural contém 14 g de proteína por dose e não tem açúcares adicionados. A variante Morango fornece 12 g de proteína por dose e é isenta de corantes e aromas artificiais.

- Outubro de 2024: A St Helen's Farm Dairy, localizada em Seaton Ross, introduziu um produto de leite com o dobro do teor de proteína padrão. Este produto é isento de aditivos, conservantes e aromatizantes artificiais.

Âmbito do Relatório do Mercado de Laticínios do Reino Unido

Manteiga, Queijo, Creme, Sobremesas Lácteas, Leite, Bebidas de Leite Azedo, Iogurte são cobertos como segmentos por Categoria. Consumo Fora do Local, Consumo no Local são cobertos como segmentos por Canal de Distribuição.| Manteiga | Manteiga com Sal | |

| Manteiga sem Sal | ||

| Queijo | Queijo Natural | Cheddar |

| Queijo Cottage | ||

| Ricotta | ||

| Queijo Processado | ||

| Creme | Creme Fresco | |

| Creme de Culinária | ||

| Creme Batido | ||

| Outros (Coalhado, Nata Azeda) | ||

| Sobremesas Lácteas | Gelado | |

| Cheesecakes | ||

| Sobremesas Geladas | ||

| Outros (Pudins/sobremesas, trifles, fools) | ||

| Leite | Leite Condensado | |

| Leite Aromatizado | ||

| Leite Fresco | ||

| Leite UHT (Leite de Ultra Alta Temperatura) | ||

| Leite em Pó | ||

| Iogurte | Bebível | |

| De Colher | ||

| Orgânico |

| Convencional |

| Caixas/Tetra Pak |

| Garrafas/Frascos |

| Sachês |

| Outros |

| Consumo no Local | |

| Consumo Fora do Local | Lojas de Conveniência |

| Retalhistas Especializados | |

| Supermercados e Hipermercados | |

| Retalho Online | |

| Outros (Clubes de armazém, postos de combustível, etc.) |

| Por Tipo de Produto | Manteiga | Manteiga com Sal | |

| Manteiga sem Sal | |||

| Queijo | Queijo Natural | Cheddar | |

| Queijo Cottage | |||

| Ricotta | |||

| Queijo Processado | |||

| Creme | Creme Fresco | ||

| Creme de Culinária | |||

| Creme Batido | |||

| Outros (Coalhado, Nata Azeda) | |||

| Sobremesas Lácteas | Gelado | ||

| Cheesecakes | |||

| Sobremesas Geladas | |||

| Outros (Pudins/sobremesas, trifles, fools) | |||

| Leite | Leite Condensado | ||

| Leite Aromatizado | |||

| Leite Fresco | |||

| Leite UHT (Leite de Ultra Alta Temperatura) | |||

| Leite em Pó | |||

| Iogurte | Bebível | ||

| De Colher | |||

| Por Natureza | Orgânico | ||

| Convencional | |||

| Por Embalagem | Caixas/Tetra Pak | ||

| Garrafas/Frascos | |||

| Sachês | |||

| Outros | |||

| Por Canal de Distribuição | Consumo no Local | ||

| Consumo Fora do Local | Lojas de Conveniência | ||

| Retalhistas Especializados | |||

| Supermercados e Hipermercados | |||

| Retalho Online | |||

| Outros (Clubes de armazém, postos de combustível, etc.) | |||

Definição de mercado

- Manteiga - A manteiga é uma emulsão sólida de cor amarela a branca, composta por glóbulos de gordura, água e sais inorgânicos, produzida por batedura do creme do leite de vaca

- Laticínios - Os produtos lácteos incluem o leite e qualquer um dos alimentos feitos a partir do leite, incluindo manteiga, queijo, gelado, iogurte e leite condensado e em pó.

- Sobremesas Geladas - Sobremesa láctea gelada significa e inclui produtos que contêm leite ou creme e outros ingredientes que são congelados ou semi-congelados antes do consumo, como leite glacé ou sorvete, incluindo sobremesas lácteas geladas para fins dietéticos especiais, e sorvetes

- Bebidas de Leite Azedo - O leite azedo é um leite espesso e coalhado, com sabor ácido, obtido pela fermentação do leite. Bebidas de leite azedo, como kefir, laban e leitelho, foram consideradas no estudo

| Palavra-chave | Definição |

|---|---|

| Manteiga Cultivada | A manteiga cultivada é preparada submetendo a manteiga bruta a um processamento químico, ao qual foram adicionados determinados emulsificantes e ingredientes externos. |

| Manteiga Não Cultivada | Este tipo de manteiga é aquela que não foi processada de nenhuma forma |

| Queijo Natural | O tipo de queijo na sua forma mais natural. É feito a partir de produtos e ingredientes naturais e simples, incluindo sais frescos e naturais, corantes naturais, enzimas e leite de alta qualidade. |

| Queijo Processado | O queijo processado passa pelos mesmos processos que o queijo natural; no entanto, requer mais etapas e muitas formas diferentes de ingredientes. A produção de queijo processado envolve a fusão do queijo natural, a sua emulsificação e a adição de conservantes e outros ingredientes artificiais ou corantes. |

| Creme Simples | O creme simples contém cerca de 18% de gordura. É uma camada única de creme que aparece sobre o leite fervido. |

| Creme Gordo | O creme gordo contém 48% de gordura, mais do dobro da quantidade de gordura do creme simples. É mais pesado e espesso do que o creme simples |

| Creme Batido | Este tem uma percentagem de gordura muito mais elevada do que o creme simples (36%). Utilizado para cobrir bolos, tartes e pudins, e como espessante para molhos, sopas e recheios. |

| Sobremesas Geladas | Sobremesas destinadas a ser consumidas em estado congelado. Por exemplo, sorvetes, sorbets, iogurtes gelados |

| Leite UHT (Leite de Ultra Alta Temperatura) | Leite aquecido a uma temperatura muito elevada. O processamento de leite a ultra-alta temperatura (UHT) envolve o aquecimento durante 1 a 8 segundos a 135–154°C, o que elimina o microrganismo patogénico formador de esporos, resultando num produto com uma vida útil de vários meses. |

| Manteiga não láctea/Manteiga de origem vegetal | Manteiga feita a partir de óleos de origem vegetal, como coco, palma, etc. |

| Iogurte não lácteo | Iogurte tipicamente feito a partir de frutos secos, como amêndoas, cajus, cocos, e até outros alimentos como soja, plátanos, aveia e ervilhas |

| Consumo no Local | Refere-se a restaurantes, restaurantes de serviço rápido (QSR) e bares. |

| Consumo Fora do Local | Refere-se a supermercados, hipermercados, canais online, etc. |

| Queijo Neufchâtel | Um dos tipos de queijo mais antigos de França. É um queijo mole, ligeiramente esfarelável, amadurecido com bolor, com casca florida, feito na região de Neufchâtel-en-Bray, na Normandia. |

| Flexitariano | Refere-se a um consumidor que prefere uma dieta semi-vegetariana, centrada em alimentos de origem vegetal com inclusão limitada ou ocasional de carne. |

| Intolerância à Lactose | A intolerância à lactose é uma reação do sistema digestivo à lactose, o açúcar do leite. Provoca sintomas desconfortáveis em resposta ao consumo de produtos lácteos. |

| Queijo Creme | O queijo creme é um queijo fresco mole e cremoso com um sabor ligeiramente ácido, feito a partir de leite e creme. |

| Sorbets | O sorbet é uma sobremesa gelada feita com gelo combinado com sumo de fruta, puré de fruta ou outros ingredientes, como vinho, licor ou mel. |

| Sorvete | O sorvete é uma sobremesa gelada adocicada feita com fruta e algum tipo de produto lácteo, como leite ou creme. |

| Com longa durabilidade | Alimentos que podem ser armazenados com segurança à temperatura ambiente, ou «na prateleira», durante pelo menos um ano e não precisam de ser cozinhados ou refrigerados para serem consumidos com segurança. |

| DSD | A Entrega Direta em Loja (Direct Store Delivery) é o processo de gestão da cadeia de abastecimento pelo qual o produto é entregue diretamente da fábrica de produção ao retalhista. |

| OU Kosher | A Orthodox Union Kosher é uma agência de certificação kosher sediada na cidade de Nova Iorque. |

| Gelato | O gelato é uma sobremesa gelada e cremosa feita com leite, creme espesso e açúcar. |

| Vacas Alimentadas com Erva | As vacas alimentadas com erva têm permissão para pastar em pastagens, onde comem uma variedade de ervas e trevo. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: Com o objetivo de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Através de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de dimensão de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da fixação de preços, e o preço médio de venda (PMV) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados através de uma extensa rede de especialistas em investigação primária do mercado estudado. Os inquiridos são selecionados em todos os níveis e funções para gerar uma imagem holística do mercado estudado.

- Etapa 4: Resultados da Investigação: Relatórios Sindicados, Atribuições de Consultoria Personalizada, Bases de Dados e Plataformas de Subscrição