Tamanho e Participação do Mercado de Queijo na Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

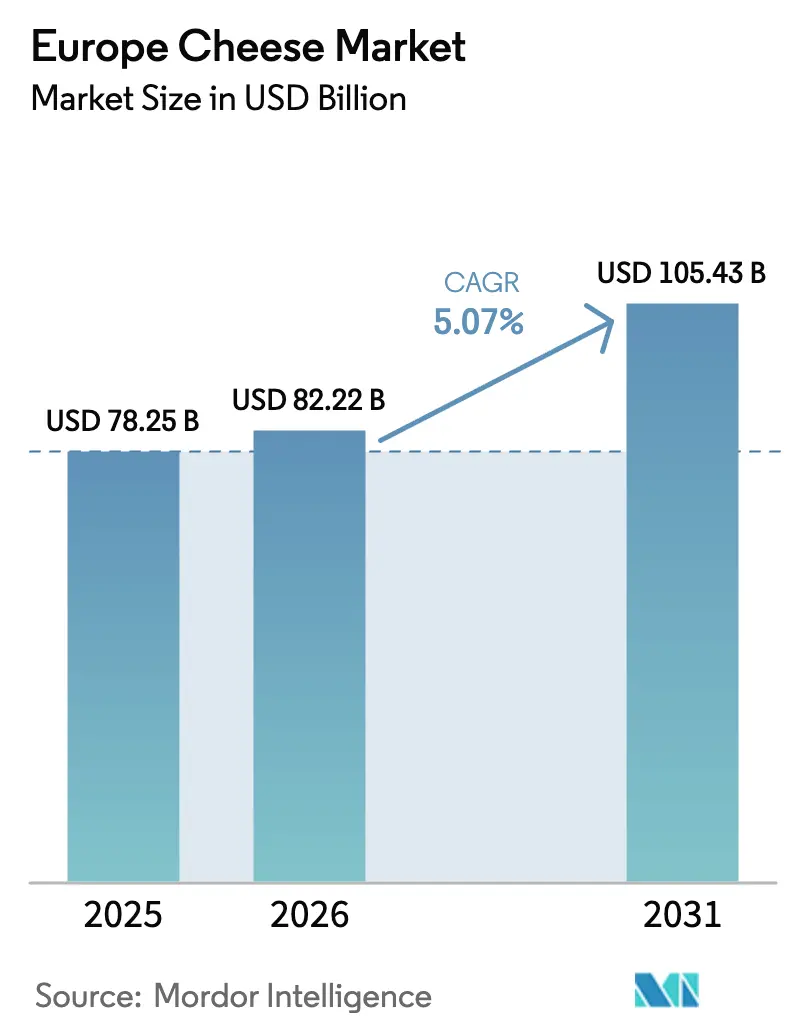

| Tamanho do mercado no ano base (2025) | 78.25 Bilhões de dólares |

| Tamanho do Mercado (2026) | 82.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 105.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.07% CAGR |

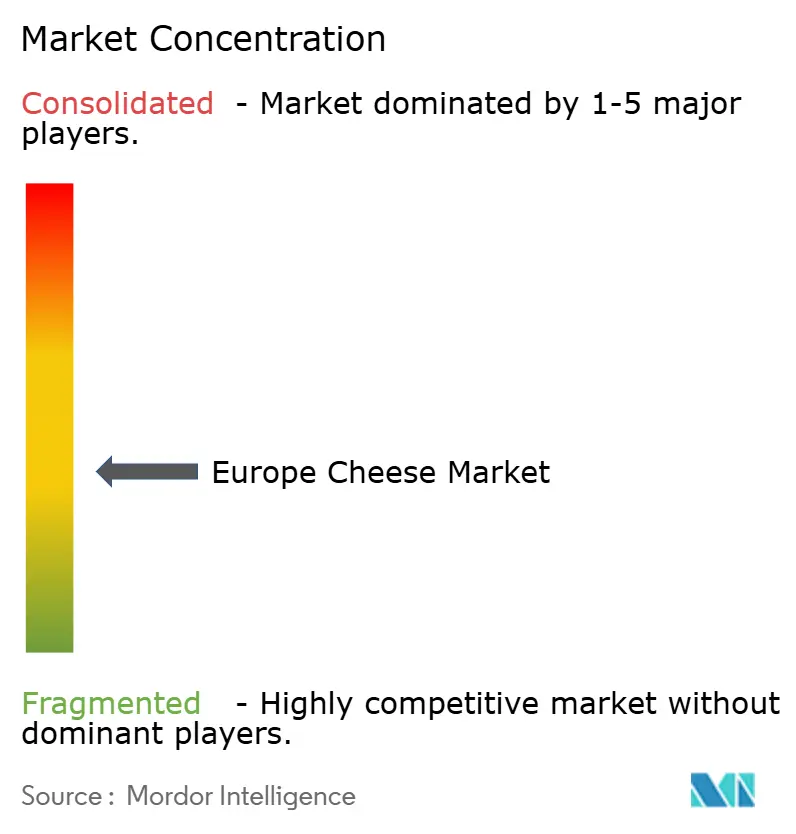

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Queijo na Europa pela Mordor Intelligence

O tamanho do mercado de queijo na Europa foi avaliado em USD 78,25 mil milhões em 2025 e estima-se que cresça de USD 82,22 mil milhões em 2026 para atingir USD 105,43 mil milhões até 2031, a um CAGR de 5,07% durante o período de previsão (2026-2031). O crescimento do mercado é impulsionado pela mudança das preferências dos consumidores em direção a opções de alimentos convenientes, pelo maior foco em práticas sustentáveis e pela procura de variedades de queijo premium. A França mantém a posição de líder de mercado graças ao seu sistema de designação de origem protegida, que preserva os métodos tradicionais de produção de queijo. A Alemanha está a registar o crescimento mais rápido do mercado, apoiado pelo maior poder de compra dos consumidores e pela expansão dos formatos modernos de retalho que melhoram a disponibilidade de queijo. O queijo natural continua a liderar nas vendas por volume, enquanto o queijo processado apresenta um crescimento significativo no setor de restauração e na produção de refeições prontas, devido à sua maior vida útil, propriedades de fusão consistentes e benefícios no controlo das porções. Os canais de distribuição do mercado estão a evoluir através de novas inovações em embalagem, como recipientes reselávies e opções de dose individual, juntamente com o aumento das vendas de queijo através de plataformas de comércio eletrónico.

Principais Conclusões do Relatório

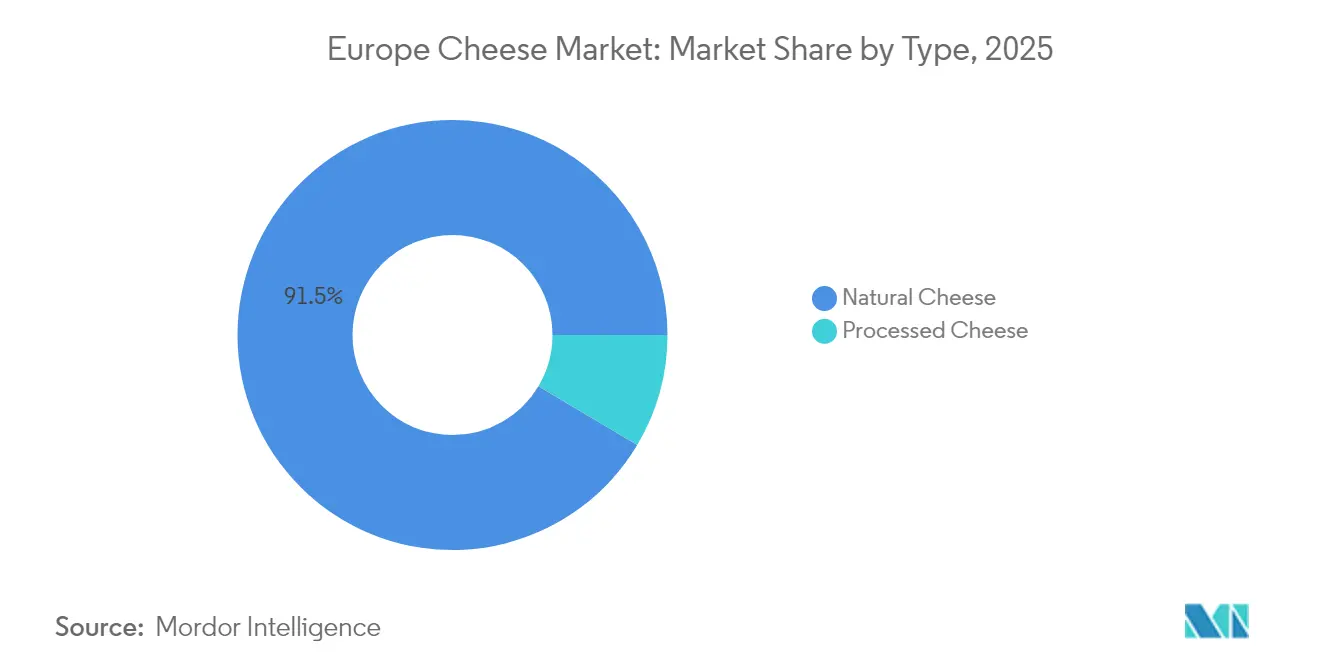

- Por tipo, o queijo natural capturou 91,45% da participação do mercado de queijo na Europa em 2025; o queijo processado deverá expandir-se a um CAGR de 7,05% até 2031.

- Por forma, os blocos detinham 31,65% do tamanho do mercado de queijo na Europa em 2025, enquanto as fatias registam o CAGR de previsão mais elevado, de 6,48%, até 2031.

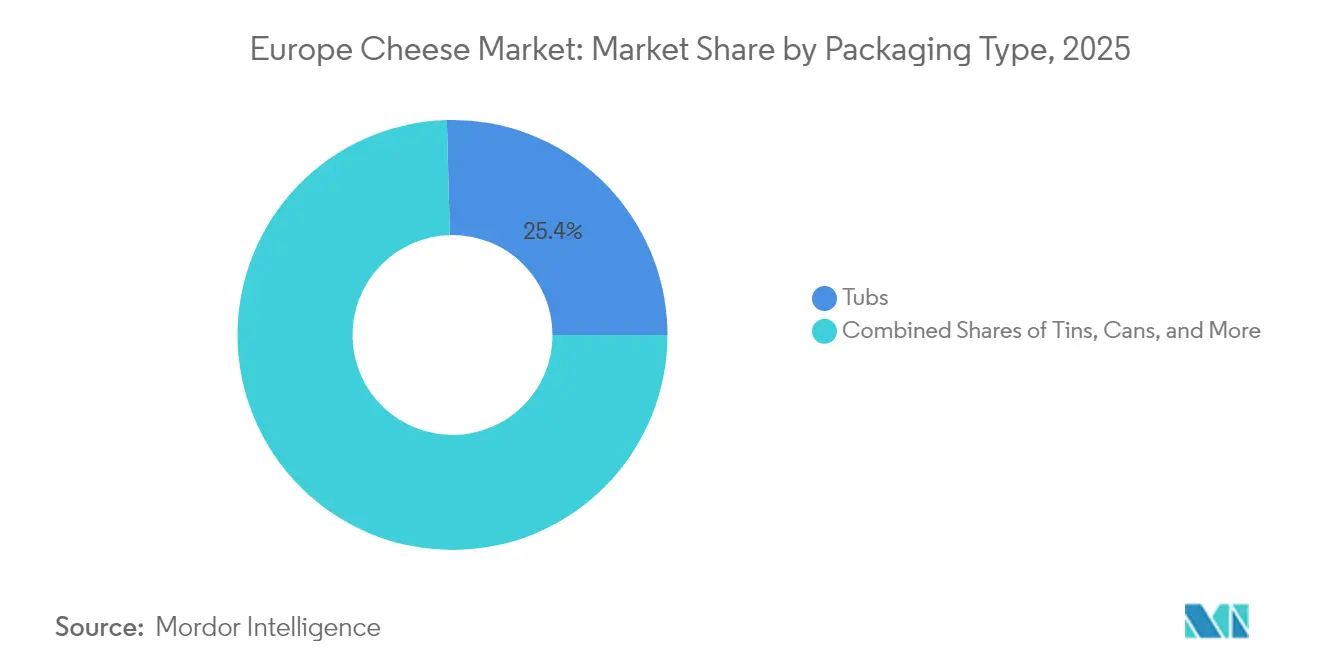

- Por embalagem, os potes comandavam 25,42% da quota de receita em 2025 e estão preparados para crescer a um CAGR de 6,35%.

- Por distribuição, os canais fora do estabelecimento representaram 77,35% das vendas de 2025; o canal dentro do estabelecimento recupera a um CAGR de 6,50% à medida que a restauração se normaliza.

- Por geografia, a França liderou com 25,88% de quota de receita em 2025; a Alemanha avança a um CAGR de 6,85% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Queijo na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Popularidade dos alimentos prontos a comer e de conveniência | +1.2% | Alemanha, Reino Unido, Países Baixos como núcleo, com expansão para os mercados nórdicos | Médio prazo (2-4 anos) |

| Preocupações com sustentabilidade a impulsionar o interesse em produtos de queijo ecológicos | +0.8% | A nível da UE, mais forte na Alemanha, Países Baixos e Dinamarca | Longo prazo (≥4 anos) |

| Proliferação de variedades de queijo e tipos especiais | +0.9% | França, Itália e Espanha na liderança, com expansão para a Europa de Leste | Médio prazo (2-4 anos) |

| Avanços na tecnologia de maturação e realce de sabor do queijo | +0.6% | Global, concentrado nos principais centros de produção | Longo prazo (≥4 anos) |

| Aumento da visibilidade do produto através de novos formatos | +0.7% | Mercados urbanos em toda a Europa Ocidental, com expansão para leste | Curto prazo (≤2 anos) |

| Tendência de premiumização a impulsionar a compra de queijos curados/artesanais | +1.0% | França, Alemanha, Reino Unido e Países Baixos na liderança da adoção premium | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Popularidade dos Alimentos Prontos a Comer e de Conveniência

A evolução dos estilos de vida modernos continua a remodelar a forma como os consumidores abordam o consumo de queijo, com os agregados familiares a orientarem-se para produtos que oferecem simplicidade e facilidade de preparação. As vendas de alimentos de conveniência na Europa registaram um crescimento substancial, impulsionando o aumento da quota de mercado dos produtos à base de queijo através dos avanços na tecnologia de embalagem e nos métodos de conservação. O mercado evidencia uma mudança clara em direção a formatos orientados para a conveniência, incluindo opções pré-fatiadas, pré-raladas e com porções controladas, representando uma parte significativa do volume total de queijo e demonstrando uma mudança permanente no comportamento dos consumidores para além dos padrões influenciados pela pandemia. A categoria de queijo processado prosperou particularmente neste contexto, capitalizando as suas vantagens, como maior estabilidade em prateleira e características de fusão fiáveis. Ao expandir-se para refeições prontas, aplicações de snack e formatos para consumo em movimento, os produtos de queijo transcenderam o seu papel tradicional na preparação de refeições, alargando substancialmente a sua presença no mercado e a acessibilidade ao consumidor.

Preocupações com Sustentabilidade a Impulsionar o Interesse em Produtos de Queijo Ecológicos

A consciência ambiental influencia significativamente os comportamentos de compra nos mercados europeus, onde os consumidores demonstram um forte compromisso com a sustentabilidade. De acordo com um inquérito a consumidores de 2024, 67% dos consumidores europeus manifestam disponibilidade para pagar preços premium por produtos de queijo produzidos de forma sustentável [1]Fonte: Agência Europeia do Ambiente, "Sustentabilidade do Sistema Alimentar," eea.europa.eu. O segmento de queijo biológico regista um crescimento substancial, com volumes de vendas a superar as variedades convencionais numa proporção de 3:1. Os principais fabricantes respondem a esta tendência aumentando a adoção de embalagens neutras em carbono em 45%. As cooperativas de laticínios adotam ativamente práticas de agricultura regenerativa para melhorar a saúde do solo, aumentar a produtividade a longo prazo e garantir a conformidade com os requisitos regulatórios do Pacto Ecológico Europeu. Embora as alternativas de queijo à base de plantas representem atualmente menos de 3% do valor total do mercado, a sua presença motiva os fabricantes de queijo tradicionais a reforçar os seus compromissos ambientais e a realizar investimentos substanciais em tecnologias de produção sustentável. Este crescente foco na sustentabilidade cria vantagens competitivas distintas para os produtores que conseguem demonstrar com êxito melhorias ambientais quantificáveis, mantendo elevados padrões de sabor e funcionalidade do produto.

Proliferação de Variedades de Queijo e Tipos Especiais

Os segmentos de queijo artesanal e especial estão a registar um crescimento substancial à medida que os consumidores valorizam cada vez mais produtos autênticos e distintos, demonstrando a sua disponibilidade para pagar preços premium por qualidade superior. As vendas de queijo com Denominação de Origem Protegida (DOP) registaram um impulso significativo em 2024, com consumidores mais jovens a procurar ativamente variedades tradicionais que historicamente se limitavam aos mercados especializados [2]Fonte: Comissão Europeia, "Indicações Geográficas e Regimes de Qualidade," agriculture.ec.europa.eu. As especialidades de queijo regionais transcenderam com êxito os seus limites geográficos através de uma infraestrutura melhorada de logística de cadeia de frio e plataformas de comércio digital. Esta expansão permitiu ao Gorgonzola italiano estabelecer uma forte presença nos mercados nórdicos, enquanto o Gouda curado holandês penetrou com êxito nas regiões mediterrânicas. O mercado respondeu à evolução das preferências dos consumidores através do desenvolvimento de variedades híbridas inovadoras que combinam habilmente técnicas tradicionais de fabrico de queijo com perfis de sabor contemporâneos, atraindo consumidores que procuram novas experiências gustativas. Esta expansão estratégica do mercado reforça as tendências de premiumização, permitindo que os queijos especiais gerem margens de lucro 40-60% superiores em comparação com as variedades de commodities, ao mesmo tempo que constroem uma forte fidelização de marca através dos seus perfis de sabor únicos e experiências para o consumidor.

Avanços na Tecnologia de Maturação e Realce de Sabor do Queijo

O controlo avançado da fermentação e os processos de maturação permitem aos fabricantes manter uma qualidade de produto consistente, ao mesmo tempo que otimizam a eficiência da produção e minimizam o desperdício de recursos. As tecnologias de fermentação de precisão proporcionam aos fabricantes um controlo granular sobre o desenvolvimento do sabor, reduzindo substancialmente os períodos de maturação tradicionais sem comprometer as características de sabor. Os sensores IoT integrados em ambientes de maturação automatizados mantêm um controlo preciso sobre os parâmetros de temperatura, humidade e circulação de ar, melhorando a consistência da produção e minimizando a deterioração do produto em comparação com as instalações de maturação convencionais. Estes avanços tecnológicos criam oportunidades para que os fabricantes de menor dimensão alcancem padrões de qualidade anteriormente apenas ao alcance de operações de grande escala. A implementação de materiais de embalagem de atmosfera modificada e ativos prolongou significativamente a vida útil do produto, facilitando a expansão das redes de distribuição e a redução do desperdício alimentar ao longo da cadeia de abastecimento.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Preocupações de saúde relacionadas com o excesso de gordura e teor calórico | -0.7% | Norte da Europa, Reino Unido na liderança dos mercados conscientes da saúde | Curto prazo (≤2 anos) |

| Complexidades regulatórias em matéria de segurança alimentar/adulteração e rotulagem | -0.4% | A nível da UE, particularmente complexo no comércio transfronteiriço | Médio prazo (2-4 anos) |

| Falta de normalização nas definições regionais de qualidade/tipo de queijo | -0.3% | Europa de Leste, mercados emergentes com padrões em desenvolvimento | Longo prazo (≥4 anos) |

| Desafios de higiene e rastreabilidade nas cadeias de abastecimento da quinta à mesa | -0.5% | Áreas de produção rural, pequenos produtores em toda a UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações de Saúde Relacionadas com o Excesso de Gordura e Teor Calórico

A consciencialização para a saúde influencia os padrões de consumo tradicional de queijo, particularmente nos mercados onde as taxas de obesidade e as preocupações com doenças cardiovasculares afetam as escolhas alimentares. As autoridades de saúde europeias recomendam limitar a ingestão de gordura saturada a menos de 10% das calorias diárias, resultando num declínio anual de 3-4% no consumo de queijo gordo entre os segmentos demográficos mais conscientes da saúde [3]Fonte: Centro Europeu de Prevenção e Controlo das Doenças, "Recomendações para uma Alimentação Saudável," ecdc.europa.eu. Embora as alternativas de queijo com teor reduzido de gordura ganhem quota de mercado, enfrentam desafios em termos de sabor e funcionalidade, criando um fosso entre os objetivos de saúde e as preferências dos consumidores. O emergente mercado de alternativas à base de plantas oferece opções sem colesterol e com menor teor de gordura saturada, obrigando os fabricantes tradicionais a adaptar as suas formulações de produto. Esta mudança impulsionada pela saúde afeta significativamente os consumidores com idades entre os 25 e os 40 anos, que demonstram uma maior disponibilidade para reduzir o consumo de queijo ou transitar para alternativas, potencialmente limitando o crescimento futuro do mercado.

Complexidades Regulatórias em matéria de Segurança Alimentar/Adulteração e Rotulagem

A evolução da regulamentação de segurança alimentar da União Europeia cria requisitos de conformidade que afetam mais severamente os produtores de menor dimensão, ao mesmo tempo que aumentam os custos em toda a indústria. Os requisitos de rastreabilidade reforçados pelo Regulamento UE 2017/625 exigem documentação detalhada ao longo de toda a cadeia de abastecimento, desde a quinta até ao retalho, resultando num aumento de 8-12% nos custos administrativos para os produtores de média dimensão. As interpretações variáveis dos requisitos de rotulagem pelos diferentes Estados-Membros complicam o comércio transfronteiriço, criando obstáculos para as empresas que se expandem no mercado único. Os novos regulamentos que exigem a divulgação do impacto ambiental e a rotulagem da pegada de carbono requerem investimentos substanciais em sistemas de medição e reporte, conferindo às empresas de maior dimensão, com departamentos de conformidade dedicados, uma vantagem sobre os produtores artesanais de menor dimensão. A divergência regulatória decorrente do Brexit complica ainda mais as relações comerciais entre o Reino Unido e a UE, exigindo sistemas de conformidade separados e potencialmente restringindo o acesso ao mercado para os produtores de menor dimensão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Dominância do Natural Enfrenta a Inovação no Processado

O queijo natural detém uma quota de mercado de 91,45% em 2025, uma vez que os consumidores europeus preferem os métodos de produção tradicionais e os sabores autênticos que refletem o património culinário da região. O segmento de queijo processado está a crescer a um CAGR de 7,05% até 2031, apoiado pela recuperação do setor de restauração e pelas aplicações alimentares industriais que requerem propriedades de fusão consistentes e maior vida útil. Nas categorias de queijo natural, as variedades duras, como o Cheddar e o Parmesão, lideram em volume devido à sua versatilidade em aplicações de retalho e restauração. Os queijos macios, como o Queijo Fresco e a Ricotta, ganham popularidade entre os consumidores conscientes da saúde que procuram opções ricas em proteínas e com menor teor de gordura.

O segmento "Outros" no queijo natural apresenta um forte crescimento devido ao aumento das variedades especiais e artesanais, apoiado pelas proteções DOP que permitem preços premium. Os avanços na tecnologia de processamento estão a reduzir a distinção entre as categorias natural e processada, à medida que os fabricantes desenvolvem produtos híbridos que combinam sabor autêntico com funcionalidade melhorada. As técnicas de processamento a frio mantêm os sabores naturais, ao mesmo tempo que alcançam a consistência necessária para aplicações industriais, permitindo aos produtores de queijo natural competir em mercados tradicionalmente de queijo processado. Esta evolução tecnológica criou novas oportunidades para os fabricantes expandirem os seus portefólios de produtos e satisfazerem as diversas preferências dos consumidores, mantendo padrões de qualidade em ambos os segmentos de queijo natural e processado.

Por Forma: Os Formatos de Conveniência Impulsionam o Crescimento das Fatias

Os blocos tradicionais mantêm a sua posição dominante com uma quota de mercado de 31,65% em 2025, uma vez que fabricantes e consumidores continuam a valorizar a sua eficiência em termos de custo e adaptabilidade a diversas aplicações culinárias. O segmento de queijo fatiado demonstra um impulso notável, atingindo a taxa de crescimento mais elevada, com um CAGR de 6,48% até 2031. Esta significativa trajetória de crescimento reflete a evolução das preferências dos consumidores, particularmente nas zonas urbanas e entre as gerações mais jovens, que priorizam cada vez mais a conveniência em detrimento das considerações de custo tradicionais nas suas decisões de compra.

O setor de restauração evidencia uma procura substancial por produtos de queijo ralado, uma vez que os restaurantes implementam eficiências operacionais e normalizam os tamanhos das porções. Simultaneamente, os cubos de queijo consolidaram uma forte presença na categoria de snacks, expandindo efetivamente o consumo de queijo para além dos horários convencionais de preparação de refeições. A categoria "Outros" engloba formatos inovadores de produto, incluindo palitos de queijo, variedades para barrar e soluções de embalagem com porções controladas que respondem à crescente procura de opções de consumo portáteis. A adoção generalizada de formatos fatiados correlaciona-se diretamente com a expansão dos padrões de consumo de sandes e as tendências de conveniência ao pequeno-almoço, ainda mais aceleradas pela mudança para ambientes de trabalho remoto. Os formatos de queijo pré-porcionados demonstram benefícios tangíveis ao reduzir o desperdício alimentar doméstico em 15-20% em comparação com os blocos tradicionais, respondendo efetivamente às preocupações de sustentabilidade ambiental e proporcionando opções precisas de controlo de porções que ressoam junto dos consumidores conscientes da saúde.

Por Tipo de Embalagem: Os Potes Lideram em Duplas Métricas Através da Sustentabilidade

O mercado de embalagens mostra os potes a comandar uma significativa quota de mercado de 25,42% em 2025, ao mesmo tempo que alcançam a taxa de crescimento mais elevada, com um CAGR de 6,35%. Este forte desempenho reflete a forma como os potes satisfazem as necessidades dos consumidores através de características de fecho resselável que minimizam o desperdício alimentar e permitem uma fácil visualização do produto. As latas continuam a desempenhar um papel vital nos segmentos de queijo especial, especialmente para mercados de exportação e reservas alimentares de emergência onde uma maior vida útil é crucial, enquanto as embalagens de lata permanecem a escolha preferida para utilizadores industriais que procuram soluções eficientes de embalagem a granel.

A categoria "Outros" engloba diversas soluções de embalagem, incluindo sacos selados a vácuo, embalagens de atmosfera modificada e materiais biodegradáveis que ajudam as empresas a cumprir as normas ambientais. Os regulamentos da UE sobre plásticos de utilização única impulsionaram os fabricantes em direção a opções de embalagem recicláveis e compostáveis, com os potes a ganhar vantagem devido à sua maior área de superfície para exibir informações de sustentabilidade. Os estudos junto dos consumidores indicam que 73% dos compradores preferem embalagens com instruções de reciclagem claras, o que reforçou a posição de mercado das embalagens em pote que comunicam eficazmente a conformidade ambiental.

Por Canal de Distribuição: A Dominância do Canal Fora do Estabelecimento Encontra a Recuperação do Canal Dentro do Estabelecimento

O mercado de queijo evidencia uma clara preferência dos consumidores pelos canais fora do estabelecimento, que representam 77,35% da quota de mercado em 2025. Esta tendência decorre das mudanças comportamentais que se enraizaram durante os confinamentos da pandemia e persiste devido aos consumidores mais conscientes do orçamento que optam por cozinhar em casa. No segmento fora do estabelecimento, os supermercados e hipermercados lideram em volume de vendas ao oferecer preços competitivos e amplas gamas de produtos, enquanto os retalhistas especializados conquistam o seu nicho nos segmentos premium ao proporcionar orientação especializada e produtos cuidadosamente selecionados.

Entretanto, o segmento dentro do estabelecimento demonstra um potencial de crescimento promissor com um CAGR projetado de 6,50% até 2031. Este crescimento reflete a evolução do panorama das operações de restauração, onde os restaurantes utilizam cada vez mais o queijo como elemento diferenciador nas suas ofertas de menu. O canal de retalho online está a registar uma expansão rápida, particularmente nas categorias de queijo especial e artesanal, onde descrições detalhadas dos produtos e avaliações de clientes ajudam a fundamentar as decisões de compra. Esta mudança no setor dentro do estabelecimento representa uma transformação fundamental, à medida que o queijo passa de ingrediente básico a componente premium que permite aos restaurantes praticar preços de menu mais elevados.

Análise Geográfica

A posição dominante da França no mercado, com uma quota de 25,88% em 2025, reflete as suas profundas tradições na arte de fazer queijo e o gosto refinado dos seus consumidores, que alimentam tanto a procura local como um forte desempenho nas exportações. A vasta gama de mais de 400 variedades de queijo do país, muitas delas protegidas pela certificação AOC, cria vantagens de mercado duradouras através do seu carácter autêntico e identidade regional, permitindo preços mais elevados a nível mundial. A rede de cadeia de abastecimento bem estruturada, que liga as explorações locais a processadores especializados, garante padrões de qualidade rigorosos e rastreabilidade do produto em conformidade com os regulamentos da UE. No entanto, o mercado maduro enfrenta limitações de crescimento à medida que o consumo doméstico atinge níveis máximos, particularmente com a tendência para agregados familiares de menor dimensão.

A notável trajetória de crescimento do mercado alemão, projetada a um CAGR de 6,85% até 2031, demonstra como os hábitos alimentares dos consumidores estão a evoluir para além das refeições tradicionais à base de pão, adotando o queijo tanto como ingrediente culinário como escolha alimentar autónoma. À medida que os agregados familiares alemães beneficiam de um maior poder de compra, estão a optar ativamente por queijos premium e artesanais, apoiados por uma rede de retalho em expansão que serve tanto os centros urbanos como as zonas rurais. A abordagem robusta do país em matéria de segurança alimentar, aliada à conformidade com a UE, cria um ambiente propício tanto para a produção doméstica como para o crescimento das importações. A localização estratégica da Alemanha na Europa torna-a uma base atrativa para os produtores internacionais que pretendem estabelecer redes de distribuição regionais.

Os mercados diversificados de Itália, Reino Unido, Espanha, Países Baixos e outros países europeus oferecem um potencial de crescimento substancial, apesar dos seus diferentes enquadramentos regulatórios e preferências dos consumidores. As variedades renomadas de Itália, como o Parmigiano-Reggiano e o Gorgonzola, continuam a encontrar novas oportunidades nos mercados globais, aproveitando a onda do apelo internacional da cozinha italiana. Entretanto, o panorama pós-Brexit do Reino Unido apresenta um cenário misto em que os produtores domésticos enfrentam tanto desafios como oportunidades na sua concorrência com as importações europeias.

Panorama Competitivo

O mercado europeu de queijo apresenta uma mistura equilibrada de concorrência, onde tanto as grandes empresas como os especialistas locais encontram o seu lugar. Empresas como Groupe Lactalis, Arla Foods e FrieslandCampina beneficiam da sua dimensão através de maior poder de compra, produção eficiente e redes de distribuição sólidas. Ao mesmo tempo, os produtores de menor dimensão prosperam ao oferecer qualidade artesanal, produtos locais autênticos e queijos especiais únicos. Esta diversificada estrutura de mercado reflete a profunda ligação do queijo às culturas locais, onde os gostos regionais e os métodos de fabrico tradicionais impedem naturalmente que qualquer empresa domine todo o mercado.

A indústria apresenta contrastes interessantes na forma como as empresas abordam a tecnologia. Os grandes fabricantes investem fortemente em sistemas automatizados e melhorias na cadeia de abastecimento, enquanto os produtores de menor dimensão se focam na manutenção de padrões de qualidade e práticas sustentáveis que justificam os seus preços premium. Esta diferença de abordagem ajuda cada tipo de produtor a manter a sua posição no mercado e a servir eficazmente os seus clientes-alvo.

As empresas estão agora a dedicar mais esforço à sustentabilidade, à criação de novos produtos e à venda direta ao consumidor. Muitas estão a assumir o controlo de todo o seu processo de produção, ao mesmo tempo que fabricam produtos de marca própria para garantir vendas estáveis e reduzir os custos de marketing. Surgem novas oportunidades nas opções à base de plantas, em produtos de queijo com benefícios para a saúde e em embalagens melhoradas que mantêm os produtos frescos por mais tempo, sendo simultaneamente amigas do ambiente. O aumento de 23% nas patentes de tecnologias de fermentação e embalagem em 2024 demonstra como as empresas estão a competir através da inovação para se destacarem neste mercado consolidado.

Líderes da Indústria de Queijo na Europa

Arla Foods amba

Bel Group

Galbani

Granarolo SpA

Groupe Lactalis

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: A Lactalis está a expandir a sua presença em Portugal com a aquisição da fabricante local de queijo Queijos Tavares, adicionando duas unidades de produção e marcas reconhecidas, como Seia do Tavares e Serras de Penela, ao seu portefólio.

- Maio de 2025: A Leerdammer lançou o seu primeiro produto de queijo para barrar, o Leerdammer Original Spreadable, com o sabor suave e a noz característico da marca num formato liso e cremoso. O lançamento marca a entrada da Leerdammer na categoria de queijo para barrar, com o objetivo de expandir a sua presença no mercado para além dos queijos fatiados.

- Setembro de 2024: A Kellanova lançou a sua marca Cheez-It no Reino Unido e na Irlanda, estreando os snacks Cheez-It Snap'd com sabores adaptados ao gosto europeu e uma textura crocante e assada. O produto está agora disponível em quase 7.000 lojas, apoiado por uma grande campanha de marketing.

Âmbito do Relatório do Mercado de Queijo na Europa

Queijo Natural e Queijo Processado são cobertos como segmentos por Tipo de Produto. Canal Fora do Estabelecimento e Canal Dentro do Estabelecimento são cobertos como segmentos por Canal de Distribuição. Bélgica, França, Alemanha, Itália, Países Baixos, Rússia, Espanha, Turquia e Reino Unido são cobertos como segmentos por País.| Queijo Natural | Cheddar |

| Queijo Fresco | |

| Ricotta | |

| Parmesão | |

| Outros | |

| Queijo Processado |

| Ralado |

| Blocos |

| Cubos |

| Fatias |

| Outros |

| Potes |

| Latas |

| Embalagens de Lata |

| Outros |

| Dentro do Estabelecimento | |

| Fora do Estabelecimento | Lojas de Conveniência |

| Retalhistas Especializados | |

| Supermercados e Hipermercados | |

| Retalho Online | |

| Outros |

| Alemanha |

| Reino Unido |

| Itália |

| França |

| Espanha |

| Países Baixos |

| Polónia |

| Bélgica |

| Suécia |

| Resto da Europa |

| Por Tipo | Queijo Natural | Cheddar |

| Queijo Fresco | ||

| Ricotta | ||

| Parmesão | ||

| Outros | ||

| Queijo Processado | ||

| Por Forma | Ralado | |

| Blocos | ||

| Cubos | ||

| Fatias | ||

| Outros | ||

| Por Tipo de Embalagem | Potes | |

| Latas | ||

| Embalagens de Lata | ||

| Outros | ||

| Por Canal de Distribuição | Dentro do Estabelecimento | |

| Fora do Estabelecimento | Lojas de Conveniência | |

| Retalhistas Especializados | ||

| Supermercados e Hipermercados | ||

| Retalho Online | ||

| Outros | ||

| Por Geografia | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polónia | ||

| Bélgica | ||

| Suécia | ||

| Resto da Europa | ||

Definição de mercado

- Manteiga - A manteiga é uma emulsão sólida de cor amarela a branca, composta por glóbulos de gordura, água e sais inorgânicos, produzida pela batedura do creme do leite de vaca

- Laticínios - Os produtos lácteos incluem o leite e todos os alimentos produzidos a partir do leite, incluindo manteiga, queijo, gelado, iogurte e leite condensado e em pó.

- Sobremesas Congeladas - As sobremesas lácteas congeladas designam e incluem produtos que contêm leite ou creme e outros ingredientes que são congelados ou semi-congelados antes do consumo, como leite gelado ou sorvete, incluindo sobremesas lácteas congeladas para fins dietéticos especiais, e sorvete

- Bebidas de Leite Azedo - O leite azedo é leite espesso e coalhado, com sabor ácido, obtido pela fermentação do leite. Bebidas de leite azedo, como kefir, laban e leitelho, foram consideradas no estudo

| Palavra-chave | Definição |

|---|---|

| Manteiga Fermentada | A manteiga fermentada é preparada submetendo a manteiga crua a um processamento químico, ao qual foram adicionados certos emulsionantes e ingredientes externos. |

| Manteiga Não Fermentada | Este tipo de manteiga é aquele que não foi processado de nenhuma forma |

| Queijo Natural | O tipo de queijo na sua forma mais natural. É produzido a partir de produtos e ingredientes naturais e simples, incluindo sais frescos e naturais, corantes naturais, enzimas e leite de alta qualidade. |

| Queijo Processado | O queijo processado passa pelos mesmos processos que o queijo natural; no entanto, requer mais etapas e muitos tipos diferentes de ingredientes. O fabrico de queijo processado envolve a fusão do queijo natural, a sua emulsificação e a adição de conservantes e outros ingredientes ou corantes artificiais. |

| Nata Simples | A nata simples contém cerca de 18% de gordura. É uma camada simples de nata que aparece sobre o leite fervido. |

| Nata Dupla | A nata dupla contém 48% de gordura, mais do dobro da quantidade de gordura da nata simples. É mais pesada e espessa do que a nata simples |

| Nata para Bater | Esta tem uma percentagem de gordura muito superior à da nata simples (36%). É utilizada para cobrir bolos, tartes e pudins e como espessante para molhos, sopas e recheios. |

| Sobremesas Congeladas | Sobremesas destinadas a ser consumidas no estado congelado. Por exemplo, sorvetes, sorbets e iogurtes congelados |

| Leite UHT (Leite Ultra-Alta Temperatura) | Leite aquecido a uma temperatura muito elevada. O processamento de leite a ultra-alta temperatura (UHT) envolve o aquecimento durante 1 a 8 segundos a 135-154°C, o que elimina os microrganismos patogénicos formadores de esporos, resultando num produto com uma vida útil de vários meses. |

| Manteiga não láctea / Manteiga à base de plantas | Manteiga produzida a partir de óleos de origem vegetal, como coco, palma, etc. |

| Iogurte não lácteo | Iogurte produzido tipicamente a partir de frutos secos, como amêndoas, cajus, cocos, e ainda outros alimentos como soja, banana-da-terra, aveia e ervilhas |

| Dentro do Estabelecimento | Refere-se a restaurantes, restaurantes de serviço rápido (QSR) e bares. |

| Fora do Estabelecimento | Refere-se a supermercados, hipermercados, canais online, etc. |

| Queijo Neufchâtel | Um dos tipos de queijo mais antigos de França. É um queijo macio, ligeiramente esfarelável, maturado em molde, de casca florida, produzido na região de Neufchâtel-en-Bray, na Normandia. |

| Flexitariano | Refere-se a um consumidor que prefere uma dieta semi-vegetariana, centrada em alimentos de origem vegetal com inclusão limitada ou ocasional de carne. |

| Intolerância à Lactose | A intolerância à lactose é uma reação do sistema digestivo à lactose, o açúcar do leite. Causa sintomas desconfortáveis em resposta ao consumo de produtos lácteos. |

| Queijo Creme | O queijo creme é um queijo fresco macio e cremoso com um sabor ácido, produzido a partir de leite e creme. |

| Sorbets | O sorbet é uma sobremesa congelada produzida com gelo combinado com sumo de fruta, polpa de fruta ou outros ingredientes, como vinho, licor ou mel. |

| Sorvete | O sorvete é uma sobremesa congelada açucarada produzida com fruta e algum tipo de produto lácteo, como leite ou creme. |

| Estável em Prateleira | Alimentos que podem ser armazenados em segurança à temperatura ambiente, ou <q>em prateleira,</q> durante pelo menos um ano e que não precisam de ser cozinhados ou refrigerados para serem consumidos em segurança. |

| DSD | A Entrega Direta em Loja (Direct Store Delivery) é o processo na gestão da cadeia de abastecimento pelo qual o produto é entregue diretamente da unidade de produção ao retalhista. |

| OU Kosher | A Orthodox Union Kosher é uma agência de certificação kosher sediada na cidade de Nova Iorque. |

| Gelato | O gelato é uma sobremesa cremosa congelada produzida com leite, nata e açúcar. |

| Vacas Alimentadas a Erva | As vacas alimentadas a erva podem pastar em pastagens, onde consomem uma variedade de ervas e trevo. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: Com o objetivo de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Através de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de dimensão do mercado para os anos de previsão estão em termos nominais. A inflação não faz parte da formação de preços e o preço médio de venda (ASP) mantém-se constante durante o período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta importante etapa, todos os números de mercado, variáveis e avaliações dos analistas são validados através de uma extensa rede de especialistas em investigação primária provenientes do mercado estudado. Os respondentes são selecionados a vários níveis e funções para gerar uma imagem holística do mercado estudado.

- Etapa 4: Resultados da Investigação: Relatórios Sindicados, Missões de Consultoria Personalizada, Bases de Dados e Plataformas de Subscrição