Tamanho e Participação do Mercado de Tratamento de Joelho Inchado do CCG

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

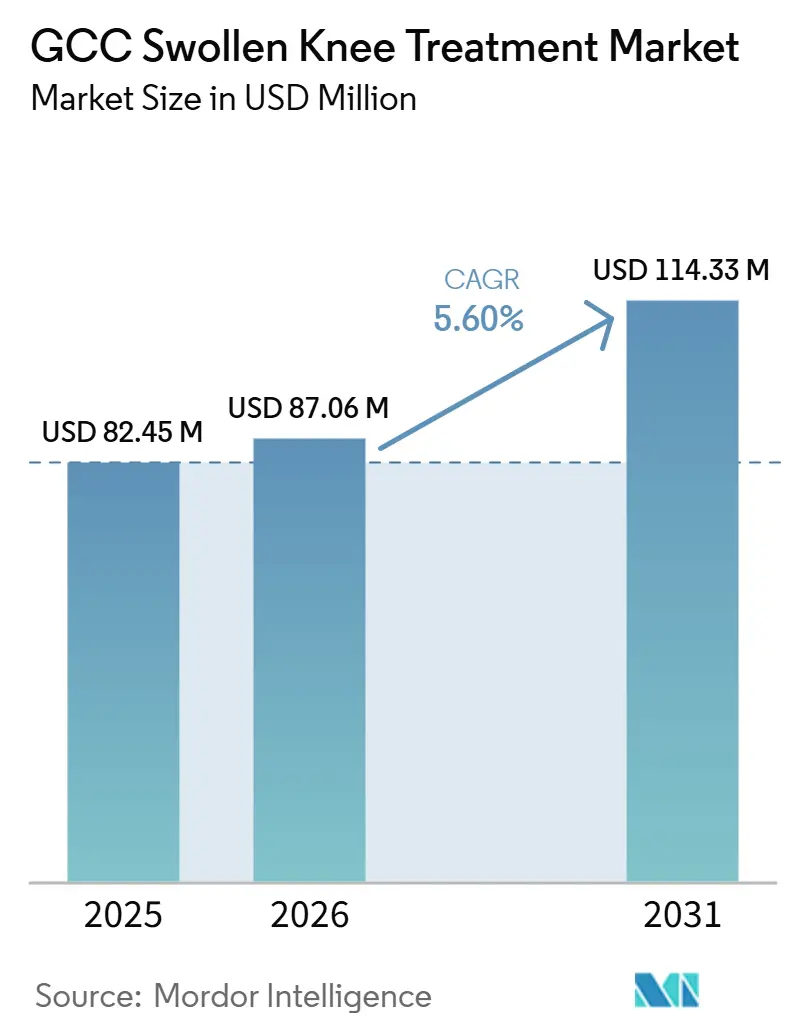

| Tamanho do mercado no ano base (2025) | 82.45 Milhões de dólares |

| Tamanho do Mercado (2026) | 87.06 Milhões de dólares |

| Tamanho do Mercado (2031) | 114.33 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.60% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Tratamento de Joelho Inchado do CCG por Mordor Intelligence

Espera-se que o tamanho do Mercado de Tratamento de Joelho Inchado do CCG aumente de USD 82,45 milhões em 2025 para USD 87,06 milhões em 2026 e alcance USD 114,33 milhões até 2031, crescendo a uma CAGR de 5,60% ao longo de 2026-2031.

O mercado de tratamento de joelho inchado do CCG é impulsionado por desafios de saúde persistentes e pela expansão das instalações de tratamento, particularmente em ortopedia, reabilitação e atendimento ambulatorial especializado. O aumento dos casos de osteoartrite de joelho no Bahrein e nos EAU evidencia uma crescente carga de doenças, levando ao aumento de casos diagnosticados e tratados em toda a região. As elevadas taxas de obesidade e diabetes estão expandindo ainda mais o conjunto de pacientes, uma vez que o inchaço articular está cada vez mais associado a vias inflamatórias crônicas que requerem gestão clínica contínua. Clínicas privadas de ortopedia e medicina esportiva estão ampliando o acesso a injeções, reabilitação e acompanhamento, deslocando o mercado de um modelo centrado em hospitais. Adicionalmente, fatores como a expansão dos seguros de saúde, ferramentas digitais de acompanhamento, dependência de produtos importados e padrões de tratamento inconsistentes estão influenciando o ritmo com que a demanda se converte em episódios de cuidado remunerado no mercado de tratamento de joelho inchado do CCG.

Principais Conclusões do Relatório

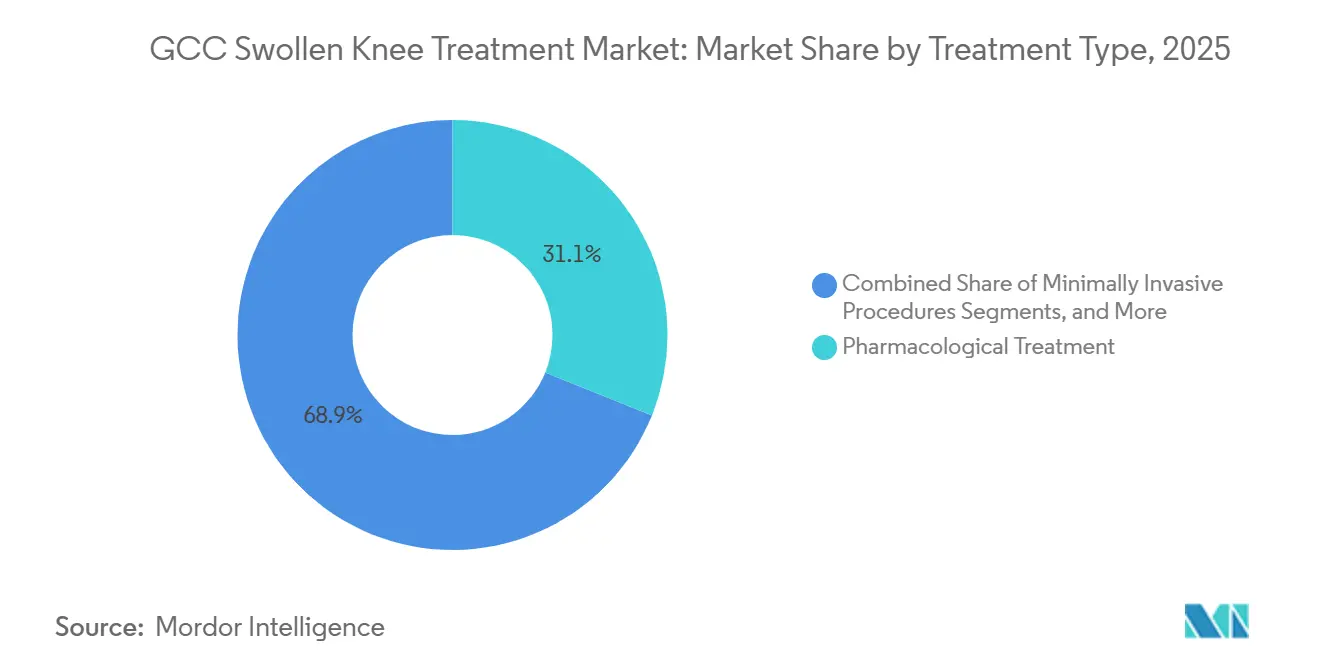

- Por tipo de tratamento, o tratamento farmacológico liderou com 31,1% de participação em 2025, enquanto os procedimentos minimamente invasivos têm previsão de crescer a uma CAGR de 5,98% até 2031 no mercado de tratamento de joelho inchado do CCG.

- Por causa ou indicação clínica, a osteoartrite representou 32,4% do tamanho do mercado de tratamento de joelho inchado do CCG em 2025, enquanto a lesão esportiva tem projeção de expansão a uma CAGR de 6,25% até 2031.

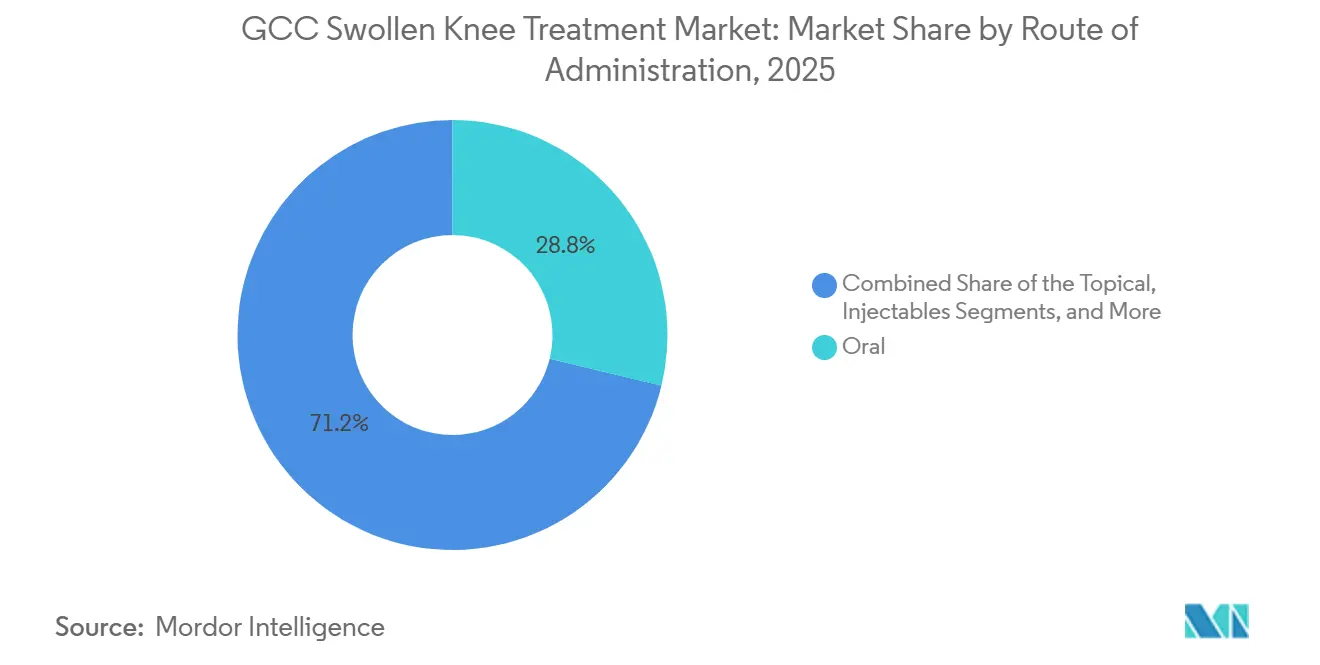

- Por via de administração, as terapias orais detinham 28,77% do tamanho do mercado de tratamento de joelho inchado do CCG em 2025, enquanto as vias injetáveis têm previsão de crescer a uma CAGR de 6,78% até 2031.

- Por usuário final, os hospitais representaram 35,88% da participação do mercado de tratamento de joelho inchado do CCG em 2025, enquanto as clínicas de ortopedia e medicina esportiva devem registrar a maior CAGR de 7,44% até 2031.

- Por geografia, a Arábia Saudita detinha 26,45% da participação do mercado de tratamento de joelho inchado do CCG em 2025, enquanto os EAU têm projeção de registrar o crescimento mais rápido a uma CAGR de 7,12% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Tratamento de Joelho Inchado do CCG

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescente carga de osteoartrite de joelho nos países do CCG | +1.3% | Todos os países do CCG, com concentração na Arábia Saudita, nos EAU e no Bahrein | Longo prazo (≥ 4 anos) |

| Crescimento da obesidade e do diabetes associado à inflamação articular | +1.2% | Todos os países do CCG, com maior impacto na Arábia Saudita e no Kuwait | Longo prazo (≥ 4 anos) |

| Expansão de clínicas privadas de ortopedia e medicina esportiva | +0.9% | EAU e Arábia Saudita principalmente, com expansão para o Catar e o Kuwait | Médio prazo (2-4 anos) |

| Adoção mais ampla de terapias de injeção minimamente invasivas | +0.8% | Em todo o CCG, com ganhos iniciais nos EAU e na Arábia Saudita | Médio prazo (2-4 anos) |

| Maior penetração de seguros de saúde para atendimento especializado | +0.7% | EAU e Arábia Saudita, expandindo-se para Omã e Bahrein | Curto prazo (≤ 2 anos) |

| Triagem digital e tele-reabilitação apoiando o acompanhamento | +0.4% | Arábia Saudita e EAU primeiro, expandindo-se por todo o CCG | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Osteoartrite de Joelho nos Países do CCG

A osteoartrite (OA) de joelho no CCG não está mais restrita aos idosos, afetando tanto as populações nacionais quanto as expatriadas. As mulheres frequentemente enfrentam uma carga maior, e adultos em idade ativa estão iniciando o tratamento mais cedo. Entre 1990 e 2024, o Bahrein e os EAU registraram alguns dos maiores aumentos globais na incidência de OA de joelho.[1]Emirates Hospitals Group, "Pacote de Injeção de PRP para Joelho, Cotovelo ou Articulação em Dubai," Emirates Hospitals, emirateshospitals.ae Essa tendência de longo prazo está impulsionando a demanda recorrente por analgésicos, injeções, reabilitação e exames de imagem. À medida que o acesso à ortopedia melhora, espera-se que o mercado de tratamento de joelho inchado do CCG capture uma parcela maior dos casos não tratados.

Crescimento da Obesidade e do Diabetes Associado à Inflamação Articular

As elevadas taxas de obesidade e diabetes no CCG estão expandindo a base de pacientes para tratamentos de joelho inchado por meio de estresse mecânico e inflamação. De 2020 a 2024, mais de 65% dos adultos sauditas foram classificados como acima do peso ou obesos. Em 2024, a região MENA tinha 84,7 milhões de adultos com diabetes, com uma prevalência de 17,6%.[2]Anika Therapeutics, "Anika Therapeutics Destaca TAM de USD 3 Bilhões, Planos de Crescimento do Cingal e Hyalofast na Conferência MSK da Canaccord," The Lincolnian Online, thelincolnianonline.com Essas condições complicam o tratamento e o acompanhamento, aumentando a demanda por dosagem precisa e supervisão especializada no mercado de tratamento de joelho inchado do CCG.

Expansão de Clínicas Privadas de Ortopedia e Medicina Esportiva

Os investimentos privados estão transformando a prestação de cuidados no CCG, ampliando o acesso aos tratamentos de joelho inchado. Em 2025, a Burjeel Holdings aprimorou sua rede de reabilitação na Arábia Saudita, enquanto o Emirates Growth Fund adquiriu uma participação minoritária na Tarmeem Healthcare, que atende mais de 20.000 pacientes anualmente. Os centros ortopédicos ambulatoriais estão melhorando a eficiência e o acesso ao atendimento ambulatorial, reduzindo a dependência de hospitais terciários para intervenções de rotina no mercado de tratamento de joelho inchado do CCG.

Adoção Mais Ampla de Terapias de Injeção Minimamente Invasivas

Os procedimentos minimamente invasivos são o segmento de crescimento mais rápido no mercado de tratamento de joelho inchado do CCG, com uma CAGR projetada de 5,98% até 2031. Os clínicos preferem cada vez mais a viscossuplementação e o plasma rico em plaquetas (PRP) como alternativas à cirurgia. Uma meta-análise de 2025 mostrou que o PRP pobre em leucócitos superou o ácido hialurônico nos resultados de OA de joelho. A maior precisão das injeções e os sistemas de acompanhamento aprimorados estão melhorando a adesão aos procedimentos repetidos, impulsionando ainda mais o crescimento no mercado do CCG.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Padronização clínica local limitada para vias de joelho inchado | -0.5% | Todos os países do CCG, com impacto mais acentuado em Omã e no Bahrein | Curto prazo (≤ 2 anos) |

| Alto custo direto para tratamentos repetidos baseados em injeção | -0.7% | Catar, Kuwait, Omã e Bahrein, especialmente onde a cobertura especializada é mais escassa | Médio prazo (2-4 anos) |

| Dependência de produtos ortopédicos e injetáveis importados | -0.4% | Todos os países do CCG | Longo prazo (≥ 4 anos) |

| Preferência do paciente por automedicação conservadora antes do atendimento especializado | -0.4% | Todos os países do CCG, mais forte entre grupos de expatriados de menor renda | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Padronização Clínica Local Limitada para Vias de Joelho Inchado

Padrões clínicos inconsistentes em todo o CCG dificultam o tratamento eficiente dos pacientes. As práticas de encaminhamento variam significativamente, levando a diferentes abordagens de tratamento para casos semelhantes. Essa inconsistência impacta a adoção de terapias premium. A fragmentação regulatória complica ainda mais os processos de aprovação de produtos e reembolso, criando desafios para os fornecedores, especialmente com tratamentos mais recentes. Sem padronização, o mercado de tratamento de joelho inchado do CCG permanecerá abaixo de seu potencial.

Alto Custo Direto para Tratamentos Repetidos Baseados em Injeção

Os tratamentos repetidos com injeção são financeiramente desafiadores para muitos pacientes, particularmente onde o seguro privado oferece cobertura limitada. Em Riade, as sessões de PRP custam entre SAR 700 e SAR 4.000 (USD 186,7 a USD 1.066,7), enquanto os hospitais de Dubai cobram aproximadamente AED 2.200 (USD 599,5). Esses custos aumentam com múltiplas sessões ou terapia contínua. Embora a cobertura seja melhor nos EAU e na Arábia Saudita, a acessibilidade financeira continua sendo uma barreira fundamental, limitando a expansão do mercado apesar do forte interesse clínico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tratamento: Dominância Farmacológica Encontra uma Mudança Procedural

Em 2025, os tratamentos farmacológicos representaram 31,1% do mercado de tratamento de joelho inchado do CCG, destacando a dependência do manejo baseado em medicamentos para cuidados em estágio inicial e intermediário. Os anti-inflamatórios não esteroides (AINEs) orais, o diclofenaco tópico e os analgésicos administrados em hospitais dominam devido ao seu uso estabelecido em atenção primária, ambientes de emergência e acompanhamentos ambulatoriais. Os corticosteroides permanecem significativos, mas são usados com cautela em pacientes diabéticos devido a possíveis complicações no controle glicêmico. Os tratamentos não farmacológicos estão ganhando força com redes de reabilitação expandidas, enquanto os tratamentos cirúrgicos estão se deslocando para a artroscopia minimamente invasiva e vias de recuperação mais curtas.

Os procedimentos minimamente invasivos têm projeção de crescer a uma CAGR de 5,98% até 2031, impulsionados pela aceitação médica da viscossuplementação e do PRP, pela entrega guiada por imagem aprimorada e pela preferência dos pacientes por opções não cirúrgicas. Esses procedimentos se alinham com a economia do atendimento ambulatorial, oferecendo entrega mais rápida e maior valor por episódio. A Anika Therapeutics reportou crescimento de 16% na receita internacional de manejo da dor por osteoartrite em 2024, apoiado pela expansão geográfica para mercados como o CCG. Essa tendência está remodelando o mix de tratamentos, deslocando o cuidado para procedimentos ambulatoriais planejados em detrimento de medicação sintomática repetida.

Por Causa ou Indicação Clínica: Osteoartrite como Âncora, Lesão Esportiva como Motor de Crescimento

A osteoartrite liderou o mercado de tratamento de joelho inchado do CCG em 2025 com uma participação de 32,4%, impulsionada pelas tendências de obesidade, envelhecimento da população e diagnóstico precoce aprimorado de doenças degenerativas. As citocinas relacionadas à obesidade, como a leptina e o TNF-α, estão associadas à inflamação sinovial, intensificando alguns casos por meio de vias metabólicas. A artrite reumatoide e outras condições inflamatórias, embora menores em volume, requerem cuidados biológicos complexos e especializados. Casos secundários como bursite, tendinite e inchaço pós-traumático permanecem significativos, especialmente em setores de trabalho intensivo, garantindo um mix clínico diversificado no mercado.

As lesões esportivas têm previsão de crescer a uma CAGR de 6,25% de 2026 a 2031, tornando-as a indicação de crescimento mais rápido no mercado de tratamento de joelho inchado do CCG. Esse crescimento é alimentado por investimentos em esportes juvenis, participação atlética organizada e tratamentos para lesões ligamentares e inchaço relacionado ao treinamento. Os dados dos EAU destacam uma carga de osteoartrite de joelho predominantemente masculina, associada à força de trabalho expatriada ativa. A demanda está se deslocando para pacientes ativos que buscam recuperação estruturada, refletindo uma transformação nos episódios de cuidado e nas expectativas dos pacientes.

Por Via de Administração: Oral Consolidada, Injetável Ganhando Espaço Institucional

As terapias orais detinham uma participação de 28,77% em 2025, mantendo sua dominância no mercado de tratamento de joelho inchado do CCG. Os AINEs orais são amplamente prescritos e distribuídos, oferecendo conveniência no manejo da dor em estágio inicial e no cuidado conservador. Os produtos tópicos estão ganhando visibilidade para alívio direcionado da dor, enquanto as vias procedurais como a artrocentese e a radiofrequência estão construindo credibilidade em centros especializados. As terapias orais permanecem consolidadas mesmo com a diversificação das vias de tratamento no mercado.

As vias injetáveis têm projeção de crescer a uma CAGR de 6,78% até 2031, apoiadas por evidências para o uso de PRP e ácido hialurônico e seu papel como terapias de ponte entre os tratamentos orais e a cirurgia. Uma revisão de 2025 validou a eficácia de pelo menos duas injeções de PRP para resultados sustentados ao longo de 24 semanas. O consumo de corticosteroides do CCG em 2024, de 3.300 toneladas, avaliado em USD 670 milhões, destaca um ecossistema estabelecido para terapias injetáveis. Essa infraestrutura apoia a expansão dos injetáveis específicos para o joelho, transitando-os de nicho para cuidado padronizado.

Por Usuário Final: Hospitais Ancoram a Demanda, Clínicas Especializadas Redefinem a Equação de Crescimento

Os hospitais representaram 35,88% do mercado de tratamento de joelho inchado do CCG em 2025, refletindo seu papel no atendimento agudo, no manejo pós-cirúrgico e em casos complexos de joelho. As instalações terciárias oferecem formulários mais amplos, maior acesso a dispositivos e equipe estável para procedimentos como aspiração e injeções. Os centros cirúrgicos ambulatoriais estão ganhando relevância com a participação privada e modelos de alta mais rápidos, enquanto os centros de fisioterapia e reabilitação capturam mais volume à medida que a recuperação musculoesquelética se torna estruturada após injeção ou cirurgia.

As clínicas de ortopedia e medicina esportiva têm projeção de crescer a uma CAGR de 7,44% até 2031, tornando-as o segmento de crescimento mais rápido no mercado de tratamento de joelho inchado do CCG. Seu crescimento é impulsionado por uma mudança em direção ao atendimento especializado com maior rotatividade de pacientes e economia de procedimentos favorável. A Burjeel Holdings expandiu sua capacidade com o Instituto Ortopédico Burjeel em Abu Dhabi em 2025, com foco em cirurgia, medicina esportiva e reabilitação. As ferramentas de monitoramento digital estão aprimorando a adesão pós-procedimento, posicionando as clínicas para gerenciar o ciclo completo de cuidado e remodelando a dinâmica do relacionamento com o paciente no mercado.

Análise Geográfica

Em 2025, a Arábia Saudita representou 26,45% do mercado de tratamento de joelho inchado do CCG, tornando-se o maior segmento nacional. Essa liderança é impulsionada por sua grande população, uma significativa parcela demográfica de adultos acima do peso e obesos, e um sistema de saúde bem desenvolvido que apoia tanto o atendimento ortopédico hospitalar quanto o ambulatorial. O arcabouço de seguros do país aprimora o acesso especializado para trabalhadores expatriados, crucial para uma categoria de tratamento que requer consultas repetidas. A Hikma expandiu seu portfólio de dor injetável na Arábia Saudita em 2024, fortalecendo os canais de distribuição local alinhados ao manejo do joelho inchado. A combinação de volume de pacientes, acesso a reembolso e eficiência da cadeia de suprimentos da Arábia Saudita consolida sua dominância no mercado.

Os EAU têm projeção de crescer a uma CAGR de 7,12% até 2031, tornando-se o segmento de crescimento mais rápido no mercado de tratamento de joelho inchado do CCG. O crescimento é apoiado pelo seguro obrigatório, alta densidade de especialistas e seu papel como polo de turismo médico para serviços ortopédicos e de reabilitação. O lançamento pela Burjeel em 2025 de um instituto ortopédico dedicado em Abu Dhabi expandiu a capacidade em cirurgia, medicina esportiva e reabilitação. Adicionalmente, o ensaio clínico de células-tronco de Abu Dhabi em 2024 para osteoartrite de joelho destaca o foco dos EAU na inovação em tratamentos e nos avanços clínicos, impulsionando seu crescimento acelerado no mercado.

Omã, Bahrein, Kuwait e outras nações do CCG representam oportunidades emergentes no mercado de tratamento de joelho inchado. A crescente incidência de osteoartrite de joelho no Bahrein indica uma demanda latente que poderia crescer com a melhoria das vias de encaminhamento. As altas taxas de obesidade do Kuwait criam uma base significativa para tratamentos farmacológicos e baseados em injeção. A expansão da cobertura de seguros em Omã está gradualmente melhorando o acesso ao atendimento especializado além dos hospitais públicos. Embora esses mercados atualmente detenham uma participação menor, estão posicionados para crescimento à medida que a capacidade ortopédica, o envolvimento do setor privado e a conscientização dos pacientes aumentam.

Cenário Competitivo

O mercado do CCG para tratamento de joelho inchado é moderadamente fragmentado, com empresas competindo em vários estágios da via de cuidado, em vez de se concentrar em uma única classe de produto. Grandes empresas farmacêuticas como Pfizer e Novartis dominam os analgésicos orais e os tratamentos anti-inflamatórios, enquanto os especialistas em ortobiológicos se concentram na viscossuplementação e nos procedimentos relacionados ao PRP. Os fabricantes de dispositivos lideram nas reconstruções cirúrgicas, suporte robótico e tecnologias avançadas em ambientes ortopédicos de alta complexidade. Essa segmentação resulta em ampla concorrência, com decisões de compra variando entre hospitais, clínicas especializadas, centros ambulatoriais e locais de reabilitação.

No cuidado farmacológico, empresas como Pfizer, Novartis e Hikma aproveitam sua familiaridade estabelecida com prescrições e acesso hospitalar. A Hikma expandiu sua presença regional em 2024 ao introduzir medicamentos injetáveis para dor na Arábia Saudita, na Jordânia e no Iraque, fortalecendo seu papel nas vias de manejo da dor associadas ao cuidado ortopédico. Nos tratamentos baseados em injeção, empresas como Anika Therapeutics, Bioventus, IBSA e Ferring competem em qualidade de formulação, padrões de dosagem e confiança dos médicos. O crescimento internacional da Anika no manejo da dor por osteoartrite em 2024 destaca os benefícios da expansão no exterior. O investimento da Burjeel em capacidade ortopédica e de reabilitação reflete uma tendência de consolidação do lado do prestador, influenciando o dimensionamento de produtos e procedimentos.

As iniciativas estratégicas no mercado de tratamento de joelho inchado do CCG se concentram na distribuição regional, na expansão de clínicas especializadas e na diferenciação digital ou procedural. As empresas que combinam expertise em canais locais com treinamento de clínicos e suporte ao cuidado repetido estão melhor posicionadas para o sucesso a longo prazo. Há também uma oportunidade para ofertas injetáveis de preço médio voltadas a pacientes com cobertura insuficiente ou que pagam do próprio bolso. A medicina regenerativa poderia disromper o mercado se os programas baseados em células em Abu Dhabi avançarem dos ensaios de segurança para a comercialização. Embora o ácido hialurônico, os corticosteroides e os analgésicos convencionais dominem o mix de tratamento atual, a inovação em medicina regenerativa adiciona uma camada potencial de crescimento.

Líderes do Setor de Tratamento de Joelho Inchado do CCG

-

B. Braun SE

-

Stryker Corporation

-

Zimmer Biomet Holdings, Inc.

-

Arthrex, Inc.

-

Johnson and Johnson

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: O Grand Hyatt em Dubai, EAU, sediou a Cúpula Global de Inovação em Joelho de Dubai de 22 a 24 de janeiro de 2026. A cúpula destacou os avanços em artroplastia de joelho, cuidados com traumas e medicina esportiva, apresentando inovações como ferramentas cirúrgicas assistidas por robótica e tecnologias de medicina regenerativa.

- Outubro de 2025: O Aster Hospital Mankhool em Dubai lançou um Centro de Cirurgia Robótica equipado com o Sistema Robótico de Joelho ROSA. Esta é a primeira instalação desse tipo na rede de Hospitais Aster, aprimorando as capacidades de artroplastia total de joelho com precisão nos EAU.

- Junho de 2025: A Johnson & Johnson MedTech introduziu o Sistema Automatizado Cirúrgico KINCISE 2. Esta ferramenta de potência automatizada foi projetada para procedimentos primários e de revisão em substituições de quadril e joelho, com o objetivo de melhorar a eficiência cirúrgica e reduzir o esforço físico dos cirurgiões.

- Maio de 2025: O Emirates Growth Fund anunciou seu primeiro investimento, adquirindo uma participação minoritária estratégica na Tarmeem Healthcare Holding. Com sede em Abu Dhabi, a Tarmeem é especializada em ortopedia e cuidados da coluna vertebral, atendendo mais de 20.000 pacientes anualmente.

Escopo do Relatório do Mercado de Tratamento de Joelho Inchado do CCG

De acordo com o escopo do relatório, um joelho inchado (derrame articular) ocorre quando o excesso de líquido se acumula dentro ou ao redor da articulação. O tratamento se concentra em abordar a causa subjacente e gerenciar os sintomas usando o método R.I.C.E.: repouso, gelo, compressão e elevação, combinado com fisioterapia, analgésicos ou drenagem médica.

O mercado de tratamento de joelho inchado do CCG é segmentado por tipo de tratamento, causa ou indicação clínica, via de administração, usuário final e geografia. Por tipo de tratamento, o mercado inclui tratamento farmacológico, tratamento não farmacológico, procedimentos minimamente invasivos e tratamento cirúrgico. Por causa ou indicação clínica, o mercado é segmentado em osteoartrite, lesão esportiva, artrite reumatoide e outras artrites inflamatórias, bursite e tendinite, inchaço pós-traumático e outros. Por via de administração, o mercado é categorizado em oral, tópica, injetável, procedural e baseada em dispositivo. Por usuário final, o mercado é segmentado em hospitais, clínicas de ortopedia e medicina esportiva, centros cirúrgicos ambulatoriais, centros de fisioterapia e reabilitação e ambientes de cuidados domiciliares. Por país, o mercado é segmentado em Arábia Saudita, Emirados Árabes Unidos, Catar, Kuwait, Omã, Bahrein e restante do CCG. O relatório oferece os tamanhos de mercado e previsões em termos de valor (USD) para os segmentos acima.

| Tratamento Farmacológico |

| Tratamento Não Farmacológico |

| Procedimentos Minimamente Invasivos |

| Tratamento Cirúrgico |

| Osteoartrite |

| Lesão Esportiva |

| Artrite Reumatoide e Outras Artrites Inflamatórias |

| Bursite e Tendinite |

| Inchaço Pós-Traumático |

| Outros |

| Oral |

| Tópica |

| Injetável |

| Procedural e Baseada em Dispositivo |

| Hospitais |

| Clínicas de Ortopedia e Medicina Esportiva |

| Centros Cirúrgicos Ambulatoriais |

| Centros de Fisioterapia e Reabilitação |

| Ambientes de Cuidados Domiciliares |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Catar |

| Kuwait |

| Omã |

| Bahrein |

| Restante do CCG |

| Por Tipo de Tratamento | Tratamento Farmacológico |

| Tratamento Não Farmacológico | |

| Procedimentos Minimamente Invasivos | |

| Tratamento Cirúrgico | |

| Por Causa ou Indicação Clínica | Osteoartrite |

| Lesão Esportiva | |

| Artrite Reumatoide e Outras Artrites Inflamatórias | |

| Bursite e Tendinite | |

| Inchaço Pós-Traumático | |

| Outros | |

| Por Via de Administração | Oral |

| Tópica | |

| Injetável | |

| Procedural e Baseada em Dispositivo | |

| Por Usuário Final | Hospitais |

| Clínicas de Ortopedia e Medicina Esportiva | |

| Centros Cirúrgicos Ambulatoriais | |

| Centros de Fisioterapia e Reabilitação | |

| Ambientes de Cuidados Domiciliares | |

| Por País | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Kuwait | |

| Omã | |

| Bahrein | |

| Restante do CCG |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de tratamento de joelho inchado do CCG?

O mercado de tratamento de joelho inchado do CCG é avaliado em USD 87,06 milhões em 2026 e tem previsão de alcançar USD 144,33 milhões até 2031, crescendo a uma CAGR de 5,60% ao longo do período.

Qual segmento de tratamento está crescendo mais rapidamente no mercado de tratamento de joelho inchado do CCG?

Os procedimentos minimamente invasivos são o tipo de tratamento de crescimento mais rápido, com uma CAGR projetada de 5,98% até 2031, apoiados pelo uso mais intenso de viscossuplementação e PRP em ambientes especializados.

O que está impulsionando a demanda por tratamento de joelho inchado nos países do CCG?

Os principais impulsionadores da demanda são a crescente incidência de osteoartrite, a prevalência muito alta de obesidade e diabetes, a maior capacidade de clínicas ortopédicas e o uso mais intenso de tratamentos baseados em injeção no atendimento ambulatorial.

Qual país lidera o mercado de tratamento de joelho inchado do CCG?

A Arábia Saudita detinha a maior participação, de 26,45%, em 2025, apoiada pela escala populacional, pelo acesso mais amplo a especialistas e pela forte presença de suprimentos farmacêuticos e injetáveis.

Qual via de administração está se expandindo mais rapidamente na região?

As terapias injetáveis estão crescendo mais rapidamente, com uma CAGR projetada de 6,78% até 2031, à medida que os clínicos as utilizam com mais frequência entre o tratamento oral e a cirurgia.

Quão competitivo é o mercado de tratamento de joelho inchado do CCG?

O mercado é moderadamente fragmentado porque empresas farmacêuticas, fornecedores de ortobiológicos e empresas de dispositivos competem em diferentes vias de tratamento, em vez de uma estrutura altamente concentrada.

Página atualizada pela última vez em: