Taille et part du marché du traitement du genou enflé dans les pays du CCG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

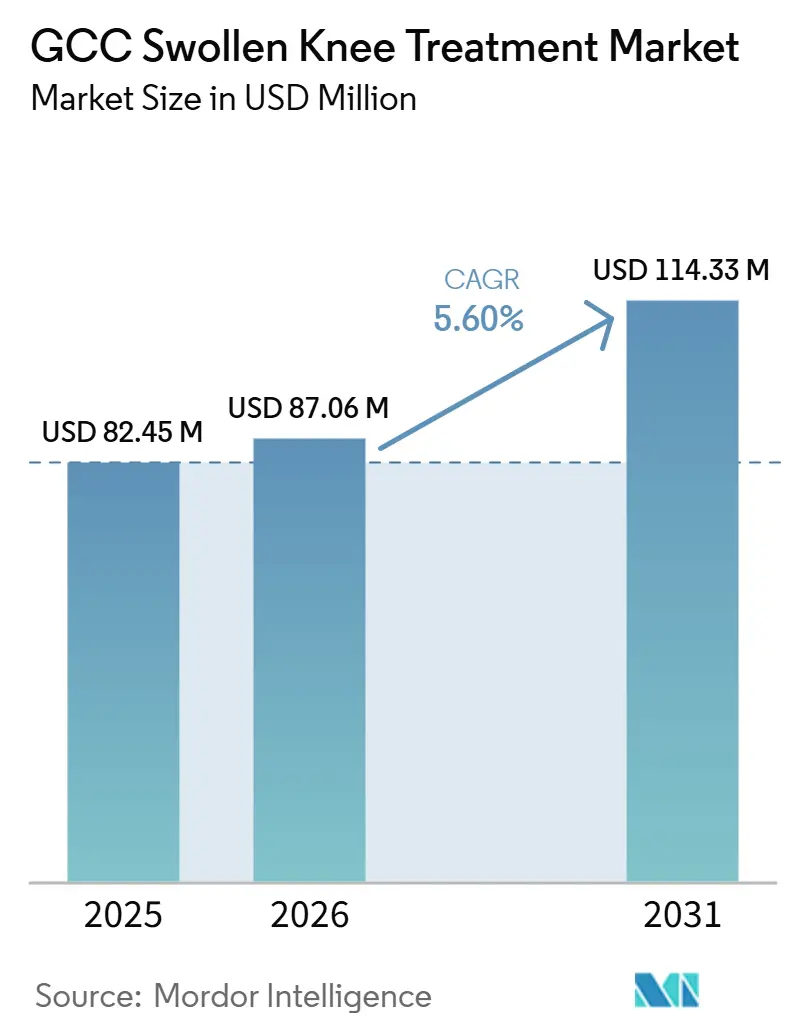

| Taille du marché de l'année de base (2025) | 82.45 Millions de dollars américains |

| Taille du Marché (2026) | 87.06 Millions de dollars américains |

| Taille du Marché (2031) | 114.33 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.60% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement du genou enflé dans les pays du CCG par Mordor Intelligence

La taille du marché du traitement du genou enflé dans les pays du CCG devrait passer de 82,45 millions USD en 2025 à 87,06 millions USD en 2026 et atteindre 114,33 millions USD d'ici 2031, avec un TCAC de 5,60 % sur la période 2026-2031.

Le marché du traitement du genou enflé dans les pays du CCG est porté par des défis sanitaires persistants et l'expansion des établissements de soins, notamment en orthopédie, en rééducation et dans les soins ambulatoires spécialisés. La hausse des cas d'arthrose du genou à Bahreïn et aux Émirats arabes unis met en évidence un fardeau croissant de la maladie, entraînant une augmentation des cas diagnostiqués et traités dans toute la région. Des taux élevés d'obésité et de diabète élargissent davantage le bassin de patients, car le gonflement articulaire est de plus en plus associé à des voies inflammatoires chroniques nécessitant une prise en charge clinique continue. Les cliniques privées d'orthopédie et de médecine du sport améliorent l'accès aux injections, à la rééducation et aux soins de suivi, faisant évoluer le marché vers un modèle moins centré sur l'hôpital. Par ailleurs, des facteurs tels que l'expansion de l'assurance maladie, les outils de suivi numérique, la dépendance aux produits importés et l'hétérogénéité des normes de traitement influencent le rythme auquel la demande se convertit en épisodes de soins rémunérés sur le marché du traitement du genou enflé dans les pays du CCG.

Principaux enseignements du rapport

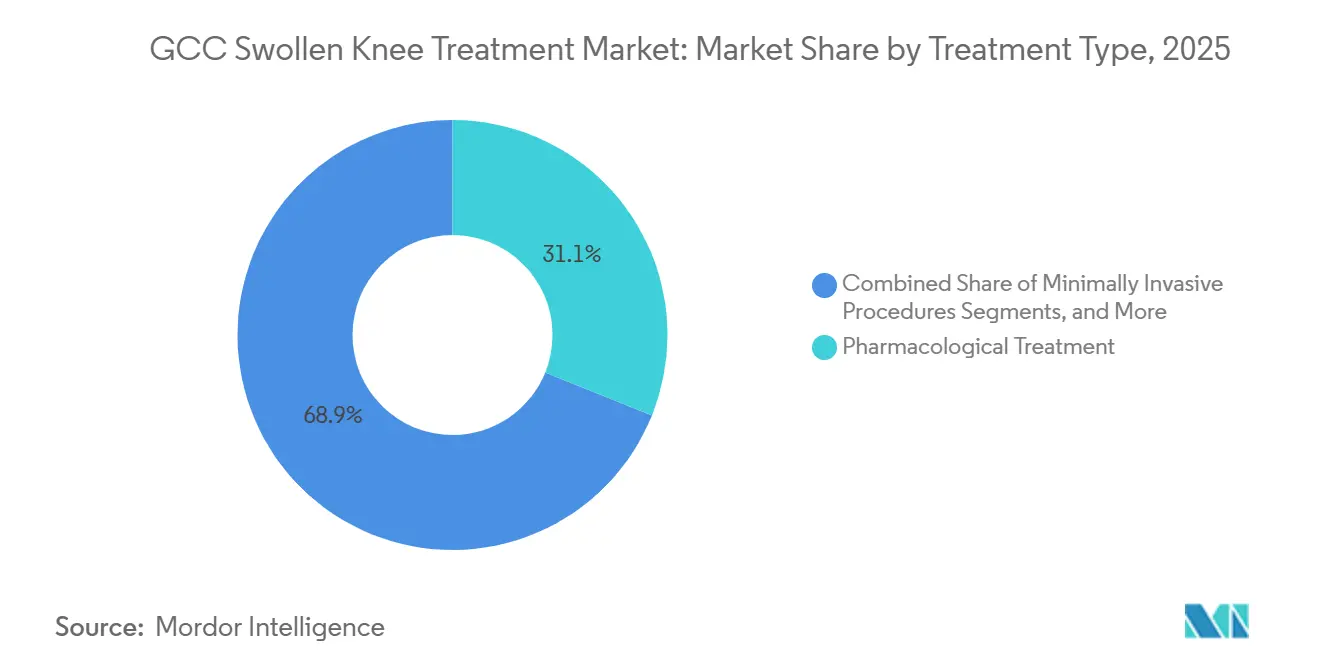

- Par type de traitement, le traitement pharmacologique a dominé avec une part de 31,1 % en 2025, tandis que les procédures minimalement invasives devraient croître à un TCAC de 5,98 % jusqu'en 2031 sur le marché du traitement du genou enflé dans les pays du CCG.

- Par cause ou indication clinique, l'arthrose représentait 32,4 % de la taille du marché du traitement du genou enflé dans les pays du CCG en 2025, tandis que les blessures sportives devraient progresser à un TCAC de 6,25 % jusqu'en 2031.

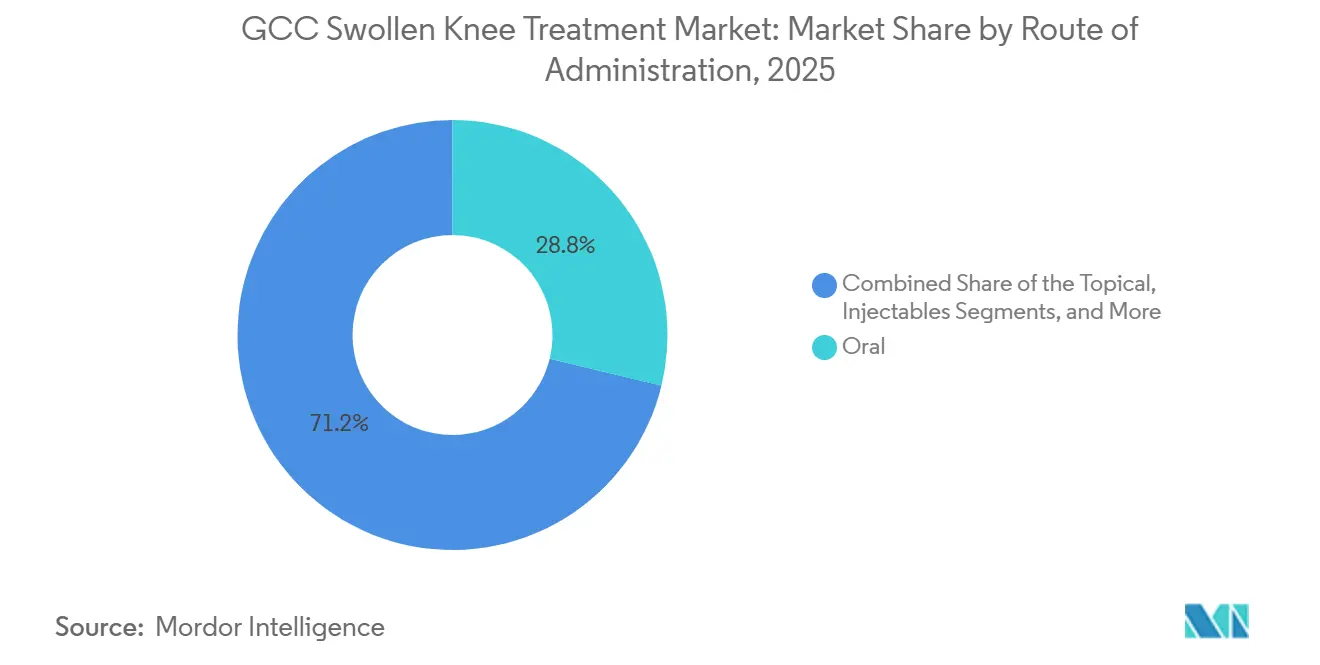

- Par voie d'administration, les thérapies orales détenaient 28,77 % de la taille du marché du traitement du genou enflé dans les pays du CCG en 2025, tandis que les voies injectables devraient progresser à un TCAC de 6,78 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 35,88 % de la part du marché du traitement du genou enflé dans les pays du CCG en 2025, tandis que les cliniques d'orthopédie et de médecine du sport devraient afficher le TCAC le plus élevé, soit 7,44 %, jusqu'en 2031.

- Par géographie, l'Arabie saoudite détenait 26,45 % de la part du marché du traitement du genou enflé dans les pays du CCG en 2025, tandis que les Émirats arabes unis devraient enregistrer la croissance la plus rapide avec un TCAC de 7,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du traitement du genou enflé dans les pays du CCG

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Charge croissante de l'arthrose du genou dans les pays du CCG | +1.3% | Tous les pays du CCG, concentrée en Arabie saoudite, aux Émirats arabes unis et à Bahreïn | Long terme (≥ 4 ans) |

| Croissance de l'obésité et du diabète liée à l'inflammation articulaire | +1.2% | Tous les pays du CCG, avec l'impact le plus élevé en Arabie saoudite et au Koweït | Long terme (≥ 4 ans) |

| Expansion des cliniques privées d'orthopédie et de médecine du sport | +0.9% | Émirats arabes unis et Arabie saoudite principalement, avec des retombées au Qatar et au Koweït | Moyen terme (2-4 ans) |

| Adoption plus large des thérapies par injection minimalement invasives | +0.8% | À l'échelle du CCG, avec des gains précoces aux Émirats arabes unis et en Arabie saoudite | Moyen terme (2-4 ans) |

| Meilleure pénétration de l'assurance maladie pour les soins spécialisés | +0.7% | Émirats arabes unis et Arabie saoudite, en expansion vers Oman et Bahreïn | Court terme (≤ 2 ans) |

| Triage numérique et téléréhabilitation à l'appui des soins de suivi | +0.4% | Arabie saoudite et Émirats arabes unis en premier, puis expansion dans l'ensemble du CCG | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Charge croissante de l'arthrose du genou dans les pays du CCG

L'arthrose du genou dans les pays du CCG ne se limite plus aux personnes âgées, touchant à la fois les populations nationales et expatriées. Les femmes supportent souvent un fardeau plus lourd, et les adultes en âge de travailler entrent en traitement plus tôt. Entre 1990 et 2024, Bahreïn et les Émirats arabes unis ont enregistré certaines des augmentations les plus marquées au monde de l'incidence de l'arthrose du genou.[1]Emirates Hospitals Group, "Forfait d'injection PRP pour le genou, le coude ou l'articulation à Dubaï," Emirates Hospitals, emirateshospitals.ae Cette tendance à long terme stimule une demande répétée d'analgésiques, d'injections, de rééducation et d'imagerie. À mesure que l'accès aux soins orthopédiques s'améliore, le marché du traitement du genou enflé dans les pays du CCG devrait capter une part plus importante des cas non traités.

Croissance de l'obésité et du diabète liée à l'inflammation articulaire

Les taux élevés d'obésité et de diabète dans les pays du CCG élargissent la base de patients pour les traitements du genou enflé par le biais du stress mécanique et de l'inflammation. De 2020 à 2024, plus de 65 % des adultes saoudiens ont été classés en surpoids ou obèses. En 2024, la région MENA comptait 84,7 millions d'adultes diabétiques, avec une prévalence de 17,6 %.[2]Anika Therapeutics, "Anika Therapeutics met en avant un marché adressable total de 3 milliards USD, les plans de croissance de Cingal et Hyalofast lors de la conférence MSK de Canaccord," The Lincolnian Online, thelincolnianonline.com Ces pathologies compliquent le traitement et le suivi, augmentant la demande de dosages précis et de supervision spécialisée sur le marché du traitement du genou enflé dans les pays du CCG.

Expansion des cliniques privées d'orthopédie et de médecine du sport

Les investissements privés transforment la prestation de soins dans les pays du CCG, élargissant l'accès aux traitements du genou enflé. En 2025, Burjeel Holdings a renforcé son réseau de rééducation en Arabie saoudite, tandis que le Fonds de croissance des Émirats a acquis une participation minoritaire dans Tarmeem Healthcare, qui sert plus de 20 000 patients par an. Les sites orthopédiques ambulatoires améliorent l'efficacité et l'accès aux soins ambulatoires, réduisant la dépendance aux hôpitaux tertiaires pour les interventions de routine sur le marché du traitement du genou enflé dans les pays du CCG.

Adoption plus large des thérapies par injection minimalement invasives

Les procédures minimalement invasives constituent le segment à la croissance la plus rapide sur le marché du traitement du genou enflé dans les pays du CCG, avec un TCAC projeté de 5,98 % jusqu'en 2031. Les cliniciens préfèrent de plus en plus la viscosupplémentation et le plasma riche en plaquettes (PRP) comme alternatives à la chirurgie. Une méta-analyse de 2025 a montré que le PRP pauvre en leucocytes surpassait l'acide hyaluronique dans les résultats de l'arthrose du genou. L'amélioration de la précision des injections et des systèmes de suivi améliore l'observance des procédures répétées, stimulant davantage la croissance sur le marché du CCG.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Normalisation clinique locale limitée pour les parcours du genou enflé | -0.5% | Tous les pays du CCG, avec un impact plus marqué à Oman et à Bahreïn | Court terme (≤ 2 ans) |

| Coût élevé à la charge du patient pour les soins répétés à base d'injections | -0.7% | Qatar, Koweït, Oman et Bahreïn, notamment là où la couverture spécialisée est plus mince | Moyen terme (2-4 ans) |

| Dépendance aux produits orthopédiques et injectables importés | -0.4% | Tous les pays du CCG | Long terme (≥ 4 ans) |

| Préférence des patients pour l'automédication conservatrice avant la consultation spécialisée | -0.4% | Tous les pays du CCG, plus forte parmi les groupes d'expatriés à revenus plus faibles | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Normalisation clinique locale limitée pour les parcours du genou enflé

L'hétérogénéité des normes cliniques dans les pays du CCG entrave la prise en charge efficace des patients. Les pratiques d'orientation varient considérablement, conduisant à des approches thérapeutiques différentes pour des cas similaires. Cette incohérence affecte l'adoption des thérapies haut de gamme. La fragmentation réglementaire complique davantage les procédures d'approbation des produits et les processus de remboursement, créant des difficultés pour les fournisseurs, notamment pour les traitements plus récents. Sans normalisation, le marché du traitement du genou enflé dans les pays du CCG restera en deçà de son potentiel.

Coût élevé à la charge du patient pour les soins répétés à base d'injections

Les traitements par injections répétées représentent un défi financier pour de nombreux patients, notamment là où l'assurance privée offre une couverture limitée. À Riyad, les séances de PRP coûtent entre 700 et 4 000 SAR (186,7 à 1 066,7 USD), tandis que les hôpitaux de Dubaï facturent environ 2 200 AED (599,5 USD). Ces coûts augmentent avec les séances multiples ou la thérapie continue. Bien que la couverture soit meilleure aux Émirats arabes unis et en Arabie saoudite, l'accessibilité financière reste un obstacle majeur, limitant l'expansion du marché malgré un fort intérêt clinique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de traitement : la domination pharmacologique face à un pivot procédural

En 2025, les traitements pharmacologiques représentaient 31,1 % du marché du traitement du genou enflé dans les pays du CCG, soulignant la dépendance à la prise en charge médicamenteuse pour les soins en phase précoce et intermédiaire. Les AINS oraux, le diclofénac topique et les analgésiques administrés en milieu hospitalier dominent en raison de leur utilisation établie en soins primaires, dans les services d'urgence et lors des suivis ambulatoires. Les corticostéroïdes restent significatifs mais sont utilisés avec prudence chez les patients diabétiques en raison de complications potentielles dans la gestion de la glycémie. Les traitements non pharmacologiques gagnent du terrain grâce à l'expansion des réseaux de rééducation, tandis que les traitements chirurgicaux évoluent vers l'arthroscopie minimalement invasive et des voies de récupération plus courtes.

Les procédures minimalement invasives devraient croître à un TCAC de 5,98 % jusqu'en 2031, portées par l'acceptation par les médecins de la viscosupplémentation et du PRP, l'amélioration de l'administration guidée par imagerie et la préférence des patients pour les options non chirurgicales. Ces procédures s'alignent sur l'économie des soins ambulatoires, offrant une prestation plus rapide et une valeur par épisode plus élevée. Anika Therapeutics a enregistré une croissance de 16 % de ses revenus internationaux en gestion de la douleur liée à l'arthrose en 2024, soutenue par une expansion géographique vers des marchés comme le CCG. Cette tendance remodèle la combinaison thérapeutique, faisant évoluer les soins vers des procédures ambulatoires planifiées plutôt que vers des médicaments symptomatiques répétés.

Par cause ou indication clinique : l'arthrose comme ancre, les blessures sportives comme moteur de croissance

L'arthrose a dominé le marché du traitement du genou enflé dans les pays du CCG en 2025 avec une part de 32,4 %, portée par les tendances de l'obésité, le vieillissement de la population et l'amélioration du diagnostic précoce des maladies dégénératives. Les cytokines liées à l'obésité telles que la leptine et le TNF-α sont associées à l'inflammation synoviale, intensifiant certains cas par des voies métaboliques. La polyarthrite rhumatoïde et d'autres affections inflammatoires, bien que moins volumineuses, nécessitent des soins biologiques complexes et spécialisés. Les cas secondaires tels que la bursite, la tendinite et le gonflement post-traumatique restent significatifs, notamment dans les secteurs à forte intensité de main-d'œuvre, assurant une diversité clinique sur le marché.

Les blessures sportives devraient croître à un TCAC de 6,25 % de 2026 à 2031, ce qui en fait l'indication à la croissance la plus rapide sur le marché du traitement du genou enflé dans les pays du CCG. Cette croissance est alimentée par les investissements dans le sport de jeunesse, la participation sportive organisée et les traitements des lésions ligamentaires et des gonflements liés à l'entraînement. Les données des Émirats arabes unis mettent en évidence un fardeau de l'arthrose du genou à prédominance masculine, lié à la main-d'œuvre expatriée active. La demande évolue vers des patients actifs recherchant une récupération structurée, reflétant une transformation des épisodes de soins et des attentes des patients.

Par voie d'administration : l'oral bien ancré, l'injectable gagnant du terrain institutionnel

Les thérapies orales détenaient une part de 28,77 % en 2025, maintenant leur domination sur le marché du traitement du genou enflé dans les pays du CCG. Les AINS oraux sont largement prescrits et distribués, offrant une commodité dans la gestion de la douleur en phase précoce et les soins conservateurs. Les produits topiques gagnent en visibilité pour le soulagement ciblé de la douleur, tandis que les voies procédurales telles que l'arthrocentèse et la radiofréquence gagnent en crédibilité dans les centres spécialisés. Les thérapies orales restent bien ancrées même si le marché diversifie ses voies thérapeutiques.

Les voies injectables devraient croître à un TCAC de 6,78 % jusqu'en 2031, soutenues par les données probantes sur l'utilisation du PRP et de l'acide hyaluronique et leur rôle de thérapies relais entre les traitements oraux et la chirurgie. Une revue de 2025 a validé l'efficacité d'au moins deux injections de PRP pour des résultats durables sur 24 semaines. La consommation de corticostéroïdes dans les pays du CCG en 2024, soit 3 300 tonnes d'une valeur de 670 millions USD, met en évidence un écosystème établi pour les thérapies injectables. Cette infrastructure soutient l'expansion des injectables spécifiques au genou, les faisant passer d'une niche à des soins standardisés.

Par utilisateur final : les hôpitaux ancrent la demande, les cliniques spécialisées redéfinissent l'équation de croissance

Les hôpitaux représentaient 35,88 % du marché du traitement du genou enflé dans les pays du CCG en 2025, reflétant leur rôle dans les soins aigus, la prise en charge post-chirurgicale et les cas complexes du genou. Les établissements tertiaires offrent des formulaires plus étoffés, un accès plus large aux dispositifs et un personnel stable pour les procédures telles que l'aspiration et les injections. Les centres de chirurgie ambulatoire gagnent en pertinence grâce à la participation privée et à des modèles de sortie plus rapides, tandis que les centres de physiothérapie et de rééducation captent davantage de volume à mesure que la récupération musculosquelettique devient structurée après injection ou chirurgie.

Les cliniques d'orthopédie et de médecine du sport devraient croître à un TCAC de 7,44 % jusqu'en 2031, ce qui en fait le segment à la croissance la plus rapide sur le marché du traitement du genou enflé dans les pays du CCG. Leur croissance est portée par un virage vers des soins spécialisés avec une rotation plus rapide des patients et une économie procédurale favorable. Burjeel Holdings a étendu ses capacités avec l'Institut orthopédique Burjeel à Abou Dhabi en 2025, axé sur la chirurgie, la médecine du sport et la rééducation. Les outils de surveillance numérique améliorent l'observance post-procédurale, positionnant les cliniques pour gérer le cycle complet des soins et remodeler la dynamique de la relation patient sur le marché.

Analyse géographique

En 2025, l'Arabie saoudite représentait 26,45 % du marché du traitement du genou enflé dans les pays du CCG, ce qui en fait le plus grand segment national. Ce leadership est porté par sa grande population, une démographie adulte significativement en surpoids et obèse, et un système de santé bien développé soutenant les soins orthopédiques hospitaliers et ambulatoires. Le cadre d'assurance du pays améliore l'accès aux spécialistes pour les travailleurs expatriés, crucial pour une catégorie de traitement nécessitant des consultations répétées. Hikma a élargi son portefeuille injectable de gestion de la douleur en Arabie saoudite en 2024, renforçant les canaux de distribution locaux alignés sur la prise en charge du genou enflé. La combinaison du volume de patients, de l'accès au remboursement et de l'efficacité de la chaîne d'approvisionnement de l'Arabie saoudite consolide sa domination sur le marché.

Les Émirats arabes unis devraient croître à un TCAC de 7,12 % jusqu'en 2031, ce qui en fait le segment à la croissance la plus rapide sur le marché du traitement du genou enflé dans les pays du CCG. La croissance est soutenue par l'assurance obligatoire, une forte densité de spécialistes et son rôle de pôle de tourisme médical pour les services orthopédiques et de rééducation. Le lancement par Burjeel en 2025 d'un institut orthopédique dédié à Abou Dhabi a étendu les capacités en chirurgie, médecine du sport et rééducation. Par ailleurs, l'essai sur les cellules souches mené à Abou Dhabi en 2024 pour l'arthrose du genou met en évidence l'accent mis par les Émirats arabes unis sur l'innovation thérapeutique et les avancées cliniques, stimulant sa croissance accélérée sur le marché.

Oman, Bahreïn, le Koweït et les autres nations du CCG représentent des opportunités émergentes sur le marché du traitement du genou enflé. La hausse de l'incidence de l'arthrose du genou à Bahreïn indique une demande latente qui pourrait croître avec l'amélioration des voies d'orientation. Les taux élevés d'obésité au Koweït créent une base significative pour les traitements pharmacologiques et à base d'injections. L'expansion de la couverture d'assurance à Oman améliore progressivement l'accès aux soins spécialisés au-delà des hôpitaux publics. Bien que ces marchés détiennent actuellement une part plus faible, ils sont positionnés pour la croissance à mesure que la capacité orthopédique, l'implication du secteur privé et la sensibilisation des patients augmentent.

Paysage concurrentiel

Le marché du CCG pour le traitement du genou enflé est modérément fragmenté, les entreprises étant en concurrence à différentes étapes du parcours de soins plutôt que de se concentrer sur une seule classe de produits. Les grandes entreprises pharmaceutiques comme Pfizer et Novartis dominent les analgésiques oraux et les traitements anti-inflammatoires, tandis que les spécialistes en orthobiologie se concentrent sur la viscosupplémentation et les procédures liées au PRP. Les fabricants de dispositifs médicaux sont en tête dans les reconstructions chirurgicales, le soutien robotique et les technologies avancées dans les environnements orthopédiques à haute acuité. Cette segmentation entraîne une large concurrence, les décisions d'achat variant entre les hôpitaux, les cliniques spécialisées, les centres ambulatoires et les sites de rééducation.

Dans les soins pharmacologiques, des entreprises telles que Pfizer, Novartis et Hikma tirent parti de leur familiarité établie avec la prescription et de leur accès hospitalier. Hikma a élargi sa présence régionale en 2024 en introduisant des médicaments analgésiques injectables en Arabie saoudite, en Jordanie et en Irak, renforçant son rôle dans les parcours de gestion de la douleur liés aux soins orthopédiques. Dans les traitements à base d'injections, des entreprises comme Anika Therapeutics, Bioventus, IBSA et Ferring se font concurrence sur la qualité de la formulation, les schémas posologiques et la confiance des médecins. La croissance internationale d'Anika dans la gestion de la douleur liée à l'arthrose en 2024 met en évidence les avantages de l'expansion à l'étranger. L'investissement de Burjeel dans la capacité orthopédique et de rééducation reflète une tendance à la consolidation du côté des prestataires, influençant la mise à l'échelle des produits et des procédures.

Les initiatives stratégiques sur le marché du traitement du genou enflé dans les pays du CCG se concentrent sur la distribution régionale, l'expansion des cliniques spécialisées et la différenciation numérique ou procédurale. Les entreprises combinant une expertise locale des canaux de distribution avec la formation des cliniciens et le soutien aux soins répétés sont mieux positionnées pour le succès à long terme. Il existe également une opportunité pour des offres injectables à prix intermédiaire ciblant les patients sous-assurés ou payant de leur poche. La médecine régénérative pourrait perturber le marché si les programmes à base de cellules à Abou Dhabi progressent des essais de sécurité à la commercialisation. Bien que l'acide hyaluronique, les corticostéroïdes et les analgésiques conventionnels dominent la combinaison thérapeutique actuelle, l'innovation en médecine régénérative ajoute une couche de croissance potentielle.

Leaders du secteur du traitement du genou enflé dans les pays du CCG

B. Braun SE

Stryker Corporation

Zimmer Biomet Holdings, Inc.

Arthrex, Inc.

Johnson and Johnson

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : Le Grand Hyatt de Dubaï, aux Émirats arabes unis, a accueilli le Sommet mondial de l'innovation sur le genou à Dubaï du 22 au 24 janvier 2026. Le sommet a mis en lumière les avancées en arthroplastie du genou, en traumatologie et en médecine du sport, présentant des innovations telles que des outils chirurgicaux assistés par robot et des technologies de médecine régénérative.

- Octobre 2025 : L'hôpital Aster Mankhool à Dubaï a lancé un Centre de chirurgie robotique équipé du système robotique ROSA pour le genou. Il s'agit du premier établissement de ce type au sein du réseau des hôpitaux Aster, améliorant les capacités d'arthroplastie totale du genou de précision aux Émirats arabes unis.

- Juin 2025 : Johnson & Johnson MedTech a présenté le système automatisé chirurgical KINCISE 2. Cet outil motorisé automatisé est conçu pour les procédures primaires et de révision dans les remplacements de hanche et de genou, visant à améliorer l'efficacité chirurgicale et à réduire la fatigue physique des chirurgiens.

- Mai 2025 : Le Fonds de croissance des Émirats a annoncé son premier investissement, acquérant une participation minoritaire stratégique dans Tarmeem Healthcare Holding. Basée à Abou Dhabi, Tarmeem est spécialisée dans l'orthopédie et la chirurgie de la colonne vertébrale, servant plus de 20 000 patients par an.

Périmètre du rapport sur le marché du traitement du genou enflé dans les pays du CCG

Selon le périmètre du rapport, un genou enflé (épanchement articulaire) survient lorsqu'un excès de liquide s'accumule dans ou autour de l'articulation. Le traitement vise à traiter la cause sous-jacente et à gérer les symptômes en utilisant la méthode R.I.C.E. : repos, glace, compression et élévation, combinée à la physiothérapie, aux analgésiques ou au drainage médical.

Le marché du traitement du genou enflé dans les pays du CCG est segmenté par type de traitement, cause ou indication clinique, voie d'administration, utilisateur final et géographie. Par type de traitement, le marché comprend le traitement pharmacologique, le traitement non pharmacologique, les procédures minimalement invasives et le traitement chirurgical. Par cause ou indication clinique, le marché est segmenté en arthrose, blessure sportive, polyarthrite rhumatoïde et autres arthrites inflammatoires, bursite et tendinite, gonflement post-traumatique et autres. Par voie d'administration, le marché est catégorisé en oral, topique, injectable, procédural et à base de dispositifs. Par utilisateur final, le marché est segmenté en hôpitaux, cliniques d'orthopédie et de médecine du sport, centres de chirurgie ambulatoire, centres de physiothérapie et de rééducation et environnements de soins à domicile. Par pays, le marché est segmenté en Arabie saoudite, Émirats arabes unis, Qatar, Koweït, Oman, Bahreïn et reste du CCG. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments susmentionnés.

| Traitement pharmacologique |

| Traitement non pharmacologique |

| Procédures minimalement invasives |

| Traitement chirurgical |

| Arthrose |

| Blessure sportive |

| Polyarthrite rhumatoïde et autres arthrites inflammatoires |

| Bursite et tendinite |

| Gonflement post-traumatique |

| Autres |

| Oral |

| Topique |

| Injectable |

| Procédural et à base de dispositifs |

| Hôpitaux |

| Cliniques d'orthopédie et de médecine du sport |

| Centres de chirurgie ambulatoire |

| Centres de physiothérapie et de rééducation |

| Environnements de soins à domicile |

| Arabie saoudite |

| Émirats arabes unis |

| Qatar |

| Koweït |

| Oman |

| Bahreïn |

| Reste du CCG |

| Par type de traitement | Traitement pharmacologique |

| Traitement non pharmacologique | |

| Procédures minimalement invasives | |

| Traitement chirurgical | |

| Par cause ou indication clinique | Arthrose |

| Blessure sportive | |

| Polyarthrite rhumatoïde et autres arthrites inflammatoires | |

| Bursite et tendinite | |

| Gonflement post-traumatique | |

| Autres | |

| Par voie d'administration | Oral |

| Topique | |

| Injectable | |

| Procédural et à base de dispositifs | |

| Par utilisateur final | Hôpitaux |

| Cliniques d'orthopédie et de médecine du sport | |

| Centres de chirurgie ambulatoire | |

| Centres de physiothérapie et de rééducation | |

| Environnements de soins à domicile | |

| Par pays | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Koweït | |

| Oman | |

| Bahreïn | |

| Reste du CCG |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du traitement du genou enflé dans les pays du CCG ?

Le marché du traitement du genou enflé dans les pays du CCG est évalué à 87,06 millions USD en 2026 et devrait atteindre 144,33 millions USD d'ici 2031, avec un TCAC de 5,60 % sur la période.

Quel segment de traitement connaît la croissance la plus rapide sur le marché du traitement du genou enflé dans les pays du CCG ?

Les procédures minimalement invasives constituent le type de traitement à la croissance la plus rapide, avec un TCAC projeté de 5,98 % jusqu'en 2031, soutenu par une utilisation accrue de la viscosupplémentation et du PRP dans les environnements spécialisés.

Qu'est-ce qui stimule la demande de traitement du genou enflé dans les pays du CCG ?

Les principaux moteurs de la demande sont la hausse de l'incidence de l'arthrose, la très forte prévalence de l'obésité et du diabète, l'élargissement de la capacité des cliniques orthopédiques et l'utilisation accrue des traitements à base d'injections dans les soins ambulatoires.

Quel pays est en tête du marché du traitement du genou enflé dans les pays du CCG ?

L'Arabie saoudite détenait la plus grande part avec 26,45 % en 2025, soutenue par l'échelle de sa population, un accès plus large aux spécialistes et une forte présence pharmaceutique et injectable dans la chaîne d'approvisionnement.

Quelle voie d'administration se développe le plus rapidement dans la région ?

Les thérapies injectables connaissent la croissance la plus rapide, avec un TCAC projeté de 6,78 % jusqu'en 2031, les cliniciens les utilisant plus fréquemment entre le traitement oral et la chirurgie.

Quel est le niveau de concurrence sur le marché du traitement du genou enflé dans les pays du CCG ?

Le marché est modérément fragmenté car les entreprises pharmaceutiques, les fournisseurs en orthobiologie et les fabricants de dispositifs médicaux se font concurrence sur différents parcours thérapeutiques plutôt que sous une structure hautement concentrée.

Dernière mise à jour de la page le: