Tamaño y Participación del Mercado de Tratamiento de Rodilla Inflamada en el CCG

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

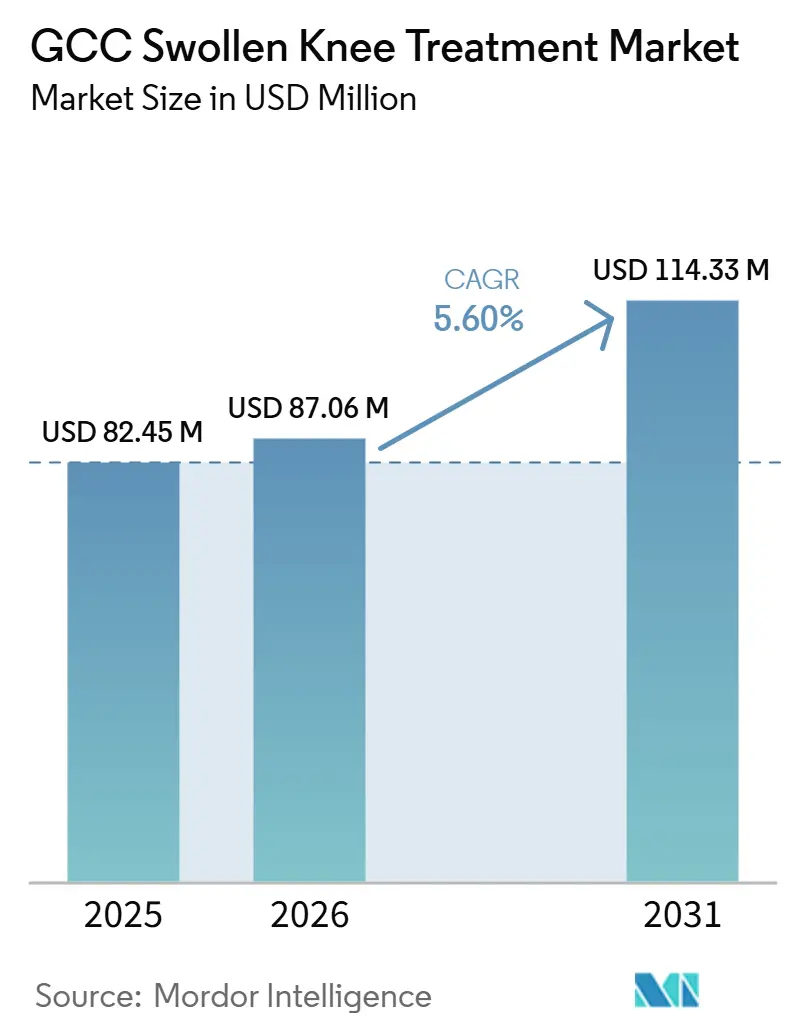

| Tamaño del mercado en el año base (2025) | 82.45 Millones de dólares |

| Tamaño del Mercado (2026) | 87.06 Millones de dólares |

| Tamaño del Mercado (2031) | 114.33 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.60% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de Rodilla Inflamada en el CCG por Mordor Intelligence

Se espera que el tamaño del Mercado de Tratamiento de Rodilla Inflamada en el CCG aumente de USD 82,45 millones en 2025 a USD 87,06 millones en 2026 y alcance USD 114,33 millones para 2031, creciendo a una CAGR del 5,60% durante 2026-2031.

El mercado de tratamiento de rodilla inflamada en el CCG está impulsado por desafíos de salud persistentes y la expansión de instalaciones de tratamiento, particularmente en ortopedia, rehabilitación y atención ambulatoria especializada. El aumento de casos de osteoartritis de rodilla en Baréin y los EAU pone de relieve una carga creciente de enfermedad, lo que lleva a un incremento en los casos diagnosticados y tratados en toda la región. Las elevadas tasas de obesidad y diabetes están ampliando aún más el grupo de pacientes, ya que la inflamación articular está cada vez más vinculada a vías inflamatorias crónicas que requieren una gestión clínica continua. Las clínicas privadas de ortopedia y medicina deportiva están aumentando el acceso a inyecciones, rehabilitación y atención de seguimiento, alejando el mercado de un modelo centrado en el hospital. Además, factores como la expansión del seguro médico, las herramientas de seguimiento digital, la dependencia de productos importados y los estándares de tratamiento inconsistentes están influyendo en el ritmo al que la demanda se convierte en episodios de atención remunerada en el mercado de tratamiento de rodilla inflamada en el CCG.

Conclusiones Clave del Informe

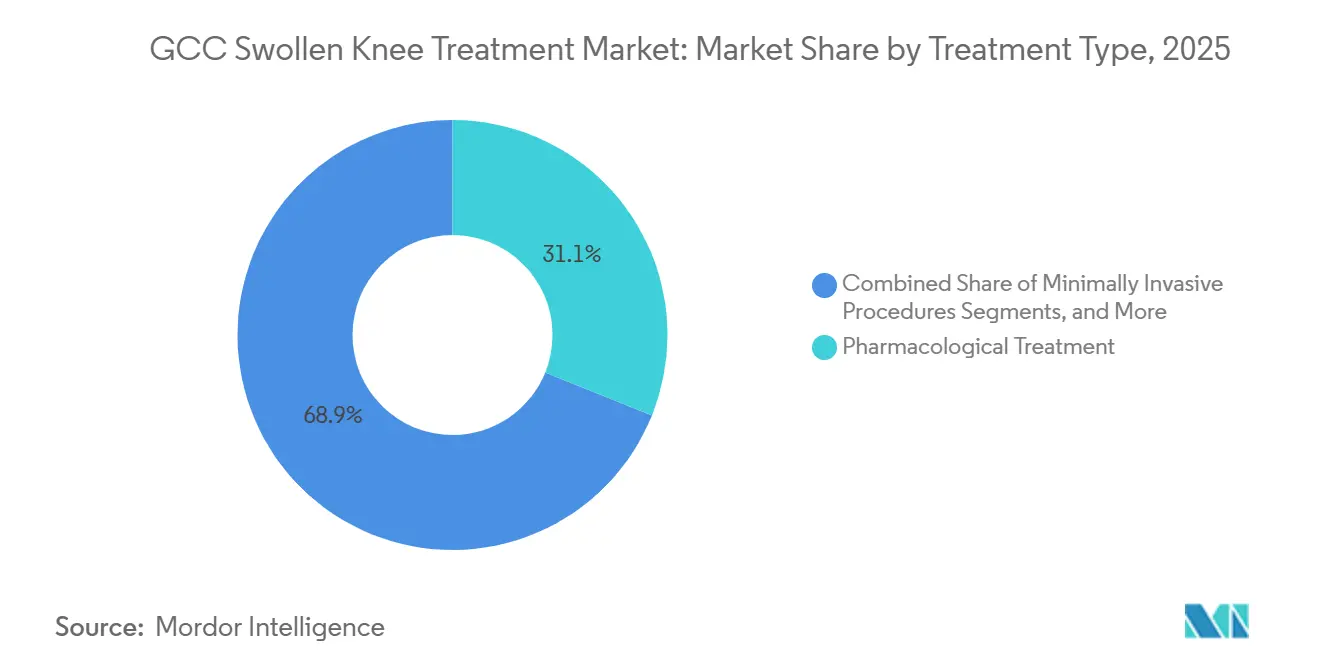

- Por tipo de tratamiento, el tratamiento farmacológico lideró con una participación del 31,1% en 2025, mientras que se prevé que los procedimientos mínimamente invasivos crezcan a una CAGR del 5,98% hasta 2031 en el mercado de tratamiento de rodilla inflamada en el CCG.

- Por causa o indicación clínica, la osteoartritis representó el 32,4% del tamaño del mercado de tratamiento de rodilla inflamada en el CCG en 2025, mientras que se proyecta que las lesiones deportivas se expandan a una CAGR del 6,25% hasta 2031.

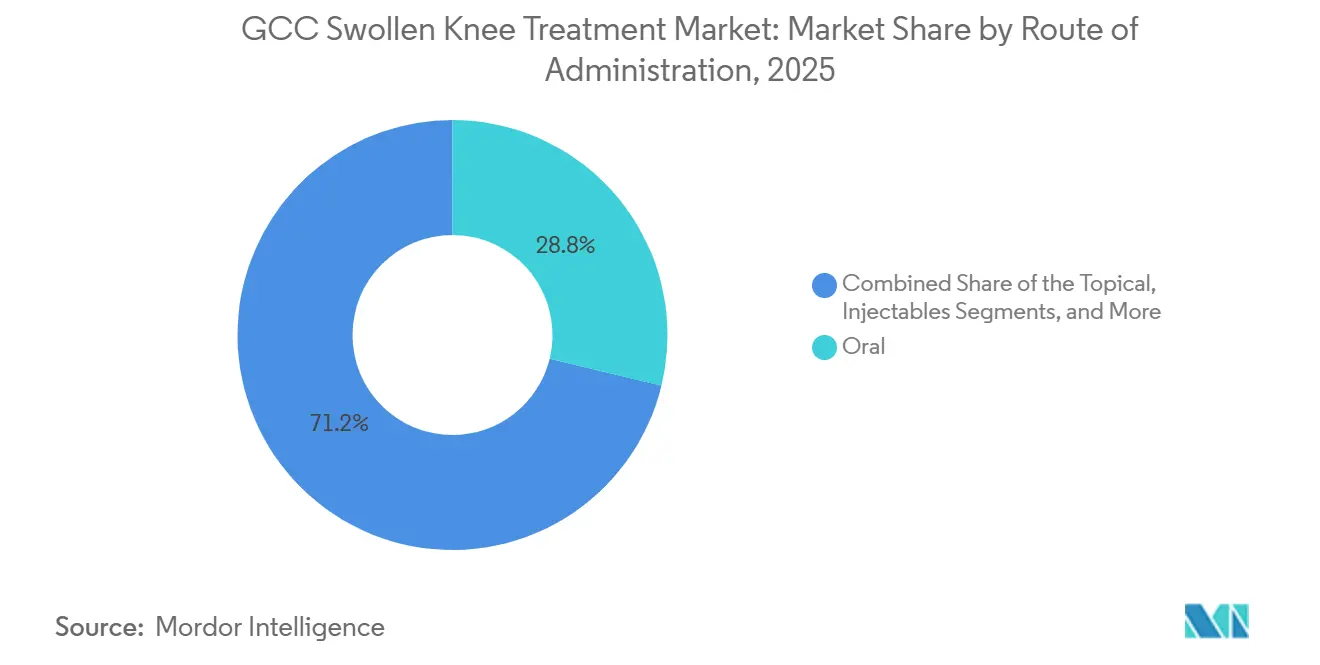

- Por vía de administración, las terapias orales representaron el 28,77% del tamaño del mercado de tratamiento de rodilla inflamada en el CCG en 2025, mientras que se prevé que las vías inyectables aumenten a una CAGR del 6,78% hasta 2031.

- Por usuario final, los hospitales representaron el 35,88% de la participación del mercado de tratamiento de rodilla inflamada en el CCG en 2025, mientras que se espera que las clínicas de ortopedia y medicina deportiva registren la CAGR más alta del 7,44% hasta 2031.

- Por geografía, Arabia Saudita mantuvo el 26,45% de la participación del mercado de tratamiento de rodilla inflamada en el CCG en 2025, mientras que se proyecta que los EAU registren el crecimiento más rápido a una CAGR del 7,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Tratamiento de Rodilla Inflamada en el CCG

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Creciente carga de osteoartritis de rodilla en los países del CCG | +1.3% | Todos los países del CCG, concentrado en Arabia Saudita, los EAU y Baréin | Largo plazo (≥ 4 años) |

| Crecimiento de la obesidad y la diabetes vinculado a la inflamación articular | +1.2% | Todos los países del CCG, con mayor impacto en Arabia Saudita y Kuwait | Largo plazo (≥ 4 años) |

| Expansión de clínicas privadas de ortopedia y medicina deportiva | +0.9% | EAU y Arabia Saudita principalmente, con efecto secundario en Catar y Kuwait | Mediano plazo (2-4 años) |

| Mayor adopción de terapias de inyección mínimamente invasivas | +0.8% | En todo el CCG, con ganancias tempranas en los EAU y Arabia Saudita | Mediano plazo (2-4 años) |

| Mayor penetración del seguro médico para atención especializada | +0.7% | EAU y Arabia Saudita, expandiéndose hacia Omán y Baréin | Corto plazo (≤ 2 años) |

| Triaje digital y telerehabilitación que apoyan la atención de seguimiento | +0.4% | Arabia Saudita y los EAU primero, expandiéndose por todo el CCG | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Osteoartritis de Rodilla en los Países del CCG

La osteoartritis (OA) de rodilla en el CCG ya no se limita a las personas mayores, afectando tanto a las poblaciones nacionales como a las expatriadas. Las mujeres suelen soportar una mayor carga, y los adultos en edad laboral están iniciando el tratamiento antes. Entre 1990 y 2024, Baréin y los EAU registraron algunos de los aumentos globales más pronunciados en la incidencia de OA de rodilla.[1]Emirates Hospitals Group, "Paquete de Inyección PRP para Rodilla, Codo o Articulación en Dubái," Emirates Hospitals, emirateshospitals.ae Esta tendencia a largo plazo está impulsando una demanda repetida de analgésicos, inyecciones, rehabilitación e imágenes diagnósticas. A medida que mejora el acceso ortopédico, se espera que el mercado de tratamiento de rodilla inflamada en el CCG capture una mayor proporción de casos no tratados.

Crecimiento de la Obesidad y la Diabetes Vinculado a la Inflamación Articular

Las altas tasas de obesidad y diabetes en el CCG están ampliando la base de pacientes para los tratamientos de rodilla inflamada a través del estrés mecánico y la inflamación. De 2020 a 2024, más del 65% de los adultos sauditas fueron clasificados como con sobrepeso u obesidad. En 2024, la región de Oriente Medio y Norte de África tenía 84,7 millones de adultos con diabetes, con una prevalencia del 17,6%.[2]Anika Therapeutics, "Anika Therapeutics Destaca un TAM de 3.000 millones de USD, Planes de Crecimiento de Cingal e Hyalofast en la Conferencia MSK de Canaccord," The Lincolnian Online, thelincolnianonline.com Estas condiciones complican el tratamiento y la atención de seguimiento, aumentando la demanda de dosificación precisa y supervisión especializada en el mercado de tratamiento de rodilla inflamada en el CCG.

Expansión de Clínicas Privadas de Ortopedia y Medicina Deportiva

Las inversiones privadas están transformando la prestación de atención médica en el CCG, ampliando el acceso a los tratamientos de rodilla inflamada. En 2025, Burjeel Holdings mejoró su red de rehabilitación en Arabia Saudita, mientras que el Fondo de Crecimiento de los Emiratos adquirió una participación minoritaria en Tarmeem Healthcare, que atiende a más de 20.000 pacientes anualmente. Los centros ortopédicos ambulatorios están mejorando la eficiencia y el acceso a la atención ambulatoria, reduciendo la dependencia de los hospitales terciarios para las intervenciones de rutina en el mercado de tratamiento de rodilla inflamada en el CCG.

Mayor Adopción de Terapias de Inyección Mínimamente Invasivas

Los procedimientos mínimamente invasivos son el segmento de más rápido crecimiento en el mercado de tratamiento de rodilla inflamada en el CCG, con una CAGR proyectada del 5,98% hasta 2031. Los médicos prefieren cada vez más la viscosupplementación y el plasma rico en plaquetas (PRP) como alternativas a la cirugía. Un metaanálisis de 2025 mostró que el PRP pobre en leucocitos superó al ácido hialurónico en los resultados de OA de rodilla. La mayor precisión en la inyección y los sistemas de seguimiento están mejorando la adherencia a los procedimientos repetidos, impulsando aún más el crecimiento en el mercado del CCG.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Limitada estandarización clínica local para las vías de rodilla inflamada | -0.5% | Todos los países del CCG, con mayor impacto en Omán y Baréin | Corto plazo ( 2 años) |

| Alto costo de bolsillo para la atención repetida basada en inyecciones | -0.7% | Catar, Kuwait, Omán y Baréin, especialmente donde la cobertura especializada es más limitada | Mediano plazo (2-4 años) |

| Dependencia de productos ortopédicos e inyectables importados | -0.4% | Todos los países del CCG | Largo plazo (≥ 4 años) |

| Preferencia del paciente por la automedicación conservadora antes de la atención especializada | -0.4% | Todos los países del CCG, más pronunciada entre los grupos de expatriados de menores ingresos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Limitada Estandarización Clínica Local para las Vías de Rodilla Inflamada

Los estándares clínicos inconsistentes en todo el CCG dificultan el tratamiento eficiente de los pacientes. Las prácticas de derivación varían significativamente, lo que lleva a diferentes enfoques de tratamiento para casos similares. Esta inconsistencia afecta la adopción de terapias premium. La fragmentación regulatoria complica aún más los procesos de aprobación de productos y reembolso, creando desafíos para los proveedores, especialmente con los tratamientos más nuevos. Sin estandarización, el mercado de tratamiento de rodilla inflamada en el CCG permanecerá por debajo de su potencial.

Alto Costo de Bolsillo para la Atención Repetida Basada en Inyecciones

Los tratamientos de inyección repetidos son financieramente desafiantes para muchos pacientes, particularmente donde el seguro privado ofrece una cobertura limitada. En Riad, las sesiones de PRP cuestan entre SAR 700 y SAR 4.000 (USD 186,7 a USD 1.066,7), mientras que los hospitales de Dubái cobran aproximadamente AED 2.200 (USD 599,5). Estos costos aumentan con múltiples sesiones o terapia continua. Aunque la cobertura es mejor en los EAU y Arabia Saudita, la asequibilidad sigue siendo una barrera clave, limitando la expansión del mercado a pesar del fuerte interés clínico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tratamiento: Dominancia Farmacológica ante un Giro Procedimental

En 2025, los tratamientos farmacológicos representaron el 31,1% del mercado de tratamiento de rodilla inflamada en el CCG, destacando la dependencia del manejo basado en medicamentos para la atención en etapas tempranas e intermedias. Los antiinflamatorios no esteroideos orales, el diclofenaco tópico y los analgésicos administrados en hospitales dominan debido a su uso establecido en atención primaria, entornos de urgencias y seguimientos ambulatorios. Los corticosteroides siguen siendo significativos, pero se usan con cautela en pacientes diabéticos debido a posibles complicaciones en el manejo de la glucosa. Los tratamientos no farmacológicos están ganando terreno con redes de rehabilitación ampliadas, mientras que los tratamientos quirúrgicos están evolucionando hacia la artroscopia mínimamente invasiva y vías de recuperación más cortas.

Se proyecta que los procedimientos mínimamente invasivos crezcan a una CAGR del 5,98% hasta 2031, impulsados por la aceptación médica de la viscosupplementación y el PRP, la mejora en la administración guiada por imágenes y la preferencia del paciente por opciones no quirúrgicas. Estos procedimientos se alinean con la economía de la atención ambulatoria, ofreciendo una entrega más rápida y un mayor valor por episodio. Anika Therapeutics reportó un crecimiento del 16% en los ingresos internacionales por manejo del dolor en osteoartritis en 2024, respaldado por la expansión geográfica hacia mercados como el CCG. Esta tendencia está reformando la combinación de tratamientos, desplazando la atención hacia procedimientos ambulatorios planificados en lugar de medicación sintomática repetida.

Por Causa o Indicación Clínica: Osteoartritis como Ancla, Lesión Deportiva como Motor de Crecimiento

La osteoartritis lideró el mercado de tratamiento de rodilla inflamada en el CCG en 2025 con una participación del 32,4%, impulsada por las tendencias de obesidad, el envejecimiento de la población y la mejora en el diagnóstico temprano de enfermedades degenerativas. Las citocinas relacionadas con la obesidad, como la leptina y el TNF-α, están vinculadas a la inflamación sinovial, intensificando algunos casos a través de vías metabólicas. La artritis reumatoide y otras afecciones inflamatorias, aunque de menor volumen, requieren atención biológica compleja y especializada. Los casos secundarios como bursitis, tendinitis e inflamación postraumática siguen siendo significativos, especialmente en sectores de trabajo intensivo, asegurando una combinación clínica diversa en el mercado.

Se prevé que las lesiones deportivas crezcan a una CAGR del 6,25% de 2026 a 2031, convirtiéndolas en la indicación de más rápido crecimiento en el mercado de tratamiento de rodilla inflamada en el CCG. Este crecimiento está impulsado por inversiones en deportes juveniles, participación atlética organizada y tratamientos para lesiones de ligamentos e inflamación relacionada con el entrenamiento. Los datos de los EAU destacan una carga de osteoartritis de rodilla sesgada hacia los hombres, vinculada a la activa fuerza laboral expatriada. La demanda está evolucionando hacia pacientes activos que buscan una recuperación estructurada, reflejando una transformación en los episodios de atención y las expectativas de los pacientes.

Por Vía de Administración: Oral Consolidada, Inyectable Ganando Terreno Institucional

Las terapias orales mantuvieron una participación del 28,77% en 2025, manteniendo su dominio en el mercado de tratamiento de rodilla inflamada en el CCG. Los antiinflamatorios no esteroideos orales son ampliamente prescritos y distribuidos, ofreciendo conveniencia en el manejo del dolor en etapas tempranas y la atención conservadora. Los productos tópicos están ganando visibilidad para el alivio del dolor localizado, mientras que las vías procedimentales como la artrocentesis y la radiofrecuencia están ganando credibilidad en los centros especializados. Las terapias orales siguen consolidadas incluso cuando el mercado diversifica sus vías de tratamiento.

Se proyecta que las vías inyectables crezcan a una CAGR del 6,78% hasta 2031, respaldadas por la evidencia del uso de PRP y ácido hialurónico y su papel como terapias puente entre los tratamientos orales y la cirugía. Una revisión de 2025 validó la eficacia de al menos dos inyecciones de PRP para resultados sostenidos durante 24 semanas. El consumo de corticosteroides del CCG en 2024 de 3.300 toneladas, valorado en USD 670 millones, destaca un ecosistema establecido para las terapias inyectables. Esta infraestructura apoya la expansión de los inyectables específicos para la rodilla, transitándolos de nicho a atención estandarizada.

Por Usuario Final: Los Hospitales Anclan la Demanda, las Clínicas Especializadas Redefinen la Ecuación de Crecimiento

Los hospitales representaron el 35,88% del mercado de tratamiento de rodilla inflamada en el CCG en 2025, reflejando su papel en la atención aguda, el manejo posquirúrgico y los casos complejos de rodilla. Las instalaciones terciarias proporcionan formularios más amplios, mayor acceso a dispositivos y personal estable para procedimientos como la aspiración e inyecciones. Los centros de cirugía ambulatoria están ganando relevancia con la participación privada y modelos de alta más rápidos, mientras que los centros de fisioterapia y rehabilitación capturan más volumen a medida que la recuperación musculoesquelética se vuelve estructurada tras la inyección o cirugía.

Se proyecta que las clínicas de ortopedia y medicina deportiva crezcan a una CAGR del 7,44% hasta 2031, convirtiéndolas en el segmento de más rápido crecimiento en el mercado de tratamiento de rodilla inflamada en el CCG. Su crecimiento está impulsado por un cambio hacia la atención especializada con una rotación de pacientes más rápida y una economía de procedimientos favorable. Burjeel Holdings amplió su capacidad con el Instituto Ortopédico Burjeel en Abu Dabi en 2025, enfocándose en cirugía, medicina deportiva y rehabilitación. Las herramientas de monitoreo digital están mejorando la adherencia posprocedimiento, posicionando a las clínicas para gestionar el ciclo completo de atención y reformando la dinámica de la relación con el paciente en el mercado.

Análisis Geográfico

En 2025, Arabia Saudita representó el 26,45% del mercado de tratamiento de rodilla inflamada en el CCG, convirtiéndola en el segmento nacional más grande. Este liderazgo está impulsado por su gran población, una demografía adulta significativa con sobrepeso y obesidad, y un sistema de salud bien desarrollado que apoya tanto la atención ortopédica hospitalaria como la ambulatoria. El marco de seguros del país mejora el acceso especializado para los trabajadores expatriados, crucial para una categoría de tratamiento que requiere consultas repetidas. Hikma amplió su cartera de medicamentos inyectables para el dolor en Arabia Saudita en 2024, fortaleciendo los canales de distribución local alineados con el manejo de la rodilla inflamada. La combinación de volumen de pacientes, acceso al reembolso y eficiencia de la cadena de suministro de Arabia Saudita consolida su dominio en el mercado.

Se proyecta que los EAU crezcan a una CAGR del 7,12% hasta 2031, convirtiéndolos en el segmento de más rápido crecimiento en el mercado de tratamiento de rodilla inflamada en el CCG. El crecimiento está respaldado por el seguro obligatorio, la alta densidad de especialistas y su papel como centro de turismo médico para servicios ortopédicos y de rehabilitación. El lanzamiento de Burjeel en 2025 de un instituto ortopédico dedicado en Abu Dabi amplió la capacidad en cirugía, medicina deportiva y rehabilitación. Además, el ensayo de células madre de Abu Dabi en 2024 para la osteoartritis de rodilla destaca el enfoque de los EAU en la innovación en tratamientos y los avances clínicos, impulsando su crecimiento acelerado en el mercado.

Omán, Baréin, Kuwait y otras naciones del CCG representan oportunidades emergentes en el mercado de tratamiento de rodilla inflamada. La creciente incidencia de osteoartritis de rodilla en Baréin indica una demanda latente que podría crecer con mejores vías de derivación. Las altas tasas de obesidad de Kuwait crean una base significativa para tratamientos farmacológicos y basados en inyecciones. La expansión de la cobertura de seguros de Omán está mejorando gradualmente el acceso a la atención especializada más allá de los hospitales públicos. Si bien estos mercados actualmente tienen una participación menor, están posicionados para crecer a medida que aumenten la capacidad ortopédica, la participación del sector privado y la conciencia de los pacientes.

Panorama Competitivo

El mercado del CCG para el tratamiento de rodilla inflamada está moderadamente fragmentado, con empresas que compiten en varias etapas de la vía de atención en lugar de centrarse en una sola clase de productos. Las principales empresas farmacéuticas como Pfizer y Novartis dominan los analgésicos orales y los tratamientos antiinflamatorios, mientras que los especialistas en ortobiológicos se centran en la viscosupplementación y los procedimientos relacionados con el PRP. Los fabricantes de dispositivos lideran en reconstrucciones quirúrgicas, soporte robótico y tecnologías avanzadas en entornos ortopédicos de alta complejidad. Esta segmentación resulta en una amplia competencia, con decisiones de compra que varían entre hospitales, clínicas especializadas, centros ambulatorios y sitios de rehabilitación.

En la atención farmacológica, empresas como Pfizer, Novartis e Hikma aprovechan su familiaridad establecida en la prescripción y el acceso hospitalario. Hikma amplió su presencia regional en 2024 al introducir medicamentos inyectables para el dolor en Arabia Saudita, Jordania e Irak, fortaleciendo su papel en las vías de manejo del dolor vinculadas a la atención ortopédica. En los tratamientos basados en inyecciones, empresas como Anika Therapeutics, Bioventus, IBSA y Ferring compiten en calidad de formulación, patrones de dosificación y confianza del médico. El crecimiento internacional de Anika en el manejo del dolor en osteoartritis en 2024 destaca los beneficios de la expansión en el extranjero. La inversión de Burjeel en capacidad ortopédica y de rehabilitación refleja una tendencia hacia la consolidación del lado del proveedor, influyendo en la escala de productos y procedimientos.

Las iniciativas estratégicas en el mercado de tratamiento de rodilla inflamada en el CCG se centran en la distribución regional, la expansión de clínicas especializadas y la diferenciación digital o procedimental. Las empresas que combinan experiencia en canales locales con formación de médicos y soporte de atención repetida están mejor posicionadas para el éxito a largo plazo. También existe una oportunidad para ofertas inyectables de precio medio dirigidas a pacientes con seguro insuficiente o que pagan de su bolsillo. La medicina regenerativa podría disrumpir el mercado si los programas basados en células en Abu Dabi avanzan de los ensayos de seguridad a la comercialización. Si bien el ácido hialurónico, los corticosteroides y los analgésicos convencionales dominan la combinación de tratamientos actual, la innovación en medicina regenerativa añade una capa de crecimiento potencial.

Líderes de la Industria de Tratamiento de Rodilla Inflamada en el CCG

B. Braun SE

Stryker Corporation

Zimmer Biomet Holdings, Inc.

Arthrex, Inc.

Johnson and Johnson

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: El Grand Hyatt en Dubái, EAU, fue sede de la Cumbre Mundial de Innovación en Rodilla de Dubái del 22 al 24 de enero de 2026. La cumbre destacó los avances en artroplastia de rodilla, atención de traumatismos y medicina deportiva, presentando innovaciones como herramientas quirúrgicas asistidas por robots y tecnologías de medicina regenerativa.

- Octubre de 2025: El Hospital Aster Mankhool en Dubái inauguró un Centro de Cirugía Robótica equipado con el Sistema Robótico de Rodilla ROSA. Esta es la primera instalación de su tipo dentro de la red de Hospitales Aster, mejorando las capacidades de artroplastia total de rodilla de precisión en los EAU.

- Junio de 2025: Johnson & Johnson MedTech presentó el Sistema Automatizado Quirúrgico KINCISE 2. Esta herramienta de potencia automatizada está diseñada tanto para procedimientos primarios como de revisión en reemplazos de cadera y rodilla, con el objetivo de mejorar la eficiencia quirúrgica y reducir la fatiga física de los cirujanos.

- Mayo de 2025: El Fondo de Crecimiento de los Emiratos anunció su primera inversión, adquiriendo una participación minoritaria estratégica en Tarmeem Healthcare Holding. Con sede en Abu Dabi, Tarmeem se especializa en ortopedia y atención de columna vertebral, atendiendo a más de 20.000 pacientes anualmente.

Alcance del Informe del Mercado de Tratamiento de Rodilla Inflamada en el CCG

Según el alcance del informe, una rodilla inflamada (derrame articular) ocurre cuando se acumula exceso de líquido en o alrededor de la articulación. El tratamiento se centra en abordar la causa subyacente y manejar los síntomas utilizando el método R.I.C.E.: reposo, hielo, compresión y elevación, combinado con fisioterapia, analgésicos o drenaje médico.

El mercado de tratamiento de rodilla inflamada en el CCG está segmentado por tipo de tratamiento, causa o indicación clínica, vía de administración, usuario final y geografía. Por tipo de tratamiento, el mercado incluye tratamiento farmacológico, tratamiento no farmacológico, procedimientos mínimamente invasivos y tratamiento quirúrgico. Por causa o indicación clínica, el mercado está segmentado en osteoartritis, lesión deportiva, artritis reumatoide y otras artritis inflamatorias, bursitis y tendinitis, inflamación postraumática y otros. Por vía de administración, el mercado está categorizado en oral, tópica, inyectable, procedimental y basada en dispositivos. Por usuario final, el mercado está segmentado en hospitales, clínicas de ortopedia y medicina deportiva, centros de cirugía ambulatoria, centros de fisioterapia y rehabilitación, y entornos de atención domiciliaria. Por país, el mercado está segmentado en Arabia Saudita, los Emiratos Árabes Unidos, Catar, Kuwait, Omán, Baréin y el resto del CCG. El informe ofrece los tamaños de mercado y pronósticos en términos de valor (USD) para los segmentos anteriores.

| Tratamiento Farmacológico |

| Tratamiento No Farmacológico |

| Procedimientos Mínimamente Invasivos |

| Tratamiento Quirúrgico |

| Osteoartritis |

| Lesión Deportiva |

| Artritis Reumatoide y Otras Artritis Inflamatorias |

| Bursitis y Tendinitis |

| Inflamación Postraumática |

| Otros |

| Oral |

| Tópica |

| Inyectable |

| Procedimental y Basada en Dispositivos |

| Hospitales |

| Clínicas de Ortopedia y Medicina Deportiva |

| Centros de Cirugía Ambulatoria |

| Centros de Fisioterapia y Rehabilitación |

| Entornos de Atención Domiciliaria |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Catar |

| Kuwait |

| Omán |

| Baréin |

| Resto del CCG |

| Por Tipo de Tratamiento | Tratamiento Farmacológico |

| Tratamiento No Farmacológico | |

| Procedimientos Mínimamente Invasivos | |

| Tratamiento Quirúrgico | |

| Por Causa o Indicación Clínica | Osteoartritis |

| Lesión Deportiva | |

| Artritis Reumatoide y Otras Artritis Inflamatorias | |

| Bursitis y Tendinitis | |

| Inflamación Postraumática | |

| Otros | |

| Por Vía de Administración | Oral |

| Tópica | |

| Inyectable | |

| Procedimental y Basada en Dispositivos | |

| Por Usuario Final | Hospitales |

| Clínicas de Ortopedia y Medicina Deportiva | |

| Centros de Cirugía Ambulatoria | |

| Centros de Fisioterapia y Rehabilitación | |

| Entornos de Atención Domiciliaria | |

| Por País | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Kuwait | |

| Omán | |

| Baréin | |

| Resto del CCG |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de tratamiento de rodilla inflamada en el CCG?

El mercado de tratamiento de rodilla inflamada en el CCG está valorado en USD 87,06 millones en 2026 y se prevé que alcance USD 144,33 millones para 2031, creciendo a una CAGR del 5,60% durante el período.

¿Qué segmento de tratamiento está creciendo más rápido en el mercado de tratamiento de rodilla inflamada en el CCG?

Los procedimientos mínimamente invasivos son el tipo de tratamiento de más rápido crecimiento, con una CAGR proyectada del 5,98% hasta 2031, respaldados por un mayor uso de la viscosupplementación y el PRP en entornos especializados.

¿Qué está impulsando la demanda de tratamiento de rodilla inflamada en los países del CCG?

Los principales impulsores de la demanda son la creciente incidencia de osteoartritis, la muy alta prevalencia de obesidad y diabetes, la mayor capacidad de las clínicas ortopédicas y el mayor uso del tratamiento basado en inyecciones en la atención ambulatoria.

¿Qué país lidera el mercado de tratamiento de rodilla inflamada en el CCG?

Arabia Saudita mantuvo la mayor participación con el 26,45% en 2025, respaldada por la escala de su población, un acceso más amplio a especialistas y una fuerte presencia de suministro farmacéutico e inyectable.

¿Qué vía de administración se está expandiendo más rápido en la región?

Las terapias inyectables están creciendo más rápido, con una CAGR proyectada del 6,78% hasta 2031, ya que los médicos las utilizan con mayor frecuencia entre el tratamiento oral y la cirugía.

¿Qué tan competitivo es el mercado de tratamiento de rodilla inflamada en el CCG?

El mercado está moderadamente fragmentado porque las empresas farmacéuticas, los proveedores de ortobiológicos y las empresas de dispositivos compiten en diferentes vías de tratamiento en lugar de bajo una estructura altamente concentrada.

Última actualización de la página el: