GCC膝関節腫脹治療市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

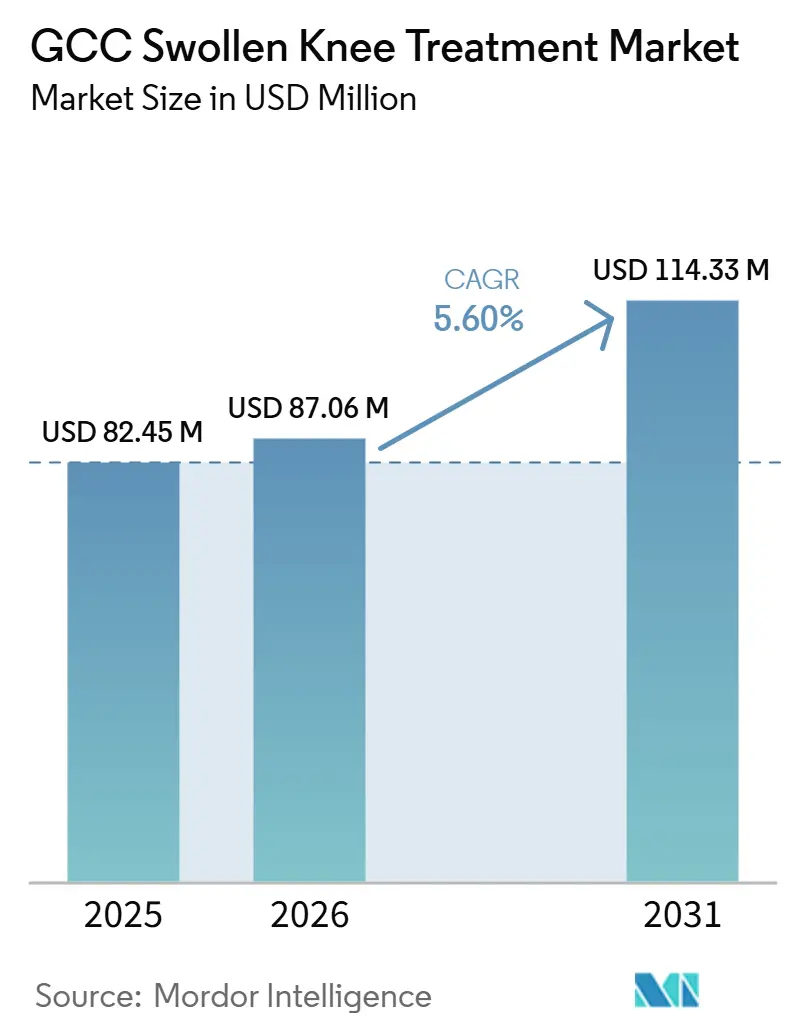

| 基準年の市場規模 (2025) | 82.45 百万米ドル |

| 市場規模 (2026) | 87.06 百万米ドル |

| 市場規模 (2031) | 114.33 百万米ドル |

| 成長率 (2026 - 2031) | 5.60% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるGCC膝関節腫脹治療市場分析

GCC膝関節腫脹治療市場規模は、2025年の8,245万USDから2026年には8,706万USDに増加し、2031年までに1億1,433万USDに達すると予想されており、2026年~2031年にかけて5.60%のCAGRで成長します。

GCC膝関節腫脹治療市場は、持続的な健康課題と、特に整形外科、リハビリテーション、専門外来ケアにおける治療施設の拡大によって牽引されています。バーレーンおよびUAEにおける膝変形性関節症症例の増加は、疾患負担の拡大を示しており、地域全体で診断・治療される症例数の増加につながっています。肥満および糖尿病の高い罹患率は、関節腫脹が継続的な臨床管理を必要とする慢性炎症経路とますます関連付けられるようになっているため、患者プールをさらに拡大しています。民間の整形外科クリニックおよびスポーツ医学クリニックは、注射、リハビリテーション、フォローアップケアへのアクセスを向上させており、市場を病院中心モデルから移行させています。さらに、保険適用の拡大、デジタルフォローアップツール、輸入製品への依存、治療基準の不統一などの要因が、GCC膝関節腫脹治療市場において需要が有償ケアエピソードに転換されるペースに影響を与えています。

主要レポートのポイント

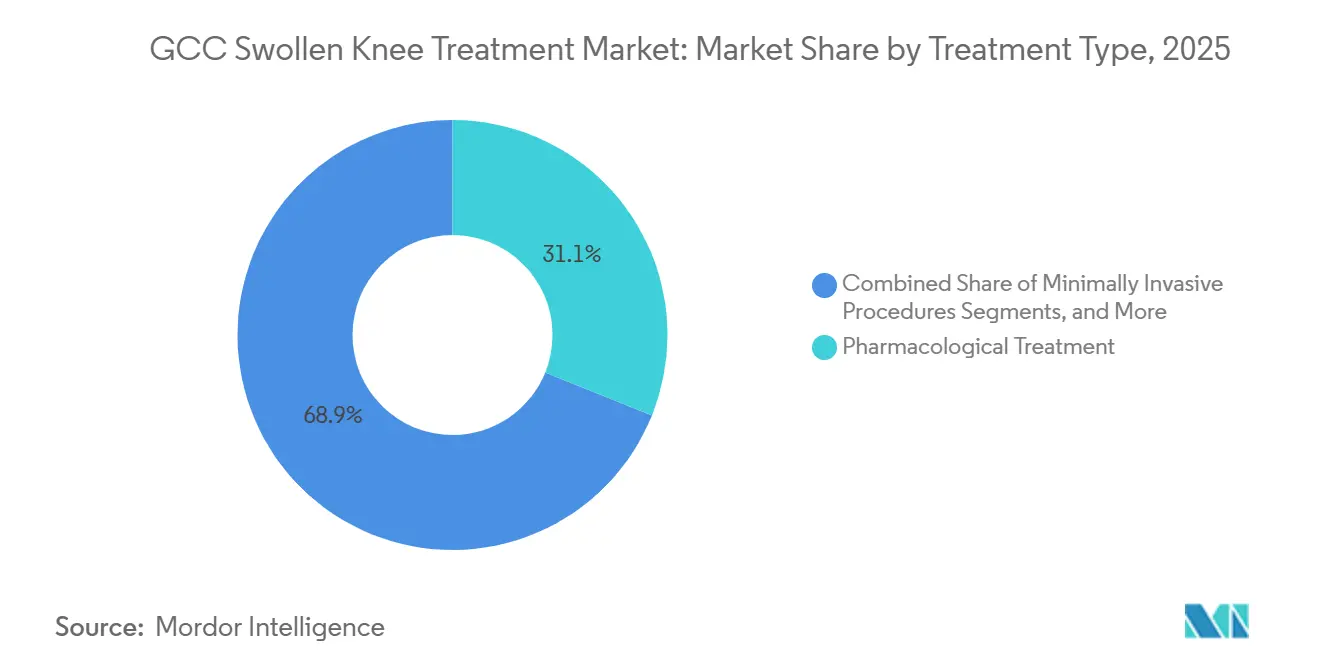

- 治療タイプ別では、薬物療法が2025年に31.1%のシェアでトップとなり、低侵襲処置はGCC膝関節腫脹治療市場において2031年までに5.98%のCAGRで成長すると予測されています。

- 原因または臨床適応別では、変形性関節症が2025年のGCC膝関節腫脹治療市場規模の32.4%を占め、スポーツ傷害は2031年までに6.25%のCAGRで拡大すると予測されています。

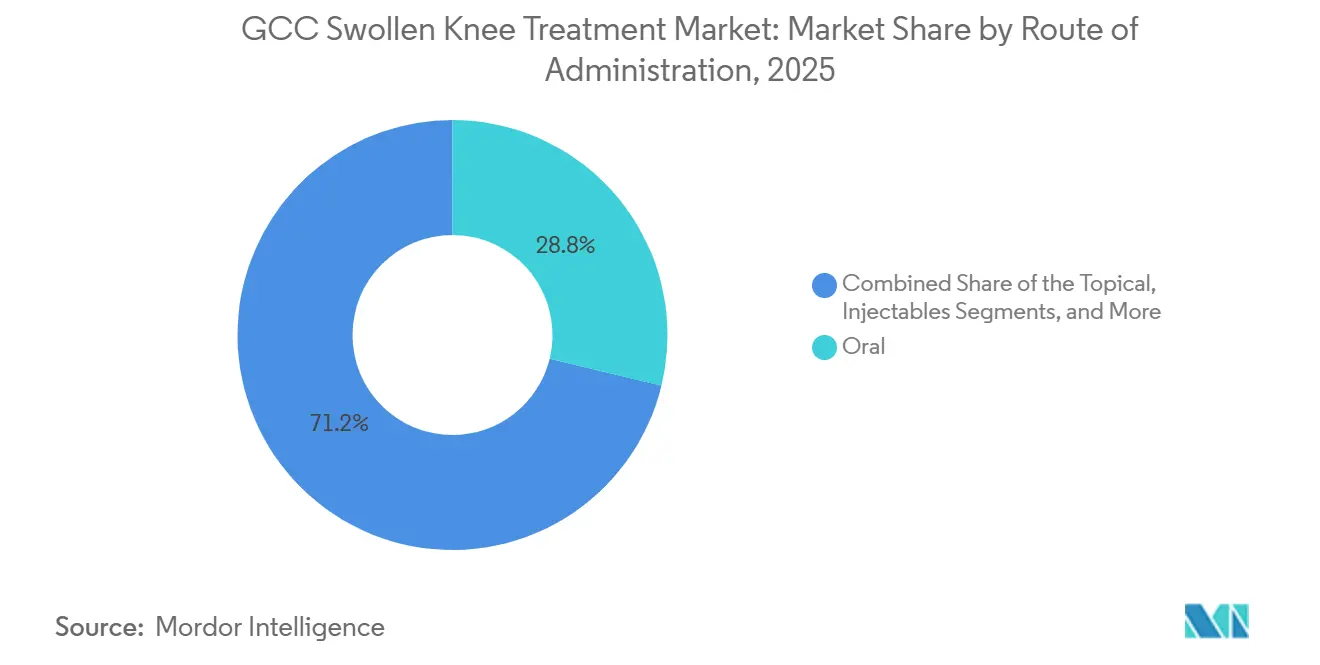

- 投与経路別では、経口療法が2025年のGCC膝関節腫脹治療市場規模の28.77%を占め、注射経路は2031年までに6.78%のCAGRで増加すると予測されています。

- エンドユーザー別では、病院が2025年のGCC膝関節腫脹治療市場シェアの35.88%を占め、整形外科・スポーツ医学クリニックは2031年までに最高CAGR7.44%を記録すると予想されています。

- 地域別では、サウジアラビアが2025年のGCC膝関節腫脹治療市場シェアの26.45%を占め、UAEは2031年までに7.12%のCAGRで最速成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

GCC膝関節腫脹治療市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| GCC諸国における膝変形性関節症負担の増大 | +1.3% | GCC全域、特にサウジアラビア、UAE、バーレーンに集中 | 長期(4年以上) |

| 関節炎症に関連した肥満および糖尿病の増加 | +1.2% | GCC全域、サウジアラビアおよびクウェートで最大の影響 | 長期(4年以上) |

| 民間整形外科・スポーツ医学クリニックの拡大 | +0.9% | 主にUAEおよびサウジアラビア、カタールおよびクウェートへの波及あり | 中期(2~4年) |

| 低侵襲注射療法のより広範な普及 | +0.8% | GCC全域、UAEおよびサウジアラビアで早期の成果 | 中期(2~4年) |

| 専門ケアに対する医療保険普及の強化 | +0.7% | UAEおよびサウジアラビア、オマーンおよびバーレーンへ拡大 | 短期(2年以内) |

| フォローアップケアを支援するデジタルトリアージおよび遠隔リハビリテーション | +0.4% | サウジアラビアおよびUAEが先行し、GCC全域へ拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

GCC諸国における膝変形性関節症負担の増大

GCCにおける膝変形性関節症(OA)はもはや高齢者に限定されず、国民および外国人居住者の双方に影響を与えています。女性はより高い疾患負担を抱えることが多く、労働年齢の成人はより早期に治療を開始しています。1990年から2024年にかけて、バーレーンおよびUAEは膝OA発症率において世界で最も急激な増加を記録しました。[1]Emirates Hospitals Group、「ドバイにおける膝、肘または関節へのPRP注射パッケージ」、Emirates Hospitals、emirateshospitals.ae この長期的なトレンドは、鎮痛薬、注射、リハビリテーション、画像診断に対する繰り返しの需要を牽引しています。整形外科へのアクセスが改善されるにつれ、GCC膝関節腫脹治療市場は未治療症例のより大きなシェアを取り込むことが期待されています。

関節炎症に関連した肥満および糖尿病の増加

GCCにおける高い肥満率および糖尿病罹患率は、機械的ストレスおよび炎症を通じて膝関節腫脹治療の患者基盤を拡大しています。2020年から2024年にかけて、サウジアラビアの成人の65%以上が過体重または肥満に分類されました。2024年には、MENA地域で8,470万人の成人が糖尿病を抱えており、有病率は17.6%でした。[2]Anika Therapeutics、「Anika TherapeuticsはCanaccord MSKカンファレンスにて30億USDのTAM、CingalおよびHyalofast成長計画を発表」、The Lincolnian Online、thelincolnianonline.com これらの疾患は治療およびフォローアップケアを複雑にし、GCC膝関節腫脹治療市場における精密な投与量管理および専門家による監督の需要を高めています。

民間整形外科・スポーツ医学クリニックの拡大

民間投資はGCCにおけるケア提供を変革し、膝関節腫脹治療へのアクセスを拡大しています。2025年、Burjeel Holdingsはサウジアラビアのリハビリテーションネットワークを強化し、Emirates Growth FundはTarmeem Healthcareの少数株式を取得しました。同社は年間2万人以上の患者にサービスを提供しています。外来整形外科施設は効率性と外来ケアへのアクセスを向上させ、GCC膝関節腫脹治療市場における日常的な処置に対する三次病院への依存を軽減しています。

低侵襲注射療法のより広範な普及

低侵襲処置はGCC膝関節腫脹治療市場において最も急成長しているセグメントであり、2031年までに5.98%のCAGRが予測されています。臨床医は手術の代替として粘弾性補充療法および多血小板血漿(PRP)をますます好むようになっています。2025年のメタ分析では、白血球除去PRP(リューコサイトプアPRP)が膝OA転帰においてヒアルロン酸を上回ることが示されました。注射精度の向上とフォローアップシステムの改善が反復処置への遵守を高め、GCC市場の成長をさらに牽引しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 膝関節腫脹経路に関する地域臨床標準化の不足 | -0.5% | GCC全域、特にオマーンおよびバーレーンで顕著な影響 | 短期(2年以内) |

| 繰り返しの注射ベースケアに対する高い自己負担費用 | -0.7% | カタール、クウェート、オマーン、バーレーン、特に専門家カバレッジが薄い地域 | 中期(2~4年) |

| 整形外科および注射製品の輸入依存 | -0.4% | GCC全域 | 長期(4年以上) |

| 専門家受診前の保守的な自己投薬に対する患者の好み | -0.4% | GCC全域、低所得外国人居住者グループで最も顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

膝関節腫脹経路に関する地域臨床標準化の不足

GCC全域にわたる臨床基準の不統一が、効率的な患者治療を妨げています。紹介慣行は大きく異なり、類似した症例に対して異なる治療アプローチをもたらしています。この不統一は高付加価値療法の普及に影響を与えています。規制の断片化は製品承認および償還プロセスをさらに複雑にし、特に新しい治療法に関してサプライヤーに課題をもたらしています。標準化なしには、GCC膝関節腫脹治療市場はその潜在能力を下回り続けるでしょう。

繰り返しの注射ベースケアに対する高い自己負担費用

繰り返しの注射治療は、特に民間保険のカバレッジが限られている患者にとって経済的に困難です。リヤドでは、PRPセッションの費用はSAR700からSAR4,000(USD186.7からUSD1,066.7)であり、ドバイの病院ではおよそAED2,200(USD599.5)が請求されます。これらの費用は複数回のセッションまたは継続的な治療によって増加します。UAEおよびサウジアラビアではカバレッジが充実していますが、強い臨床的関心にもかかわらず、負担可能性は依然として市場拡大の主要な障壁となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療タイプ別:薬物療法の優位性と処置的転換の交差

2025年、薬物療法はGCC膝関節腫脹治療市場の31.1%を占め、早期および中期ケアにおける薬物ベース管理への依存を示しています。経口NSAIDs、外用ジクロフェナク、および病院投与の鎮痛薬は、プライマリケア、救急、外来フォローアップにおける確立された使用により優位を占めています。コルチコステロイドは依然として重要ですが、血糖管理における潜在的合併症のため糖尿病患者には慎重に使用されています。非薬物療法はリハビリテーションネットワークの拡大とともに普及が進んでおり、外科的治療は低侵襲関節鏡手術および短い回復経路へとシフトしています。

低侵襲処置は2031年までに5.98%のCAGRで成長すると予測されており、粘弾性補充療法およびPRPに対する医師の受容、画像ガイド下投与の改善、非外科的選択肢に対する患者の好みによって牽引されています。これらの処置は外来ケアの経済性と一致しており、より迅速な提供と高いエピソード当たりの価値を提供します。Anika Therapeuticsは2024年に国際的な変形性関節症疼痛管理収益が16%成長したと報告しており、GCCなどの市場への地理的拡大によって支えられています。このトレンドは治療ミックスを再形成し、繰り返しの対症療法から計画的な外来処置へとケアを移行させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

原因または臨床適応別:変形性関節症がアンカー、スポーツ傷害が成長エンジン

変形性関節症は2025年のGCC膝関節腫脹治療市場において32.4%のシェアでトップとなり、肥満トレンド、高齢化人口、および変性疾患の早期診断の改善によって牽引されています。レプチンやTNF-αなどの肥満関連サイトカインは滑膜炎症と関連しており、代謝経路を通じて一部の症例を悪化させています。関節リウマチおよびその他の炎症性疾患は、量的には小さいものの、複雑な生物学的製剤および専門家ケアを必要とします。滑液包炎、腱炎、外傷後腫脹などの二次的症例は、特に労働集約的なセクターで依然として重要であり、市場における多様な臨床ミックスを確保しています。

スポーツ傷害は2026年から2031年にかけて6.25%のCAGRで成長すると予測されており、GCC膝関節腫脹治療市場において最も急成長している適応症となっています。この成長は、ユーススポーツへの投資、組織的な競技参加、靭帯損傷およびトレーニング関連腫脹の治療によって促進されています。UAEのデータは、活動的な外国人居住者労働力に関連した膝変形性関節症の男性偏重の負担を示しています。需要は構造的な回復を求める活動的な患者へとシフトしており、ケアエピソードおよび患者の期待の変革を反映しています。

投与経路別:経口療法が定着、注射療法が設での地位を確立

経口療法は2025年に28.77%のシェアを保持し、GCC膝関節腫脹治療市場における優位性を維持しています。経口NSAIDsは広く処方・流通されており、早期段階の疼痛管理および保守的ケアにおける利便性を提供しています。外用製品は標的疼痛緩和において存在感を高めており、関節穿刺やラジオ波焼灼術などの処置的経路は専門センターでの信頼性を構築しています。市場が治療経路を多様化する中でも、経口療法は定着したままです。

注射経路は2031年までに6.78%のCAGRで成長すると予測されており、PRPおよびヒアルロン酸使用のエビデンスと、経口治療と手術の間の橋渡し療法としての役割によって支えられています。2025年のレビューでは、24週間にわたる持続的な結果のために少なくとも2回のPRP注射の有効性が検証されました。GCCの2024年コルチコステロイド消費量は3,300トン(6億7,000万USD相当)であり、注射療法の確立されたエコシステムを示しています。このインフラは膝特異的注射薬の拡大を支援し、ニッチから標準化されたケアへの移行を促進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院が需要を支え、専門クリニックが成長方程式を再設定

病院は2025年のGCC膝関節腫脹治療市場の35.88%を占め、急性ケア、術後管理、複雑な膝症例における役割を反映しています。三次施設はより深い処方集、より広いデバイスアクセス、および吸引・注射などの処置のための安定したスタッフを提供しています。外来手術センターは民間参加と迅速な退院モデルにより関連性を高めており、筋骨格系回復が注射後または手術後に構造化されるにつれて、理学療法・リハビリテーションセンターがより多くの量を取り込んでいます。

整形外科・スポーツ医学クリニックは2031年までに7.44%のCAGRで成長すると予測されており、GCC膝関節腫脹治療市場において最も急成長しているセグメントとなっています。その成長は、より速い患者回転率と有利な処置経済性を持つ専門ケアへのシフトによって牽引されています。Burjeel Holdingsは2025年にアブダビにBurjeel整形外科研究所を開設し、手術、スポーツ医学、リハビリテーションに注力して能力を拡大しました。デジタルモニタリングツールは処置後の遵守を強化し、クリニックがケアの全サイクルを管理できるよう位置付け、市場における患者関係のダイナミクスを再形成しています。

地域分析

2025年、サウジアラビアはGCC膝関節腫脹治療市場の26.45%を占め、最大の国別セグメントとなりました。このリーダーシップは、大規模な人口、過体重および肥満成人の多い人口構成、ならびに病院主導および外来整形外科ケアの双方を支える発達した医療システムによって牽引されています。同国の保険制度は外国人労働者の専門家へのアクセスを強化しており、繰り返しの受診を必要とする治療カテゴリーにとって重要です。Hikmaは2024年にサウジアラビアで注射用疼痛ポートフォリオを拡大し、膝関節腫脹管理に沿った地域流通チャネルを強化しました。サウジアラビアの患者数、償還アクセス、サプライチェーン効率の組み合わせが市場支配を確固たるものにしています。

UAEは2031年までに7.12%のCAGRで成長すると予測されており、GCC膝関節腫脹治療市場において最も急成長しているセグメントとなっています。成長は、強制保険、高い専門家密度、および整形外科・リハビリテーションサービスの医療観光ハブとしての役割によって支えられています。Burjeelは2025年にアブダビに専門整形外科研究所を開設し、手術、スポーツ医学、リハビリテーションの能力を拡大しました。さらに、アブダビの2024年膝変形性関節症に対する幹細胞試験は、UAEの治療革新および臨床進歩への注力を示しており、加速した市場成長を牽引しています。

オマーン、バーレーン、クウェート、およびその他のGCC諸国は、膝関節腫脹治療市場における新興の機会を代表しています。バーレーンの膝変形性関節症発症率の上昇は、紹介経路の改善によって成長し得る潜在的需要を示しています。クウェートの高い肥満率は、薬物療法および注射ベース治療の重要な基盤を生み出しています。オマーンの保険カバレッジの拡大は、公立病院を超えた専門ケアへのアクセスを徐々に改善しています。これらの市場は現在より小さなシェアを保持していますが、整形外科能力、民間セクターの関与、および患者意識が高まるにつれて成長が見込まれています。

競合環境

GCCの膝関節腫脹治療市場は中程度に断片化されており、企業は単一の製品クラスに集中するのではなく、ケア経路のさまざまな段階で競合しています。PfizerやNovartisなどの主要製薬企業は経口鎮痛薬および抗炎症治療において優位を占め、整形外科生物学的製剤の専門企業は粘弾性補充療法およびPRP関連処置に注力しています。デバイスメーカーは高度急性期整形外科環境における外科的再建、ロボット支援、および先進技術をリードしています。このセグメント化は広範な競争をもたらし、購買決定は病院、専門クリニック、外来センター、リハビリテーション施設によって異なります。

薬物療法ケアでは、Pfizer、Novartis、Hikmaなどの企業が確立された処方親しみやすさと病院アクセスを活用しています。Hikmaは2024年にサウジアラビア、ヨルダン、イラクで注射用疼痛薬を導入することで地域プレゼンスを拡大し、整形外科ケアに関連した疼痛管理経路における役割を強化しました。注射主導の治療では、Anika Therapeutics、Bioventus、IBSA、Ferringなどの企業が製剤品質、投与パターン、および医師の信頼において競合しています。Anika の2024年における変形性関節症疼痛管理の国際的成長は、海外展開の利点を示しています。Burjeelの整形外科・リハビリテーション能力への投資は、製品および処置のスケーリングに影響を与えるプロバイダー側の統合トレンドを反映しています。

GCC膝関節腫脹治療市場における戦略的取り組みは、地域流通、専門クリニックの拡大、デジタルまたは処置的差別化に焦点を当てています。地域チャネルの専門知識と臨床医トレーニングおよび継続ケアサポートを組み合わせた企業は、長期的な成功に向けてより良い位置付けにあります。保険未加入または自費払い患者を対象とした中価格帯の注射製品にも機会があります。アブダビの細胞ベースプログラムが安全性試験から商業化へと進展すれば、再生医療が市場を破壊する可能性があります。ヒアルロン酸、コルチコステロイド、および従来の鎮痛薬が現在の治療ミックスを支配していますが、再生医療における革新が潜在的な成長層を加えています。

GCC膝関節腫脹治療産業リーダー

B. Braun SE

Stryker Corporation

Zimmer Biomet Holdings, Inc.

Arthrex, Inc.

Johnson and Johnson

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:UAE、ドバイのグランドハイアットにて、2026年1月22日~24日にドバイグローバル膝革新サミットが開催されました。同サミットでは、膝関節形成術、外傷ケア、スポーツ医学における進歩が取り上げられ、ロボット支援手術ツールや再生医療技術などの革新が紹介されました。

- 2025年10月:ドバイのAster Hospital MankhoolがROSAロボット膝システムを搭載したロボット手術センターを開設しました。これはAster Hospitalsネットワーク内で初めての施設であり、UAEにおける精密全膝関節形成術の能力を強化しています。

- 2025年6月:Johnson & Johnson MedTechがKINCISE 2外科自動化システムを導入しました。この自動電動工具は股関節および膝関節置換術における一次および再置換処置の双方に対応するよう設計されており、外科的効率の向上と外科医の身体的負担の軽減を目指しています。

- 2025年5月:Emirates Growth Fundが最初の投資として、Tarmeem Healthcare Holdingの戦略的少数株式を取得したと発表しました。アブダビを拠点とするTarmeemは整形外科および脊椎ケアを専門とし、年間2万人以上の患者にサービスを提供しています。

GCC膝関節腫脹治療市場レポートの範囲

レポートの範囲によると、膝関節腫脹(関節水腫)は関節内またはその周囲に過剰な液体が蓄積した際に発生します。治療は根本的な原因への対処と、R.I.C.E.法(安静、冷却、圧迫、挙上)を用いた症状管理に焦点を当て、理学療法、鎮痛薬、または医療的排液と組み合わせます。

GCC膝関節腫脹治療市場は、治療タイプ、原因または臨床適応、投与経路、エンドユーザー、および地域別にセグメント化されています。治療タイプ別では、市場は薬物療法、非薬物療法、低侵襲処置、および外科的治療を含みます。原因または臨床適応別では、市場は変形性関節症、スポーツ傷害、関節リウマチおよびその他の炎症性関節炎、滑液包炎および腱炎、外傷後腫脹、およびその他にセグメント化されています。投与経路別では、市場は経口、外用、注射、処置的、およびデバイスベースに分類されています。エンドユーザー別では、市場は病院、整形外科・スポーツ医学クリニック、外来手術センター、理学療法・リハビリテーションセンター、および在宅ケア施設にセグメント化されています。国別では、市場はサウジアラビア、アラブ首長国連邦、カタール、クウェート、オマーン、バーレーン、およびGCCその他にセグメント化されています。レポートは上記セグメントについて金額(USD)での市場規模および予測を提供しています。

| 薬物療法 |

| 非薬物療法 |

| 低侵襲処置 |

| 外科的治療 |

| 変形性関節症 |

| スポーツ傷害 |

| 関節リウマチおよびその他の炎症性関節炎 |

| 滑液包炎および腱炎 |

| 外傷後腫脹 |

| その他 |

| 経口 |

| 外用 |

| 注射 |

| 処置的およびデバイスベース |

| 病院 |

| 整形外科・スポーツ医学クリニック |

| 外来手術センター |

| 理学療法・リハビリテーションセンター |

| 在宅ケア施設 |

| サウジアラビア |

| アラブ首長国連邦 |

| カタール |

| クウェート |

| オマーン |

| バーレーン |

| GCCその他 |

| 治療タイプ別 | 薬物療法 |

| 非薬物療法 | |

| 低侵襲処置 | |

| 外科的治療 | |

| 原因または臨床適応別 | 変形性関節症 |

| スポーツ傷害 | |

| 関節リウマチおよびその他の炎症性関節炎 | |

| 滑液包炎および腱炎 | |

| 外傷後腫脹 | |

| その他 | |

| 投与経路別 | 経口 |

| 外用 | |

| 注射 | |

| 処置的およびデバイスベース | |

| エンドユーザー別 | 病院 |

| 整形外科・スポーツ医学クリニック | |

| 外来手術センター | |

| 理学療法・リハビリテーションセンター | |

| 在宅ケア施設 | |

| 国別 | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| クウェート | |

| オマーン | |

| バーレーン | |

| GCCその他 |

レポートで回答される主要な質問

GCC膝関節腫脹治療市場の現在の規模はどのくらいですか?

GCC膝関節腫脹治療市場は2026年に8,706万USDと評価されており、2031年までに1億4,433万USDに達すると予測され、同期間に5.60%のCAGRで成長します。

GCC膝関節腫脹治療市場において最も急成長している治療セグメントはどれですか?

低侵襲処置は最も急成長している治療タイプであり、2031年までに5.98%のCAGRが予測されており、専門施設における粘弾性補充療法およびPRPのより強力な使用によって支えられています。

GCC諸国全体で膝関節腫脹治療の需要を牽引しているものは何ですか?

主な需要ドライバーは、変形性関節症発症率の上昇、非常に高い肥満および糖尿病有病率、より広い整形外科クリニック能力、および外来ケアにおける注射ベース治療のより強力な使用です。

GCC膝関節腫脹治療市場をリードしている国はどこですか?

サウジアラビアは2025年に26.45%の最大シェアを保持しており、人口規模、より広い専門家アクセス、および強力な製薬・注射サプライプレゼンスによって支えられています。

地域において最も急速に拡大している投与経路はどれですか?

注射療法は最も急速に成長しており、2031年までに6.78%のCAGRが予測されており、臨床医が経口治療と手術の間でより頻繁に使用しています。

GCC膝関節腫脹治療市場はどの程度競争的ですか?

市場は中程度に断片化されており、製薬企業、整形外科生物学的製剤サプライヤー、およびデバイス企業が、高度に集中した単一構造の下ではなく、異なる治療経路にわたって競合しているためです。

最終更新日: