GCC Markt für die Behandlung geschwollener Knie – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

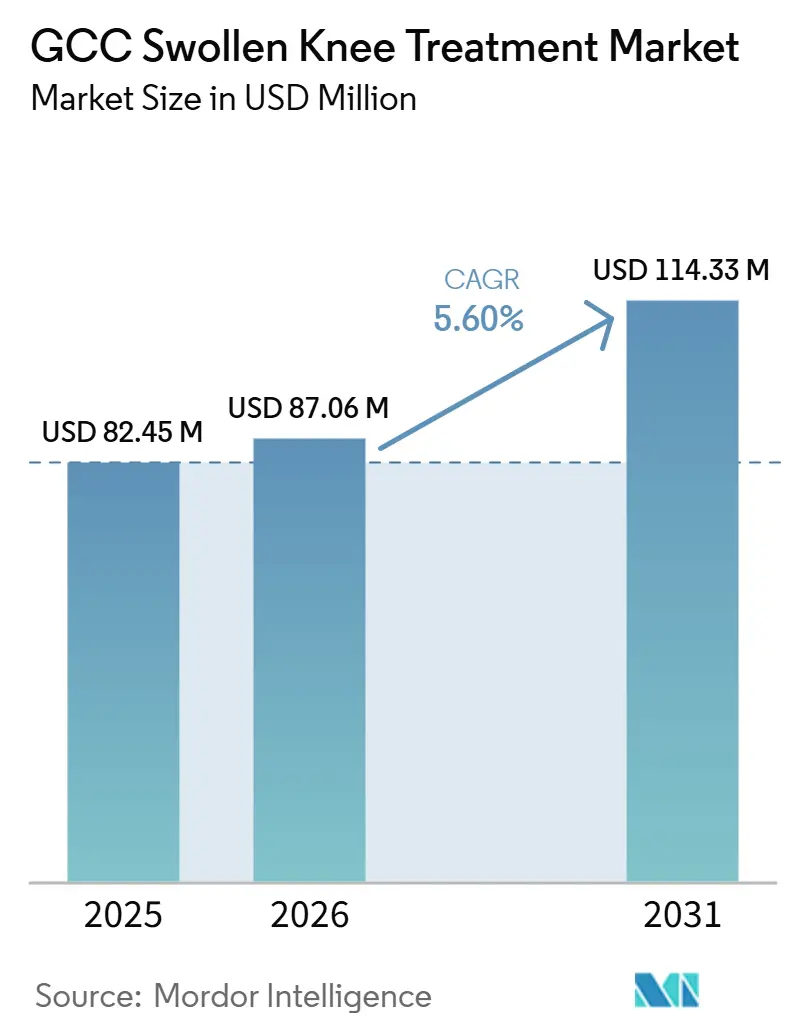

| Marktgröße im Basisjahr (2025) | 82.45 Millionen US-Dollar |

| Marktgröße (2026) | 87.06 Millionen US-Dollar |

| Marktgröße (2031) | 114.33 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.60% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

GCC Markt für die Behandlung geschwollener Knie – Analyse von Mordor Intelligence

Die Größe des GCC Marktes für die Behandlung geschwollener Knie wird voraussichtlich von 82,45 Millionen USD im Jahr 2025 auf 87,06 Millionen USD im Jahr 2026 steigen und bis 2031 114,33 Millionen USD erreichen, was einem Wachstum mit einer CAGR von 5,60 % über den Zeitraum 2026–2031 entspricht.

Der GCC Markt für die Behandlung geschwollener Knie wird durch anhaltende gesundheitliche Herausforderungen und den Ausbau von Behandlungseinrichtungen, insbesondere in der Orthopädie, Rehabilitation und spezialisierten ambulanten Versorgung, angetrieben. Steigende Fälle von Kniearthrose in Bahrain und den Vereinigten Arabischen Emiraten verdeutlichen eine wachsende Krankheitslast, die zu einer Zunahme diagnostizierter und behandelter Fälle in der gesamten Region führt. Erhöhte Adipositas- und Diabetesraten erweitern den Patientenpool zusätzlich, da Gelenkschwellungen zunehmend mit chronisch-entzündlichen Stoffwechselwegen in Verbindung gebracht werden, die eine fortlaufende klinische Behandlung erfordern. Private orthopädische Kliniken und Sportmedizinkliniken verbessern den Zugang zu Injektionen, Rehabilitation und Nachsorge und verlagern den Markt weg vom krankenhausorientierten Modell. Darüber hinaus beeinflussen Faktoren wie die Ausweitung des Versicherungsschutzes, digitale Nachsorgetools, die Abhängigkeit von importierten Produkten und uneinheitliche Behandlungsstandards das Tempo, mit dem die Nachfrage im GCC Markt für die Behandlung geschwollener Knie in bezahlte Behandlungsepisoden umgewandelt wird.

Wichtigste Erkenntnisse des Berichts

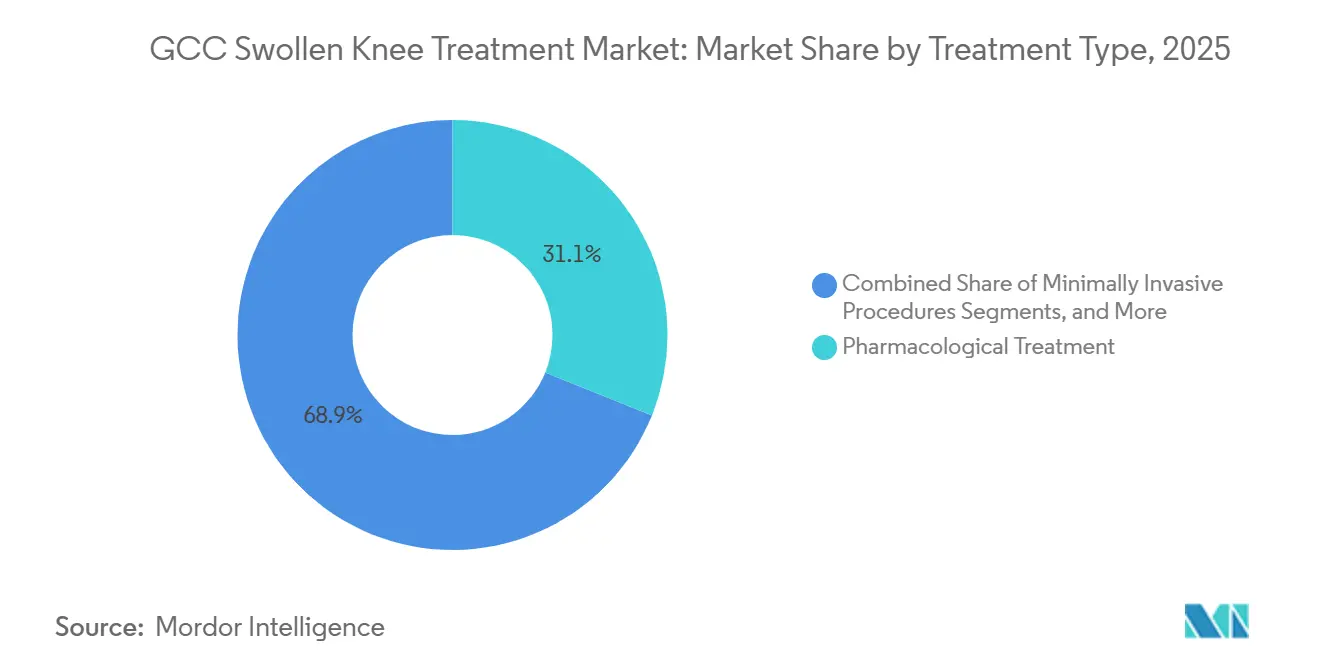

- Nach Behandlungsart führte die pharmakologische Behandlung im Jahr 2025 mit einem Anteil von 31,1 %, während minimal-invasive Eingriffe im GCC Markt für die Behandlung geschwollener Knie bis 2031 voraussichtlich mit einer CAGR von 5,98 % wachsen werden.

- Nach Ursache oder klinischer Indikation entfiel auf Arthrose im Jahr 2025 ein Anteil von 32,4 % am GCC Markt für die Behandlung geschwollener Knie, während Sportverletzungen bis 2031 voraussichtlich mit einer CAGR von 6,25 % wachsen werden.

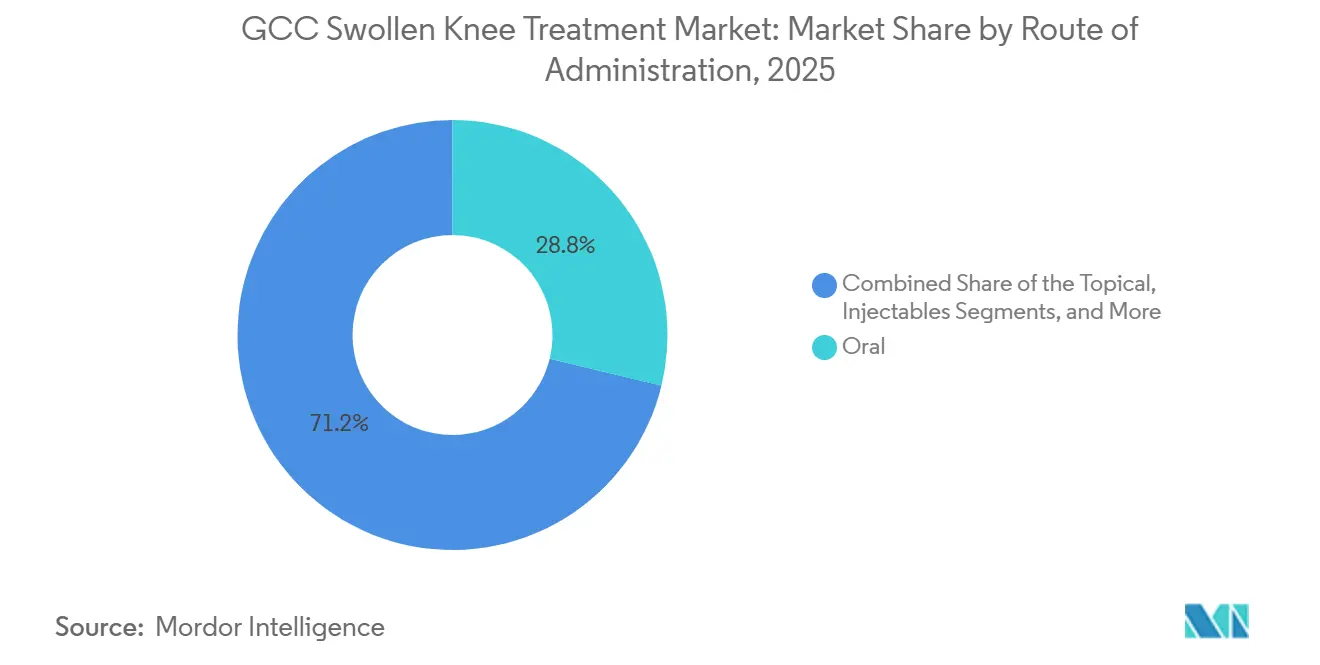

- Nach Verabreichungsweg hielten orale Therapien im Jahr 2025 einen Anteil von 28,77 % am GCC Markt für die Behandlung geschwollener Knie, während injizierbare Wege bis 2031 voraussichtlich mit einer CAGR von 6,78 % wachsen werden.

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 35,88 % des Marktanteils im GCC Markt für die Behandlung geschwollener Knie, während orthopädische Kliniken und Sportmedizinkliniken bis 2031 voraussichtlich die höchste CAGR von 7,44 % verzeichnen werden.

- Nach Geografie hielt Saudi-Arabien im Jahr 2025 einen Marktanteil von 26,45 % im GCC Markt für die Behandlung geschwollener Knie, während die Vereinigten Arabischen Emirate bis 2031 voraussichtlich das schnellste Wachstum mit einer CAGR von 7,12 % verzeichnen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

GCC Markt für die Behandlung geschwollener Knie – Trends und Erkenntnisse

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Steigende Kniearthroselast in den GCC-Ländern | +1.3% | Alle GCC-Länder, konzentriert in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Bahrain | Langfristig (≥ 4 Jahre) |

| Wachstum bei Adipositas und Diabetes in Verbindung mit Gelenkentzündungen | +1.2% | Alle GCC-Länder, mit der größten Auswirkung in Saudi-Arabien und Kuwait | Langfristig (≥ 4 Jahre) |

| Ausbau privater orthopädischer Kliniken und Sportmedizinkliniken | +0.9% | Hauptsächlich Vereinigte Arabische Emirate und Saudi-Arabien, mit Ausstrahlungseffekten auf Katar und Kuwait | Mittelfristig (2–4 Jahre) |

| Breitere Akzeptanz minimal-invasiver Injektionstherapien | +0.8% | GCC-weit, mit frühen Gewinnen in den Vereinigten Arabischen Emiraten und Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Stärkere Durchdringung der Krankenversicherung für Facharztkonsultationen | +0.7% | Vereinigte Arabische Emirate und Saudi-Arabien, mit Ausweitung auf Oman und Bahrain | Kurzfristig (≤ 2 Jahre) |

| Digitale Triage und Telerehabilitation zur Unterstützung der Nachsorge | +0.4% | Saudi-Arabien und die Vereinigten Arabischen Emirate zuerst, mit Ausweitung auf den gesamten GCC | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Kniearthroselast in den GCC-Ländern

Kniearthrose im GCC ist nicht mehr auf ältere Menschen beschränkt und betrifft sowohl die einheimische als auch die Expatriate-Bevölkerung. Frauen sind häufig stärker belastet, und Erwachsene im erwerbsfähigen Alter beginnen früher mit der Behandlung. Zwischen 1990 und 2024 verzeichneten Bahrain und die Vereinigten Arabischen Emirate einige der steilsten globalen Anstiege bei der Inzidenz von Kniearthrose.[1]Emirates Hospitals Group, "PRP-Injektionspaket für Knie, Ellbogen oder Gelenk in Dubai," Emirates Hospitals, emirateshospitals.ae Dieser langfristige Trend treibt die wiederkehrende Nachfrage nach Analgetika, Injektionen, Rehabilitation und Bildgebung an. Da der orthopädische Zugang sich verbessert, wird erwartet, dass der GCC Markt für die Behandlung geschwollener Knie einen größeren Anteil unbehandelter Fälle erfasst.

Wachstum bei Adipositas und Diabetes in Verbindung mit Gelenkentzündungen

Hohe Adipositas- und Diabetesraten im GCC erweitern die Patientenbasis für die Behandlung geschwollener Knie durch mechanischen Stress und Entzündungen. Von 2020 bis 2024 wurden über 65 % der saudischen Erwachsenen als übergewichtig oder adipös eingestuft. Im Jahr 2024 lebten in der MENA-Region 84,7 Millionen Erwachsene mit Diabetes, bei einer Prävalenz von 17,6 %.[2]Anika Therapeutics, "Anika Therapeutics wirbt mit 3 Mrd. USD TAM, Cingal- und Hyalofast-Wachstumsplänen auf der Canaccord MSK-Konferenz," The Lincolnian Online, thelincolnianonline.com Diese Erkrankungen erschweren die Behandlung und Nachsorge und erhöhen die Nachfrage nach präziser Dosierung und fachärztlicher Aufsicht im GCC Markt für die Behandlung geschwollener Knie.

Ausbau privater orthopädischer Kliniken und Sportmedizinkliniken

Private Investitionen verändern die Versorgungserbringung im GCC und erweitern den Zugang zur Behandlung geschwollener Knie. Im Jahr 2025 stärkte Burjeel Holdings sein Rehabilitationsnetzwerk in Saudi-Arabien, während der Emirates Growth Fund eine Minderheitsbeteiligung an Tarmeem Healthcare erwarb, das jährlich über 20.000 Patienten versorgt. Ambulante orthopädische Einrichtungen verbessern die Effizienz und den Zugang zur ambulanten Versorgung und verringern die Abhängigkeit von Tertiärkrankenhäusern für Routineeingriffe im GCC Markt für die Behandlung geschwollener Knie.

Breitere Akzeptanz minimal-invasiver Injektionstherapien

Minimal-invasive Eingriffe sind das am schnellsten wachsende Segment im GCC Markt für die Behandlung geschwollener Knie, mit einer prognostizierten CAGR von 5,98 % bis 2031. Kliniker bevorzugen zunehmend Viskosupplementation und plättchenreiches Plasma (PRP) als Alternativen zur Operation. Eine Metaanalyse aus dem Jahr 2025 zeigte, dass leukozytenarmes PRP bei Kniearthrose-Ergebnissen besser abschnitt als Hyaluronsäure. Verbesserte bildgestützte Injektionsgenauigkeit und Nachsorgesysteme verbessern die Adhärenz bei Wiederholungseingriffen und treiben das Wachstum im GCC Markt weiter voran.

Analyse der Hemmnisauswirkung*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Begrenzte lokale klinische Standardisierung für Behandlungspfade bei geschwollenen Knien | -0.5% | Alle GCC-Länder, mit stärkerer Auswirkung in Oman und Bahrain | Kurzfristig (≤ 2 Jahre) |

| Hohe Eigenkosten für wiederholte injektionsbasierte Behandlungen | -0.7% | Katar, Kuwait, Oman und Bahrain, insbesondere dort, wo die Facharztkostendeckung geringer ist | Mittelfristig (2–4 Jahre) |

| Abhängigkeit von importierten orthopädischen und injizierbaren Produkten | -0.4% | Alle GCC-Länder | Langfristig (≥ 4 Jahre) |

| Patientenpräferenz für konservative Selbstmedikation vor dem Facharztbesuch | -0.4% | Alle GCC-Länder, am stärksten unter einkommensschwächeren Expatriate-Gruppen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte lokale klinische Standardisierung für Behandlungspfade bei geschwollenen Knien

Uneinheitliche klinische Standards im GCC behindern eine effiziente Patientenbehandlung. Die Überweisungspraktiken variieren erheblich, was zu unterschiedlichen Behandlungsansätzen bei ähnlichen Fällen führt. Diese Inkonsistenz beeinträchtigt die Akzeptanz von Premium-Therapien. Die regulatorische Fragmentierung erschwert zudem Produktzulassungen und Erstattungsprozesse und schafft Herausforderungen für Anbieter, insbesondere bei neueren Behandlungen. Ohne Standardisierung wird der GCC Markt für die Behandlung geschwollener Knie unter seinem Potenzial bleiben.

Hohe Eigenkosten für wiederholte injektionsbasierte Behandlungen

Wiederholte Injektionsbehandlungen sind für viele Patienten finanziell belastend, insbesondere dort, wo private Versicherungen nur begrenzte Deckung bieten. In Riad kosten PRP-Sitzungen zwischen 700 und 4.000 SAR (186,70 bis 1.066,70 USD), während Krankenhäuser in Dubai etwa 2.200 AED (599,50 USD) berechnen. Diese Kosten steigen bei mehreren Sitzungen oder laufender Therapie. Obwohl die Deckung in den Vereinigten Arabischen Emiraten und Saudi-Arabien besser ist, bleibt die Erschwinglichkeit ein wesentliches Hindernis, das die Marktexpansion trotz starkem klinischen Interesse einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlungsart: Pharmakologische Dominanz trifft auf einen prozeduralen Wandel

Im Jahr 2025 entfielen auf pharmakologische Behandlungen 31,1 % des GCC Marktes für die Behandlung geschwollener Knie, was die Abhängigkeit von medikamentöser Behandlung in der Früh- und Mittelstadiumsversorgung unterstreicht. Orale nichtsteroidale Antirheumatika (NSAR), topisches Diclofenac und im Krankenhaus verabreichte Analgetika dominieren aufgrund ihrer etablierten Anwendung in der Primärversorgung, in Notaufnahmen und bei ambulanten Nachsorgeterminen. Kortikosteroide bleiben bedeutsam, werden jedoch bei Diabetikern aufgrund möglicher Komplikationen im Glukosemanagement mit Vorsicht eingesetzt. Nicht-pharmakologische Behandlungen gewinnen mit dem Ausbau der Rehabilitationsnetzwerke an Bedeutung, während chirurgische Behandlungen sich in Richtung minimal-invasiver Arthroskopie und kürzerer Genesungswege verlagern.

Minimal-invasive Eingriffe werden bis 2031 voraussichtlich mit einer CAGR von 5,98 % wachsen, angetrieben durch die Akzeptanz von Viskosupplementation und PRP durch Ärzte, verbesserte bildgestützte Verabreichung und die Patientenpräferenz für nicht-chirurgische Optionen. Diese Eingriffe entsprechen der ambulanten Versorgungsökonomie und bieten schnellere Durchführung und höheren Wert pro Episode. Anika Therapeutics meldete im Jahr 2024 ein internationales Umsatzwachstum von 16 % im Bereich Schmerzmanagement bei Arthrose, unterstützt durch geografische Expansion in Märkte wie den GCC. Dieser Trend verändert den Behandlungsmix und verlagert die Versorgung hin zu geplanten ambulanten Eingriffen anstelle von wiederholter symptomatischer Medikation.

Nach Ursache oder klinischer Indikation: Arthrose als Anker, Sportverletzung als Wachstumsmotor

Arthrose führte den GCC Markt für die Behandlung geschwollener Knie im Jahr 2025 mit einem Anteil von 32,4 % an, angetrieben durch Adipositastrends, eine alternde Bevölkerung und verbesserte Frühdiagnose degenerativer Erkrankungen. Adipositasbedingte Zytokine wie Leptin und TNF-α werden mit synovialer Entzündung in Verbindung gebracht und verstärken einige Fälle durch metabolische Stoffwechselwege. Rheumatoide Arthritis und andere entzündliche Erkrankungen erfordern zwar ein geringeres Volumen, aber komplexe biologische und fachärztliche Versorgung. Sekundäre Fälle wie Schleimbeutelentzündung, Sehnenentzündung und posttraumatische Schwellungen bleiben bedeutsam, insbesondere in arbeitsintensiven Sektoren, und sorgen für einen vielfältigen klinischen Mix im Markt.

Sportverletzungen werden von 2026 bis 2031 voraussichtlich mit einer CAGR von 6,25 % wachsen und sind damit die am schnellsten wachsende Indikation im GCC Markt für die Behandlung geschwollener Knie. Dieses Wachstum wird durch Investitionen in den Jugendsport, organisierten sportlichen Wettkampf und Behandlungen für Bandverletzungen und trainingsbedingte Schwellungen angetrieben. Die Daten der Vereinigten Arabischen Emirate verdeutlichen eine männlich geprägte Kniearthroselast, die mit der aktiven Expatriate-Belegschaft zusammenhängt. Die Nachfrage verlagert sich hin zu aktiven Patienten, die eine strukturierte Genesung anstreben, was einen Wandel in den Behandlungsepisoden und Patientenerwartungen widerspiegelt.

Nach Verabreichungsweg: Oral fest verankert, Injizierbar gewinnt institutionellen Boden

Orale Therapien hielten im Jahr 2025 einen Anteil von 28,77 % und behaupteten ihre Dominanz im GCC Markt für die Behandlung geschwollener Knie. Orale NSAR werden weit verbreitet verschrieben und vertrieben und bieten Komfort im Schmerzmanagement im Frühstadium und in der konservativen Versorgung. Topische Produkte gewinnen an Sichtbarkeit für gezielte Schmerzlinderung, während prozedurale Wege wie Arthrozentese und Radiofrequenztherapie in Fachzentren an Glaubwürdigkeit gewinnen. Orale Therapien bleiben fest verankert, auch wenn der Markt seine Behandlungswege diversifiziert.

Injizierbare Wege werden bis 2031 voraussichtlich mit einer CAGR von 6,78 % wachsen, unterstützt durch Belege für den Einsatz von PRP und Hyaluronsäure und ihre Rolle als Überbrückungstherapien zwischen oralen Behandlungen und Operationen. Eine Überprüfung aus dem Jahr 2025 bestätigte die Wirksamkeit von mindestens zwei PRP-Injektionen für nachhaltige Ergebnisse über 24 Wochen. Der GCC-Kortikosteroidverbrauch von 3.300 Tonnen im Jahr 2024, bewertet mit 670 Millionen USD, unterstreicht ein etabliertes Ökosystem für injizierbare Therapien. Diese Infrastruktur unterstützt die Ausweitung kniespezifischer injizierbarer Mittel und deren Übergang von einer Nischenanwendung zur standardisierten Versorgung.

Nach Endnutzer: Krankenhäuser verankern die Nachfrage, Fachkliniken setzen die Wachstumsgleichung neu

Krankenhäuser entfielen im Jahr 2025 auf 35,88 % des GCC Marktes für die Behandlung geschwollener Knie und spiegeln ihre Rolle in der Akutversorgung, postoperativen Behandlung und bei komplexen Kniefällen wider. Tertiäre Einrichtungen bieten umfangreichere Arzneimittelformulare, breiteren Gerätezugang und stabile Personalbesetzung für Eingriffe wie Aspiration und Injektionen. Ambulante Operationszentren gewinnen mit privater Beteiligung und schnelleren Entlassungsmodellen an Bedeutung, während Physiotherapie- und Rehabilitationszentren mehr Volumen erfassen, da die muskuloskelettale Genesung nach Injektionen oder Operationen strukturierter wird.

Orthopädische Kliniken und Sportmedizinkliniken werden bis 2031 voraussichtlich mit einer CAGR von 7,44 % wachsen und sind damit das am schnellsten wachsende Segment im GCC Markt für die Behandlung geschwollener Knie. Ihr Wachstum wird durch eine Verlagerung hin zu spezialisierter Versorgung mit schnellerem Patientendurchsatz und günstiger Eingriffswirtschaftlichkeit angetrieben. Burjeel Holdings erweiterte im Jahr 2025 die Kapazitäten mit dem Burjeel Orthopedic Institute in Abu Dhabi, mit Schwerpunkt auf Chirurgie, Sportmedizin und Rehabilitation. Digitale Überwachungstools verbessern die Adhärenz nach Eingriffen und positionieren Kliniken für das Management des gesamten Versorgungszyklus, was die Patientenbeziehungsdynamik im Markt neu gestaltet.

Geografische Analyse

Im Jahr 2025 entfielen auf Saudi-Arabien 26,45 % des GCC Marktes für die Behandlung geschwollener Knie und machten es damit zum größten nationalen Segment. Diese Führungsposition wird durch die große Bevölkerung, einen erheblichen Anteil übergewichtiger und adipöser Erwachsener sowie ein gut entwickeltes Gesundheitssystem gestützt, das sowohl krankenhausgeführte als auch ambulante orthopädische Versorgung unterstützt. Das Versicherungsrahmenwerk des Landes verbessert den Facharztzugang für Expatriate-Arbeitnehmer, was für eine Behandlungskategorie, die wiederholte Konsultationen erfordert, entscheidend ist. Hikma erweiterte im Jahr 2024 sein Portfolio an injizierbaren Schmerzmedikamenten in Saudi-Arabien und stärkte damit lokale Vertriebskanäle, die auf das Management geschwollener Knie ausgerichtet sind. Saudi-Arabiens Kombination aus Patientenvolumen, Erstattungszugang und Lieferketteneffizienz festigt seine Marktdominanz.

Die Vereinigten Arabischen Emirate werden bis 2031 voraussichtlich mit einer CAGR von 7,12 % wachsen und sind damit das am schnellsten wachsende Segment im GCC Markt für die Behandlung geschwollener Knie. Das Wachstum wird durch obligatorische Versicherung, hohe Facharztdichte und die Rolle als Medizintourismuszentrum für orthopädische und Rehabilitationsleistungen unterstützt. Die Eröffnung eines dedizierten orthopädischen Instituts durch Burjeel im Jahr 2025 in Abu Dhabi erweiterte die Kapazitäten in Chirurgie, Sportmedizin und Rehabilitation. Darüber hinaus unterstreicht Abu Dhabis Stammzellstudie aus dem Jahr 2024 zur Kniearthrose den Fokus der Vereinigten Arabischen Emirate auf Behandlungsinnovation und klinische Fortschritte, was das beschleunigte Marktwachstum antreibt.

Oman, Bahrain, Kuwait und andere GCC-Länder stellen aufkommende Chancen im Markt für die Behandlung geschwollener Knie dar. Bahrains steigende Kniearthroseinzidenz deutet auf eine latente Nachfrage hin, die mit verbesserten Überweisungspfaden wachsen könnte. Kuwaits hohe Adipositasraten schaffen eine bedeutende Basis für pharmakologische und injektionsbasierte Behandlungen. Omans wachsende Versicherungsdeckung verbessert schrittweise den Zugang zur Facharztkonsultation über öffentliche Krankenhäuser hinaus. Obwohl diese Märkte derzeit einen kleineren Anteil halten, sind sie für Wachstum positioniert, da orthopädische Kapazitäten, Beteiligung des Privatsektors und Patientenbewusstsein zunehmen.

Wettbewerbslandschaft

Der GCC Markt für die Behandlung geschwollener Knie ist mäßig fragmentiert, wobei Unternehmen in verschiedenen Phasen des Versorgungspfades konkurrieren, anstatt sich auf eine einzige Produktklasse zu konzentrieren. Große Pharmaunternehmen wie Pfizer und Novartis dominieren orale Analgetika und entzündungshemmende Behandlungen, während orthobiologische Spezialisten sich auf Viskosupplementation und PRP-bezogene Eingriffe konzentrieren. Gerätehersteller führen bei chirurgischen Rekonstruktionen, robotergestützter Unterstützung und fortschrittlichen Technologien in hochakuten orthopädischen Umgebungen. Diese Segmentierung führt zu breitem Wettbewerb, wobei Kaufentscheidungen zwischen Krankenhäusern, Fachkliniken, ambulanten Zentren und Rehabilitationseinrichtungen variieren.

In der pharmakologischen Versorgung nutzen Unternehmen wie Pfizer, Novartis und Hikma ihre etablierte Verschreibungsbekanntheit und ihren Krankenhausbezug. Hikma erweiterte seine regionale Präsenz im Jahr 2024 durch die Einführung injizierbarer Schmerzmedikamente in Saudi-Arabien, Jordanien und dem Irak und stärkte damit seine Rolle in Schmerzmanagementpfaden, die mit der orthopädischen Versorgung verbunden sind. Bei injektionsgeführten Behandlungen konkurrieren Unternehmen wie Anika Therapeutics, Bioventus, IBSA und Ferring auf der Grundlage von Formulierungsqualität, Dosierungsmustern und Ärztevertrauen. Anikas internationales Wachstum im Bereich Schmerzmanagement bei Arthrose im Jahr 2024 unterstreicht die Vorteile der Auslandsexpansion. Burjeels Investitionen in orthopädische und Rehabilitationskapazitäten spiegeln einen Trend zur anbieterseitigen Konsolidierung wider, der die Skalierung von Produkten und Eingriffen beeinflusst.

Strategische Initiativen im GCC Markt für die Behandlung geschwollener Knie konzentrieren sich auf regionale Distribution, Ausbau von Fachkliniken sowie digitale oder prozedurale Differenzierung. Unternehmen, die lokale Kanalexpertise mit Kliniker-Schulungen und Unterstützung bei der Wiederholungsversorgung kombinieren, sind für langfristigen Erfolg besser positioniert. Es besteht auch eine Chance für mittelpreisige injizierbare Angebote, die auf unterversicherte oder selbstzahlende Patienten abzielen. Regenerative Medizin könnte den Markt disruptieren, wenn zellbasierte Programme in Abu Dhabi von Sicherheitsstudien zur Kommerzialisierung übergehen. Während Hyaluronsäure, Kortikosteroide und konventionelle Analgetika den aktuellen Behandlungsmix dominieren, fügt Innovation in der regenerativen Medizin eine potenzielle Wachstumsschicht hinzu.

Marktführer im GCC Bereich für die Behandlung geschwollener Knie

-

B. Braun SE

-

Stryker Corporation

-

Zimmer Biomet Holdings, Inc.

-

Arthrex, Inc.

-

Johnson and Johnson

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: Das Grand Hyatt in Dubai, Vereinigte Arabische Emirate, war Gastgeber des Dubai Global Knee Innovation Summit vom 22. bis 24. Januar 2026. Der Gipfel hob Fortschritte in der Knieendoprothetik, Traumaversorgung und Sportmedizin hervor und präsentierte Innovationen wie robotergestützte chirurgische Werkzeuge und Technologien der regenerativen Medizin.

- Oktober 2025: Das Aster Hospital Mankhool in Dubai eröffnete ein Roboterchirurgiezentrum, das mit dem ROSA Roboter-Kniesystem ausgestattet ist. Dies ist die erste Einrichtung dieser Art im Aster Hospitals-Netzwerk und verbessert die Präzision bei der totalen Knieendoprothetik in den Vereinigten Arabischen Emiraten.

- Juni 2025: Johnson & Johnson MedTech stellte das automatisierte chirurgische System KINCISE 2 vor. Dieses automatisierte Antriebswerkzeug ist sowohl für Primär- als auch für Revisionseingriffe bei Hüft- und Kniegelenkersatz konzipiert und zielt darauf ab, die chirurgische Effizienz zu verbessern und die körperliche Belastung der Chirurgen zu reduzieren.

- Mai 2025: Der Emirates Growth Fund gab seine erste Investition bekannt und erwarb eine strategische Minderheitsbeteiligung an Tarmeem Healthcare Holding. Tarmeem mit Sitz in Abu Dhabi ist auf Orthopädie und Wirbelsäulenversorgung spezialisiert und versorgt jährlich über 20.000 Patienten.

Berichtsumfang des GCC Marktes für die Behandlung geschwollener Knie

Gemäß dem Umfang des Berichts tritt ein geschwollenes Knie (Gelenkerguss) auf, wenn sich überschüssige Flüssigkeit in oder um das Gelenk ansammelt. Die Behandlung konzentriert sich auf die Behandlung der zugrunde liegenden Ursache und das Symptommanagement nach der P.E.C.H.-Methode: Pause, Eis, Kompression und Hochlagerung, kombiniert mit Physiotherapie, Schmerzmitteln oder medizinischer Drainage.

Der GCC Markt für die Behandlung geschwollener Knie ist nach Behandlungsart, Ursache oder klinischer Indikation, Verabreichungsweg, Endnutzer und Geografie segmentiert. Nach Behandlungsart umfasst der Markt pharmakologische Behandlung, nicht-pharmakologische Behandlung, minimal-invasive Eingriffe und chirurgische Behandlung. Nach Ursache oder klinischer Indikation ist der Markt in Arthrose, Sportverletzung, rheumatoide Arthritis und andere entzündliche Arthritis, Schleimbeutelentzündung und Sehnenentzündung, posttraumatische Schwellung und sonstige segmentiert. Nach Verabreichungsweg ist der Markt in oral, topisch, injizierbar, prozedural und gerätebasiert kategorisiert. Nach Endnutzer ist der Markt in Krankenhäuser, orthopädische Kliniken und Sportmedizinkliniken, ambulante Operationszentren, Physiotherapie- und Rehabilitationszentren sowie häusliche Pflegeeinrichtungen segmentiert. Nach Land ist der Markt in Saudi-Arabien, die Vereinigten Arabischen Emirate, Katar, Kuwait, Oman, Bahrain und den Rest des GCC segmentiert. Der Bericht bietet Marktgrößen und Prognosen in Wert (USD) für die oben genannten Segmente.

| Pharmakologische Behandlung |

| Nicht-pharmakologische Behandlung |

| Minimal-invasive Eingriffe |

| Chirurgische Behandlung |

| Arthrose |

| Sportverletzung |

| Rheumatoide Arthritis und andere entzündliche Arthritis |

| Schleimbeutelentzündung und Sehnenentzündung |

| Posttraumatische Schwellung |

| Sonstige |

| Oral |

| Topisch |

| Injizierbar |

| Prozedural und gerätebasiert |

| Krankenhäuser |

| Orthopädische Kliniken und Sportmedizinkliniken |

| Ambulante Operationszentren |

| Physiotherapie- und Rehabilitationszentren |

| Häusliche Pflegeeinrichtungen |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Kuwait |

| Oman |

| Bahrain |

| Rest des GCC |

| Nach Behandlungsart | Pharmakologische Behandlung |

| Nicht-pharmakologische Behandlung | |

| Minimal-invasive Eingriffe | |

| Chirurgische Behandlung | |

| Nach Ursache oder klinischer Indikation | Arthrose |

| Sportverletzung | |

| Rheumatoide Arthritis und andere entzündliche Arthritis | |

| Schleimbeutelentzündung und Sehnenentzündung | |

| Posttraumatische Schwellung | |

| Sonstige | |

| Nach Verabreichungsweg | Oral |

| Topisch | |

| Injizierbar | |

| Prozedural und gerätebasiert | |

| Nach Endnutzer | Krankenhäuser |

| Orthopädische Kliniken und Sportmedizinkliniken | |

| Ambulante Operationszentren | |

| Physiotherapie- und Rehabilitationszentren | |

| Häusliche Pflegeeinrichtungen | |

| Nach Land | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Oman | |

| Bahrain | |

| Rest des GCC |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der GCC Markt für die Behandlung geschwollener Knie derzeit?

Der GCC Markt für die Behandlung geschwollener Knie wird im Jahr 2026 auf 87,06 Millionen USD geschätzt und soll bis 2031 144,33 Millionen USD erreichen, was einem Wachstum mit einer CAGR von 5,60 % über den Zeitraum entspricht.

Welches Behandlungssegment wächst im GCC Markt für die Behandlung geschwollener Knie am schnellsten?

Minimal-invasive Eingriffe sind die am schnellsten wachsende Behandlungsart mit einer prognostizierten CAGR von 5,98 % bis 2031, unterstützt durch den stärkeren Einsatz von Viskosupplementation und PRP in Facheinrichtungen.

Was treibt die Nachfrage nach der Behandlung geschwollener Knie in den GCC-Ländern an?

Die wichtigsten Nachfragetreiber sind die steigende Arthroseinzidenz, sehr hohe Adipositas- und Diabetesprävalenz, breitere orthopädische Klinikkapazitäten und der stärkere Einsatz injektionsbasierter Behandlungen in der ambulanten Versorgung.

Welches Land führt den GCC Markt für die Behandlung geschwollener Knie an?

Saudi-Arabien hielt im Jahr 2025 mit 26,45 % den größten Anteil, unterstützt durch Bevölkerungsumfang, breiteren Facharztzugang sowie eine starke pharmazeutische und injizierbare Versorgungspräsenz.

Welcher Verabreichungsweg wächst in der Region am schnellsten?

Injizierbare Therapien wachsen am schnellsten mit einer prognostizierten CAGR von 6,78 % bis 2031, da Kliniker sie häufiger zwischen oraler Behandlung und Operation einsetzen.

Wie wettbewerbsintensiv ist der GCC Markt für die Behandlung geschwollener Knie?

Der Markt ist mäßig fragmentiert, da Pharmaunternehmen, orthobiologische Anbieter und Gerätehersteller in verschiedenen Behandlungspfaden konkurrieren und keine stark konzentrierte Struktur aufweisen.

Seite zuletzt aktualisiert am: