Tamanho e Participação do Mercado de Bombas do CCG

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

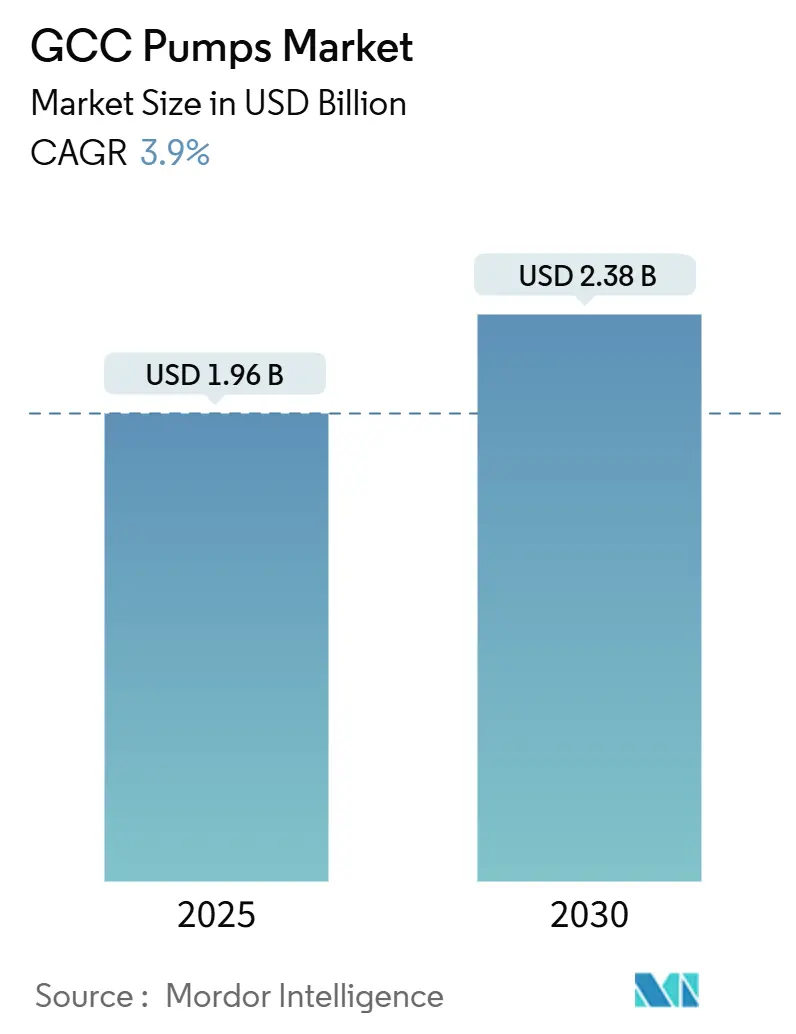

| Tamanho do Mercado (2025) | 1.96 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.38 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.90% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bombas do CCG por Mordor Intelligence

O tamanho do Mercado de Bombas do CCG é estimado em USD 1,96 bilhão em 2025 e deve atingir USD 2,38 bilhões até 2030, a um CAGR de 3,9% durante o período de previsão (2025-2030).

Esta trajetória reflete a gradual mudança da região em relação à dependência de hidrocarbonetos, em direção à diversificação industrial, programas de segurança hídrica e infraestrutura de energia de baixo carbono. O crescente investimento municipal em dessalinização, os crescentes projetos de hidrogênio e captura de carbono e o endurecimento dos mandatos de eficiência energética estão orientando as decisões de aquisição para equipamentos de especificação mais elevada. A intensidade competitiva é moldada por fabricantes de equipamentos originais globais que oferecem plataformas de gêmeos digitais, grandes empresas de serviços para campos petrolíferos que agrupam bombas com pacotes integrados de poços e crescentes montadores regionais que exploram as regras de valor no país. Nesse contexto, os desenvolvedores de projetos avaliam cada vez mais o custo ao longo de toda a vida útil, a conformidade com a segurança cibernética e as credenciais de conteúdo local, além do preço de compra inicial, alterando a dinâmica tradicional de licitações no mercado de bombas do CCG.

Principais Conclusões do Relatório

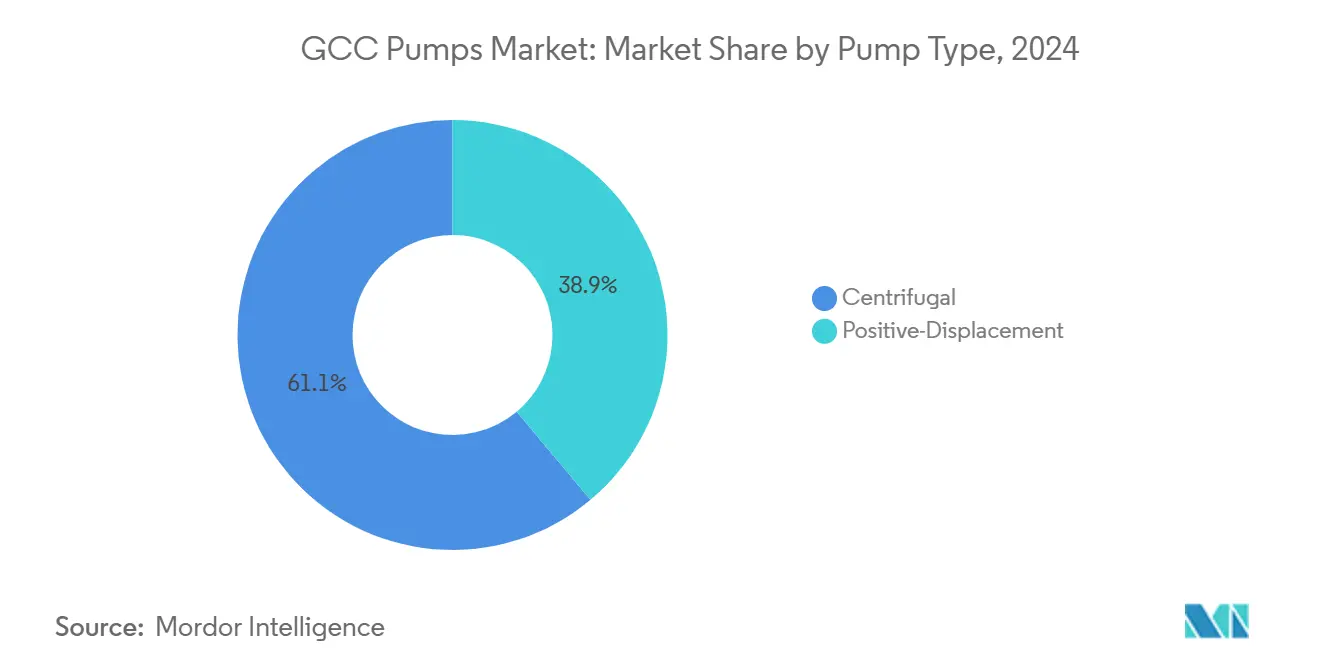

- Por tipo de bomba, as unidades centrífugas detinham 61,1% do mercado de bombas do CCG em 2024 e avançam a um CAGR de 4,7% até 2030.

- Por tecnologia de acionamento, os sistemas de motor elétrico responderam por 68,5% do tamanho do mercado de bombas do CCG em 2024, enquanto as variantes movidas a energia solar constituem o maior caminho de crescimento com CAGR de 10,1%.

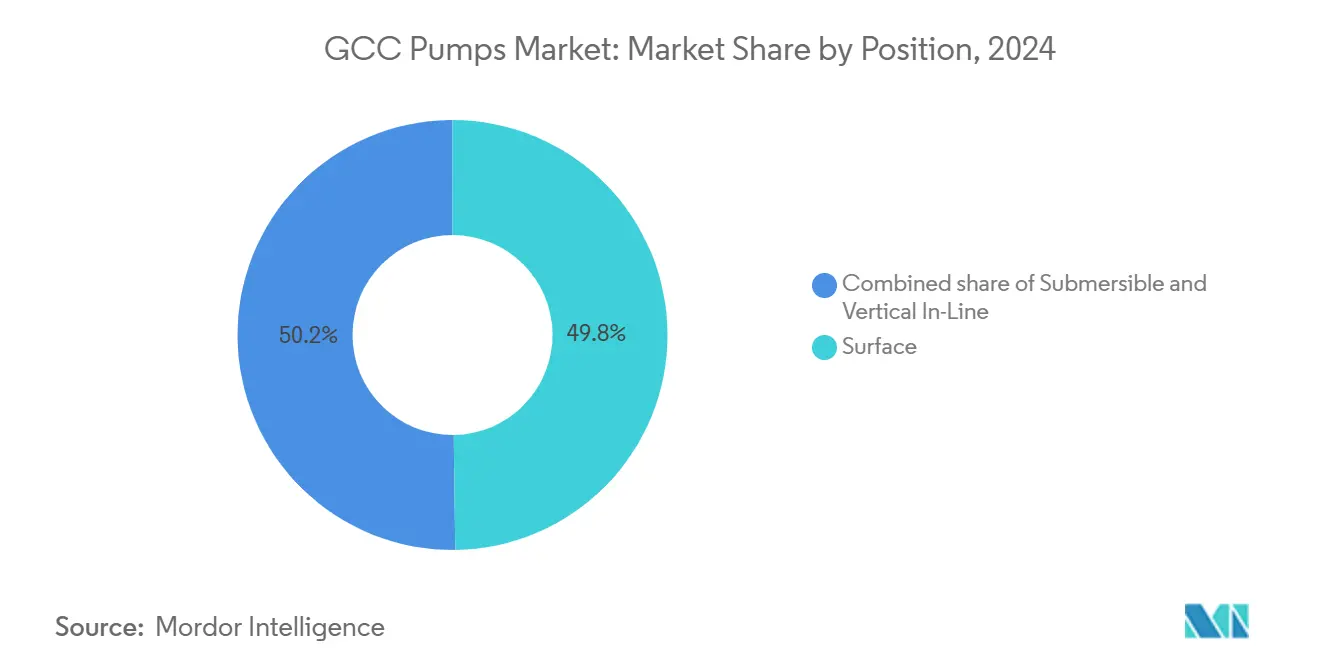

- Por posição, as instalações de superfície capturaram 49,8% do mercado de bombas do CCG em 2024, mas as soluções submersíveis estão se expandindo a um CAGR de 6,3% até 2030.

- Por aplicação, água e águas residuais representaram 33,4% do tamanho do mercado de bombas do CCG em 2024 e continuam a se expandir a um CAGR de 4,5% ao longo do período.

- Por geografia, os Emirados Árabes Unidos lideraram com 63,4% da participação no mercado de bombas do CCG em 2024, enquanto Omã tem previsão de registrar o CAGR mais rápido da região, de 5,9%, até 2030.

Tendências e Perspectivas do Mercado de Bombas do CCG

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida industrialização e grandes projetos de infraestrutura | +1.2% | Arábia Saudita, EAU (principais); Catar, Omã (secundários) | Médio prazo (2 a 4 anos) |

| Expansão de projetos de petróleo e gás upstream e midstream | +0.9% | Arábia Saudita, EAU, Kuwait, Catar | Curto prazo (≤ 2 anos) |

| Intensificação dos investimentos em dessalinização e reutilização de águas residuais | +1.4% | Em todo o CCG, com concentração na Arábia Saudita e nos EAU | Longo prazo (≥ 4 anos) |

| Mandatos para sistemas de bombeamento inteligentes e energeticamente eficientes | +0.7% | Arábia Saudita, EAU (liderança regulatória); expansão para Kuwait e Bahrein | Médio prazo (2 a 4 anos) |

| Programas de valor no país impulsionando montagens locais de bombas | +0.5% | Arábia Saudita (IKTVA), EAU (ICV); adoção limitada no Catar e em Omã | Curto prazo (≤ 2 anos) |

| Projetos piloto de hidrogênio e CCUS que necessitam de bombas especializadas | +0.6% | Arábia Saudita (NEOM, Jubail); EAU (al-Reyadah); Omã (projetos de hidrogênio verde) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Industrialização e Grandes Projetos de Infraestrutura

Megaprojetos multibilionários como NEOM, Qiddiya, o Projeto do Mar Vermelho e o Plano Diretor Urbano de Dubai 2040 demandam extensos sistemas de bombeamento que abrangem circuitos de resfriamento distrital, redes de água potável e redes de águas residuais. Os cronogramas de construção comprimidos favorecem fornecedores com montagem na região e catálogos de produtos pré-qualificados que atendem aos padrões técnicos do Golfo. O uso crescente de contratos de projeto-construção-operação transfere o risco do ciclo de vida para os consórcios de EPC, estimulando a preferência por motores de alta eficiência e sensores de manutenção preditiva que reduzem o custo total de propriedade. As escaldantes temperaturas de verão acima de 45 °C nas cidades do Golfo reforçam a necessidade de bombas de circulação de HVAC confiáveis, enquanto as extensas ampliações de metrô instalam acionamentos de velocidade variável para atender aos códigos de construção sustentável. À medida que as equipes de aquisição avaliam as economias de desempenho energético em relação aos limites orçamentários, os fabricantes que agrupam financiamento e acordos de serviço de longo prazo ganham participação no mercado de bombas do CCG.

Expansão de Projetos de Petróleo e Gás Upstream e Midstream

A expansão do processamento de gás da ADNOC no valor de USD 25 bilhões, o desenvolvimento de gás não convencional Jafurah da Saudi Aramco e a expansão do GNL do Campo Norte do Catar dependem de bombas centrífugas multiestágio e unidades criogênicas projetadas para condições de serviço com gás ácido. Extensões de dutos como o ramal de petróleo bruto Habshan–Fujairah dos EAU implantam bombas de linha principal com monitoramento de vibração em tempo real para evitar paralisações não planejadas que podem interromper o fornecimento de matéria-prima para refinarias. Modelos de gêmeos digitais simulam transientes hidráulicos, otimizando o escalonamento e reduzindo o consumo de energia em até 15% em relação a configurações de velocidade fixa. Os programas de recuperação aprimorada de petróleo do Kuwait injetam água do mar de alta salinidade, criando demanda por materiais super-duplex que resistem à corrosão por tensão de cloreto. À medida que as companhias nacionais de petróleo priorizam a responsabilidade de um único fornecedor, os conglomerados de serviços para campos petrolíferos agrupam bombas de fundo de poço com serviços de perfuração e completação, ganhando impulso entre segmentos no mercado de bombas do CCG.[1]Relatório da Equipe, "Gêmeos Digitais Reduzem Energia em 15%," Bloomberg, bloomberg.com

Intensificação dos Investimentos em Dessalinização e Reutilização de Águas Residuais

Detendo aproximadamente 60% da capacidade global de dessalinização, a região continua a comissionar plantas de osmose reversa de alta pressão que operam bombas de alimentação a 70 bar. A instalação da Ilha Saadiyat em Abu Dhabi integra dispositivos de recuperação de energia para reduzir o consumo específico de energia abaixo de 3 kWh por metro cúbico. A regulamentação da Arábia Saudita que exige 70% de reutilização de efluentes até 2030 acelera a modernização de plantas municipais com bombas submersíveis sem entupimento e diagnósticos conectados à nuvem. Os fluxos de salmoura carregados de sólidos abrasivos estimulam a demanda por carcaças de bombas em aço duplex e revestidas de cerâmica. À medida que o esgotamento das águas subterrâneas se intensifica, os reguladores agilizam os projetos de águas residuais para irrigação, mantendo este uso final como o segmento de crescimento mais rápido do mercado de bombas do CCG.[2]Relatório da Equipe, "Expansão da Capacidade de Dessalinização no CCG," Financial Times, ft.com

Mandatos para Sistemas de Bombeamento Inteligentes e Energeticamente Eficientes

Os órgãos de normas regionais agora exigem motores IE3 ou IE4, levando os fabricantes de equipamentos originais a incorporar projetos de imã permanente e acionamentos de frequência variável avançados. Bombas inteligentes equipadas com sensores de IoT transmitem dados de fluxo, temperatura e vibração para plataformas de análise que reduzem o tempo de inatividade não planejado em até 30%. As concessionárias vinculam as pontuações de eficiência das bombas a incentivos tarifários, recompensando os operadores que nivelam as curvas de demanda de pico. Algoritmos de inteligência artificial detectam cavitação, desgaste de vedações e fadiga de rolamentos com semanas de antecedência, reduzindo o estoque de peças de reposição e estendendo os intervalos de revisão. Esses ganhos de conectividade, no entanto, ampliam as superfícies de ataque cibernético, levando à insistência contratual na conformidade com a IEC 62443 em todo o mercado de bombas do CCG.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto capex e opex para sistemas de bombas avançados | -0.8% | Em todo o CCG, com sensibilidade aguda no Bahrein e em Omã | Curto prazo (≤ 2 anos) |

| Volatilidade do preço de matérias-primas (inox, super-duplex) | -0.6% | Impacto na cadeia de suprimentos global; atrasos de aquisição na Arábia Saudita e nos EAU | Médio prazo (2 a 4 anos) |

| Riscos de segurança cibernética para redes de bombas conectadas | -0.3% | Arábia Saudita, EAU (alta digitalização); preocupação emergente no Kuwait e no Catar | Médio prazo (2 a 4 anos) |

| Aumento no aluguel de bombas e terceirização de serviços reduzindo novas vendas | -0.5% | EAU, Arábia Saudita (mercados com intensa construção); limitado em capex de petróleo e gás | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Capex e Opex para Sistemas de Bombas Avançados

Bombas de alta eficiência acrescentam 40% a 60% ao custo inicial, criando obstáculos para concessionárias com restrições fiscais, apesar dos retornos de três a cinco anos provenientes do menor consumo de energia. A manutenção de bombas inteligentes exige técnicos qualificados em programação de CLP e protocolos Ethernet, aumentando os orçamentos de serviço. O Bahrein e Omã, com envelopes fiscais mais apertados, frequentemente optam por equipamentos de especificação mínima, prolongando as ineficiências legadas. Os contratos de desempenho energético oferecem financiamento fora do balanço patrimonial, mas permanecem subutilizados devido à complexidade e às lacunas de conscientização. Essa hesitação nos gastos reduz os volumes endereçáveis imediatos no mercado de bombas do CCG.

Volatilidade do Preço de Matérias-Primas (Inox, Super-Duplex)

Os picos de preço do níquel e do molibdênio superiores a 20% durante 2024 comprimiram as margens dos fabricantes de equipamentos originais em modelos de bombas resistentes à corrosão, críticos para serviços de dessalinização e petroquímica. Contratos de preço fixo forçaram os fornecedores a absorver a inflação de custos, enquanto as cláusulas de repasse desencadearam adiamentos por parte dos clientes. Os prazos de entrega de fundidos em super-duplex se estenderam para 12 meses, comprometendo os cronogramas dos projetos. O trabalho exploratório em compósitos e revestimentos cerâmicos continua, mas os obstáculos de conformidade com normas atrasam a substituição comercial. As incompatibilidades cambiais entre contratos do Golfo denominados em dólares e faturas de ligas denominadas em euros ou iuanes acrescentam custos de hedge, moderando o impulso no mercado de bombas do CCG.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Bomba: Unidades Centrífugas Mantêm a Liderança pela Simplicidade Operacional

Os projetos centrífugos capturaram 61,1% da participação no mercado de bombas do CCG em 2024 e têm projeção de crescer a um CAGR de 4,7% até 2030. Sua adequação para serviços de alto volume e pressão moderada em transferência de água, circulação de HVAC e impulsionamento de petróleo bruto sustenta essa liderança. A rápida substituição de impelidor durante paradas programadas reduz o tempo de inatividade em plantas de processo contínuo. Variantes centrífugas multiestágio alimentam trens de osmose reversa, e projetos de acionamento magnético ganham espaço em ambientes farmacêuticos de zero vazamento. Em contraste, as bombas de deslocamento positivo atendem a demandas de nicho, como dosagem química na recuperação aprimorada de petróleo, onde a precisão de fluxo constante é primordial. A elevada intensidade de manutenção e a sensibilidade à abrasão restringem sua adoção mais ampla, mantendo as soluções centrífugas como a espinha dorsal do mercado de bombas do CCG.

A ampla base instalada das centrífugas impulsiona a receita de pós-venda para vedações, rolamentos e melhorias de eficiência, criando fluxos de caixa recorrentes para fabricantes de equipamentos originais e distribuidores. Kits de modernização substitutos com acionamentos de velocidade variável elevam a eficiência hidráulica em 15% sem alterações de espaço físico, atraindo projetos de atualização em plantas de dessalinização e resfriamento distrital. Enquanto isso, as bombas de cavidade progressiva permanecem vitais para o manuseio de fluidos viscosos em complexos petroquímicos, mas sua participação é limitada pelos custos de substituição do estator. Os desenvolvimentos de impelidor compósito visam prolongar a vida útil em poços de água com areia, mas os ciclos de qualificação retardam a implantação em massa. No geral, o equilíbrio de confiabilidade, custo e adaptabilidade da tecnologia centrífuga assegura seu papel primário no mercado de bombas do CCG.

Por Tecnologia de Acionamento: Expansão Solar Supera a Dominância Elétrica

Os sistemas de motor elétrico comandaram 73,1% das instalações em 2024, ancorando sua primazia no tamanho do mercado de bombas do CCG. A confiabilidade da rede elétrica e as tarifas historicamente subsidiadas incentivam equipamentos movidos a eletricidade, enquanto os acionamentos de frequência variável melhoram a eficiência energética em 20% a 40%. Motores a diesel e a gás persistem em campos petrolíferos remotos, mas as crescentes regras de precificação de carbono e a exposição ao custo de combustível moderam os novos pedidos. As bombas movidas a energia solar estão se expandindo a 10,1% ao ano, aproveitando a queda nos preços dos módulos fotovoltaicos e as metas nacionais de energia limpa. O plano da Arábia Saudita de 50% de energias renováveis em sua matriz energética até 2030 incentiva as concessionárias a implantar estações de bombeamento solar fora da rede em comunidades do deserto.

Arranjos híbridos que combinam energia fotovoltaica solar com armazenamento em baterias impulsionam a adoção em esquemas de irrigação e gerenciamento de vazamentos em dutos remotos. Os sistemas de acionamento com acoplamento magnético eliminam vedações e emissões fugitivas, ganhando participação em produtos químicos e farmacêuticos; no entanto, as limitações de torque restringem a potência da unidade a cerca de 150 kW. Os motores síncronos de imã permanente atingem eficiências IE5, mas seu maior teor de terras raras expõe o custo às oscilações de preço do disprósio. À medida que a contabilidade de carbono ganha força regulatória, a seleção do tipo de acionamento pondera cada vez mais as emissões ao longo do ciclo de vida, favorecendo híbridos renováveis que prometem menor custo total de propriedade no mercado de bombas do CCG.

Por Posição: Submersíveis Ganham Espaço com a Expansão Offshore e Agrícola

As bombas de superfície mantiveram uma participação de 49,8% em 2024 pela facilidade de manutenção in situ em impulsionadores de dutos e torres de resfriamento. A demanda por submersíveis está crescendo 6,3% ao ano, em resposta a rebaixamentos de aquíferos superiores a 500 m em fazendas sauditas e poços de injeção offshore nos campos da ADNOC. Seus custos de recuperação são elevados, mas a operação em profundidade sem cavitação justifica o cálculo do custo total para os operadores.

As unidades verticais em linha continuam sendo as preferidas para modernização, reduzindo em 50% a área de piso em salas de máquinas com espaço limitado, mas a vigilância no alinhamento do eixo é obrigatória para evitar falhas induzidas por vibração.

Por Aplicação: Infraestrutura Hídrica Lidera, Usos Finais Diversificados Sustentam a Amplitude

As instalações de água e águas residuais responderam por 33,4% da demanda de 2024 e têm previsão de se expandir a um CAGR de 4,5%, o mais rápido entre os usos finais. As plantas de osmose reversa utilizam bombas de alimentação centrífugas de alta pressão, e as modernizações de tratamento de esgoto implantam submersíveis resistentes a entupimentos acoplados a diagnósticos conectados à nuvem. Os sistemas de recuperação de energia de salmoura de dessalinização canalizam a pressão capturada para bombas de reforço, reduzindo apreciavelmente as contas de energia. O petróleo e o gás permanecem um grupo de compradores estável, necessitando de unidades em conformidade com a API 610 em dutos de petróleo bruto, circulação de amina e hidrotratadores de refinaria, reforçados pelos planos de captura de carbono da Saudi Aramco.

Os complexos químicos e petroquímicos preferem bombas revestidas de super-duplex ou fluoropolímero que resistem a ácidos e solventes. As bombas de HVAC e serviços prediais atendem às redes de resfriamento distrital nas megacidades do Golfo, e sua orientação vertical em linha preserva o valioso espaço real em subsolos de serviço. Os projetos de geração de energia, especialmente as usinas de energia solar concentrada, adotam bombas de transferência de sal fundido capazes de operar a 550 °C, criando um nicho especializado, porém visível. Mineração, processamento de alimentos e farmacêuticos formam segmentos menores, mas demandam bombas sanitárias ou resistentes à abrasão, diversificando a base de clientes do mercado de bombas do CCG.

Análise Geográfica

O mercado de bombas do CCG tem seu epicentro nos Emirados Árabes Unidos, capturando 63,4% da demanda de 2024. Os vínculos de expansão de gás da ADNOC no valor de USD 25 bilhões, a planta de osmose reversa da Ilha Saadiyat e as extensas redes de resfriamento distrital nos distritos comerciais de Dubai garantem um profundo pipeline de pedidos. As regras de conteúdo local levaram Flowserve, Xylem e Sulzer a inaugurar células de montagem na Cidade Industrial de Dubai, reduzindo os prazos de entrega de estruturas API-610 para seis semanas.[3]Relatório da Equipe, "Cidade Industrial de Dubai Abriga Novos Centros de Bombas," Bloomberg, bloomberg.com

A Arábia Saudita ocupa o segundo lugar, motivada pelo hub de hidrogênio do NEOM, pelo complexo de CCUS de Jubail e pela reforma de rede de USD 3,2 bilhões da Companhia Nacional de Água. A regra de 70% de valor doméstico do IKTVA levou Grundfos e KSB a uma joint venture com Alkhorayef Petroleum perto de Dammam, sublinhando como a localização é agora um pré-requisito para grandes licitações.[4]Relatório da Equipe, "IKTVA Impulsiona Parcerias de Localização," Gulf News, gulfnews.com

Omã é o campeão de crescimento previsto, registrando um CAGR de 5,9% até 2030. Oito projetos de hidrogênio alinhados à Hydrom, a expansão do porto de Duqm e o aumento da capacidade nominal de GNL para 15,2 milhões de toneladas por ano demandam bombas de alimentação de eletrólise, skids de compressão criogênica e bombas de água de resfriamento classificadas para alta salinidade. O desgargalamento do GNL do Campo Norte do Catar e a duplicação da dessalinização do Bahrein completam o mosaico regional, com cada nicho contribuindo com tonelagem incremental para o mercado de bombas do CCG.

Cenário Competitivo

Os fabricantes de equipamentos originais globais, Grundfos, Flowserve, Sulzer, Xylem e KSB, ancoram o nível superior do mercado de bombas do CCG, aproveitando catálogos amplos certificados pelas normas API, ISO e de eficiência energética. As plataformas de gêmeos digitais agrupadas com sensores de IoT fornecem insights de manutenção preditiva que vinculam os clientes a contratos de serviço plurianuais. Os gigantes de serviços para campos petrolíferos Baker Hughes, Schlumberger e Halliburton empacotam bombas submersíveis elétricas em ofertas integradas de completação de poços, capturando vendas de pós-venda de alta margem e aprofundando relacionamentos com companhias nacionais de petróleo.

Montadores regionais como Alkhorayef Petroleum e Emirates Industrial Pumps aproveitam os mandatos de valor no país para ganhar participação, montando localmente skids de extremidade molhada importados e oferecendo rápido atendimento de peças de reposição. As oportunidades de espaço em branco se concentram em torno de projetos de hidrogênio e captura de carbono, onde o manuseio de fluidos de alta pressão e baixo peso molecular ainda está em fase inicial. Empresas de nicho como Klaus Union e Hermetic-Pumpen exploram produtos de acionamento magnético de zero vazamento para atender a micromercados químicos que buscam estrita conformidade ambiental, desestabilizando os titulares por meio de inovação focada.

A convergência tecnológica está redesenhando os mapas competitivos. Os fornecedores que incorporam segurança cibernética robusta, controladores certificados pela IEC 62443 e suítes de diagnóstico de inteligência artificial atendem aos crescentes limites contratuais de concessionárias de água e grandes empresas de petróleo. A mudança para contratos de aluguel de bombas e serviços baseados em desempenho comprime as vendas iniciais, mas estabiliza os fluxos de receita ao longo dos ciclos de vida dos ativos, recompensando os fornecedores com expertise em gestão de frotas. As fusões e aquisições permanecem táticas, visando preencher lacunas na rede de serviços ou adquirir capacidades de ciência de materiais de nicho, em vez de reestruturar o mercado de bombas do CCG de forma mais ampla.

Líderes do Setor de Bombas do CCG

Grundfos

Flowserve

Sulzer

Xylem

KSB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Wilo SE concluiu a duplicação da capacidade de sua instalação de fabricação em Dubai, posicionando a empresa para atender à crescente demanda regional e estabelecendo um hub de exportação para os mercados do Oriente Médio e da África.

- Dezembro de 2024: A ACWA Power garantiu um contrato de USD 693 milhões para o Projeto Independente de Água de Hamriyah em Sharjah, com capacidade de dessalinização de 410.000 m³ por dia, que exigirá centenas de bombas especializadas.

- Setembro de 2024: A Alkhorayef Water and Power Technologies ganhou um contrato de USD 59 milhões para a expansão da estação de tratamento de esgoto de Dammam, aumentando a capacidade para 125.000 m³ por dia e exigindo atualizações abrangentes do sistema de bombas.

- Setembro de 2024: A Taqa Water Solutions alocou USD 2,7 bilhões para 80 projetos de infraestrutura hídrica em Abu Dhabi, impulsionando a demanda futura por bombas.

Escopo do Relatório do Mercado de Bombas do CCG

As bombas, dispositivos mecânicos, convertem energia para elevar, transportar ou comprimir fluidos, sejam líquidos ou gases. Ao transformar energia mecânica em energia hidráulica ou pneumática, as bombas geram uma diferença de pressão, impulsionando os fluidos de zonas de menor para maior pressão.

O mercado de bombas do CCG é segmentado por tipo de bomba, tecnologia de acionamento, posição, aplicação e geografia. Por tipo de bomba, o mercado é segmentado em centrífuga e deslocamento positivo. Por tecnologia de acionamento, o mercado é segmentado em motor elétrico, motor a diesel/gás, solar/renovável e acionamento magnético/sem vedação. Por posição, o mercado é segmentado em superfície, submersível e vertical em linha. Por aplicação, o mercado é segmentado em água e águas residuais, químico e petroquímico, HVAC e serviços prediais, petróleo e gás, alimentos e bebidas, mineração e metais, geração de energia, farmacêuticos e biotecnologia e outros. O relatório também abrange os tamanhos de mercado e previsões para o mercado de bombas do CCG nos principais países. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Centrífuga |

| Deslocamento Positivo |

| Motor Elétrico |

| Motor a Diesel/Gás |

| Solar/Renovável |

| Acionamento Magnético/Sem Vedação |

| Superfície |

| Submersível |

| Vertical em Linha |

| Água e Águas Residuais |

| Químico e Petroquímico |

| HVAC e Serviços Prediais |

| Petróleo e Gás (Upstream, Midstream, Downstream) |

| Alimentos e Bebidas |

| Mineração e Metais |

| Geração de Energia (Térmica, Nuclear, Renováveis) |

| Farmacêuticos e Biotecnologia |

| Outros |

| Emirados Árabes Unidos |

| Arábia Saudita |

| Catar |

| Kuwait |

| Bahrein |

| Omã |

| Por Tipo de Bomba | Centrífuga |

| Deslocamento Positivo | |

| Por Tecnologia de Acionamento | Motor Elétrico |

| Motor a Diesel/Gás | |

| Solar/Renovável | |

| Acionamento Magnético/Sem Vedação | |

| Por Posição | Superfície |

| Submersível | |

| Vertical em Linha | |

| Por Aplicação | Água e Águas Residuais |

| Químico e Petroquímico | |

| HVAC e Serviços Prediais | |

| Petróleo e Gás (Upstream, Midstream, Downstream) | |

| Alimentos e Bebidas | |

| Mineração e Metais | |

| Geração de Energia (Térmica, Nuclear, Renováveis) | |

| Farmacêuticos e Biotecnologia | |

| Outros | |

| Por Geografia | Emirados Árabes Unidos |

| Arábia Saudita | |

| Catar | |

| Kuwait | |

| Bahrein | |

| Omã |

Principais Perguntas Respondidas no Relatório

Qual CAGR está previsto para o mercado de bombas do CCG entre 2024 e 2030?

O mercado deve crescer a um CAGR de 3,9%, adicionando USD 520 milhões em receita incremental.

Qual país lidera atualmente os gastos?

Os Emirados Árabes Unidos detinham 63,4% da demanda de 2024 devido aos grandes projetos de gás da ADNOC e de resfriamento distrital.

Por que as bombas movidas a energia solar estão se expandindo tão rapidamente?

A queda nos preços dos painéis fotovoltaicos e os mandatos de energia limpa conferem aos conjuntos movidos a energia solar um CAGR previsto de 10,1%, o mais rápido entre os tipos de acionamento.

Qual tipo de bomba permanece dominante?

Os modelos centrífugos mantêm uma participação de 61,1% porque são adequados para aplicações de alto fluxo e oferecem manutenção mais fácil.

Como as regras de conteúdo local afetam os fornecedores?

Os esquemas IKTVA e ICV obrigam os fabricantes de equipamentos originais a montar e adquirir dentro da região, ajudando as empresas regionais a garantir preferência em contratos.

Qual é o principal fator restritivo para a adoção de bombas inteligentes?

Os modelos de alta eficiência custam de 40% a 60% a mais inicialmente e exigem habilidades de manutenção especializadas, sobrecarregando os orçamentos de concessionárias menores.

Página atualizada pela última vez em: