Tamanho e Participação do Mercado de Bombas no Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

| Tamanho do Mercado (2025) | 3.12 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.67 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.84% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bombas no Oriente Médio e África pela Mordor Intelligence

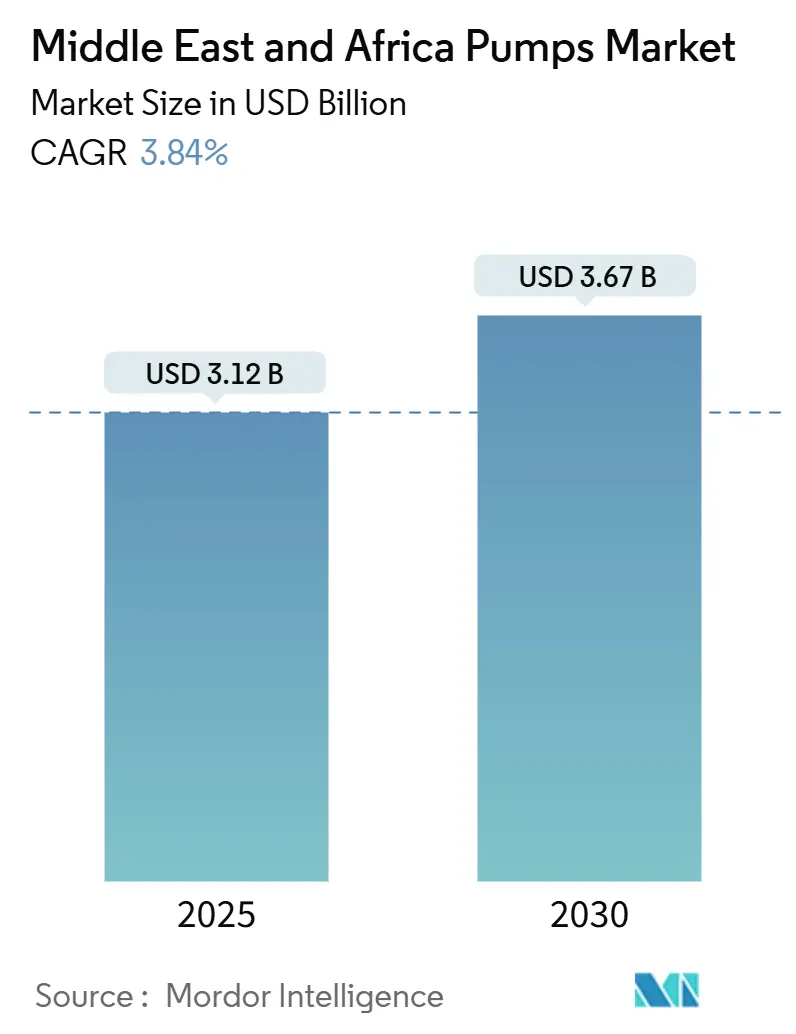

O tamanho do Mercado de Bombas no Oriente Médio e África é estimado em USD 3,12 bilhões em 2025 e deve alcançar USD 3,67 bilhões até 2030, a um CAGR de 3,84% durante o período de previsão (2025-2030).

O investimento sustentado em dessalinização, reutilização de águas residuais e programas de recuperação de petróleo em campos maduros sustenta uma demanda estável por equipamentos, enquanto agências humanitárias aceleram instalações solares fora da rede em zonas rurais da África Subsaariana. Unidades centrífugas dominam as funções de alto fluxo de água; projetos de cavidade progressiva e de diafragma ocupam nichos de dosagem química e de petróleo e gás. Retrofits de acionamento de frequência variável, padrões de motor IE3 e plataformas de manutenção preditiva estão ampliando os fluxos de receita do mercado de pós-venda, embora as oscilações nos preços do cobre e do aço comprimam as margens dos fornecedores. A rivalidade competitiva permanece moderada, pois cinco multinacionais incumbentes defendem território por meio de montagem localizada, acordos de serviço de longo prazo e ferramentas de autenticação de produtos que inibem importações falsificadas.

Principais Conclusões do Relatório

- Por tipo de bomba, os projetos centrífugos detinham 56,2% da participação do mercado de bombas no Oriente Médio e África em 2024; as bombas de deslocamento positivo registrarão o maior CAGR de 4,6% até 2030.

- Por tecnologia de acionamento, as unidades de motor elétrico comandavam 63,7% do tamanho do mercado de bombas no Oriente Médio e África em 2024, enquanto os modelos movidos a energia solar e renovável devem crescer a um CAGR de 10,9% até 2030.

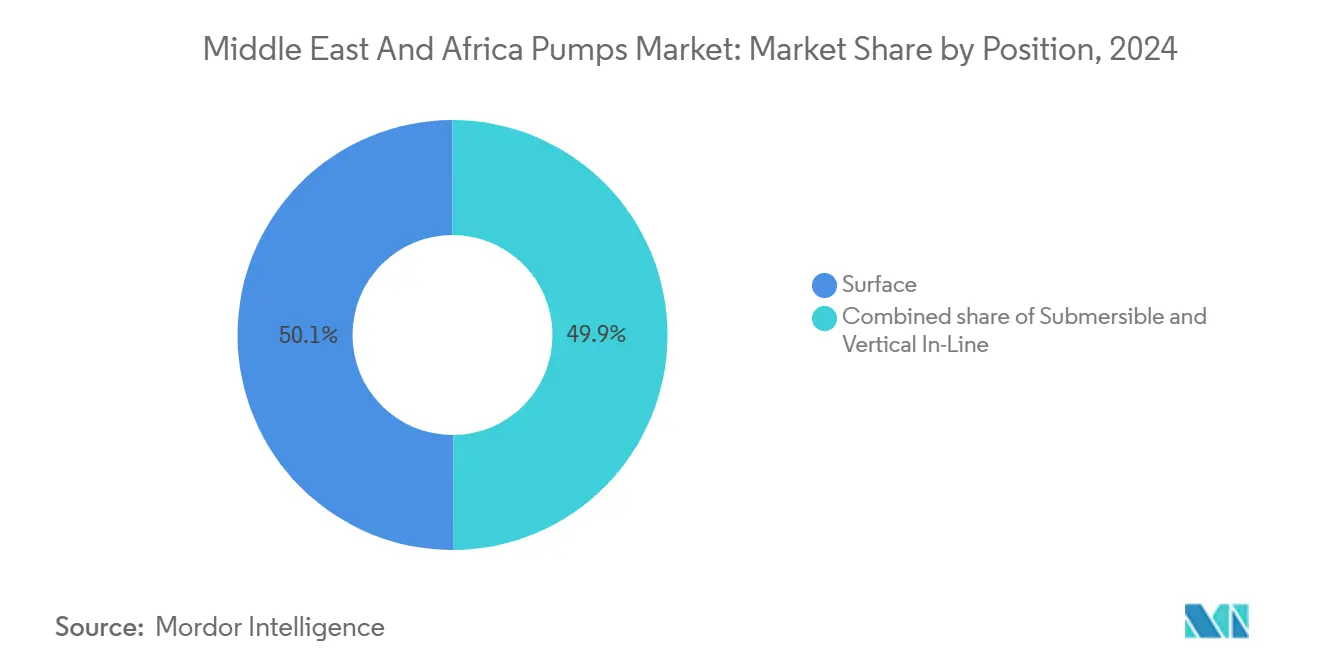

- Por posição, as bombas de superfície responderam por 50,1% da receita de 2024; as unidades submersíveis devem avançar a um CAGR de 6,5% entre 2025-2030.

- Por aplicação, o tratamento de água e águas residuais gerou 39,3% do tamanho do mercado de bombas no Oriente Médio e África em 2024 e tem previsão de expansão a um CAGR de 4,4% até 2030.

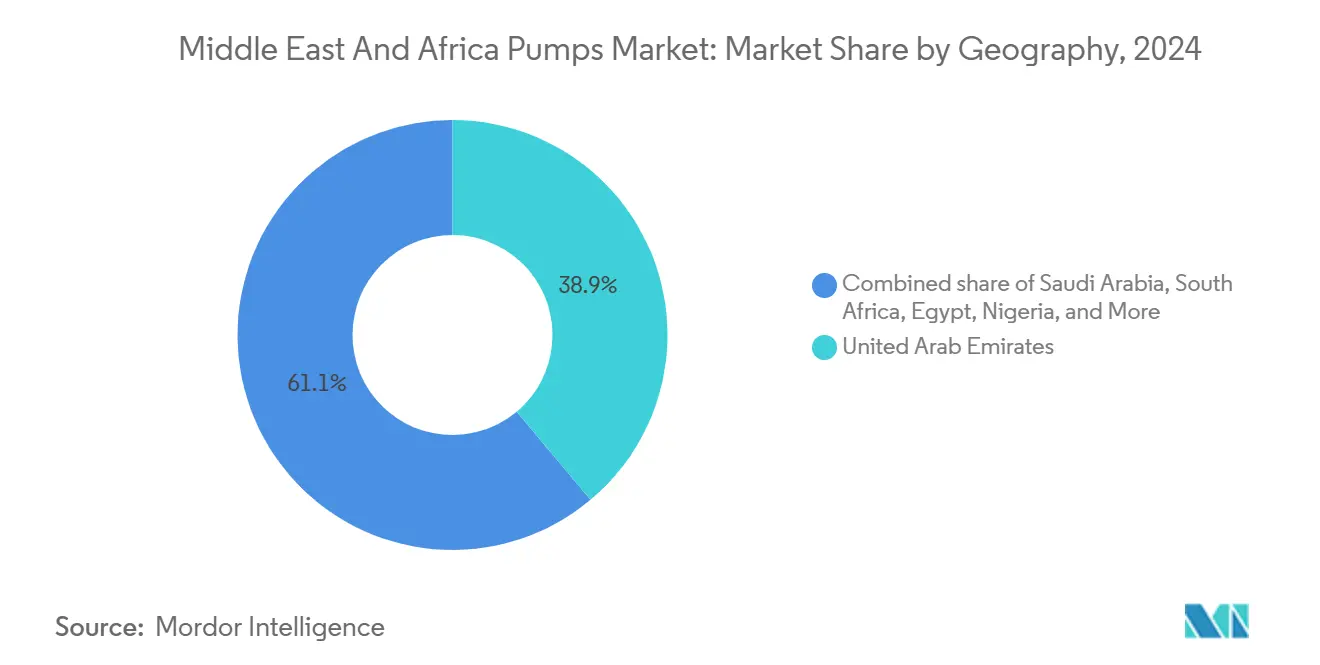

- Por geografia, os Emirados Árabes Unidos lideraram com 38,9% de participação na receita em 2024 e devem registrar o CAGR mais rápido de 4,6% até 2030.

Tendências e Perspectivas do Mercado de Bombas no Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão em larga escala do CAPEX de dessalinização e águas residuais | +1.2% | Núcleo do CCG (EAU, Arábia Saudita, Catar), com extensão a Omã e Bahrein | Médio prazo (2-4 anos) |

| Retrofits de eficiência energética exigidos pelas concessionárias do CCG | +0.7% | EAU, Arábia Saudita, Catar | Curto prazo (≤ 2 anos) |

| Projetos de extensão da vida útil de campos maduros de petróleo e gás | +0.8% | Arábia Saudita, EAU, Kuwait, Nigéria | Médio prazo (2-4 anos) |

| Projetos de mineração e metais para baterias no Sul da África | +0.6% | África do Sul, Namíbia | Longo prazo (≥ 4 anos) |

| Adoção de manutenção preditiva habilitada por IA | +0.4% | EAU, Arábia Saudita, África do Sul | Longo prazo (≥ 4 anos) |

| Iniciativas humanitárias de bombas solares fora da rede | +0.3% | África Subsaariana | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão em Larga Escala do CAPEX de Dessalinização e Águas Residuais

Os estados do Golfo continuam a dobrar a capacidade de osmose reversa para se proteger contra o esgotamento de aquíferos e o aumento do estresse hídrico. Os contratos do Projeto Facility E do Catar, no valor de USD 2,8 bilhões em 2024, especificam bombas centrífugas multiestágio capazes de suportar os níveis de cloreto da salmoura e manter o consumo de energia abaixo de 3 kWh por metro cúbico. A Companhia Nacional de Água da Arábia Saudita possui um portfólio de USD 27,4 bilhões que adicionará 11 milhões de m³/dia de capacidade de tratamento de águas residuais até 2030, ancorando a demanda por bombas submersíveis de esgoto e turbinas verticais. O projeto Taweelah B2 dos EAU, aprovado em 2024, integrará 200 MGD de produção dessalinizada até 2027, dependendo de unidades centrífugas de aço duplex resistentes à corrosão.[1]Equipe Editorial, "Resumo do Projeto Taweelah B2," ewec.ae Essa expansão garante pedidos de longo prazo para bombas de diafragma de dosagem química, turbinas de captação de alta pressão e bombas de distribuição verticais em linha. Os marcos de EPC regionais exigem cada vez mais conformidade com a gestão de ativos ISO 24516, o que impulsiona a demanda por serviços de teste de aceitação em fábrica e validação de desempenho.

Retrofits de Eficiência Energética Exigidos pelas Concessionárias do CCG

A Estratégia de Gestão do Lado da Demanda de Dubai visa uma redução de 30% no consumo de energia e água até 2030, desencadeando a substituição de bombas legadas de velocidade fixa por modelos de acionamento de frequência variável que reduzem o consumo de energia em 20-35%.[2]Correspondente, "Concessionárias do Golfo Impulsionam Atualizações de Eficiência," dsce.gov.ae A Resolução do Gabinete dos EAU 23-2023 impõe a eficiência de motor IE3 a partir de 2025, efetivamente proibindo importações abaixo de IE2.[3]Assessoria de Imprensa, "Padrões de Motor IE3 Aplicados," moenr.gov.ae O Programa de Eficiência Energética da Visão 2030 da Arábia Saudita alocou USD 1,8 bilhão para modernizações industriais, cobrindo a otimização de sistemas de bombas em complexos petroquímicos e usinas de energia.[4]Repórter, "Programa de Modernização Energética Saudita," seec.gov.sa Aliadas às atualizações dos códigos de construção, essas exigências favorecem bombas verticais em linha compactas com sensores integrados. Os regulamentos também sustentam um mercado secundário de consultoria para auditorias ISO 50001 e análises de custo do ciclo de vida.

Projetos de Extensão da Vida Útil de Campos Maduros de Petróleo e Gás

O capex da Saudi Aramco para 2024-2025 prioriza a recuperação aprimorada nos campos de Khurais e Ghawar, exigindo bombas multiestágio de alta pressão e de cavidade progressiva para injeção de água e polímero. As campanhas de campos maduros Bab e Bu Hasa da ADNOC, incluindo USD 1,2 bilhão em contratos de compressão de cabeça de poço, dependem de unidades centrífugas e alternativas tolerantes a altos teores de areia. Os operadores nigerianos retrofitam bombas submersíveis elétricas para conter o declínio da produção, mas enfrentam instabilidade da rede elétrica e furto de cabos. Os fornecedores de equipamentos promovem, portanto, motores de fundo de poço blindados e inversores de frequência de baixa harmônica para estabilizar o desempenho. Os acordos de serviço de campos maduros incluem cada vez mais monitoramento baseado em nuvem para compensar a escassez de técnicos em bacias remotas.

Projetos de Mineração e Metais para Baterias no Sul da África

Empreendimentos de lítio e cobalto nas províncias do Cabo do Norte e Limpopo da África do Sul atraíram USD 800 milhões de investimento durante 2024, cada um exigindo bombas de drenagem classificadas para 500 m³/h em alturas acima de 200 m. O desenvolvimento de estanho-lítio de Uis, na Namíbia, garantiu USD 150 milhões para uma nova planta que consome 12 MW de energia de bombeamento e flotação. Bombas centrífugas horizontais de alto cromo com revestimentos substituíveis lidam com sólidos de polpa que excedem 50% em peso. A escassez de água impulsiona a adoção de sistemas de rejeitos em circuito fechado, aumentando a demanda por bombas de recirculação de alta pressão. A conformidade com a Lei de Saúde e Segurança em Minas da África do Sul exige auditorias trimestrais de vibração, consolidando as perspectivas do mercado de pós-venda.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Oscilações voláteis nos preços do aço e do cobre | -0.5% | Global, agudo em mercados do Oriente Médio e África dependentes de importações | Curto prazo (≤ 2 anos) |

| Escassez de técnicos qualificados em bacias remotas | -0.3% | Nigéria, África do Sul, Quarto Vazio da Arábia Saudita | Médio prazo (2-4 anos) |

| Expansão de importações falsificadas de baixa especificação | -0.4% | Nigéria, Egito, Quênia | Curto prazo (≤ 2 anos) |

| Instabilidade da rede elétrica limitando a implantação de bombas inteligentes | -0.3% | Nigéria, Egito, África do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Oscilações Voláteis nos Preços do Aço e do Cobre

Os enrolamentos de cobre compreendem até 20% dos materiais de um motor elétrico, enquanto as carcaças de aço inoxidável respondem por 25-30% do custo de bombas resistentes à corrosão. O cobre na Bolsa de Metais de Londres teve média de USD 9.200 por tonelada em 2024, 12% acima de 2023, impulsionado por interrupções no fornecimento chileno e pela demanda de energias renováveis. Os preços de bobinas laminadas a quente no Oriente Médio atingiram USD 620 por tonelada, alta de 8% em relação ao ano anterior, elevando os custos de carcaças e impulsores. Fornecedores de médio porte sem programas de hedge devem escolher entre aumentos de preços e erosão de margens, arriscando perda de participação para fornecedores asiáticos. A volatilidade também complica a precificação de contratos de serviço de cinco anos, incentivando ciclos de licitação mais curtos e cláusulas indexadas.

Escassez de Técnicos Qualificados em Bacias Remotas

A Associação Internacional de Contratantes de Perfuração registrou uma taxa de vacância de 22% para técnicos mecânicos em projetos upstream no Oriente Médio em 2024. Os riscos de segurança no Delta do Níger da Nigéria e nas minas de poço profundo da África do Sul afastam o pessoal de campo, prolongando as paralisações. Alguns operadores agora mantêm bombas sobressalentes redundantes no local, inflando o capital de giro. O diagnóstico orientado por IA reduz a necessidade de visitas frequentes, mas os retrofits de IoT custam USD 5.000-15.000 por bomba, limitando a adoção em instalações de pequeno porte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Bomba: Unidades Centrífugas Aceleram com a Escala da Dessalinização

As bombas centrífugas geraram 56,2% da receita do mercado de bombas no Oriente Médio e África em 2024 e crescerão a um CAGR de 4,6% até 2030. O sistema de captação do Projeto Facility E do Catar especifica unidades de turbina vertical classificadas para 50.000 m³/h a 30 m de altura, um ponto de operação onde os projetos de deslocamento positivo se tornam antieconômicos. Os esquemas de águas residuais da Arábia Saudita favorecem unidades centrífugas de sucção final e carcaça bipartida, com fluxo de 200-2.000 m³/h para redes de coleta. O tamanho do mercado de bombas no Oriente Médio e África para equipamentos centrífugos superará, portanto, o crescimento geral à medida que as concessionárias do CCG migram de plantas de destilação instantânea multietapa com uso intensivo de energia para configurações de osmose reversa que exigem pressão de alimentação de 60-80 bar.

As alternativas de deslocamento positivo atendem a nichos críticos de viscosidade. As bombas de cavidade progressiva mantêm as cadeias de polímero intactas nas linhas de recuperação aprimorada de petróleo da Aramco. As bombas de dosagem de diafragma entregam antiincrustantes com precisão de ±1% em módulos de pré-tratamento, enquanto as bombas de engrenagem mantêm funções na transferência de combustível. Apesar dos custos de aquisição mais elevados e dos estoques especializados de peças de reposição, essas unidades mantêm sua posição onde fluidos sensíveis ao cisalhamento ou autoesgotamento são essenciais. Os fornecedores mitigam as barreiras de custo oferecendo kits de cartucho modulares que reduzem o tempo de revisão em 40%.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia de Acionamento: A Expansão Solar Remodela a Economia Fora da Rede

Os motores elétricos responderam por 63,7% das remessas de 2024. Os padrões IE3 e as redes ubíquas de 380-415 V nas zonas industriais do CCG consolidam sua dominância. Os acionamentos de frequência variável reduzem 20-35% do uso de energia em circuitos de demanda variável, alinhando-se com as metas do lado da demanda dos EAU. No entanto, as bombas movidas a energia solar registrarão o CAGR mais rápido do segmento, de 10,9%, até 2030. A IRENA contabilizou um crescimento de 28% nas implantações na África Oriental durante 2024, à medida que os preços dos módulos caíram abaixo de USD 0,20 W.

Um conjunto solar típico acopla uma matriz de 4 kW com um submersível de corrente contínua sem escovas que fornece 30 m³/dia. O mercado de bombas no Oriente Médio e África adota essas unidades onde os custos de extensão da rede superam USD 15.000 km. Subsídios de financiamento para o desenvolvimento, receitas de créditos de carbono e a queda nos preços de baterias de fosfato de ferro-lítio encurtam o retorno do investimento para menos de quatro anos. Os motores a diesel e a gás persistem em campos de petróleo remotos, mas enfrentam regras de emissões cada vez mais rígidas. As bombas sem vedação de acoplamento magnético, embora representem uma pequena fração, ganham participação na petroquímica onde zero vazamento é exigido, apoiadas pelo lançamento da ITT em 2024, classificado para 250 °C e 40 bar.

Por Posição: Dominância de Superfície Encontra Aceleração Submersível

As configurações de superfície capturaram 50,1% da receita de 2024, impulsionadas por modelos horizontais de carcaça bipartida e de sucção final em circuitos de resfriamento de usinas de energia e circuitos de processo de refinaria. A instalação acima do solo simplifica a inspeção, e o custo de aquisição é 20-30% abaixo dos equivalentes submersíveis. As refinarias da Aramco operam unidades de carcaça bipartida classificadas para 10.000 m³/h ininterruptamente, programando inspeções trimestrais de rolamentos com equipes internas.

As bombas submersíveis registrarão um CAGR de 6,5% até 2030, o mais rápido nesta categoria. As redes de coleta da Arábia Saudita exigem capacidades de manuseio de sólidos de até 80 mm e ligas à prova de corrosão. As minas de lítio da África do Sul localizam submersíveis a 200 m abaixo do nível do solo, dependendo de impulsores de alto cromo para suportar 50% de sólidos em peso. As partidas de frequência variável minimizam o golpe de aríete e prolongam a vida útil dos vedantes. As bombas verticais em linha são fixadas diretamente nas tubulações e estão ganhando participação em salas de máquinas apertadas, reduzindo a área de instalação pela metade e diminuindo o custo da base de aço.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Liderança em Água e Águas Residuais Ancorada por Megaprojetos do CCG

As plantas de água e águas residuais geraram 39,3% da receita de 2024 e se expandirão a um CAGR de 4,4% até 2030, impulsionadas por mais de USD 35 bilhões em desembolsos de capital comprometidos pelo CCG. Cada planta requer milhares de bombas de captação de água do mar, descarga de salmoura e recirculação. As regras de gestão de ativos ISO 24516 impõem testes rigorosos de eficiência que sustentam a demanda por peças de reposição no mercado de pós-venda.

As instalações de petróleo e gás formam o segundo pilar, usando bombas multiestágio para injeção de água e modelos de cavidade progressiva para inundação de polímero em campos sauditas e emiradenses. As disposições de mineração na África do Sul e na Namíbia exigem drenagem de alta pressão e transporte de polpa resistente à abrasão, enquanto o HVAC e os serviços prediais se beneficiam dos créditos de eficiência energética do CCG que recompensam os retrofits de acionamento de frequência variável. O processamento de alimentos, a geração de energia e os produtos farmacêuticos juntos constituem uma fatia menor, mas estável, orientada por diretrizes de higiene e emissões.

Análise Geográfica

Os Emirados Árabes Unidos entregaram 38,9% da receita de 2024 e devem registrar um CAGR de 4,6% até 2030. O roteiro da Autoridade de Eletricidade e Água de Dubai busca 30% de economia de energia e água até 2030, catalisando retrofits de bombas em torres comerciais.[5]Correspondente, "Estratégia de Gestão do Lado da Demanda de Dubai," dsce.gov.ae A recuperação de campos maduros de Abu Dhabi em poços terrestres maduros encomenda novos trens de injeção de polímero e injeção de água. O projeto Taweelah B2 comissionará 200 MGD de dessalinização até 2027, demandando centenas de bombas de captação de aço duplex.

A Arábia Saudita ocupa o segundo lugar, com seu portfólio moldado pelas metas de segurança hídrica da Visão 2030 e pelos gastos da Aramco em recuperação aprimorada de petróleo. O programa de USD 27,4 bilhões da Companhia Nacional de Água adiciona 11 milhões de m³/dia de tratamento de águas residuais e milhares de unidades submersíveis. A expansão de Khurais visa 300 mil bbl/dia de petróleo bruto incremental até 2027 usando bombas de cavidade progressiva para polímero.

A África do Sul oferece um vetor de crescimento distinto liderado pela mineração de metais para baterias no Cabo do Norte e em Limpopo. O projeto Ewoyaa da Atlantic Lithium necessita de fluxos de drenagem de 500 m³/h. O corte de carga rotativo impulsiona testes híbridos de bombas solar-diesel em poços fora da rede. O corredor industrial do Egito e os esforços de mitigação do Nilo estimulam pedidos de captação e reforço, mas a instabilidade da rede elétrica atrasa a adoção de bombas inteligentes. Os produtores de campos maduros terrestres da Nigéria retrofitam acionamentos a diesel e solar, pois o furto de cabos compromete as opções elétricas. Mercados menores, incluindo Omã, Bahrein, Quênia e Namíbia, adicionam volume incremental por meio de furos municipais, mineração e projetos humanitários de irrigação, expandindo coletivamente o mercado de bombas endereçável no Oriente Médio e África.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Cenário Competitivo

Os cinco principais fornecedores, Flowserve, Sulzer, Grundfos, KSB e Xylem, respondem por aproximadamente 45-50% das remessas regionais, conferindo ao mercado de bombas no Oriente Médio e África uma pontuação de concentração moderada. Cada um mantém montagem localizada: Flowserve em Dammam, Grundfos em Dubai, Sulzer em Abu Dhabi, KSB em Joanesburgo e Xylem em Jebel Ali. A Grundfos incorporou autenticação por código QR em 2024, permitindo que os usuários verifiquem a origem pelo smartphone e combatendo bombas falsificadas na Nigéria e no Egito. A joint venture de remanufatura da Flowserve em Dammam, no valor de USD 25 milhões, reduz os prazos de revisão de 12 semanas para 4 semanas e diminui a emissão de carbono em relação a novas construções.

A diferenciação tecnológica gira em torno de ecossistemas de manutenção preditiva. A linha Flygt Concertor da Xylem usa análise de borda para prever falhas de rolamentos com até dois meses de antecedência, reduzindo o tempo de inatividade não programado de águas residuais em 40% em sites piloto nos EAU. A Sulzer equipou 350 bombas da ADNOC com sensores de vibração durante os retrofits de 2024, visando ganhos similares de tempo de atividade. Concorrentes regionais como Kirloskar Brothers e Ruhrpumpen conquistam espaço oferecendo cartuchos modulares de reparo rápido que reduzem o tempo de campo em 60%. Os sobretaxas de cobre e aço forçaram as multinacionais a adicionar cláusulas de índice de preços aos contratos de 2024, enquanto os rótulos de eficiência da Organização de Padronização do Golfo desfavorecem os entrantes offshore sem bancadas de teste na região.

Líderes do Setor de Bombas no Oriente Médio e África

Flowserve

Sulzer

Grundfos

KSB

Xylem

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Wilo SE concluiu a duplicação da capacidade de sua instalação de fabricação em Dubai, posicionando a empresa para atender à crescente demanda regional e estabelecendo um polo de exportação para os mercados do Oriente Médio e África.

- Dezembro de 2024: A ACWA Power garantiu um contrato de USD 693 milhões para o Projeto Independente de Água de Hamriyah em Sharjah, com capacidade de dessalinização de 410.000 m³ por dia, que exigirá centenas de bombas especializadas.

- Setembro de 2024: A Alkhorayef Water and Power Technologies ganhou um contrato de USD 59 milhões para a expansão da estação de tratamento de esgoto de Dammam, elevando a capacidade para 125.000 m³ por dia e exigindo atualizações abrangentes do sistema de bombas.

- Setembro de 2024: A Taqa Water Solutions alocou USD 2,7 bilhões para 80 projetos de infraestrutura hídrica em Abu Dhabi, impulsionando a demanda futura por bombas.

Escopo do Relatório do Mercado de Bombas no Oriente Médio e África

As bombas, dispositivos mecânicos, convertem energia para elevar, transportar ou comprimir fluidos, sejam líquidos ou gases. Ao transformar energia mecânica em energia hidráulica ou pneumática, as bombas geram uma diferença de pressão, impulsionando os fluidos de zonas de menor para maior pressão.

O mercado de bombas no Oriente Médio e África é segmentado por tipo de bomba, tecnologia de acionamento, posição, aplicação e geografia. Por tipo de bomba, o mercado é segmentado em centrífuga e deslocamento positivo. Por tecnologia de acionamento, o mercado é segmentado em motor elétrico, motor a diesel/gás, solar/renovável e acionamento magnético/sem vedação. Por posição, o mercado é segmentado em superfície, submersível e vertical em linha. Por aplicação, o mercado é segmentado em água e águas residuais, químico e petroquímico, HVAC e serviços prediais, petróleo e gás, alimentos e bebidas, mineração e metais, geração de energia, produtos farmacêuticos e biotecnologia, e outros. O relatório também abrange os tamanhos de mercado e previsões para o mercado de bombas no Oriente Médio e África nos principais países. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Centrífuga |

| Deslocamento Positivo |

| Motor Elétrico |

| Motor a Diesel/Gás |

| Solar/Renovável |

| Acionamento Magnético/Sem Vedação |

| Superfície |

| Submersível |

| Vertical em Linha |

| Água e Águas Residuais |

| Químico e Petroquímico |

| HVAC e Serviços Prediais |

| Petróleo e Gás (Upstream, Midstream, Downstream) |

| Alimentos e Bebidas |

| Mineração e Metais |

| Geração de Energia (Térmica, Nuclear, Renováveis) |

| Produtos Farmacêuticos e Biotecnologia |

| Outros |

| Arábia Saudita |

| Emirados Árabes Unidos |

| África do Sul |

| Egito |

| Nigéria |

| Catar |

| Restante do Oriente Médio e África |

| Por Tipo de Bomba | Centrífuga |

| Deslocamento Positivo | |

| Por Tecnologia de Acionamento | Motor Elétrico |

| Motor a Diesel/Gás | |

| Solar/Renovável | |

| Acionamento Magnético/Sem Vedação | |

| Por Posição | Superfície |

| Submersível | |

| Vertical em Linha | |

| Por Aplicação | Água e Águas Residuais |

| Químico e Petroquímico | |

| HVAC e Serviços Prediais | |

| Petróleo e Gás (Upstream, Midstream, Downstream) | |

| Alimentos e Bebidas | |

| Mineração e Metais | |

| Geração de Energia (Térmica, Nuclear, Renováveis) | |

| Produtos Farmacêuticos e Biotecnologia | |

| Outros | |

| Por Geografia | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Nigéria | |

| Catar | |

| Restante do Oriente Médio e África |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de bombas no Oriente Médio e África e qual é sua perspectiva de crescimento?

A receita atingiu USD 3,04 bilhões em 2024 e deve crescer para USD 3,67 bilhões até 2030 a um CAGR de 3,84%.

Qual categoria de bomba contribui com as maiores vendas na região?

Os equipamentos centrífugos lideram com 56,2% da receita de 2024, pois dominam a dessalinização, a água municipal e os serviços de resfriamento.

O que está impulsionando a rápida adoção de sistemas de bombeamento movidos a energia solar?

Os preços dos módulos abaixo de USD 0,20 W e as necessidades de água fora da rede tornam os conjuntos de bombas fotovoltaicas mais econômicos do que as opções a diesel, sustentando um CAGR de 10,9%.

Por que os mandatos de eficiência energética são importantes para a demanda de substituição?

As regras de motor IE3 e os programas do lado da demanda nos EAU e na Arábia Saudita pressionam os proprietários de edifícios a retrofitar bombas de acionamento de frequência variável que reduzem o consumo de energia em até 35%.

Como as oscilações nos preços do cobre e do aço influenciam a lucratividade dos fornecedores?

O cobre a USD 9.200 por tonelada e os custos mais elevados do aço em bobina elevam as despesas com enrolamentos e carcaças, forçando os fabricantes de equipamentos originais a decidir entre repassar os sobretaxas ou aceitar a compressão de margens.

Quais empresas detêm a posição regional mais forte?

Flowserve, Sulzer, Grundfos, KSB e Xylem mantêm aproximadamente metade das remessas combinando montagem local com acordos de serviço de longo prazo.

Página atualizada pela última vez em: