Tamanho e Participação do Mercado de Game Streaming

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

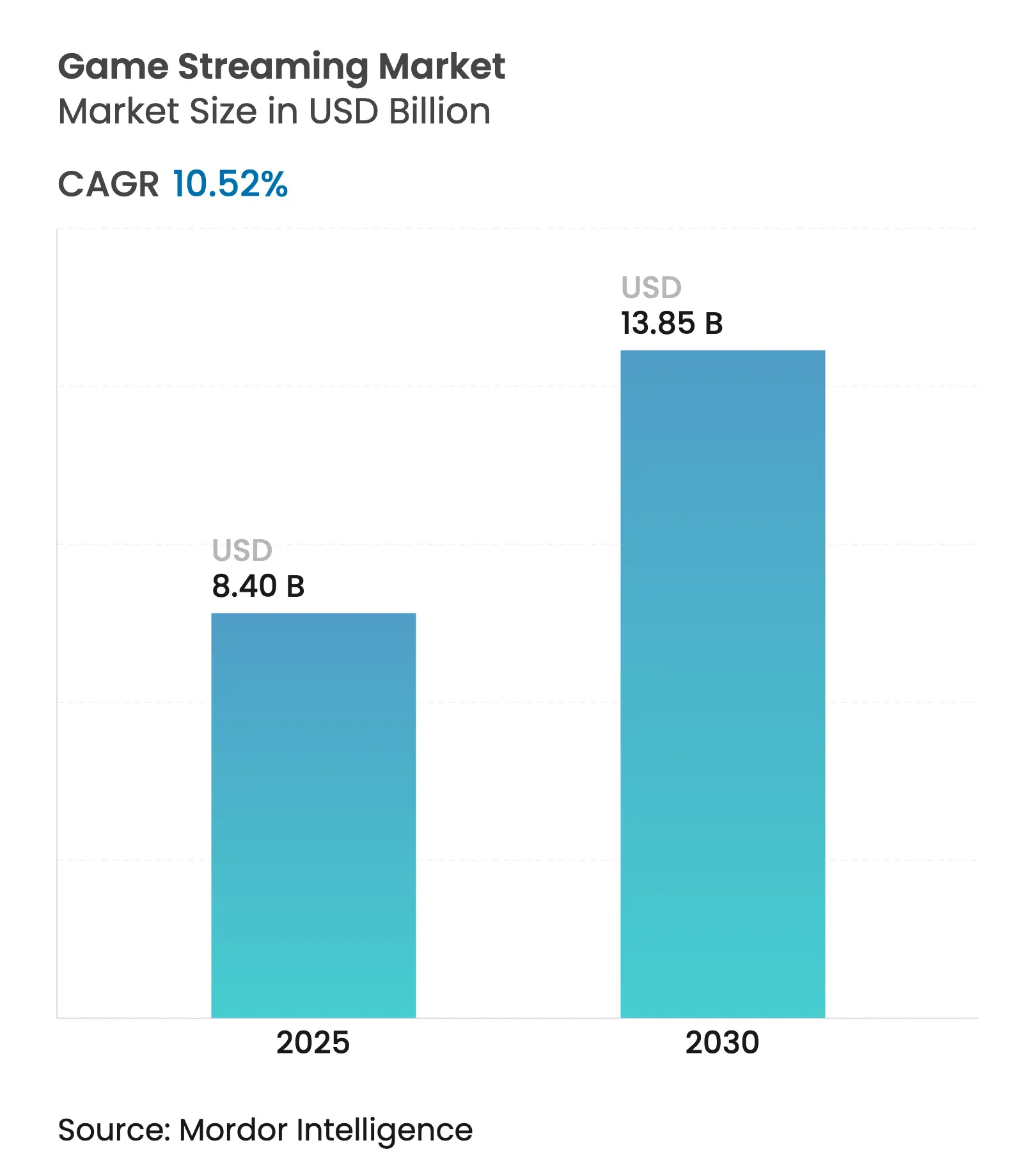

| Tamanho do Mercado (2025) | 8.40 Bilhões de dólares |

| Tamanho do Mercado (2030) | 13.85 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.52% CAGR |

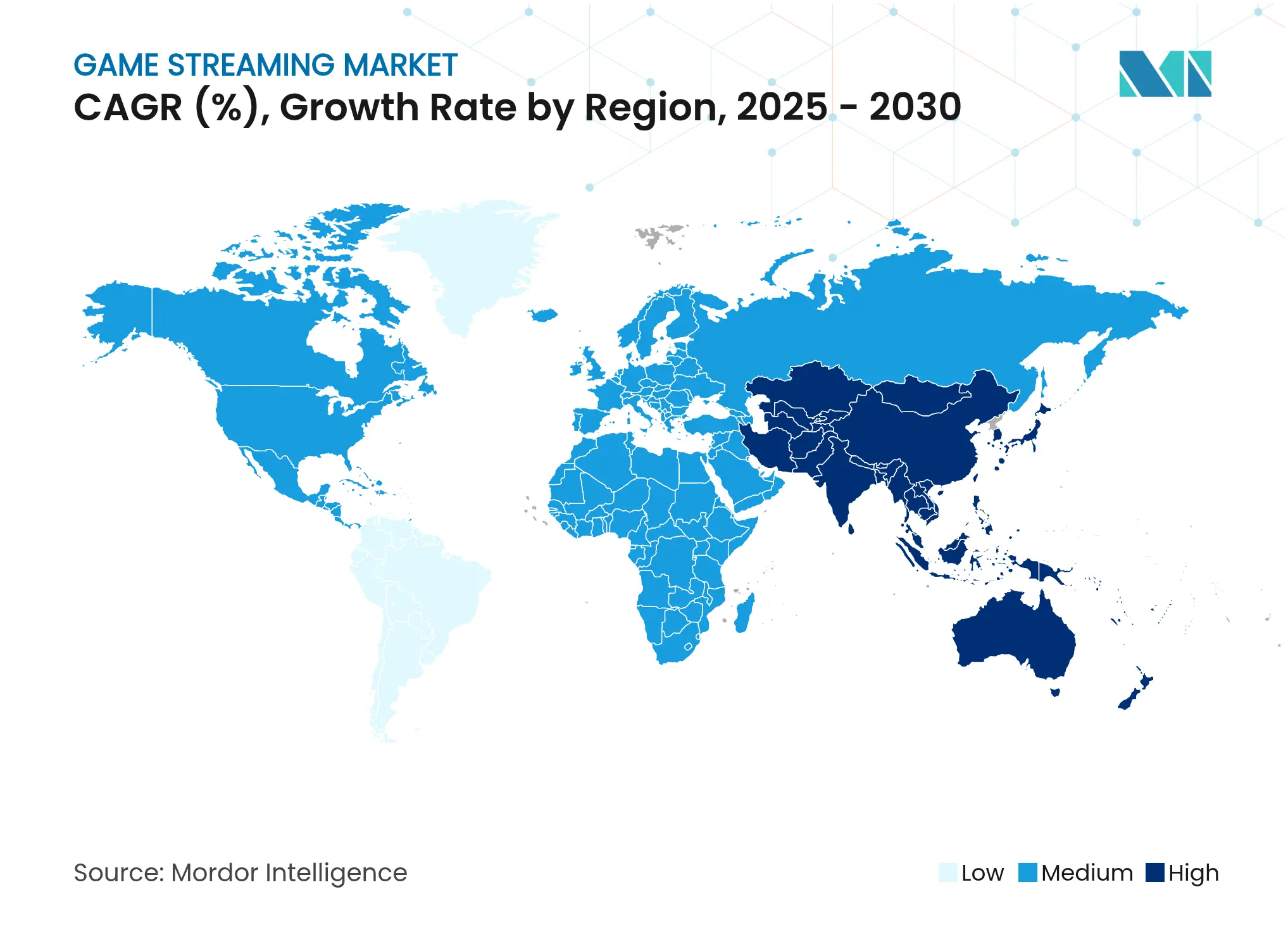

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

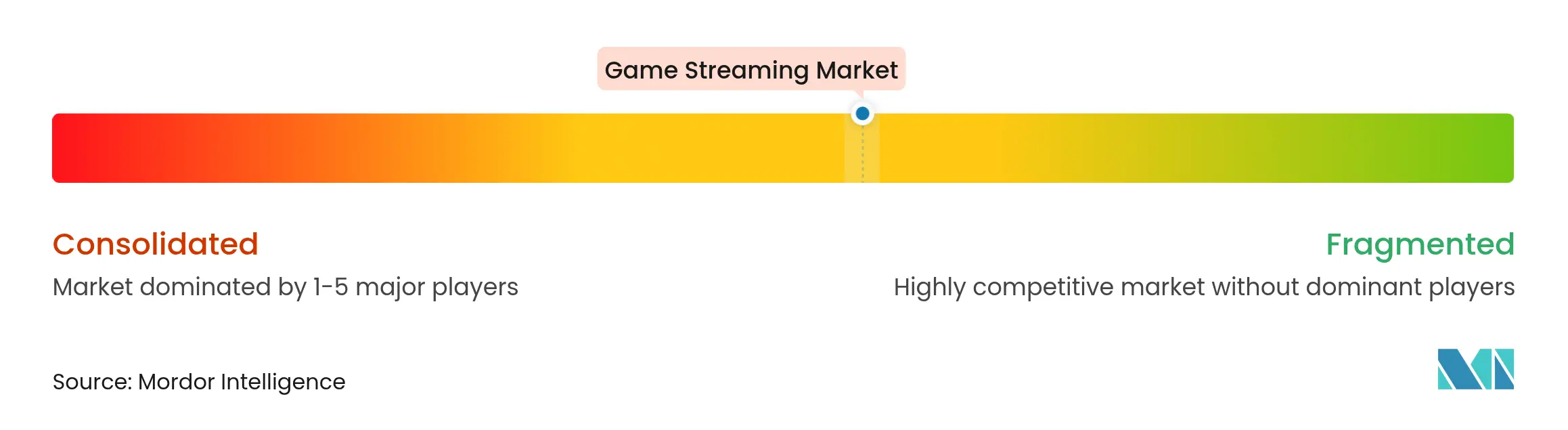

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Game Streaming por Mordor Intelligence

O tamanho do Mercado de Game Streaming atingiu USD 8,40 bilhões em 2025 e está previsto para alcançar USD 13,85 bilhões até 2030, refletindo uma CAGR de 10,52% ao longo de 2025-2030. Atualizações robustas de rede, a maturidade da infraestrutura de nuvem e a mudança para serviços de jogos baseados em assinatura combinam-se para acelerar a adoção, enquanto a cobertura 5G está expandindo o público endereçável para experiências com foco em dispositivos móveis. A consolidação de plataformas está se intensificando à medida que os serviços estabelecidos enfrentam a concorrência de desafiantes especializados, as ferramentas de monetização de criadores estão ampliando as oportunidades de receita, e o escrutínio regulatório em torno das mecânicas de loot box está forçando maior transparência. Os dispositivos exclusivos para nuvem estão amadurecendo rapidamente, as plataformas de nuvem pura estão ganhando escala, e a Ásia-Pacífico continua a representar a maior participação regional do mercado de game streaming, mesmo enquanto o Oriente Médio e a África registram o crescimento mais rápido.

Principais Conclusões do Relatório

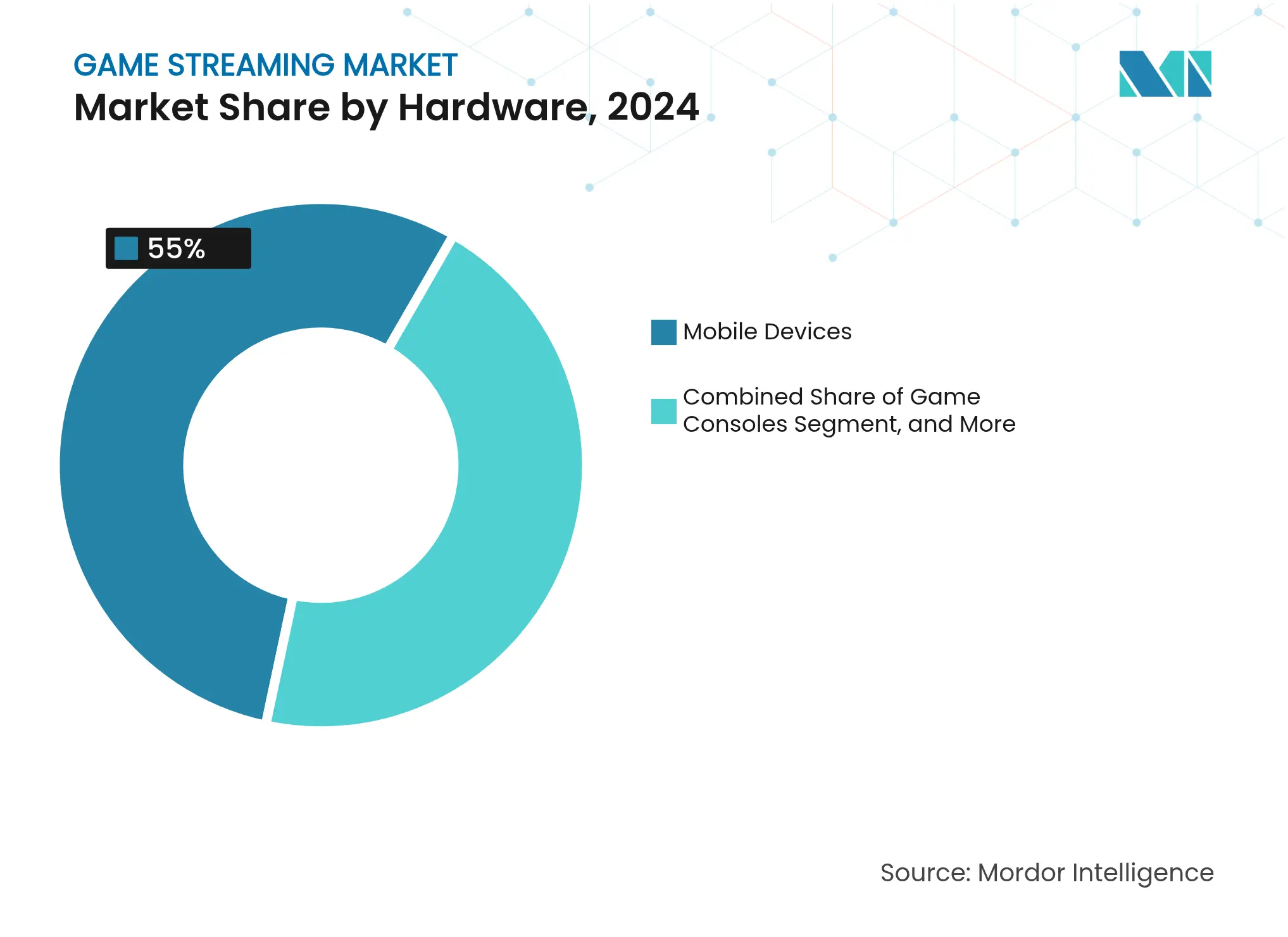

- Por hardware, os dispositivos móveis lideraram com 55,0% da participação do mercado de game streaming em 2024, enquanto os dispositivos portáteis e exclusivos para nuvem estão avançando a uma CAGR de 29% até 2030.

- Por gênero de conteúdo, os formatos shooter e battle royale comandaram 28,0% do tamanho do mercado de game streaming em 2024, enquanto os gêneros sandbox e criativo estão projetados para expandir a uma CAGR de 18% ao longo de 2025-2030.

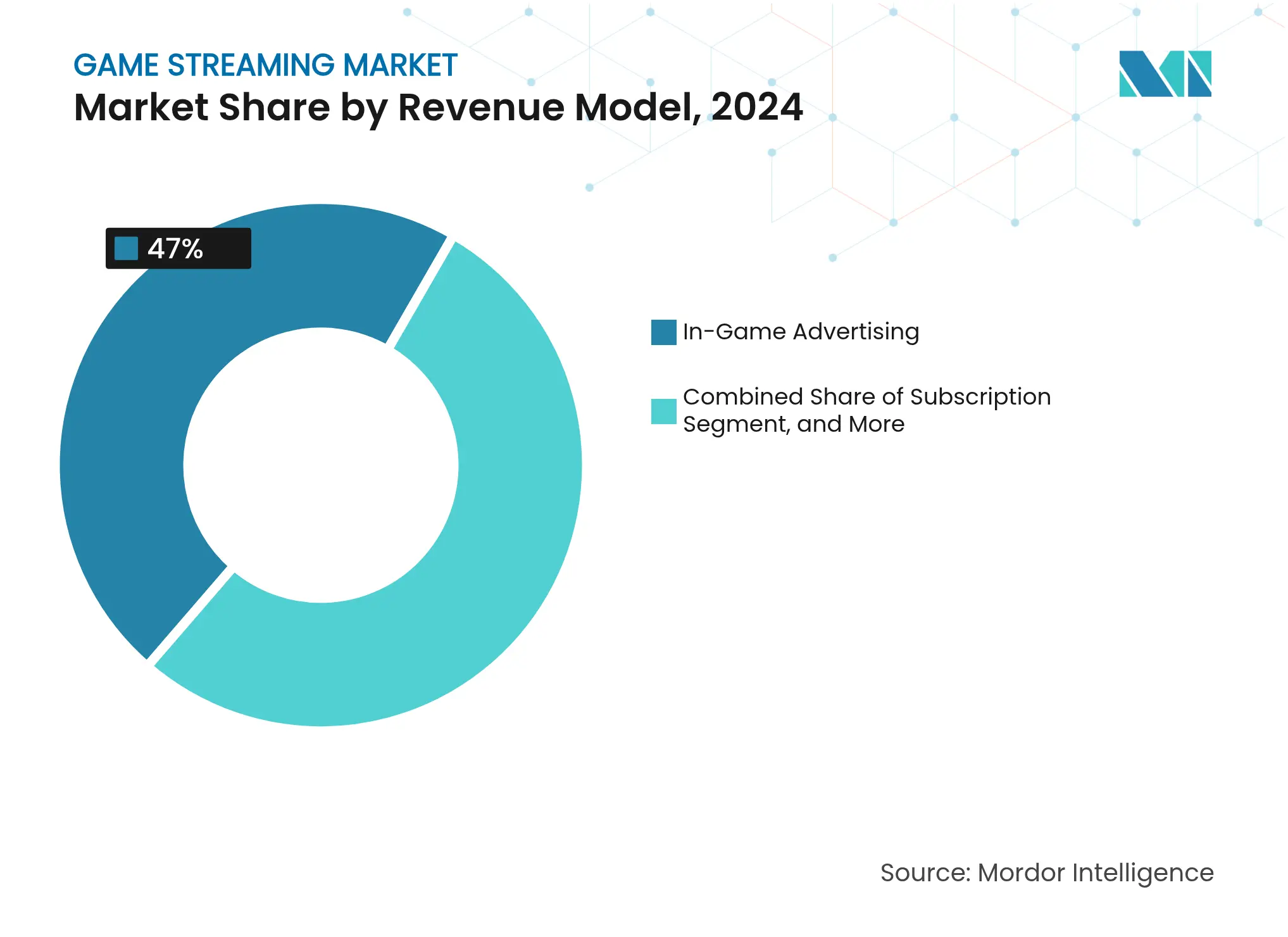

- Por modelo de receita, a publicidade in-game deteve 47% do tamanho do mercado de game streaming em 2024, e espera-se que os modelos de assinatura cresçam a uma CAGR de 14% até 2030.

- Por tipo de plataforma, os serviços baseados na web representaram 61,0% da participação do mercado de game streaming em 2024, contudo os serviços de nuvem pura estão escalando a uma CAGR de 27% até 2030.

- Por geografia, a Ásia-Pacífico capturou 44% do tamanho do mercado de game streaming em 2024, enquanto a região do Oriente Médio e da África está prevista para avançar a uma CAGR de 15% de 2025 a 2030.

Tendências e Perspectivas do Mercado Global de Game Streaming

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (%) na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da audiência de esports e crescimento dos prêmios | +2.1% | Global – APAC e América do Norte lideram | Médio prazo (2-4 anos) |

| Expansão do streaming móvel habilitado por 5G | +1.8% | APAC como núcleo, com expansão para MEA e América Latina | Curto prazo (≤ 2 anos) |

| Crescimento das bibliotecas de jogos por assinatura | +1.5% | América do Norte e Europa, com expansão para APAC | Médio prazo (2-4 anos) |

| Streaming nativo em sistemas operacionais de smart TVs e consoles | +1.3% | Global – adoção inicial em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Legendagem automática por IA / tradução para alcance entre idiomas | +0.9% | Global – apoia mercados não anglófonos | Longo prazo (≥ 4 anos) |

| Ferramentas de distribuição multistream impulsionando os ganhos dos criadores | +0.7% | Global – centros da economia de criadores | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da audiência de esports e crescimento dos prêmios

Os torneios de esports estão evoluindo para espetáculos em horário nobre que atraem audiências consistentes nas plataformas de streaming. A audiência recorde em 2025 reflete um engajamento mais profundo, mesmo com menos eventos, e o aumento dos prêmios fortalece a narrativa que sustenta a atenção do público. O co-streaming agora representa quase metade do total de horas de esports assistidas, criando caminhos incrementais de monetização tanto para organizadores primários quanto para criadores secundários. As avaliações de patrocínio aumentam em paralelo, e as marcas se beneficiam de um alcance altamente segmentado que rivaliza com a publicidade esportiva tradicional.[1]DreamHack AB, "DreamHack Partners Report," dreamhack.com

Expansão do streaming móvel habilitado por 5G

As velocidades sem fio de quinta geração, em média quase cinco vezes superiores às do 4G, eliminam as barreiras históricas de latência e compressão, permitindo streams de nuvem de alta fidelidade para smartphones em tempo real. Operadoras como a Deutsche Telekom estão comercializando pacotes 5G otimizados para jogos, validando o tráfego de jogos como um segmento de largura de banda premium. As regiões com implantações robustas de 5G capturam uma parcela desproporcional de novos usuários e estabelecem vantagens de pioneirismo no recrutamento de criadores e na fidelização de espectadores.[2]Deutsche Telekom AG, "5G+ Gaming Launch Press Release," telekom.com

Crescimento das bibliotecas de jogos por assinatura

As plataformas de assinatura reduzem o atrito na descoberta e fornecem fluxos de receita previsíveis. O Game Pass da Microsoft alcançou crescimento de dois dígitos nas assinaturas de PC, ressaltando a escalabilidade entre dispositivos. As métricas de uso mostram que as telas de televisão e de console dominam o tempo de jogo baseado em nuvem, sugerindo que as experiências em telas de grande formato permanecem a preferência quando a conectividade permite. Os lançamentos exclusivos no primeiro dia e os benefícios em pacotes reforçam a retenção, e o modelo estabiliza a economia das plataformas contra oscilações na demanda por publicidade. [3]Microsoft Corporation, "FY2025 Q3 Earnings Call Transcript," microsoft.com

Streaming nativo em sistemas operacionais de smart TVs e consoles

As parcerias entre fabricantes de consoles e fabricantes de televisores integram o streaming em nuvem diretamente aos sistemas operacionais, eliminando hardware externo. A integração do Xbox Cloud Gaming pela LG no webOS e as iniciativas paralelas da Samsung sinalizam que as bibliotecas de jogos premium estão se tornando um recurso básico das smart TVs. Os aplicativos nativos aprimoram a autenticação, simplificam os pagamentos e desbloqueiam a personalização orientada por dados, deslocando a concorrência das capacidades dos dispositivos para a diferenciação de conteúdo e a experiência do usuário.

Análise de Impacto das Restrições*

| Restrição | Impacto (%) na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos orçamentos de produção de conteúdo AAA | −1.4% | Global – estúdios ocidentais mais expostos | Longo prazo (≥ 4 anos) |

| Limitações de largura de banda e franquias de dados em mercados emergentes | −1.1% | MEA, América Latina, APAC rural | Médio prazo (2-4 anos) |

| Guerras de lances em plataformas por criadores exclusivos, inflacionando o CAC | −0.8% | Global – principais centros de criadores | Curto prazo (≤ 2 anos) |

| Regulamentações mais rígidas sobre divulgação publicitária e loot boxes | −0.6% | UE, América do Norte – em expansão para APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos orçamentos de produção de conteúdo AAA

Os orçamentos para títulos blockbuster ultrapassam USD 200 milhões, limitando a diversidade de portfólio e elevando o risco financeiro para os editores. As plataformas de streaming passam a depender de um número menor de lançamentos de alto perfil que concentram a audiência e o poder de barganha nas mãos dos grandes estúdios. O aumento das exigências de licenciamento eleva os custos de aquisição de conteúdo, e os desenvolvedores menores têm dificuldade em garantir espaço, o que pode reduzir a variedade de gêneros para o público.

Guerras de lances em plataformas por criadores exclusivos, inflacionando o CAC

Os contratos exclusivos milionários raramente geram ganhos de audiência de longo prazo proporcionais, pois os espectadores acompanham os criadores de volta às plataformas estabelecidas assim que os contratos de exclusividade expiram. Os elevados índices de rotatividade e os períodos de retorno incertos pressionam os fluxos de caixa, levando a uma mudança gradual em direção a modelos de compartilhamento de receita que alinham os incentivos e evitam picos de gastos especulativos. A tecnologia de simulcast erode ainda mais o valor da exclusividade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Hardware: Dominância dos Dispositivos Móveis Impulsiona a Transição para a Nuvem

O hardware móvel representou 55,0% do mercado de game streaming em 2024, uma participação reforçada pela saturação global de smartphones e pelos menores custos de entrada. Os dispositivos portáteis e exclusivos para nuvem estão registrando uma CAGR de 29% até 2030, refletindo o desejo do consumidor por jogabilidade de qualidade de console em telas portáteis. O tamanho do mercado de game streaming para PCs portáteis ultrapassou 6 milhões de unidades cumulativas, com o Steam Deck da Valve liderando em vendas de unidades. Os primeiros adotantes geram de 10 a 20% do tempo de jogo dos principais títulos do Steam, confirmando um forte engajamento por dispositivo. PCs, laptops e smart TVs permanecem essenciais para streams em alta resolução e esports competitivos, mas seu crescimento fica atrás dos fatores de forma leves e centrados na nuvem. Dongles exclusivos para nuvem e headsets de RV agora acessam o NVIDIA GeForce NOW, sinalizando que o sucesso futuro dependerá da conectividade e de uma interface de usuário fluida, em vez do desempenho bruto do hardware.

A disposição do consumidor em pagar por upgrades de banda larga móvel e pacotes de dados ilimitados apoia a migração contínua para portáteis otimizados para nuvem. Os fabricantes de hardware se diferenciam pela duração da bateria, gerenciamento térmico e feedback háptico, mas a fidelidade à plataforma tende para ecossistemas que oferecem bibliotecas unificadas, salvamento cruzado e listas de amigos sincronizadas. À medida que a latência cai abaixo do limiar perceptível para a maioria dos gêneros casuais, a proposta de valor muda do poder do dispositivo para a disponibilidade de conteúdo e os benefícios da assinatura. Essa dinâmica incentiva as bibliotecas entre plataformas que permitem aos usuários iniciar uma sessão no celular e concluí-la em uma TV de sala sem barreiras de hardware, uma tendência que provavelmente sustentará o crescimento de dois dígitos em dispositivos de nuvem portáteis dentro do mercado geral de game streaming.

Por Gênero de Conteúdo: Dominância dos Shooters Encontra a Inovação Criativa

Os títulos shooter e battle royale retiveram 28,0% do tamanho do mercado de game streaming de 2024, impulsionados por formatos competitivos, atualizações sazonais regulares e circuitos de esports em larga escala. No entanto, as experiências sandbox e criativas estão avançando a uma CAGR de 18%, impulsionadas por mundos gerados por usuários que incentivam o entretenimento participativo. A expansão de RPG de Elden Ring atraiu 127 milhões de horas assistidas e provou o poder de permanência do conteúdo rico em narrativa. O Roblox registrou 15,5 bilhões de horas jogadas no quarto trimestre de 2023 e 240 ativações de marcas, destacando o potencial de monetização em ambientes criados por jogadores.

Os jogos narrativos de longa duração sustentam o engajamento dos espectadores ao longo de streams estendidos, oferecendo aos criadores arcos de conteúdo episódico que constroem fidelidade. Os gêneros de estratégia, simulação e quebra-cabeça mantêm seguidores menores, mas dedicados, atraídos pela jogabilidade analítica e pelo valor educacional. Os streams de esportes e corridas se sincronizam com os calendários de eventos do mundo real, gerando picos periódicos em torno dos principais torneios. A crescente preferência por formatos interativos e cocriativo está deslocando a monetização para parcerias com marcas, eventos no mundo virtual e mercadorias virtuais.

Por Modelo de Receita: Publicidade Lidera o Crescimento das Assinaturas

A publicidade contribuiu com 47% do tamanho do mercado de game streaming de 2024, aproveitando unidades de anúncios interativos e replays gerados por IA que integram mensagens de patrocinadores sem interromper a imersão. Os serviços de assinatura, atualmente menores, estão crescendo a uma CAGR de 14% à medida que as plataformas buscam fluxos de caixa estáveis e os usuários optam por experiências sem anúncios com benefícios exclusivos. A segmentação por IA aumenta os CPMs, e os filtros de segurança de marca auxiliam na conformidade com as novas regras de divulgação. Doações, presentes virtuais e mercadorias permanecem suplementos vitais, especialmente na Ásia-Pacífico, onde as culturas de gorjeta prevalecem.

Os passes de pagamento por visualização monetizam as finais de esports de prestígio e as revelações exclusivas de DLC, mas a escalabilidade é limitada fora dos eventos premium. Pilhas de receita híbridas que combinam camadas gratuitas suportadas por anúncios com assinaturas premium fornecem flexibilidade entre diferentes níveis de renda e mercados geográficos. O sucesso das bibliotecas de assinatura está diretamente ligado ao ritmo do conteúdo, pois a rotatividade se acelera quando os lançamentos exclusivos desaceleram. As integrações fluidas de carteiras digitais entre dispositivos reduzem o atrito e fortalecem a retenção.

Por Tipo de Plataforma de Streaming: Plataformas Web Enfrentam Disrupção da Nuvem

Os portais baseados na web detinham 61,0% da participação do mercado de game streaming em 2024, beneficiando-se dos hábitos arraigados dos usuários e da baixa fricção de integração. Os serviços de nuvem pura, no entanto, estão se expandindo a uma CAGR de 27% e ameaçam deslocar os anfitriões tradicionais ao oferecer modelos de infraestrutura como serviço para estúdios terceirizados. O Amazon GameLift Streams permite que os desenvolvedores alcancem qualquer dispositivo compatível com WebRTC sem ferramentas proprietárias, democratizando a entrada e comprimindo as margens para os intermediários estabelecidos.

Os aplicativos móveis capturam o público com foco em smartphones em regiões de alto crescimento, enquanto os aplicativos integrados a smart TVs e consoles borram a linha entre o conteúdo linear e o jogo interativo. O Kick, um recém-chegado, registrou crescimento de três dígitos ao atrair idiomas mal atendidos, sinalizando que a fragmentação do público recompensa o foco em nichos de comunidade. O sucesso a longo prazo dependerá da otimização da latência, da gestão de direitos e das divisões de receita escaláveis para os criadores.

Análise Geográfica

A participação de 44% da Ásia-Pacífico na receita de 2024 sublinha a vasta base de usuários da região, a arraigada cultura de jogos e a avançada infraestrutura de conectividade. O ecossistema de comércio ao vivo da China, avaliado em USD 694,5 bilhões em 2023 e projetado para superar USD 1,1 trilhão até 2026, oferece um modelo para a integração de links de compras em streams de jogos, enquanto os gastos com aplicativos móveis do Japão de USD 179 bilhões reforçam a disposição do consumidor em pagar por experiências premium. A liderança da Coreia do Sul em 5G gera pontuações de latência reais superiores que se traduzem diretamente em métricas de engajamento mais elevadas nas plataformas locais.

O Oriente Médio e a África registram o crescimento mais rápido, a uma CAGR de 15% até 2030, impulsionados por fundos soberanos de investimento e operadoras de telecomunicações que estão construindo arenas de esports, estúdios e servidores regionais. A alocação de USD 38 bilhões da Arábia Saudita para jogos e a reserva de USD 1 bilhão dos Emirados Árabes Unidos para infraestrutura de esports ressaltam o apoio político de cima para baixo. Plataformas localizadas em árabe, como o Stream Shreek, atendem às preferências culturais em estilo de comentário e recursos de comunidade, acelerando a penetração de mercado.

A América do Norte permanece uma potência de receita devido ao alto ARPU e aos ecossistemas de criadores estabelecidos, mas o crescimento está se moderando à medida que os principais segmentos demográficos se aproximam da saturação. A aplicação regulatória está se intensificando: a Comissão Federal de Comércio aplicou uma multa de USD 20 milhões à HoYoverse por infrações à COPPA, destacando os crescentes custos de conformidade. A Europa oferece estabilidade regulatória sob o RGPD, mas impõe regras estritas de tratamento de dados que elevam as barreiras para os participantes menores. A América do Sul mostra potencial à medida que a infraestrutura de banda larga melhora, com o Brasil liderando a adoção; no entanto, a volatilidade macroeconômica e as oscilações cambiais acrescentam prêmios de risco para os investidores.

Cenário Competitivo

Principais Empresas no Mercado de Game Streaming

O setor de game streaming exibe fragmentação moderada, sem nenhuma entidade ultrapassando um terço do total de horas assistidas. A Twitch permanece a maior plataforma, mas experimentou um declínio de 6,9% na audiência do primeiro trimestre de 2025, enquanto o Kick, desafiante, expandiu 112%. A diferenciação tecnológica centra-se cada vez mais na descoberta de conteúdo assistida por IA, na tradução automática e nos painéis de receita para criadores. As alianças estratégicas, como o GameLift Streams da Amazon voltado para desenvolvedores, visam fidelizar os participantes do ecossistema por meio de dependências da cadeia de ferramentas.

A integração vertical está ganhando impulso: os fabricantes de hardware incorporam serviços de nuvem para capturar receita de assinatura posterior, e os estúdios de conteúdo adquirem fornecedores de middleware para agilizar a distribuição direta ao consumidor. O M&A global de jogos atingiu USD 23,2 bilhões em 665 negócios em 2024, evidenciando consolidação sustentada. Os regimes regulatórios enfatizam a transparência na publicidade e nas mecânicas de loot box, favorecendo os incumbentes com infraestrutura robusta de conformidade. Plataformas especializadas voltadas para idiomas, gêneros ou geografias mal atendidos capturam microcomunidades leais que resistem a apelos genéricos de mercado de massa.

Líderes do Setor de Game Streaming

Meta Platforms, Inc.

Amazon.com, Inc.

Sony Group Corporation

NVIDIA Corporation

Microsoft Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Amazon apresentou o GameLift Streams, permitindo que os desenvolvedores transmitam diretamente para qualquer dispositivo WebRTC, reduzindo a sobrecarga de infraestrutura.

- Março de 2025: A GameSquare fez parceria com a eFuse para integrar análises avançadas de audiência para criadores multiplataforma.

- Janeiro de 2025: O Stream Shreek lançou serviços em toda a região MENA, priorizando conteúdo em língua árabe e cobertura regional de esports.

- Dezembro de 2024: O Xbox e a LG integraram o Xbox Cloud Gaming nas smart TVs com webOS 24+, eliminando a necessidade de consoles externos.

Escopo do Relatório Global do Mercado de Game Streaming

O mercado de game streaming é definido pela receita de soluções de game streaming, como as baseadas na web e em aplicativos, em todo o mundo.

O mercado de game streaming é segmentado por modelo de receita (modelo de publicidade in-game, modelo de assinatura e outros modelos de receita), soluções (baseadas na web [Twitch, YouTube, Facebook e Dailymotion] e baseadas em aplicativos [Xbox Streaming, Remotr, Steam Link e Rainway Inc]) e geografia (América do Norte (Estados Unidos e Canadá), Europa (Alemanha, Reino Unido e Restante da Europa), Ásia-Pacífico (China, Japão, Índia, Coreia do Sul e Restante da Ásia-Pacífico), América Latina e Oriente Médio e África). O tamanho e as previsões do mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Dispositivos Móveis |

| PCs, Laptops e TVs |

| Consoles de Jogos |

| Dispositivos Portáteis / Exclusivos para Nuvem |

| Shooter e Battle Royale |

| Aventura e RPG |

| Estratégia |

| Simulação |

| Quebra-Cabeça e Casual |

| Esportes e Corridas |

| Sandbox / Criativo |

| Publicidade In-Game |

| Assinatura |

| Doações e Presentes Virtuais |

| Pagamento por Visualização / Passes de Eventos |

| Mercadorias e Vendas por Afiliados |

| Plataformas Baseadas na Web |

| Aplicativos Móveis |

| Streaming Integrado ao Console |

| Aplicativos para Smart TV / OTT |

| Serviços de Jogos em Nuvem Pura |

| América do Norte | Estados Unidos |

| Canadá | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Hardware | Dispositivos Móveis | |

| PCs, Laptops e TVs | ||

| Consoles de Jogos | ||

| Dispositivos Portáteis / Exclusivos para Nuvem | ||

| Por Gênero de Conteúdo | Shooter e Battle Royale | |

| Aventura e RPG | ||

| Estratégia | ||

| Simulação | ||

| Quebra-Cabeça e Casual | ||

| Esportes e Corridas | ||

| Sandbox / Criativo | ||

| Por Modelo de Receita | Publicidade In-Game | |

| Assinatura | ||

| Doações e Presentes Virtuais | ||

| Pagamento por Visualização / Passes de Eventos | ||

| Mercadorias e Vendas por Afiliados | ||

| Por Tipo de Plataforma de Streaming | Plataformas Baseadas na Web | |

| Aplicativos Móveis | ||

| Streaming Integrado ao Console | ||

| Aplicativos para Smart TV / OTT | ||

| Serviços de Jogos em Nuvem Pura | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de game streaming em 2025?

O tamanho do mercado de game streaming atingiu USD 8,40 bilhões em 2025.

Qual é a CAGR projetada para o game streaming de 2025 a 2030?

O mercado está previsto para expandir a uma CAGR de 10,52% ao longo do período.

Qual segmento de hardware está crescendo mais rapidamente?

Os dispositivos portáteis e exclusivos para nuvem estão progredindo a uma CAGR de 29% até 2030.

Qual modelo de receita domina atualmente?

A publicidade in-game deteve 47% da receita de 2024, liderando todos os modelos.

Qual região registrará o maior crescimento até 2030?

O Oriente Médio e a África estão previstos para registrar a CAGR regional mais rápida, de 15%.

O que está impulsionando o crescimento das plataformas de game streaming em nuvem pura?

A redução da latência de rede, os kits de desenvolvimento como o GameLift Streams e o acesso independente de dispositivo sustentam uma CAGR de 27% para os serviços de nuvem pura.

Página atualizada pela última vez em: