Tamanho e Participação do Mercado de Móveis de Escritório do Canadá

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 3.68 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.05% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Móveis de Escritório do Canadá por Mordor Intelligence

O tamanho do mercado de móveis de escritório do Canadá deve crescer de USD 3,68 bilhões em 2025 para USD 3,83 bilhões em 2026 e está previsto para atingir USD 4,67 bilhões até 2031, a um CAGR de 4,05% no período 2026-2031. O crescimento emerge de três forças interligadas: a consolidação do trabalho híbrido, o endurecimento das normas governamentais de contratação verde e uma ampla mudança de design dos cubículos fixos para zonas multiuso. As corporações estão canalizando capital para reformas que adicionam bancadas de hot-desking, conjuntos de lounge e salas de conferência ricas em tecnologia, mesmo com as políticas permanentemente remotas comprimindo as pegadas no centro de Toronto e Vancouver. Os fabricantes domésticos dependem de redes de revendedores próprias para contornar as margens do varejo, enquanto fundos de private equity buscam operações de consolidação que prometem economias de escala. No entanto, o aumento dos preços de madeiras nobres e aço, aliado aos mandatos de Responsabilidade Estendida do Produtor (REP), pressiona as margens e acelera a experimentação com polímeros reciclados em todo o mercado de móveis de escritório do Canadá.

Principais Conclusões do Relatório

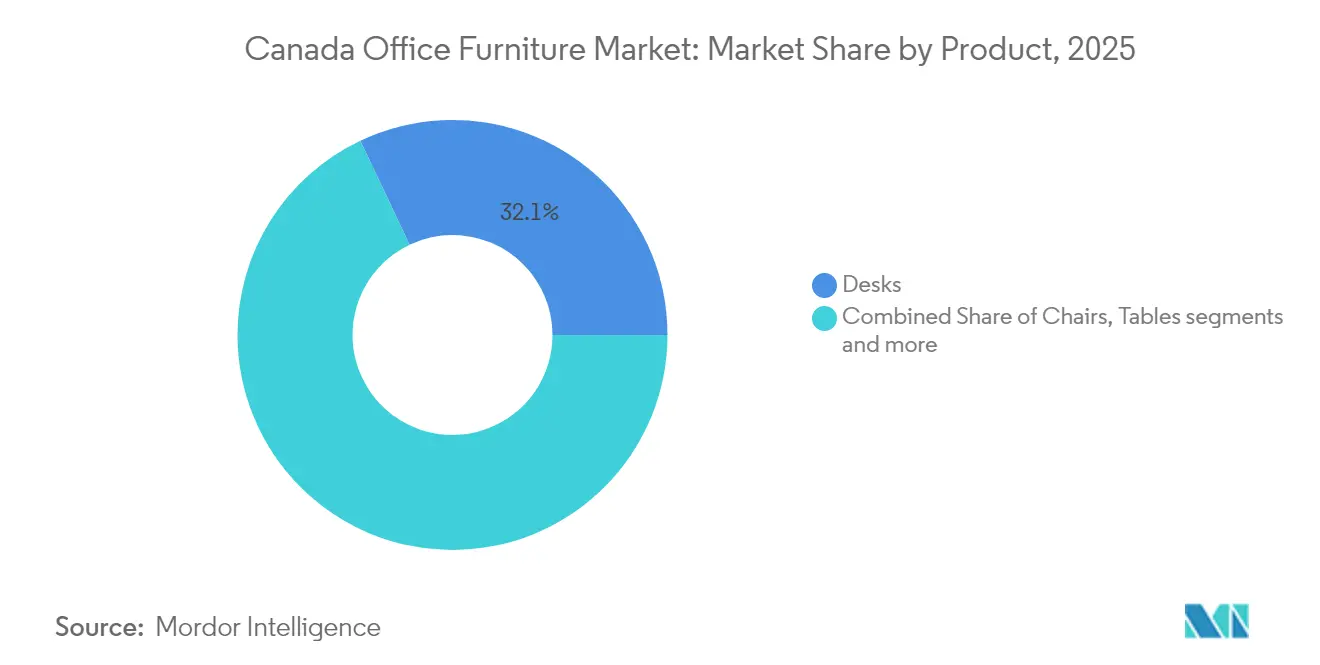

- Por produto, as mesas lideraram com 32,05% da participação no mercado de móveis de escritório do Canadá em 2025, enquanto sofás e assentos estofados avançam a um CAGR de 4,21% até 2031.

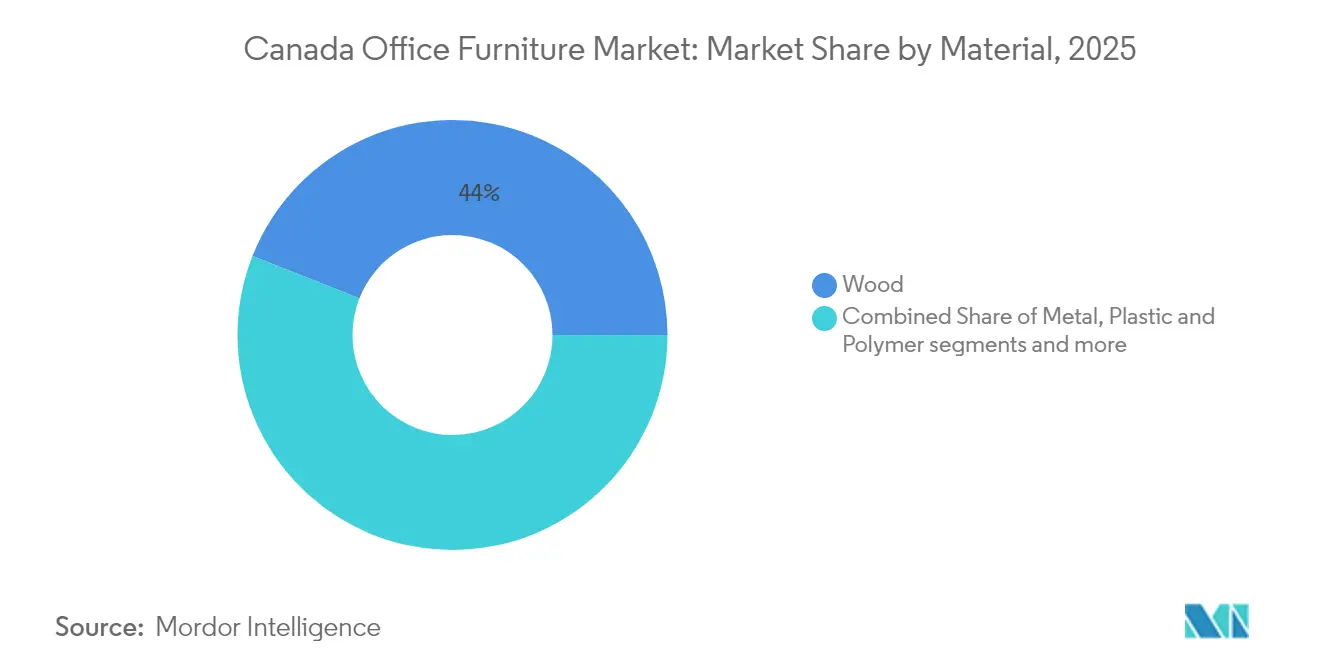

- Por material, a madeira representou 44,02% do tamanho do mercado de móveis de escritório do Canadá em 2025; as soluções em plástico e polímero devem registrar um CAGR de 3,88% até 2031.

- Por faixa de preço, o segmento intermediário capturou 50,55% da participação de mercado em 2025, enquanto os móveis premium estão programados para se expandir a um CAGR de 4,9% até 2031.

- Por usuário final, os escritórios corporativos detinham 50,40% do tamanho do mercado de móveis de escritório do Canadá em 2025; as instituições de ensino apresentam o CAGR mais rápido de 4,45% até 2031.

- Por geografia, Ontário manteve 36,62% da participação no mercado de móveis de escritório do Canadá em 2025; Alberta deve registrar um CAGR de 5,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Móveis de Escritório do Canadá

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Designs de local de trabalho com foco ergonômico | +0.8% | Polos de Ontário e Colúmbia Britânica | Médio prazo (2-4 anos) |

| Mandatos de contratação verde | +0.6% | Nacional, liderado pelo setor público | Longo prazo (≥ 4 anos) |

| Reformas corporativas para zonas de colaboração | +0.7% | Principais centros urbanos | Curto prazo (≤ 2 anos) |

| Aumento da demanda de PMEs por crédito fiscal | +0.4% | Alberta e Saskatchewan | Médio prazo (2-4 anos) |

| Cabines acústicas modulares em escritórios de planta aberta | +0.5% | Corredores de tecnologia e finanças | Curto prazo (≤ 2 anos) |

| Hubs de serviços digitais em comunidades do norte | +0.2% | Yukon e Territórios do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Designs de local de trabalho com foco ergonômico impulsionados por políticas de trabalho híbrido

A adoção corporativa de horários híbridos transformou a ergonomia de uma questão secundária em uma alavanca estratégica de retenção. O Serviço Público e Aquisições do Canadá agora incorpora padrões ergonômicos detalhados para assentos rotativos em cada licitação federal, e esses critérios se espalharam para os documentos de licitação do setor privado[1]Serviço Público e Aquisições do Canadá, "Arranjo de Fornecimento: Assentos de Escritório", tpsgc-pwgsc.gc.ca. Mesas com altura regulável, cadeiras com inclinação sincronizada e apoios para os pés flexíveis dominam as especificações técnicas, pois as equipes de instalações respondem a evidências de que o desconforto alimenta a rotatividade. Os dados da pesquisa Gensler mostram que mais da metade dos funcionários canadenses ainda visita os escritórios semanalmente, mas apenas em tempo parcial, de modo que cada estação de trabalho deve flexionar entre foco e colaboração. Estudos pós-reforma revelam aumentos mensuráveis na satisfação da equipe quando recursos de assento regulável em altura e suporte lombar são padrão, reforçando a atração de médio prazo do impulsionador no mercado de móveis de escritório do Canadá.

Mandatos de contratação verde favorecendo móveis certificados FSC e de economia circular

Os compradores governamentais institucionalizaram listas de verificação de sustentabilidade que exigem madeira FSC, laminados com baixo teor de COV e garantias de devolução pelo fornecedor. O Serviço de Procuradoria Pública alcançou 100% de conformidade com o treinamento em contratação verde, garantindo que cada licitação de móveis contenha cláusulas ambientais[2]Serviço de Procuradoria Pública do Canadá, "Treinamento em Contratação Verde", ppsc-sppc.gc.ca. As leis provinciais de Responsabilidade Estendida do Produtor (REP), como a meta de recuperação de 75% da Colúmbia Britânica, transferem os custos de fim de vida para os fabricantes e incentivam designs que possam ser desmontados e reciclados. Fornecedores como a Envirotech monetizam essa mudança reformando mesas excedentes e revendendo-as a clientes orientados para o valor, desviando milhões de quilogramas de resíduos. Combinadas, essas regras tornam a circularidade uma necessidade competitiva no mercado de móveis de escritório do Canadá, e não um complemento de marketing.

Reformas corporativas para atualizar zonas de colaboração e hot-desking

Os líderes imobiliários estão realocando capital da expansão em metros quadrados para melhorias de experiência que justificam espaços menores. A pesquisa da JLL constatou que mais de três quartos dos ocupantes estão investindo em móveis integrados com tecnologia, enquanto quatro em cada dez estão reformando salas de conferência. As cabines SnapCab ilustram a filosofia de reforma: na CAA North & Eastern Ontario, as salas pré-fabricadas chegaram acabadas, foram instaladas no local durante a noite e proporcionaram privacidade acústica sem a bagunça de drywall. As regras de Dedução do Custo de Capital (DCC) tornam o retorno mais atrativo porque as mesas tradicionais se enquadram na Classe 8 com depreciação de 20%, enquanto os elementos de alta tecnologia se enquadram na Classe 50 a 55%[3]T2inc, "Noções Básicas de Dedução do Custo de Capital", t2inc.ca. O resultado é uma corrida em direção a bancadas reconfiguráveis, mesas móveis e armazenamento modular que acompanham as variações ágeis de quadro de pessoal no mercado de móveis de escritório do Canadá.

Adoção rápida de cabines acústicas modulares e cabines telefônicas em escritórios de planta aberta

A pandemia evidenciou as lacunas de ruído e privacidade nos layouts de planta aberta, antes dominados por sistemas de bancada. As modernas cabines da Kubebooth oferecem isolamento de 36 dB, ventilação hospitalar e espaço livre ADA, atendendo aos requisitos de conformidade para agências federais e universidades. A Elder Eagle, empresa pertencente a povos indígenas, comercializa cabines semelhantes sob programas de contratação para diversidade. Além de abafar o som, os novos modelos incorporam portas USB-C, iluminação PoE e sensores de IoT que alimentam análises de uso do espaço de trabalho. A entrega rápida, a instalação mínima e os preços compatíveis com locação tornam as cabines uma solução transitória atraente à medida que as empresas reavaliaram suas estratégias imobiliárias de longo prazo no mercado de móveis de escritório do Canadá.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços de madeiras nobres e aço | -0.9% | Corredores de fabricação de Quebec e Ontário | Curto prazo (≤ 2 anos) |

| Atrasos globais para peças de polímero e atuadores | -0.6% | Plantas dependentes de importação em todo o país | Médio prazo (2-4 anos) |

| Redução das pegadas dos centros urbanos sob o trabalho remoto | -0.7% | Cinco maiores regiões metropolitanas | Médio prazo (2-4 anos) |

| Normas provinciais de REP elevam os custos de conformidade | -0.3% | Todas as províncias, implementação escalonada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A volatilidade dos preços de insumos de madeiras nobres e aço está comprimindo as margens dos fabricantes

Em abril de 2025, os preços da madeira serrada SPF Oriental aumentaram para CAD 655 por 1.000 pés tábua, superando a média de 52 semanas de CAD 620[4]Recursos Naturais do Canadá, "Preços de Madeira Serrada e Painéis", ressources-naturelles.canada.ca. Os preços do aço registraram uma alta de quase 25%, conforme destacado pela Avison Young, enquanto os custos de contêineres dobraram, perturbando vários projetos de instalação de escritórios. Os fabricantes de médio porte, sem mecanismos de hedge adequados, estão lutando com uma significativa volatilidade de preços, o que compromete a previsibilidade dos custos. Alguns fabricantes migraram para materiais reciclados para compensar o aumento dos custos; no entanto, essas medidas oferecem apenas alívio parcial. As pressões de custo são particularmente severas para as marcas centradas em madeira no Quebec e os fabricantes de assentos com uso intensivo de aço em Ontário. Isso levou a um estreitamento das margens de lucro em todo o mercado canadense de móveis de escritório, desafiando ainda mais o potencial de crescimento do setor.

Redução das pegadas dos escritórios no centro urbano sob políticas permanentemente remotas

O plano federal de reconverter metade de seu portfólio imobiliário em habitação tem como meta uma economia de USD 3,9 bilhões ao longo de uma década. Os proprietários privados ecoam essa contração: as taxas de vacância em Toronto se aproximam de 20%, enquanto Calgary e Ottawa permanecem elevadas. Vários departamentos carecem de assentos para os retornos mandatados de três dias, evidenciando uma desproporção entre o número de funcionários e a metragem quadrada reduzida. O excedente alimenta um mercado secundário de mesas levemente usadas, esfriando a demanda por novos estoques. Em conjunto, essas forças reduzem as expectativas de crescimento para o mercado de móveis de escritório do Canadá, mesmo com categorias de nicho como cabines e assentos de lounge em ascensão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Mesas Lideram o Mercado

As mesas controlaram 32,05% da participação no mercado de móveis de escritório do Canadá em 2025, destacando seu papel como âncora do dia de trabalho. As variantes com altura regulável atraem interesse porque satisfazem as políticas ergonômicas e suportam os roteiros de hot-desking. Os arranjos de fornecimento federal dedicados listam critérios técnicos, ambientais e de ciclo de vida que os fornecedores devem cumprir, reforçando a demanda de base do segmento. Sofás e assentos estofados, com um CAGR de 4,21%, sinalizam uma virada cultural em direção a zonas de interação informal e conforto residencial. Cabines e divisórias preenchem o vazio de privacidade deixado pelos layouts de planta aberta, enquanto o armazenamento se adapta em armários pessoais que acompanham os padrões de trabalho móvel.

No segundo nível, as cadeiras se beneficiam dos mandatos ergonômicos universais e das opções avançadas de mecanismo que ampliam o conforto do usuário em aplicações de tarefa, visitante e reunião. As mesas de conferência recuperam relevância ao incorporar infraestrutura de energia, dados e vídeo necessária para sessões híbridas. O mercado de móveis de escritório do Canadá, portanto, inclina-se para sistemas flexíveis — mesas, cabines e lounges móveis — que permitem aos empregadores reimaginar os andares sem renovação estrutural.

Nota: Participações de todos os segmentos individuais disponíveis mediante compra do relatório

Por Material: A Dominância da Madeira Enfrenta Pressão de Sustentabilidade

Em 2025, a madeira representou 44,02% do mercado de móveis de escritório do Canadá, impulsionada pelo seu apelo estético e pela robustez de uma cadeia de fornecimento doméstica bem estabelecida. O investimento do Groupe Lacasse na automação de painéis laminados destaca a integração das serrarias provinciais na produção de produtos acabados, demonstrando a eficiência da cadeia de fornecimento. No entanto, as flutuações nos preços da madeira serrada e metas mais rígidas de Responsabilidade Estendida do Produtor (REP) estão levando os especificadores a explorar materiais alternativos. Os polímeros reciclados, que registraram um CAGR de 3,88%, estão ganhando força como um substituto viável. As estruturas metálicas também enfrentam pressões de custo, com o aço com revestimento em pó tornando-se um insumo mais caro para bases de assentos e mesas, influenciando ainda mais as tendências de seleção de materiais.

Os designers estão adotando cada vez mais compósitos que incorporam PET reciclado, bio-resinas e alumínio pós-consumo, pois esses materiais se alinham com os requisitos de certificação LEED e mitigam o impacto da volatilidade dos preços de commodities. Nos setores de saúde e educação, as conchas plásticas estão emergindo como opção preferida devido à sua adaptabilidade de cores e facilidade de manutenção. Essa mudança reflete uma tendência mais ampla no mercado, onde a seleção de materiais está se tornando uma decisão estratégica. As partes interessadas devem equilibrar o apelo tradicional da madeira com a estabilidade de custo e os benefícios funcionais oferecidos pelos polímeros. À medida que o mercado de móveis de escritório do Canadá evolui, a interação entre materiais tradicionais e alternativas inovadoras continuará a moldar as decisões de compra e as estratégias de desenvolvimento de produtos.

Nota: Participações de todos os segmentos individuais disponíveis mediante compra do relatório

Por Faixa de Preço: A Dominância do Segmento Intermediário Reflete a Otimização do Valor

Em 2025, os móveis de escritório de faixa intermediária capturaram 50,55% da participação de mercado, impulsionados por empresas que priorizam durabilidade e gestão de custos. As empresas normalmente alocam CAD 500-1.250 para mesas e CAD 750-1.500 para cadeiras de trabalho, focando em recursos ergonômicos sem incorrer em custos de nível de luxo. A adoção da depreciação acelerada sob a Classe 8 da DCC apoia ainda mais esse segmento ao permitir amortizações de ativos mais rápidas, tornando os produtos de faixa intermediária uma escolha financeiramente viável. O forte desempenho desse segmento reflete sua capacidade de atender aos requisitos de especificação enquanto mantém a acessibilidade, posicionando-o como a opção preferida para uma parcela significativa do mercado. A categoria intermediária continua a dominar devido ao seu alinhamento com as prioridades financeiras e operacionais das empresas, particularmente no equilíbrio entre qualidade e restrições orçamentárias.

O segmento premium, crescendo a um CAGR de 4,9%, é definido por recursos como branding executivo, folheados sob encomenda e sensores embutidos para rastreamento de utilização. Os modelos de locação tornaram esses produtos de alto custo acessíveis a empresas de médio porte que priorizam a gestão previsível do fluxo de caixa. Por outro lado, as linhas de móveis econômicos atendem a startups e escritórios domésticos, aproveitando o envio em embalagem plana e os configuradores online para oferecer soluções econômicas. O mercado canadense de móveis de escritório abrange um espectro diversificado de ofertas, mas a demanda permanece concentrada no segmento intermediário. Essa concentração destaca o foco do mercado em produtos que equilibram especificações rigorosas com eficiência financeira, tornando os móveis de faixa intermediária a pedra angular do setor. A segmentação do mercado evidencia as variadas necessidades das empresas, com os produtos de faixa intermediária emergindo como a escolha dominante devido à sua praticidade e proposta de valor.

Por Usuário Final: Escritórios Corporativos Lideram a Diversificação Institucional

Em 2025, os escritórios corporativos representaram 50,40% do mercado de móveis de escritório do Canadá, impulsionados pela concentração de sedes em Toronto e Vancouver. Apesar da redução das pegadas gerais dos escritórios devido aos modelos de trabalho híbrido, os investimentos estão se deslocando para layouts de escritório ricos em comodidades que enfatizam a colaboração, o bem-estar dos funcionários e a identidade da marca. O segmento de saúde está emergindo como um impulsionador-chave da demanda por móveis especializados, com foco em tecidos de controle de infecção e assentos bariátricos. O portfólio hospitalar em expansão do Global Furniture Group destaca o potencial de crescimento nesse segmento. As instituições de ensino devem registrar o CAGR mais alto de 4,45%, apoiadas por programas de renovação de campus e o aumento das matrículas de alunos. Fornecedores como CDI Spaces estão capitalizando essa tendência ao fornecer mesas móveis, cadeiras empilháveis e cabines de estudo habilitadas para energia para novas instalações de STEM.

Os escritórios governamentais estão navegando pelo desafio duplo de otimização de espaço e conformidade com os mandatos de reforma, resultando em processos de aquisição seletivos com especificações detalhadas. O setor de hospitalidade, os back-offices do varejo e as firmas de serviços profissionais também estão contribuindo para a demanda por móveis de escritório, criando um cenário de mercado diversificado. Embora as tendências de trabalho híbrido estejam remodelando os requisitos dos escritórios corporativos, o foco no bem-estar e na colaboração deve sustentar os investimentos em soluções de móveis inovadoras. Além disso, espera-se que os setores de saúde e educação permaneçam como principais impulsionadores do crescimento, apoiados por necessidades de infraestrutura em evolução e tendências demográficas. A dinâmica do mercado reflete uma mudança em direção à funcionalidade e adaptabilidade, com os fornecedores alinhando suas ofertas para atender aos requisitos específicos de cada setor. Essa diversificação da demanda sublinha a importância de estratégias direcionadas para capturar oportunidades de crescimento em vários segmentos de usuários finais no mercado de móveis de escritório do Canadá.

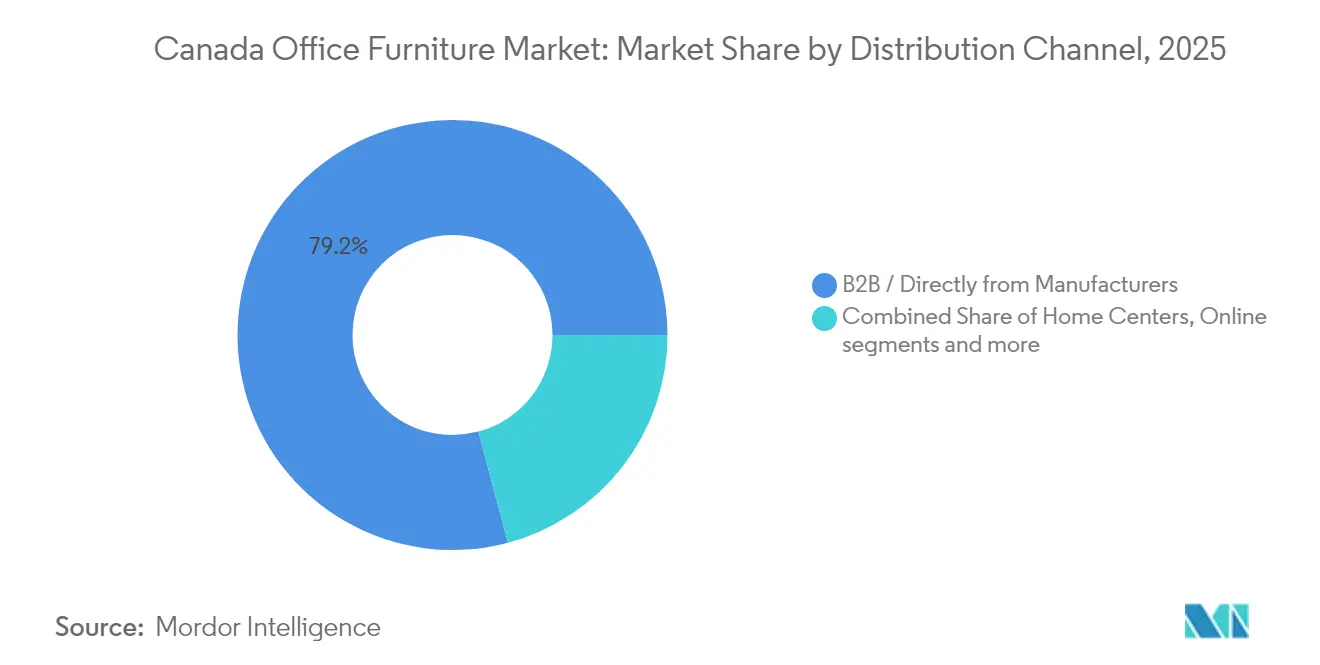

Por Canal de Distribuição: As Vendas Diretas B2B Dominam o Acesso ao Mercado

Em 2025, os canais diretos B2B representaram 79,15% da participação de mercado, impulsionados pela demanda por responsabilidade de fonte única no gerenciamento de projetos complexos. Esses canais simplificam os processos ao integrar design, logística e serviços de pós-venda sob um único guarda-chuva. A extensa rede de revendedores da Teknion em todo o Canadá exemplifica como os fabricantes aproveitam os canais diretos para manter os preços de fábrica enquanto garantem serviços de instalação localizados. O engajamento antecipado por meio de canais diretos permite que os fabricantes influenciem as decisões de planejamento de espaço, garantindo ecossistemas de produtos antes que os empreiteiros gerais entrem no processo de licitação para projetos de interiores. Essa abordagem não apenas aumenta a eficiência operacional, mas também fortalece os relacionamentos de longo prazo com os clientes, posicionando os canais diretos B2B como um motor crítico de receita.

Por outro lado, o segmento B2C atende a pequenas empresas e usuários de escritório doméstico, com players como a Source Office Furniture oferecendo retiradas em showroom e serviços de entrega na última milha. Embora as vendas online tenham disparado durante a pandemia, o segmento agora enfrenta desafios como altos custos de envio para itens volumosos como mesas. Os varejistas especializados continuam a se diferenciar ao proporcionar experiências táteis, que continuam sendo uma vantagem fundamental sobre as plataformas de comércio eletrônico puro. O mercado canadense de móveis de escritório opera em um modelo de canal híbrido, onde a coexistência de canais B2B e B2C atende às diversas necessidades dos clientes. No entanto, as relações diretas B2B continuam sendo a força dominante, ditando o ritmo do crescimento do mercado e da geração de receita.

Nota: Participações de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

Ontário ancora o mercado de móveis de escritório do Canadá por meio de seu denso corredor corporativo que se estende do Distrito Financeiro de Toronto aos precin tos federais de Ottawa. Os volumes de aquisições provinciais se combinam com as frotas de fabricação residentes — como as plantas de cadeiras do Global Furniture Group — para criar um ciclo de feedback de oferta e demanda local. No entanto, a elevada vacância nas torres Classe A de Toronto obriga os proprietários a reimaginar as suítes como espaços flexíveis de plug-and-play, injetando novos pedidos de lounges modulares e bancadas com altura regulável que ajudam os proprietários a atrair inquilinos híbridos.

Quebec combina uma forte herança manufatureira com um posicionamento voltado para o design. Marcas como Artopex e Groupe Lacasse aproveitam a proximidade com os mercados do nordeste dos EUA, curtos corredores de transporte e um pool de marceneiros qualificados. Os subsídios governamentais que apoiam a automação de equipamentos fortalecem a competitividade, enquanto as aceleradoras de tecnologia de Montreal geram demanda incremental por móveis de breakout ágeis. A província também se beneficia de rígidos códigos provinciais de construção verde que se alinham com sua rede elétrica de baixo carbono, levando os compradores em direção a madeiras nobres FSC de origem local e painéis laminados.

O crescimento ocidental se concentra em Alberta, onde a recuperação do setor de energia sustenta o CAGR mais rápido do mercado de móveis de escritório do Canadá. A transição de Calgary de puras sedes de petróleo para inquilinos diversificados de tecnologia e logística estimula reformas no núcleo dos escritórios que favorecem cabines acústicas e sofás colaborativos. A Colúmbia Britânica adiciona velocidade das startups de tecnologia e arranjos de fornecimento corporativo em toda a província com grandes fabricantes conhecidos, garantindo transparência de preços para os compradores públicos e atraindo marcas nacionais para os armazéns de Vancouver. Nas províncias do Atlântico e nos Territórios do Norte, a densidade populacional limita o volume, mas os lançamentos de hubs digitais federais e a expansão de centros de atendimento fornecem fluxos de pedidos estáveis, embora menores.

Cenário Competitivo

O mercado de móveis de escritório do Canadá apresenta fragmentação moderada, moldada por uma mistura de fabricantes tradicionais, marcas premium importadas e especialistas ágeis. Os pilares domésticos como Teknion, Global Furniture Group, Artopex e Groupe Lacasse equilibram a produção em escala com estúdios de design localizados, permitindo uma rápida execução em acabamentos personalizados. Os ícones internacionais — Steelcase, Herman Miller, Haworth e Knoll — competem principalmente nas licitações corporativas e governamentais orientadas por especificações, onde as certificações de produtos globais importam.

A diferenciação estratégica gira cada vez mais em torno do escopo do serviço, e não apenas da amplitude do catálogo. Os fornecedores de linha completa oferecem consultoria de espaço de trabalho, visualização em 3D e análises pós-ocupação, transformando as vendas de móveis em plataformas de relacionamento de vários anos. As propostas de economia circular — do programa de reforma da Humanscale às linhas de remanufatura da Envirotech — ajudam os licitantes a pontuar alto nos critérios de avaliação ESG incorporados nas licitações públicas.

O interesse de private equity sinaliza uma onda iminente de consolidação destinada a costurar redes regionais de revendedores em pegadas nacionais. O investimento da Mycroft Holdings na Heartwood Manufacturing exemplifica a tese: combinar conjuntos de produtos complementares, otimizar o frete e aprofundar a penetração no Canadá Ocidental. Disruptores de nicho como a Kubebooth exploram segmentos menos atendidos, como privacidade acústica, mostrando que a inovação ainda encontra espaço mesmo com o campo competitivo se consolidando.

Líderes do Setor de Móveis de Escritório do Canadá

Global Furniture Group

Teknion

Steelcase Inc.

Haworth Inc.

Herman Miller Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Mycroft Holdings concluiu um investimento estratégico na Heartwood Manufacturing e na Heartwood Distributors. O acordo fornece capital e expertise gerencial com o objetivo de escalar a capacidade de produção no Canadá Ocidental, integrando redes de revendedores em uma plataforma unificada.

- Abril de 2025: A Humanscale apresentou sua coleção Humanscale Living no Salone del Mobile 2025. O lançamento marca uma expansão deliberada para além das estações de trabalho corporativas para os segmentos residencial e de hospitalidade, refletindo as linhas cada vez mais tênues entre os casos de uso doméstico e de escritório.

- Fevereiro de 2025: O Groupe Lacasse renovou seu site sob a iniciativa "2.0". A atualização digital acompanha investimentos anteriores em automação fabril, reforçando a mensagem da marca de artesanato moderno e acesso simplificado ao cliente.

- Janeiro de 2025: A Artopex abriu um showroom de dois andares na antiga sede do Royal Bank no Vieux-Montréal. O espaço utiliza imagens panorâmicas da paisagem de Quebec para contextualizar composições de móveis e promover talentos de design local.

Escopo do Relatório do Mercado de Móveis de Escritório do Canadá

Uma análise completa de fundo do mercado de móveis de escritório do Canadá, que inclui uma avaliação das contas nacionais, da economia e das tendências emergentes do mercado por segmentos, mudanças significativas na dinâmica do mercado e uma visão geral do mercado, é coberta no relatório.

| Cadeiras | Cadeiras de Funcionários |

| Cadeiras de Reunião | |

| Cadeiras para Visitantes | |

| Mesas | Mesas de Conferência |

| Mesas de Trabalho | |

| Outras Mesas | |

| Unidades de Armazenamento | Arquivos |

| Estantes e Prateleiras | |

| Sofás / Assentos Estofados | |

| Cabines e Divisórias de Escritório | |

| Outros Móveis de Escritório (Banquetas, Recepção, Acessórios) |

| Madeira |

| Metal |

| Plástico e Polímero |

| Outros Materiais |

| Econômico |

| Intermediário |

| Premium |

| Escritórios Corporativos |

| Escritórios de Saúde |

| Instituições de Ensino |

| Escritórios Governamentais e Públicos |

| Back-offices de Hospitalidade e Varejo |

| Outros |

| B2C / Varejo | Centros de Casa |

| Lojas Especializadas em Móveis | |

| Online | |

| Outros Canais | |

| B2B / Direto dos Fabricantes |

| Ontário |

| Quebec |

| Colúmbia Britânica |

| Alberta |

| Saskatchewan e Manitoba |

| Canadá Atlântico |

| Territórios do Norte |

| Por Produto | Cadeiras | Cadeiras de Funcionários |

| Cadeiras de Reunião | ||

| Cadeiras para Visitantes | ||

| Mesas | Mesas de Conferência | |

| Mesas de Trabalho | ||

| Outras Mesas | ||

| Unidades de Armazenamento | Arquivos | |

| Estantes e Prateleiras | ||

| Sofás / Assentos Estofados | ||

| Cabines e Divisórias de Escritório | ||

| Outros Móveis de Escritório (Banquetas, Recepção, Acessórios) | ||

| Por Material | Madeira | |

| Metal | ||

| Plástico e Polímero | ||

| Outros Materiais | ||

| Por Faixa de Preço | Econômico | |

| Intermediário | ||

| Premium | ||

| Por Usuário Final | Escritórios Corporativos | |

| Escritórios de Saúde | ||

| Instituições de Ensino | ||

| Escritórios Governamentais e Públicos | ||

| Back-offices de Hospitalidade e Varejo | ||

| Outros | ||

| Por Canal de Distribuição | B2C / Varejo | Centros de Casa |

| Lojas Especializadas em Móveis | ||

| Online | ||

| Outros Canais | ||

| B2B / Direto dos Fabricantes | ||

| Por Geografia | Ontário | |

| Quebec | ||

| Colúmbia Britânica | ||

| Alberta | ||

| Saskatchewan e Manitoba | ||

| Canadá Atlântico | ||

| Territórios do Norte | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de móveis de escritório do Canadá até 2031?

As previsões situam o valor em USD 4,67 bilhões.

Qual segmento de produto está crescendo mais rapidamente?

Sofás e assentos estofados estão projetados em um CAGR de 4,21% devido à demanda por zonas de conforto no estilo residencial.

Quais fatores estão impulsionando a demanda por sustentabilidade?

As normas federais e provinciais de contratação verde, além dos mandatos de REP, levam os compradores em direção a móveis certificados FSC e de economia circular.

Por que as cabines acústicas estão ganhando força?

Os escritórios de planta aberta precisam de salas silenciosas para videoconferências, e as cabines modulares oferecem instalação rápida sem paredes permanentes.

Qual província apresenta as perspectivas de crescimento mais fortes?

Alberta lidera com base na recuperação do setor de energia e nos gastos com infraestrutura.

Como os fabricantes estão enfrentando a volatilidade das matérias-primas?

Muitos migram para polímeros reciclados, celebram contratos de fornecimento flexíveis e redesenham produtos para reduzir o teor de aço e madeiras nobres.

Página atualizada pela última vez em: