Tamanho e Participação do Mercado de Fluoroscopia

Visão Geral do Mercado

| Período de Estudo | 2023 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.7 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.49% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fluoroscopia por Mordor Intelligence

O tamanho do mercado de fluoroscopia deve crescer de USD 9,28 bilhões em 2025 para USD 9,70 bilhões em 2026 e está previsto para atingir USD 12,07 bilhões até 2031 a um CAGR de 4,49% no período 2026-2031. A orientação por raios X em tempo real permanece central para a cardiologia intervencionista, cirurgia ortopédica e gestão da dor, enquanto a pressão pela redução de dose está acelerando a adoção de detectores de painel plano com supressão avançada de ruído. Os fornecedores estão enfatizando a qualidade de imagem com exposições mais baixas, maior integração com a TI hospitalar e ferramentas de fluxo de trabalho que reduzem o tempo de configuração em salas de operação híbridas e ambientes ambulatoriais. O hardware continua a ancorar a receita, mas o uso expandido de consumíveis de uso único em ambientes sensíveis a infecções está deslocando a participação de carteira dentro do mercado de fluoroscopia. A interoperabilidade entre PACS, gestão de dose e plataformas de visualização é agora um requisito de compra em departamentos de imagem com múltiplos fornecedores, o que sustenta o crescimento de software e serviços dentro do mercado de fluoroscopia. Os padrões regulatórios e as dinâmicas de reembolso permanecem significativos, moldando os roteiros de produtos e a migração de ambientes de atendimento em 2025.

Principais Conclusões do Relatório

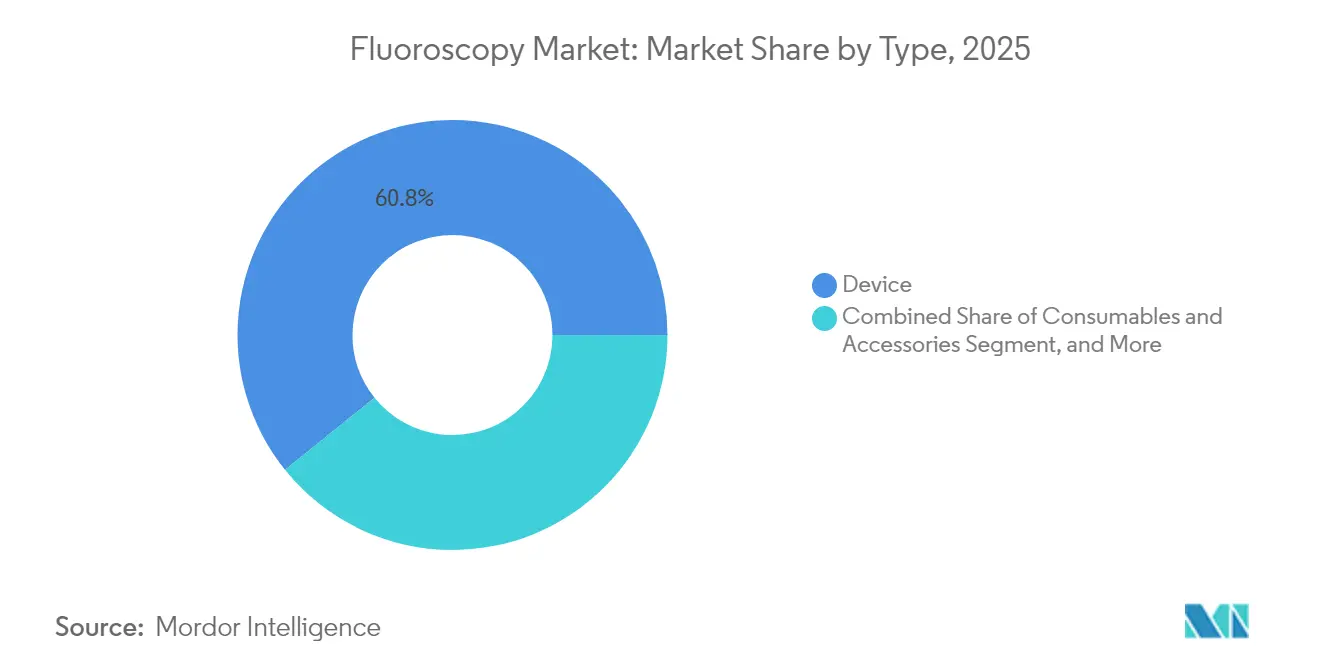

- Por tipo, o hardware de dispositivos detinha uma participação de 60,78% no mercado de fluoroscopia em 2025. Consumíveis e acessórios estão previstos para expandir a um CAGR de 6,43% até 2031.

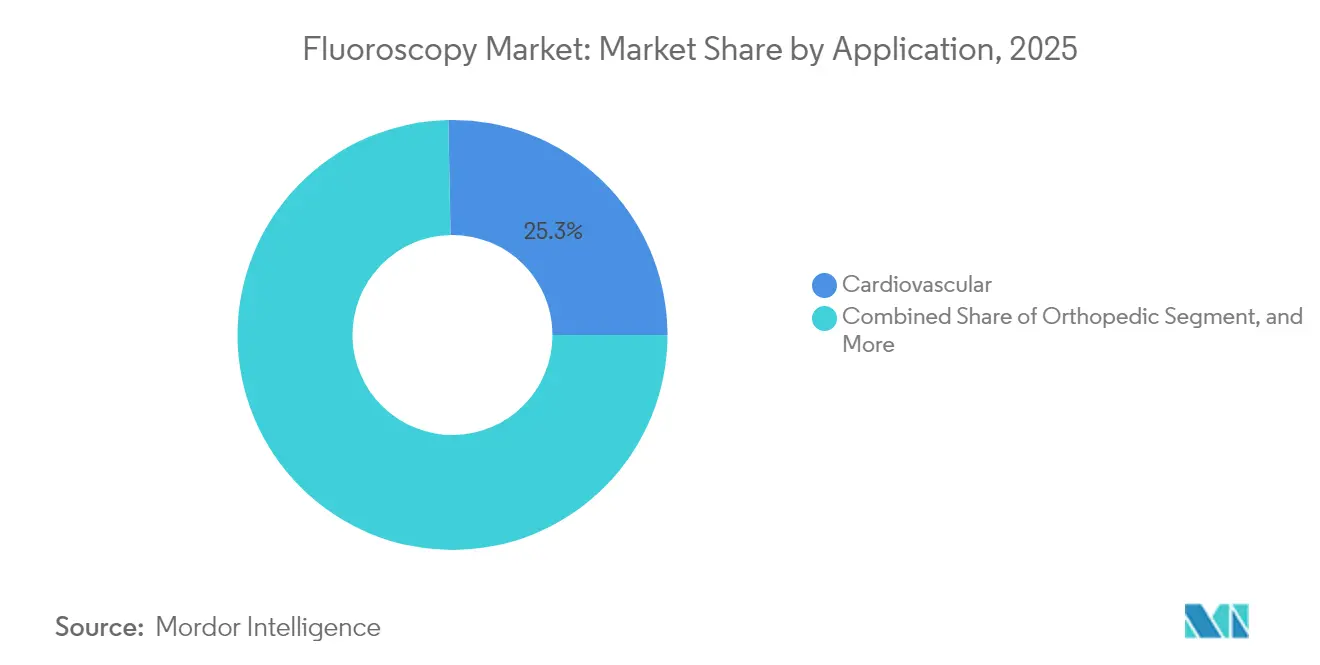

- Por aplicação, as aplicações cardiovasculares representaram uma participação de 25,31% no tamanho do mercado de fluoroscopia em 2025. Gestão da dor e imagem de trauma registram o maior crescimento projetado a um CAGR de 6,75% até 2031.

- Por usuário final, os hospitais retiveram uma participação de receita de 60,02% em 2025. Os centros cirúrgicos ambulatoriais estão projetados para crescer a um CAGR de 7,18% até 2031.

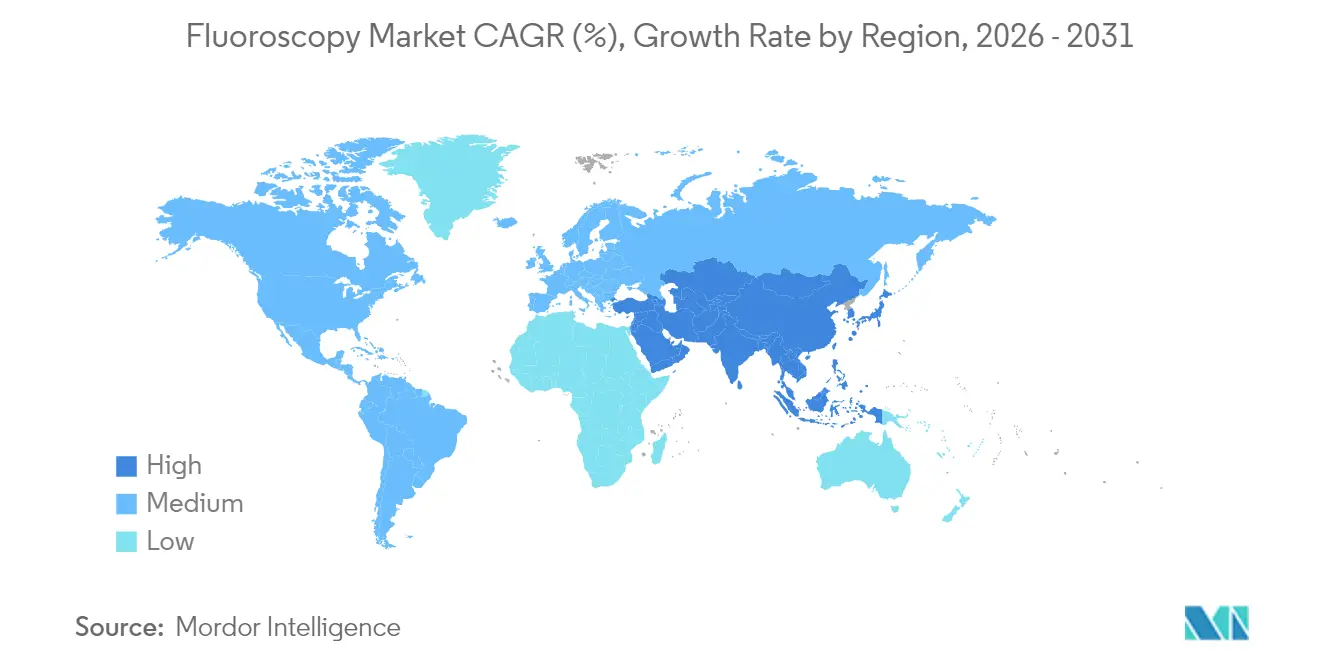

- Por geografia, a América do Norte liderou com uma participação de 43,90% no tamanho do mercado de fluoroscopia em 2025. A Ásia-Pacífico está projetada para crescer a um CAGR de 5,34% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Fluoroscopia

Análise de Impacto dos Impulsionadores*

| Impulsionador | % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência crescente de doenças crônicas | + 1.2% | Global, concentrado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Demanda crescente por cirurgias minimamente invasivas e guiadas por imagem | + 1.4% | Global, com ganhos iniciais na América do Norte, Europa Ocidental, China urbana | Médio prazo (2-4 anos) |

| Avanços na tecnologia de fluoroscopia e métodos de redução de dose | + 0.9% | América do Norte, Europa, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Envelhecimento crescente da população que requer procedimentos | + 1.1% | Global, impacto máximo no Japão, Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Expansão da infraestrutura de saúde em economias emergentes | + 0.8% | Ásia-Pacífico, Oriente Médio e África, América Latina | Médio prazo (2-4 anos) |

| Integração com outras modalidades de imagem e visualização | + 0.6% | América do Norte, Europa Ocidental, mercados avançados da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Doenças Crônicas como Condições Cardiovasculares e Ortopédicas

A doença cardíaca isquêmica e a osteoartrite juntas afetam uma população global muito grande, sustentando demanda constante por intervenções cardiovasculares baseadas em cateter e injeções articulares guiadas por fluoroscopia em hospitais e centros cirúrgicos ambulatoriais[1]Organização Mundial da Saúde, "Doenças Cardiovasculares (DCVs)," OMS, who.int. Os volumes de intervenção coronária percutânea nos Estados Unidos permanecem elevados, e a complexidade dos casos continua a aumentar à medida que os médicos tratam oclusões totais crônicas e lesões de bifurcação que requerem fluoroscopia biplanar e angiografia rotacional em laboratórios avançados. Os procedimentos de trauma ortopédico para pacientes mais idosos, incluindo fixação de fratura de quadril, dependem de imagem intraoperatória com arco cirúrgico para posicionamento de fio-guia e verificações de alinhamento de fratura, o que sustenta alta utilização em centros de trauma de Nível I. A prevalência crescente de diabetes, com mais de 500 milhões de adultos globalmente, acelera as cargas de casos de doença arterial periférica, aumentando a frequência de angioplastia abaixo do joelho sob orientação fluoroscópica. Estruturas regulatórias como a via 510(k) da FDA e a certificação EU MDR estabelecem limites de saída de dose e qualidade de imagem, o que impulsiona os fabricantes em direção a detectores de painel plano de iodeto de césio e processamento de imagem aprimorado no mercado de fluoroscopia.

Demanda Crescente por Cirurgias Minimamente Invasivas e Guiadas por Imagem

Cirurgiões que realizam reparo endovascular de aneurisma, cifoplastia e injeções epidurais transforaminais de esteroides dependem de visualização fluoroscópica em tempo real para navegar dispositivos pela anatomia vascular ou espinhal, o que mantém o mercado de fluoroscopia central para os fluxos de trabalho intervencionistas. Os modelos de reembolso nos Estados Unidos e em partes da Europa incentivam ambientes ambulatoriais quando clinicamente apropriado, o que apoia os centros cirúrgicos ambulatoriais à medida que adquirem arcos cirúrgicos móveis com posicionamento motorizado e controles sem toque que reduzem o tempo de configuração e a rotatividade de salas. A tomografia computadorizada de feixe cônico em arcos cirúrgicos avançados agora permite confirmação intraoperatória de corte transversal para procedimentos de coluna e ortopédicos, o que reduz transferências para suítes de tomografia computadorizada e apoia vias de alta no mesmo dia. Os radiologistas intervencionistas otimizam a dose com fluoroscopia pulsada a taxas de quadros mais baixas, o que mantém o sucesso do procedimento e ajuda a atingir as metas de gestão de dose departamental[2]Colégio Americano de Radiologia, "Segurança Radiológica," ACR, acr.org. As salas de operação híbridas adotam cada vez mais sistemas de fluoroscopia montados no teto que se coordenam com equipamentos de anestesia e ecocardiografia por meio de articulação robótica para gerenciar procedimentos cardíacos estruturais complexos em um espaço compacto.

Avanços na Tecnologia de Fluoroscopia, Incluindo Sistemas Digitais de Painel Plano e Métodos de Redução de Dose

Os detectores de painel plano digitais baseados em silício amorfo e matrizes CMOS substituíram em grande parte os intensificadores de imagem em novas instalações, reduzindo a distorção e melhorando a resolução espacial que suporta imagens vasculares e ortopédicas detalhadas no mercado de fluoroscopia. Os recursos de redução de dose, incluindo filtração de cobre, controle automático de exposição e modulação de kV em tempo real, proporcionam reduções substanciais de dose de entrada em relação aos sistemas legados, alinhando-se com os requisitos da IEC 60601-2-43 que enfatizam a segurança para equipamentos de raios X intervencionistas. Os fornecedores estão incorporando redução de ruído baseada em IA para manter a clareza da imagem em baixa dose, o que mantém o tempo de fluoroscopia curto enquanto preserva a definição de bordas vasculares em procedimentos cotidianos. Os modos de visualização espectral ou específicos de material estão emergindo em plataformas fixas premium, permitindo que os clínicos aprimorem seletivamente o sinal do agente de contraste em casos complexos que se beneficiam de melhor diferenciação de dispositivos e anatomia. Os controles de voz e os pedais sem fio reduzem os pontos de contato e simplificam o fluxo de trabalho estéril, o que se alinha com as prioridades de prevenção de infecções em salas de operação.

Envelhecimento Crescente da População que Requer Procedimentos Diagnósticos e Intervencionistas

Adultos com 65 anos ou mais representam uma parcela desproporcional dos procedimentos guiados por fluoroscopia devido à elevada incidência de fibrilação atrial, estenose espinhal e doença vascular periférica, o que aumenta a demanda de longo prazo em todos os ambientes de atendimento. O Japão antecipa que cidadãos com mais de 75 anos constituirão cerca de 20% da população até 2030, o que sustenta a utilização contínua de vertebroplastia e outras intervenções ortopédicas minimamente invasivas sob fluoroscopia[3]Instituto Nacional de Pesquisa de População e Seguridade Social, "Projeções Populacionais para o Japão," IPSS, ipss.go.jp. O reparo de fratura de quadril permanece uma indicação padrão para o uso intraoperatório de arco cirúrgico para confirmar alinhamento e comprimento durante a fixação intramedular, sustentando volumes estáveis de procedimentos em hospitais de trauma. A codificação do Medicare apoia procedimentos de dor guiados por fluoroscopia realizados em ambientes ambulatoriais, o que sustenta a adoção de arcos cirúrgicos móveis em centros cirúrgicos ambulatoriais para bloqueios de nervos espinhais e injeções na articulação sacroilíaca. O risco de doença coronariana aumenta acentuadamente com a idade, mantendo os volumes de angiografia diagnóstica e stenting intervencionista estáveis em populações mais idosas, à medida que os laboratórios preferem sistemas biplanares para limitar o contraste em pacientes com função renal comprometida.

Análise de Impacto das Restrições*

| Restrição | % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com exposição à radiação e segurança | -0.8% | Global; aplicação mais rigorosa em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Alto custo de capital e ciclo de vida | -0.6% | Global; agudo em regiões emergentes | Médio prazo (2–4 anos) |

| Escassez de tecnólogos treinados em fluoroscopia | -0.5% | Regiões em desenvolvimento | Médio prazo (2–4 anos) |

| Substituição de modalidade por ultrassom e tomografia computadorizada intraoperatória | -0.3% | Global | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Equipamentos de Fluoroscopia e Manutenção

Os sistemas fixos premium com recursos avançados como tomografia computadorizada de feixe cônico, detectores de painel plano e posicionamento robótico apresentam preços de tabela elevados que excedem os orçamentos de capital em muitos hospitais públicos em regiões com recursos limitados, o que complica os ciclos de licitação e retarda as substituições no mercado de fluoroscopia. Os contratos de manutenção que incluem calibração de detector, cobertura de tubo de raios X e atualizações de software adicionam custos recorrentes que algumas instalações adiam, o que contribui para tempo de inatividade não planejado e atrasos nos cronogramas intervencionistas. Os arcos cirúrgicos móveis variam amplamente em capacidade e preço, o que afeta a adoção entre os centros cirúrgicos ambulatoriais que operam com margens estreitas e devem priorizar o retorno rápido sobre o investimento. Os sistemas recondicionados reduzem os custos de aquisição, mas garantias limitadas e menos recursos de otimização de dose podem complicar a conformidade com os padrões de segurança atualizados que muitos reguladores e acreditadores hospitalares agora referenciam. Os modelos de arrendamento e pagamento por uso melhoram o acesso, mas dependem de energia confiável, conectividade PACS e equipes de serviço treinadas, que permanecem desiguais em regiões rurais e podem reduzir a utilização do mercado de fluoroscopia em economias emergentes.

Riscos de Exposição à Radiação para Pacientes e Clínicos

Cardiologistas e radiologistas intervencionistas acumulam dose ocupacional mensurável ao longo de grandes volumes de casos, com a exposição da tireoide e do cristalino monitorada de perto em relação aos limites recomendados pela Comissão Internacional de Proteção Radiológica, o que impulsiona a adoção de barreiras protetoras e blindagem pessoal. As lesões cutâneas em pacientes são um risco reconhecido em intervenções prolongadas ou complexas, o que reforça as práticas de rastreamento de dose e alertas que solicitam ajustes de técnica ao se aproximar dos níveis de referência durante casos prolongados. Os casos pediátricos recebem atenção especial à medida que os departamentos implementam fluoroscopia pulsada de baixa taxa de quadros, colimação de dose e filtração para limitar a exposição enquanto mantêm os objetivos clínicos. As regulamentações dos EUA, como 21 CFR 1020.32, exigem recursos como controle automático de brilho e temporização de exposição para sistemas de raios X diagnósticos, o que reforça práticas de segurança consistentes em laboratórios dos EUA que utilizam fluoroscopia. A Diretiva Europeia de Normas Básicas de Segurança exige justificativa e otimização de cada exame, portanto os hospitais formalizam protocolos, manutenção de registros e auditorias de dose para demonstrar conformidade no mercado de fluoroscopia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Consumíveis Ganhando Participação em Meio ao Controle de Infecções com Uso Único

O hardware de dispositivos detinha uma participação de 60,78% no mercado de fluoroscopia em 2025, liderado por suítes de fluoroscopia fixas e arcos cirúrgicos móveis instalados em radiologia intervencionista, cardiologia e salas de operação. Os sistemas fixos dominam procedimentos complexos onde a imagem biplanar e os grandes detectores de painel plano são preferidos, enquanto os sistemas móveis suportam trauma ortopédico e gestão da dor onde a portabilidade e o menor espaço físico importam no mercado de fluoroscopia. Os mini arcos cirúrgicos com preços bem abaixo das unidades de tamanho completo continuam a ganhar espaço em centros ambulatoriais para imagem de extremidades, apoiando a migração para o ambulatório. Consumíveis e acessórios estão projetados para expandir a 6,43% à medida que as instalações padronizam drapes estéreis de uso único, cortinas de blindagem contra radiação e injetores de contraste para atender aos requisitos de controle de infecções e acreditação. As plataformas de gestão de dose e o software avançado de visualização frequentemente são lançados como assinaturas, o que expande o conjunto de receitas além dos ciclos de substituição e fortalece a diferenciação orientada a serviços para o mercado de fluoroscopia.

Consumíveis e acessórios estão expandindo a um CAGR de 6,43% até 2031, e o tamanho do mercado de fluoroscopia para esta categoria se beneficia de políticas de prevenção de infecções e kits padronizados alinhados aos fluxos de trabalho de centros cirúrgicos ambulatoriais. As equipes de compras avaliam fornecedores certificados pela ISO 13485 para kits descartáveis e acessórios de dispositivos, o que reduz o risco de fornecimento e se alinha com os sistemas de qualidade hospitalar. No lado dos dispositivos, as plataformas em rede devem abordar as orientações de segurança cibernética da FDA, e muitos compradores agora incluem questionários de segurança cibernética e lista de materiais de software em licitações para o setor de fluoroscopia. À medida que os provedores integram mais ferramentas analíticas e de navegação de terceiros, a interoperabilidade e os modelos de serviço neutros em relação ao fornecedor estão se tornando diferenciais no mercado de fluoroscopia.

Por Aplicação: Procedimentos de Gestão da Dor Acelerando Mais Rápido do que Cardiovascular

As aplicações cardiovasculares representaram 25,31% da demanda em 2025, refletindo o papel central da fluoroscopia na angiografia diagnóstica, intervenção coronária percutânea e procedimentos cardíacos estruturais realizados em salas híbridas. A gestão da dor e a imagem de trauma estão projetadas para crescer a um CAGR de 6,75%, apoiadas por fluxos de trabalho centrados em centros cirúrgicos ambulatoriais para injeções epidurais de esteroides, denervação de articulações facetárias e intervenções na articulação sacroilíaca que enfatizam tempos de configuração curtos e rotatividade eficiente no mercado de fluoroscopia. Os casos de uso ortopédico, incluindo fixação intramedular e artroscopia sob orientação de raios X, permanecem estáveis à medida que os volumes de trauma acompanham os padrões de urbanização e mobilidade. A neurologia depende de painéis planos de alta resolução para angiografia cerebral e embolização de aneurisma, enquanto a fluoroscopia gastrointestinal retém funções funcionais para estudos com bário mesmo com a expansão da imagem de corte transversal. A urologia mantém utilização de nicho em procedimentos de nefrostomia e stenting que permanecem concentrados em centros de alto volume.

As aplicações cardiovasculares comandaram uma participação de 25,31% no tamanho do mercado de fluoroscopia em 2025, enquanto os procedimentos de gestão da dor e trauma estão no caminho de superar o cardiovascular até 2031 à medida que os centros cirúrgicos ambulatoriais ampliam as vias de atendimento guiadas por imagem. Os casos eletivos continuam a se recuperar em 2025, e as salas de operação híbridas reforçam a adoção de sistemas montados no teto com capacidades 3D para intervenções estruturais complexas no mercado de fluoroscopia. Os Critérios de Adequação do Colégio Americano de Radiologia orientam a seleção de modalidade de imagem e ajudam os clínicos a justificar a fluoroscopia quando a imagem dinâmica ou a visualização de dispositivos é necessária, o que sustenta a utilização consistente entre as aplicações. À medida que as ferramentas de navegação de dispositivos e rastreamento de dose melhoram, as equipes intervencionistas ganham confiança em manter baixa exposição sem sacrificar a precisão, o que apoia uma adoção mais ampla dentro do setor de fluoroscopia.

Por Usuário Final: Centros Cirúrgicos Ambulatoriais Capturando a Mudança de Volume para o Ambulatório

Os hospitais retiveram uma participação de 60,02% de usuários finais em 2025, pois operam fluoroscopia fixa em suítes de radiologia intervencionista, laboratórios de cateterismo cardíaco e salas de operação híbridas para casos de alta complexidade que necessitam de suporte de terapia intensiva. Os centros cirúrgicos ambulatoriais estão projetados a uma taxa de crescimento de 7,18% à medida que a paridade de reembolso se expande para procedimentos ambulatoriais de coluna, dor e vasculares periféricos sob cronogramas vinculados ao OPPS, o que incentiva a aquisição de arcos cirúrgicos móveis avançados e acessórios simplificados no mercado de fluoroscopia. Os centros de imagem diagnóstica capturam volumes consistentes gastrointestinais e musculoesqueléticos com menor sobrecarga e leituras mais rápidas, e se beneficiam da padronização de suprimentos de uso único e software de rastreamento de dose. Outros usuários finais incluem hospitais veterinários e provedores de imagem móvel que aproveitam mini arcos cirúrgicos e unidades montadas em reboques para ampliar o acesso em áreas rurais, sustentando demanda diversificada para o mercado de fluoroscopia.

Os hospitais ainda ancoram casos complexos, mas os centros cirúrgicos ambulatoriais capturam uma parcela crescente à medida que o mix de casos se desloca para intervenções mais curtas e guiadas por imagem em 2025. As regras de Certificado de Necessidade em muitos estados dos EUA moldam a expansão dos centros cirúrgicos ambulatoriais, e a acreditação pela Comissão Conjunta ou pela AAAHC é um pré-requisito para participação nas redes Medicare. À medida que os requisitos de conformidade se aprofundam em torno de segurança radiológica, gestão de dose e segurança cibernética, as equipes de compras estão priorizando plataformas com relatórios integrados e conectividade segura. As linhas de base de recursos resultantes aprimoram o crescimento de curto prazo para software e serviços tanto em hospitais quanto em centros cirúrgicos ambulatoriais e sustentam o impulso para o mercado de fluoroscopia. Essas dinâmicas continuam a reforçar a tendência de migração para o ambulatório dentro do setor de fluoroscopia.

Análise Geográfica

A América do Norte detinha uma participação de 43,90% no mercado de fluoroscopia em 2025, refletindo a cobertura do Medicare para procedimentos espinhais guiados por imagem, uma grande base instalada de sistemas fixos e volumes sustentados de procedimentos em cardiologia intervencionista e gestão da dor. Os Estados Unidos impulsionam a maior parte da demanda regional à medida que os orçamentos de capital hospitalar se normalizam e a construção de salas de operação híbridas aumenta nas linhas de serviço cardiovascular e neurológico, o que favorece plataformas premium e software integrado dentro do mercado de fluoroscopia. O Canadá continua a atualizar sistemas analógicos instalados antes de 2015 para atender às orientações de redução de dose sob o Código de Segurança 35, e o setor privado do México expande a capacidade com arcos cirúrgicos móveis recondicionados para suportar trauma ortopédico e turismo médico. As autorizações 510(k) da FDA moldam o tempo de entrada no mercado para novos modelos, e os provedores mantêm dependência consistente em relatórios de dose e práticas de segurança especificadas pelo Colégio Americano de Radiologia.

A Europa é a segunda maior região, apoiada por ciclos de substituição na marca de 10 anos e requisitos regulatórios elevados sob o EU MDR que pressionam os fornecedores a atualizar a documentação técnica e a avaliação clínica para sistemas legados no mercado de fluoroscopia. Alemanha, Reino Unido, França, Itália e Espanha respondem pela maior parte da demanda, com o cenário hospitalar alemão adquirindo sistemas premium com tomografia computadorizada de feixe cônico e posicionamento robótico para suítes intervencionistas de alto volume. O NHS do Reino Unido consolida a radiologia intervencionista em centros regionais, o que aumenta o rendimento em centros equipados com navegação 3D e gestão avançada de dose. O restante da Europa adota arcos cirúrgicos móveis em ambientes ambulatoriais onde os procedimentos ortopédicos e de dor continuam a crescer, enquanto a Diretiva de Normas Básicas de Segurança da UE impulsiona auditorias de dose padronizadas e protocolos formais de otimização entre os provedores.

A Ásia-Pacífico é a região de crescimento mais rápido a um CAGR de 5,34% até 2031, impulsionada por programas de investimento público que enfatizam a capacidade hospitalar e a localização de equipamentos, o que aumenta tanto a demanda de nível básico quanto a premium no mercado de fluoroscopia. Os fabricantes domésticos da China expandem a participação em arcos cirúrgicos móveis por meio de posicionamento de custo, enquanto as multinacionais mantêm liderança em sistemas fixos de alta qualidade para hospitais de primeiro nível. A demografia de envelhecimento do Japão sustenta os volumes de vertebroplastia e cardiologia intervencionista apesar do alongamento dos ciclos de substituição, e as redes de hospitais privados da Índia expandem laboratórios de cateterismo em cidades de segundo nível com financiamento de fornecedores que suporta pagamentos diferidos. A Austrália atualiza plataformas para se alinhar com os níveis de referência de dose nacionais e a Coreia do Sul reembolsa procedimentos de coluna guiados por imagem, o que garante a adoção de mini arcos cirúrgicos em centros cirúrgicos ambulatoriais. No Oriente Médio e África, os estados do Golfo constroem hospitais especializados com salas híbridas e navegação 3D, enquanto o setor privado da África do Sul substitui unidades analógicas mais antigas para se alinhar com as regras de segurança radiológica. Na América do Sul, o sistema público do Brasil implanta arcos cirúrgicos móveis em centros de trauma, as clínicas privadas da Argentina importam sistemas sob isenções de impostos, e os hospitais públicos regionais adquirem plataformas de nível básico sob orientação da OPAS, o que sustenta atividade estável no mercado de fluoroscopia à medida que as restrições de mão de obra e cadeia de suprimentos melhoram.

Cenário Competitivo

O mercado de fluoroscopia apresenta concentração moderada a alta, pois Siemens Healthineers, GE HealthCare e Koninklijke Philips N.V. detêm coletivamente cerca de 55% da receita global de dispositivos com base em extensas bases instaladas, cobertura de serviços multifornecedor e assinaturas de software integrado. Esses líderes enfatizam a integração de gestão de dose com PACS e painéis empresariais para que os hospitais rastreiem a exposição e padronizem protocolos em linhas de serviço intervencionistas, o que reforça o bloqueio dentro do mercado de fluoroscopia. Canon Medical Systems e FUJIFILM Healthcare ampliam arcos cirúrgicos móveis compactos e de configuração rápida para centros cirúrgicos ambulatoriais com espaço limitado, e a Hologic aproveita os canais de saúde da mulher para ampliar o alcance do mini arco cirúrgico para procedimentos ortopédicos e de dor. Os fornecedores chineses, incluindo United Imaging Healthcare e Lepu Medical, impulsionam licitações sensíveis ao preço no Sudeste Asiático e na América Latina com sistemas móveis de painel plano que ampliam o acesso entre hospitais públicos.

Os roteiros de produtos apresentam integração com parceiros de navegação e visualização para que os cirurgiões possam sobrepor orientação de trajetória, marcos e imagens anteriores durante procedimentos fluoroscópicos. Em 2024 e 2025, vários fabricantes de equipamentos originais atualizaram arcos cirúrgicos móveis com aprimoramento de imagem baseado em IA, posicionamento motorizado e fluxos de trabalho sem fio mais rápidos que comprimem os tempos de configuração para trauma ortopédico e clínicas de dor no mercado de fluoroscopia. As parcerias estratégicas com centros médicos acadêmicos se concentram em salas de operação híbridas que combinam tomografia computadorizada de feixe cônico e angiografia montada no teto para validar procedimentos minimamente invasivos de coluna e neurológicos sob imagem 3D em tempo real.

Os players menores visam nichos para evitar a concorrência direta nos segmentos de cardiologia e neurovascular de alto volume. Orthoscan e outros especialistas em sistemas compactos atendem à ortopedia de extremidades, e marcas europeias de médio mercado selecionadas crescem em clínicas privadas por meio de alianças de distribuição e diferenciação de serviços dentro do mercado de fluoroscopia. À medida que as expectativas regulatórias aumentam para avaliação clínica, gestão de dose e segurança cibernética, os fornecedores destacam as autorizações 510(k) e as certificações CE como sinais de compra importantes durante as avaliações de licitação.

Líderes do Setor de Fluoroscopia

Canon Medical Systems Corporation

Hitachi Medical Systems

Siemens Healthineers

Koninklijke Philips NV

GE Healthcare

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: O Grupo BHM finalizou a aquisição da PROTEC, adicionando expertise de engenharia alemã à sua linha de fluoroscopia.

- Janeiro de 2025: A GE HealthCare concluiu sua separação da General Electric, possibilitando investimento focado em fluoroscopia e diagnósticos por IA.

- Outubro de 2024: A Radon Medical adquiriu a Alpha Imaging, reforçando seu portfólio de equipamentos e alcance geográfico em mercados europeus emergentes.

- Setembro de 2024: A RadNet concluiu aquisições superiores a USD 54 milhões para expandir sua rede de imagem ambulatorial e ampliar a capacidade de fluoroscopia.

Escopo do Relatório Global do Mercado de Fluoroscopia

De acordo com o escopo do relatório, a fluoroscopia é uma técnica de imagem que utiliza raios X para produzir imagens em tempo real de órgãos internos. Ao contrário das imagens de raios X, imagens fixas em filme, a fluoroscopia produz imagens em movimento ao vivo de órgãos internos, que o olho nu pode visualizar em um monitor digital. Um fluoroscópio típico possui quatro componentes: uma fonte de raios X, um intensificador de imagem de raios X, um sistema de imagem e uma estação de trabalho. Um arco cirúrgico é um intensificador de imagem de raios X. É um braço metálico em forma de C com uma fonte de raios X fixada em uma extremidade e um intensificador de imagem de raios X fixado na outra.

O Mercado de Dispositivos de Fluoroscopia é segmentado por Tipo (Dispositivo [Fluoroscópios Fixos, Fluoroscópios Móveis], Consumíveis e Acessórios, Software e Serviços), Aplicação (Ortopédica, Cardiovascular, Gestão da Dor e Trauma, Neurologia, Gastrointestinal, Urologia, Outras Aplicações), Usuário Final (Hospitais, Centros Cirúrgicos Ambulatoriais, Centros de Imagem Diagnóstica, Outros) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD). O relatório de mercado também abrange os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Dispositivo | Fluoroscópios Fixos |

| Fluoroscópios Móveis (Tamanho Completo, Mini Arcos Cirúrgicos) | |

| Consumíveis e Acessórios | |

| Software e Serviços |

| Ortopédica |

| Cardiovascular |

| Gestão da Dor e Trauma |

| Neurologia |

| Gastrointestinal |

| Urologia |

| Outras Aplicações |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Centros de Imagem Diagnóstica |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo | Dispositivo | Fluoroscópios Fixos |

| Fluoroscópios Móveis (Tamanho Completo, Mini Arcos Cirúrgicos) | ||

| Consumíveis e Acessórios | ||

| Software e Serviços | ||

| Por Aplicação | Ortopédica | |

| Cardiovascular | ||

| Gestão da Dor e Trauma | ||

| Neurologia | ||

| Gastrointestinal | ||

| Urologia | ||

| Outras Aplicações | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Centros de Imagem Diagnóstica | ||

| Outros | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de fluoroscopia?

O mercado de fluoroscopia está avaliado em USD 9,70 bilhões em 2026 e está projetado para atingir USD 12,07 bilhões até 2031 a um CAGR de 4,49%.

Quais aplicações crescerão mais rapidamente dentro da fluoroscopia até 2031?

A gestão da dor e a imagem de trauma estão projetadas para crescer a um CAGR de 6,75%, superando o cardiovascular, apoiadas pela adoção em centros cirúrgicos ambulatoriais e arcos cirúrgicos móveis adequados ao fluxo de trabalho.

Qual região lidera e qual cresce mais rapidamente em fluoroscopia?

A América do Norte liderou com uma participação de 43,90% em 2025, enquanto a Ásia-Pacífico está projetada para crescer a um CAGR de 5,34% até 2031.

Como está mudando o mix de usuários finais dentro da fluoroscopia?

Os hospitais detinham 60,02% em 2025, enquanto os centros cirúrgicos ambulatoriais estão projetados para crescer a um CAGR de 7,18% à medida que o reembolso ambulatorial se expande.

Quais tendências tecnológicas estão moldando os novos sistemas de fluoroscopia?

Detectores de painel plano com redução de ruído baseada em IA, recursos de redução de dose, integração de tomografia computadorizada de feixe cônico e integração mais estreita com PACS e gestão de dose estão moldando as decisões de adoção e substituição.

Quem são as principais empresas no mercado de fluoroscopia?

Siemens Healthineers, GE HealthCare e Philips juntos detinham cerca de 55% da receita global de dispositivos, apoiados por contratos de serviço e assinaturas de software.

Página atualizada pela última vez em: