Tamanho e Participação do Mercado de Radar Digital

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

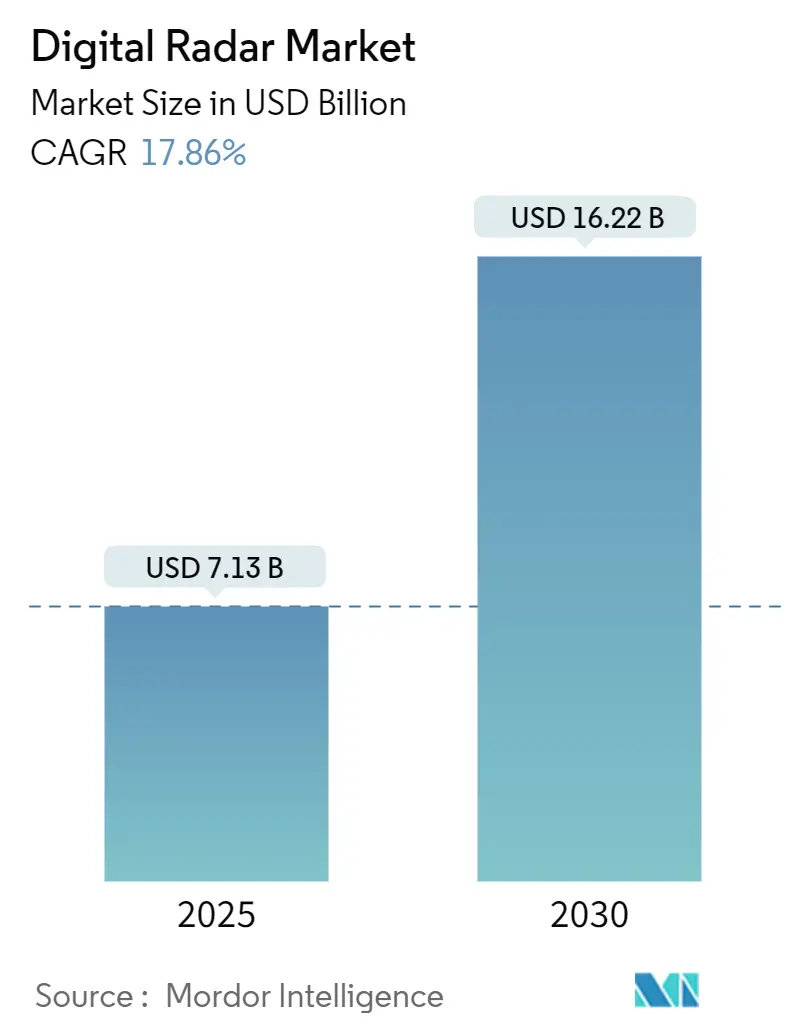

| Tamanho do Mercado (2025) | 7.13 Bilhões de dólares |

| Tamanho do Mercado (2030) | 16.22 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 17.86% CAGR |

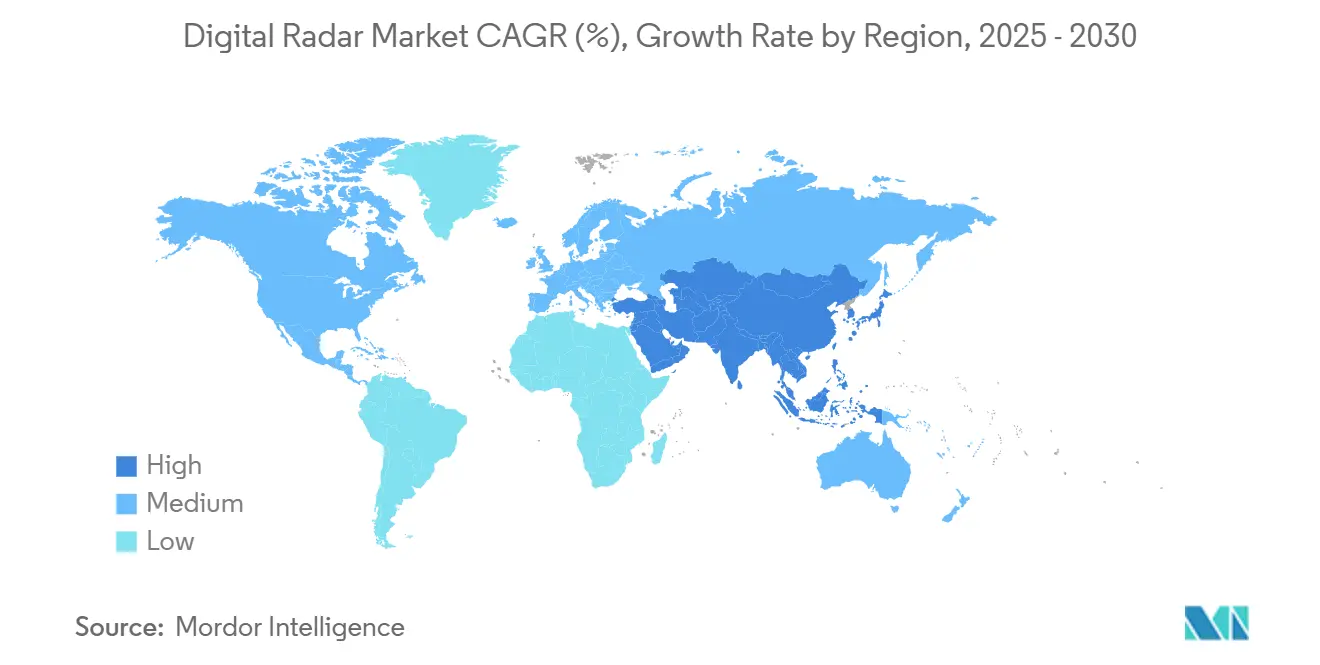

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Radar Digital por Mordor Intelligence

O tamanho do mercado de Radar Digital está em USD 7,13 bilhões em 2025 e tem previsão de expansão para USD 16,22 bilhões até 2030, traduzindo-se em um CAGR de 17,86% ao longo do período. Essa aceleração reflete mandatos regulatórios simultâneos para Sistemas Avançados de Assistência ao Condutor (ADAS), ciclos acelerados de redução de custos de semicondutores e programas de modernização da defesa que estão reformulando as prioridades de aquisição. Os requisitos obrigatórios de frenagem automática de emergência na União Europeia e nos Estados Unidos impulsionaram a penetração do radar em veículos de mercado de massa, enquanto as regras de conformidade de 76-79 GHz da Ásia-Pacífico estão amplificando a demanda por soluções de maior frequência. Em paralelo, Texas Instruments, NXP e outros fabricantes de chips reduziram os orçamentos de energia de radar de onda milimétrica abaixo de 1,35 W, viabilizando uma integração mais ampla em plataformas. As agências de defesa estão sustentando contratos de vários bilhões de dólares para retrofits de Arranjos de Varredura Eletrônica Ativa (AESA) nas frotas de F-16, F-15 e Eurofighter, criando transbordamentos de tecnologia de uso duplo para controle de tráfego aéreo civil e radar meteorológico. Os riscos de mercado persistem, notadamente o congestionamento de espectro nas faixas de 60-90 GHz e a exposição da cadeia de suprimentos aos controles de exportação de nitreto de gálio, mas as alavancas de crescimento subjacentes permanecem sólidas.

Principais Conclusões do Relatório

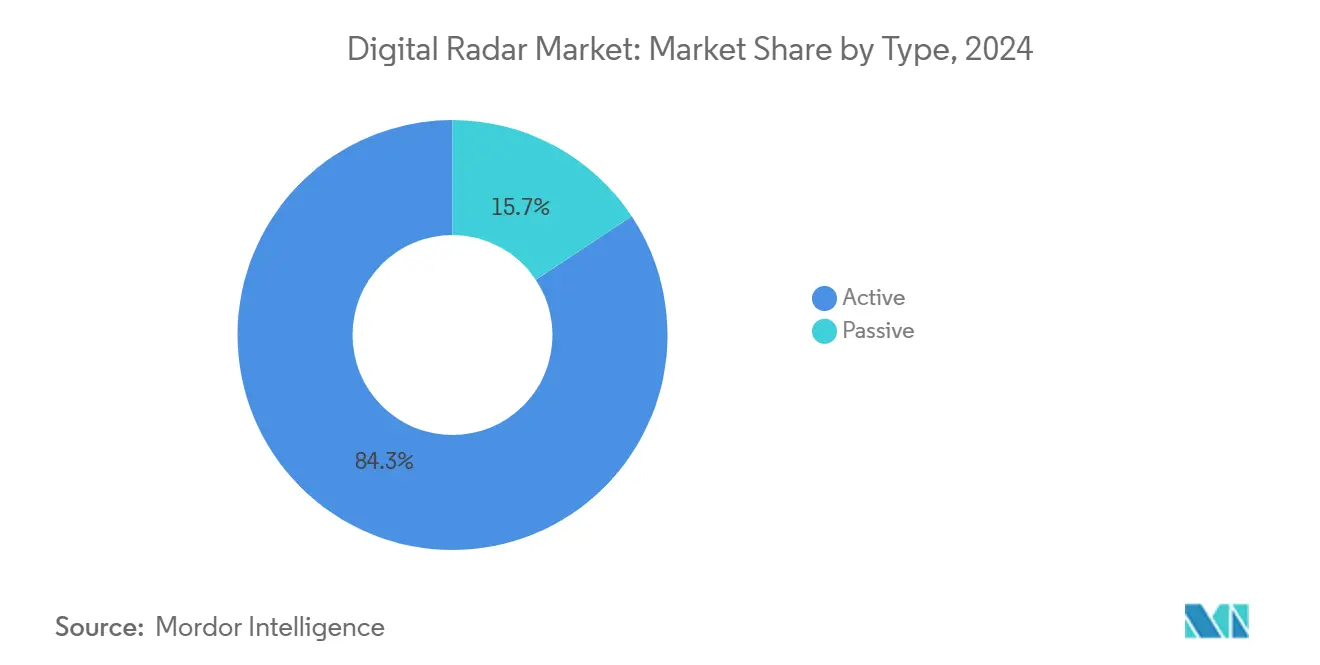

- Por tipo, os sistemas ativos detinham 84,32% da participação do mercado de Radar Digital em 2024. Os sistemas de radar passivo têm previsão de crescimento a um CAGR de 18,86% até 2030.

- Por dimensão, o radar 3D comandava 54% do tamanho do mercado de Radar Digital em 2024. O radar de imageamento 4D avança a um CAGR de 17,91% até 2030.

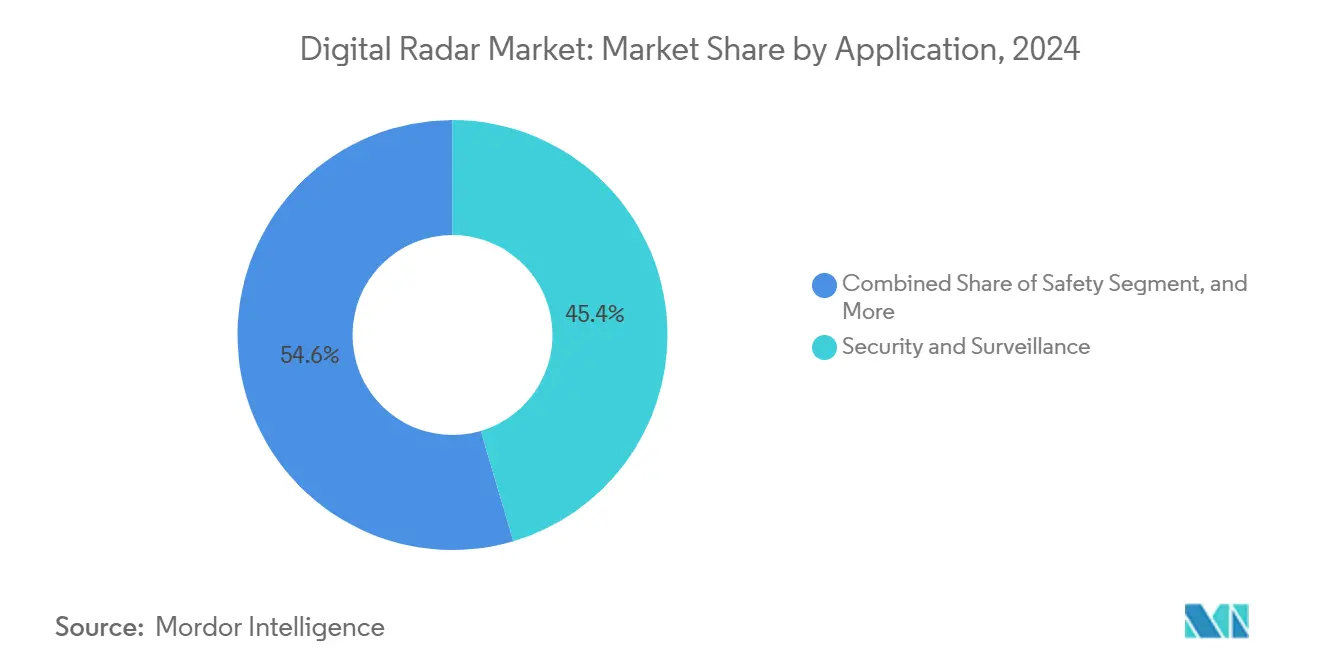

- Por aplicação, segurança e vigilância lideraram com 45,43% de participação na receita em 2024; as aplicações de segurança operacional se expandirão a um CAGR de 18,66% até 2030.

- Por usuário final, defesa e aeroespacial capturaram 57% do tamanho do mercado de Radar Digital em 2024, enquanto o setor automotivo tem projeção de registrar um CAGR de 18,83% entre 2025-2030.

- Por geografia, a América do Norte respondeu por 32% da participação do mercado de Radar Digital em 2024; a Ásia-Pacífico está posicionada para registrar um CAGR de 17,94% ao longo do período de previsão.

Tendências e Perspectivas do Mercado Global de Radar Digital

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão regulatória para radar ADAS obrigatório em novos veículos | +4.2% | Global (adoção antecipada na UE e nos EUA) | Curto prazo (≤ 2 anos) |

| Miniaturização e redução de custos de chipsets CMOS de onda milimétrica | +3.8% | Global, concentrado na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Transição da defesa de arquiteturas AESA analógicas para totalmente digitais | +2.9% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Ascensão do radar de imageamento 4D para mobilidade autônoma | +3.1% | Segmentos automotivos premium globais | Médio prazo (2-4 anos) |

| Atualizações de radar definido por software habilitadas por IA | +2.4% | Regiões tecnologicamente avançadas | Médio prazo (2-4 anos) |

| Retrofits de arranjo de fase para radar de controle de tráfego aéreo e meteorológico | +1.8% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão Regulatória para Radar ADAS Obrigatório em Novos Veículos

As regulamentações que tornam obrigatório o ADAS habilitado por radar comprimiram os prazos de conformidade nos principais mercados automotivos. O Regulamento Geral de Segurança da UE obriga os novos modelos lançados após julho de 2024 a incluir frenagem autônoma de emergência, assistência inteligente de velocidade e monitoramento do condutor, elevando a contagem mínima de sensores de radar por veículo acima de seis unidades nas plataformas mais vendidas. Nos Estados Unidos, a frenagem automática de emergência torna-se obrigatória para a maioria dos veículos leves até setembro de 2029, com incentivos à adoção antecipada já influenciando os ciclos de aquisição. A China proibiu as submissões de radar legado de 24 GHz em 2022, forçando as montadoras a migrar para soluções de 76-79 GHz que oferecem maior largura de banda contígua e maior precisão na classificação de objetos. Coletivamente, esses mandatos têm previsão de evitar milhares de fatalidades enquanto incorporam conteúdo de radar em todas as faixas de veículos do mercado de massa.

Miniaturização e Redução de Custos de Chipsets CMOS de Onda Milimétrica

A integração de RF a banda base em chip único reduziu o custo dos módulos de radar, aproximando os preços médios de venda do limiar de USD 1.000 que os analistas consideram crítico para a ampla adoção da autonomia de Nível 3. A família AWR1x da Texas Instruments consome 1,35 W a 25% de ciclo de trabalho — menos da metade do orçamento de energia das arquiteturas SiGe de dois chips anteriores — eliminando os requisitos de dissipador de calor em muitas implementações de montagem em para-choque. O transceptor TEF82xx e o processador S32R41 da NXP ampliam as contagens de canais para 48, permitindo resolução azimutal de um grau a 370 m de alcance. O encapsulamento eWLB de baixo custo comprimiu simultaneamente os fatores de forma e os custos de fabricação, tornando a adoção do mercado de Radar Digital economicamente viável para veículos de passageiros de segmento de entrada, ao mesmo tempo que abre caminhos para extensões de sensoriamento industrial e médico.

Transição da Defesa de Arquiteturas AESA Analógicas para Totalmente Digitais

As forças aéreas dos EUA e aliadas estão substituindo antenas de varredura mecânica por arranjos AESA definidos por software que oferecem direcionamento eletrônico de feixe, modos de baixa probabilidade de interceptação e funções integradas de guerra eletrônica. A atualização APG-83 da Northrop Grumman para o F-16 adiciona fidelidade de detecção de quinta geração sem recabear a célula legada, sustentando um contrato de USD 128,5 milhões executado em 2024. O programa AN/APG-82 da Raytheon se estende até 2036 com um teto de USD 3,1 bilhões, ilustrando a durabilidade dos ciclos de atualização digital. [1]Military & Aerospace Electronics, "A Força Aérea Solicita à Northrop Grumman a Construção de 48 Radares AESA," militaryaerospace.com Os parceiros europeus espelham essa trajetória por meio das implantações do Typhoon ECRS Mk.2 e do SPY-6 marítimo, traduzindo-se em demanda constante do mercado de Radar Digital por front-ends de GaN, subsistemas de gerenciamento térmico e atualizações de processamento de sinal orientadas por IA.

Ascensão do Radar de Imageamento 4D para Mobilidade Autônoma

Elevar o radar à dimensão vertical melhora a classificação de objetos e o mapeamento de espaço livre — cruciais para a autonomia de Nível 4+. O sensor de ultra-alta resolução da Arbe Robotics gera nuvens de 2.000 pontos por quadro e colabora com a plataforma DRIVE AGX da NVIDIA para planejamento de trajetória baseado em IA. Esses sistemas diferenciam obstáculos aéreos de riscos ao nível da estrada onde o radar 3D legado falha, mitigando falsos positivos que dificultam a implantação de táxis robóticos. O roteiro de produção para montadoras chinesas da HiRain indica remessas em volume até o final de 2025, confirmando que o imageamento 4D está transitando de demonstração laboratorial para cronogramas de aquisição convencionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congestionamento de espectro nas faixas de 60-90 GHz | -2.8% | Corredores urbanos globais | Curto prazo (≤ 2 anos) |

| Controles de exportação sobre módulos de radar GaN de próxima geração | -1.9% | Mercados de defesa aliados | Médio prazo (2-4 anos) |

| Lacuna de talentos qualificados em design de algoritmos MIMO/DSP | -1.4% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Limites de gerenciamento térmico em módulos automotivos compactos | -1.1% | Segmentos automotivos premium | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Congestionamento de Espectro nas Faixas de 60-90 GHz

Estudos da NHTSA mostram que a interferência mútua entre radares automotivos pode elevar os pisos de ruído acima da potência do eco-alvo em tráfego de múltiplas faixas, degradando a confiabilidade da prevenção de colisões. [2]NHTSA, "Estudo de Congestionamento de Radar," nhtsa.gov As diretrizes atualizadas da NTIA para 60 GHz abordam a coexistência com comunicações não licenciadas, mas o alinhamento do setor sobre agilidade de forma de onda e multiplexação por divisão de tempo permanece incompleto. Sem um consenso rápido, o congestionamento ameaça a credibilidade de curto prazo do mercado de Radar Digital, levando as montadoras a experimentar esquemas de rádio cognitivo que adaptam dinamicamente as frequências centrais.

Controles de Exportação sobre Módulos de Radar de Nitreto de Gálio de Próxima Geração

As restrições de exportação de gálio da China em 2023 expuseram um gargalo na cadeia de suprimentos para módulos de transmissão-recepção AESA, já que a China detém aproximadamente 85% das reservas globais necessárias para wafers de GaN de alta potência. As principais empresas de defesa dos EUA e da Europa responderam acumulando materiais estratégicos e financiando instalações domésticas de crescimento de cristais por meio de uma iniciativa de microeletrônica de USD 49 bilhões. [3]Sourceability, "Grandes Investimentos em Microeletrônica," sourceability.com A inflação de custos resultante e os prazos de entrega prolongados pesam sobre a lucratividade do mercado de Radar Digital para contratantes militares, embora a pesquisa de materiais alternativos esteja se acelerando para compensar os riscos de dependência.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Sistemas Ativos Impulsionam a Liderança de Mercado

As arquiteturas ativas capturaram 84,32% da receita de 2024, ancoradas pelo radar de visão frontal obrigatório em pacotes ADAS e arranjos AESA multibanda em plataformas de defesa aérea. Continental e Bosch continuam a escalar a produção de front-end de 77 GHz, aproveitando as vantagens de custo do CMOS para preservar a economia unitária. O radar passivo, embora menor em termos absolutos, registra um CAGR de 18,86% à medida que as agências de defesa implantam sistemas encobertos que aproveitam as emissões de transmissão civil. O protótipo passivo da Leonardo para testes de defesa aérea sublinha o crescente interesse de aquisição em soluções de baixa probabilidade de interceptação que contornam as disputas de alocação de espectro. Abordagens híbridas que combinam busca ativa com rastreamento passivo poderiam ampliar a adoção do mercado de Radar Digital em vigilância de fronteiras e patrulha marítima até o final da década de 2020.

A adoção ativa também se beneficia de estruturas de qualificação estabelecidas que comprimem os ciclos de validação para montadoras que navegam pelos prazos de segurança de 2024-2029. As soluções passivas, em contrapartida, precisam superar complexidades de integração, incluindo sincronização com iluminadores externos e processamento multiestático sofisticado. No entanto, o roteiro passivo se alinha com as prioridades de guerra eletrônica para furtividade espectral, oferecendo aos fornecedores um nicho de alto crescimento. À medida que as curvas de custo convergem, o posicionamento competitivo girará em torno da sofisticação algorítmica e da consciência situacional habilitada por IA, em vez da potência de RF bruta — uma tendência que favorece empresas com pilhas de hardware-software verticalmente integradas.

Por Dimensão: Dominância do 3D com Aceleração do 4D

O radar 3D permanece o principal volume de trabalho com 54% de participação, fornecendo dados de alcance, velocidade e azimute adequados para as funções atuais de cruzeiro adaptativo e ponto cego. Os padrões de teste maduros e a robustez comprovada mantêm baixo o apetite de risco das montadoras, sustentando contribuições robustas ao tamanho do mercado de Radar Digital provenientes de produtos 3D. No entanto, os sensores de imageamento 4D estão crescendo rapidamente, aproveitando a queda nos custos de canais para adicionar mapeamento de elevação que rivaliza com a granularidade do LiDAR a uma fração do custo dos materiais. O arranjo 48-Tx/48-Rx da Arbe demonstra resolução azimutal de um grau e de elevação de dois graus a distâncias de rodovia, validando a tecnologia para ciclos de design de Nível 4 com lançamentos previstos para 2027-2028.

A transição é ainda catalisada por pilhas de percepção centradas em IA que exploram densas nuvens de pontos 4D para fusão de sensores, aprimorando o desempenho de detecção em casos extremos em condições climáticas adversas onde câmeras e LiDAR falham. Os fornecedores que integram aceleradores de redes neurais proprietários em pipelines de dados de radar brutos podem se diferenciar à medida que as curvas de custo computacional melhoram. O radar 2D, amplamente relegado à automação industrial e segurança de baixo custo, perde gradualmente relevância à medida que os módulos 3D atingem paridade de preço, deixando o 4D para comandar a narrativa de inovação pela próxima década.

Por Aplicação: Segurança e Vigilância Lideram, Segurança Operacional Acelera

Segurança e vigilância geraram 45,43% das vendas de 2024, impulsionadas pela modernização da defesa aérea, grades de radar de fronteira e programas de consciência do domínio marítimo. As implantações do Lanza 3D da Indra para as Forças Aéreas e Espaciais espanholas ilustram as alocações orçamentárias governamentais sustentadas para a modernização de alerta precoce. As aplicações de segurança operacional, no entanto, mostram a curva de crescimento mais acentuada, com CAGR de 18,66%, graças à expansão dos mandatos ADAS que inserem tecnologias do mercado de Radar Digital em cada nova plataforma de veículo até 2030. As montadoras estão atualizando de radares de canto de chip único para clusters de múltiplos sensores que habilitam assistência a tráfego cruzado e recursos de piloto em rodovias, multiplicando as contagens de unidades por veículo e ampliando as bases de fornecedores.

O uso industrial de radar em robótica e armazéns de logística está emergindo, mas permanece abaixo de 10% da receita. O sensoriamento médico — detecção de frequência cardíaca e ocupação — também é embrionário, mas a migração de processos CMOS poderia impulsionar módulos de curto alcance com boa relação custo-benefício na segunda metade da janela de previsão. A modernização do monitoramento meteorológico, liderada pela Capacidade de Vigilância e Radar Meteorológico NextGen da FAA, adicionará demanda incremental, mas é improvável que desloque o duopólio automotivo e de defesa no curto prazo.

Por Usuário Final: Liderança da Defesa com Impulso Automotivo

Os gastos com defesa e aeroespacial entregaram 57% da receita do mercado de Radar Digital em 2024, ancorados por contratos plurianuais de atualização AESA e programas de radar de abertura distribuída para consciência situacional espacial. O programa WiSPR do Exército dos EUA tipifica os requisitos emergentes para vigilância terrestre contra sistemas de proteção ativa que exigem agilidade digital de banda larga. Enquanto isso, as montadoras automotivas e os fornecedores de Nível 1 estão fechando a lacuna por meio de taxas de crescimento de dois dígitos. A compressão de custos e as capacidades de imageamento 4D posicionam o radar para complementar ou, em algumas configurações, substituir o LiDAR em arquiteturas de Nível 3+, sustentando a previsão de CAGR de 18,83% do segmento.

A automação industrial, a infraestrutura de cidades inteligentes e o monitoramento de saúde completam o mix de usuários finais, cada um aproveitando os avanços do mercado de Radar Digital em integração de chips e processamento de sinal definido por software. Implantações piloto de radares de gerenciamento de tráfego para cruzamentos urbanos e módulos de rastreamento de pessoas em ambientes internos para instalações de cuidados com idosos ilustram caminhos para adotantes não tradicionais, mas a escala dependerá do progresso contínuo em miniaturização e harmonização regulatória do espectro.

Análise Geográfica

A América do Norte reteve 32% da receita de 2024, impulsionada pelos gastos com defesa e pela legislação antecipada de ADAS. A iniciativa de microeletrônica dos EUA direciona USD 49 bilhões para a fabricação doméstica de semicondutores, fortalecendo as cadeias de suprimentos para módulos de radar de próxima geração. A modernização do radar da FAA e as parcerias de pesquisa de radar além do horizonte no Ártico com o Canadá sustentam ainda mais o impulso de aquisição.

A Ásia-Pacífico está no caminho para o crescimento mais rápido, com CAGR de 17,94%. A aplicação das normas de 76-79 GHz da China e as expansões de fundições de silício de vários bilhões de dólares estão escalando a demanda local, enquanto as montadoras japonesas e sul-coreanas integram o radar 4D em linhas de veículos premium. A modernização da defesa na Índia e na ASEAN adiciona contratos de vigilância de longo alcance e segurança costeira, reforçando a trajetória do mercado de Radar Digital. Os esforços de localização da cadeia de suprimentos, no entanto, precisam navegar pelos ventos contrários dos controles de exportação e pela escassez de mão de obra qualificada em design de onda milimétrica.

A Europa mantém desempenho estável, impulsionada pelo Regulamento Geral de Segurança e pelas atualizações de radar do Eurofighter. Iniciativas industriais como a expansão da Indra de uma das maiores fábricas de radar da Europa sublinham a resiliência do lado da oferta. O Oriente Médio e África e a América do Sul permanecem incipientes, mas registram volumes crescentes de licitações para vigilância de fronteiras e proteção de infraestrutura crítica, aproveitando estruturas de aquisição competitivas para importar tecnologias de radar maduras.

Cenário Competitivo

O mercado de Radar Digital demonstra fragmentação moderada: um punhado de grandes empresas de defesa domina os programas classificados, enquanto um mix diversificado de fornecedores de Nível 1, fabricantes de chips sem fábrica e startups disputam a participação automotiva e civil. Raytheon, Lockheed Martin e Northrop Grumman aproveitam escala, propriedade intelectual classificada e titularidade de programas de registro para manter margens nos segmentos militares. Continental, Bosch e Denso, em contrapartida, competem em custo e velocidade de conquista de design à medida que as montadoras aumentam os volumes de ADAS.

Os fornecedores de semicondutores NXP, Texas Instruments e Infineon se diferenciam por meio de roteiros de integração de RF para digital, enquanto Arbe Robotics, Uhnder e smartmicro pioneirizam a resolução de imageamento 4D e cubos de radar nativos de IA. A consolidação recente — a aquisição do radar Spyglass da Numerica pela Anduril e a compra da Silicon Radar pela indie Semiconductor — sinaliza uma inclinação em direção a pilhas de sensoriamento mais software verticalmente integradas. Os fatores competitivos giram cada vez mais em torno da propriedade intelectual algorítmica, avanços no gerenciamento térmico e habilidade no compartilhamento de espectro, em vez de métricas de RF brutas.

Os movimentos estratégicos ilustram essa mudança. O receptor de alerta de radar cognitivo testado em voo da RTX reduz a latência de identificação de ameaças a quase zero para frotas de F-16, demonstrando aceleração de IA na borda. O sistema SAR marítimo orientado por IA da Lockheed Martin classifica automaticamente embarcações em tempo real, destacando a criação de valor por meio de atualizações de software em vez de renovações de hardware. A corrida para entregar funcionalidade cognitiva e definida por software provavelmente intensificará a atividade de fusões e aquisições e acordos de licenciamento à medida que os fornecedores disputam participação em um mercado em expansão, porém tecnologicamente exigente.

Líderes do Setor de Radar Digital

Lockheed Martin Corporation

Raytheon Technologies Corporation

Northrop Grumman Corporation

Thales Group

Leonardo S.p.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: Austrália e Canadá assinaram um pacto de cooperação em P&D de radar além do horizonte, aproveitando a expertise JORN para cobertura do Ártico.

- Julho de 2025: A Lockheed Martin apresentou tecnologia SAR alimentada por IA para vigilância marítima com classificação automatizada de embarcações.

- Fevereiro de 2025: A Raytheon concluiu os testes de voo do Sistema de Implantação de Algoritmo Cognitivo, o primeiro receptor de alerta de radar alimentado por IA/AM para aeronaves de quarta geração.

- Janeiro de 2025: A Arbe Robotics se associou à NVIDIA para integrar radar de percepção de ultra-alta definição na plataforma DRIVE AGX.

Escopo do Relatório Global do Mercado de Radar Digital

| Ativo |

| Passivo |

| 2D |

| 3D |

| 4D |

| Segurança e Vigilância |

| Segurança Operacional |

| Outras Aplicações |

| Automotivo |

| Defesa e Aeroespacial |

| Outros Usuários Finais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | ||

| Por Tipo | Ativo | ||

| Passivo | |||

| Por Dimensão | 2D | ||

| 3D | |||

| 4D | |||

| Por Aplicação | Segurança e Vigilância | ||

| Segurança Operacional | |||

| Outras Aplicações | |||

| Por Usuário Final | Automotivo | ||

| Defesa e Aeroespacial | |||

| Outros Usuários Finais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Radar Digital em 2025 e qual é a sua taxa de crescimento?

O mercado está avaliado em USD 7,13 bilhões em 2025 e está no caminho para um CAGR de 17,86% até 2030.

Qual região está se expandindo mais rapidamente nas implantações de radar digital?

A Ásia-Pacífico está registrando um CAGR de 17,94%, impulsionada pelos mandatos chineses de 76-79 GHz e pelos grandes investimentos em semicondutores.

Qual tendência tecnológica está reformulando o design de radar automotivo?

O radar de imageamento 4D adiciona dados de elevação às saídas 3D convencionais, suportando autonomia de nível mais elevado enquanto mantém os custos dos sensores abaixo de USD 1.000 por veículo.

Quem lidera os contratos de modernização de radar de defesa atualmente?

Northrop Grumman, Raytheon e Lockheed Martin dominam com atualizações AESA de vários bilhões de dólares para plataformas F-16, F-15 e marítimas.

Qual é o maior risco de curto prazo para os fornecedores de radar automotivo?

O congestionamento de espectro nas faixas de 60-90 GHz ameaça interferências que podem degradar o desempenho de prevenção de colisões em corredores de tráfego denso.

Como os controles de exportação influenciarão a produção de radar militar?

As restrições de gálio adicionam pressão de custo e prazo de entrega sobre os módulos AESA baseados em GaN, levando as principais empresas de defesa a diversificar o fornecimento de materiais e a investir em capacidade doméstica de wafers.

Página atualizada pela última vez em: