Tamanho e Participação do Mercado de Dispositivos de Controle de Frequência e Temporização

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.04% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Controle de Frequência e Temporização por Mordor Intelligence

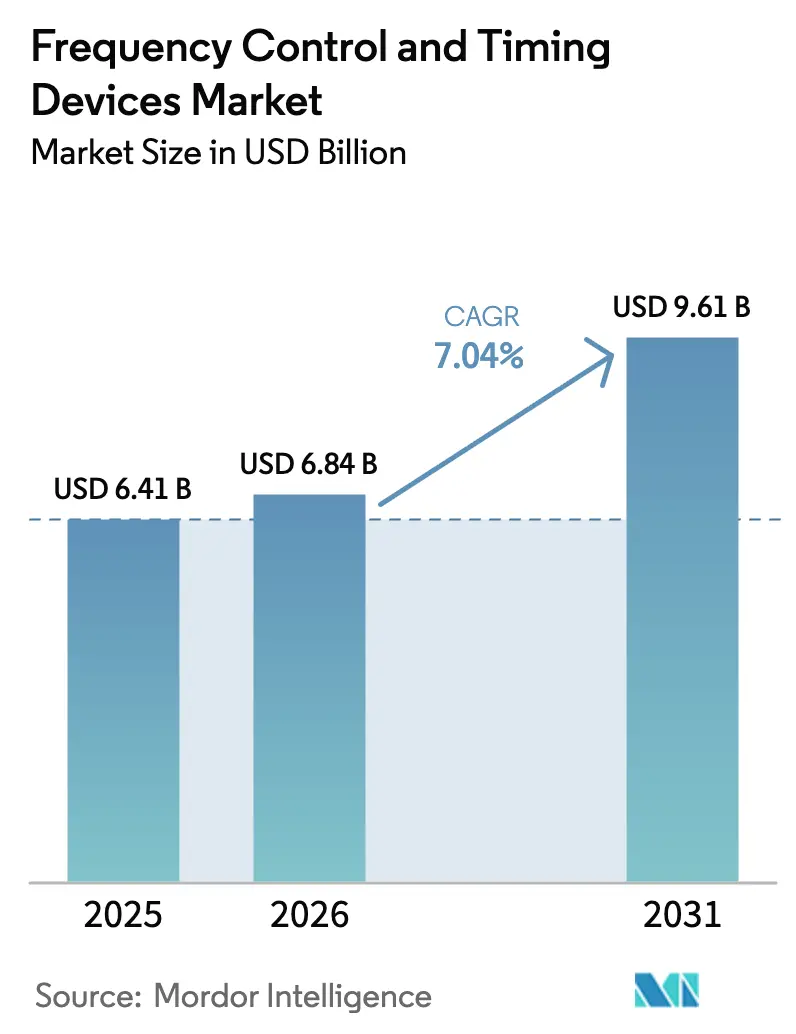

O tamanho do mercado de dispositivos de controle de frequência e temporização está projetado em USD 6,41 bilhões em 2025, USD 6,84 bilhões em 2026, e deverá atingir USD 9,61 bilhões até 2031, crescendo a um CAGR de 7,04% de 2026 a 2031. A demanda elevada por fontes de jitter sub-picossegundo na densificação de pequenas células 5G, mandatos mais rígidos de segurança para eletrificação automotiva e clusters de IA em centros de dados de hiperescala estão ampliando a base endereçável de relógios de precisão. Os osciladores MEMS estão acumulando vitórias de design em dispositivos vestíveis de consumo de ultrabaixo consumo de energia, enquanto os osciladores de cristal controlados por forno permanecem vitais para estações terrestres de satélite que exigem holdover de <1 µs durante interrupções do GNSS. As soluções de temporização programáveis também estão mitigando os longos prazos de entrega de blanks de quartzo, permitindo que os fornecedores distribuam o risco de estoque em centenas de opções de frequência e tensão. O escrutínio de controle de exportações sobre propriedade intelectual estratégica de temporização está começando a dividir as cadeias de suprimentos entre os ecossistemas ocidentais e chineses, levando as multinacionais a adotar dupla fonte de dispositivos de quartzo e MEMS para mitigar riscos regulatórios.

Principais Conclusões do Relatório

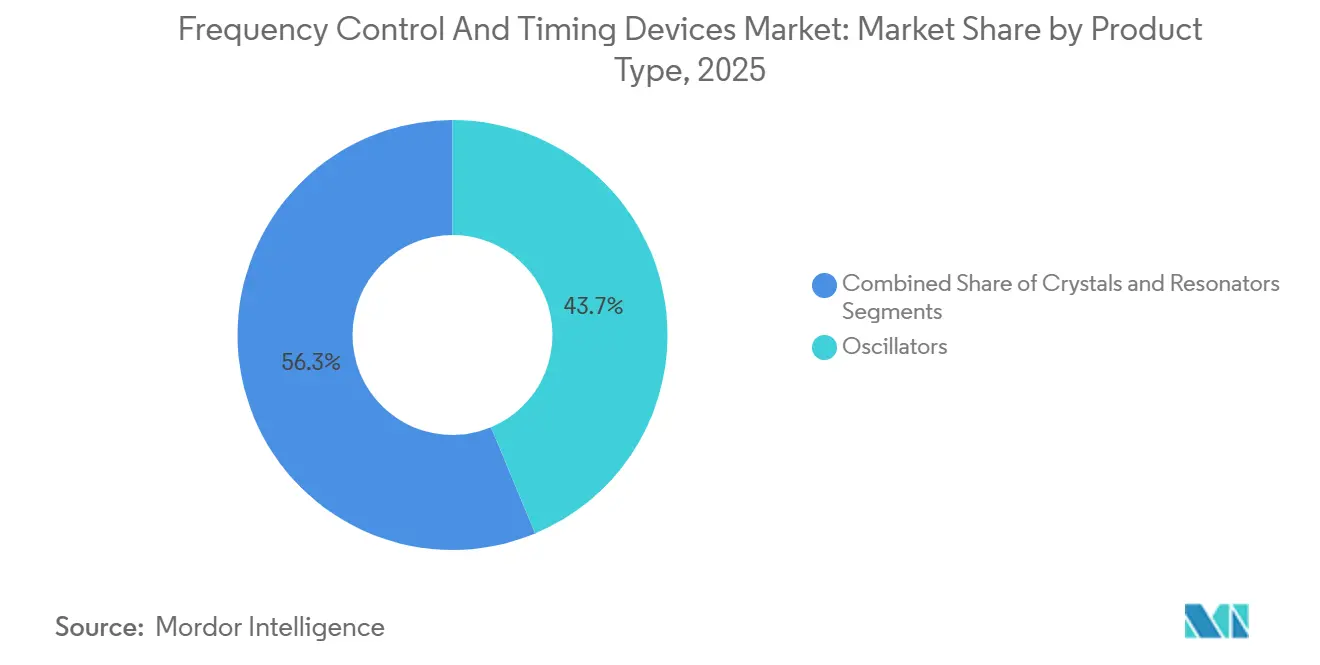

- Por tipo de produto, os cristais lideraram com 43,72% da participação do mercado de dispositivos de controle de frequência e temporização em 2025; os osciladores estão projetados para expandir a um CAGR de 7,07% até 2031.

- Por tecnologia, o quartzo representou 71,81% do tamanho do mercado de dispositivos de controle de frequência e temporização em 2025, enquanto o MEMS avança a um CAGR de 7,11% no período 2026-2031.

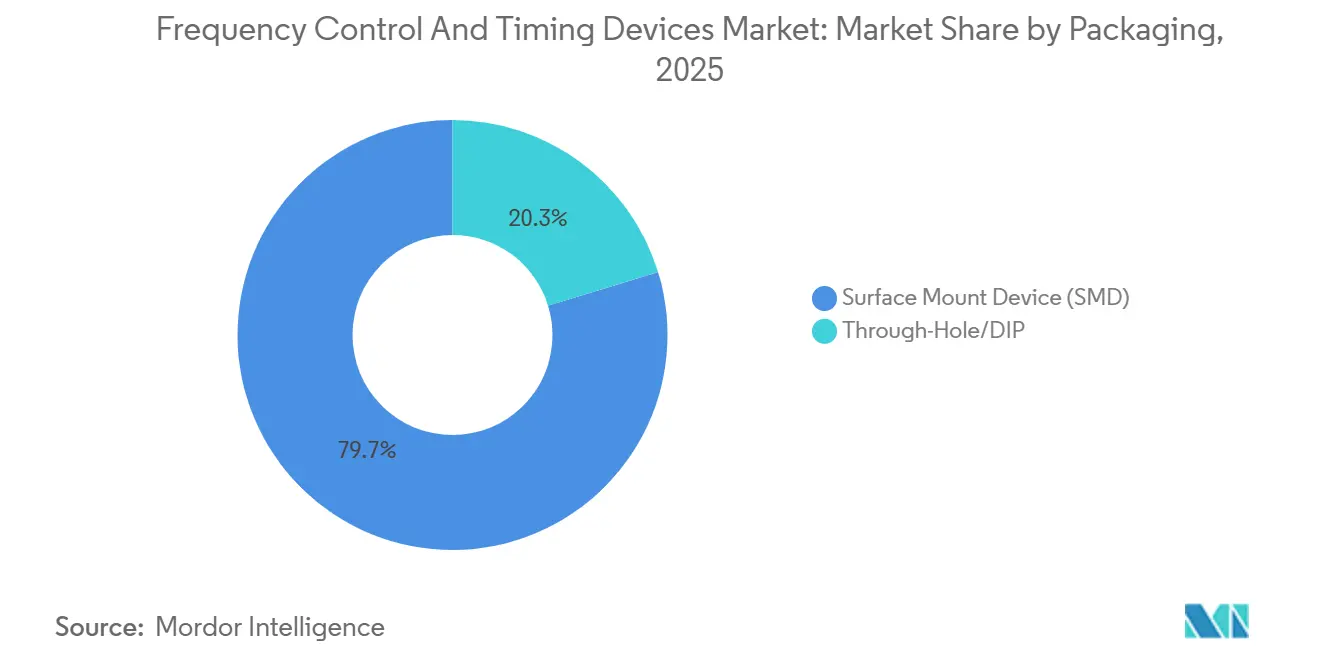

- Por embalagem, os dispositivos de montagem em superfície detinham 79,74% da participação do mercado de dispositivos de controle de frequência e temporização em 2025, enquanto os pacotes de furo passante têm previsão de crescer a um CAGR de 7,16%.

- Por usuário final, as telecomunicações e os centros de dados capturaram 37,57% do tamanho do mercado de dispositivos de controle de frequência e temporização em 2025, e o segmento automotivo é o de crescimento mais rápido, com CAGR de 7,20% até 2031.

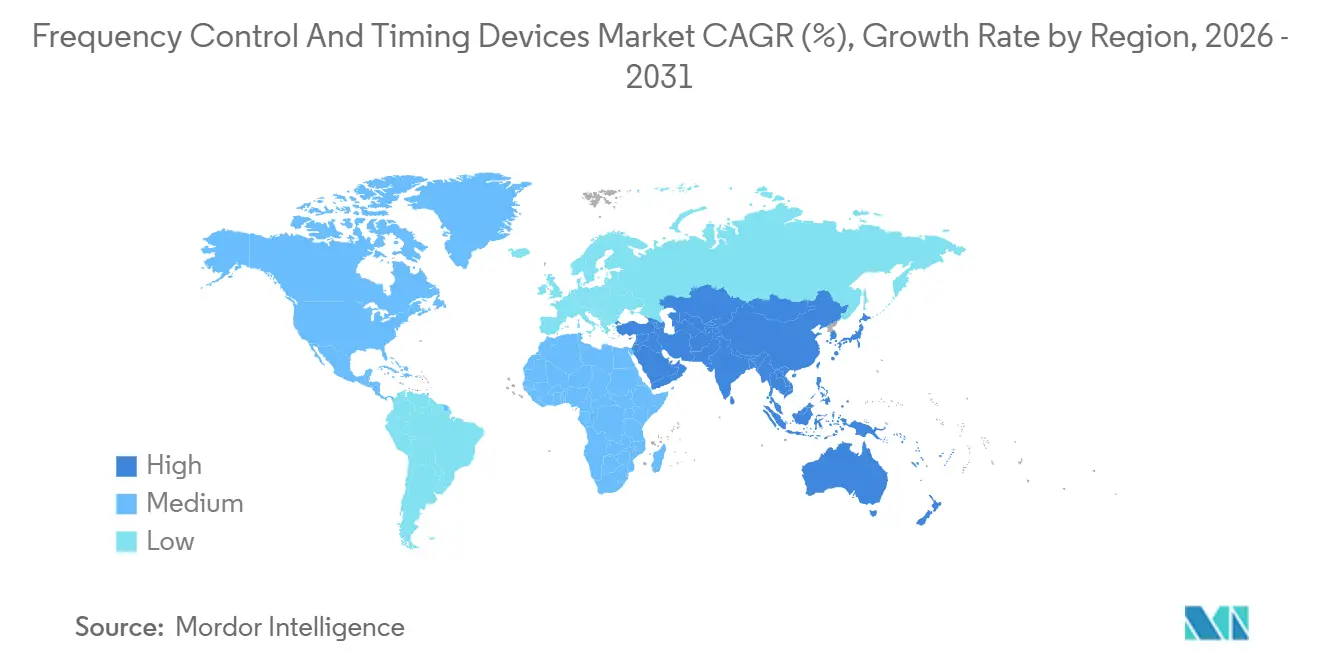

- Por geografia, a Ásia-Pacífico comandou 35,74% da participação de receita em 2025 e deve registrar o maior CAGR regional de 7,22% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos de Controle de Frequência e Temporização

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impulso na Implantação de Infraestrutura 5G | +1.2% | Global, APAC e América do Norte lideram | Médio prazo (2-4 anos) |

| Eletrificação e Penetração de ADAS | +1.1% | Europa, América do Norte, China | Médio prazo (2-4 anos) |

| Cargas de Trabalho de Nuvem e IA em Centros de Hiperescala | +0.9% | América do Norte e APAC, com expansão para a Europa | Curto prazo (≤2 anos) |

| Proliferação de Nós IoT de Computação de Borda | +0.7% | Global, projetos-piloto de cidades inteligentes na APAC e Europa | Longo prazo (≥4 anos) |

| Megaconstelações de Satélites | +0.6% | Operadores de lançamento na América do Norte e Europa | Longo prazo (≥4 anos) |

| Avanços em Relógios Atômicos em Escala de Chip | +0.5% | Usuários de defesa e aeroespacial na América do Norte e Europa | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Impulso na Implantação de Infraestrutura 5G

As operadoras implantaram 1,8 milhão de estações-base 5G durante 2025, cada uma necessitando de referências OCXO ou TCXO que mantenham o ruído de fase abaixo de -160 dBc/Hz a um deslocamento de 10 kHz. A densificação de pequenas células multiplica o número de nós de temporização por quilômetro quadrado, colocando na frente das filas de aquisição os fornecedores que oferecem módulos certificados pelo IEEE 1588v2 com holdover de >1 µs por 24 horas. O plano da China Mobile para mais 500.000 sites 5G-Advanced até 2027 sinaliza visibilidade de demanda por vários anos. As operadoras dos EUA que seguem um caminho de expansão na banda C registraram um salto de 40% ano a ano nos pedidos de osciladores estrato-3E no primeiro semestre de 2025.[1]Ericsson, "Implantações de Infraestrutura 5G 2025," ericsson.com A desagregação Open RAN eleva ainda mais a contagem de relógios, pois as unidades de rádio agora devem se autodisciplinar sem depender exclusivamente do GPS centralizado.

Eletrificação e Penetração de ADAS na Indústria Automotiva

Os veículos elétricos a bateria e os híbridos plug-in atingiram 18% das vendas globais de veículos de passeio em 2025, cada um integrando 15 a 25 osciladores para módulos de eletrônica de potência e fusão de sensores. As regras ASIL-D da ISO 26262 limitam as taxas de falha de temporização abaixo de 10 FIT, excluindo cristais de nível de consumo de designs críticos para a segurança. A adoção de osciladores MEMS pela Bosch em seus sensores de radar de sexta geração demonstrou 50% de economia de energia em comparação com o quartzo.[2]Bosch, "Tecnologias de Sensores Automotivos," bosch.com A estratégia de dupla fonte da Tesla para sua plataforma Hardware 4.0 ressalta o prêmio de mitigação de risco atribuído à garantia de fornecimento de temporização. Os roteiros de veículos definidos por software também estão favorecendo osciladores programáveis que podem ser atualizados remotamente, em vez de exigir trocas de placa.

Cargas de Trabalho de Nuvem e IA Impulsionando Centros de Dados de Hiperescala

Os hiperescaladores comissionaram 120 GW de capacidade em 2025, com clusters de IA agora solicitando sincronização mais precisa que 100 ns para evitar a obsolescência de gradiente no treinamento distribuído de GPU.[3]Uptime Institute, "Relatório de Infraestrutura de Centros de Dados 2025," uptimeinstitute.com O Microsoft Azure instalou relógios de fronteira IEEE 1588 em cada switch de topo de rack durante 2025. A Amazon Web Services foi além, apresentando um dispositivo proprietário de relógio atômico em escala de chip que mantém a deriva abaixo de 70 ns quando o GNSS é perdido, ilustrando a disposição de absorver custos de componentes mais elevados em prol de vantagens de latência para IA. Essas mudanças estão redirecionando a demanda por OCXO para o espaço em branco dos centros de dados, antes dominado por dispositivos TCXO de menor custo.

Proliferação de Nós IoT de Computação de Borda

As implantações de IoT industrial ultrapassaram 14 bilhões de endpoints em 2025, e os projetistas agora preferem osciladores MEMS que consomem <1 µA em modo de espera para maximizar a vida útil da bateria. A família Cascade da SiTime oferece precisão de ±20 ppm a 32 kHz consumindo 1,2 µA, estendendo a vida útil da bateria do nó para sete anos. O Horizonte Europa reservou EUR 300 milhões (USD 318 milhões) para projetos-piloto de manufatura inteligente, acelerando ainda mais a adoção em redes de sensores de manutenção preditiva. A deriva de relógio degrada diretamente a correlação de séries temporais nessas redes, tornando as referências de baixo consumo de energia com compensação precisa um item crítico de projeto.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições de Capacidade de Fabricação para Blanks de Quartzo | -0.8% | Global, concentrado em fornecedores japoneses | Curto prazo (≤2 anos) |

| Erosão de Preços em Dispositivos de Consumo | -0.6% | Global, severa nos polos da APAC | Médio prazo (2-4 anos) |

| Riscos de Controle de Exportações sobre Propriedade Intelectual de Temporização | -0.4% | Corredor comercial EUA-China | Médio prazo (2-4 anos) |

| Longos Ciclos de Qualificação em Segmentos Críticos | -0.5% | Global, foco em automotivo e aeroespacial | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de Capacidade de Fabricação para Blanks de Quartzo de Alta Precisão

Quatro empresas japonesas forneceram a maior parte dos blanks de quartzo de corte AT acima de 100 MHz em 2025, operando com 92% de utilização e prazos de entrega de 26 semanas. A expansão de JPY 15 bilhões (USD 107 milhões) da Seiko Epson em Suwa adicionará apenas 15% de capacidade até o final de 2027. Os elevados requisitos de capital — USD 80 a 120 milhões por linha de sala limpa — desestimulam novos entrantes. Esse gargalo levou os fabricantes de equipamentos originais de telecomunicações a combinar osciladores de quartzo e MEMS, trocando um ruído de fase ligeiramente maior por entrega confiável.

Erosão de Preços por Comoditização em Dispositivos de Consumo

Os preços médios de venda dos cristais de garfo de afinação de 32,768 kHz caíram 12% ano a ano em 2025 devido ao excesso de oferta nas províncias de Guangdong e Jiangsu, na China. Os processadores de aplicativos para smartphones que integram ressonadores MEMS no chip, como o Snapdragon 8 Gen 4 da Qualcomm, estão reduzindo o custo de materiais de cristais discretos. A TXC reportou uma queda de 9% na receita de cristais de consumo, mesmo com o crescimento de 18% nas vendas automotivas em seus registros de 2025. A compressão de margens está desencadeando consolidação entre fornecedores de segundo nível e acelerando a migração para nichos automotivos e industriais de maior valor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Osciladores Aceleram em Meio ao Impulso de Integração

Os osciladores adicionaram um impulso de CAGR de 7,07% até 2031, superando os cristais que, ainda assim, contribuíram com 43,72% da receita de 2025. O tamanho do mercado de dispositivos de controle de frequência e temporização associado aos osciladores de cristal com compensação de temperatura cresceu porque os rádios de pequenas células 5G precisam de estabilidade de ±0,5 ppm em uma faixa de -40 °C a +85 °C. Os osciladores de cristal controlados por tensão permanecem críticos para os loops de fase travada de RF que exigem linearidade de ajuste fino, enquanto as variantes controladas por forno atingem USD 500 ou mais para referências de estrato-1.

Os osciladores MEMS ganharam participação ao oferecer programabilidade digital, reduzindo as contagens de SKU e o espaço na placa. A plataforma Titan da SiTime atingiu estabilidade de ±0,1 ppm com 60% menos energia, ampliando a aceitação do MEMS em aplicações de telecomunicações e automotivas. Os cristais ainda dominam os nós de ultrabaixo consumo de energia abaixo de 1 MHz, sustentando a demanda por cristais de relógio de 32,768 kHz em IoT e implantes médicos.

Por Tecnologia: Chips MEMS Reduzem a Diferença em Relação ao Quartzo

O quartzo manteve 71,81% de participação em 2025, beneficiando-se da maturidade e do envelhecimento superior. No entanto, os dispositivos MEMS estão escalando uma curva de CAGR de 7,11%, pois seu silício monolítico elimina o erro de frequência induzido por vibração que afeta o quartzo em trens de força elétricos. A tecnologia SAW preenche um nicho em filtros de RF para agregação de portadoras 5G em frequências onde a espessura do quartzo se torna impraticável.

Os ressonadores acústicos de volume e acústicos de volume em filme lidam com faixas acima de 2 GHz para rádios de ondas milimétricas, uma área em que a Texas Instruments entrou em 2025. Os fornecedores de quartzo estão reagindo com eletrodos definidos por fotolitografia que reduzem a tolerância de frequência para ±10 ppm sem ajuste a laser, limitando a vantagem de custo do MEMS. A distribuição da participação de mercado de dispositivos de controle de frequência e temporização está, portanto, se bifurcando nos eixos de precisão, energia e frequência.

Por Embalagem: Montagem em Superfície Domina a Produção em Massa, Furo Passante Encontra Uso Renovado

Os designs de montagem em superfície forneceram 79,74% das remessas de 2025, refletindo décadas de automação de tamanho e montagem. Os pacotes em escala de chip em nível de wafer agora têm 0,67 mm de altura e suportam choques de 20.000 g, habilitando dispositivos vestíveis e implantes.

As peças de furo passante, embora representem uma base menor, estão crescendo a um CAGR de 7,16% impulsionadas por programas de retrofit aeroespacial e de defesa. A MIL-PRF-55310 ainda especifica fontes de temporização em soquete para manutenibilidade em campo. As unidades de controle zonal automotivo sujeitas a vibração e ciclagem térmica também preferem osciladores de furo passante mecanicamente robustos quando a confiabilidade de refluxo é questionada.

Por Usuário Final: Automotivo Ganha Terreno em Relação às Telecomunicações

Os operadores de telecomunicações e centros de dados detinham 37,57% de participação em 2025, mas a demanda de temporização automotiva está crescendo mais rapidamente, a um CAGR de 7,20%. As regras mais rígidas do ASIL-D transferem as decisões de fornecimento de osciladores da área de aquisição para as equipes de segurança de sistemas, elevando os preços médios de venda unitários. O volume de eletrônicos de consumo está estagnando porque os smartphones integram osciladores no chip, reduzindo o consumo discreto.

Os segmentos industrial e de IoT estão adotando redes sensíveis ao tempo sob o padrão IEEE 802.1AS, e os usuários aeroespaciais continuam a especificar OCXO e relógios atômicos em escala de chip para navegação em ambientes sem GNSS. Os implantes médicos representam um nicho emergente de ultrabaixo consumo de energia onde a resistência a choques do MEMS supera a do quartzo.

Análise Geográfica

A Ásia-Pacífico gerou 35,74% da receita de 2025 e tem previsão de expandir a um CAGR de 7,22%, à medida que a China almeja 2,3 milhões de sites 5G até o final de 2025 e o Japão aprofunda sua liderança em blanks de quartzo. As exportações de eletrônicos da Coreia do Sul cresceram 16% com o roteiro de eletrificação intensivo em MEMS da Hyundai. O incentivo vinculado à produção da Índia reuniu USD 4,2 bilhões em compromissos para plantas de montagem de dispositivos de temporização.

A América do Norte ocupa o segundo lugar, impulsionada por hiperescaladores que investem USD 180 bilhões em nova capacidade de centros de dados. Os dispositivos de temporização de precisão são agora uma arma competitiva para os orçamentos de latência de IA, estimulando a aquisição de OCXO e relógios atômicos em escala de chip. Os programas de defesa que buscam relógios resistentes à radiação também sustentam a demanda de base.

A trajetória da Europa depende da adoção pelos fabricantes de equipamentos originais automotivos de sincronização sub-nanossegundo para corredores de mobilidade conectada respaldados por mandatos da ETSI. O Oriente Médio enfrenta necessidade crescente à medida que o projeto NEOM da Arábia Saudita projeta transporte autônomo que depende de relógios grandmaster IEEE 1588. A África e a América do Sul estão em estágios mais iniciais da curva, onde a densificação 4G e a automação industrial geram requisitos fundamentais para TCXO e cristais.

Cenário Competitivo

Os cinco principais fornecedores — Murata, Kyocera, Seiko Epson, SiTime e Microchip — capturaram cerca de 48% das vendas de 2025, conferindo ao mercado de dispositivos de controle de frequência e temporização uma concentração moderada. A Seiko Epson está integrando verticalmente com uma expansão de blanks de quartzo de USD 179 milhões para controlar os prazos de entrega de 26 semanas. Especialistas em MEMS como a SiTime operam sem fábrica própria, dependendo de parceiros de fundição e concentrando P&D em propriedade intelectual de compensação digital.

Os dados de patentes de 2025 mostram 14 concessões da SiTime para síntese de frequência e oito solicitações da Rakon sobre OCXOs de baixo ruído de fase, sublinhando uma mudança em direção à compensação definida por software. Texas Instruments, NXP e Analog Devices estão agrupando osciladores em produtos de sistema em chip, internalizando a demanda e pressionando os fornecedores discretos.

Existe espaço em branco em osciladores MEMS AEC-Q100 Grau 0, uma especificação que apenas seis fornecedores atendem atualmente. Empresas menores como Abracon e IQD cortejam o IoT industrial prometendo amostras de frequência não padrão em duas semanas, em comparação com a norma de 12 semanas. A certificação IEEE 1588 tornou-se uma barreira, com menos de 20 modelos de osciladores detendo aprovação de classe grandmaster, concentrando as vitórias em telecomunicações entre os pioneiros.

Líderes do Setor de Dispositivos de Controle de Frequência e Temporização

Murata Manufacturing Co. Ltd

Kyocera Corporation

Rakon Limited

Microchip Technology Inc.

TXC Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A SiTime lançou os osciladores MEMS Titan Elite com estabilidade de ±0,05 ppm voltados para sistemas de telecomunicações de estrato-1.

- Janeiro de 2026: A Microchip concluiu a aquisição de USD 850 milhões da divisão de temporização da Renesas para fortalecer as linhas de OCXO aeroespacial e de defesa.

- Dezembro de 2025: A Kyocera inaugurou uma fábrica de cristais de JPY 25 bilhões (USD 179 milhões) em Kagoshima, adicionando 30% de capacidade de grau automotivo.

- Novembro de 2025: A Rakon ganhou um contrato de OCXO de NZD 45 milhões (USD 27 milhões) para uma constelação de 120 satélites em órbita baixa terrestre.

Escopo do Relatório Global do Mercado de Dispositivos de Controle de Frequência e Temporização

Os dispositivos de controle de frequência e temporização desempenham um papel crucial em dispositivos eletrônicos, fornecendo sinais que ditam a velocidade e o tempo de transmissão de informações. Eles são fundamentais para oferecer sinais de sincronização e garantir operações contínuas em uma variedade de aplicações, incluindo Zigbee, Bluetooth, smartphones, automóveis e equipamentos médicos.

O Relatório do Mercado de Dispositivos de Controle de Frequência e Temporização é Segmentado por Tipo de Produto (Cristais, Osciladores, Ressonadores), Tecnologia (Quartzo, MEMS, SAW, Outros), Embalagem (SMD, Furo Passante/DIP), Usuário Final (Telecomunicações e Centros de Dados, Automotivo, Eletrônicos de Consumo, Industrial e IoT, Aeroespacial e Defesa, Saúde, Outros) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Cristais | |

| Osciladores | Oscilador de Cristal com Compensação de Temperatura (TCXO) |

| Oscilador de Cristal Controlado por Tensão (VCXO) | |

| Oscilador de Cristal Controlado por Forno (OCXO) | |

| Oscilador MEMS | |

| Outros Osciladores | |

| Ressonadores |

| Quartzo |

| MEMS |

| Onda Acústica de Superfície (SAW) |

| Outros |

| Dispositivo de Montagem em Superfície (SMD) |

| Furo Passante / DIP |

| Telecomunicações e Centros de Dados |

| Automotivo e Transporte |

| Eletrônicos de Consumo |

| Industrial e IoT |

| Aeroespacial e Defesa |

| Saúde e Dispositivos Médicos |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Israel |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Tipo de Produto | Cristais | |

| Osciladores | Oscilador de Cristal com Compensação de Temperatura (TCXO) | |

| Oscilador de Cristal Controlado por Tensão (VCXO) | ||

| Oscilador de Cristal Controlado por Forno (OCXO) | ||

| Oscilador MEMS | ||

| Outros Osciladores | ||

| Ressonadores | ||

| Por Tecnologia | Quartzo | |

| MEMS | ||

| Onda Acústica de Superfície (SAW) | ||

| Outros | ||

| Por Embalagem | Dispositivo de Montagem em Superfície (SMD) | |

| Furo Passante / DIP | ||

| Por Usuário Final | Telecomunicações e Centros de Dados | |

| Automotivo e Transporte | ||

| Eletrônicos de Consumo | ||

| Industrial e IoT | ||

| Aeroespacial e Defesa | ||

| Saúde e Dispositivos Médicos | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Israel | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual CAGR está previsto para o mercado de dispositivos de controle de frequência e temporização de 2026 a 2031?

O mercado está projetado para crescer a um CAGR de 7,04% durante 2026-2031.

Qual segmento de produto está se expandindo mais rapidamente até 2031?

Os osciladores são o tipo de produto de crescimento mais rápido, avançando a um CAGR de 7,07% até 2031.

Por que a tecnologia MEMS está ganhando participação em relação ao quartzo?

Os osciladores MEMS oferecem imunidade a vibrações, programabilidade digital e menor consumo de energia, impulsionando um CAGR de 7,11% em comparação com o crescimento mais lento do quartzo.

Qual região lidera em receita e crescimento?

A Ásia-Pacífico lidera com 35,74% da receita em 2025 e tem previsão de registrar o maior CAGR regional de 7,22% até 2031.

Como os centros de dados de hiperescala estão influenciando a demanda por osciladores?

Os clusters de IA precisam de sincronização abaixo de 100 ns, levando os hiperescaladores a especificar OCXO e relógios atômicos em escala de chip para cada switch de rack.

Qual é o principal risco da cadeia de suprimentos que os fornecedores de quartzo enfrentam?

A capacidade limitada de blanks de alta precisão no Japão cria prazos de entrega de 26 semanas, levando os fabricantes de equipamentos originais a considerar alternativas MEMS.

Página atualizada pela última vez em: