Tamanho e Participação do Mercado de Frequencímetros

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 8.54 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.37 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.89% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

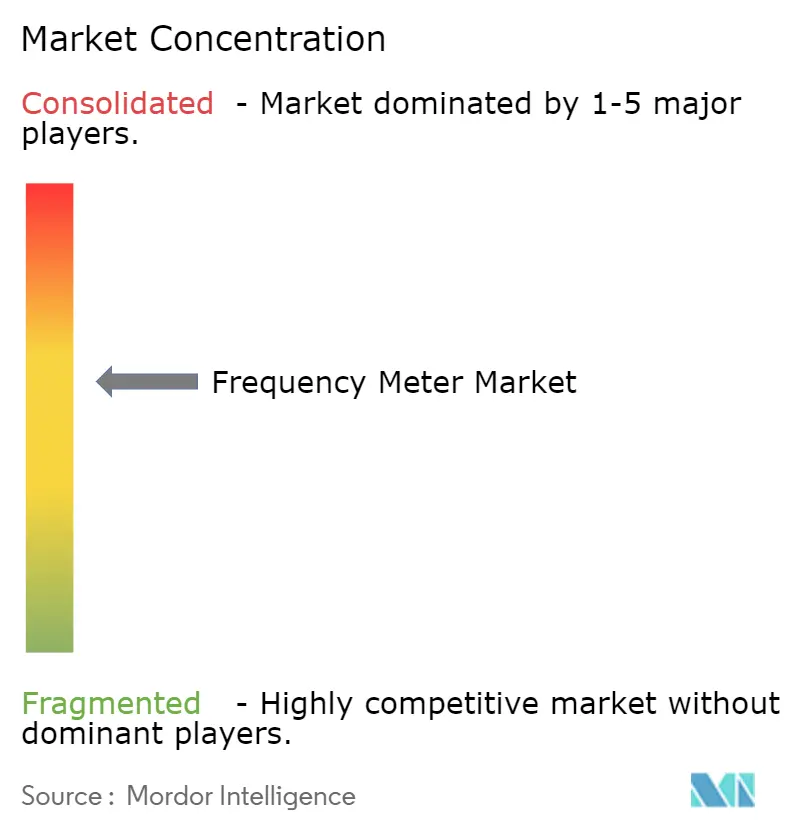

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Frequencímetros por Mordor Intelligence

O tamanho do mercado de frequencímetros foi avaliado em USD 8,07 bilhões em 2025 e estima-se que cresça de USD 8,54 bilhões em 2026 para atingir USD 11,37 bilhões até 2031, a um CAGR de 5,89% durante o período de previsão (2026-2031). A transformação digital nas telecomunicações, a eletrificação automotiva e a automação industrial avançada impulsionam essa ascensão constante, à medida que as organizações substituem contadores analógicos legados por instrumentos digitais de precisão definidos por software, capazes de resolução abaixo de mili-hertz. Os rápidos lançamentos de 5G e os primeiros desdobramentos de 6G exigem testes de tolerância de frequência rigorosos de 100 kHz a acima de 100 GHz, enquanto as atualizações de redes inteligentes demandam monitoramento contínuo de frequência para acomodar entradas renováveis intermitentes.[1]Comissão Europeia, "Redes, o Elo Perdido — Um Plano de Ação da UE para Redes," eur-lex.europa.eu Os investimentos apoiados por governos em computação quântica e laboratórios de fotônica acrescentam novos requisitos de frequência ultraelevada, e o crescente volume de veículos elétricos exige análise sofisticada no domínio da frequência do ruído de eletrônica de potência. Ao mesmo tempo, os gastos de capital em semicondutores para equipamentos de teste, projetados para elevar as vendas globais de teste em 13,8% para USD 7,1 bilhões em 2024, geram nova demanda por contadores de frequência de alta velocidade.[2]SEMI, "Previsão de Vendas Globais Totais de Equipamentos para Semicondutores para Atingir um Recorde de USD 139 Bilhões em 2026," semi.org

Principais Conclusões do Relatório

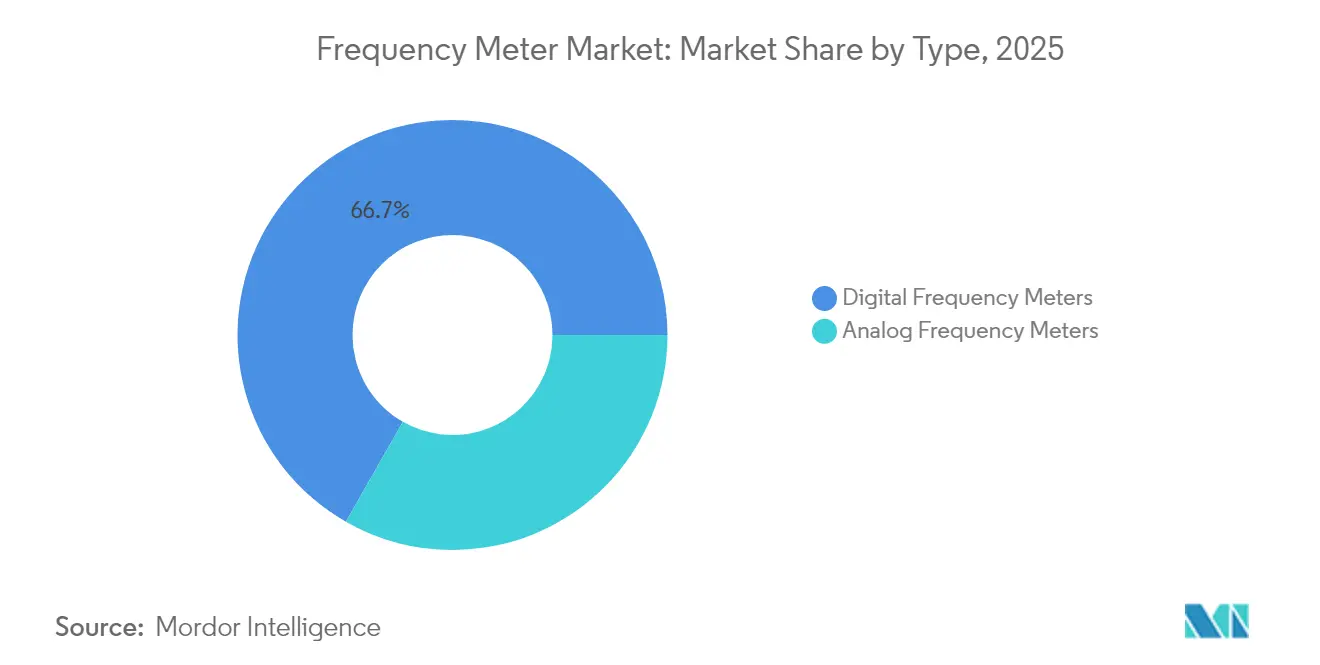

- Por tipo, os instrumentos digitais lideraram com 66,74% da participação do mercado de frequencímetros em 2025, e o segmento se expande a um CAGR de 6,11% até 2031.

- Por faixa de frequência, a banda média (100 kHz–1 GHz) capturou 53,05% da participação do tamanho do mercado de frequencímetros em 2025, enquanto a banda de alta frequência (> 1 GHz) registra o CAGR mais acelerado de 6,94% até 2031.

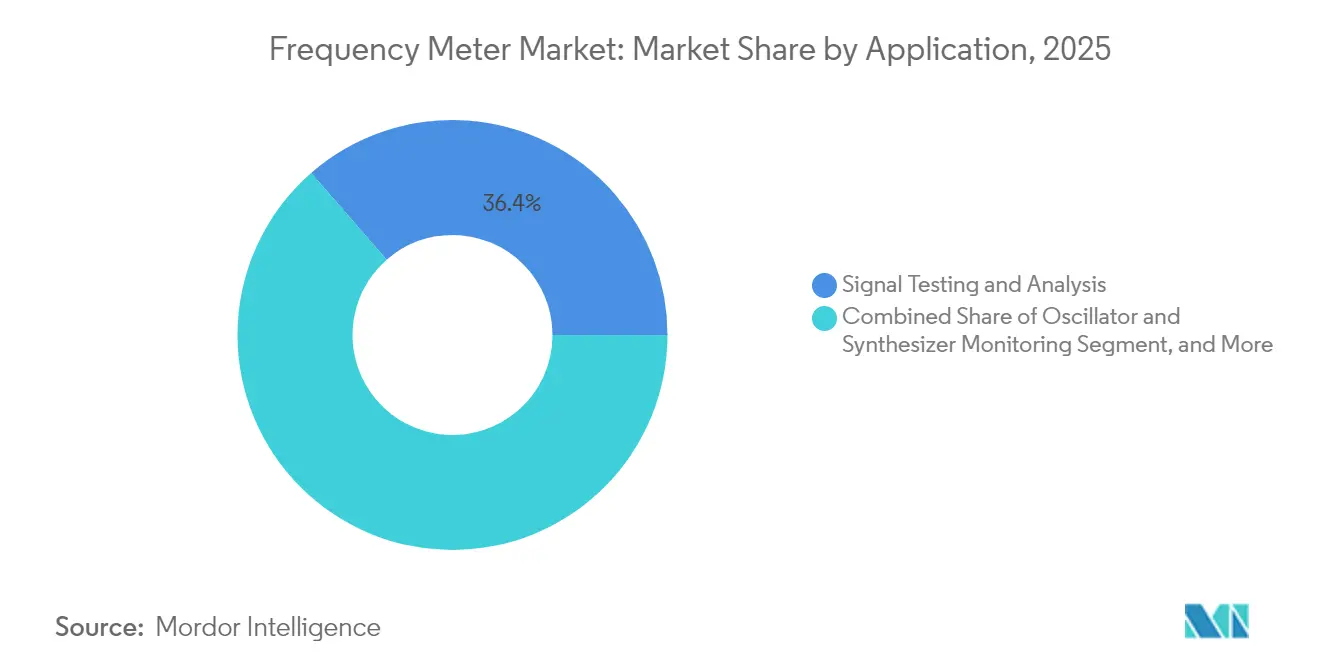

- Por aplicação, teste e análise de sinais dominou com 36,42% da receita em 2025, enquanto calibração e metrologia cresce mais rapidamente a um CAGR de 6,28%.

- Por uso final, as telecomunicações detinham 41,12% do mercado de frequencímetros em 2025; automotivo e e-mobilidade registra o CAGR mais forte de 7,62% até 2031.

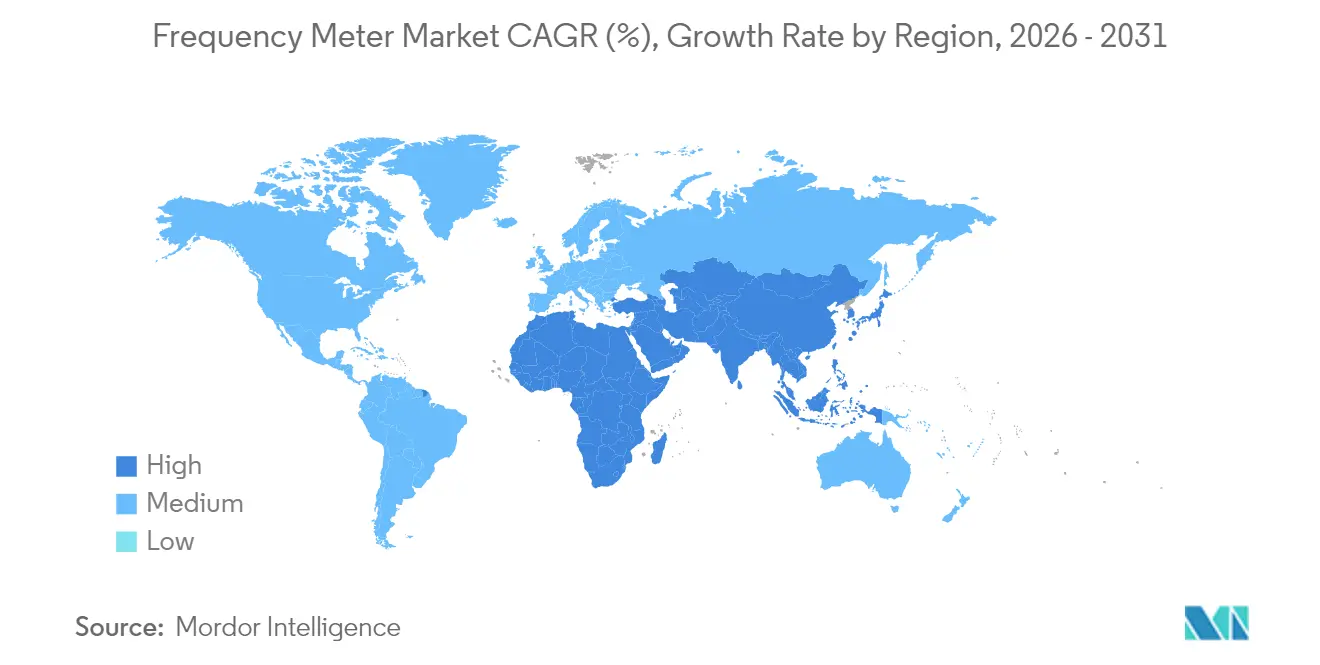

- Por geografia, a Ásia-Pacífico comandou 33,48% do tamanho do mercado de frequencímetros em 2025 e lidera o crescimento regional a um CAGR de 6,18%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Frequencímetros

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do monitoramento de frequência em redes inteligentes | +1.2% | Europa, América do Norte, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescente demanda por testes de precisão em redes 5G e mmWave | +0.8% | Núcleo da Ásia-Pacífico, com expansão global | Curto prazo (≤ 2 anos) |

| Aceleração dos gastos em P&D em laboratórios de computação quântica e fotônica | +0.9% | América do Norte e UE, Ásia-Pacífico emergente | Longo prazo (≥ 4 anos) |

| Mandatos de conformidade de segurança para eletrônica de potência de veículos elétricos | +0.6% | China, com expansão global | Médio prazo (2-4 anos) |

| Modernização da defesa exigindo conjuntos de teste de banda larga | +0.4% | Oriente Médio, América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Monitoramento de Frequência em Redes Inteligentes, Liderada pela Europa

A Europa reservou EUR 584 bilhões para atualizações de redes até 2030, com a estabilidade de frequência como prioridade máxima para integrar 60% mais consumo e alta entrada de renováveis. Os operadores de sistemas de transmissão impõem faixas mortas de ±10 mHz que os medidores analógicos têm dificuldade em rastrear de forma consistente. Os frequencímetros digitais encontram, portanto, adoção acelerada à medida que a padronização CEN-CENELEC harmoniza as classes de precisão, e regras técnicas semelhantes migram para a América do Norte e partes da Ásia-Pacífico. As concessionárias também exigem registro contínuo e APIs em nuvem para suportar análises na borda da rede, impulsionando ainda mais o mercado de frequencímetros.

Crescente Demanda por Testes de Precisão em Redes 5G e mmWave (Ásia)

Os amplos lançamentos de 5G na China, Coreia do Sul, Índia e Japão levam os operadores a certificar a agregação de portadoras e o backhaul mmWave nas faixas de 24-44 GHz sob regras rigorosas de emissões. Os principais fornecedores lançaram plataformas de analisadores de sinais vetoriais com pisos de ruído de fase abaixo de -140 dBc/Hz para atender aos novos limites de conformidade. A GSMA reporta 1,8 bilhão de assinantes na Ásia-Pacífico sustentando USD 880 bilhões em valor econômico, gerando pedidos de compra em larga escala para contadores de alta frequência. A densificação contínua de mmWave sustenta um incremento de 0,8% no CAGR previsto do mercado de frequencímetros.

Aceleração dos Gastos em P&D em Laboratórios de Computação Quântica e Fotônica (EUA, Alemanha)

Os protótipos de computação quântica dependem de resolução abaixo de hertz em harmônicos de micro-ondas e ópticos acima de 100 GHz para caracterizar a coerência de qubits. O pedido de atualização de instalações do NIST de USD 6,6 bilhões ao longo de 12 anos sublinha as crescentes necessidades de infraestrutura para metrologia de precisão. O financiamento da Alemanha para sintetizadores de terahertz baseados em fotônica estende essas demandas a portadoras de 500 GHz.[3]Rohde & Schwarz, "Sistema THz Sintonizável Ultraestável Baseado em Fotônica para 6G," rohde-schwarz.com O mercado de frequencímetros se beneficia à medida que os laboratórios adquirem contadores de banda ultralarga com referências de autocalibragem.

Mandatos de Conformidade de Segurança para Eletrônica de Potência de Veículos Elétricos (China)

O código de segurança de veículos elétricos da China agora exige a caracterização no domínio da frequência de inversores, impulsionando a aquisição de contadores de banda larga capazes de capturar harmônicos de PWM até 150 kHz e ruído de rádio acima de 30 MHz. Pesquisas mostram que testes de descarga parcial sob estresse realista de PWM melhoram a modelagem do tempo de vida do isolamento. A aquisição da Elektro-Automatik pela Tektronix adicionou fontes de alimentação regenerativas com frequencímetros integrados para atender a esses mandatos. A aplicação regulatória, portanto, acrescenta 0,6 pontos percentuais ao crescimento do mercado de frequencímetros.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transição de Alto Custo de Capital de Contadores Analógicos para Digitais de Alta Resolução | -0.7% | Global, particularmente em mercados emergentes | Curto prazo (≤ 2 anos) |

| Escassez de Instalações de Calibração de Grau Metrológico na América do Sul | -0.5% | América do Sul, com expansão para a África | Médio prazo (2-4 anos) |

| Problemas de Interferência de RF Limitando Unidades Implantáveis em Campo | -0.4% | Global, agudo em áreas urbanas/industriais | Curto prazo (≤ 2 anos) |

| Restrições de Fornecimento de Semicondutores para ASICs Ultrarrápidos | -0.3% | Global, concentrado nas cadeias de suprimentos da Ásia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Transição de Alto Custo de Capital de Contadores Analógicos para Digitais de Alta Resolução

Os frequencímetros digitais de alto desempenho podem custar 2 a 3 vezes mais do que as unidades analógicas, e as organizações devem orçar para o retreinamento de pessoal e a operação paralela de equipamentos legados durante os períodos de transição. Esse ônus inicial retarda a adoção em pequenos laboratórios e fábricas, reduzindo 0,7 pontos percentuais do CAGR do mercado de frequencímetros.

Problemas de Interferência de RF Limitando Unidades Implantáveis em Campo

Locais industriais e cidades densamente povoadas exibem surtos eletromagnéticos transitórios que podem dessensibilizar contadores portáteis. Estudos de links LTE-A e 5G-NR revelam perdas notáveis de throughput por interferência a 2,2 GHz, demonstrando os desafios de medição que os engenheiros enfrentam em campo. Os fornecedores devem investir em blindagem avançada e algoritmos adaptativos, o que eleva os custos de produção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Dominância Digital Acelera o Deslocamento Analógico

Os instrumentos digitais registraram 66,74% do mercado de frequencímetros em 2025 e se expandirão a um CAGR de 6,11% até 2031. A crescente demanda por registro automatizado de dados, diagnósticos remotos e calibração definida por software consolida sua posição, enquanto as variantes analógicas persistem principalmente para tarefas de leitura visual de baixo orçamento. Motores FFT integrados, detecção de anomalias baseada em IA e APIs SCPI ajudam os contadores digitais a se interfacear perfeitamente com sistemas de planejamento de recursos empresariais. O tamanho do mercado de frequencímetros para dispositivos digitais está previsto para crescer de USD 5,39 bilhões em 2025 para USD 7,69 bilhões até 2031, sublinhando sua influência desproporcional. As unidades analógicas perdem impulso à medida que as equipes de aquisição priorizam a repetibilidade de precisão e o suporte a atualizações de firmware baseadas em rede. Mesmo assim, os medidores analógicos permanecem viáveis em ambientes adversos, onde sua robustez mecânica compensa a menor resolução.

A paridade de custos se aproxima à medida que a integração de silício reduz as contagens de lista de materiais, encorajando laboratórios sensíveis a preços a migrar. Os fornecedores também incorporam autocalibragem em tempo real usando referências de cristal controladas por forno, reduzindo as viagens anuais de recalibração em até 40% e ampliando a proposta de valor digital. Os módulos de manutenção preditiva notificam os usuários quando as tendências de jitter excedem os limites, minimizando o tempo de inatividade não planejado para linhas de teste de produção. Consequentemente, o mercado de frequencímetros continua seu pivô estrutural em direção ao digital, reforçando o P&D dos fornecedores em torno da análise de intervalo de tempo de alta resolução e suporte a drivers de código aberto.

Por Faixa de Frequência: O Segmento de Alta Frequência Impulsiona a Inovação

Os produtos de banda média (100 kHz–1 GHz) detinham 53,05% da participação do mercado de frequencímetros em 2025, refletindo o uso central na verificação de estações-base celulares e eletrônica industrial. No entanto, os contadores acima de 1 GHz registram o CAGR mais rápido de 6,94% graças à infraestrutura mmWave, backhaul via satélite e imagens de terahertz emergentes. O tamanho do mercado de frequencímetros para instrumentos de alta banda sobe junto com o P&D de 6G, atingindo um esperado USD 2,63 bilhões em 2031. Os fornecedores agora integram front-ends de amostragem direta com clock de 110 GS/s para minimizar erros de conversão descendente, um avanço útil para avaliação de radar ágil em frequência e fotônica quântica.

Os modelos de baixa frequência (< 100 kHz) satisfazem diagnósticos de sistemas de energia e transformadores, desfrutando de volume estável, mas crescimento limitado. Enquanto isso, os produtos de banda média garantem receita recorrente de analisadores de áudio, testadores de acionamento de motores e verificação de pré-distorção digital em infraestrutura 4G/5G. A inovação de alta frequência transborda de volta para a banda média por meio de atualizações de firmware, permitindo que uma única plataforma de hardware abranja 100 kHz–20 GHz via cabeçotes plug-in, reduzindo os custos de propriedade ao longo da vida útil. As empresas, portanto, racionalizam frotas em torno de chassis multibanda, empurrando o mercado de frequencímetros em direção a ecossistemas modulares.

Por Aplicação: Calibração e Metrologia Ganham Impulso

As aplicações de teste e análise de sinais representaram 36,42% da demanda de 2025, impulsionadas pelo constante ajuste de redes de telecomunicações e conformidade de produtos eletrônicos. No entanto, calibração e metrologia registra o CAGR mais acentuado de 6,28% à medida que os reguladores impõem orçamentos de incerteza mais rigorosos em dispositivos médicos, aeroespaciais e de energia. Os laboratórios investem em contadores que oferecem precisão de ±5 ppb e certificados de calibração rastreáveis automaticamente gerados por assinaturas digitais. O tamanho resultante do mercado de frequencímetros nos círculos de calibração está projetado para atingir USD 1,22 bilhão até 2031.

O monitoramento de osciladores, incluindo referências controladas por forno e de rubídio, continua a exigir contadores de baixo ruído de fase para caracterização de fábrica. A pesquisa e o desenvolvimento ganham suporte da validação de bits quânticos e testes de circuitos integrados fotônicos. Os serviços de calibração baseados em nuvem reduzem a sobrecarga logística, e os diagnósticos baseados em Seis Sigma para enrolamentos de transformadores criam novos casos de uso industrial. Juntas, essas forças garantem diversidade de demanda sustentada em todo o mercado de frequencímetros.

Por Setor de Uso Final: A Eletrificação Automotiva Transforma a Demanda

As telecomunicações retiveram 41,12% da receita em 2025 e permanecem o segmento vertical âncora. No entanto, o segmento automotivo e de e-mobilidade registra um CAGR de 7,62% até 2031, à medida que a produção global de veículos elétricos se acelera. Inversores de banda larga, carregadores embarcados e estações de troca de bateria devem cumprir normas rigorosas de compatibilidade eletromagnética, levando os fabricantes de equipamentos originais a especificar contadores com capacidade de 500 MS/s e estabilidade de 0,01 ppm. O mercado de frequencímetros responde com bancadas de teste regenerativas que reciclam energia durante simulações de ciclo de condução de 800 V.

Aeroespacial e defesa mantêm gastos estáveis por meio de projetos de dominância espectral, enquanto a eletrônica de consumo impulsiona o volume de contadores de médio alcance durante a certificação de USB-C de alta velocidade e HDMI. A automação industrial adota soluções da Indústria 4.0, incorporando monitoramento de frequência em painéis de manutenção preditiva. O efeito cumulativo sustenta a resiliência multisetorial em todo o mercado de frequencímetros, protegendo os fornecedores de desacelerações cíclicas em qualquer setor único.

Análise Geográfica

A Ásia-Pacífico detinha 33,48% da receita de 2025 e cresce a um CAGR de 6,18% impulsionada pela densificação recorde de estações-base 5G, liderança em volume de veículos elétricos e investimento concentrado em fundições de semicondutores. A política de duplo crédito da China eleva a penetração do mercado de veículos elétricos acima de 40%, exigindo diagnóstico contínuo de frequência de inversores de tração de alta potência. O esquema de Incentivo Vinculado à Produção da Índia acelera a fabricação de equipamentos de telecomunicações, exigindo contadores de banda média para testes de fábrica de RF. As fábricas japonesas e sul-coreanas adotam nós de processo abaixo de 3 nm, adquirindo analisadores de intervalo de tempo ultrarrápidos. As universidades regionais se comprometem com a pesquisa de 6G, ampliando a adoção de contadores acima de 100 GHz, impulsionando ainda mais o mercado de frequencímetros.

A Europa contribui com demanda estável ancorada na modernização da rede e na inovação automotiva. O plano de EUR 584 bilhões para redes injeta capital em sensoriamento de frequência em subestações de distribuição, e a base de engenharia da Alemanha especifica metrologia de precisão para validação de trens de acionamento de veículos elétricos. Os operadores nórdicos implantam links ponto a ponto de 26 GHz e pilotos de viabilidade de terahertz, impulsionando a adoção local de contadores de alta frequência. Os principais fabricantes aeroespaciais na França e no Reino Unido integram conjuntos de teste de radar ágil em frequência, sustentando uma sólida posição para o mercado de frequencímetros.

A América do Norte mantém uma grande base instalada em defesa, semicondutores e pesquisa em fotônica. As iniciativas de Ciência da Informação Quântica dos EUA alocam financiamento de vários bilhões para estações de sondagem criogênicas que exigem estabilidade em nível de hertz em bandas de micro-ondas. A Força Aérea dos Estados Unidos visa encurtar os ciclos de certificação espectral, adquirindo contadores de banda larga com software de classificação automática de sinais. O corredor de baterias para veículos elétricos do Canadá e o crescimento do México como polo de exportação automotiva acrescentam maior demanda por testes de frequência. O CAGR cumulativo de 2026-2031 na América do Norte atinge 5,29%, ligeiramente abaixo da Ásia-Pacífico, mas em uma base de receita maior, reforçando o equilíbrio global do mercado de frequencímetros.

Cenário Competitivo

O mercado de frequencímetros é moderadamente concentrado, com Keysight Technologies, Rohde & Schwarz, Tektronix e Anritsu controlando uma participação combinada que se aproxima de 55%. Atualizações contínuas de plataforma, desbloqueios de recursos entregues por firmware e garantias de nível de serviço sustentam a fidelidade competitiva. O lançamento do osciloscópio óptico de amostragem DCA-M de 1,6 T da Keysight estende a largura de banda para 240 Gbps por lane, complementando sua linhagem de contadores de alta frequência e fidelizando clientes de datacenters. A Rohde & Schwarz posiciona seus osciloscópios da série MXO e sintetizadores THz para pesquisa de 6G, combinando-os com contadores de frequência que oferecem jitter de base de tempo de 0,3 fs.

A Tektronix fortaleceu sua presença em eletrônica de potência ao adquirir a Elektro-Automatik, incorporando fontes de corrente contínua bidirecionais com análise de frequência em tempo real para atender a trens de acionamento de veículos elétricos. A aquisição anterior da National Instruments pela Emerson amplia as capacidades de integração em nível de sistema, embora o portfólio de contadores de frequência da NI permaneça intacto nos racks de teste PXI. Fornecedores menores visam segmentos de nicho, como medidores portáteis resistentes a interferências para vigilância em campo ou módulos sem calibração para dispositivos IoT embarcados.

A diferenciação tecnológica repousa cada vez mais em motores de gatilho assistidos por IA, APIs de nuvem de protocolo aberto e osciladores disciplinados por GNSS duplo que entregam retenção abaixo de 10 ns por 24 horas. Os fornecedores registram patentes em classificação de formas de onda baseada em aprendizado de máquina, detecção de conflitos de compartilhamento de espectro e estabilização termo-óptica em front-ends fotônicos. As parcerias entre fabricantes de instrumentos e fornecedores de chipsets aceleram os lançamentos de pacotes de teste de conformidade, com notas de aplicação conjuntas facilitando as tarefas de validação dos clientes. Essa combinação de inovação, consolidação seletiva e colaboração em ecossistema mantém o mercado de frequencímetros dinâmico, porém disciplinado.

Líderes do Setor de Frequencímetros

-

Keysight Technologies, Inc.

-

Tektronix, Inc.

-

Rohde & Schwarz GmbH & Co. KG

-

Fluke Corporation

-

National Instruments Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Keysight Technologies apresentou osciloscópios de amostragem DCA-M para testes de transceivers ópticos de 1,6 T, oferecendo ruído óptico < 15 µW e jitter intrínseco < 90 fs, voltados para interconexões de datacenters de IA.

- Dezembro de 2024: A SEMI projetou as vendas globais de equipamentos para semicondutores atingindo USD 139 bilhões até 2026, com crescimento de 13,8% em equipamentos de teste em 2024, reforçando a demanda por contadores de frequência.

- Setembro de 2024: A Rohde & Schwarz apresentou um sistema THz sintonizável baseado em fotônica que permite portadoras acima de 500 GHz, financiado pelo Ministério Federal de Educação e Pesquisa da Alemanha.

- Junho de 2024: A Rohde & Schwarz e a VIAVI Solutions expandiram ofertas conjuntas para conformidade de unidades de rádio Open RAN usando o gerador vetorial R&S SMW200A e os testadores TM500.

Escopo do Relatório Global do Mercado de Frequencímetros

O mercado de frequencímetros refere-se ao setor focado na produção e fornecimento de instrumentos utilizados para medir a frequência de sinais oscilatórios em diversas aplicações. Esses dispositivos são críticos em setores como telecomunicações, eletrônica, aeroespacial e energia para testes e monitoramento precisos de frequência. O mercado é impulsionado por avanços em tecnologias de comunicação, automação industrial e pela crescente demanda por ferramentas de medição de alta precisão.

O Mercado de Frequencímetros é segmentado por tipo (frequencímetros analógicos, frequencímetros digitais), faixa de frequência (frequencímetros de baixa frequência, frequencímetros de média frequência, frequencímetros de alta frequência), aplicação (teste de sinais, monitoramento de osciladores, calibração de sistemas, pesquisa e desenvolvimento, outras aplicações), setor de uso final (telecomunicações, automotivo, aeroespacial e defesa, eletrônica, industrial, outros setores de uso final) e Geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Frequencímetros Analógicos |

| Frequencímetros Digitais |

| Baixa Frequência (Menos de 100 kHz) |

| Média Frequência (100 kHz-1 GHz) |

| Alta Frequência (Acima de 1 GHz) |

| Teste e Análise de Sinais |

| Monitoramento de Osciladores e Sintetizadores |

| Calibração e Metrologia |

| Pesquisa e Desenvolvimento |

| Telecomunicações |

| Automotivo e E-Mobilidade |

| Aeroespacial e Defesa |

| Eletrônica de Consumo e Industrial |

| Manufatura e Indústrias de Processo |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo | Frequencímetros Analógicos | ||

| Frequencímetros Digitais | |||

| Por Faixa de Frequência | Baixa Frequência (Menos de 100 kHz) | ||

| Média Frequência (100 kHz-1 GHz) | |||

| Alta Frequência (Acima de 1 GHz) | |||

| Por Aplicação | Teste e Análise de Sinais | ||

| Monitoramento de Osciladores e Sintetizadores | |||

| Calibração e Metrologia | |||

| Pesquisa e Desenvolvimento | |||

| Por Setor de Uso Final | Telecomunicações | ||

| Automotivo e E-Mobilidade | |||

| Aeroespacial e Defesa | |||

| Eletrônica de Consumo e Industrial | |||

| Manufatura e Indústrias de Processo | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Países Nórdicos | |||

| Restante da Europa | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo | |

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de frequencímetros?

USD 8,54 bilhões em 2026, com projeção de atingir USD 11,37 bilhões até 2031 a um CAGR de 5,89% durante 2026-2031.

Qual tipo de produto está crescendo mais rapidamente?

Os frequencímetros digitais de alta frequência (> 1 GHz) crescem a um CAGR de 6,94%, impulsionados pelas necessidades de teste de 5G mmWave e dos primeiros desdobramentos de 6G

Por que a Ásia-Pacífico é dominante nas vendas de frequencímetros?

A alta densidade de estações-base 5G, a liderança na fabricação de veículos elétricos e as fundições de semicondutores concentradas juntas conferem à Ásia-Pacífico 33,48% de participação na receita e um CAGR regional de 6,18%.

Como os investimentos em redes inteligentes influenciam a demanda?

Os programas de modernização de redes europeus e norte-americanos exigem monitoramento contínuo de frequência, acrescentando um estimado +1,2 pontos percentuais ao CAGR geral do mercado.

Quais desafios poderiam desacelerar o crescimento do mercado?

O custo inicial dos contadores digitais, a limitação de laboratórios de calibração na América do Sul, a interferência de RF para unidades portáteis e as restrições contínuas de fornecimento de semicondutores exercem pressão descendente sobre as taxas de adoção.

Quais empresas lideram o mercado de frequencímetros?

Keysight Technologies, Rohde & Schwarz, Tektronix e Anritsu controlam coletivamente cerca de 55% da receita global, sustentadas por inovação contínua de produtos e aquisições estratégicas.

Página atualizada pela última vez em: