Tamanho e Participação do Mercado de Caminhões Basculantes de Mineração

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 32.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 42.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.42% CAGR |

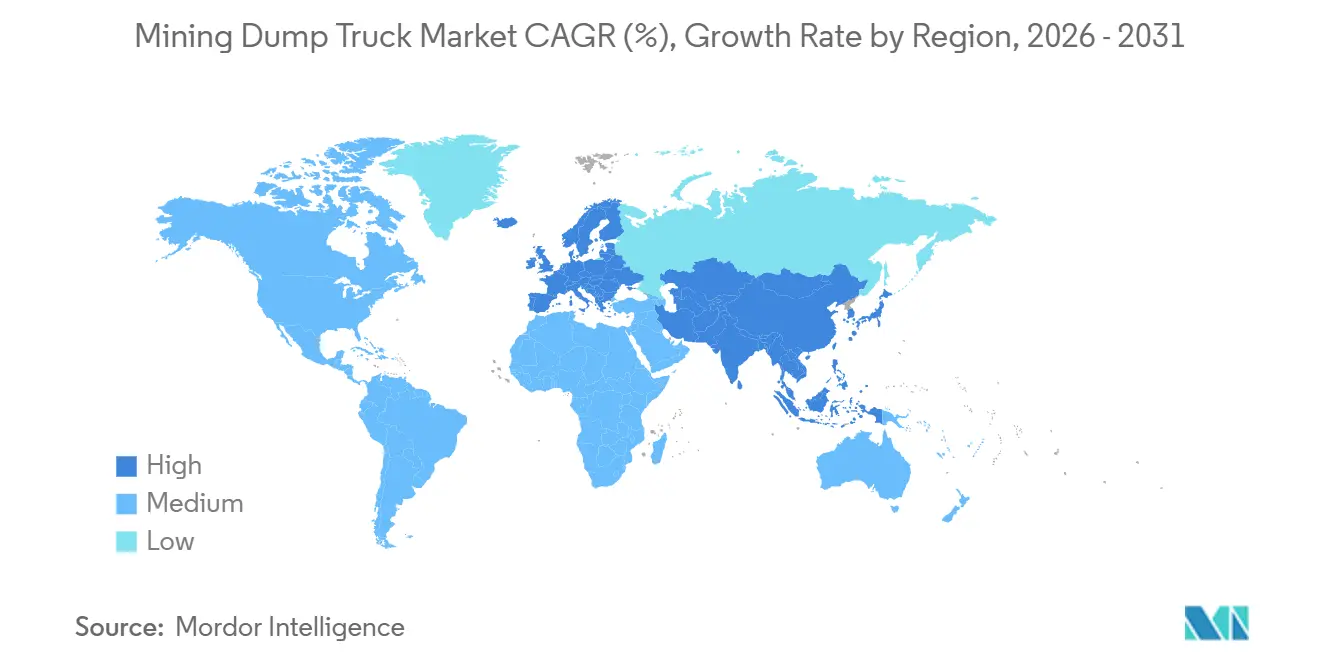

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Caminhões Basculantes de Mineração por Mordor Intelligence

O tamanho do mercado de caminhões basculantes de mineração está projetado para expandir de USD 30,91 bilhões em 2025 e USD 32,59 bilhões em 2026 para USD 42,43 bilhões até 2031, registrando uma CAGR de 5,42% entre 2026 e 2031. O impulso da demanda reflete a ênfase dos operadores na produtividade de custo por tonelada, na conformidade com normas de emissão cada vez mais rigorosas e na rápida transição para ecossistemas de transporte autônomo. As plataformas de caçamba traseira rígida dominam os movimentos de minério de longa distância, mas as configurações autônomas estão alterando a economia das frotas à medida que as minas na Austrália, no Chile e no Canadá avançam além da fase piloto. A eletrificação ainda está em estágio inicial, mas está ganhando ritmo à medida que a monetização de créditos de carbono reduz os custos de propriedade e os contratos de pagamento por tonelada transferem o risco de valor residual para os fabricantes de equipamentos originais. A dinâmica competitiva está se intensificando porque marcas chinesas estão oferecendo descontos de 20 a 30% sobre o preço de tabela em projetos de carvão no Sudeste Asiático e de cobre na África, pressionando os fabricantes de equipamentos originais incumbentes a agregar software, financiamento e serviços de pós-venda.

Principais Conclusões do Relatório

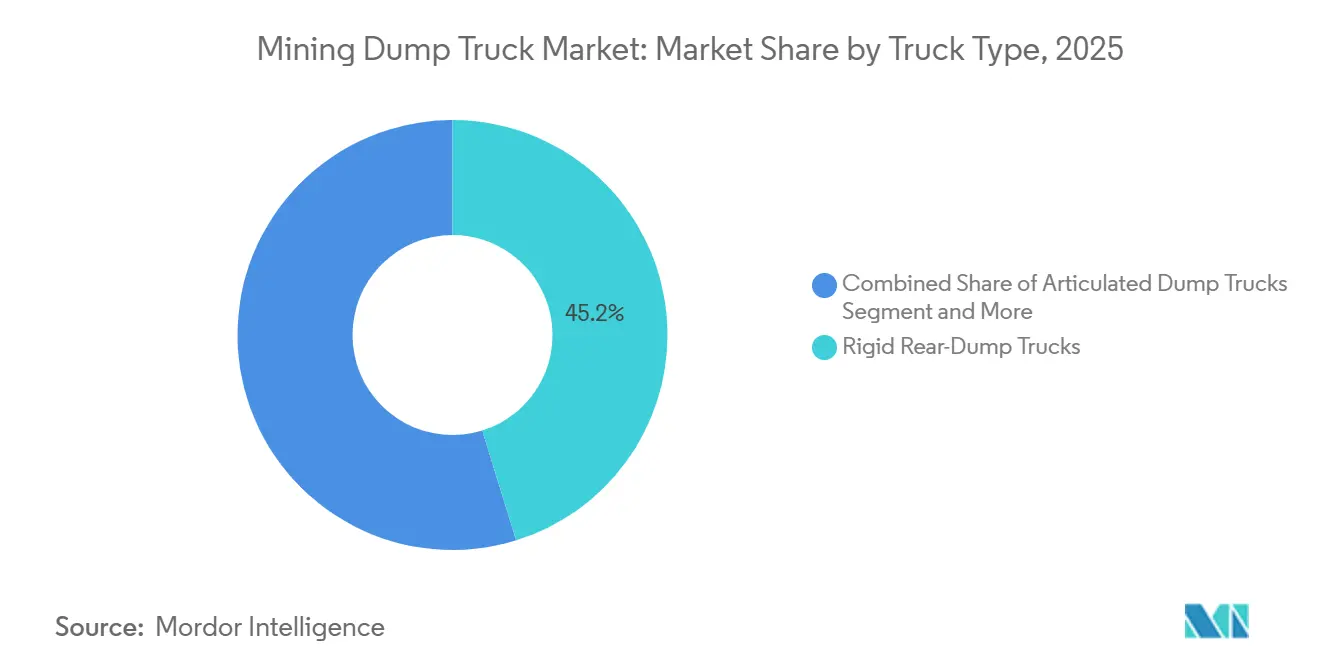

- Por tipo de caminhão, os caminhões de caçamba traseira rígida representaram 45,21% da participação do mercado de caminhões basculantes de mineração em 2025, enquanto as plataformas autônomas estão projetadas para avançar a uma CAGR de 10,39% até 2031.

- Por tipo de combustível/propulsão, a propulsão a diesel manteve 71,29% da participação do mercado de caminhões basculantes de mineração em 2025; os caminhões elétricos a bateria registraram o crescimento mais rápido, com uma CAGR de 10,52%.

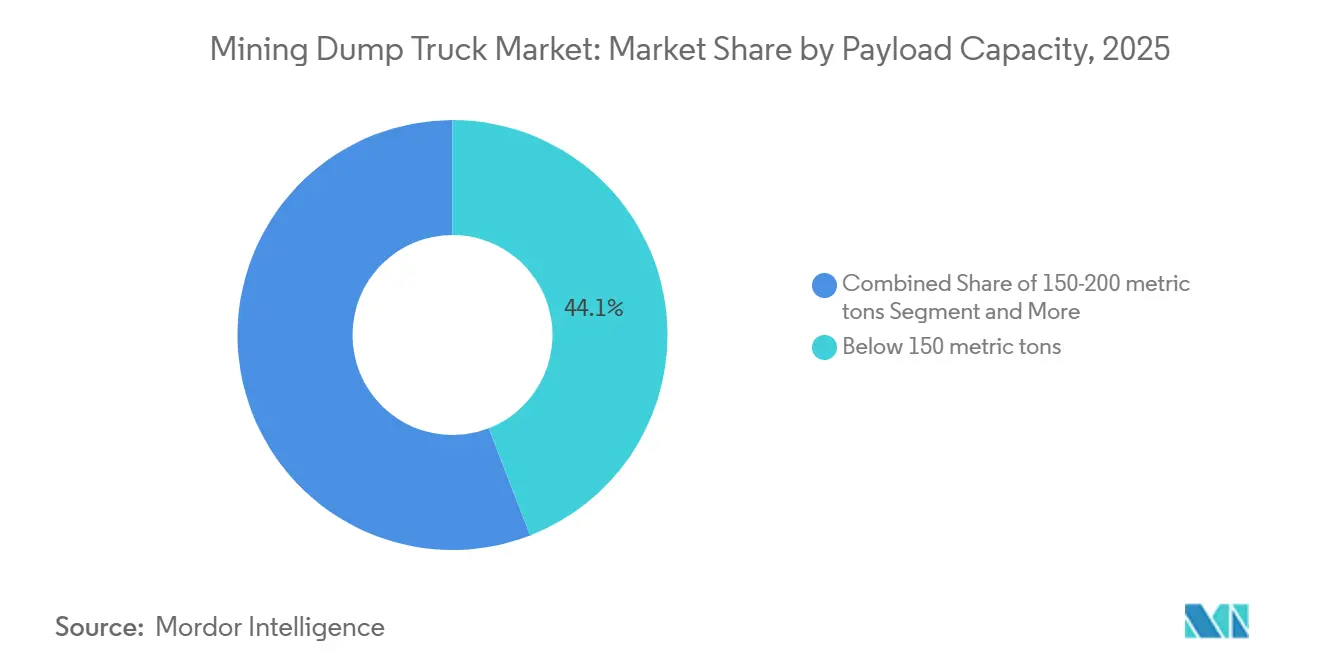

- Por capacidade de carga, os caminhões abaixo de 150 toneladas métricas lideraram o mercado de caminhões basculantes de mineração com 44,11% de participação em 2025, enquanto as unidades de classe ultra acima de 330 toneladas métricas estão previstas para expandir a uma CAGR de 7,45%.

- Por aplicação, a mineração de metal a céu aberto representou 56,34% da demanda em 2025 e está definida para registrar o maior crescimento, com uma CAGR de 6,04% até 2031.

- Por geografia, a Ásia-Pacífico comandou 58,26% do volume de 2025, mas a Europa registra a expansão regional mais rápida, com uma CAGR de 6,35%, à medida que as normas Stage-V impulsionam a renovação das frotas.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Caminhões Basculantes de Mineração

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rigor das Normas de Emissão | +1.2% | Global, com Europa e América do Norte liderando | Curto prazo (≤2 anos) |

| Sistemas de Transporte Autônomo | +0.9% | Global; principais locais na Austrália e no Chile | Médio prazo (2-4 anos) |

| Expansão da Produção em Minas a Céu Aberto | +0.8% | Núcleo da Ásia-Pacífico; transbordamento para a Austrália | Médio prazo (2-4 anos) |

| Otimização da Mina ao Moinho | +0.7% | Global; adoção antecipada na América do Norte e na Austrália | Longo prazo (≥4 anos) |

| Modelos de Arrendamento por Tonelada | +0.6% | Global; foco em regiões emergentes | Médio prazo (2-4 anos) |

| Monetização de Créditos de Carbono | +0.5% | Europa, América do Norte, Austrália | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

O Rigor das Normas de Emissão Tier-4 e Stage-V Impulsiona a Renovação das Frotas

Os regulamentos Stage V da União Europeia exigem uma redução significativa nas emissões de partículas em comparação com o padrão Tier 4 Final [1]"Normas de Motores Fora de Estrada Stage V,", Comissão Europeia, europa.eu. Essa pressão acelerou a substituição de caminhões a diesel mais antigos, direcionando as preferências para modelos equipados com sistemas de redução catalítica seletiva. Os estados australianos vincularam as renovações de licenças de mineração a atualizações de frota, condicionadas à verificação por auditoria. Essa medida estimulou pedidos de unidades em conformidade, mesmo com um prêmio de preço notável. Embora as grandes mineradoras absorvam facilmente esses custos adicionais, os operadores de médio porte na África e no Sudeste Asiático estão prolongando a vida útil de suas frotas, gerando uma disparidade de desempenho perceptível. Os pedidos da Caterpillar revelam um aumento significativo na adoção de motores Stage-V em caminhões europeus em comparação com níveis anteriores.

Transporte Autônomo Comprovadamente Aumenta a Produtividade em Carga-km

A frota FrontRunner da Komatsu em Pilbara alcançou marcos significativos, mantendo um histórico de zero acidentes com afastamento [2]"Estatísticas de Implantação do Sistema de Transporte Autônomo 2025," Komatsu Ltd., komatsu.com. Essa conquista melhorou sua eficiência de utilização em comparação com as frotas manuais tradicionais. Enquanto isso, a frota autônoma da Rio Tinto aumentou com sucesso o rendimento sem incorrer em despesas adicionais de capital em estradas de transporte. No Chile, a Codelco está implementando o sistema Command da Caterpillar em sua mina Chuquicamata para reduzir custos de mão de obra e enfrentar desafios como a fadiga em alta altitude. Os caminhões com maiores capacidades estão experimentando as melhorias de produtividade mais notáveis ao otimizar as cargas do motor, o que também contribui para a redução do consumo de combustível.

Expansão da Produção em Minas a Céu Aberto na Ásia-Pacífico

A Indonésia aumentou significativamente sua produção de níquel, impulsionando a demanda por um número substancial de novos caminhões pesados. A Coal India delineou planos de expansão incremental de capacidade, criando a necessidade de caminhões adicionais em regiões-chave como Jharkhand e Odisha. No ano encerrado em março de 2025, a Austrália Ocidental registrou exportações de minério de ferro de 889 milhões de toneladas, marcando um aumento de 1,6% em relação ao ano anterior[3]"Perfil do Minério de Ferro da Austrália Ocidental", Corporação do Tesouro da Austrália Ocidental, watc.wa.gov.au. Na Mongólia Interior e em Xinjiang, a produção de carvão a céu aberto da China capturou uma parcela importante do incremento da produção doméstica do país, levando ao aumento de pedidos de modelos de caminhões rígidos de fabricantes de equipamentos originais locais. Esses caminhões, projetados para carregamento ideal do motor, melhoram a eficiência de combustível.

Otimização da Mina ao Moinho Vinculando Dados de Carga ao Rendimento do Moinho

O OptiMine da Sandvik conecta as células de carga dos caminhões aos controles da planta em várias minas, melhorando a consistência da alimentação do moinho e aumentando o rendimento sem exigir capacidade adicional de britagem. A Anglo American utiliza o DISPATCH da Modular Mining para otimizar a priorização do fluxo de teor, aumentando significativamente a eficiência operacional. Os critérios de aquisição agora enfatizam a fidelidade dos sensores e a latência dos dados, favorecendo os fabricantes de equipamentos originais com plataformas avançadas de telemática, como Cat MineStar e Komatsu.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Investimento Inicial e Longo Retorno | −0.4% | Global; pronunciado em regiões emergentes | Curto prazo (≤2 anos) |

| Volatilidade dos Preços de Commodities e Atrasos | −0.3% | Global; projetos em fase de exploração | Médio prazo (2-4 anos) |

| Capacidade de Rede Fraca e Eletrificação | −0.2% | Áreas de mineração remotas em todo o mundo | Médio prazo (2-4 anos) |

| Risco na Cadeia de Suprimentos de Íons de Lítio | −0.2% | Global; adotantes de caminhões elétricos a bateria | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento Inicial e Longos Ciclos de Retorno

As unidades de classe ultra são investimentos de alto custo que normalmente exigem longos períodos de recuperação, criando desafios para minas em regiões com custos de captação mais elevados do que em outras áreas com taxas mais favoráveis. Os modelos elétricos a bateria, como o Komatsu 930E-5SE, são significativamente mais caros do que seus equivalentes a diesel, complicando ainda mais a adoção. Para gerenciar as restrições financeiras, muitos operadores em regiões como Indonésia e Zâmbia optam por reconstruir suas frotas existentes, prolongando assim sua vida útil operacional. Embora essa abordagem comprometa a eficiência de combustível, ela ajuda a adiar despesas substanciais. Além disso, o declínio dos teores de minério agrava os desafios operacionais, exigindo maior movimentação de material para manter os níveis de produção de cobre refinado.

Volatilidade dos Preços de Commodities Atrasando Minas em Campos Verdes

Uma queda nos preços do cobre levou ao adiamento de vários projetos, impactando significativamente a capacidade de produção. Da mesma forma, uma queda acentuada nos preços do carbonato de lítio perturbou as operações em salmouras argentinas, levando ao cancelamento de pedidos de caminhões. Na Indonésia, a queda nos preços do carvão levou os produtores a paralisar uma parcela substancial de sua capacidade anual e a atrasar a aquisição de equipamentos de fornecedores locais. Além disso, as flutuações nos preços do minério de ferro levaram os operadores em Pilbara a priorizar o desgargalamento de campos marrons em detrimento de implantações em larga escala de tecnologia autônoma.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Caminhão: Sistemas Autônomos Reformulam o Transporte Tradicional

As unidades prontas para autonomia são o segmento de crescimento mais rápido do mercado de caminhões basculantes de mineração, com uma CAGR de 10,39% no período 2026-2031. Os caminhões de caçamba traseira rígida ainda capturam a maior parcela — 45,21% em 2025 — porque distâncias de transporte superiores a três quilômetros em minas de cobre e minério de ferro favorecem cargas de 200 a 400 t. Os kits de retrofit permitem que as frotas a diesel legadas façam a transição para operações autônomas, reduzindo o tempo ocioso e melhorando a eficiência operacional. Os caminhões de caçamba lateral rígida, no entanto, permanecem um segmento de nicho, atendendo principalmente a pedreiras íngremes e faixas subterrâneas, onde o risco de tombamento limita a escalabilidade da carga.

O sistema Command da Caterpillar melhorou significativamente a disponibilidade, contribuindo para o aumento das horas operacionais. Essa melhoria é crucial para os proprietários-operadores ao avaliar o tamanho do mercado de caminhões basculantes de mineração. Austrália, Chile e Canadá lideram na adoção de Sistemas de Transporte Autônomo (STA), apoiados por estruturas regulatórias estáveis e pela presença de corpos de minério de longa vida, que justificam os custos de integração. Embora os fabricantes de equipamentos originais chineses atualmente fiquem atrás em software de autonomia, seus acordos de licenciamento com a Komatsu indicam potenciais avanços no futuro. Globalmente, à medida que a análise de dados e a autonomia se integram, as decisões de aquisição estão cada vez mais se deslocando do foco exclusivo nos custos iniciais para a priorização do valor de produtividade ao longo da vida útil.

Por Tipo de Combustível/Propulsão: A Eletrificação Acelera Apesar da Dominância do Diesel

O diesel mantém uma participação de 71,29% da demanda de 2025, mas as plataformas elétricas a bateria registram uma CAGR vigorosa de 10,52% até 2031, confirmando uma transição gradual no mercado de caminhões basculantes de mineração. O diesel tem uma vantagem significativa devido à sua alta energia química a bordo, tornando o reabastecimento mais conveniente do que o recarregamento, particularmente em áreas remotas. As variantes híbridas diesel-elétricas, como o Caterpillar 798 AC, estão emergindo como soluções de transição que reduzem o consumo de combustível e se alinham com as práticas de manutenção existentes.

As mudanças econômicas frequentemente ocorrem primeiro em regiões com precificação de carbono ou regulamentações rigorosas de partículas. Por exemplo, políticas específicas proporcionam uma vantagem notável de custo operacional para caminhões elétricos, validando seu uso em ciclos de trabalho específicos nas operações de mineração. Os veículos movidos a hidrogênio, como o nuGen da Anglo American, demonstram viabilidade técnica, mas enfrentam desafios para alcançar a viabilidade comercial devido aos altos custos e às incertezas no fornecimento de hidrogênio verde. Os esforços colaborativos entre fabricantes devem reduzir os custos das baterias, tornando os veículos elétricos mais econômicos do que os equivalentes a diesel em regiões regulamentadas, impulsionando assim a adoção de opções de emissão zero no mercado de caminhões basculantes de mineração.

Por Capacidade de Carga: Caminhões de Classe Ultra Ganham Participação em Minas com Teores em Declínio

Os caminhões acima de 330 t registram a CAGR mais forte, de 7,45%, até 2031, à medida que o declínio dos teores de minério no Chile, no Peru e na Austrália Ocidental exige que mais material seja movimentado por unidade de metal. Os modelos abaixo de 150 t ainda dominam as vendas unitárias com 44,11% de participação em 2025, apoiados por operações de agregados, infraestrutura e metais em pequena escala que enfatizam agilidade e menor investimento inicial. No âmbito das grandes minas de minério de ferro e cobre, a classe de 201 a 330 t se destaca como a escolha preferida, equilibrando habilmente a compatibilidade com as escavadeiras e os padrões das estradas de transporte.

O 75710 da BelAZ possui uma impressionante relação carga-peso, reduzindo significativamente os ciclos dos caminhões em comparação com os modelos padrão e melhorando a eficiência energética do local. No entanto, a adoção desses caminhões enfrenta obstáculos: os regulamentos de frenagem exigem atualizações de retardadores para caminhões maiores. Além disso, os reforços nas estradas de transporte representam desafios, particularmente fora de novos layouts de campos verdes. Ainda assim, as métricas das integrações da mina ao moinho revelam que os caminhões de classe ultra podem reduzir substancialmente o custo por tonelada-quilômetro em rotas mais longas, consolidando sua posição no mercado de caminhões basculantes de mineração.

Por Aplicação: A Mineração de Metais Impulsiona a Demanda em Meio à Transição Energética

A mineração de metal a céu aberto representou 56,34% da demanda de 2025 e está projetada para crescer a uma CAGR de 6,04% até 2031, reforçando sua posição de ancoragem na hierarquia de participação do mercado de caminhões basculantes de mineração. As expansões de cobre na Codelco e em Las Bambas exigem adições contínuas de frota, enquanto os projetos de cobalto na República Democrática do Congo migram para caminhões de 220 a 300 t com retrofits autônomos como especificação padrão. Apesar da participação do carvão, as políticas de transição energética sinalizam uma contração gradual, particularmente na Indonésia, onde declínios anuais de produção são previstos até 2031.

A extração em pedreiras e agregados, crescendo a uma CAGR notável, beneficia-se do programa de rodovias da Índia e de megaprojetos no Oriente Médio, como o NEOM. As plataformas articuladas com cargas de 40 a 50 t dominam esse nicho porque navegam em condições de solo mole sem estradas de transporte permanentes. As operações de salmoura de lítio nas salinas argentinas preferem unidades menores de 100 a 150 t para proteger o terreno frágil, adicionando diversidade à composição das frotas. Os caminhões de classe ultra permanecem o domínio das mega-minas de cobre, minério de ferro e ouro, onde as economias de escala justificam o envelope de capital.

Análise Geográfica

A Ásia-Pacífico representou 58,26% das remessas de 2025, à medida que Indonésia, Índia e Austrália executaram expansões significativas em minas a céu aberto. A produção de níquel da Indonésia cresceu significativamente, impulsionando a necessidade de caminhões adicionais. A estratégia de mecanização da Coal India enfatiza a implantação de novas unidades para melhorar a eficiência operacional. A Austrália fortaleceu suas operações de minério de ferro incorporando equipamentos autônomos, destacando seu compromisso com uma abordagem orientada pela tecnologia no mercado de caminhões basculantes de mineração.

A América do Sul representou uma parcela significativa do volume e está se expandindo a uma CAGR notável. O Chile lidera os ciclos de investimento em cobre, e a expansão de Las Bambas no Peru sustenta pedidos contínuos de unidades Komatsu 930E. A Vale do Brasil fez a transição de vários caminhões em Carajás para operação autônoma, alcançando ganhos significativos de utilização e economias anuais substanciais de mão de obra. No entanto, a volatilidade nos preços do cobre paralisou temporariamente vários projetos em campos verdes, destacando a sensibilidade da região às flutuações dos preços à vista.

A Europa, apesar de deter uma participação modesta no mercado, deve ter a taxa de crescimento mais rápida, com uma CAGR de 6,35% até 2031. Esse crescimento é impulsionado por requisitos rigorosos de conformidade, que estão acelerando a renovação das frotas de pedreiras e agregados. As pedreiras na Alemanha têm atualizado para modelos avançados, enquanto o plano do Reino Unido de eliminar gradualmente o diesel para máquinas fora de estrada está incentivando a adoção antecipada de caminhões elétricos a bateria. Além disso, as iniciativas de hidrogênio fora de estrada na Escandinávia devem escalar em um futuro próximo. A América do Norte, com uma participação menor no mercado, está aproveitando as areias betuminosas canadenses e as retomadas de cobre nos Estados Unidos para um crescimento estável, apoiado por avanços nas regulamentações de autonomia.

Cenário Competitivo

A estrutura do mercado exibe concentração moderada. A Caterpillar, utilizando sua plataforma MineStar, integra transporte, manutenção preditiva e análise de dados, fortalecendo assim a fidelidade dos clientes à sua série principal. A aquisição da GHH pela Komatsu amplia seu alcance subterrâneo e a posiciona como líder global em equipamentos autônomos instalados. A Liebherr está enfatizando kits de autonomia modulares e colaborando em interfaces de protocolo aberto para integrar perfeitamente seus caminhões em frotas diversas de fabricantes de equipamentos originais.

À medida que a dinâmica competitiva evolui, o foco se desloca do preço unitário para serviços ao longo da vida útil e assinaturas de software. Os fornecedores estão atraindo mineradoras com contratos baseados em resultados que garantem o cumprimento de metas específicas de custo por tonelada. Enquanto isso, as empresas chinesas XCMG e Sany estão estrategicamente oferecendo lances abaixo do preço em licitações em mercados emergentes, ao mesmo tempo em que avançam na certificação de motores para vendas em regiões desenvolvidas.

A inovação está se voltando para a eletrificação por retrofit, a reciclagem de íons de lítio e a otimização orientada pela nuvem, transformando os dados dos caminhões em estratégias de mineração acionáveis. Os fornecedores de equipamentos, em busca de soluções abrangentes, estão forjando alianças com gigantes da energia e especialistas em redes elétricas. Essa mudança sublinha uma tendência mais ampla: o mercado de caminhões basculantes de mineração está fazendo a transição de sua captura de valor dos meros lucros com hardware para um ecossistema integrado e abrangente.

Líderes do Setor de Caminhões Basculantes de Mineração

Caterpillar Inc.

Komatsu Ltd.

Hitachi Construction Machinery Co., Ltd.

BelAZ

Volvo Construction Equipment

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: Em Pequim, a XCMG e a Fortescue firmaram um acordo fundamental, destacando seu compromisso com soluções de mineração verde. A XCMG Construction Machinery Co., Ltd. e a Fortescue selaram um contrato para equipamentos de mineração de última geração e alta eficiência energética. Entre 2028 e 2030, a XCMG está programada para entregar de 150 a 200 unidades de seus caminhões de transporte elétricos a bateria de 240T à Fortescue. Este acordo é o pedido de exportação mais significativo da China no campo de maquinário de mineração verde.

- Abril de 2025: Em sua unidade em Pune, a SANY India apresentou o primeiro caminhão basculante de mineração híbrido produzido localmente na Índia. O SKT130S, com capacidade de 100 toneladas, marca um avanço fundamental no cenário de fabricação de equipamentos de mineração do país.

Escopo do Relatório Global do Mercado de Caminhões Basculantes de Mineração

O escopo inclui segmentação por tipo de caminhão (caminhões de caçamba traseira rígida, caminhões de caçamba lateral rígida, caminhões basculantes articulados, caminhões de caçamba inferior/ventral e caminhões basculantes autônomos (prontos para STA)), tipo de combustível/propulsão (combustão interna (diesel), híbrido (diesel-elétrico), elétrico a bateria e célula de combustível de hidrogênio), capacidade de carga (abaixo de 150 toneladas métricas, 150-200 toneladas métricas, 201-330 toneladas métricas e acima de 330 toneladas métricas), aplicação (mineração de metal a céu aberto, mineração de carvão e linhito, extração em pedreiras e agregados e construção de infraestrutura de grande porte). A análise também abrange a segmentação em nível regional, incluindo América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África. As previsões de tamanho e crescimento do mercado são apresentadas por valor em USD e por volume em unidades.

| Caminhões de Caçamba Traseira Rígida |

| Caminhões de Caçamba Lateral Rígida |

| Caminhões Basculantes Articulados |

| Caminhões de Caçamba Inferior/Ventral |

| Caminhões Basculantes Autônomos (Prontos para STA) |

| Combustão Interna (Diesel) |

| Híbrido (Diesel-Elétrico) |

| Elétrico a Bateria |

| Célula de Combustível de Hidrogênio |

| Abaixo de 150 toneladas métricas |

| 150-200 toneladas métricas |

| 201-330 toneladas métricas |

| Acima de 330 toneladas métricas |

| Mineração de Metal a Céu Aberto |

| Mineração de Carvão e Linhito |

| Extração em Pedreiras e Agregados |

| Construção de Infraestrutura de Grande Porte |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Chile | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Austrália | |

| Indonésia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Caminhão | Caminhões de Caçamba Traseira Rígida | |

| Caminhões de Caçamba Lateral Rígida | ||

| Caminhões Basculantes Articulados | ||

| Caminhões de Caçamba Inferior/Ventral | ||

| Caminhões Basculantes Autônomos (Prontos para STA) | ||

| Por Tipo de Combustível/Propulsão | Combustão Interna (Diesel) | |

| Híbrido (Diesel-Elétrico) | ||

| Elétrico a Bateria | ||

| Célula de Combustível de Hidrogênio | ||

| Por Capacidade de Carga | Abaixo de 150 toneladas métricas | |

| 150-200 toneladas métricas | ||

| 201-330 toneladas métricas | ||

| Acima de 330 toneladas métricas | ||

| Por Aplicação | Mineração de Metal a Céu Aberto | |

| Mineração de Carvão e Linhito | ||

| Extração em Pedreiras e Agregados | ||

| Construção de Infraestrutura de Grande Porte | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Austrália | ||

| Indonésia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de caminhões basculantes de mineração até 2031?

Está previsto atingir USD 42,43 bilhões, expandindo a uma CAGR de 5,42% de 2026 a 2031.

Qual tipo de caminhão está crescendo mais rapidamente até 2031?

Os caminhões basculantes prontos para autonomia estão avançando a uma CAGR de 10,39% à medida que as minas buscam maior eficiência em carga-quilômetro.

Quais fatores dificultam a eletrificação total do transporte de mineração?

A capacidade limitada de rede em locais remotos e os altos custos dos pacotes de bateria imobilizam capital e atrasam a adoção generalizada de caminhões elétricos a bateria.

Como os contratos por tonelada alteram a economia das frotas?

Eles transferem o risco de valor residual para os fabricantes de equipamentos originais e alinham os custos com os volumes de produção, reduzindo as barreiras de entrada para equipamentos de classe ultra.

Qual é a participação da Ásia-Pacífico na demanda atual?

A região representou 58,26% das remessas globais de 2025, impulsionada pelas expansões na Indonésia, na Índia e na Austrália.

Página atualizada pela última vez em: