Tamanho e Participação do Mercado de Máquinas Florestais

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 12.54 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.54% CAGR |

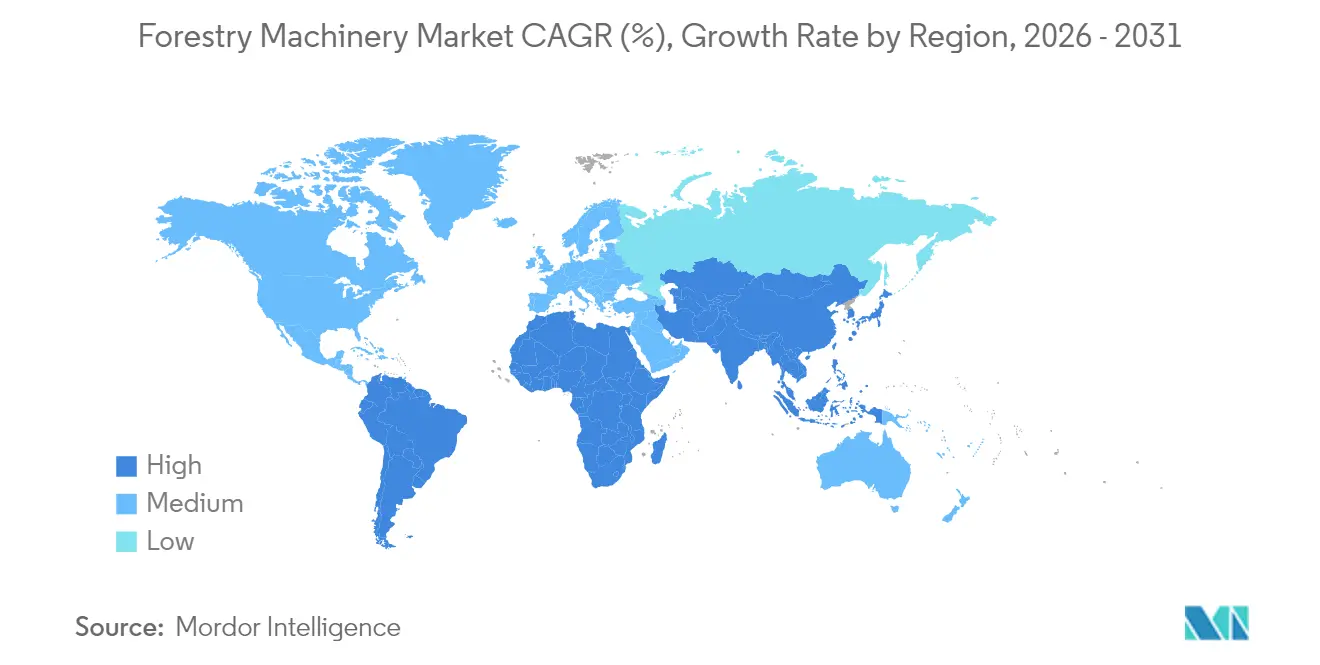

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

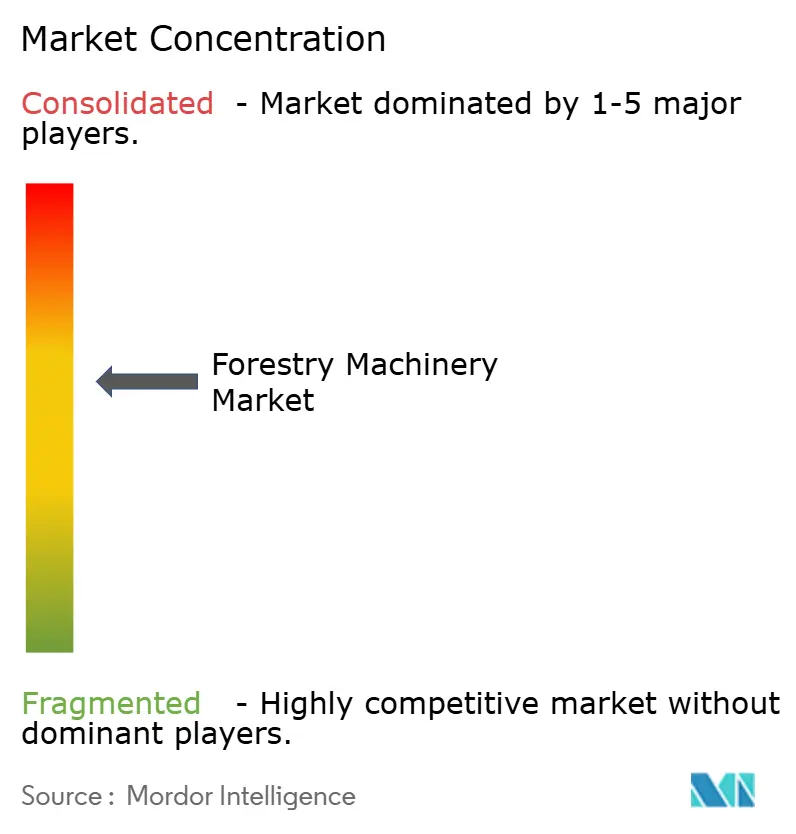

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Máquinas Florestais por Mordor Intelligence

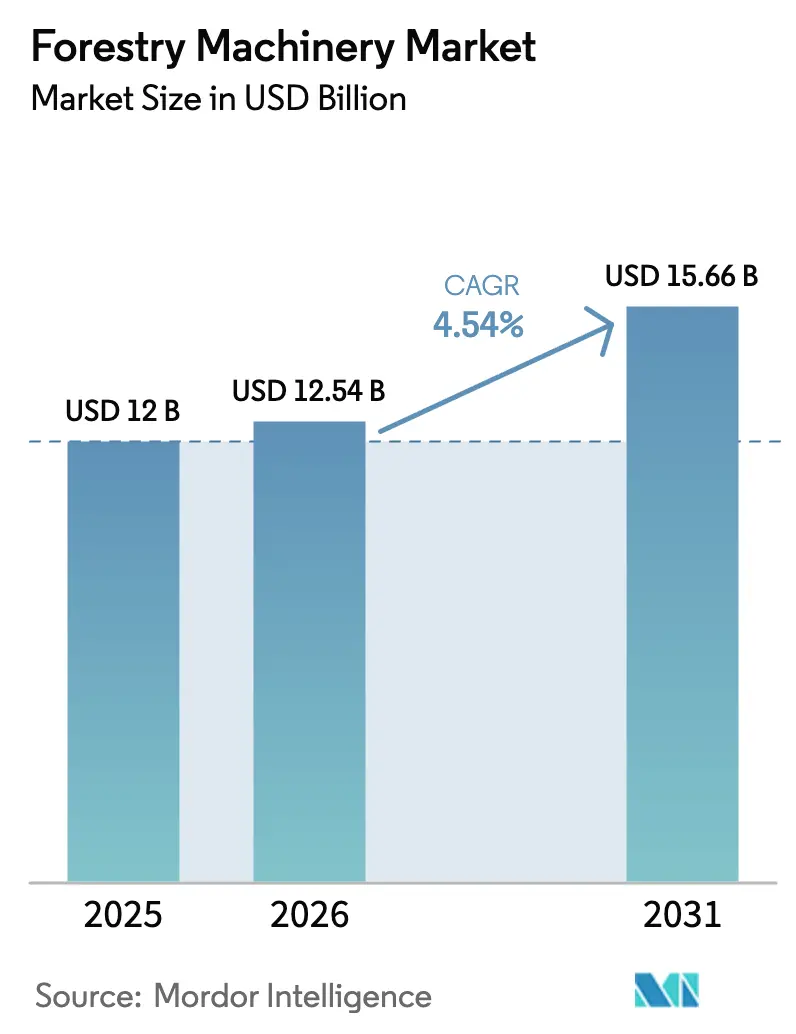

O tamanho do mercado de máquinas florestais em 2026 é estimado em USD 12,54 bilhões, crescendo a partir do valor de 2025 de USD 12,0 bilhões, com projeções para 2031 mostrando USD 15,66 bilhões, crescendo a um CAGR de 4,54% no período de 2026 a 2031. O crescimento do mercado é impulsionado pela persistente escassez de mão de obra, que incentiva a adoção de automação, por regulamentações ambientais mais rígidas que exigem equipamentos de baixa emissão e pela necessidade de substituir frotas de máquinas envelhecidas tanto em regiões desenvolvidas quanto em desenvolvimento. A Federação Europeia do Comércio de Madeira (ETTF) prevê o consumo total europeu de madeira macia em 41 milhões de metros cúbicos em 2024, com um aumento de 1,1% previsto para 2025. Este elevado volume de produção requer máquinas florestais avançadas para atender à crescente demanda por produtos de madeira. Os operadores norte-americanos e europeus estão implementando plataformas digitais integradas para atender aos requisitos de certificação e melhorar a eficiência operacional. Nas regiões da Ásia-Pacífico e da América do Sul, os produtores estão fazendo a transição do corte manual para sistemas de corte em comprimento para atender aos requisitos de exportação de documentação rastreável de cadeia de custódia. O mercado mantém equilíbrio competitivo à medida que os fabricantes de equipamentos florestais se concentram no desenvolvimento de soluções elétricas e autônomas em vez de se engajar em competição de preços.

Principais Conclusões do Relatório

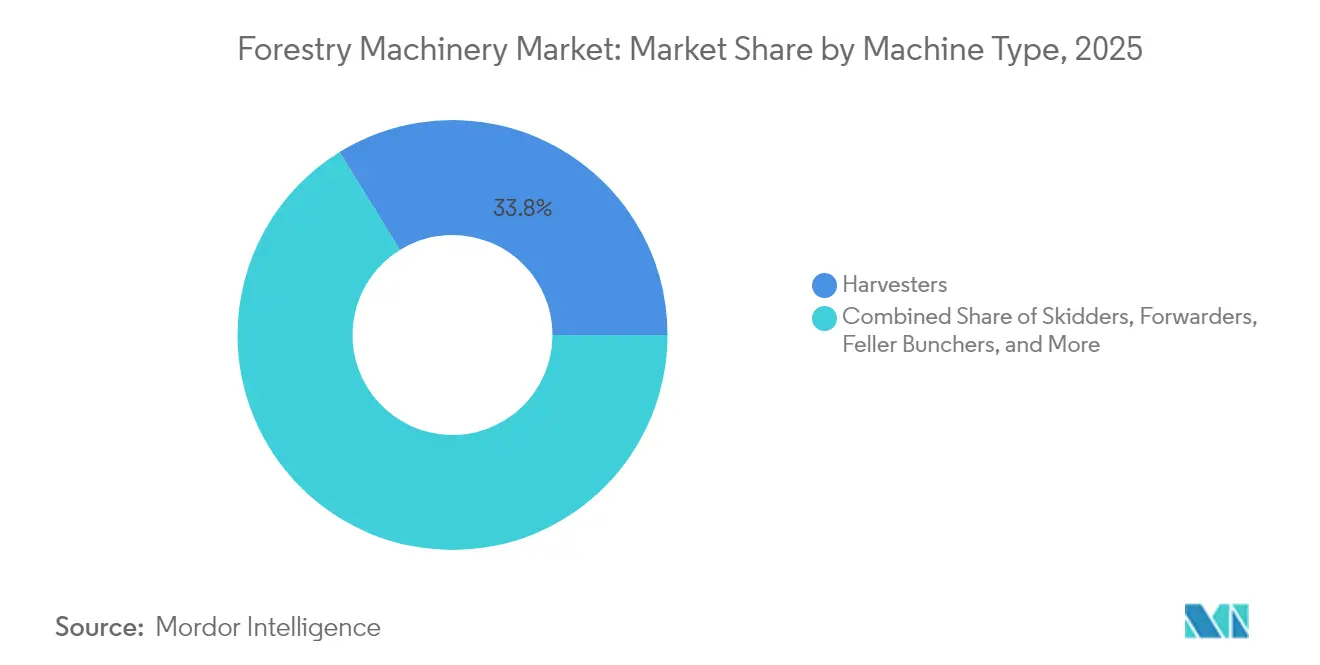

- Por tipo de máquina, as colhedoras detinham 33,80% da participação do mercado de máquinas florestais em 2025, enquanto os forwarders devem se expandir a um CAGR de 7,65% até 2031.

- Por fonte de energia, os sistemas a diesel responderam por 77,30% do tamanho do mercado de máquinas florestais em 2025, e as soluções elétrico-baterias são previstas para crescer a um CAGR de 10,25% até 2031.

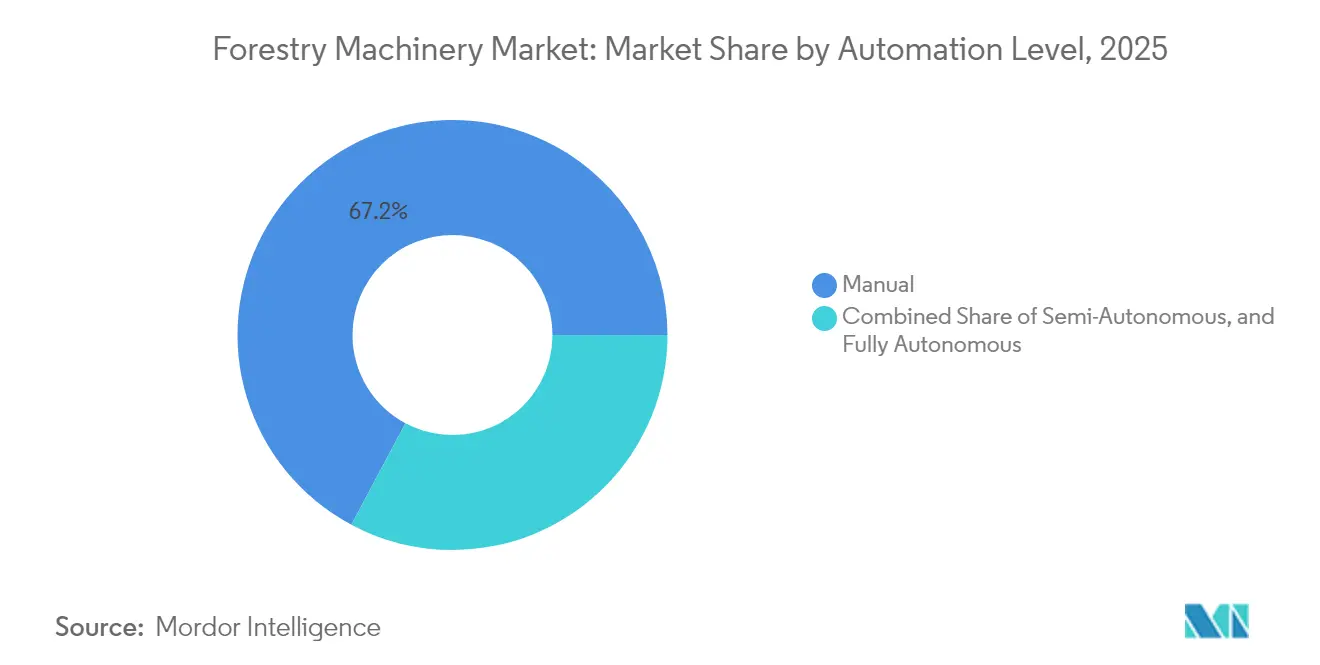

- Por nível de automação, as operações manuais controlavam uma participação de 67,20% em 2025, enquanto as plataformas totalmente autônomas devem crescer a um CAGR de 9,05% até 2031.

- Por usuário final, as empresas de extração por contrato capturaram uma participação de 41,10% em 2025, enquanto os grupos de propriedade florestal devem crescer a um CAGR de 9,75% entre 2026 e 2031.

- Por geografia, a América do Norte comandou uma participação de 36,50% em 2025, e a Ásia-Pacífico está no caminho para um CAGR de 7,05% até 2031.

- A concentração do mercado é moderada, com as cinco principais empresas, como Deere & Company, Komatsu Ltd., Caterpillar Inc., Tigercat International Inc. e Ponsse Plc, detendo coletivamente a maioria da participação de mercado em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Máquinas Florestais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da extração mecanizada em economias emergentes | +1.1% | Ásia-Pacífico, América do Sul e África | Médio prazo (2 a 4 anos) |

| Crescimento da demanda global por produtos de madeira certificada | +0.8% | Global, com ênfase na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Incentivos e subsídios governamentais para reflorestamento | +0.5% | América do Norte, Europa e China | Curto prazo (≤ 2 anos) |

| Eletrificação de frotas de máquinas fora de estrada | +1.0% | Europa, América do Norte e Escandinávia | Médio prazo (2 a 4 anos) |

| Adoção de máquinas autônomas impulsionada pela escassez de mão de obra | +0.6% | América do Norte, Europa e Austrália | Curto prazo (≤ 2 anos) |

| Implantação de gêmeos digitais para manutenção preditiva | +0.4% | Global, liderado por mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Extração Mecanizada em Economias Emergentes

As taxas de mecanização na China aumentaram à medida que os mandatos governamentais fortaleceram os requisitos de gestão florestal sustentável. Os ganhos de produtividade nas plantações de eucalipto brasileiras demonstram benefícios mensuráveis — a produção de forwarders atinge 60,97 m³ por hora de trabalho efetiva quando o volume individual das árvores supera 0,58 m³, em comparação com 42,06 m³ em volumes menores. Os custos operacionais nas regiões em desenvolvimento diminuíram, tornando-se inferiores aos de vários mercados desenvolvidos. A área de plantação do Paraguai quadruplicou à medida que os investidores visavam retornos provenientes de talhões de eucalipto mecanizados. Os fabricantes de equipamentos desenvolveram forwarders mais leves e bogies oscilantes que reduzem a compactação do solo para as condições do terreno local, permitindo que operadores emergentes alcancem tanto os padrões de produtividade quanto os ambientais.

Crescimento da Demanda Global por Produtos de Madeira Certificada

A certificação do Conselho de Manejo Florestal aumentou os preços dos troncos de carvalho em 19,28% e os preços dos troncos de faia em 12,30% na Turquia em 2023, demonstrando que os prêmios de certificação podem compensar os investimentos em equipamentos de precisão. O Regulamento Europeu sobre Desmatamento, que entra em vigor em dezembro de 2024, exige que os exportadores forneçam dados de geolocalização e rastreabilidade, necessitando da implementação de registradores digitais e sistemas de satélite[1]Fonte: Departamento de Agricultura, Pesca e Florestas, "Regulamento da União Europeia sobre Desmatamento," agriculture.gov.au. Os requisitos de certificação no Japão e na Europa Ocidental promovem o uso de equipamentos de corte seletivo e veículos de baixo impacto para manter a qualidade florestal. Os principais compradores agora incorporam sistemas de auditoria que processam dados, tornando os registros de extração gerados por máquinas essenciais para o acesso ao mercado.

Incentivos e Subsídios Governamentais para Reflorestamento

O programa de Subsídios para Inovação em Madeira do Departamento de Agricultura dos Estados Unidos, no valor de USD 80 milhões para 2025, reduz o período de retorno para novas colhedoras para menos de quatro anos para operadores elegíveis[2]Fonte: Conselho de Silvicultores dos Estados Ocidentais, "Atualização de Política de Julho de 2025," westernforesters.org. A Carolina do Norte oferece reembolso aos proprietários de terras pelo plantio, ao mesmo tempo que permite o uso de fundos federais do Programa de Incentivos à Qualidade Ambiental para equipamentos de desbaste de precisão. As deduções fiscais federais para despesas de reflorestamento melhoram os retornos após impostos, incentivando os proprietários de florestas familiares a adquirir forwarders de médio porte em vez de terceirizar o transporte de madeira. Os requisitos dos subsídios geralmente incluem limites de consumo de combustível e requisitos de relatórios digitais, o que incentiva a adoção de acionamentos híbridos e sistemas de telemática.

Eletrificação de Frotas de Máquinas Fora de Estrada

A Swedish Cellulose Corporation (SCA) implantou caminhões elétricos de transporte de madeira, que percorreram 46.000 km na Suécia, resultando em uma redução de 55 toneladas métricas nas emissões de CO₂ anualmente. O segundo protótipo da empresa, equipado com guindastes integrados, visa reduzir as emissões em 170 toneladas métricas[3]Fonte: SCA, "Caminhões Elétricos de Transporte de Madeira," sca.com. Em maio de 2025, a Volvo Construction Equipment AB introduziu manipuladores de materiais elétricos de médio porte e um transportador articulado elétrico, avançando sua tecnologia de baterias além da fase de testes. Em 2024, a Komatsu Ltd. desenvolveu plataformas de perfuração elétrico-baterias, enquanto a Sennebogen Maschinenfabrik GmbH implementou sistemas de recuperação de energia. Os fabricantes estão se concentrando em pacotes de baterias modulares e hidráulica regenerativa para igualar o desempenho do diesel. O estabelecimento de infraestrutura de carregamento em locais remotos continua sendo um desafio. A inclusão de reboques de carregamento móvel e microrredes de depósito nas especificações de licitação está contribuindo para o aumento da adoção.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos iniciais e de propriedade ao longo do ciclo de vida | -1.1% | Global, particularmente mercados emergentes | Curto prazo (≤ 2 anos) |

| Volatilidade nos preços das commodities de madeira macia | -0.7% | América do Norte, Europa e Rússia | Médio prazo (2 a 4 anos) |

| Escassez de operadores qualificados para máquinas avançadas | -0.6% | Mercados desenvolvidos e regiões rurais | Longo prazo (≥ 4 anos) |

| Lacunas de segurança cibernética em equipamentos habilitados para telemetria | -0.4% | Global, com ênfase em frotas conectadas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais e de Propriedade ao Longo do Ciclo de Vida

As colhedoras de esteira no sudeste dos Estados Unidos variam de USD 316.000 a USD 763.000. No Brasil, a manutenção representa 33,5% dos custos operacionais por hora para modelos John Deere com mais de 30.000 horas de operação. Pesquisas da República Tcheca indicam que os custos de pessoal compreendem 35 a 66% das despesas operacionais dos forwarders, tornando a eficiência do operador essencial para o retorno sobre o investimento. O tamanho e a marca da máquina influenciam a retenção de valor, com transportadores maiores mantendo valores de revenda mais altos, apesar de exigirem maior capital inicial. Pacotes de financiamento que combinam assinaturas de telemática e garantias de valor residual ajudam a gerenciar os custos, mas os pequenos contratantes continuam enfrentando disponibilidade limitada de crédito.

Volatilidade nos Preços das Commodities de Madeira Macia

Os preços do abeto aumentaram devido a restrições de exportação e interrupções na cadeia de suprimentos, seguidos por uma queda nos futuros de madeira serrada. A produção de madeira dura enfrenta potenciais restrições de oferta devido ao fechamento de serrarias que reduzem a capacidade, o que cria incerteza nos acordos de colheita. As empresas comerciais planejam seus orçamentos, mas fatores regionais como incêndios florestais e mudanças regulatórias continuam a afetar os padrões de demanda. Essas flutuações de preços impactam as decisões de despesas de capital, pois os operadores permanecem cautelosos em relação a compromissos de dívida de longo prazo durante períodos de custos voláteis de madeira.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Máquina: A Demanda se Concentra nas Colhedoras, mas os Forwarders Aceleram

As colhedoras geraram 33,80% da participação do mercado de máquinas florestais em 2025, à medida que os fabricantes incorporaram cabeçotes de abate de precisão e algoritmos de otimização de comprimento-diâmetro em tempo real. O segmento de forwarders deve crescer a um CAGR de 7,65% até 2031, à medida que os operadores de plantações adotam sistemas integrados de corte em comprimento que minimizam o impacto no solo e reduzem o uso de skidders. O avanço tecnológico na indústria é exemplificado pelo motor de colhedora turbo duplo C7.1 da Deere, que oferece 30% mais torque de giro enquanto reduz o tempo de manutenção em 15%.

Os feller bunchers mantêm sua posição de mercado nas operações de pinheiro do sul devido às características específicas das árvores e aos requisitos de densidade do talhão. Sua participação de mercado pode diminuir à medida que os cabeçotes de colheita desenvolvem capacidades aprimoradas de manuseio de múltiplas árvores. As máquinas de giro e os carregadores continuam a atender a requisitos de processamento especializados em locais à beira da estrada, enquanto os trituradores mantêm demanda consistente dos programas municipais de prevenção de incêndios florestais. Os pedidos em carteira dos fabricantes de equipamentos indicam preferência crescente por transportadores versáteis que acomodam acessórios intercambiáveis de colheita, encaminhamento e içamento, ajudando os operadores a gerenciar as flutuações do mercado de forma eficaz.

Por Fonte de Energia: As Soluções Elétrico-Baterias Avançam do Piloto para a Aquisição

Os motores a diesel mantêm uma participação de 77,30% no mercado de máquinas florestais em 2025, principalmente devido aos ciclos de trabalho operacionais que excedem as capacidades atuais das baterias. As soluções elétrico-baterias estão crescendo a um CAGR de 10,25%. A introdução do Manipulador de Materiais Elétrico EW240 da Volvo demonstra a viabilidade de equipamentos pesados movidos a bateria, enquanto os reboques de carregamento móvel se tornam ofertas padrão nos catálogos dos revendedores. Os sistemas híbridos funcionam como tecnologia de transição, com o sistema de recuperação de energia Green Hybrid da Sennebogen Maschinenfabrik GmbH reduzindo o consumo de combustível em até 30% nas operações de guindaste.

As instituições financeiras agora incorporam fluxos de receita de créditos de carbono em seus programas de financiamento de equipamentos para máquinas de baixa emissão. Essa mudança levou a decisões de seleção de trem de força baseadas nos custos totais de propriedade ambiental, em vez do preço de compra inicial. Na Escandinávia, as licitações de contratos de terras públicas concedem pontos adicionais para colhedoras de emissão zero, indicando influências regulatórias que podem acelerar a transição do diesel mais rapidamente do que os fatores econômicos por si só preveriam.

Por Nível de Automação: Funções Assistidas Evoluem para Autonomia Total

As operações manuais respondem por 67,20% do tamanho do mercado de máquinas florestais em 2025, enquanto os sistemas totalmente autônomos estão crescendo a um CAGR de 9,05% devido aos avanços na tecnologia de aprendizado profundo. O Controle Inteligente de Lança da Deere reduz significativamente os tempos de ciclo de processamento de árvores, mantendo a supervisão do operador. O Assistente de Densidade de Desbaste da Ponsse combina pontos de referência do Sistema Global de Navegação por Satélite (GNSS) e sensores ópticos para monitorar e documentar as condições do talhão residual, integrando os requisitos de conformidade com a eficiência operacional.

A escassez de mão de obra e as reduções nos custos de seguro estão impulsionando a adoção da automação. As seguradoras no Noroeste do Pacífico oferecem prêmios reduzidos para máquinas equipadas com capacidades de operação remota. Os fornecedores de equipamentos agora oferecem recursos de autonomia por meio de assinaturas de software em camadas, criando fluxos de receita recorrentes enquanto reduzem os custos de investimento inicial para operações menores.

Por Usuário Final: Os Padrões de Propriedade se Deslocam para os Proprietários Florestais

As empresas de extração por contrato detinham 41,10% da participação do mercado de máquinas florestais em 2025, enquanto os grupos de propriedade florestal registraram um CAGR de 9,75% ao integrarem as operações de colheita para manter cadeias de suprimentos certificadas. As grandes organizações de gestão de investimentos em terras florestais preferem possuir máquinas diretamente para coletar dados para modelos de verificação de créditos de carbono. As serrarias e empresas de celulose mantêm frotas limitadas principalmente para operações de manuseio interno em pátio, em vez de colheita florestal.

Os proprietários de equipamentos sem capacidades de manutenção interna priorizam cobertura de garantia estendida e garantias de tempo de atividade. Os fabricantes de equipamentos originais (OEMs) respondem oferecendo pacotes de manutenção preventiva de 36 meses e painéis de análise preditiva, visando proprietários-operadores que priorizam a transparência operacional em detrimento das taxas de contrato por hora.

Análise Geográfica

A América do Norte detém uma participação de 36,50% no mercado de máquinas florestais em 2025, devido às práticas mecanizadas estabelecidas e aos testes de colhedoras autônomas que abordam a escassez de mão de obra. A região se beneficia de USD 80 milhões em subsídios federais para 2025 e incentivos fiscais que reduzem os períodos de retorno para transportadores eletrificados. O aumento quíntuplo de trabalhadores estrangeiros temporários no Canadá indica restrições persistentes de mão de obra, apoiando a adoção de equipamentos automatizados. Os revendedores gerenciam o estoque em relação ao declínio projetado da Deere para 2025, e a demanda por retrofits de módulos de telemática permanece forte à medida que os operadores se concentram no tempo de atividade dos equipamentos.

A Ásia-Pacífico apresenta a maior taxa de crescimento com um CAGR de 7,05%, com a mecanização da colheita comercial da China superando 60%. A Komatsu Ltd. antecipa a continuação da expansão do mercado com base na demanda por madeira, restrições de mão de obra e requisitos de segurança aprimorados. Os prêmios de certificação japoneses atualmente limitam as atualizações de colhedoras, e os fabricantes domésticos identificam oportunidades de exportação no setor de plantações em expansão da Ásia-Pacífico.

A Europa mantém ciclos de substituição robustos impulsionados pelos requisitos de certificação. O Regulamento da União Europeia sobre Desmatamento, em vigor desde dezembro de 2024, exige dados de colheita com precisão de GPS, aumentando a demanda por cabines modernas com sistemas de registro compatíveis com StanForD. A Suécia e a Finlândia são pioneiras na implementação de caminhões elétricos, com os transportadores de madeira da SCA reduzindo suas emissões anuais em 55 toneladas métricas. A Ponsse Plc reportou EUR 336,0 milhões (USD 393,4 milhões) em carteira de pedidos dos países nórdicos durante o primeiro semestre de 2024, demonstrando demanda estável de substituição apesar da fraqueza no setor de construção.

A América do Sul otimiza as operações por meio de plantações uniformes de eucalipto que suportam frotas automatizadas de alta capacidade. O Brasil define padrões de produtividade para eficiência de custos, enquanto a área de cultivo em expansão do Paraguai cria oportunidades para serviços de financiamento de fabricantes de equipamentos originais (OEM). Os mercados do Oriente Médio e da África permanecem em estágio inicial, com programas de reflorestamento apoiados por financiamento de doadores criando oportunidades específicas para skidders leves e carregadores multiuso.

Cenário Competitivo

O mercado demonstra concentração moderada, com os 5 principais players detendo a maioria da participação no mercado de máquinas florestais em 2024. Esses principais players incluem Deere & Company, Komatsu Ltd., Caterpillar Inc., Tigercat International Inc. e Ponsse Plc. A Deere & Company mantém a liderança de mercado por meio de sua expertise em maquinário agrícola e extensa rede de revendedores na América do Norte. A Komatsu Ltd. e a Caterpillar Inc. aproveitam suas capacidades em equipamentos florestais e presença global de fabricação. A Tigercat International Inc. e a Ponsse Plc competem por meio da fabricação especializada de equipamentos florestais, com foco em inovação tecnológica e soluções específicas para cada aplicação.

A indústria está passando por mudanças significativas por meio de sistemas elétricos e autônomos. Em 2024, a parceria da Hitachi Construction Machinery Co., Ltd. com a Dimaag para escavadeiras de emissão zero de 1,7 toneladas métricas demonstra a mudança da indústria em direção à eletrificação. Em 2025, a Volvo Construction Equipment AB fez parceria com a Unicontrol para integrar tecnologia de controle de máquinas em 3D, demonstrando a tendência de fabricantes de equipamentos colaborando com fornecedores de software.

O desenvolvimento pela Universidade de Umea de um sistema de controle de máquinas autônomas de 16 toneladas métricas usando aprendizado por reforço profundo indica potencial disrupção por parte de participantes não tradicionais do mercado. Empresas, incluindo a Komatsu Ltd., estão investindo em plataformas digitais de Silvicultura Inteligente, incorporando manutenção preditiva, colheita de precisão e sistemas integrados de gestão de frotas para melhorar a eficiência operacional e a utilização dos equipamentos.

Líderes da Indústria de Máquinas Florestais

Deere & Company

Komatsu Ltd.

Caterpillar Inc.

Tigercat International Inc.

Ponsse Plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: A John Deere apresentou suas máquinas de rodas grandes da Série H, que incluem as Colhedoras 1270H e 1470H e os Forwarders 2010H e 2510H. Essas máquinas apresentam sistemas hidráulicos aprimorados, funções automatizadas e ergonomia aprimorada para o operador. A Série H combina alto desempenho com eficiência de combustível para melhorar as operações de extração de madeira.

- Abril de 2025: A Volvo apresentou os primeiros transportadores articulados elétricos do mundo, expandindo ainda mais as opções de emissão zero para estradas de transporte de toras. Esses veículos são projetados para minimizar o impacto ambiental, mantendo eficiência e desempenho, fornecendo uma solução sustentável para indústrias que dependem fortemente de transporte pesado.

- Fevereiro de 2025: A Caterpillar Inc. apresentou o Carregador de Madeira/Florestal Geral FM528, uma máquina projetada para operações florestais e de pátio de serraria. O modelo oferece eficiência e durabilidade, proporcionando conforto ao operador em ambientes de trabalho exigentes.

- Fevereiro de 2025: A Kubota Corporation expandiu seu portfólio de equipamentos florestais com três novas máquinas, como as escavadeiras U17-5 e KX040-5, e o carregador de esteira compacto SVL97-3. Essas máquinas oferecem desempenho aprimorado, conforto do operador e confiabilidade para operações florestais.

Escopo do Relatório Global do Mercado de Máquinas Florestais

As máquinas florestais são máquinas e equipamentos movidos a energia que auxiliam na escavação, colheita e acabamento de uma área arborizada. O mercado de máquinas florestais é segmentado por maquinário em skidders, forwarders, máquinas de giro, bunchers, colhedoras, carregadores e outros maquinários florestais. Por geografia, é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. O relatório oferece dimensionamento e previsões de mercado em valor (USD) para todos os segmentos acima.

| Skidders |

| Forwarders |

| Feller Bunchers |

| Colhedoras |

| Máquinas de Giro |

| Carregadores |

| Outros Tipos de Máquinas |

| Diesel |

| Híbrido |

| Elétrico-Bateria |

| Manual |

| Semiautônomo |

| Totalmente Autônomo |

| Empresas de Extração por Contrato |

| Grupos de Propriedade Florestal |

| Empresas de Celulose e Papel |

| Serrarias |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Suécia | |

| Finlândia | |

| Reino Unido | |

| França | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Tipo de Máquina | Skidders | |

| Forwarders | ||

| Feller Bunchers | ||

| Colhedoras | ||

| Máquinas de Giro | ||

| Carregadores | ||

| Outros Tipos de Máquinas | ||

| Por Fonte de Energia | Diesel | |

| Híbrido | ||

| Elétrico-Bateria | ||

| Por Nível de Automação | Manual | |

| Semiautônomo | ||

| Totalmente Autônomo | ||

| Por Usuário Final | Empresas de Extração por Contrato | |

| Grupos de Propriedade Florestal | ||

| Empresas de Celulose e Papel | ||

| Serrarias | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Suécia | ||

| Finlândia | ||

| Reino Unido | ||

| França | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de máquinas florestais em 2026 e com que rapidez está crescendo?

O tamanho do mercado de máquinas florestais é de USD 12,54 bilhões em 2026 e deve crescer a um CAGR de 4,54% para atingir USD 15,66 bilhões até 2031.

Qual categoria de máquinas lidera a receita atualmente?

As colhedoras respondem por 33,80% da receita projetada para 2025, impulsionadas pela ampla adoção de métodos de corte em comprimento nas operações de extração mecanizada.

Qual fonte de energia está ganhando tração mais rapidamente?

As plataformas elétrico-baterias estão avançando a um CAGR de 10,25% à medida que as frotas buscam menores emissões e custos de combustível estáveis.

Qual região oferece as melhores perspectivas de crescimento até 2031?

A Ásia-Pacífico deve registrar um CAGR de 7,05%, impulsionada pela rápida mecanização na China e pela expansão das plantações em toda a região.

Qual é a importância da autonomia nas próximas decisões de compra?

Os sistemas totalmente autônomos apresentam o maior CAGR de segmento de 9,05% porque os operadores precisam de soluções que aliviem a escassez de mão de obra e melhorem a segurança.

Quem são os principais players da indústria por receita?

Deere & Company, Komatsu Ltd., Caterpillar Inc., Tigercat International Inc. e Ponsse Plc juntos detêm a maioria da receita global, refletindo um cenário de fornecedores moderadamente concentrado.

Página atualizada pela última vez em: