Tamanho e Participação do Mercado de Sensores de Colisão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

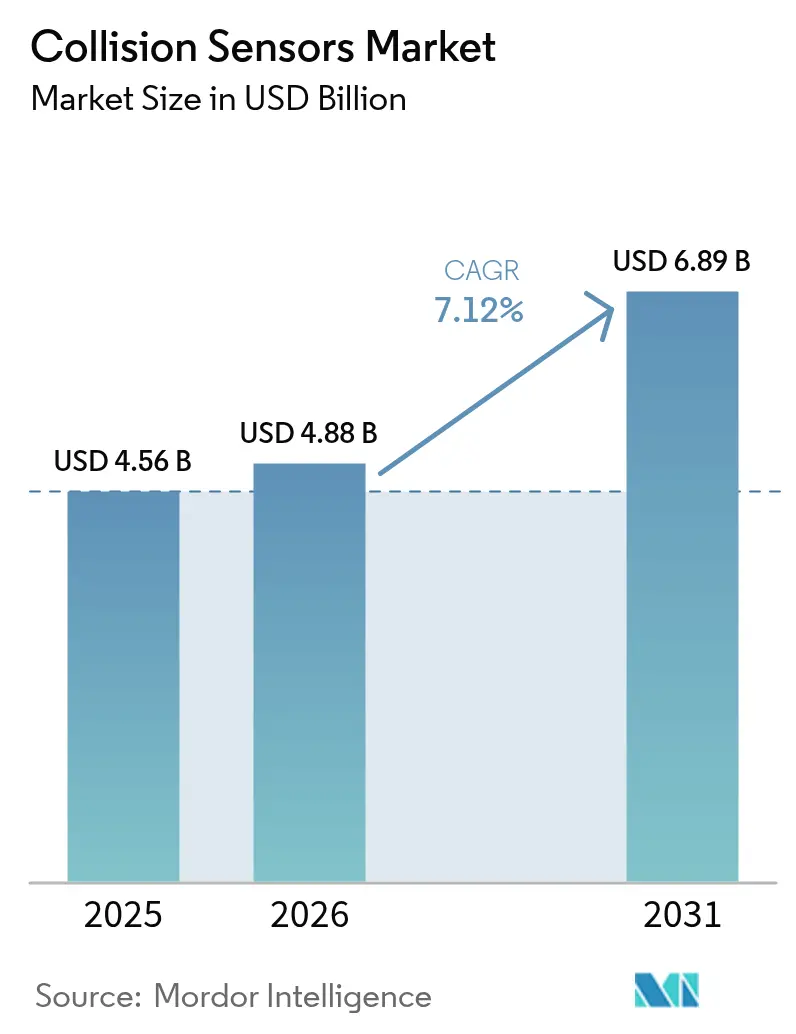

| Tamanho do Mercado (2026) | 4.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores de Colisão por Mordor Intelligence

O tamanho do mercado de sensores de colisão deverá crescer de USD 4,56 bilhões em 2025 para USD 4,88 bilhões em 2026 e está previsto para atingir USD 6,89 bilhões até 2031, a uma CAGR de 7,12% no período 2026-2031. Mandatos de segurança mais rigorosos, a rápida proliferação da autonomia de Nível 2-plus e a queda nos preços dos LiDAR de estado sólido estão reforçando a demanda à medida que as montadoras redesenham as arquiteturas elétricas dos veículos em torno da fusão de múltiplos sensores. Os Estados Unidos, a Europa e a China agora exigem ou incentivam fortemente o uso da frenagem de emergência automática (AEB) e da detecção de pedestres, persuadindo as montadoras a padronizar híbridos radar-câmera mesmo nos modelos de entrada. As cadeias de fornecimento de radar de 77 GHz já consolidadas ainda dominam, mas os especialistas em LiDAR reduziram os custos unitários abaixo de USD 500 em 2025, desbloqueando a adoção no segmento intermediário. As implantações de robôs móveis autônomos em logística e os programas de modernização de defesa adicionam perspectivas de crescimento fora do setor automotivo, enquanto a cibersegurança e a confiabilidade em condições climáticas adversas permanecem como obstáculos que os fornecedores devem abordar com arquiteturas redundantes.

Principais Conclusões do Relatório

- Por aplicação, o controle de cruzeiro adaptativo liderou com 38,35% da participação do mercado de sensores de colisão em 2025; a frenagem de emergência automática está avançando a uma CAGR de 7,71% até 2031.

- Por tecnologia, o radar capturou uma participação de 62,15% do tamanho do mercado de sensores de colisão em 2025, enquanto o LiDAR está previsto para acelerar a uma CAGR de 8,45% até 2031.

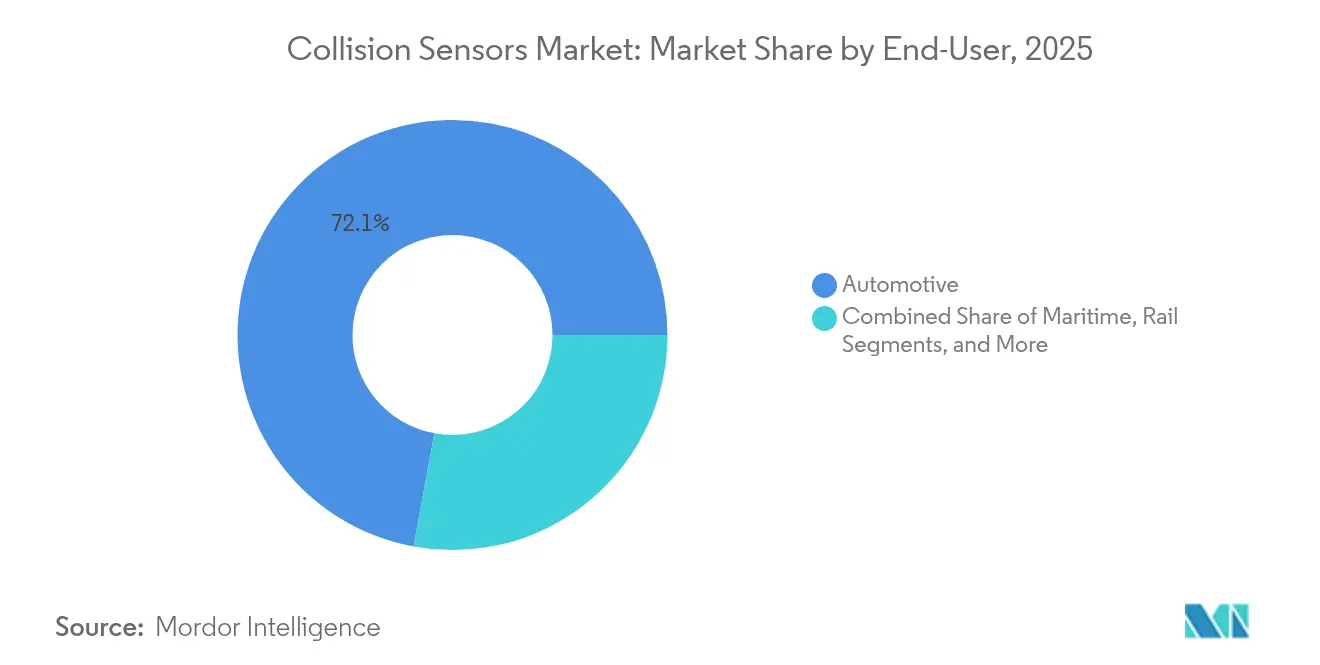

- Por usuário final, o setor automotivo comandou 72,10% da receita no mercado de sensores de colisão em 2025; espera-se que a robótica industrial se expanda a uma CAGR de 8,88% de 2026 a 2031.

- Por nível de autonomia, os sistemas de Nível 2-3 detinham 49,35% do mercado de sensores de colisão em 2025, enquanto as plataformas de Nível 4-5 estão preparadas para uma CAGR de 8,02% até 2031.

- Por geografia, a América do Norte dominou com 45,20% da receita em 2025 no mercado de sensores de colisão; a Ásia-Pacífico está registrando uma CAGR de 8,16% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sensores de Colisão

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações aprimoradas de segurança automotiva | +1.8% | Global, com início na América do Norte, Europa e China | Curto prazo (≤ 2 anos) |

| Rápida implantação de ADAS e direção autônoma | +2.1% | América do Norte, Europa, China, Japão | Médio prazo (2-4 anos) |

| Curva decrescente de custo do LiDAR de estado sólido | +1.3% | Global, com volume na China e América do Norte | Médio prazo (2-4 anos) |

| Alerta preditivo de colisão habilitado por V2X | +0.9% | América do Norte, Europa, China | Longo prazo (≥ 4 anos) |

| Surto na produção de veículos eletrificados | +1.0% | Global, liderado pela China, Europa e América do Norte | Médio prazo (2-4 anos) |

| Programas de modernização militar para frotas legadas | +0.4% | América do Norte, Europa, Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Aprimoradas de Segurança Automotiva

Os reguladores dos Estados Unidos finalizaram, em 2024, uma norma que exige AEB para pedestres em novos veículos de passeio até 2029, levando as montadoras a integrar câmeras térmicas ou de infravermelho próximo com radar de onda milimétrica, incorrendo em custos adicionais de USD 120 a 180 na lista de materiais. As seguradoras recompensam esse investimento com descontos de prêmio de 8 a 12%.[1]Administração Nacional de Segurança no Trânsito Rodoviário, "Mandato Tecnológico AEB," nhtsa.gov O protocolo Euro NCAP de 2024 retira a classificação de cinco estrelas de modelos que carecem de proteção para ciclistas em cruzamentos urbanos, acelerando a implantação de radar de canto. O C-NCAP da China adicionou pontuação para usuários vulneráveis da via em 2024, levando os fornecedores domésticos a combinar sensores ultrassônicos de baixo custo com radar para manter os sedãs abaixo de rígidos limites de preço. A Índia elaborou mandatos para modernizar 1,2 milhão de caminhões pesados com aviso de colisão frontal até 2028, enquanto o Japão subsidia kits de pós-venda para veículos com mais de 10 anos.

Rápida Implantação de ADAS e Direção Autônoma

A Waymo superou 2 milhões de corridas pagas de robotáxi após expandir para Los Angeles e Austin no final de 2024, comprovando a escalabilidade do Nível 4 quando os conjuntos de sensores combinam LiDAR de longo alcance com radar de imagem. A Tesla entregou o FSD v12.5 para 1,8 milhão de carros, dependendo exclusivamente de câmeras, mas críticos questionam a redundância em casos extremos complexos. A Mercedes-Benz obteve aprovação de Nível 3 na Califórnia e em Nevada usando câmeras estéreo mais LiDAR a velocidades de até 40 mph, transferindo a responsabilidade do motorista para a montadora. O mandato de ADAS de Nível 2 da China para 2026 equipa aproximadamente 28 milhões de veículos anualmente, consolidando um mercado de sensores cativo para a Huawei e a Desay. A integração do Mobileye EyeQ6 Lite pela GM em 2025 visa à fusão câmera-radar por menos de USD 200 para competir com o caminho exclusivo de visão da Tesla.

Curva Decrescente de Custo do LiDAR de Estado Sólido

A Hesai reduziu pela metade o preço do AT128 em janeiro de 2025 para USD 500, atingindo um ponto de cruzamento em que o LiDAR pode ser oferecido como opção em veículos do segmento intermediário. Os ganhos de volume decorrem de matrizes VCSEL de 905 nm em wafers de silício de 8 polegadas que oferecem 40% mais eficiência de fótons. A Luminar, a Innoviz e a Continental cada uma assegurou preços unitários abaixo de USD 1.000 para produção em série, enquanto a Valeo entregou 150.000 módulos de varredura a montadoras chinesas em 2024.

Alerta Preditivo de Colisão Habilitado por V2X

Um Aviso de Proposta de Regulamentação dos EUA em 2024 propõe tornar obrigatórios os rádios V2X em veículos leves até 2028, estendendo assim o alcance do alerta de colisão além da capacidade dos sensores embarcados. Os testes da Qualcomm e do Departamento de Transportes de Michigan atingiram latência inferior a 100 ms para avisos em cruzamentos. A China planeja instalar C-V2X em acostamentos de 10.000 km de rodovias até o final de 2024. O ETSI atualizou o ITS-G5 para suportar percepção cooperativa, permitindo que os veículos compartilhem pacotes brutos de sensores. A Autoliv integrou receptores V2X ao seu módulo de fusão radar-câmera, eliminando a necessidade de hardware adicional.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo da lista de materiais para fusão de múltiplos sensores | -1.2% | Global, agudo na Índia, Sudeste Asiático e América Latina | Curto prazo (≤ 2 anos) |

| Limitações de confiabilidade em neve, neblina e detritos | -0.8% | América do Norte, Norte da Europa, regiões montanhosas | Médio prazo (2-4 anos) |

| Volatilidade da cadeia de fornecimento de semicondutores | -0.6% | Global, radar de 77 GHz e sensores de imagem | Curto prazo (≤ 2 anos) |

| Exposição à cibersegurança das redes de sensores | -0.5% | Global, regulamentação na Europa e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo da Lista de Materiais para Fusão de Múltiplos Sensores

Os conjuntos completos de radar-câmera-LiDAR adicionam USD 600 a 1.200 aos veículos, limitando a penetração em mercados sensíveis a preços. As ECUs de primeiro nível representam até 45% do custo de hardware de ADAS porque necessitam de SoCs de alto desempenho. A Maruti Suzuki adiou o ADAS de Nível 2 em sedãs compactos em 2024 para evitar ultrapassar limites de preço críticos. Os compradores de frotas frequentemente abrem mão das opções mãos-livres em favor de carga útil e economia de combustível, e a Stellantis reportou adesão de ADAS abaixo de 15% no Sul da Europa e na América do Sul.

Limitações de Confiabilidade em Neve, Neblina e Detritos

A precisão das câmeras cai até 60% em neve ou neblina, e o radar mantém o alcance, mas gera interferência por respingos. A Bosch documentou falsos positivos e está refinando o processamento de sinais. A Velodyne introduziu lentes de LiDAR aquecidas para operação até −40 °C. A Continental investiu EUR 120 milhões em radomos autolimpantes que usam vibração ultrassônica para eliminar detritos. Suportes de câmera aquecidos para pós-venda estão se proliferando nas comunidades de veículos elétricos nórdicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: AEB Ganha Força à Medida que as Seguradoras Recompensam a Prevenção de Colisões

Em 2025, o controle de cruzeiro adaptativo comandou uma participação dominante de 38,35% do mercado de sensores de colisão, enquanto a frenagem de emergência automática está projetada para crescer a uma CAGR de 7,71%, continuando até 2031. Incentivos de seguros no valor de 8 a 12% dos prêmios e mandatos federais dos EUA catalisam a adoção, enquanto o aviso de colisão frontal permanece integrado ao AEB na maioria das regiões. O monitoramento de ponto cego já ultrapassa uma taxa de instalação de 60% na América do Norte e na Europa, mas o crescimento está desacelerando agora que o recurso é padrão. Os sensores ultrassônicos de estacionamento enfrentam pressão das câmeras de visão surround, e os fornecedores reagem adicionando software de estacionamento automatizado para preservar o valor.

Outras funções avançadas, incluindo detecção de pedestres e ciclistas, estão rapidamente ganhando popularidade em mercados urbanos densos. Os créditos do Euro NCAP para proteção de motocicletas em cruzamentos obrigam as montadoras a integrar radar de canto e câmeras de amplo ângulo. O sistema City Safety da Volvo reduziu as indenizações de seguros em 28%, validando o retorno sobre o investimento para soluções de usuários vulneráveis da via. O módulo de radar compacto da Denso tem como alvo o vasto mercado indiano de veículos de duas rodas, abrindo uma nova adjacência.

Por Tecnologia: LiDAR Reduz a Diferença à Medida que os Custos de Estado Sólido se Reduzem à Metade

O radar reteve 62,15% da receita em 2025 graças à confiabilidade durante todo o ano e à maturidade da cadeia de fornecimento, mas a CAGR prevista de 8,45% do LiDAR irá reduzir essa diferença à medida que as unidades de estado sólido abaixo de USD 500 se tornem acessíveis para os modelos de mercado de massa. As câmeras se beneficiam dos sensores CMOS de alta resolução, mas permanecem sensíveis à baixa luminosidade, limitando o uso independente além do Nível 2. Os sensores ultrassônicos continuam a dominar as manobras em baixa velocidade devido ao seu baixo custo. Os módulos infravermelhos para detecção noturna de pedestres e os sensores de pressão MEMS, que preenchem a lacuna entre segurança passiva e ativa, impulsionam o crescimento em nichos.

A Bosch entregou mais de 100 milhões de unidades de radar em 2024, aproveitando transceivers SiGe e designs de antena em pacote. O radar de curto alcance de quinta geração da Continental deve oferecer resolução azimutal de 4 graus a um preço inferior a USD 40 até 2026. A Omnivision lançou um sensor de 5MP com faixa dinâmica de 140 dB, melhorando o desempenho na saída de túneis. A Murata aumentou a saída ultrassônica em 40% para atender os veículos elétricos chineses.

Por Usuário Final: Robótica Industrial Supera o Crescimento Automotivo

O setor automotivo respondeu por 72,10% da receita de 2025, enquanto a automação de armazéns impulsiona a robótica industrial a uma CAGR de 8,88%, superando o crescimento geral do mercado de sensores de colisão. Somente a Amazon opera 750.000 robôs móveis autônomos, cada um equipado com LiDAR e sensores ultrassônicos. Os setores aeroespacial, marítimo e ferroviário consomem menos unidades, mas exigem módulos de sensores de USD 2.000 a 5.000 sob especificações para ambientes severos.

Os carros de passeio ainda respondem pelos maiores volumes, enquanto os veículos comerciais leves estão crescendo mais rapidamente à medida que as frotas de entrega de última milha buscam prêmios de seguro mais baixos. Os caminhões pesados integram fusão radar-câmera para atender às penalidades de marcha lenta do Euro VII. As máquinas agrícolas e de construção adotam sensores ultrassônicos para reduzir acidentes em obras com regras de segurança mais rígidas.

Por Nível de Autonomia do Veículo: Pipelines de Nível 4-5 Impulsionam a Complexidade dos Sensores

Os sistemas de Nível 2-3 contribuíram com 49,35% do mercado de sensores de colisão em 2025, espelhando a adoção em massa do Assistente de Rodovia. O conjunto de sexta geração da Waymo combina 29 câmeras, seis LiDARs e cinco radares para manter a percepção apesar da oclusão, sublinhando a complexidade exigida para o Nível 4. A CAGR do Nível 4-5 está em 8,02% à medida que a Cruise, a Zoox e a Aurora ampliam os pilotos de frete.

A transferência de responsabilidade e a redundância elevam as listas de materiais além de USD 1.500 por veículo. O Super Cruise da GM já abrange 400.000 milhas de estradas mapeadas, cobrando uma assinatura dos usuários após o período de teste. As montadoras chinesas lançam recursos comparáveis de navegação pilotada para diferenciar veículos elétricos em um mercado saturado.

Análise Geográfica

A América do Norte contribuiu com 45,20% da receita de 2025, pois os mandatos de AEB e a penetração de veículos premium criaram o maior mercado de sensores de colisão do mundo. Os consumidores estão dispostos a pagar USD 1.500 a 2.500 por pacotes de Nível 2-plus, e as seguradoras recompensam os sistemas de aviso de colisão frontal com prêmios mais baixos. O Canadá alinha seus padrões com os da Administração Nacional de Segurança no Trânsito Rodoviário para um prazo de 2028, enquanto as vendas domésticas do México crescem à medida que a conscientização sobre segurança aumenta. As alocações de semicondutores continuam a favorecer as montadoras premium da região durante as escassez, reforçando assim a resiliência da cadeia de fornecimento.

A região Ásia-Pacífico está prevista para uma CAGR de 8,16%, a maior taxa de crescimento regional. O mandato de Nível 2 da China para 2026 afeta 28 milhões de veículos anuais, garantindo uma grande base cativa para fornecedores domésticos de radar e câmeras. A Índia planeja modernizar 1,2 milhão de caminhões pesados com sistemas de aviso de colisão frontal até 2028, e as regras de seis airbags já elevaram o conteúdo de sensores por veículo. O Japão, a Coreia do Sul e Taiwan exploram a expertise em óptica e embalagem para exportar módulos de LiDAR, enquanto as nações da ASEAN começam com sensores ultrassônicos de estacionamento antes de ascender na escala tecnológica.

A Europa capturou aproximadamente 27% de participação em 2025, impulsionada pelos influentes critérios de cinco estrelas do Euro NCAP e pelo Regulamento Geral de Segurança da UE, que exige AEB e assistência de manutenção de faixa em todos os novos modelos a partir de 2024. A tríade de fornecedores da Alemanha — Bosch, Continental e ZF — mantém o valor na região por meio de integração vertical. Os Países Baixos conduzem projetos-piloto de percepção cooperativa V2X em 2.000 km de rodovias, enquanto a França e a Itália expandem incentivos para veículos elétricos que também exigem funções avançadas de segurança.

A América do Sul, mais o Oriente Médio e a África, formam um mercado nascente com menos de 10% da receita. O Brasil impõe controle eletrônico de estabilidade e câmeras traseiras, posicionando-se para adoção futura de sensores de colisão. Os estados do Golfo implantam conjuntos de sensores premium em projetos-piloto de cidades inteligentes, e a África do Sul instala sensores principalmente para modelos de exportação destinados à Europa.

Cenário Competitivo

A Continental, a Bosch, a Denso e a ZF detinham uma participação estimada de 55% em 2024, sublinhando um mercado moderadamente consolidado para sensores de colisão. Sua integração vertical — incluindo transceivers, módulos de câmera e ECUs de fusão de sensores — oferece às montadoras soluções completas e garante fornecimento global. A Mobileye perturbou o espaço de câmeras ao precificar seu pacote SuperVision em USD 1.200 na China, conquistando contratos com a Geely e a Nio. A Hesai, a Luminar e a Innoviz aproveitam as acentuadas curvas de custo do LiDAR para propor conjuntos completos de percepção, deslocando a ênfase do hardware para serviços de dados.

Fornecedores de semicondutores como a NXP e a Infineon exercem poder de barganha ao controlar processadores de radar e microcontroladores com cibersegurança integrada, pois a norma ISO/SAE 21434 exige criptografia e detecção de intrusões em todos os sensores externos. As decisões de alocação em 2024 favoreceram as montadoras premium, atrasando os lançamentos de veículos do segmento intermediário. Os fornecedores se diversificam com fábricas de wafers próprias (Bosch Dresden) e joint ventures (Continental–Qualcomm) para assegurar componentes críticos.

As oportunidades de espaço em branco se concentram em kits de modernização para pós-venda em frotas comerciais antigas, onde os operadores buscam prevenção de colisões sem adquirir novos veículos. Os conjuntos definidos por software permitem atualizações pelo ar que aumentam a precisão de detecção — uma capacidade monetizada pela Tesla em 2024. Os depósitos de patentes mostram a Aptiv desenvolvendo isolamento de falhas por aprendizado de máquina para manter os recursos de Nível 3 ativos mesmo quando um tipo de sensor está comprometido.

Líderes do Setor de Sensores de Colisão

Continental AG

NXP Semiconductors N.V.

Delphi Automotive LLP

Infineon Technologies AG

Murata Manufacturing Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Zoox iniciou operações comerciais de robotáxi em Las Vegas usando veículos de propósito específico com matrizes de sensores bidirecionais, eliminando a necessidade de um motorista de segurança humano e reduzindo os custos operacionais por milha em aproximadamente 30% em comparação com plataformas modernizadas.

- Março de 2025: A Hesai Technology anunciou uma expansão de USD 150 milhões em sua instalação de produção de LiDAR de estado sólido em Xangai, visando a uma capacidade anual de 1 milhão de unidades até 2027 para atender à demanda das montadoras chinesas e desenvolvedores de veículos autônomos. O investimento inclui linhas de montagem automatizadas e produção própria de matrizes VCSEL, reduzindo os custos unitários abaixo de USD 400 e posicionando a Hesai para competir com os fornecedores de radar já estabelecidos em termos de preço.

- Fevereiro de 2025: A Continental AG e a Qualcomm Technologies formaram uma joint venture para desenvolver módulos integrados radar-V2X para veículos comerciais, combinando radar de 77 GHz com comunicação direta C-V2X para habilitar alertas preditivos de colisão em corredores conectados. A parceria tem como alvo a produção em série em 2027 e visa a reduzir os custos da lista de materiais em 25% em comparação com sistemas independentes.

- Janeiro de 2025: A General Motors anunciou um investimento de USD 500 milhões para estabelecer uma linha de produção dedicada de sensores ADAS em Michigan, visando a 5 milhões de módulos de radar e câmera anualmente para equipar suas linhas Chevrolet, GMC e Cadillac com capacidades de Nível 2+ até 2028. A instalação empregará 1.200 trabalhadores e aproveitará a integração vertical de sensores de imagem e transceivers de radar para reduzir a dependência de fornecedores externos.

Escopo do Relatório Global do Mercado de Sensores de Colisão

Os sensores de colisão são instalados em um veículo e fornecem um aviso ao motorista caso haja perigos à frente na via. Esses sensores incluem informações sobre a proximidade do veículo em relação a outros veículos, a que velocidade sua velocidade precisa ser reduzida quando há obstáculos mais próximos, a proximidade do veículo em relação ao acostamento, e o sistema consiste em um aviso sonoro para alertar o motorista e inicia a frenagem caso o motorista não responda ao aviso.

O Relatório do Mercado de Sensores de Colisão é Segmentado por Aplicação (Controle de Cruzeiro Adaptativo, Aviso de Colisão Frontal, Monitoramento de Ponto Cego, Aviso de Saída de Faixa, Sensores de Estacionamento, Alerta de Tráfego Cruzado Traseiro, Frenagem de Emergência Automática, Outras Aplicações), Tecnologia (Ultrassônico, Radar, Câmera/Visão, LiDAR, Infravermelho, Pressão/MEMS), Usuário Final (Automotivo [Veículos de Passeio, Veículos Comerciais Leves, Veículos Comerciais Pesados], Aeroespacial e Defesa, Marítimo, Ferroviário, Robótica Industrial, Outros Usuários Finais), Nível de Autonomia do Veículo (Nível 0-1, Nível 2-3, Nível 4-5) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Controle de Cruzeiro Adaptativo |

| Aviso de Colisão Frontal |

| Monitoramento de Ponto Cego |

| Aviso de Saída de Faixa |

| Sensores de Estacionamento |

| Alerta de Tráfego Cruzado Traseiro |

| Frenagem de Emergência Automática |

| Outras Aplicações |

| Ultrassônico |

| Radar |

| Câmera / Visão |

| LiDAR |

| Infravermelho |

| Pressão / MEMS |

| Automotivo | Veículos de Passeio |

| Veículos Comerciais Leves | |

| Veículos Comerciais Pesados | |

| Aeroespacial e Defesa | |

| Marítimo | |

| Ferroviário | |

| Robótica Industrial | |

| Outros Usuários Finais |

| Nível 0-1 |

| Nível 2-3 |

| Nível 4-5 |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Aplicação | Controle de Cruzeiro Adaptativo | ||

| Aviso de Colisão Frontal | |||

| Monitoramento de Ponto Cego | |||

| Aviso de Saída de Faixa | |||

| Sensores de Estacionamento | |||

| Alerta de Tráfego Cruzado Traseiro | |||

| Frenagem de Emergência Automática | |||

| Outras Aplicações | |||

| Por Tecnologia | Ultrassônico | ||

| Radar | |||

| Câmera / Visão | |||

| LiDAR | |||

| Infravermelho | |||

| Pressão / MEMS | |||

| Por Usuário Final | Automotivo | Veículos de Passeio | |

| Veículos Comerciais Leves | |||

| Veículos Comerciais Pesados | |||

| Aeroespacial e Defesa | |||

| Marítimo | |||

| Ferroviário | |||

| Robótica Industrial | |||

| Outros Usuários Finais | |||

| Por Nível de Autonomia do Veículo | Nível 0-1 | ||

| Nível 2-3 | |||

| Nível 4-5 | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Países Baixos | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de sensores de colisão?

O tamanho do mercado de sensores de colisão é de USD 4,88 bilhões em 2026.

Com que velocidade se espera que a demanda cresça?

A receita do mercado está prevista para subir para USD 6,89 bilhões até 2031, equivalente a uma CAGR de 7,12%.

Qual aplicação está se expandindo mais rapidamente?

A frenagem de emergência automática registra o crescimento mais rápido, a uma CAGR de 7,71% até 2031, impulsionada por mandatos regulatórios e incentivos de seguros.

Por que os preços do LiDAR estão caindo acentuadamente?

Os fornecedores migraram para matrizes VCSEL de 905 nm em wafers de silício maiores, dobrando a produção e reduzindo à metade o preço unitário do AT128 para aproximadamente USD 500.

Qual região oferece maior potencial de crescimento?

A Ásia-Pacífico está projetada para a mais forte CAGR regional, de 8,16%, graças à regra compulsória de ADAS de Nível 2 da China com início em 2026.

Página atualizada pela última vez em: