Tamanho e Participação do Mercado de Segurança em Estádios

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 15.66 Bilhões de dólares |

| Tamanho do Mercado (2031) | 25.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.58% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Segurança em Estádios por Mordor Intelligence

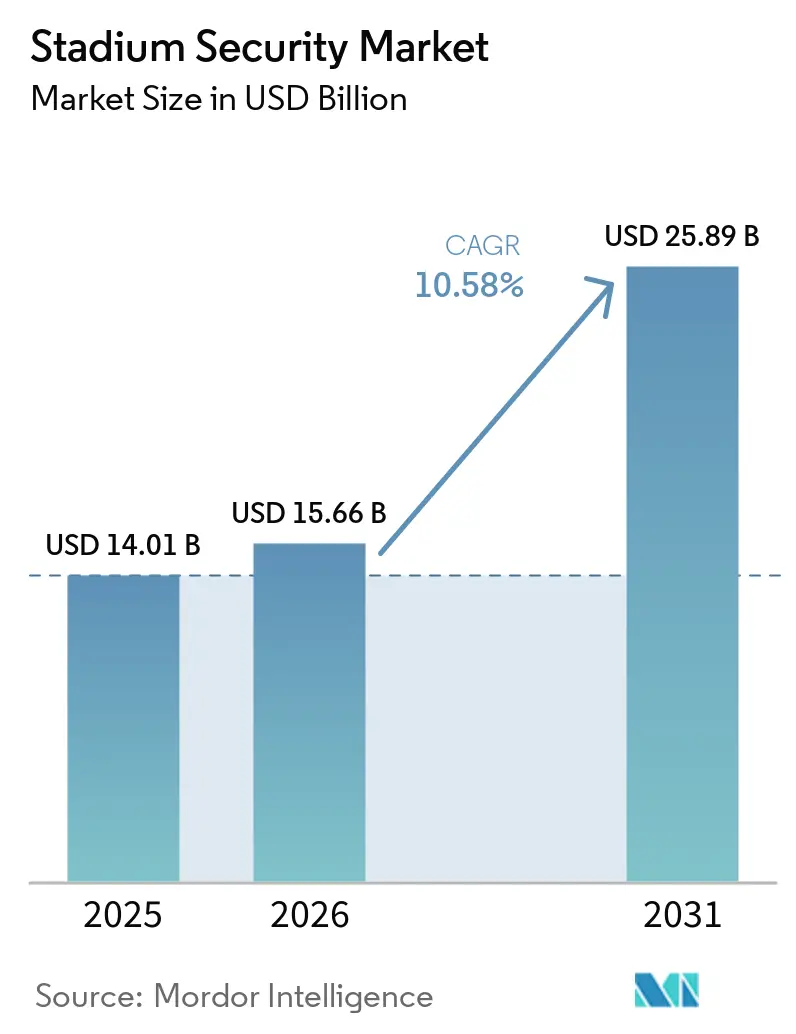

O tamanho do mercado de segurança em estádios está projetado para expandir de USD 14,01 bilhões em 2025 e USD 15,66 bilhões em 2026 para USD 25,89 bilhões até 2031, registrando um CAGR de 10,58% entre 2026 e 2031. A crescente gravidade dos incidentes, os calendários de megaeventos e os fluxos de financiamento federal estão acelerando os programas de capital mesmo entre locais com restrições orçamentárias. As cidades-sede norte-americanas da Copa do Mundo FIFA 2026 estão desbloqueando subsídios da FEMA e dotações para contramedidas contra drones, o que encurta os ciclos de aquisição, enquanto os governos da Ásia-Pacífico estão incorporando melhorias de segurança em renovações mais amplas de estádios inteligentes. As vendas de hardware ainda dominam as receitas, mas os contratos de segurança gerenciada estão crescendo mais rapidamente à medida que os operadores buscam custos previsíveis, expertise remota e atualizações de análises. Os fornecedores estão incorporando armazenamento em nuvem, software de inteligência artificial e serviços de resposta a incidentes em pacotes plurianuais que transferem os gastos do orçamento de capital para o operacional, criando fluxos de receita recorrente e reduzindo as barreiras de adoção.

Principais Conclusões do Relatório

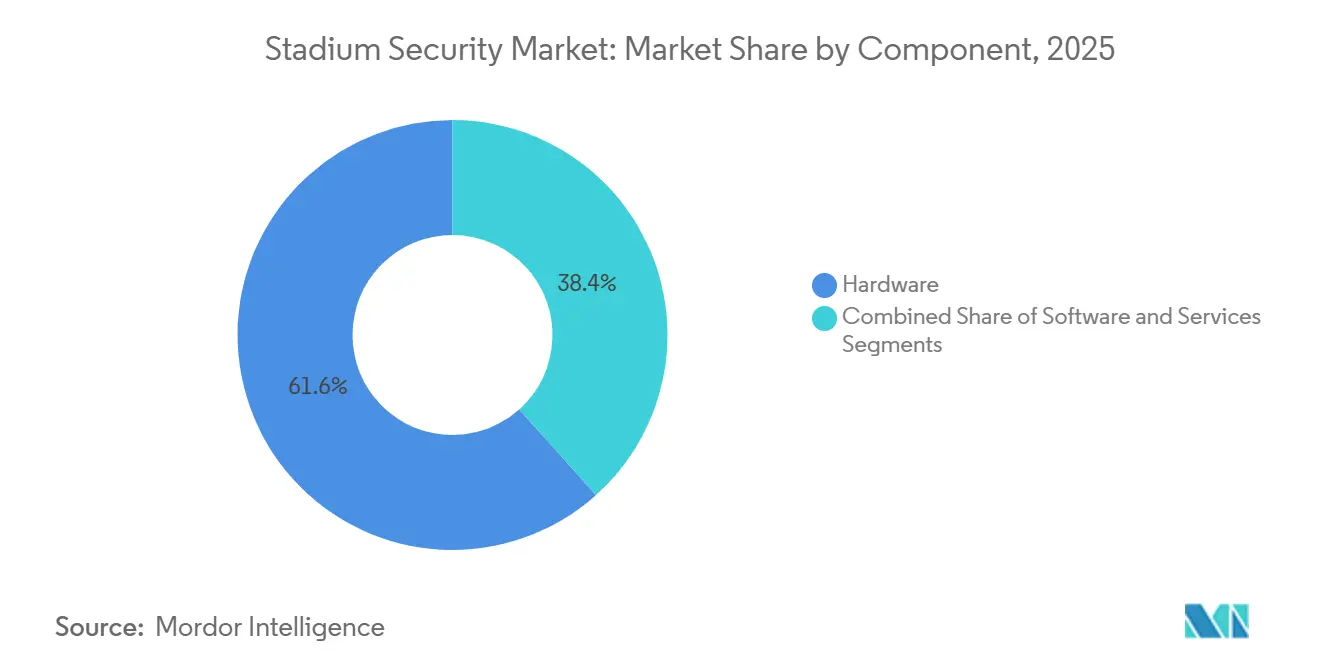

- Por componente, o hardware liderou com 61,63% da participação do mercado de segurança em estádios em 2025, enquanto os serviços avançam a um CAGR de 10,78% até 2031.

- Por tipo de solução, os sistemas de videovigilância representaram 43,28% do tamanho do mercado de segurança em estádios em 2025, enquanto a cibersegurança e o monitoramento de redes estão projetados para crescer a um CAGR de 10,91% até 2031.

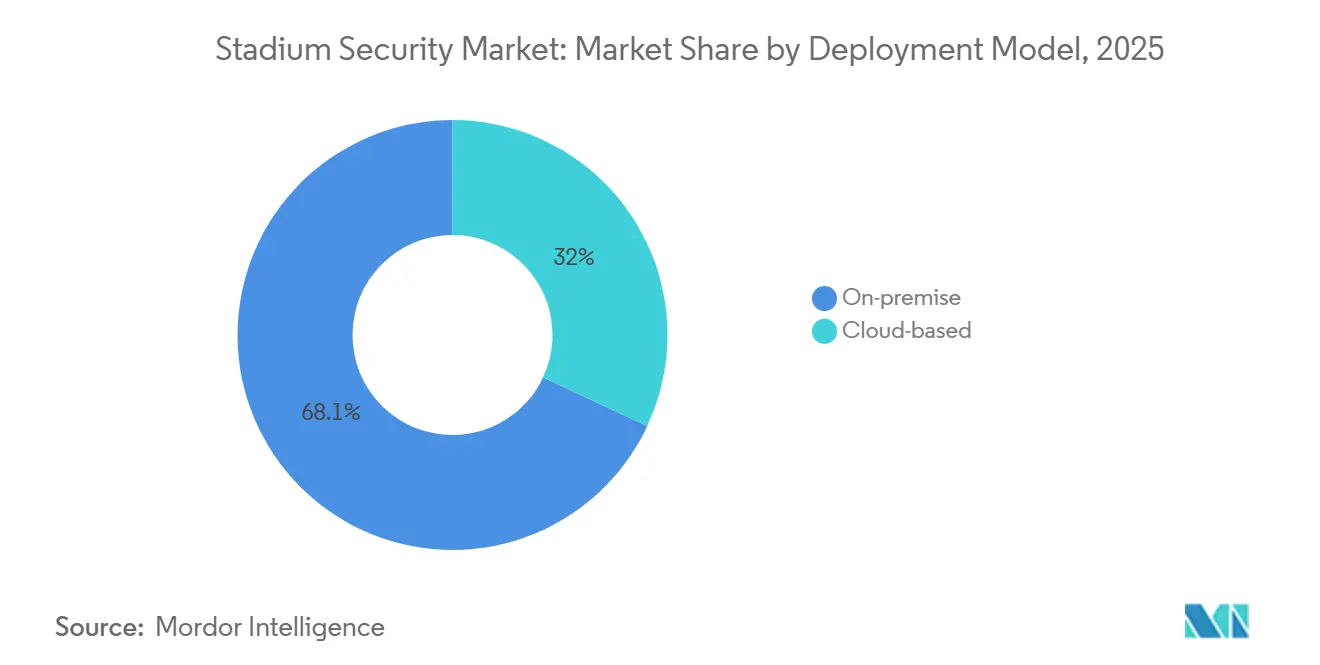

- Por modelo de implantação, as plataformas locais detinham 68,05% da participação do mercado de segurança em estádios em 2025, enquanto as soluções baseadas em nuvem estão previstas para expandir a um CAGR de 10,73% até 2031.

- Por capacidade do estádio, a faixa de 30.000-50.000 lugares comandou 46,19% do tamanho do mercado de segurança em estádios em 2025, e os locais com menos de 30.000 lugares estão registrando o crescimento mais rápido, a um CAGR de 11,28% até 2031.

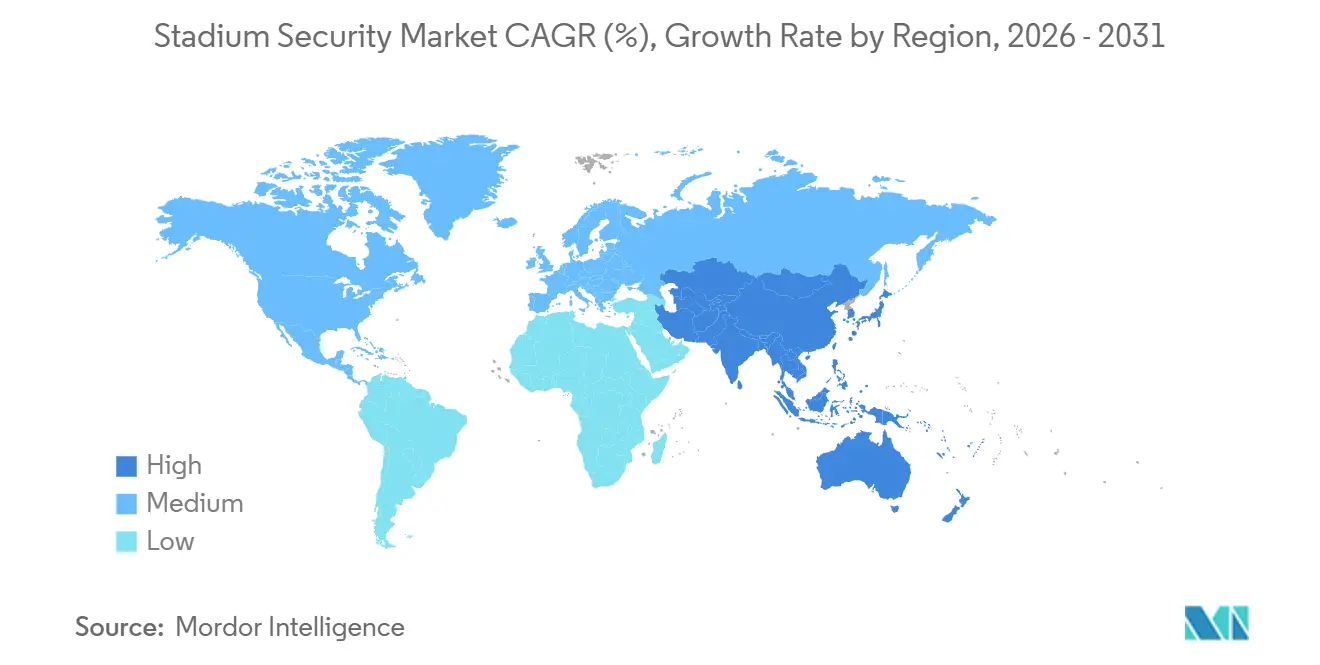

- Por geografia, a América do Norte capturou 38,55% da participação do mercado de segurança em estádios em 2025, enquanto a Ásia-Pacífico representa a trajetória regional mais rápida, a um CAGR de 11,31% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Segurança em Estádios

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ameaça Terrorista Elevada Acelerando a Conformidade Obrigatória de Segurança | +2.1% | Global, com foco na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Adoção Rápida de Análise de Vídeo Baseada em Inteligência Artificial para Detecção de Ameaças em Tempo Real | +1.9% | América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Renovações de Estádios Inteligentes Financiadas pelo Governo antes dos Megaeventos de 2026-2028 | +1.6% | América do Norte, Oriente Médio, Europa | Curto prazo (≤ 2 anos) |

| Migração de CFTV Analógico para IP/PoE Reduzindo o Custo Total de Propriedade | +1.4% | Global, ganhos iniciais na Ásia-Pacífico e América do Sul | Médio prazo (2-4 anos) |

| Monetização de Dados de Fluxo de Multidão para Análise de Patrocinadores | +0.9% | Europa e América do Norte, Ásia-Pacífico emergente | Longo prazo (≥ 4 anos) |

| Kits Temporários de Rede 5G Privada Portátil para Segurança em Eventos | +0.7% | América do Norte e Europa, projetos-piloto no Oriente Médio | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Ameaça Terrorista Elevada Acelerando a Conformidade Obrigatória de Segurança

A invasão de campo durante a Copa América de julho de 2024 expôs fragilidades no perímetro e lacunas de inteligência, motivando os reguladores a incorporar cláusulas de segurança nos contratos de hospedagem. A FEMA vinculou USD 625 milhões em subsídios a marcos de detecção de armas, contramedidas contra drones e cibersegurança, forçando locais que antes planejavam implantações de cinco anos a comprimir os projetos em 18 meses.[1]Agência Federal de Gestão de Emergências, "FEMA Anuncia Subsídios de Segurança Protetora para Cidades-Sede da Copa do Mundo FIFA," fema.gov As seguradoras agora vinculam descontos de prêmio a análises de inteligência artificial e controle de acesso biométrico, garantindo uma base de demanda duradoura mesmo durante pausas nos gastos discricionários.

Adoção Rápida de Análise de Vídeo Baseada em Inteligência Artificial para Detecção de Ameaças em Tempo Real

As análises de vídeo com inteligência artificial que sinalizam bolsas abandonadas, aglomerações de multidões e assinaturas de armas estão migrando de projetos-piloto para implantação em massa. A Convergint integrou software de reconhecimento de objetos que reduziu em 60% o quadro de pessoal das salas de controle em vários locais nos Estados Unidos.[2]Convergint Technologies, "Análises de IA Reduzem o Quadro de Pessoal das Salas de Controle de Estádios," convergint.com O Royal Challengers Bangalore financiou mais de 300 câmeras de inteligência artificial para alertas preditivos de congestionamento e reconhecimento facial em janeiro de 2026, ilustrando a adoção acelerada da Ásia-Pacífico.[3]Royal Challengers Bangalore, "RCB Investe em Câmeras de IA para o Estádio Chinnaswamy," royalchallengers.com

Renovações de Estádios Inteligentes Financiadas pelo Governo antes dos Megaeventos de 2026-2028

Subsídios federais e de fundos soberanos estão fluindo para conjuntos integrados de segurança para as cidades-sede da FIFA 2026, as arenas da UEFA Euro 2028 e o pipeline da Copa do Mundo de 2034 da Arábia Saudita. Esses investimentos visam aprimorar a infraestrutura de segurança e garantir a segurança dos participantes e espectadores. Nos Estados Unidos, os subsídios estão sendo utilizados para o reforço do perímetro e arranjos de contramedidas contra sistemas aéreos não tripulados, com foco na detecção e mitigação avançada de ameaças. Enquanto isso, a Arábia Saudita alocou recursos significativos para sistemas de emissão de ingressos biométricos e centros de operações de cibersegurança, que são parte integrante de seu programa de 15 locais. Essas medidas refletem a crescente ênfase no aproveitamento da tecnologia para enfrentar os desafios de segurança em evolução em eventos esportivos de grande escala.

Migração de CFTV Analógico para IP/PoE Reduzindo o Custo Total de Propriedade

As câmeras IP, utilizando o padrão IEEE 802.3bt PoE, reduzem significativamente a mão de obra de cabeamento, facilitam atualizações remotas de firmware e suportam análises avançadas de borda — capacidades que os sistemas analógicos tradicionais não oferecem. Esses recursos não apenas aprimoram a eficiência operacional, mas também reduzem os custos gerais de instalação e manutenção. De acordo com a Security Sales and Integration, a adoção de tais sistemas resulta em economias de instalação de 30 a 40%. Além disso, estudos de caso da IPVM revelam reduções substanciais nos custos de hardware, variando de USD 200.000 a 300.000, ao substituir sistemas analógicos em grandes locais com capacidade para 60.000 lugares. Essa transição ressalta a crescente preferência por soluções baseadas em IP na infraestrutura de segurança moderna.[4]Security Sales and Integration, "Migração IP/PoE Reduz Custos de Cabeamento," securitysales.com

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Investimento Inicial de Capital para Conjuntos Integrados de Segurança | -1.3% | Global, agudo na América do Sul e África | Curto prazo (≤ 2 anos) |

| Regulamentações de Privacidade Restringindo a Implantação Biométrica | -1.1% | Europa, América do Norte, Ásia-Pacífico emergente | Médio prazo (2-4 anos) |

| Escassez de Analistas de Segurança Qualificados para Plataformas de Inteligência Artificial | -0.6% | Global, pronunciado na Ásia-Pacífico e Oriente Médio | Longo prazo (≥ 4 anos) |

| Congestionamento de RF por Dispositivos IoT Densos Causando Interferência em Sensores | -0.4% | América do Norte e Europa, Ásia-Pacífico emergente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento Inicial de Capital para Conjuntos Integrados de Segurança

Um estádio de médio porte, com capacidade para 40.000 lugares, aloca um orçamento de USD 8 a 12 milhões para câmeras de inteligência artificial, biometria, sensores de intrusão e um centro de comando unificado. No entanto, esses estádios frequentemente escalonam suas aquisições devido a restrições orçamentárias, o que cria lacunas de segurança e reduz o retorno sobre o investimento. Essa abordagem fragmentada para melhorias de segurança pode deixar vulnerabilidades sem solução por períodos prolongados. Em regiões como a América do Sul e a África, os operadores estão recorrendo cada vez mais a melhorias incrementais ou a soluções de segurança gerenciada como serviço. Essas estratégias os ajudam a evitar despesas de capital significativas antecipadas, mantendo um nível de segurança operacional. Tais abordagens também permitem flexibilidade para se adaptar às necessidades de segurança em evolução ao longo do tempo.

Regulamentações de Privacidade Restringindo a Implantação Biométrica

As multas impostas ao FC Barcelona, à LaLiga e ao CA Osasuna por violações do RGPD, juntamente com litígios sob a Lei de Privacidade de Informações Biométricas de Illinois, reduziram significativamente o entusiasmo pela implantação de reconhecimento facial. Essas penalidades destacam o crescente escrutínio regulatório em torno das tecnologias biométricas. Além disso, a Lei de Inteligência Artificial da União Europeia agora exige avaliações de conformidade e supervisão humana para aplicações biométricas em tempo real, complicando ainda mais os esforços de conformidade. Esses requisitos rigorosos prolongaram os prazos de implantação, tornando mais difícil para as organizações adotarem tais tecnologias rapidamente. Como resultado, muitos locais estão deslocando seu foco para análises anonimizadas, a fim de mitigar os riscos regulatórios enquanto ainda aproveitam insights baseados em dados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Superam o Hardware Apesar de uma Base Menor

O hardware representou 61,63% da participação do mercado de segurança em estádios em 2025, impulsionado por câmeras, catracas e sensores de perímetro, mas os serviços estão liderando a expansão a um CAGR de 10,78% até 2031, à medida que os locais terceirizam integração, monitoramento 24 horas e auditorias de conformidade. A mudança é mais visível em instalações com menos de 30.000 lugares que carecem de profundidade de TI interna e migram para modelos de assinatura para ajuste de algoritmos e resposta a incidentes.

O boom dos serviços está alinhado com os pacotes de segurança gerenciada da Genetec e da Convergint, que convertem vendas de capital em anuidades, enquanto o software se posiciona entre os dois fluxos, monetizando as migrações de câmeras IP com licenciamento de gerenciamento de vídeo e módulos preditivos de multidão. As taxas por varredura de bagagem da Evolv Technologies ilustram como os fornecedores de hardware migram para a economia de consumo, estendendo o valor do ciclo de vida do cliente sem ciclos de atualização pesados.

Por Tipo de Solução: Cibersegurança Emerge como a Categoria de Crescimento Mais Rápido

A videovigilância representou 43,28% do mercado de segurança em estádios em 2025, consolidando as câmeras como a principal camada de segurança. A cibersegurança, embora uma fatia menor, está acelerando a um CAGR de 10,91% porque ransomware, riscos de negação de serviço distribuída e exposições de redes de tecnologia operacional ameaçam a continuidade dos eventos. A Fortinet protegeu as redes de emissão de ingressos, ponto de venda e vigilância do FC Barcelona, enquanto a Nozomi Networks monitora os controladores de HVAC em busca de tráfego anômalo.

As plataformas de controle de acesso, detecção de perímetro e alarme registram crescimento estável de dígito médio único, apoiadas por mandatos biométricos em locais do Oriente Médio e rastreamento automatizado por radar PTZ que estende a proteção 500 m além das cercas do estádio. As seguradoras exigem testes de penetração anuais, efetivamente incorporando a demanda por cibersegurança nos contratos de arrendamento e acordos de patrocínio.

Por Modelo de Implantação: Nuvem Ganha Espaço Apesar da Dominância Local

Os sistemas locais representaram 68,05% da receita de 2025 devido a preocupações com soberania de dados, latência e cadeia de custódia de evidências, mas o armazenamento de vídeo em nuvem como serviço está crescendo a um CAGR de 10,73% à medida que a Acre Security e a Wasabi eliminam a necessidade de salas de servidores locais. O OnCloud VSAAS da Hanwha Vision, apresentado em março de 2026, ressalta como as atualizações e análises podem fluir automaticamente sem patches no local.

Os designs híbridos capturam detecções de armas em tempo real na borda, enviando arquivos para a nuvem para análise forense, equilibrando latência e custo. Esses sistemas são projetados para otimizar o desempenho aproveitando a computação de borda para detecção imediata e o armazenamento em nuvem para análise de longo prazo. A velocidade de adoção depende da confiabilidade da conectividade e das regulamentações regionais. Por exemplo, os mercados metropolitanos com rica infraestrutura de fibra tendem a adotar uma abordagem de nuvem em primeiro lugar, beneficiando-se de uma infraestrutura robusta. Em contraste, os municípios que proíbem a transferência de dados transfronteiriça optam por manter as imagens localmente, garantindo a conformidade com as leis de soberania de dados.

Por Capacidade do Estádio: Locais Menores Impulsionam o Crescimento Mais Rápido

A faixa de 30.000-50.000 lugares entregou 46,19% da demanda de 2025, refletindo as pegadas dos esportes profissionais, mas os complexos com menos de 30.000 lugares estão avançando rapidamente a um CAGR de 11,28% à medida que as seguradoras e as ordenanças municipais impulsionam a conformidade. Os portais Evolv Express no Estádio TQL do FC Cincinnati demonstram como a triagem conectada à nuvem reduz a área física e a carga de pessoal.

Os grandes locais com mais de 50.000 lugares estão investindo cada vez mais em redes 5G privadas, análises de multidão baseadas em inteligência artificial e ferramentas de monetização de patrocinadores para aprimorar a eficiência operacional e a geração de receita. No entanto, o crescimento neste segmento é impulsionado principalmente por atualizações e renovações tecnológicas, e não pela construção de novas instalações. Por outro lado, as arenas menores focam na proteção de responsabilidade civil adotando soluções modulares que são econômicas e escaláveis. Essas soluções são normalmente oferecidas com taxas de assinatura mensais, alinhando-se a orçamentos anuais abaixo de USD 500.000. Essa abordagem permite que os locais menores gerenciem os custos enquanto atendem às necessidades de segurança e operacionais de forma eficaz.

Análise Geográfica

A América do Norte reteve 38,55% da participação do mercado de segurança em estádios em 2025, impulsionada pelo financiamento da FEMA, pelos mandatos de segurança da NFL e da Major League Baseball e por um denso ecossistema de integradores. O MetLife Stadium, o SoFi Stadium e o AT&T Stadium atualizaram para análises de inteligência artificial, portões biométricos e radar de contramedidas contra drones antes da FIFA 2026. Os locais canadenses e mexicanos espelham o padrão, com a Axis Communications integrando reconhecimento de placas de veículos e análises faciais no Estadio Azteca.

A Ásia-Pacífico, com um CAGR de 11,31%, é a região de crescimento mais rápido. O projeto de câmeras do Royal Challengers Bangalore em janeiro de 2026 e as implantações financiadas pela China no Sudeste Asiático ressaltam como as novas construções ignoram completamente o sistema analógico. A Austrália está instalando sistemas de contramedidas contra drones para as Olimpíadas de Brisbane 2032, e o Japão está integrando as redes dos estádios às grades de cidades inteligentes para serviços de emergência. A fragmentação da proteção de dados continua sendo uma variável imprevisível, particularmente na Índia, onde as regras biométricas nacionais ainda estão pendentes.

A Europa, o Oriente Médio e a África apresentam dinâmicas mistas. As multas do RGPD moderam as implantações biométricas na Espanha e na Dinamarca, mas as análises faciais que preservam a privacidade no Paris Saint-Germain revelam uma solução comercial alternativa. A iniciativa de 15 estádios financiada pelo governo soberano da Arábia Saudita posiciona o Oriente Médio para uma rápida adoção da categoria, enquanto a América do Sul reconstrói a confiança após a violação da Copa América, com o Brasil e a Argentina exigindo verificações de ingressos por QR code e ampliação do quadro de segurança. Os locais africanos avançam gradualmente, priorizando melhorias incrementais dentro das restrições fiscais.

Cenário Competitivo

O mercado de segurança em estádios permanece moderadamente fragmentado, com os gigantes de câmeras Axis Communications, Hanwha Vision e Hikvision competindo com os especialistas em detecção de armas Evolv Technologies e Xtract One. A Evolv triou mais de 3 bilhões de frequentadores e agora incorpora varreduras de bagagem eXpedite nos portais Gen2 para aprofundar a penetração de contas. A Xtract One obteve a designação SAFETY Act do Departamento de Segurança Interna, oferecendo proteções de responsabilidade civil que agilizam as aquisições em municípios avessos ao risco.

As mudanças estratégicas centram-se na receita recorrente. Os fornecedores incorporam armazenamento em nuvem, assinaturas de análises de inteligência artificial e monitoramento remoto nas cotações do primeiro ano, transformando as colocações de hardware em fluxos de anuidade plurianuais. A atualização do radar Ranger da Teledyne FLIR em fevereiro de 2026 combina varreduras mais rápidas de 60 RPM com classificação por inteligência artificial, visando os orçamentos de contramedidas contra drones da FEMA. Inovadores de 5G privado, como a Verizon e a Antevia Networks, ameaçam os titulares de Wi-Fi e rádio bidirecional ao consolidar o backhaul de CFTV, ponto de venda e push-to-talk em uma única rede de baixa latência.

A pressão competitiva é mais alta na América do Norte, onde RFPs sofisticadas comprimem as margens, mas os pioneiros na Ásia-Pacífico e no Oriente Médio garantem posições estratégicas navegando pelas regulamentações localizadas. As oportunidades de espaço em branco residem na cibersegurança de tecnologia operacional, onde a adoção ainda fica atrás das melhorias físicas apesar dos crescentes incidentes de ransomware, e na monetização de análises de multidão, onde menos de 10% dos locais rastreiam o sentimento dos torcedores para precificação de patrocinadores.

Líderes do Setor de Segurança em Estádios

Avigilon Corporation

Genetec Inc.

Axis Communications AB

Hangzhou Hikvision Digital Technology Co., Ltd.

Zhejiang Dahua Technology Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Evolv Technologies atualizou o Daikin Park do Houston Astros para portais Gen2 e adicionou triagem de bagagem eXpedite.

- Março de 2026: A Hanwha Vision apresentou o SoC Wisenet 9, o OnCloud VSAAS e o controle de acesso OnCAFE na ISC West 2026.

- Março de 2026: O Tennessee Titans renovou os portais Evolv Gen2 e migrará a plataforma para seu novo estádio em 2027.

- Março de 2026: O Bank of America Stadium expandiu a cobertura do Evolv Express com triagem de bagagem eXpedite.

Escopo do Relatório Global do Mercado de Segurança em Estádios

O Mercado de Segurança em Estádios abrange uma ampla gama de tecnologias, serviços e soluções integradas projetadas para garantir a segurança de espectadores, funcionários, atletas e infraestrutura em estádios e grandes locais de eventos ao vivo. Isso inclui sistemas avançados de videovigilância, mecanismos de controle de acesso, soluções de proteção de perímetro e sistemas de triagem. Além disso, abrange ferramentas de monitoramento de multidões, sistemas de comunicação de emergência e software abrangente de gerenciamento de segurança. Essas soluções visam atender à crescente necessidade de medidas de segurança aprimoradas em resposta às crescentes preocupações com a segurança e aos requisitos regulatórios.

O Relatório do Mercado de Segurança em Estádios é Segmentado por Componente (Hardware, Software e Serviços), Tipo de Solução (Sistemas de Videovigilância, Sistemas de Controle de Acesso, Sistemas de Detecção de Intrusão de Perímetro, Sistemas de Alarme e Notificação, Cibersegurança e Monitoramento de Redes), Modelo de Implantação (Local e Baseado em Nuvem), Capacidade do Estádio (Menos de 30.000 Lugares, 30.000-50.000 Lugares e Mais de 50.000 Lugares) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hardware |

| Software |

| Serviços |

| Sistemas de Videovigilância |

| Sistemas de Controle de Acesso |

| Sistemas de Detecção de Intrusão de Perímetro |

| Sistemas de Alarme e Notificação |

| Cibersegurança e Monitoramento de Redes |

| Local |

| Baseado em Nuvem |

| Menos de 30.000 Lugares |

| 30.000-50.000 Lugares |

| Mais de 50.000 Lugares |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Componente | Hardware | |

| Software | ||

| Serviços | ||

| Por Tipo de Solução | Sistemas de Videovigilância | |

| Sistemas de Controle de Acesso | ||

| Sistemas de Detecção de Intrusão de Perímetro | ||

| Sistemas de Alarme e Notificação | ||

| Cibersegurança e Monitoramento de Redes | ||

| Por Modelo de Implantação | Local | |

| Baseado em Nuvem | ||

| Por Capacidade do Estádio | Menos de 30.000 Lugares | |

| 30.000-50.000 Lugares | ||

| Mais de 50.000 Lugares | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto dos gastos globais com segurança em estádios até 2031?

Os gastos estão projetados para atingir USD 25,89 bilhões até 2031, refletindo um CAGR de 10,58% a partir de 2026.

Qual região está crescendo mais rapidamente em soluções de proteção de locais?

A Ásia-Pacífico lidera com um CAGR de 11,31%, graças aos investimentos da IPL, às novas arenas chinesas e aos preparativos para as Olimpíadas de Brisbane.

Como os pequenos estádios estão justificando as melhorias de segurança?

Descontos de seguros e ordenanças locais estão levando os locais com menos de 30.000 lugares a adotar portais modulares de detecção de armas e vídeo em nuvem que se encaixam em orçamentos anuais abaixo de USD 500.000.

Por que a demanda por cibersegurança está se acelerando nos locais esportivos?

A convergência das redes de tecnologia da informação e tecnologia operacional expõe os sistemas de emissão de ingressos, ponto de venda e HVAC a ransomware, tornando a cibersegurança a categoria de solução de crescimento mais rápido, a um CAGR de 10,91%.

Qual modelo de implantação ganhará participação nos próximos cinco anos?

O armazenamento de vídeo em nuvem e o controle de acesso estão expandindo a um CAGR de 10,73% à medida que os fornecedores incorporam retenção e análises em serviços de assinatura.

Qual tecnologia está remodelando a defesa de perímetro contra ameaças aéreas?

O radar de contramedidas contra drones aprimorado por inteligência artificial, exemplificado pela atualização do Ranger de 60 RPM da Teledyne FLIR, está recebendo financiamento dedicado de subsídios da FEMA.

Página atualizada pela última vez em: