Tamanho e Participação do Mercado de Dispositivos Digitais de Medição de Feridas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 335.36 Milhões de dólares |

| Tamanho do Mercado (2031) | 431.67 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.16% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Digitais de Medição de Feridas por Mordor Intelligence

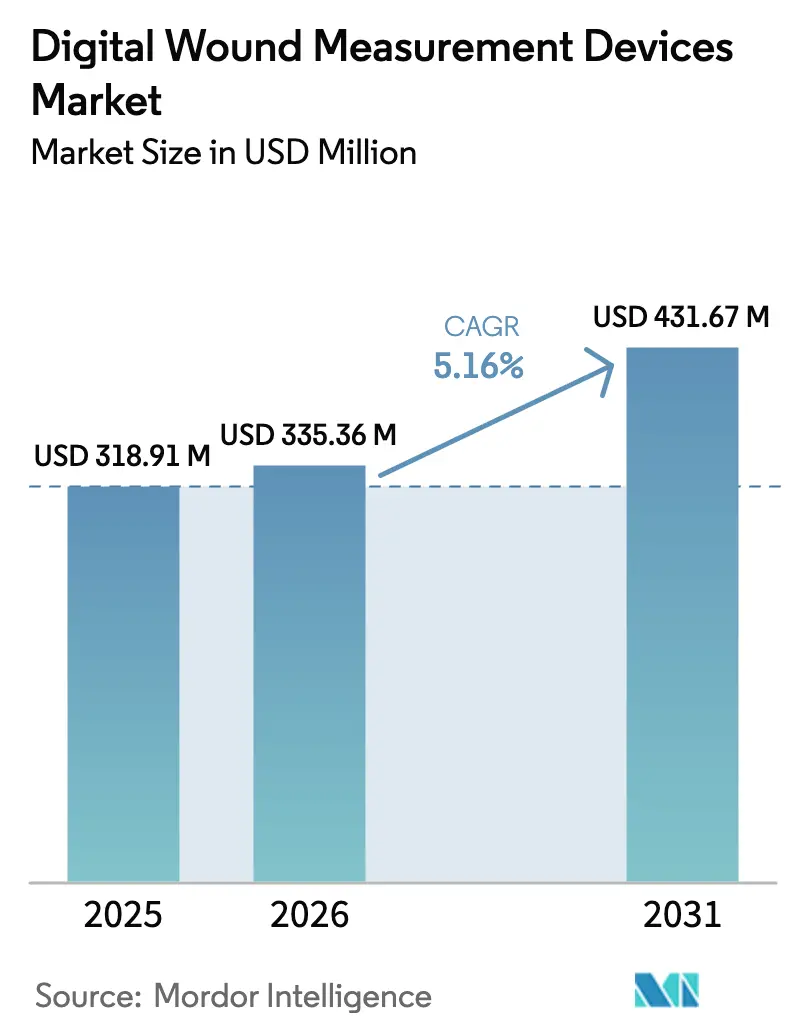

O tamanho do mercado de dispositivos digitais de medição de feridas deverá crescer de USD 318,91 milhões em 2025 para USD 335,36 milhões em 2026 e está previsto para atingir USD 431,67 milhões até 2031 a uma CAGR de 5,16% entre 2026 e 2031. O setor ganha impulso à medida que os prestadores de serviços de saúde transitam da inspeção visual subjetiva para a medição assistida por IA, que reduz os ciclos de tratamento e se alinha com os modelos de pagamento baseados em valor. O crescimento é impulsionado pelo aumento paralelo das doenças crônicas, pelo envelhecimento das populações e pela pressão para reduzir o custo anual de USD 96 bilhões em cuidados com feridas por meio de documentação precisa que acelera a cicatrização e reduz as readmissões. O hardware ainda domina os gastos de capital, mas as plataformas orientadas por software já capturam os fluxos de trabalho hospitalares e de cuidados domiciliares, ampliando o acesso a conhecimento especializado. Regionalmente, os mercados maduros enfatizam a contenção de custos, enquanto as economias de alto crescimento adotam soluções mobile-first que ultrapassam os sistemas legados, reformulando as prioridades competitivas em todo o mercado de dispositivos digitais de medição de feridas.

Principais Conclusões do Relatório

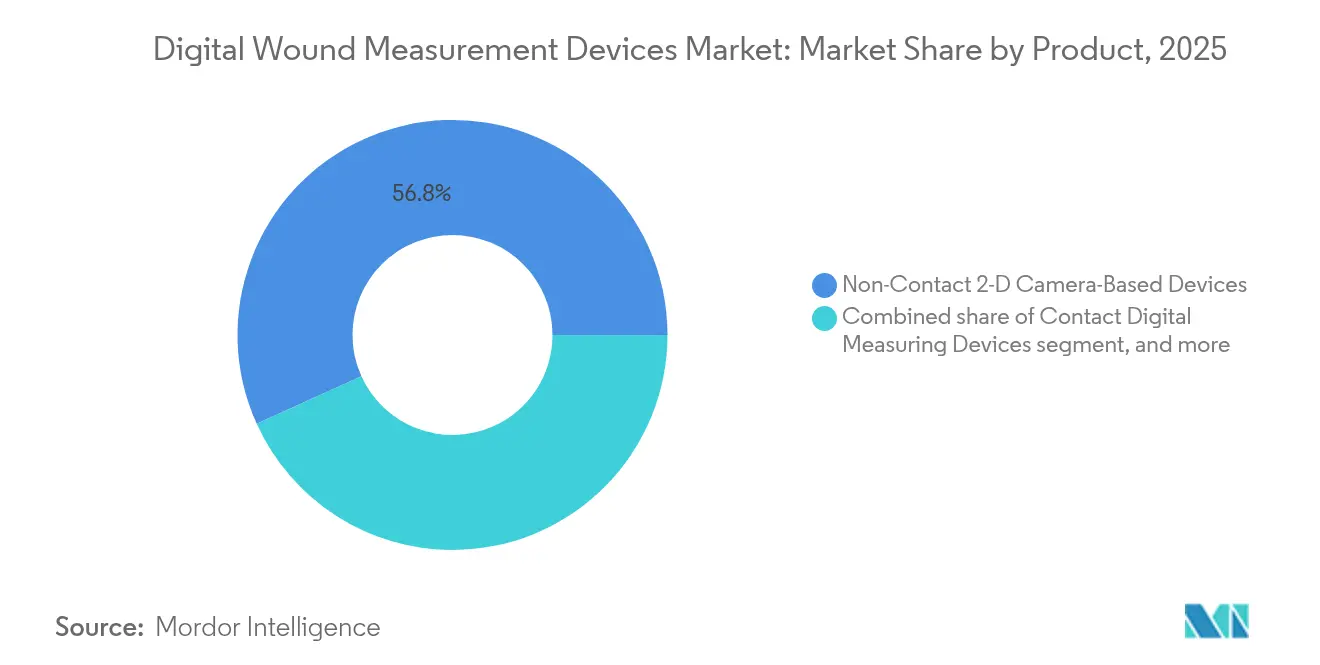

- Por produto, os dispositivos de câmera 2-D sem contato lideraram com 56,78% da participação do mercado de dispositivos digitais de medição de feridas em 2025, enquanto as soluções exclusivamente baseadas em software habilitadas por IA estão posicionadas para crescer a uma CAGR de 7,12% até 2031.

- Por tecnologia, a planimetria digital 2-D deteve 48,05% do tamanho do mercado de dispositivos digitais de medição de feridas em 2025, enquanto a estereofotrametria 3-D está projetada para expandir a uma CAGR de 7,38% entre 2026 e 2031.

- Por tipo de ferida, as feridas crônicas representaram 38,02% das aplicações em 2025, mas as feridas agudas estão registrando uma CAGR de 8,42% até 2031.

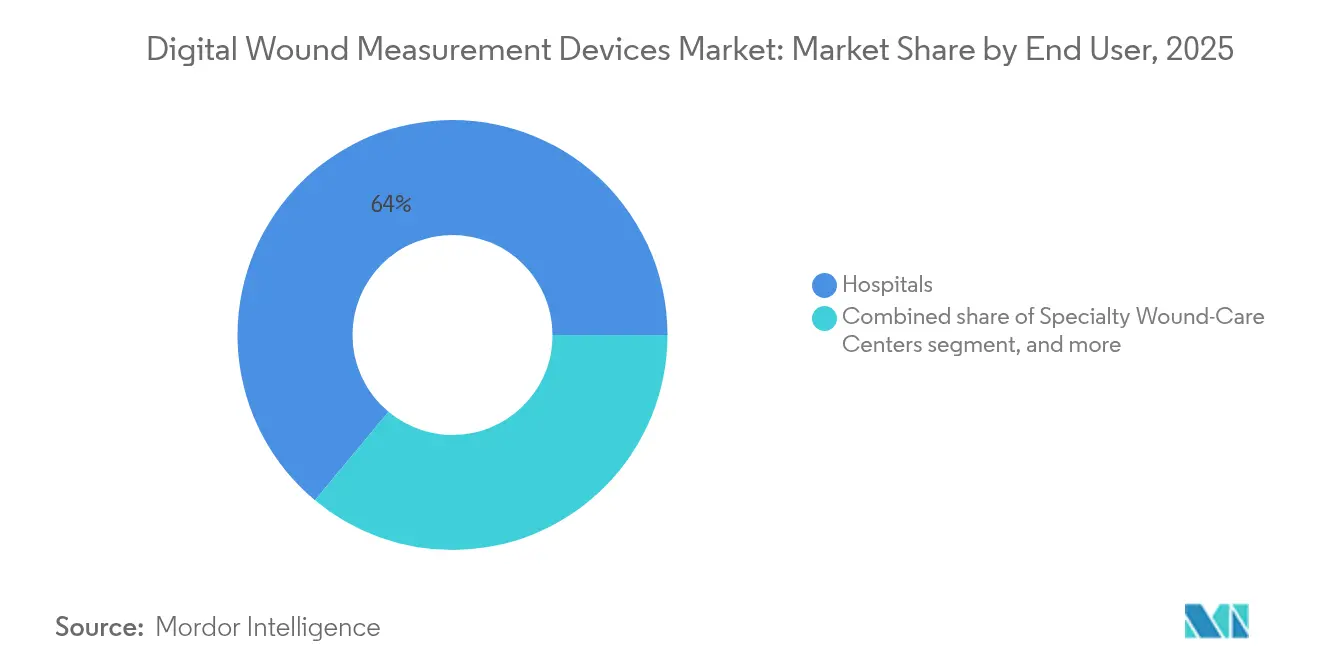

- Por usuário final, os hospitais responderam por 63,95% da participação do tamanho do mercado de dispositivos digitais de medição de feridas em 2025, enquanto os ambientes de cuidados domiciliares devem avançar a uma CAGR de 8,22% até 2031.

- Por ambiente de saúde, as alas de internação controlaram 54,62% da participação de mercado em 2025; no entanto, os cuidados domiciliares registram uma CAGR de 8,05%.

- Por geografia, a América do Norte respondeu por 39,78% da participação do tamanho do mercado de dispositivos digitais de medição de feridas em 2025, enquanto a Ásia-Pacífico está projetada para crescer à CAGR mais rápida de 6,31%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos Digitais de Medição de Feridas

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência crescente de feridas crônicas e agudas | +1.2% | Global, forte na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Adoção crescente de plataformas de saúde digital e telemedicina | +0.8% | Núcleo da Ásia-Pacífico, com expansão para a América do Norte | Médio prazo (2-4 anos) |

| Ênfase crescente em cuidados de feridas baseados em valor e resultados clínicos | +0.9% | América do Norte e UE, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Avanços tecnológicos em imagem e inteligência artificial | +1.1% | Global, liderado pelos polos da América do Norte | Curto prazo (≤ 2 anos) |

| Expansão da população geriátrica e procedimentos cirúrgicos | +1.0% | Global, mais rápido nos mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Suporte regulatório e de reembolso favorável para soluções digitais | +0.7% | América do Norte e UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Feridas Crônicas e Agudas em Todo o Mundo

As úlceras do pé diabético afetam atualmente um quarto dos 537 milhões de pessoas com diabetes em todo o mundo, enquanto as úlceras por pressão e as infecções de sítio cirúrgico acrescentam ao crescente fardo dos cuidados de saúde. As feridas crônicas consomem entre 2% e 4% dos orçamentos nacionais de saúde, e um único episódio de úlcera do pé diabético pode custar até USD 27.721. O uso precoce de medição digital reduz o tempo de cicatrização em até 50%, liberando capacidade clínica e reduzindo o desperdício de recursos. As doenças cardiovasculares, os distúrbios de mobilidade e o envelhecimento demográfico ampliam a população de pacientes com feridas, reforçando a demanda secular por ferramentas precisas. Consequentemente, clínicos e pagadores veem o mercado de dispositivos digitais de medição de feridas como um elemento indispensável no gerenciamento de longo prazo de doenças crônicas.

Avanços Tecnológicos em Imagem e Inteligência Artificial

A imagem de fluorescência da MolecuLight detecta carga bacteriana com 100% de sensibilidade, orientando o uso direcionado de antibióticos que encurtam a recuperação e reduzem os custos. Dispositivos hiperespectrais como o Kent Imaging SnapshotNIR quantificam a oxigenação dos tecidos, mostrando que as feridas se resolvem 13,5 dias após o fechamento visível, oferecendo assim confiança antecipada para as decisões de alta. A estereofotrametria agora atinge precisão submilimétrica, e aplicativos para smartphone aprovados pela FDA, como o eKare inSight, transformam câmeras comuns em instrumentos clínicos[1]Advances in Skin & Wound Care, "Estudo de Validação do SnapshotNIR," advancesinskinandwoundcare.com. O aperfeiçoamento contínuo da IA cria um ciclo virtuoso de dados: o uso mais amplo gera conjuntos de dados mais ricos que aprimoram ainda mais os algoritmos, ampliando o mercado de dispositivos digitais de medição de feridas por meio de ganhos compostos de precisão.

Ênfase Crescente em Cuidados de Feridas Baseados em Valor e Resultados Clínicos

Os programas de pagamento agrupado transferem o risco para os prestadores, recompensando o acompanhamento objetivo do progresso que as ferramentas digitais fornecem[2]Centros de Serviços Medicare e Medicaid, "Codificação de Curativos Cirúrgicos e Cuidados de Feridas," cms.gov. Plataformas como a Tissue Analytics vinculam a geometria da ferida a curvas de cicatrização e fornecem painéis de controle para conformidade contratual. Em ensaios de cuidados domiciliares, o Curativo V.A.C. Peel and Place da Solventum reduziu as visitas semanais de enfermagem em 67% mantendo a eficácia, comprovando um retorno sobre investimento vinculado a resultados que ressoa com os pagadores. A medição precisa também reduz as reivindicações negadas, contendo a perda de receita para hospitais que precisam documentar melhorias sob as regras baseadas em valor. Consequentemente, a pressão econômica acelera a adoção de soluções do setor de dispositivos digitais de medição de feridas que podem verificar marcos de cicatrização com precisão auditável.

Adoção Crescente de Plataformas de Saúde Digital e Telemedicina

A penetração da telessaúde no período pós-pandemia saltou de 11% para 85% dos prestadores de saúde dos EUA, incorporando fluxos de trabalho remotos que complementam a fotografia de feridas e a análise por IA. A penetração de smartphones acima de 80% nos principais estados da Ásia-Pacífico permite que os clínicos supervisionem feridas em áreas rurais em tempo real, fechando lacunas de distância sem necessidade de novas instalações. A parceria da Healthy.io com a Universidade Johns Hopkins fornece expertise remota por meio de análise em nuvem, comprovando paridade de qualidade com a avaliação à beira do leito. O mercado de dispositivos digitais de medição de feridas se expande assim para além dos muros hospitalares, e as plataformas em rede criam novos pools de valor em vigilância preventiva e triagem em escala populacional.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevados custos de capital e operacionais dos dispositivos avançados | -0.6% | Global, mais pronunciado nos mercados emergentes | Médio prazo (2-4 anos) |

| Cobertura de reembolso limitada nos mercados emergentes | -0.4% | Ásia-Pacífico, América Latina, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Preocupações com privacidade de dados e cibersegurança em plataformas baseadas em nuvem | -0.5% | América do Norte e UE, com expansão global | Curto prazo (≤ 2 anos) |

| Desafios de integração com sistemas eletrônicos de saúde legados | -0.3% | Global, especialmente em redes hospitalares maduras | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Elevados Custos de Capital e Operacionais dos Dispositivos Avançados

Os preços iniciais de USD 15.000 a USD 50.000 por sistema e a necessidade de licenças de software, calibração e 20 a 40 horas de treinamento de pessoal elevam o custo total de propriedade acima do orçamento de muitas clínicas. Os hospitais rurais precisam distribuir os encargos fixos por volumes de casos reduzidos, dificultando o atingimento do ponto de equilíbrio. Embora os aplicativos para smartphone reduzam os limites de entrada, eles podem abrir mão da precisão volumétrica valorizada para feridas complexas, forçando os prestadores a ponderar o alívio financeiro em relação à profundidade clínica. Esquemas de arrendamento e precificação baseada em resultados surgem, mas as barreiras de capital ainda retardam a difusão do mercado de dispositivos digitais de medição de feridas em ambientes com recursos limitados.

Cobertura de Reembolso Limitada nos Mercados Emergentes

Fora dos Estados Unidos e da Europa Ocidental, os códigos de faturamento específicos para medição digital permanecem escassos, obrigando as instalações a financiarem a tecnologia por conta própria. A fragmentação da combinação de pagadores complica a recuperação de custos, e os programas públicos frequentemente priorizam os serviços essenciais em detrimento dos dispositivos avançados. A falta de dados de sinistros atrasa então a geração de evidências, produzindo uma lacuna de adoção autorreforçável. Os fornecedores devem, portanto, incluir o software em hardware de baixo custo ou buscar modelos de assinatura que alinhem o pagamento ao valor incremental até que padrões de reembolso mais amplos se estabeleçam.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Soluções de Software Impulsionam a Inovação

Os dispositivos de câmera 2-D sem contato garantiram 56,78% do tamanho do mercado de dispositivos digitais de medição de feridas em 2025 porque os hospitais já os utilizam dentro de rotinas de documentação estabelecidas. Mas as plataformas exclusivamente baseadas em software reivindicam a CAGR mais rápida de 7,12% à medida que as atualizações de IA elevam a óptica dos smartphones à paridade clínica. Os primeiros adotantes relatam ganhos de fluxo de trabalho porque os clínicos capturam, anotam e fazem upload de imagens dentro de sistemas operacionais móveis comuns, eliminando transferências por cabo. As taxas de licença recorrentes convertem vendas episódicas de capital em receita previsível, recompensando os investimentos em ciência de dados que aumentam a precisão ao longo do tempo. Fornecedores como a Swift Medical levantaram USD 8 milhões em 2024 para aprofundar as bibliotecas de algoritmos que alimentam essa mudança. Os fabricantes de hardware respondem abrindo interfaces de programação de aplicações para que suas câmeras alimentem esses ecossistemas prósperos, confirmando que o crescimento futuro do mercado de dispositivos digitais de medição de feridas depende mais de análise do que de óptica.

Os scanners por contato mantêm relevância em nichos quando o feedback tátil informa o desbridamento, e as unidades 3-D premium capturam a mudança volumétrica essencial para úlceras profundas. Mas sua participação pode se deteriorar à medida que a IA móvel captura profundidade por meio de processamento de luz estruturada a um custo menor. As clínicas se protegem combinando telefones de baixo custo com licenças em nuvem, alcançando precisão de nível inicial agora e atualizando a óptica mais tarde, preservando assim a flexibilidade de capital. Como resultado, o domínio do software cresce enquanto o hardware se comoditiza, consolidando a evolução do mercado de dispositivos digitais de medição de feridas em direção à economia de plataformas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tecnologia: A Estereofotrametria 3-D Ganha Impulso

A planimetria 2-D dominou 48,05% da participação do mercado de dispositivos digitais de medição de feridas em 2025 graças à sua curva de aprendizado simples e tempos de captura rápidos. No entanto, a estereofotrametria 3-D está crescendo a uma CAGR de 7,38% porque a redução de volume se correlaciona mais estreitamente com a cicatrização do que a área de superfície isolada. Os cirurgiões que tratam feridas em cavidade preferem mapas de profundidade que confirmam a granulação em bolsões ocultos. A imagem hiperespectral enriquece ainda mais a tomada de decisão ao sinalizar déficits de perfusão antes que a mudança de cor apareça, possibilitando intervenções preventivas que evitam infecções. Embora as modalidades de fluorescência e térmica permaneçam em nicho, os dispositivos multi-modais provavelmente convergirão, oferecendo aos clínicos um único conjunto de ferramentas que abrange morfologia e fisiologia.

O custo continua sendo o principal obstáculo à adoção da tecnologia 3-D, mas os modelos de arrendamento e o processamento baseado em nuvem amenizam os choques orçamentários ao trocar as despesas de capital por taxas de serviço. Os hospitais que estão testando câmeras estéreo mostram melhorias de dois dígitos na precisão da previsão de fechamento de feridas, uma métrica que alimenta os cartões de pontuação de pagamento agrupado. Os fornecedores, portanto, destacam métricas de resultados em vez de contagens de pixels ao vender atualizações de capacidade, e os pagadores prestam atenção porque a precisão validada reduz o tempo de internação. Os ganhos contínuos na eficiência do silício reduzirão os preços de aquisição dentro do horizonte de planejamento, posicionando a estereofotrametria 3-D como a espinha dorsal do pipeline do setor de dispositivos digitais de medição de feridas.

Por Tipo de Ferida: Feridas Agudas Aceleram o Crescimento

As indicações crônicas ainda representam 38,02% das aplicações do mercado de dispositivos digitais de medição de feridas em 2025, refletindo úlceras do pé diabético, úlceras venosas de perna e úlceras por pressão que exigem meses de supervisão. No entanto, as feridas agudas registram uma CAGR de 8,42% à medida que as cirurgias eletivas se recuperam e os centros de trauma buscam ferramentas de triagem mais rápidas. As equipes cirúrgicas integram câmeras em campos estéreis para que os dados de profundidade e perímetro sejam carregados instantaneamente nos prontuários eletrônicos, reduzindo o registro manual que antes ocupava os intervalos entre os procedimentos. Nas unidades de queimados, os cálculos de volume 3-D orientam o dimensionamento do enxerto, reduzindo a morbidade do sítio doador. Os programas de trauma combinam imagem com telemedicina, permitindo que especialistas orientem as equipes rurais nas janelas da hora de ouro. Em conjunto, o aumento de novos procedimentos reforça o throughput adequado para a amortização dos dispositivos, ampliando o mercado de dispositivos digitais de medição de feridas.

Os programas de feridas crônicas, no entanto, permanecem lucrativos, graças à longa duração dos episódios que multiplica a frequência de medição, reforçando a receita de assinatura para análise em nuvem. O reembolso baseado em valor penaliza as úlceras estagnadas, de modo que os prestadores dependem de dados objetivos para justificar mudanças de antibióticos ou curativos avançados. Portanto, os fornecedores devem atender tanto às vias agudas quanto às crônicas, adaptando kits de imagem e faixas de preço sem fragmentar a experiência do usuário. Portfólios equilibrados capturarão volume duradouro à medida que o espectro de feridas muda com as tendências demográficas e cirúrgicas.

Por Usuário Final: Os Ambientes de Cuidados Domiciliares Transformam os Cuidados

Os hospitais detinham 63,95% do tamanho do mercado de dispositivos digitais de medição de feridas em 2025 dada sua capacidade de capital e equipe especializada. Eles dependem de carrinhos de beira de leito que integram óptica de alta resolução com documentação no ponto de atendimento, satisfazendo as auditorias de acreditação. No entanto, os cuidados domiciliares estão crescendo a uma CAGR de 8,22% à medida que os pagadores direcionam os cuidados para ambientes de menor custo. Aplicativos móveis orientam os cuidadores familiares por meio de captura estruturada de imagens, enquanto a IA em nuvem confirma a qualidade e encaminha alertas aos enfermeiros em minutos. Os gerentes de caso relatam 67% menos readmissões quando a medição remota sinaliza a deterioração antes que ela justifique visitas de emergência. Consequentemente, os fabricantes de dispositivos redesenham as interfaces com prompts intuitivos, ícones destacados e armazenamento em cache offline que protege os dados durante a conectividade fraca.

Os centros especializados em cuidados de feridas funcionam como laboratórios de inovação, testando modalidades de próxima geração e avaliando resultados que posteriormente influenciam os comitês de compras. As clínicas ambulatoriais adaptam essas lições a ambientes de alto rendimento, onde velocidade e interoperabilidade superam recursos exóticos. Com o tempo, os volumes de cuidados domiciliares criarão pools de dados que superam os repositórios hospitalares, dando aos fornecedores a escala para refinar a IA. Os prestadores que dominarem o continuum do andar ao quarto de estar garantirão uma posição competitiva duradoura no setor de dispositivos digitais de medição de feridas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Ambiente de Saúde: Os Cuidados Domiciliares Impulsionam a Inovação

As alas de internação controlaram 54,62% da participação de mercado em 2025, refletindo a complexidade e a certeza de reembolso para feridas de alta complexidade. No entanto, os cuidados domiciliares registram uma CAGR de 8,05% porque os pacientes idosos preferem o envelhecimento no domicílio e as seguradoras recompensam as mudanças no local de atendimento. As clínicas ambulatoriais equilibram a carga entre consultas programadas e agravamentos inesperados, auxiliadas por scanners portáteis que se conectam a tablets. Os painéis de controle em nuvem permitem que os especialistas em feridas monitorem dezenas de pacientes simultaneamente, sinalizando apenas aqueles cuja cicatrização desvia das normas algorítmicas. À medida que a supervisão remota amadurece, os sistemas hospitalares integram os feeds de imagem nos prontuários eletrônicos corporativos, possibilitando análises longitudinais que vinculam a evolução da ferida às comorbidades e aos determinantes sociais. Esse tecido conectivo consolida o mercado de dispositivos digitais de medição de feridas como pedra angular dos modelos descentralizados de cuidados de doenças crônicas.

As equipes militares e de resposta a desastres também adotam dispositivos portáteis robustecidos, como o Spectral AI DeepView SnapShot M, visando à triagem em campo onde a largura de banda é escassa e a esterilidade comprometida. Essa sobreposição com as necessidades de cuidados domiciliares civis acelera o endurecimento do produto contra quedas, umidade e luz variável. As lições de ambientes extremos retornam aos dispositivos convencionais, aumentando a confiabilidade para uso doméstico cotidiano. A convergência da ergonomia do consumidor e do rigor clínico estabelece um alto padrão que eleva todo o mercado de dispositivos digitais de medição de feridas.

Análise Geográfica

A América do Norte capturou 39,78% do mercado de dispositivos digitais de medição de feridas em 2025, apoiada pelos códigos de faturamento Medicare 97597-97602 que compensam as despesas de aquisição e operação. Os hospitais dos EUA enfrentam um fardo de cuidados com feridas de USD 96 bilhões e implementam imagem por IA para comprimir o tempo de internação e evitar penalidades vinculadas às métricas de readmissão. Os sistemas de saúde canadenses integram imagem em prontuários eletrônicos de âmbito provincial, enquanto as crescentes importações de dispositivos do México alimentam os pipelines de fornecedores regionais. A clareza regulatória por meio da aprovação 510(k) da FDA e a infraestrutura de ensaios clínicos atraem financiamento de risco sustentado, exemplificado pela Série D de USD 27,5 milhões da MolecuLight em 2025. Essa densidade de capital perpetua os ciclos de inovação que reforçam a dominância norte-americana no mercado de dispositivos digitais de medição de feridas.

A Ásia-Pacífico apresenta a CAGR mais rápida de 6,31%, impulsionada por estratégias de telessaúde patrocinadas pelo Estado e pela saturação de smartphones acima de 80% nas grandes economias. A China e a Índia escalam iniciativas de saúde comunitária que incorporam imagem de feridas em aplicativos de atenção primária, convertendo vastas populações diabéticas em fontes de dados que refinam a IA. O Japão e a Coreia do Sul, lidando com o envelhecimento demográfico, adotam espectroscopia 3-D avançada para limitar as internações de longo prazo em casas de repouso. A aquisição regional favorece ferramentas de baixo custo de capital, de modo que os fornecedores localizam preços e hospedagem em nuvem para atender às regras de soberania de dados. O impulso coletivo sinaliza que a Ásia-Pacífico irá erodir progressivamente a participação ocidental até 2031, transformando o mercado global de dispositivos digitais de medição de feridas.

A Europa sustenta crescimento moderado sob avaliações coordenadas de tecnologias em saúde que exigem evidências robustas de resultados antes da aquisição. A Alemanha e o Reino Unido lideram a adoção ao vincular os resultados de imagem a pagamentos agrupados para as vias do pé diabético. A França e a Itália seguem à medida que as janelas de financiamento de saúde digital da UE se abrem. A conformidade com o RGPD obriga os fabricantes a incorporar criptografia e anonimização por design, elevando as barreiras de entrada que favorecem fornecedores com frameworks maduros de governança de dados. Os consórcios que estudam registros transfronteiriços de feridas aumentam ainda mais a granularidade dos dados, sustentando as diretrizes de melhores práticas pan-europeias e mantendo a confiança nas aquisições do setor de dispositivos digitais de medição de feridas.

Cenário Competitivo

O mercado permanece moderadamente fragmentado, sem nenhum fornecedor único controlando mais de uma participação de meados da adolescência. A Solventum, recentemente cindida da 3M, aproveita a receita de saúde de USD 8,2 bilhões para agrupar curativos, kits de pressão negativa e análise de imagem sob contratos unificados. A MolecuLight canaliza seu capital da Série D para a fabricação e registros regulatórios na Ásia e na América Latina, apostando que a precisão da fluorescência comandará preços premium apesar da sensibilidade de custo regional. A Swift Medical posiciona seu software como agnóstico de hardware, buscando parcerias de plataforma com fabricantes de câmeras para ampliar o alcance sem risco de estoque. A eKare visa a onda de bring-your-own-device incorporando algoritmos aprovados pela FDA dentro de smartphones de consumo, atraindo agências de cuidados domiciliares que não têm grandes orçamentos de TI.

O apetite por aquisições se intensifica à medida que os conglomerados buscam portfólios integrados. A aquisição de USD 4,9 bilhões da Inari Medical pela Stryker diversifica para cuidados vasculares periféricos que compartilham sobreposição de pacientes com feridas crônicas. A aquisição subsequente da care.ai traz inteligência ambiente, vinculando a imagem de feridas a sensores de sinais vitais para criar painéis holísticos de enfermaria. As startups atraem alianças estratégicas, exemplificadas pelas ambições da Série B da Kent Imaging para financiar extensões de produtos em rastreios de oxigenação tecidual para salas cirúrgicas. A competição de preços persiste entre os dispositivos 2-D de linha de base, mas os fornecedores se diferenciam por meio de módulos de software que desbloqueiam assinaturas de análise e alertas preditivos, uma tendência que provavelmente reformulará o mercado de dispositivos digitais de medição de feridas nos próximos cinco anos.

Líderes do Setor de Dispositivos Digitais de Medição de Feridas

MolecuLight Inc.

Wound Matrix Inc

Kent Imaging Inc.

ARANZ Medical Limited

WoundVision LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A MolecuLight concluiu uma rodada de Série D de USD 27,5 milhões para escalar a produção de imagem de fluorescência e os esforços de vendas globais.

- Fevereiro de 2025: A Stryker concluiu a aquisição de USD 4,9 bilhões da Inari Medical, expandindo para soluções de trombectomia vascular periférica que complementam as ofertas de cuidados com feridas.

- Setembro de 2024: A Solventum lançou o Curativo V.A.C. Peel and Place, reduzindo o tempo de configuração da terapia em 61% e os custos à beira do leito em 41%.

- Agosto de 2024: A Stryker assinou um acordo definitivo para adquirir a care.ai, adicionando capacidade de cuidados virtuais e inteligência ambiente aos portfólios de dispositivos conectados.

- Agosto de 2024: A MolecuLight garantiu USD 11,7 milhões em financiamento adicional para acelerar a comercialização de imagem de fluorescência para avaliação de feridas.

- Abril de 2024: A Solventum finalizou sua cisão da 3M, surgindo como uma empresa de saúde independente listada na NYSE sob o ticker SOLV.

Escopo do Relatório Global do Mercado de Dispositivos Digitais de Medição de Feridas

De acordo com o escopo do relatório, os dispositivos digitais de medição de feridas são utilizados principalmente para conduzir a medição de feridas com precisão. Com a integração do software de prontuário eletrônico (EMR), os dispositivos são utilizados para medir uma ferida de forma tridimensional.

O mercado de dispositivos digitais de medição de feridas é segmentado por produto, tipo de ferida, usuário final e geografia. Por produto, o mercado é segmentado em dispositivo de medição de ferida por contato e dispositivo de medição de ferida sem contato. Por tipo de ferida, o mercado é segmentado em feridas crônicas e feridas agudas. Por feridas crônicas, o mercado é segmentado em úlceras por pressão, úlcera do pé diabético e outras. Por feridas agudas, o mercado é segmentado em queimaduras e traumas e feridas cirúrgicas. Por usuário final, o mercado é segmentado em hospitais, clínicas e outros. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico e resto do mundo. O relatório oferece o valor em USD para os segmentos acima.

| Dispositivos de Medição Digital por Contato |

| Dispositivos de Câmera 2-D sem Contato |

| Dispositivos de Imagem / Scanner 3-D |

| Soluções Exclusivamente Baseadas em Software Habilitadas por IA |

| Planimetria Digital 2-D |

| Estereofotrametria 3-D |

| Imagem de Fluorescência / Hiperespectral |

| Imagem Térmica e Multimodal |

| Feridas Crônicas | Úlceras por Pressão |

| Úlceras do Pé Diabético | |

| Úlceras Venosas de Perna | |

| Outras Feridas Crônicas | |

| Feridas Agudas | Feridas Cirúrgicas |

| Queimaduras e Traumas |

| Hospitais |

| Centros Especializados em Cuidados de Feridas |

| Clínicas Ambulatoriais |

| Ambientes de Cuidados Domiciliares |

| Internação |

| Ambulatorial / Deambulação |

| Domiciliar |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Produto | Dispositivos de Medição Digital por Contato | |

| Dispositivos de Câmera 2-D sem Contato | ||

| Dispositivos de Imagem / Scanner 3-D | ||

| Soluções Exclusivamente Baseadas em Software Habilitadas por IA | ||

| Por Tecnologia | Planimetria Digital 2-D | |

| Estereofotrametria 3-D | ||

| Imagem de Fluorescência / Hiperespectral | ||

| Imagem Térmica e Multimodal | ||

| Por Tipo de Ferida | Feridas Crônicas | Úlceras por Pressão |

| Úlceras do Pé Diabético | ||

| Úlceras Venosas de Perna | ||

| Outras Feridas Crônicas | ||

| Feridas Agudas | Feridas Cirúrgicas | |

| Queimaduras e Traumas | ||

| Por Usuário Final | Hospitais | |

| Centros Especializados em Cuidados de Feridas | ||

| Clínicas Ambulatoriais | ||

| Ambientes de Cuidados Domiciliares | ||

| Por Ambiente de Saúde | Internação | |

| Ambulatorial / Deambulação | ||

| Domiciliar | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de dispositivos digitais de medição de feridas?

O tamanho do mercado de dispositivos digitais de medição de feridas é de USD 335,36 milhões em 2026 e está projetado para atingir USD 431,67 milhões até 2031.

Qual segmento de produto está crescendo mais rapidamente?

As plataformas exclusivamente baseadas em software habilitadas por IA são as mais rápidas, avançando a uma CAGR de 7,12% devido à integração com smartphones e à economia de licenças recorrentes.

Por que os ambientes de cuidados domiciliares são importantes para o crescimento futuro?

Os cuidados domiciliares registram uma CAGR de 8,22% porque a imagem remota reduz as readmissões em 67% e se alinha com os incentivos dos pagadores para locais de atendimento de menor custo.

Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico apresenta a CAGR mais forte de 6,31%, impulsionada por programas governamentais de telessaúde e alta penetração de smartphones que apoiam a imagem móvel de feridas.

Como a IA e a imagem hiperespectral melhoram os resultados?

Elas quantificam a carga bacteriana e a oxigenação dos tecidos, permitindo que os clínicos adaptem a terapia mais rapidamente e encurtem o tempo de cicatrização em até 50%.

Quais são os principais desafios para uma adoção mais ampla?

Os altos custos de capital e o reembolso limitado nos mercados emergentes restringem a adoção, enquanto as questões de cibersegurança e integração de dados exigem investimento contínuo dos fornecedores.

Página atualizada pela última vez em: