Tamanho e Participação do Mercado de Bandejas e Tigelas para Alimentos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

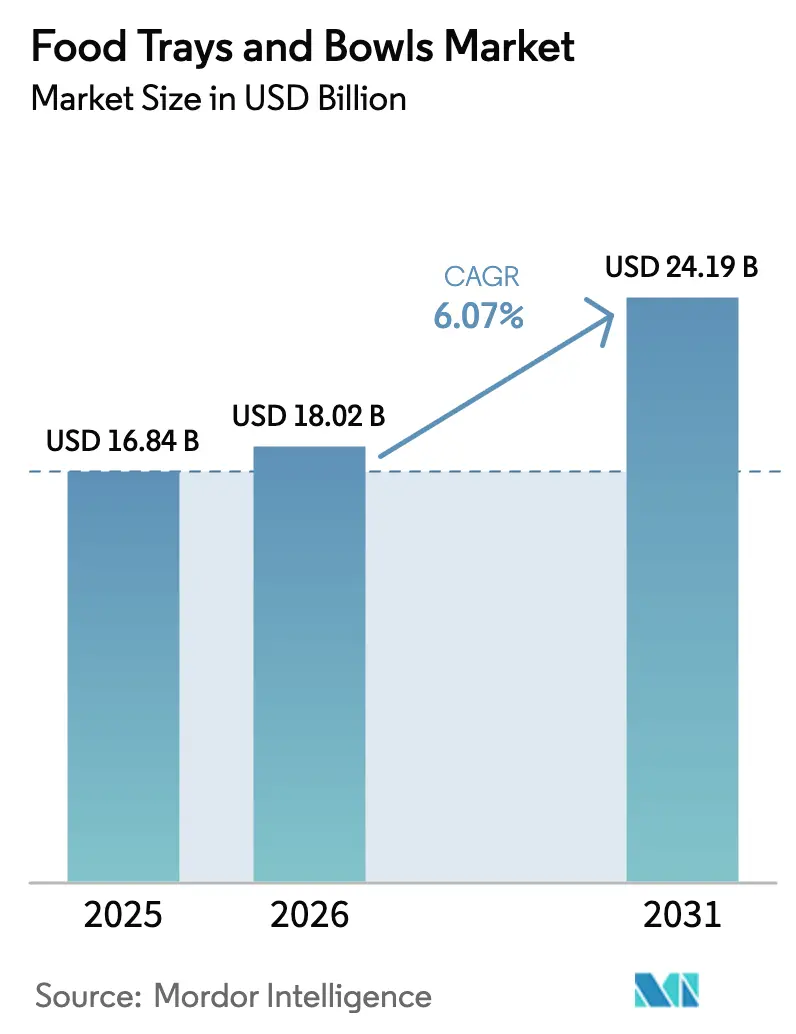

| Tamanho do Mercado (2026) | 18.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 24.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.07% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bandejas e Tigelas para Alimentos por Mordor Intelligence

O tamanho do mercado de bandejas e tigelas para alimentos deverá aumentar de USD 16,84 bilhões em 2025 para USD 18,02 bilhões em 2026 e atingir USD 24,19 bilhões até 2031, crescendo a um CAGR de 6,07% no período de 2026-2031. O impulso da demanda permanece forte à medida que os volumes de entrega de alimentos online, a expansão de restaurantes de serviço rápido (QSR) e as proibições corporativas de plásticos de uso único convergem para favorecer formatos de plástico rígido reciclável e à base de fibra. As proibições regionais de substâncias per e polifluoroalquílicas (PFAS) estão acelerando a eliminação gradual das bandejas de espuma tradicionais, enquanto as tecnologias de fibra moldada capazes de suportar temperaturas de forno e micro-ondas estão abrindo novas categorias de refeições preparadas. A economia das plataformas está remodelando os parâmetros de design: selos invioláveis, empilhabilidade e adequação a bolsas de entrega agora influenciam as decisões de ferramental tanto quanto o desempenho de vida útil. O capital está fluindo para linhas de moldagem de polpa modulares e revestimentos de alta barreira que atendem às normas globais de contato com alimentos sem PFAS, sinalizando um investimento sustentado em inovação ao longo do período de previsão.

Principais Conclusões do Relatório

- Por tipo de material, o plástico rígido liderou com 32,14% da participação do mercado de bandejas e tigelas para alimentos em 2025, mas a fibra moldada está projetada para avançar a um CAGR de 6,94% até 2031.

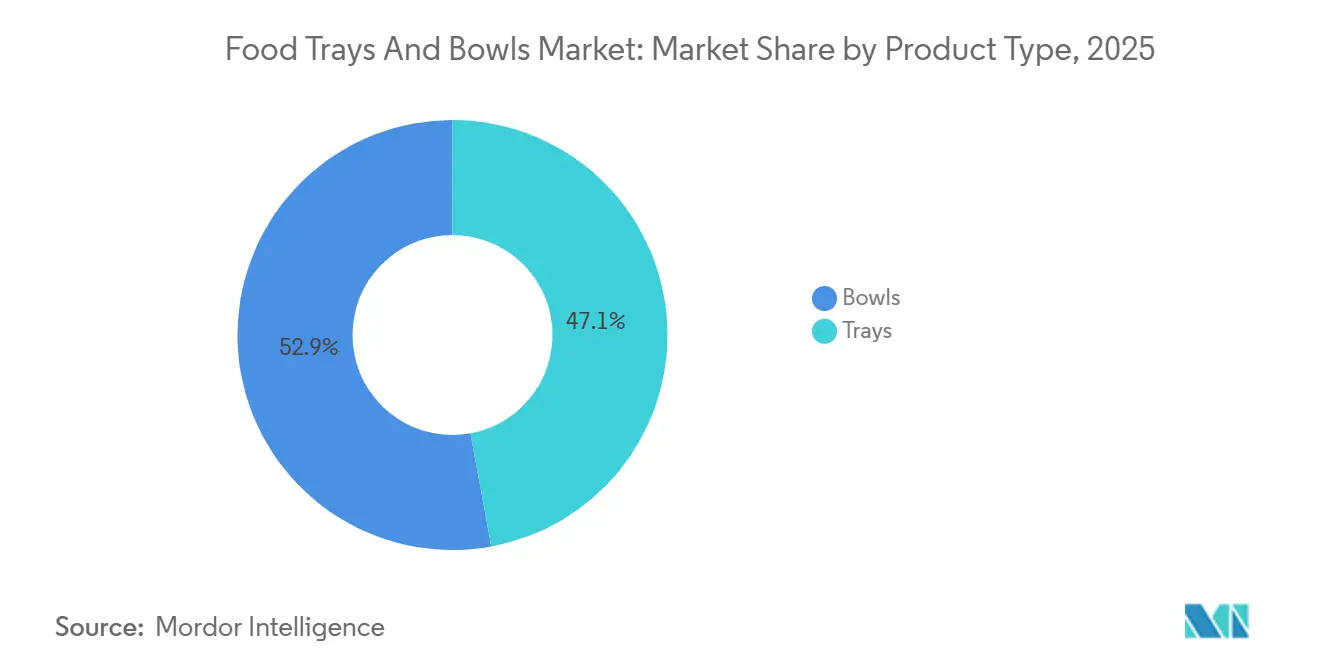

- Por tipo de produto, as bandejas representaram 47,12% do conjunto de receitas de 2025, enquanto as tigelas estão definidas para expandir a um CAGR de 6,52% até 2031.

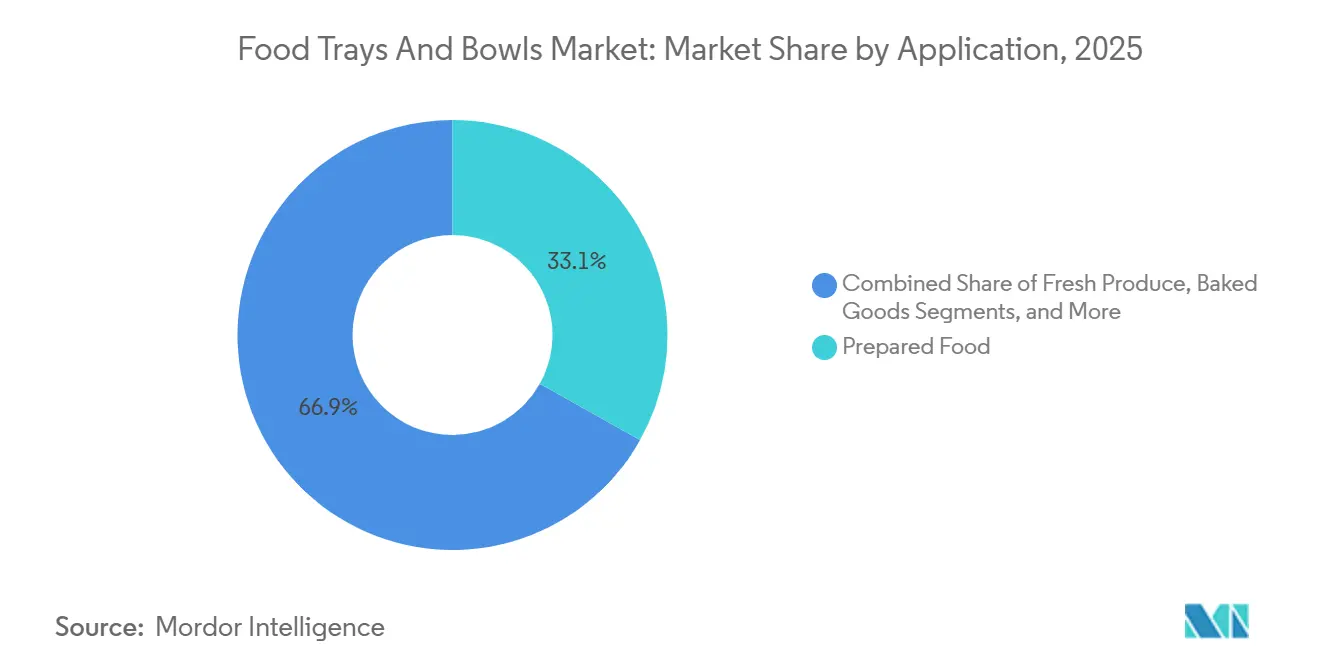

- Por aplicação, os alimentos preparados responderam por 33,12% da demanda em 2025, enquanto os produtos frescos têm previsão de crescer a um CAGR de 7,02% até 2031.

- Por usuário final, os pontos de venda QSR detinham 36,12% do volume em 2025, e as lojas de conveniência devem crescer a um CAGR de 6,94% durante 2026-2031.

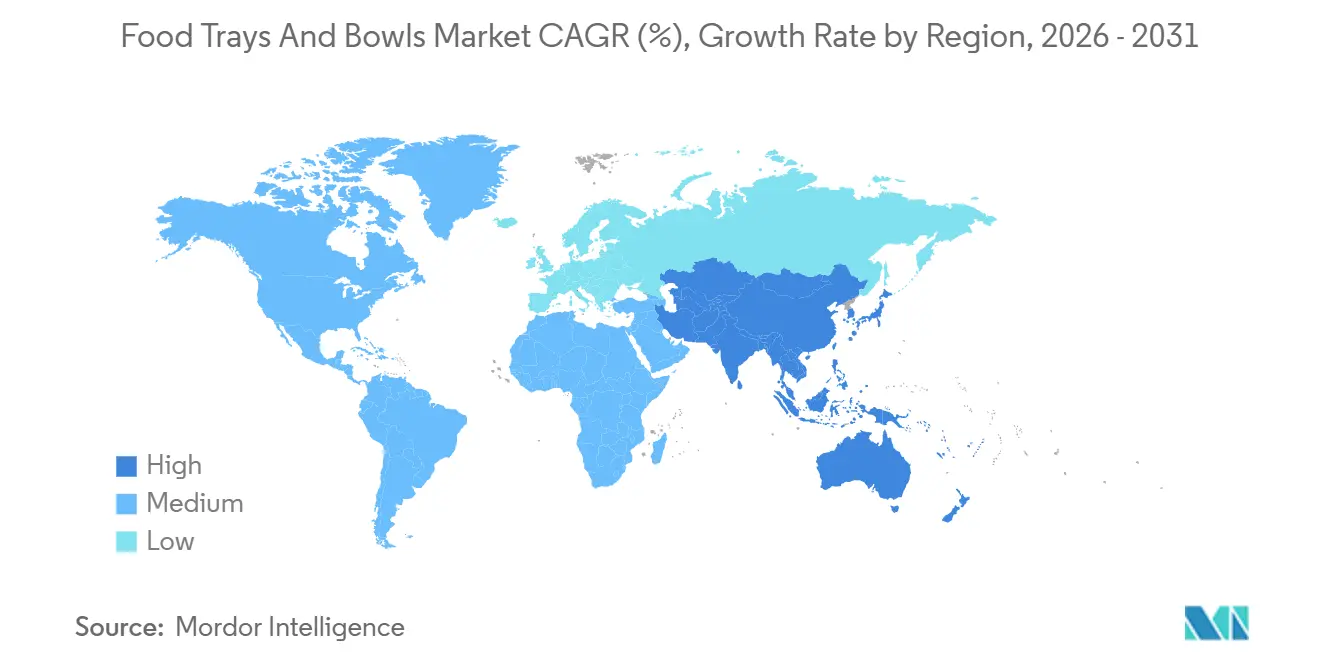

- Por geografia, a Ásia-Pacífico contribuiu com 40,32% da receita de 2025, e o Oriente Médio é a geografia de crescimento mais rápido, com um CAGR de 6,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Bandejas e Tigelas para Alimentos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Penetração Crescente das Plataformas de Entrega de Alimentos Online | +1.2% | Global, com concentração nos centros urbanos da América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão das Redes Globais de Restaurantes de Serviço Rápido | +1.0% | Global, liderado pela Ásia-Pacífico (China, Índia) e Oriente Médio (Emirados Árabes Unidos, Arábia Saudita) | Médio prazo (2-4 anos) |

| Compromissos Corporativos de Sustentabilidade Impulsionando Embalagens à Base de Fibra | +0.8% | Global, mais forte na Europa e América do Norte; emergente na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Surgimento de Bandejas de Fibra Moldada para Micro-ondas em Aplicações de Alta Temperatura | +0.5% | América do Norte e Europa como núcleo, com expansão para segmentos premium da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Cozinhas Fantasma Descentralizadas Exigindo Agilidade em Embalagens de Pequenos Lotes | +0.4% | Clusters urbanos da América do Norte e Ásia-Pacífico; adoção limitada no Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Subsídios para Maquinário Doméstico de Moldagem de Polpa em Países em Desenvolvimento | +0.3% | Ásia-Pacífico (Índia, China); programas seletivos na América do Sul e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Penetração Crescente das Plataformas de Entrega de Alimentos Online

O valor bruto de transação de USD 80,1 bilhões do DoorDash em 2024 e sua aquisição do Deliveroo em 2025 ilustram como a escala dos agregadores agora dita as especificações de embalagem para evidência de violação, retenção térmica e otimização para bolsas de entrega.[1]DoorDash Inc., "Relações com Investidores," IR.DOORDASH.COM Os scorecards de comerciantes que penalizam formatos não recicláveis ou superdimensionados estão acelerando a migração para contêineres de fibra moldada e plástico rígido de tamanho adequado. A maior frequência de pedidos justifica ferramental personalizado para formatos aprovados pela plataforma, reduzindo os custos por unidade e tornando a fibra economicamente viável para pequenos restaurantes. As regras antecipadas de passaporte digital de produto da UE, previstas para 2027, incorporarão etiquetas QR ou de comunicação por campo próximo, elevando ainda mais as barreiras de conformidade para fornecedores não padronizados.

Expansão das Redes Globais de Restaurantes de Serviço Rápido

O McDonald's planeja atingir 50.000 restaurantes até 2027, com 2.600 inaugurações previstas para 2026, enquanto a Yum China ultrapassou 15.000 lojas após adicionar 1.300 unidades em 2024. O crescimento no número de lojas exige bandejas e tigelas padronizadas que atendam aos limites de resistência à gordura e compatibilidade com micro-ondas, levando os conversores a co-localizar plantas próximas a mercados de alto crescimento. Investimentos como a instalação de fibra moldada de USD 45 milhões da Huhtamaki na Índia e a planta de USD 35 milhões da Sonoco na Carolina do Sul confirmam a tendência de localização. Pilotos de reutilização existem em algumas cidades europeias, mas os formatos de drive-through e entrega continuam a favorecer opções de uso único que atendem aos requisitos de segurança alimentar da ISO 22000.

Compromissos Corporativos de Sustentabilidade Impulsionando Embalagens à Base de Fibra

A Marks and Spencer removeu 500 milhões de unidades plásticas até março de 2025, migrando para bandejas de fibra moldada certificadas pelo Conselho de Manejo Florestal, co-desenvolvidas com a Graphic Packaging. A Amcor destinou USD 1 bilhão para P&D em embalagens sustentáveis, lançando sua linha AmFiber em 2024.[2]Amcor plc, "Relatório de Sustentabilidade 2024," AMCOR.COM Varejistas e proprietários de marcas estão internalizando os custos de gestão de resíduos sob as leis de responsabilidade estendida do produtor, tornando os substratos recicláveis financeiramente atrativos. O desafio técnico é alcançar barreiras de umidade e oxigênio sem PFAS; polímeros de dispersão e ceras à base de plantas são soluções emergentes, embora a validação comercial e os testes de migração da UE adicionem custo e tempo ao mercado.

Surgimento de Bandejas de Fibra Moldada para Micro-ondas em Aplicações de Alta Temperatura

O piloto da Graphic Packaging com a Marks and Spencer em maio de 2025 demonstrou fibra moldada que suporta 220 °C por 25 minutos, abrindo segmentos de refeições prontas antes limitados ao alumínio ou papelão revestido.[3]Graphic Packaging Holding Company, "Comunicado à Imprensa de Maio de 2025," GRAPHICPKG.COM A prensagem em múltiplas camadas densifica a matriz de fibra, enquanto revestimentos de cera à base de plantas evitam a penetração de gordura. Os primeiros adotantes incluem fornecedores de kits de refeições e fornecedores de catering para companhias aéreas, interessados em combinar sustentabilidade com conveniência de reaquecimento. Os testes de compostabilidade ASTM D6868 e as notificações de contato com alimentos da FDA exigem até 12 meses e aproximadamente USD 30.000 em taxas de terceiros, moderando a velocidade de adoção, mas não o entusiasmo do mercado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços Voláteis de Matérias-Primas Sustentáveis | -0.8% | Global, agudo em regiões dependentes de polpa importada (Oriente Médio, África, partes da Ásia-Pacífico) | Curto prazo (≤ 2 anos) |

| Custos Rigorosos de Testes de Conformidade para Contato com Alimentos | -0.5% | Global, mais pronunciado na América do Norte (FDA) e Europa (Regulamento UE 1935/2004) | Médio prazo (2-4 anos) |

| Soluções Limitadas de Revestimento de Barreira para Culinárias Étnicas de Alta Umidade | -0.4% | Ásia-Pacífico, Oriente Médio e mercados da diáspora na América do Norte e Europa | Médio prazo (2-4 anos) |

| Risco de Percepção do Consumidor por Incidentes de PFAS em Embalagens de Fibra Moldada | -0.3% | América do Norte (proibições no Maine, Califórnia, Minnesota) e Europa (restrições REACH) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Matérias-Primas Sustentáveis

A polpa kraft de madeira macia branqueada do norte teve uma média de USD 1.050 por tonelada métrica em 2024, oscilando até 20% de trimestre a trimestre, enquanto o polipropileno e o tereftalato de polietileno flutuaram entre USD 1.200 e USD 1.600 por tonelada métrica durante 2024-2025. Tal volatilidade pressiona os conversores presos em contratos QSR de preço fixo e desencoraja investimentos em novas linhas de fibra moldada que assumem insumos estáveis ao longo de um horizonte de retorno de cinco anos. As taxas de responsabilidade estendida do produtor reduzem a diferença de custo entre plásticos e fibra, mas fazem pouco para suavizar as oscilações de commodities, deixando os players menores expostos a choques de margem.

Custo Rigoroso de Testes de Conformidade para Contato com Alimentos

O processo de notificação de substâncias em contato com alimentos da FDA dos EUA e o Regulamento 1935/2004 da UE exigem testes de migração, toxicologia e ambientais que custam entre USD 10.000 e USD 50.000 por formulação e podem durar até 18 meses. Para pequenos conversores que introduzem revestimentos sem PFAS ou resinas de base biológica, essas despesas representam uma barreira formidável, reforçando efetivamente a posição dominante de grandes multinacionais capazes de amortizar custos em volumes globais. Regras nacionais duplicadas dentro da UE agravam o ônus, desacelerando os ciclos de inovação e limitando a diversidade de substratos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Tigelas Ganham Participação por Demanda de Controle de Porções

As bandejas detinham 47,12% da receita em 2025, refletindo dominância em aplicações de carne, aves, frutos do mar e refeições prontas, onde superfícies planas facilitam os processos de embalagem e rotulagem. O tamanho do mercado de bandejas e tigelas para alimentos referente às tigelas está projetado para crescer a um CAGR de 6,52%, impulsionado pelos menus de montagem própria dos QSR, refeições prontas para consumo em lojas de conveniência e o apelo visual de recipientes redondos nos aplicativos de agregadores. As tigelas de fibra moldada estão entrando em canais premium, embora um prêmio de custo de 20-25% sobre o plástico restrinja a adoção em massa.

As tigelas também estão se beneficiando de ajustes de design, como tampas resistentes a derramamentos e ranhuras internas que mantêm a separação dos ingredientes. As bandejas, no entanto, mantêm vantagem em linhas automatizadas de produtos frescos devido às pegadas retangulares que maximizam a densidade dos paletes. Os incentivos regulatórios sob a Diretiva de Plásticos de Uso Único da UE estão direcionando os varejistas para bandejas à base de fibra, reforçando mudanças graduais de participação sem deslocar o plástico tradicional de uma vez.

Por Tipo de Material: Fibra Moldada Perturba a Vantagem de Custo do Plástico Rígido

O plástico rígido capturou 32,14% do volume de 2025 graças às barreiras superiores e às altas taxas de termoformagem, mas a fibra moldada está avançando a um CAGR de 6,94% à medida que os proprietários de marcas internalizam as taxas de resíduos e os consumidores associam opções à base de papel à responsabilidade ambiental. A espuma de poliestireno está recuando à medida que as proibições municipais se expandem, forçando a readaptação para fibra e plásticos rígidos recicláveis.

O tamanho do mercado de bandejas e tigelas para alimentos vinculado à fibra moldada está escalando mais rapidamente onde os subsídios governamentais compensam os custos de capital para equipamentos de moldagem de polpa, particularmente na Índia e na China. Mesmo assim, a economia unitária do plástico rígido abaixo de USD 0,10 e o desempenho incomparável de vida útil para refeições de vida útil estendida garantem uma erosão de participação gradual, não abrupta. A conformidade com ASTM D6400 e ISO 14855 para compostabilidade adiciona etapas e custos de certificação que os novos entrantes de fibra moldada devem incluir nos cronogramas dos projetos.

Por Aplicação: Produtos Frescos Superam Alimentos Preparados com Tecnologia de Redução de Desperdício

Os alimentos preparados representaram 33,12% da demanda em 2025, apoiados por refeições prontas de supermercado e assinaturas de kits de refeições que exigem bandejas com múltiplos compartimentos. Os produtos frescos, no entanto, têm previsão de expandir a um CAGR de 7,02% à medida que a embalagem em atmosfera modificada, os absorvedores de etileno e os investimentos em cadeia de frio estendem a vida útil e reduzem o desperdício. A participação do mercado de bandejas e tigelas para alimentos para aplicações de produtos está crescendo mais rapidamente nos supermercados da Ásia-Pacífico que adotam kits de salada pré-cortada.

Carne, aves e frutos do mar continuam dependentes de plásticos rígidos multicamadas de alta barreira, enquanto os produtos de panificação continuam a favorecer o papelão leve. Os testes de polpa revestida com plasma sugerem um futuro caminho de fibra para proteínas refrigeradas, mas a comercialização está a vários anos de distância. As regras do Departamento de Agricultura dos EUA sobre embalagens ativas e as listas positivas da Autoridade Europeia para a Segurança dos Alimentos moldam as escolhas de materiais, direcionando os conversores para químicas de barreira comprovadas.

Por Usuário Final: Lojas de Conveniência Aproveitam a Densidade de Micro-Atendimento

Os pontos de venda QSR representaram 36,12% do volume de usuários finais em 2025, mas as lojas de conveniência estão crescendo a um CAGR de 6,94% à medida que a densidade urbana e os aplicativos de entrega de última milha convertem estabelecimentos de bairro em hubs de micro-atendimento. Os pilotos de alimentos quentes da 7-Eleven na Ásia-Pacífico destacam a tração por tigelas seguras para micro-ondas com tampas de ventilação de vapor.

O catering institucional valoriza custo e higiene, ainda favorecendo bandejas de uso único apesar dos pilotos europeus de sistemas de policarbonato reutilizáveis. Os supermercados utilizam bandejas e tigelas principalmente nas seções de delicatessen e produtos frescos, onde os ganhos de vida útil justificam substratos de barreira mais elevada. Companhias aéreas, distribuidores de serviços de alimentação e fornecedores de catering para eventos formam uma cauda fragmentada que exige empilhabilidade e controle de porções mais do que certificações de sustentabilidade.

Análise Geográfica

A Ásia-Pacífico gerou 40,32% da receita global em 2025, impulsionada pela rede QSR da China que ultrapassa 500.000 pontos de venda e pelo crescimento de dois dígitos da Índia no catering institucional. As 1.300 adições de lojas da Yum China apenas em 2024 criaram demanda estimada de 400 milhões de unidades de embalagens descartáveis por ano. O crescimento está se difundindo para o interior à medida que as cidades de segundo e terceiro nível ganham cobertura de agregadores, enquanto as megacidades costeiras amadurecem. Japão e Coreia do Sul permanecem líderes premium em fibra moldada porque as metas corporativas de emissões superam as sensibilidades de custo.

O Oriente Médio lidera o crescimento com um CAGR de 6,05% até 2031, impulsionado pelos desenvolvimentos turísticos da Visão 2030 da Arábia Saudita e pela localização do fornecimento de embalagens nos Emirados Árabes Unidos. Os investimentos da Almarai em 2024 em capacidade de fibra moldada sem PFAS ressaltam a pressão governamental para alinhar-se com as metas de economia circular. Os acordos de franquia QSR vinculados a megaprojetos em Riad e Neom elevarão ainda mais o volume, embora a dependência de importação de resina possa estender os prazos de entrega.

América do Norte e Europa respondem por aproximadamente 35% da receita de 2025. O crescimento, entre 4,5-5%, é moderado pela saturação dos QSR e pelas taxas de responsabilidade estendida do produtor que impulsionam a redução de peso em vez do volume líquido de novas unidades. A eliminação voluntária de PFAS pela FDA dos EUA está estimulando rápida P&D em revestimentos alternativos, enquanto o requisito de passaporte digital da UE para 2027 adicionará entre USD 0,02 e USD 0,05 por unidade aos custos de conformidade. O avanço da América do Sul centra-se no Brasil e na Argentina, onde máquinas chinesas de moldagem de polpa ajudam os conversores locais a competir. A África é incipiente, mas preparada para crescer à medida que marcas multinacionais de QSR entram na Nigéria e na África do Sul.

Cenário Competitivo

Os cinco principais fornecedores — Amcor, Huhtamaki, Pactiv Evergreen, Sealed Air e Mondi — detêm coletivamente uma estimativa de 35-40% da receita global, conferindo ao mercado de bandejas e tigelas para alimentos um perfil moderadamente concentrado. A escala permite contratos de fornecimento de longo prazo com gigantes do QSR, mas os conversores de marca própria utilizam preços 10-15% mais baixos para vencer licitações de supermercados. A aquisição de USD 56,5 milhões da MDK Verpackungen pela Amcor em 2024 garantiu revestimentos proprietários à base de água, enquanto a compra de USD 3,9 bilhões da Eviosys pela Sonoco no mesmo ano ampliou o alcance de substratos e a latitude de venda cruzada.

A concorrência é mais acirrada na fibra moldada, onde o vencimento de patentes e o financiamento de capital de risco focado em sustentabilidade reduzem as barreiras de entrada. A aquisição de USD 158,2 milhões da Elif pela Huhtamaki adicionou profundidade em filmes de barreira, e a colaboração da Graphic Packaging em bandejas para forno com a Marks and Spencer exemplifica os caminhos de co-desenvolvimento para garantir demanda. Os sensores de automação SEE da Sealed Air reduzem o desperdício em até 12%, um benefício que concorrentes menores têm dificuldade em replicar.

O poder de barganha dos fornecedores é moderado para polpa e resina devido a múltiplos moinhos e fontes petroquímicas, mas os aditivos especiais sem PFAS permanecem controlados por um punhado de empresas químicas que cobram preços premium. O poder dos compradores é alto nos canais QSR e de catering, onde especificações padronizadas facilitam a troca de fornecedores, mas é moderado em produtos frescos, onde designs proprietários de ventilação criam fidelização. Os pilotos de contêineres reutilizáveis representam uma ameaça substituta distante, mas crescente, limitada por enquanto pela logística de higiene e pela relutância dos consumidores em relação a depósitos.

Líderes do Setor de Bandejas e Tigelas para Alimentos

EasyPak LLC

Envaplaster S.A.

Genpak LLC

Graphic Packaging Holding Company

Pactiv Evergreen Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Pactiv Evergreen inaugurou uma linha no Missouri que aumenta a capacidade anual de bandejas compostáveis EarthChoice em 800 milhões de unidades, visando clientes de QSR e catering institucional.

- Outubro de 2025: O DoorDash concluiu a aquisição do Deliveroo, unificando 30 milhões de assinantes e sinalizando uma mudança em direção a embalagens padronizadas invioláveis e otimizadas para entrega.

- Maio de 2025: A Graphic Packaging e a Marks and Spencer lançaram uma bandeja de fibra para forno certificada pelo Conselho de Manejo Florestal, capaz de suportar 220 °C por 25 minutos, abrindo categorias premium de refeições prontas para a fibra moldada.

- Janeiro de 2025: A Amcor assinou um acordo com a NOVA Chemicals para obter polietileno mecanicamente reciclado da planta da última em Indiana, avançando em direção a uma meta de 30% de conteúdo reciclado até 2030.

Escopo do Relatório Global do Mercado de Bandejas e Tigelas para Alimentos

Bandejas e tigelas para alimentos são recipientes de serviço de alimentação usados para conter, servir, armazenar ou embalar itens alimentares. Eles são projetados para conveniência, higiene e controle de porções em ambientes como residências, restaurantes, catering, entregas e indústrias de processamento de alimentos. A análise do mercado de bandejas e tigelas para alimentos examina os padrões de consumo em restaurantes de serviço rápido, estabelecimentos de serviço de alimentação e setores afins.

O Relatório do Mercado de Bandejas e Tigelas para Alimentos é Segmentado por Tipo de Produto (Bandejas, Tigelas), Tipo de Material (Plástico Rígido, Espuma Plástica, Papelão, Fibra Moldada), Aplicação (Carne, Aves e Frutos do Mar, Alimentos Preparados, Produtos de Panificação, Produtos Frescos, Outras Aplicações Alimentares), Usuário Final (Restaurantes de Serviço Rápido, Catering Institucional, Supermercado e Hipermercado, Lojas de Conveniência, Outros Usuários Finais) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Bandejas |

| Tigelas |

| Plástico Rígido |

| Espuma Plástica (EPS) |

| Papelão |

| Fibra Moldada |

| Carne, Aves e Frutos do Mar |

| Alimentos Preparados |

| Produtos de Panificação |

| Produtos Frescos |

| Outras Aplicações Alimentares |

| Restaurantes de Serviço Rápido |

| Catering Institucional |

| Supermercado e Hipermercado |

| Lojas de Conveniência |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Tailândia | |

| Malásia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Tipo de Produto | Bandejas | |

| Tigelas | ||

| Por Tipo de Material | Plástico Rígido | |

| Espuma Plástica (EPS) | ||

| Papelão | ||

| Fibra Moldada | ||

| Por Aplicação | Carne, Aves e Frutos do Mar | |

| Alimentos Preparados | ||

| Produtos de Panificação | ||

| Produtos Frescos | ||

| Outras Aplicações Alimentares | ||

| Por Usuário Final | Restaurantes de Serviço Rápido | |

| Catering Institucional | ||

| Supermercado e Hipermercado | ||

| Lojas de Conveniência | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Tailândia | ||

| Malásia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de bandejas e tigelas para alimentos em 2026?

O tamanho do mercado de bandejas e tigelas para alimentos é de USD 18,02 bilhões em 2026.

Qual é o CAGR esperado para bandejas e tigelas de contato com alimentos até 2031?

O mercado está projetado para crescer a um CAGR de 6,07% entre 2026 e 2031.

Qual material está crescendo mais rapidamente nas embalagens descartáveis para alimentos?

A fibra moldada é o substrato de crescimento mais rápido, avançando a um CAGR de 6,94% à medida que as marcas buscam soluções recicláveis e sem PFAS.

Por que as lojas de conveniência estão aumentando a demanda por tigelas descartáveis?

Os modelos de micro-atendimento urbano e os formatos de refeições prontas para consumo estão elevando a demanda por tigelas a um CAGR de 6,94% entre os varejistas de conveniência.

Qual região lidera a receita global de bandejas e tigelas descartáveis?

A Ásia-Pacífico gera a maior participação, respondendo por 40,32% das vendas de 2025.

Qual fator mais acelera a adoção de bandejas à base de fibra?

Os compromissos corporativos de sustentabilidade e as taxas relacionadas de responsabilidade estendida do produtor estão impulsionando a adoção de fibra nos canais QSR e de varejo.

Página atualizada pela última vez em: