Tamanho e Participação do Mercado de Filmes para Embalagens de Alimentos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 45.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 57.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.49% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Filmes para Embalagens de Alimentos por Mordor Intelligence

Espera-se que o tamanho do Mercado de Filmes para Embalagens de Alimentos cresça de USD 44,01 bilhões em 2025 para USD 45,99 bilhões em 2026 e está previsto para atingir USD 57,25 bilhões até 2031 a um CAGR de 4,49% no período 2026-2031. O crescimento sustentado reflete o aumento das populações urbanas, a pressão regulatória por formatos recicláveis e os avanços nas tecnologias de filmes de alta barreira que prolongam a vida útil e reduzem o desperdício de alimentos. O polietileno ainda domina a seleção de materiais, mas os bioplásticos e as estruturas monomateriais ganham impulso à medida que a legislação regional endurece as metas de conteúdo reciclado e restringe as construções multicamadas. A Ásia-Pacífico lidera a demanda graças às grandes bases de processamento de alimentos e à capacidade competitiva em custos, enquanto a América do Norte registra a expansão mais rápida impulsionada pela adoção de kits de refeição por e-commerce e pelos ambiciosos padrões de economia circular.

Principais Conclusões do Relatório

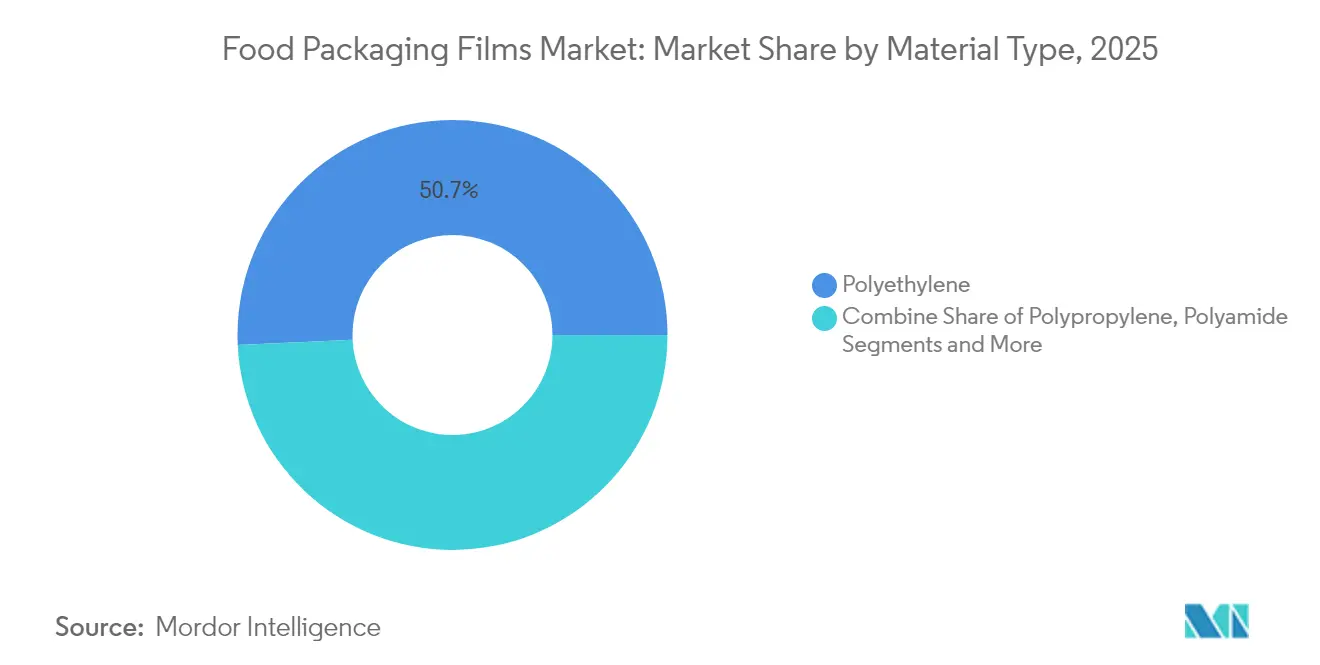

- Por tipo de material, o polietileno detinha 50,74% da participação do mercado de filmes para embalagens de alimentos em 2025, enquanto os bioplásticos estão projetados para crescer a um CAGR de 6,33% até 2031.

- Por tipo de embalagem, envoltórios e bobinas lideraram com 28,35% de participação na receita em 2025; sacos e bolsas estão previstos para expandir a um CAGR de 7,45% até 2031.

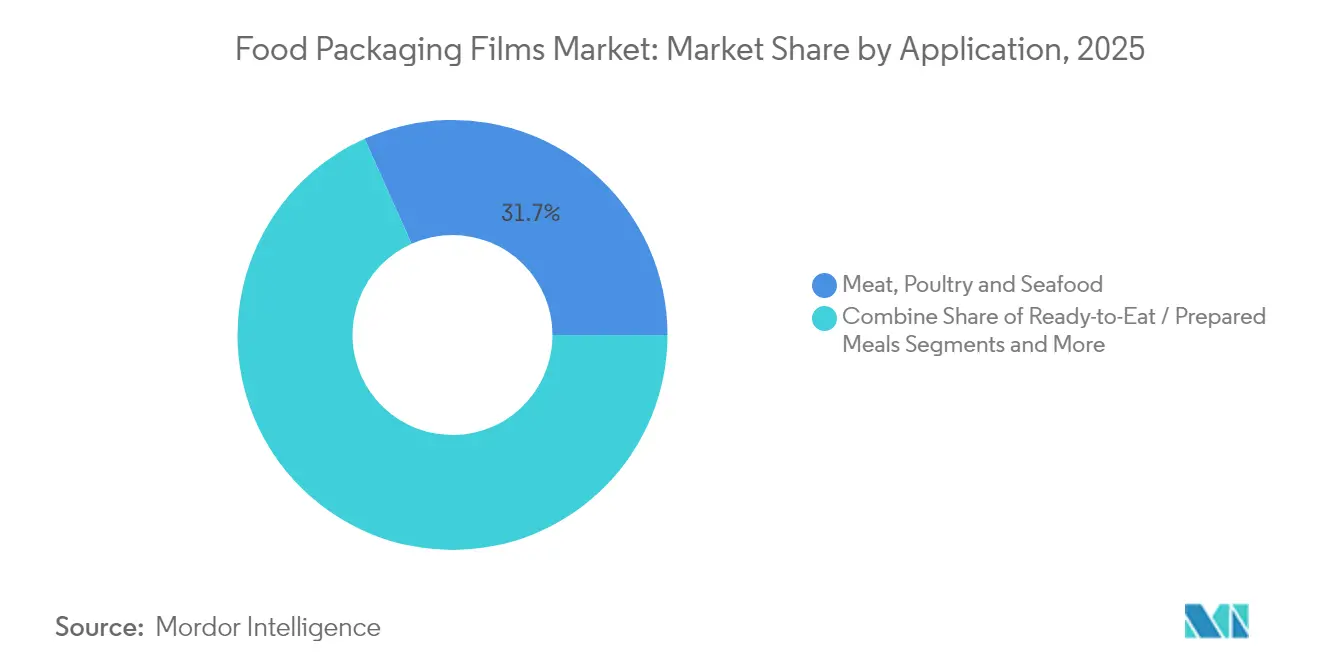

- Por aplicação, carne, aves e frutos do mar representaram 31,71% do tamanho do mercado de filmes para embalagens de alimentos em 2025, enquanto as refeições prontas para consumo avançam a um CAGR de 6,39% até 2031.

- Por tecnologia, a orientação biaxial comandou 32,21% da participação do mercado de filmes para embalagens de alimentos em 2025 e está definida para registrar o maior CAGR de 7,05% até 2031.

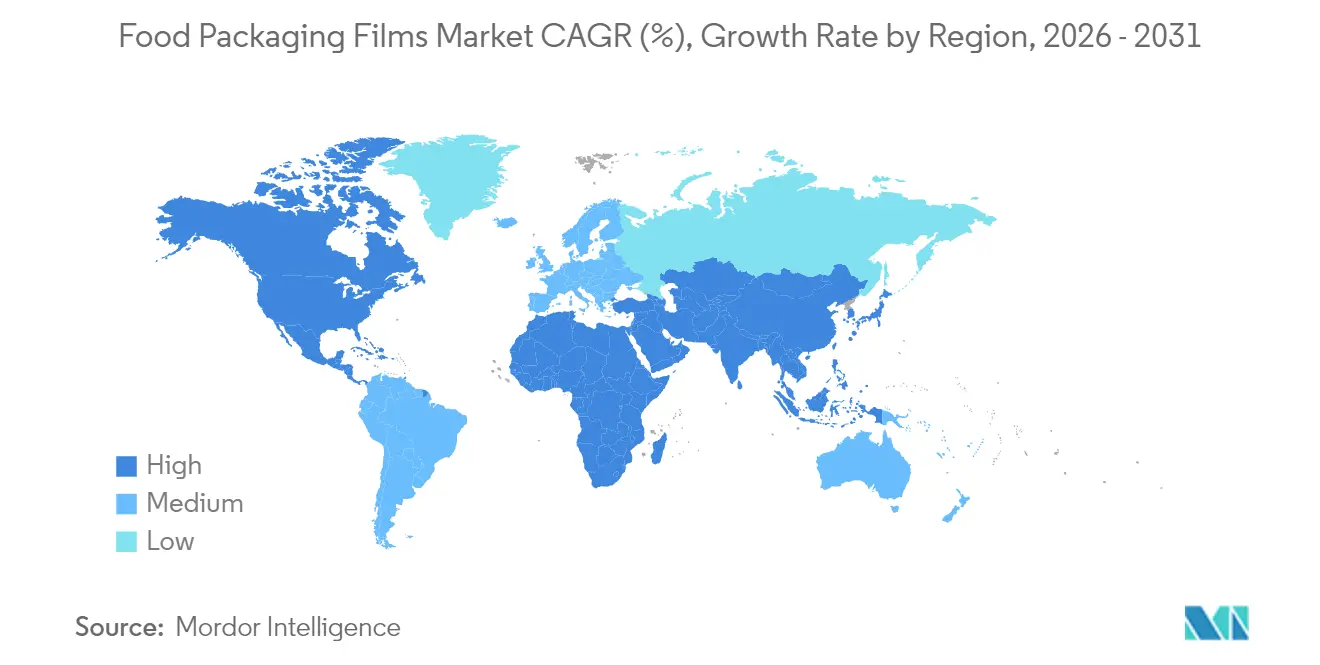

- Por geografia, a Ásia-Pacífico representou 38,12% da receita global em 2025; a América do Norte está projetada para entregar o pico de CAGR de 6,18% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Filmes para Embalagens de Alimentos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de refeições prontas para consumo em centros urbanos | +1.2% | Global, concentrado nas cidades da América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mandatos de sustentabilidade para filmes recicláveis | +0.9% | Europa e América do Norte liderando, Ásia-Pacífico acompanhando | Longo prazo (≥ 4 anos) |

| Cumprimento de pedidos de kits de refeição e mercearia por e-commerce | +0.8% | América do Norte e Europa como núcleo, Ásia-Pacífico em expansão | Curto prazo (≤ 2 anos) |

| Filmes de alta barreira para extensão da vida útil | +0.7% | Global, premium em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Microatendimento em cadeia de frio em dark stores | +0.4% | Centros urbanos em todo o mundo | Curto prazo (≤ 2 anos) |

| Expansão da reciclagem química para filmes de conteúdo pós-consumo | +0.6% | Europa liderando, América do Norte seguindo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de sustentabilidade acelerando filmes monomateriais recicláveis

A legislação impulsiona o mercado de filmes para embalagens de alimentos em direção a estruturas que passam nos testes de reciclagem existentes sem etapas de separação dispendiosas. A União Europeia agora estipula 30% de conteúdo reciclado em embalagens de PET para alimentos até 2030, aumentando para 50% até 2040, e proíbe PFAS acima de limites estritos a partir de 2026.[1]Comissão Europeia, "Regulamento (UE) 2025/40 sobre Embalagens e Resíduos de Embalagens," eur-lex.europa.eu A SB 54 da Califórnia acrescenta pressão paralela, exigindo reduções de 25% em plásticos de uso único e uma taxa de reciclagem de 65% até 2032. A Klöckner Pentaplast respondeu com filmes kp FlexiFlow contendo mais de 93% de PP ou 95% de PE, reduzindo o peso em até 75%.[2]Klöckner Pentaplast, "kp lança filmes de envoltório de fluxo de barreira recicláveis," kpfilms.com

Aumento no cumprimento de pedidos de kits de refeição e mercearia por e-commerce

O envio direto ao consumidor expõe o filme a maiores riscos de perfuração e variações de temperatura do que o varejo em loja. A otimização de embalagens baseada em inteligência artificial da HelloFresh leva em conta padrões climáticos e duração do trajeto para minimizar o material sem comprometer a segurança do produto. Os modelos logísticos que combinam separação em lote e por zona reduzem o tempo de atendimento e a distância percorrida, aumentando a demanda por bolsas resistentes a rasgos compatíveis com linhas de carregamento automatizadas.

Crescimento do microatendimento em cadeia de frio em dark stores

As janelas de entrega urbana de trinta minutos aumentam os requisitos de isolamento, controle de condensação e evidência de violação. Indicadores inteligentes incorporados nos filmes rastreiam desvios de temperatura, fornecendo aos operadores dados acionáveis sobre frescor durante ciclos de despacho rápido. À medida que as redes se expandem, os fornecedores buscam laminados de mono-PE de baixa densidade para simplificar a reciclagem enquanto atendem às necessidades de resistência à compressão dentro dos microcentros de distribuição.

Expansão da infraestrutura de reciclagem química desbloqueando filmes de conteúdo pós-consumo

A Axens, a IFPEN e a JEPLAN comercializaram o Rewind PET, convertendo resíduos mistos em resinas de contato com alimentos com pureza semelhante à virgem.[3]JEPLAN, "Comercialização do Processo de Reciclagem Química Rewind® PET," jeplan.co.jp A planta da Nova Chemicals em Indiana fornecerá mais de 100 milhões de libras de PE mecanicamente reciclado anualmente para o portfólio de filmes da Amcor. O trabalho de avaliação do ciclo de vida mostra que a reciclagem de polipropileno com propano supercrítico emite apenas 0,32 kg de CO₂ por kg de rPP — 75% menor do que as alternativas de solvente-antissolvente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço de matérias-primas petroquímicas | -0.8% | Global, aguda em regiões dependentes de importação | Curto prazo (≤ 2 anos) |

| Endurecimento da legislação global sobre plásticos de uso único | -0.6% | Europa e América do Norte liderando, espalhando-se pelo mundo | Médio prazo (2-4 anos) |

| Oferta limitada de resina reciclada de alta barreira para uso alimentar | -0.4% | Global, notável em mercados com mandatos estritos | Longo prazo (≥ 4 anos) |

| Substituição rápida por laminados de barreira à base de papel | -0.5% | Europa e América do Norte como núcleo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento da legislação global sobre plásticos de uso único

A Austrália do Sul expandiu sua proibição de plásticos em setembro de 2024 para incluir recipientes de alimentos de EPS e sacolas grossas, forçando mudanças rápidas para substratos alternativos. Restrições semelhantes em Nova Gales do Sul removem canudos plásticos e talheres integrados de refeições embaladas a partir de janeiro de 2025.[4]Autoridade de Proteção Ambiental, "Proibições de plásticos e alimentos e bebidas embalados," epa.nsw.gov.au

Oferta limitada de resinas recicladas de alta barreira para uso alimentar

A reciclagem mecânica enfrenta dificuldades com a contaminação pós-consumo que compromete as aprovações de contato com alimentos. As cartas de não objeção da FDA permanecem escassas, empurrando os produtores para a reciclagem química mais dispendiosa até que a infraestrutura se expanda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: O polietileno mantém escala enquanto os bioplásticos superam o crescimento

O polietileno gerou 50,74% da receita de 2025, sublinhando sua incomparável cadeia de suprimentos e versatilidade de processamento no mercado de filmes para embalagens de alimentos. O domínio da resina decorre de preços estáveis, comportamento de fusão tolerante e compatibilidade com processos soprados e fundidos. Mesmo assim, o impulso legislativo em direção a menores pegadas de carbono está direcionando as equipes de compras para graus de bioplásticos que se expandem a um CAGR de 6,33%. Os produtores estão pilotando bolsas de LDPE à base de cana-de-açúcar que correspondem à integridade de selagem e clareza, cada uma sequestando 43 g de CO₂ enquanto se encaixam nos ativos de conversão existentes. O polipropileno permanece um material de uso intensivo para envoltórios orientados de salgadinhos graças à rigidez inerente e resistência à umidade, enquanto o PET se beneficia do crescente acesso ao conteúdo de conteúdo pós-consumo por meio de avanços na reciclagem química. A poliamida de volume limitado encontra nichos que exigem resistência e desempenho contra perfuração dentro de bolsas retortáveis.

Ao longo das perspectivas, as poliolefinas virgens ainda ancorarão o fornecimento, mas o setor de filmes para embalagens de alimentos vê uma inclinação decisiva em direção a alternativas circulares certificadas ou de atribuição biológica em SKUs premium. À medida que as linhas mecânicas integram a desodorização e as extrusoras adotam parafusos de baixa temperatura, os fabricantes de filmes visam 30% de inclusão reciclada sem degradar a maquinabilidade. Os compromissos das marcas de 100% de embalagens recicláveis e 50% de embalagens recicladas até 2030 elevam ainda mais a demanda por misturas de LLDPE ricas em conteúdo pós-consumo nos setores refrigerado e congelado. Os efeitos de segunda ordem incluem a readaptação de matrizes de extrusão para lidar com variações de viscosidade ao alternar entre fluxos virgens e reciclados, e a revisão dos protocolos de tratamento corona para manter a adesão de impressão em substratos de base biológica.

Por Tipo de Embalagem: Sacos e bolsas ganham participação com o impulso do e-commerce

Envoltórios e bobinas detinham 28,35% de participação em 2025, pois os filmes de forma contínua impulsionam linhas de envoltório de fluxo de alta velocidade e termoformagem-enchimento-selagem em plantas de carne e laticínios. No entanto, sacos e bolsas registram o CAGR mais rápido de 7,45%, espelhando o crescimento dos kits de refeição e a orientação de conveniência das porções individuais. Seu perfil leve reduz o peso dimensional, cortando sobretaxas de courier e emissões de gases de efeito estufa por remessa, crítico para plataformas de mercearia que buscam compromissos de última milha com carbono neutro. O tamanho do mercado de filmes para embalagens de alimentos para sacos e bolsas está previsto para subir em conjunto com a adoção do comércio rápido, auxiliado por melhorias no MDO-PE que oferecem rigidez de filme monomaterial comparável às laminações de PET.

Os filmes de tampa permanecem resilientes porque as bandejas MAP para proteína fresca ainda requerem telas superiores descascáveis e antiembaçantes. Os filmes termorretráteis usados para queijo e aves a granel também preservam o volume, embora as estratégias de redução de calibre sejam universais à medida que os custos de resina flutuam. Em resposta, os fornecedores utilizam simulação de gêmeo digital para otimizar a geometria do fole e o posicionamento do zíper, gerando tanto economia de material quanto conveniência para o consumidor. À medida que as tecnologias de suscetores de micro-ondas evoluem, as bolsas retortáveis de pé continuam a absorver participação das latas rígidas, especialmente em sopas premium e pratos de arroz.

Por Aplicação: Refeições prontas para consumo definem o ritmo em meio a mudanças de estilo de vida

A embalagem de proteínas permanece a maior fatia com 31,71% em 2025, pois os produtos de carne fresca e processada exigem barreiras rigorosas ao oxigênio e resistência a danos para percorrer cadeias de frio cada vez mais longas. Ainda assim, a categoria de refeições prontas para consumo cresce 6,39% ao ano, impulsionada por rotinas de trabalho híbrido e apetite por refeições refrigeradas ou estáveis em prateleira que aquecem rapidamente. O tamanho do mercado de filmes para embalagens de alimentos para soluções prontas para consumo se beneficia de formatos de bandejas de papel assáveis revestidas com filmes à base de PET que selam hermeticamente e suportam temperaturas de cozimento de 220 °C.

Os laticínios dependem de multicamadas de PA/PE de alta clareza para vácuos de queijo, enquanto as marcas de panificação alternam entre envoltórios de fluxo de PP e filmes de celulose emergentes que prometem compostabilidade industrial. Os expedidores de produtos testam sachês de eliminação de etileno incorporados em sacos de LDPE respiráveis para retardar o amadurecimento. Em segmentos de nicho, como nutrição infantil, as barreiras de óxido de alumínio multicamadas se mantêm firmes devido ao conservadorismo regulatório, embora pesquisas sobre revestimentos de nano-sílica sugiram deslocamento futuro.

Por Tecnologia: A orientação biaxial mantém uma liderança expressiva

As linhas biaxialmente orientadas contribuíram com 32,21% da receita de 2025 e avançarão a um CAGR de 7,05% até 2031, refletindo o módulo incomparável, a clareza óptica e o potencial de redução de calibre do BOPP e do BOPET. O estiramento nas direções da máquina e transversal alinha as cadeias poliméricas, produzindo filmes com resistência ao rasgo equilibrada e desempenho de barreira a gases de mudança de patamar, indispensável para mercados de salgadinhos e alimentos secos. A capacidade de filme fundido, embora madura, encontra crescimento em estruturas coextrudadas para sacos termorretráteis de queijo que requerem perfis de espessura precisos. Os operadores de filme soprado ampliam a amplitude do portfólio por meio de sistemas de anel de ar de 9 e 11 camadas, combinando EVOH e mLLDPE para produzir laminados de PE totalmente recicláveis adequados para embalagens de produtos de alta umidade.

O MDO-PE ganha tração à medida que as impressoras exigem superfícies mais lisas para gráficos de alta definição, mantendo a reciclabilidade monomaterial. A adoção de controles de processo digitais e medição por infravermelho reduziu as tolerâncias de espessura abaixo de ±2 µm, permitindo metas agressivas de redução de calibre sem comprometimento mecânico. À medida que os custos de energia aumentam, as extrusoras de baixa temperatura comercializadas sob a marca EVO reduzem o consumo específico de energia em 20%, melhorando as métricas de sustentabilidade e reforçando a competitividade de custos do filme soprado multicamadas.

Análise Geográfica

A Ásia-Pacífico gerou 38,12% da receita global de 2025, sustentada por vastos clusters de processamento de alimentos na China e na Índia e pela proliferação de conversores de pequeno e médio porte que atendem marcas regionais de salgadinhos e macarrão. A integração local de resinas, incentivos de exportação favoráveis e a expansão das redes de cadeia de frio permitem o rápido dimensionamento de formatos de embalagem flexível. Os subsídios governamentais para linhas de extrusão avançadas em províncias costeiras consolidam ainda mais a liderança regional no fornecimento de exportação de BOPP de alta barreira e calibre fino. O aumento da renda da classe média estimula a demanda por produtos de marca com porções controladas, incorporando crescimento para o mercado de filmes para embalagens de alimentos em toda a ASEAN.

A América do Norte, embora menor em participação, está definida para registrar um CAGR de 6,18% até 2031 — o mais rápido do mundo. Os impulsionadores incluem leis estritas de reciclabilidade, forte penetração do e-commerce e disposição do consumidor em pagar prêmios por conteúdo pós-consumo verificado. A SB 54 da Califórnia obriga os varejistas a cumprir marcos de taxa de reciclagem, estimulando investimentos em centros de reciclagem química e laminados de mono-PE compatíveis com conteúdo pós-consumo. A participação do mercado de filmes para embalagens de alimentos na América do Norte está, portanto, pronta para se expandir em categorias de alta margem, como revestimentos de kits de refeição e bolsas de pé para pratos congelados. A Europa mantém uma posição forte, beneficiando-se de estruturas políticas coesas e know-how técnico em laminação sem solvente e químicas de revestimento de barreira. O Regulamento de Embalagens e Resíduos de Embalagens do continente estabelece os limites de conteúdo reciclado mais ambiciosos do mundo, acelerando a implantação de designs de alta barreira e ainda recicláveis.

A Europa Oriental contribui com capacidade incremental à medida que as multinacionais relocalizam a produção mais próxima dos centros de demanda da UE para mitigar as emissões da cadeia de suprimentos e a exposição tarifária. Em outros lugares, o Oriente Médio e a África aproveitam as vantagens de matérias-primas derivadas do petróleo para atrair envasadores multinacionais, e a América Latina aproveita os fluxos de exportação agrícola que exigem filmes à prova de umidade para remessas de proteínas e produtos.

Cenário Competitivo

O setor é Fragmentado, com negócios de vários bilhões de dólares redefinindo economias de escala e amplitude de P&D. A fusão totalmente em ações de USD 8,4 bilhões da Amcor com a Berry Global em abril de 2025 formou um líder em embalagens superando USD 24 bilhões em vendas anuais e desbloqueando USD 650 milhões em sinergias por meio de compras harmonizadas e know-how de extrusão compartilhado. A aquisição de USD 1,8 bilhão da Toppan da operação de flexíveis da Sonoco amplia sua presença global em bolsas retortáveis e bobinas de alta barreira, enquanto a planejada aquisição da Mondi dos ativos da Schumacher na Europa Ocidental amplia a capacidade em mangas de e-commerce com suporte corrugado.

Os investimentos em tecnologia diferenciam os players: a Amcor obteve uma patente europeia para o AmFiber Performance Paper, um papel com revestimento termossoldável com conteúdo de fibra >80% que oferece barreiras à gordura e à umidade adequadas para envoltórios de confeitaria. A linha kp FlexiFlow da Klöckner Pentaplast é pioneira em envoltórios de fluxo recicláveis com mais de 90% de conteúdo monomaterial, atendendo às diretrizes da CEFLEX anos antes do prazo. Simultaneamente, os conversores firmam contratos de fornecimento de rPE e rPP de alta pureza para garantir disponibilidade diante da crescente demanda por conformidade; o memorando de entendimento da Amcor com a Nova Chemicals exemplifica essas parcerias.

Os entrantes em espaços em branco focam em soluções de filmes revestidos de papel, à base de celulose ou comestíveis que visam salgadinhos de porção única e sachês de condimentos. Startups de embalagens inteligentes incorporam chips NFC para verificação de frescor, atraindo supermercados premium. Players regionais de médio porte visam nichos em invólucros de carne ricos em conteúdo pós-consumo ou sacos de produtos compostáveis, embora a P&D de filmes de barreira com uso intensivo de capital limite sua capacidade de acompanhar o ritmo das multinacionais.

Líderes do Setor de Filmes para Embalagens de Alimentos

Amcor Plc

Mondi Group

Constantia Flexibles Group GmbH

Coveris Management GmbH

Sealed Air Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Amcor finalizou sua combinação de USD 8,4 bilhões com a Berry Global, criando o maior fornecedor mundial de embalagens para consumo e saúde.

- Fevereiro de 2025: A Mondi concordou em adquirir os ativos da Schumacher Packaging na Europa Ocidental para reforçar o fornecimento de corrugado para e-commerce.

- Fevereiro de 2025: A UE adotou o Regulamento (UE) 2025/40, obrigando reciclabilidade total até 2030 e 30% de conteúdo reciclado em embalagens de PET para alimentos.

- Janeiro de 2025: A Amcor assinou um Memorando de Entendimento com a Nova Chemicals para adquirir resina de PE mecanicamente reciclada para filmes flexíveis de grau alimentar.

- Dezembro de 2024: A Toppan adquiriu a divisão de termoformados e flexíveis da Sonoco por USD 1,8 bilhão, fortalecendo seu portfólio de bolsas retortáveis.

- Outubro de 2024: A Klöckner Pentaplast lançou os envoltórios de fluxo de barreira recicláveis kp FlexiFlow com conteúdo de 93% de PP ou 95% de PE.

Escopo do Relatório Global do Mercado de Filmes para Embalagens de Alimentos

O estudo do mercado de Filmes para Embalagens de Alimentos acompanha o consumo em valor (USD) de filmes para embalagens no setor alimentício. O estudo fornece uma avaliação detalhada dos produtos de filmes para embalagens com base nos fatores subjacentes relacionados à demanda por embalagens, produtos finais e perspectiva do lado da oferta. A análise é baseada nas percepções de mercado capturadas por meio de pesquisa secundária e primárias. O mercado também abrange os principais fatores que impactam o crescimento dos Filmes para Embalagens de Alimentos em termos de impulsionadores e restrições.

O Mercado de Filmes para Embalagens de Alimentos é Segmentado por Material (Polietileno, Polipropileno, Tereftalato de Polietileno e Outros Materiais) e por Geografia (América do Norte (Estados Unidos, Canadá), Europa (Alemanha, Reino Unido, França, Itália, Restante da Europa), Ásia-Pacífico (China, Índia, Japão, Restante da Ásia-Pacífico), América Latina (Brasil, México, Restante da América Latina) e Oriente Médio e África (Emirados Árabes Unidos, Arábia Saudita, África do Sul, Restante do Oriente Médio e África)). Os Tamanhos e Previsões de Mercado são Fornecidos em Termos de Valor (USD) para todos os Segmentos Acima.

| Polietileno (LDPE, LLDPE, HDPE) |

| Polipropileno (CPP, BOPP) |

| Tereftalato de Polietileno (BOPET) |

| Poliamida (BOPA) |

| Outros Tipos de Material |

| Envoltórios e Bobinas |

| Sacos e Bolsas |

| Filmes de Tampa |

| Outros Tipos de Embalagem |

| Carne, Aves e Frutos do Mar |

| Laticínios e Queijos |

| Panificação e Confeitaria |

| Frutas e Vegetais |

| Refeições Prontas para Consumo / Refeições Preparadas |

| Outras Aplicações |

| Extrusão de Filme Soprado |

| Extrusão de Filme Fundido |

| Orientação Biaxial (BOPP/BOPET) |

| Outras Tecnologias |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Quênia | ||

| Nigéria | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de Material | Polietileno (LDPE, LLDPE, HDPE) | ||

| Polipropileno (CPP, BOPP) | |||

| Tereftalato de Polietileno (BOPET) | |||

| Poliamida (BOPA) | |||

| Outros Tipos de Material | |||

| Por Tipo de Embalagem | Envoltórios e Bobinas | ||

| Sacos e Bolsas | |||

| Filmes de Tampa | |||

| Outros Tipos de Embalagem | |||

| Por Aplicação | Carne, Aves e Frutos do Mar | ||

| Laticínios e Queijos | |||

| Panificação e Confeitaria | |||

| Frutas e Vegetais | |||

| Refeições Prontas para Consumo / Refeições Preparadas | |||

| Outras Aplicações | |||

| Por Tecnologia | Extrusão de Filme Soprado | ||

| Extrusão de Filme Fundido | |||

| Orientação Biaxial (BOPP/BOPET) | |||

| Outras Tecnologias | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Quênia | |||

| Nigéria | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do Mercado de Filmes para Embalagens de Alimentos?

O mercado está avaliado em USD 45,99 bilhões em 2026 e está projetado para atingir USD 57,25 bilhões até 2031 com base em um CAGR de 4,49%.

Qual região cresce mais rapidamente no Mercado de Filmes para Embalagens de Alimentos?

A América do Norte apresenta o maior CAGR previsto de 6,18% até 2031, impulsionado por leis estritas de reciclabilidade e demanda de e-commerce.

Por que os filmes monomateriais estão ganhando tração?

Os regulamentos na Europa e nos estados dos EUA exigem maiores taxas de reciclagem e conteúdo reciclado, favorecendo estruturas ricas em PE ou PP que passam nos testes de triagem sem delaminação.

Qual aplicação está se expandindo mais rapidamente do que o mercado geral?

As embalagens de refeições prontas para consumo e refeições preparadas estão crescendo a um CAGR de 6,39%, superando o mercado mais amplo à medida que os consumidores urbanos buscam conveniência.

Como a consolidação do setor está afetando a concorrência?

Megafusões como a Amcor–Berry Global geram economias de escala, contratos maiores de fornecimento de resina de conteúdo pós-consumo e orçamentos mais amplos de P&D, intensificando as barreiras competitivas para conversores menores.

Quais tecnologias dominam os investimentos futuros?

Os filmes biaxialmente orientados permanecem a pedra angular devido ao alto desempenho de barreira, enquanto a reciclagem química e os sensores de embalagem inteligente atraem o maior capital novo para ganhos de sustentabilidade e rastreabilidade.

Página atualizada pela última vez em: