Tamanho e Participação do Mercado de Embalagens para FMCG

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

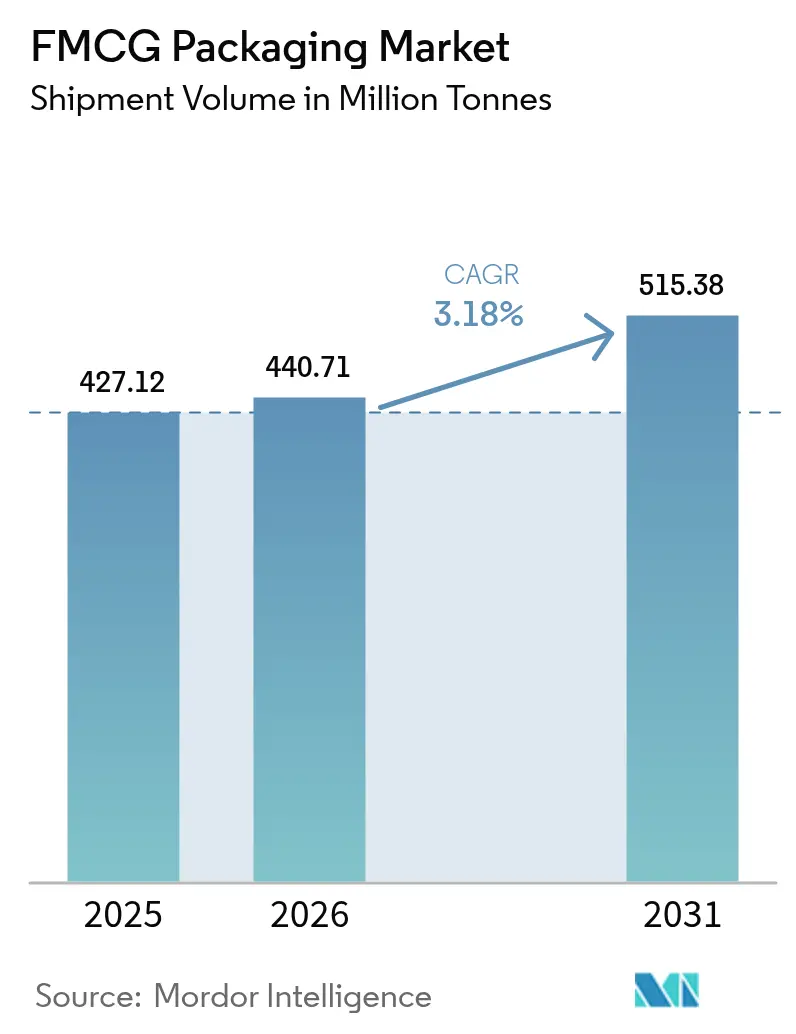

| Volume do Mercado (2026) | 440.71 Milhões de toneladas |

| Volume do Mercado (2031) | 515.38 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 3.18% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens para FMCG por Mordor Intelligence

O tamanho do mercado de embalagens para FMCG foi avaliado em 427,12 milhões de toneladas em 2025 e estima-se que cresça de 440,71 milhões de toneladas em 2026 para atingir 515,38 milhões de toneladas até 2031, a um CAGR de 3,18% durante o período de previsão (2026-2031). O crescimento repousa sobre a demanda doméstica estável por produtos essenciais embalados, o aumento dos volumes do comércio eletrônico e medidas políticas que recompensam soluções recicláveis e recarregáveis. Grandes conversores estão redesenhando formatos para reduzir o uso de materiais e os custos de frete, ao mesmo tempo em que protegem produtos que percorrem cadeias de suprimentos mais longas e complexas. Substratos de base biológica e resinas quimicamente recicladas estão migrando da fase piloto para a escala comercial, mas os plásticos permanecem indispensáveis em funções de alta barreira e leveza. A demanda regional é liderada pela Ásia-Pacífico, impulsionada pela rápida urbanização e pelas compras de domicílios menores, enquanto o Oriente Médio e África (OMA) oferece a expansão de tonelagem mais rápida à medida que o varejo moderno se expande.

Principais Conclusões do Relatório

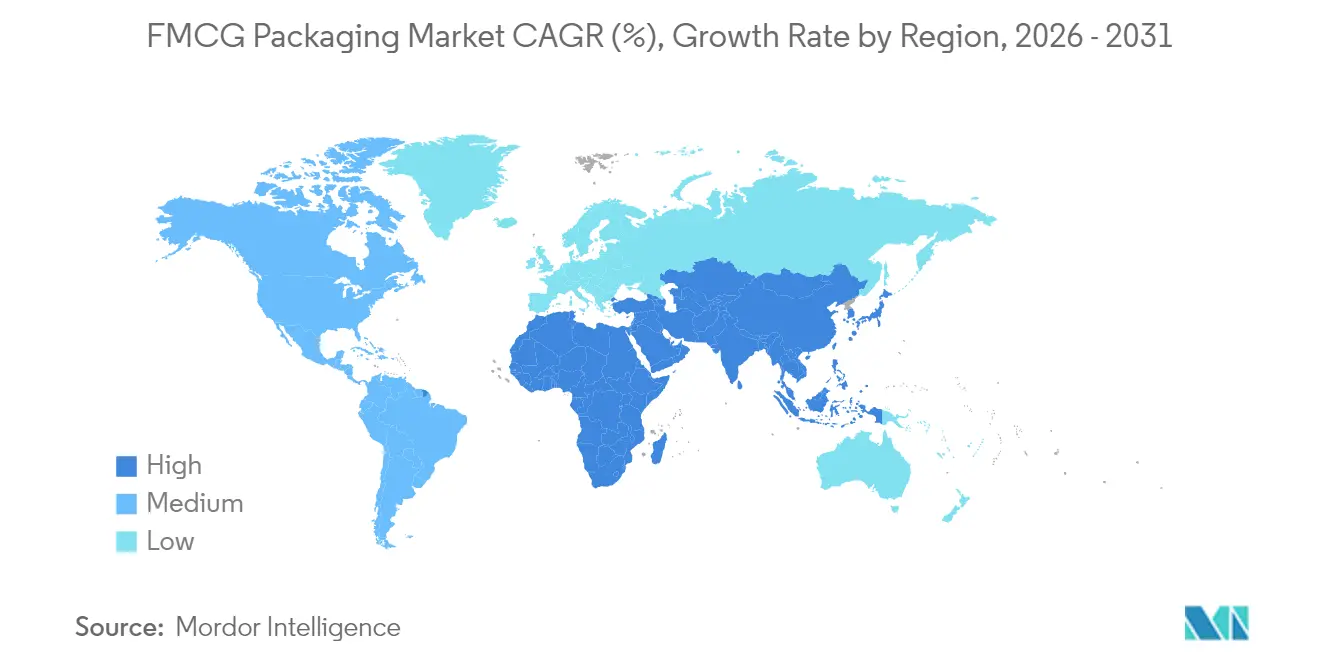

- Por região, a Ásia-Pacífico deteve 45,21% da participação no mercado de embalagens para FMCG em 2025; o OMA deve crescer a um CAGR de 6,48% até 2031.

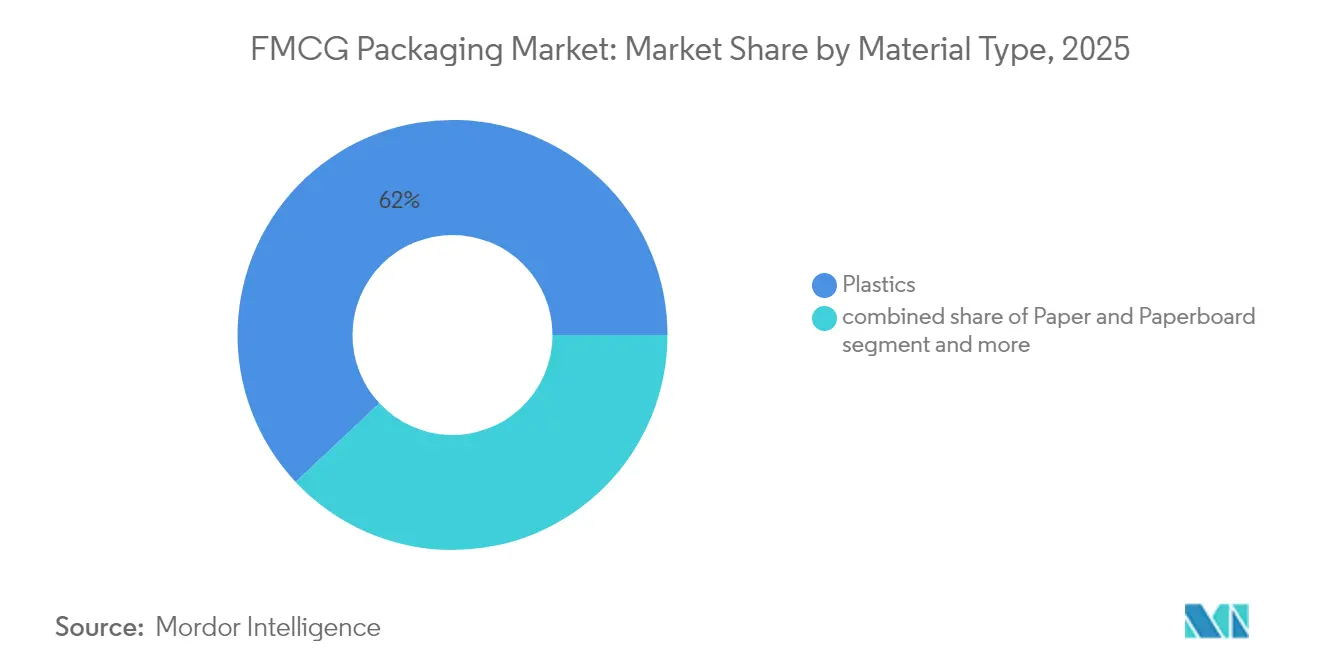

- Por tipo de material, os plásticos representaram 61,98% do tamanho do mercado de embalagens para FMCG em 2025; os materiais de base biológica e compostáveis devem se expandir a um CAGR de 6,73% até 2031.

- Por tipo de embalagem, os formatos flexíveis lideraram com 54,12% de participação na receita em 2025, enquanto o mesmo segmento deve registrar um CAGR de 6,22% até 2031.

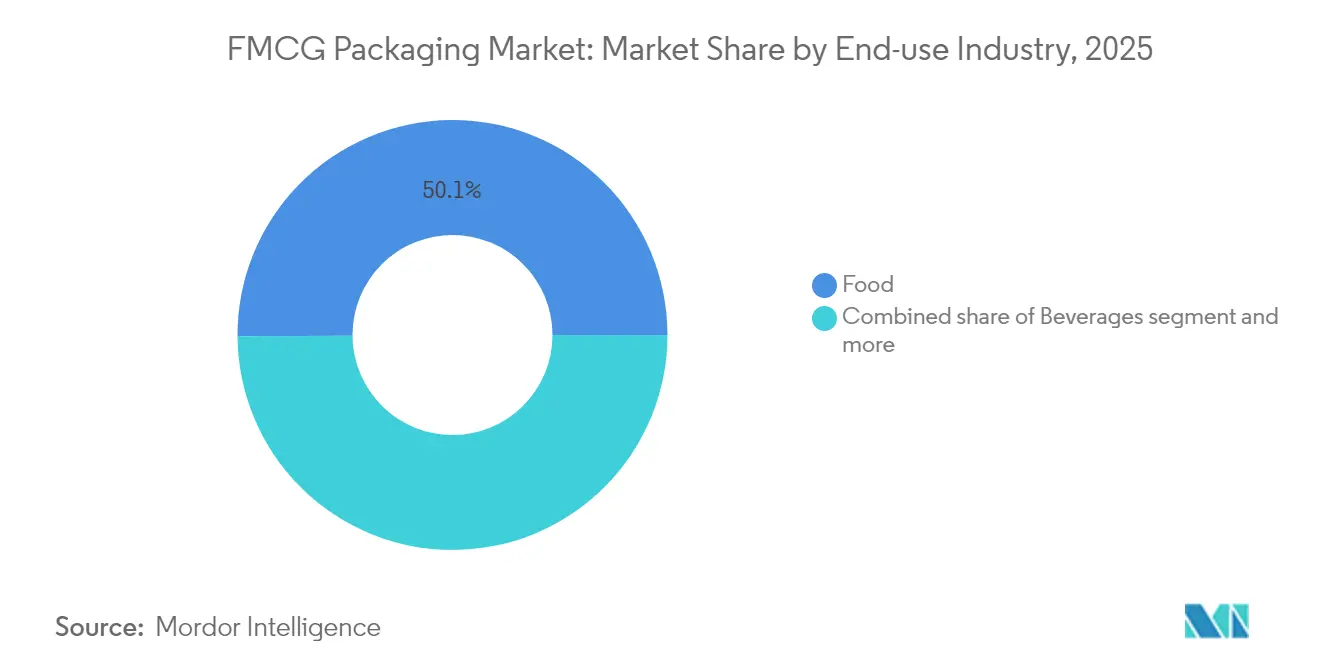

- Por setor de uso final, os alimentos representaram 50,10% do tamanho do mercado de embalagens para FMCG em 2025, enquanto os produtos farmacêuticos e de saúde avançam a um CAGR de 5,43% até 2031.

- Por canal de distribuição, as vendas diretas representaram 55,92% da receita de 2025; as vendas indiretas devem crescer a um CAGR de 4,53% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Embalagens para FMCG

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento Rápido do Comércio Eletrônico Exigindo Embalagens Protetoras e Leves | 0.8% | Global, com concentração na América do Norte e APAC | Médio prazo (2-4 anos) |

| Boom de Consumo Individual Urbano na Ásia Impulsionando Formatos de Conveniência | 0.7% | Núcleo APAC, expansão para OMA | Longo prazo (≥ 4 anos) |

| Aumento de Bebidas RTD Impulsionando a Adoção de Sachês de Alta Barreira | 0.6% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Premiumização em Cuidados Pessoais Desencadeando Embalagens Inteligentes e Decorativas | 0.5% | Europa e América do Norte, expandindo para APAC | Médio prazo (2-4 anos) |

| Expansão da Cadeia de Frio em Mercados Emergentes Aumentando o Uso de Filmes Multicamadas | 0.4% | APAC e OMA, com penetração seletiva na América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Rápido do Comércio Eletrônico Exigindo Embalagens Protetoras e Leves

O varejo online agora estrutura os briefings de design em torno da durabilidade das encomendas, dos limites de peso dimensional e das devoluções sem atrito. Os proprietários de marcas especificam envelopes acolchoados, sachês com coluna de ar e caixas ajustadas ao tamanho que reduzem o espaço vazio e os gastos com frete. As plantas de embalagem adicionam linhas de impressão digital para que cada remetente possa conter códigos escaneáveis que confirmam a autenticidade ou acionam serviços de reabastecimento. Indicadores inteligentes que revelam impacto ou uso indevido de temperatura estão se tornando padrão em categorias premium, uma tendência reforçada por seguradoras de encomendas que oferecem prêmios mais baixos para embalagens rastreáveis. Essas necessidades mantêm os filmes flexíveis e o papelão ondulado em alta demanda e incentivam os fornecedores de resinas a acelerar os graus reciclados substitutos que retêm as propriedades mecânicas. [1]Fonte: Packaging Dive, "Green Bay Packaging to invest $1B in Arkansas kraft linerboard mill," packagingdive.com

Boom de Consumo Individual Urbano na Ásia Impulsionando Formatos de Conveniência

O número crescente de domicílios unipessoais e os deslocamentos congestionados na China, Índia e Sudeste Asiático estimulam a adoção de sachês, copos e saquinhos com porções controladas. Os fabricantes estão automatizando linhas de enchimento e selagem de alta velocidade para atingir preços competitivos com as embalagens a granel, ao mesmo tempo em que reduzem o desperdício de alimentos de unidades maiores parcialmente utilizadas. Os varejistas dedicam espaço premium nas prateleiras a embalagens de snacks reseláveis e refeições prontas para consumo dimensionadas para uma pessoa, pressionando os conversores a aprimorar as camadas de barreira que mantêm o conteúdo fresco até a última porção. O crescimento se expande para itens de cuidados domésticos e pessoais, onde cápsulas de recarga e miniaturas para viagem se adaptam a estilos de vida urbanos agitados. A demanda por laminados que combinam aberturas de fácil abertura com resistência a quedas sustenta uma fatia notável dos acréscimos de capacidade asiática incremental.

Aumento de Bebidas RTD Impulsionando a Adoção de Sachês de Alta Barreira

As bebidas funcionais e as alternativas lácteas prosperam com a conveniência e a estabilidade em temperatura ambiente. Para preservar o sabor e os nutrientes sem refrigeração, os produtores especificam filmes multicamadas com camadas de eliminação de oxigênio e barreiras sem alumínio compatíveis com as correntes de reciclagem. O formato também apoia a expansão da cadeia de frio em mercados emergentes, onde os refrigeradores confiáveis ainda são escassos. Os proprietários de marcas experimentam sachês com bico que permitem beber em movimento, e as tintas digitais possibilitam gráficos de edição limitada que geram repercussão nas redes sociais. Os fornecedores de equipamentos respondem com sistemas de enchimento modulares que alternam entre bobinas metalizadas e transparentes, concedendo flexibilidade operacional em meio à proliferação de SKUs. A demanda resultante aumenta os pedidos de EVOH e camadas de ligação de base biológica na Europa e na América do Norte.

Premiumização em Cuidados Pessoais Desencadeando Embalagens Inteligentes e Decorativas

As marcas de cuidados com a pele, cabelo e fragrâncias competem pela presença nas prateleiras, promovendo gravações intrincadas, metalização e recursos de embalagem conectada que contam histórias sobre a procedência dos ingredientes. As etiquetas NFC permitem que os consumidores verifiquem a autenticidade do produto ou participem de programas de fidelidade, enquanto as garrafas de PET com aparência de vidro e peso reduzido diminuem as pegadas de carbono em comparação com o vidro flint tradicional. Os rótulos de luxo ainda insistem em fechamentos táteis e etiquetas fosco de toque suave; os fornecedores, portanto, co-desenvolvem sobrecapas recicláveis e vernizes à base de água que alcançam estética premium sem laminados de folha. Os segmentos crescentes de cuidados masculinos na Europa Ocidental e nos EUA adotam bombas airless funcionais que protegem ingredientes ativos sensíveis, aumentando ainda mais a demanda por componentes de polipropileno multicamadas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços de Resinas Criando Incerteza no Planejamento | -0.4% | Global, com impacto agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Déficit de Infraestrutura de Reciclagem em Países em Desenvolvimento | -0.3% | Mercados emergentes de APAC e OMA, América Latina seletiva | Longo prazo (≥ 4 anos) |

| Proibições de Plásticos de Uso Único Reduzindo os Flexíveis Convencionais | -0.2% | Europa e jurisdições selecionadas da América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Resinas Criando Incerteza no Planejamento

As flutuações nos benchmarks de petróleo bruto e nafta perturbam as negociações contratuais trimestrais, levando os conversores a proteger o fornecimento de matérias-primas ou a acelerar a substituição por graus reciclados e de base biológica. Empresas menores sem escala têm dificuldade em absorver os picos, o que comprime as margens e desacelera o investimento de capital. Escassez repentina de aditivos especiais, frequentemente ligada a eventos geopolíticos, força reformulações ad hoc que arriscam tempo de inatividade e penalidades para os clientes. Em resposta, as multinacionais diversificam o fornecimento e firmam acordos de fornecimento plurianuais, enquanto as equipes financeiras implementam cláusulas de repasse de custos vinculadas a índices do setor. Essa turbulência favorece os produtores com ativos de resinas integrados e posições sólidas de capital de giro.

Proibições de Plásticos de Uso Único Reduzindo os Flexíveis Convencionais

O Regulamento de Embalagens e Resíduos de Embalagens da Europa exige reciclabilidade e conteúdo reciclado mínimo, empurrando as mangas termorretráteis de PVC e os copos de iogurte de PS para a eliminação progressiva. Esquemas paralelos no Reino Unido introduzem taxas de descarte que penalizam os laminados de difícil reciclagem. Os proprietários de marcas migram para filmes de PE ou PP monomaterial, mas isso pode aumentar a entrada de oxigênio, exigindo revestimentos de barreira aprimorados. Os varejistas adicionam scorecards de "pronto para reciclagem" às auditorias de fornecedores, elevando a importância estratégica do design para reciclagem. Embora as regras comprimam as margens nos flexíveis convencionais, elas criam espaço para papéis com barreiras de dispersão, filmes compostáveis e sistemas de recarga agora em fase de teste em redes de supermercados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: A Dominância dos Plásticos Enfrenta Disrupção Sustentável

Os plásticos mantiveram uma participação de 61,98% no mercado de embalagens para FMCG em 2025, refletindo relações resistência-peso incomparáveis e ampla processabilidade. Os graus de base biológica e compostáveis, embora ainda de nicho, estão se expandindo a um CAGR de 6,73% à medida que os conversores comercializam blendas de PLA e PHA com barreiras aprimoradas de oxigênio e umidade. Os metais rígidos encontram preferência em linhas de bebidas premium pela reciclabilidade infinita, e o papelão ganha participação onde os formatos de alimentos secos ou cuidados pessoais permitem paredes à base de fibra. O mercado de embalagens para FMCG continua a favorecer o polietileno e o polipropileno em laminados flexíveis graças à eficiência de custo, mas a reciclagem química, agora em escala na América do Norte e Europa, promete resinas pós-consumo de alta qualidade que moderam a demanda por material virgem. Inovações em linhas de revestimento reativo permitem que copos de papel retenham sucos ácidos sem revestimentos plásticos, abrindo outro caminho para a substituição dos plásticos.

Os fornecedores de plásticos contra-atacam as pressões de sustentabilidade lançando graus de PE e PP certificados como circulares, derivados de óleo de pirólise, oferecendo aos proprietários de marcas uma rota substituta para menores emissões enquanto mantêm as linhas de conversão existentes. O tamanho do mercado de embalagens para FMCG para resinas de base biológica deve superar 8,23 milhões de toneladas até 2031, à medida que as regras de compras verdes governamentais entram em vigor. Enquanto isso, a vantagem de leveza do alumínio em latas de aerossol e bandejas para alimentos de animais de estimação se alinha com as estações de recarga que preferem formatos robustos que sobrevivem a múltiplos ciclos. O vidro permanece relevante onde a neutralidade de sabor é valorizada, mas o peso e a quebra limitam sua participação em volume. No geral, a escolha do material agora depende do equilíbrio entre desempenho funcional, conformidade regulatória e impacto total de carbono, em vez de apenas o preço unitário.

Por Tipo de Embalagem: Soluções Flexíveis Impulsionam a Inovação

Com uma participação de 54,12% em 2025, os formatos flexíveis dominam o mercado de embalagens para FMCG e registram um CAGR de 6,22% até 2031. Os proprietários de marcas valorizam as menores relações material-produto, o alto potencial gráfico e a eficiência de embalagem que permite mais unidades por palete. A mudança para o comércio eletrônico aumenta a demanda por embalagens almofadadas adequadas para envio postal e sachês multicamadas que suportam a triagem automatizada sem enchimento de espaço vazio adicional. As linhas de formação-enchimento-selagem horizontal (HFFS) de movimento contínuo abastecem as categorias de snacks e confeitaria a velocidades superiores a 1.500 embalagens por minuto, destacando os ganhos operacionais que a otimização recursiva de formatos proporciona.

As opções rígidas ainda dominam nichos onde a estrutura e a possibilidade de refechamento são críticas. As garrafas de PET mantêm a liderança em refrigerantes carbonatados, enquanto os potes de vidro projetam apelos premium em molhos gourmet. Os designs de sachê híbrido "rígido em flexível" com tampas moldadas combinam os dois mundos, reduzindo o peso em até 70% em comparação com recipientes de vidro de tamanho equivalente. O tamanho do mercado de embalagens para FMCG para formatos rígidos deve registrar crescimento de um dígito baixo, refletindo a saturação em categorias maduras, mas com novas oportunidades em dispensadores de cuidados pessoais recarregáveis. Os construtores de equipamentos agora oferecem blocos de enchimento modulares que lidam com sachês com bico, potes e garrafas em uma única linha, permitindo que os conversores se protejam contra oscilações de demanda entre formatos.

Por Setor de Uso Final: Dominância dos Alimentos Encontra Crescimento Farmacêutico

As aplicações de alimentos geraram 50,10% da tonelagem de 2025, à medida que as redes de supermercados buscam maior vida útil ambiente para reduzir perdas. Sachês com ingredientes ativos que absorvem oxigênio, ou folhas de revestimento infundidas com agentes antimicrobianos, ilustram como a embalagem ancora as estratégias de redução de desperdício. Os players de bebidas atualizam para caixinhas assépticas e sachês retortáveis para atender à crescente demanda por alternativas lácteas e bebidas funcionais que devem permanecer estáveis sem cadeia de frio. O tamanho do mercado de embalagens para FMCG para produtos farmacêuticos e de saúde está se expandindo a um CAGR de 5,43%, impulsionado por lançamentos de insulina, vacinas e biossimilares que impõem necessidades rigorosas de esterilidade e rastreabilidade.

Os investimentos em cadeia de frio na Ásia e no OMA elevam os filmes multicamadas que gerenciam a umidade enquanto permitem transferência rápida de calor em congeladores de choque. Em paralelo, os lançamentos de cuidados pessoais adotam bombas airless e mini tubos adaptados a restrições de viagem e serviços de assinatura. Os concentrados de cuidados domésticos em sachês de recarga reduzem o uso de plástico e o peso de envio, alinhando-se com os compromissos corporativos de carbono. Em todos os setores, etiquetas inteligentes que registram eventos de temperatura ou adulteração fornecem garantia adicional para reguladores e seguradoras. Essas tendências convergentes incentivam os conversores a ampliar os portfólios de materiais e a co-desenvolver aplicações com as equipes de P&D das marcas.

Por Canal de Distribuição: Vendas Diretas Evoluem para o Omnicanal

As vendas diretas capturaram 55,92% do volume de 2025, à medida que os grandes grupos de FMCG globais dependiam de contratos de fornecimento de longo prazo com grandes empresas integradas de embalagens. Esses vínculos favorecem a inovação conjunta em atualizações de maquinário e fornecimento de resinas em circuito fechado. No entanto, o mercado de embalagens para FMCG vê os canais indiretos — distribuidores, gráficas e corretores online — acelerando a um CAGR de 4,53%, à medida que marcas pequenas e médias terceirizam as compras para se concentrar no marketing. Os marketplaces de comércio eletrônico especificam diretrizes de embalagem sem frustração que eliminam camadas excessivas e substituem laminados brilhantes por filmes monomateriais.

O atendimento omnicanal exige embalagens que naveguem pela automação de armazéns, mas que proporcionem um momento de unboxing envolvente na chegada. Portanto, revestimentos internos, fitas de abertura e abas autosselantes tornam-se complementos funcionais críticos. Os provedores de logística terceirizados cada vez mais agrupam kitting e impressão personalizada, transferindo parte da influência sobre as especificações de embalagem para o downstream. O setor de embalagens para FMCG, portanto, investe em plataformas em nuvem que vinculam revisão de arte, pedidos e rastreamento para que todas as partes interessadas trabalhem com o mesmo conjunto de dados. Ao longo do período de previsão, a concorrência entre rotas diretas e indiretas dependerá da flexibilidade do serviço tanto quanto do custo unitário.

Análise Geográfica

A Ásia-Pacífico gerou 45,21% das remessas de 2025, posicionando a região como a âncora do mercado de embalagens para FMCG. A China e a Índia suprem a enorme demanda doméstica e atendem aos fluxos de exportação, aproveitando clusters de craqueadores de resinas integrados, extrusoras de filmes e plantas de conversão. As microcozinhas urbanas e os hábitos alimentares em movimento impulsionam a adoção de sachês de porção individual, enquanto os mandatos nacionais de redução de plásticos aceleram os testes de flexíveis à base de papel. O aumento da renda disponível permite a migração para formatos premium de cuidados pessoais, aprofundando a intensidade de embalagem per capita. Os corredores de cadeia de frio apoiados pelo governo na Índia e no Sudeste Asiático liberam maior necessidade de remetentes isolados e selos invioláveis.

A América do Norte segue com uma participação estável enraizada na ampla penetração do comércio eletrônico e na capacidade avançada de papelão ondulado. A fusão Smurfit-WestRock, avaliada em 20 bilhões de USD, exemplifica o impulso por escala para diluir custos fixos e financiar P&D de economia circular. Investimentos como a fábrica de linerboard kraft de 1 bilhão de USD da Green Bay Packaging no Arkansas fortalecem a segurança do fornecimento doméstico e expandem as ofertas de liner leve. As regulamentações estaduais dos Estados Unidos sobre conteúdo reciclado em recipientes de bebidas catalisam projetos de recuperação de PET, levando os conversores locais a garantir matéria-prima de rPET. O Canadá e o México se beneficiam do nearshoring que reloca as linhas de enchimento de bens de consumo mais próximas da demanda central.

O mercado maduro da Europa aproveita a inovação para atender às suas rigorosas metas de reciclabilidade sob o Regulamento de Embalagens e Resíduos de Embalagens. A Alemanha e a França atualizam as instalações de triagem de materiais e os pilotos de reciclagem química para satisfazer os limites mínimos de conteúdo reciclado, enquanto os proprietários de marcas redesenham as embalagens individuais para passar nos testes de "classificabilidade". A confeitaria premium escolhe embalagens à base de fibra com biobarreiras, e os supermercados do Reino Unido lançam testes de recarga que testam a adesão dos compradores a sachês retornáveis. Essas iniciativas estabilizam a tonelagem geral, mas deslocam o valor para materiais de especificação mais elevada e serviços digitais vinculados.

O Oriente Médio e África registram o CAGR mais rápido de 6,48%, embora a partir de uma base menor, à medida que o varejo organizado se expande e o crescimento populacional impulsiona os produtos básicos embalados. Os estados do Golfo investem em plantas flexíveis de última geração que abastecem tanto as redes domésticas de fast-food quanto os pedidos de exportação. A África do Sul e o Quênia atraem unidades de enchimento móveis para caixinhas de leite e suco que prolongam a vida útil em áreas sem refrigeração. O investimento direto estrangeiro de grupos europeus e asiáticos introduz tecnologia de extrusão multicamadas, elevando as capacidades locais.

A América do Sul oferece crescimento estável à medida que as reformas econômicas no Brasil e na Colômbia revivem os gastos dos consumidores. A disponibilidade regional de fibra apoia o papelão ondulado competitivo em custo, e a capacidade de bio-PE à base de cana-de-açúcar no Brasil oferece às marcas globais uma narrativa de conteúdo renovável. As estruturas tarifárias ainda influenciam as decisões de localização de plantas, levando os conversores a adotar presença multinacional que abrange os blocos do Mercosul e da Aliança do Pacífico.

Panorama regulatório

A regulamentação está se tornando mais rigorosa em relação à reciclabilidade, rotulagem e segurança química, com a União Europeia estabelecendo um marco de conformidade de curto prazo para embalagens de FMCG colocadas no mercado. O Regulamento (UE) 2025/40 (Regulamento de Embalagens e Resíduos de Embalagens) entrou em vigor em 11 de fevereiro de 2025 e se aplica a partir de 12 de agosto de 2026. Ele transforma muitas práticas voluntárias de design para reciclagem e minimização em requisitos vinculativos, e já está aumentando as auditorias a fornecedores focadas na composição de materiais e na prontidão de rotulagem.

Nos Estados Unidos, a conformidade para contato com alimentos está se movendo em direção a uma supervisão pós-comercialização mais estruturada e a expectativas de testes mais rigorosos para determinados papéis e substratos revestidos. Em 12 de maio de 2026, a FDA finalizou um processo sistemático de avaliação pós-comercialização de substâncias químicas em alimentos (incluindo substâncias de contato com alimentos), utilizando uma abordagem de plano de trabalho anual. Em 2026, também avançou com atualizações que afetam os limites de migração e as substâncias autorizadas em aplicações de papel de contato com alimentos. Paralelamente às ações da agência, a atividade legislativa federal, como o H.R. 9231 (apresentado em 9 de junho de 2026), sinaliza um impulso adicional para restringir substâncias específicas usadas em embalagens de alimentos, o que aumenta a importância da documentação, dos testes credenciados e da flexibilidade de formulação para conversores e fornecedores de materiais.

Cenário Competitivo

O mercado de embalagens para FMCG permanece fragmentado com numerosos especialistas regionais. A fusão Smurfit-WestRock combina ativos de cartão, papelão ondulado e papelão para embalagens em quatro continentes, com o objetivo de desbloquear sinergias de logística e P&D. A expansão multissítio de 2 bilhões de USD da Kimberly-Clark nos EUA demonstra como os proprietários de marcas integram verticalmente linhas de embalagem selecionadas para proteger o fornecimento e acelerar a inovação. Enquanto isso, a fábrica de 100 milhões de USD da Hotpack Global em Nova Jersey exemplifica os entrantes estrangeiros que estabelecem manufatura local para encurtar os prazos de entrega e reduzir o risco cambial.

A liderança tecnológica impulsiona a diferenciação. O Centro de Excelência da American Packaging Corporation em Utah abriga prensas flexográficas proprietárias que entregam sachês de alta qualidade gráfica em pequenas tiragens, adequados para marketing personalizado. A instalação totalmente automatizada da Graphic Packaging no Texas integra controle de qualidade orientado por IA, reduzindo o desperdício e o consumo de energia enquanto encurta os ciclos de pedido para envio. O patenteamento ativo em químicas de barreira e marcas d'água digitais sinaliza rivalidade contínua tanto em ciência de materiais quanto em rastreabilidade rica em dados.

As pressões de sustentabilidade abrem espaço para inovadores menores. Os filmes solúveis em água da Lactips e as startups que oferecem sachês com bico à base de papel garantem programas piloto com grupos multinacionais de bebidas. As parcerias de reciclagem química entre grandes empresas de resinas e empresas de gestão de resíduos prometem reciclado de qualidade quase virgem, uma capacidade que provavelmente redesenhará as hierarquias de fornecedores quando a escala comercial for atingida. Ao longo do período de perspectiva, os players bem-sucedidos combinarão credenciais de design circular com redes globais eficientes em custo.

Líderes do Setor de Embalagens para FMCG

Amcor plc

Ball Corporation

Mondi Group

Sealed Air Corporation

International Paper Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O redesenho impulsionado pela regulamentação e a criação de dados de conformidade estão ampliando o espaço para fornecedores capazes de oferecer estruturas recicláveis, divulgações de materiais validadas e capacidade escalável nos principais usos finais de FMCG (alimentos, bebidas, cuidados pessoais e cuidados domésticos). O cronograma do PPWR da UE é um catalisador concreto, com o Regulamento (UE) 2025/40 aplicável a partir de 12 de agosto de 2026, impulsionando proprietários de marcas e conversores em direção à minimização de embalagens, rotulagem de composição de materiais e formatos que atendam às regras de design para reciclagem. Isso está reforçando a demanda por estruturas flexíveis monomaterial (PE/PP), revestimentos de barreira mais elevada que evitam laminados de difícil reciclagem, e sistemas de embalagem que possam suportar fluxos de reutilização ou de retorno de depósito, quando aplicável.

Os movimentos de capacidade em 2026 também mostram onde os fornecedores estão fazendo apostas de curto prazo em materiais e formatos relevantes para FMCG. A SIG iniciou a primeira fase da expansão de sua planta em Querétaro, México, em 2026, com um plano para dobrar a capacidade de 1,5 bilhão para 3,0 bilhões de embalagens até 2028, alinhado à demanda por embalagens cartonadas de longa duração de marcas de bebidas e alimentos líquidos. Em embalagens rígidas, a Vidrala anunciou um investimento de 180 milhões de euros em sua planta em Caudete, na Espanha (reforma de fornos a partir de junho de 2026) para aumentar a capacidade de recipientes de vidro em 10%, para 315.000 toneladas anuais, enquanto a Crown Holdings anunciou uma instalação de latas de bebidas no norte da Índia, planejada para 2,2 bilhões de latas por ano, indicando onde a escala de embalagens metálicas está sendo ampliada para categorias de bebidas de rápida movimentação. Em filmes de embalagens flexíveis, o Oben Group assinou um acordo para uma nova linha de BOPP de 12 metros no Brasil, com capacidade anual de 94.000 toneladas, apoiando aplicações de sobre-embalagem de alto volume para lanches, confeitaria e cuidados pessoais, nas quais a redução de espessura e o desempenho de impressão continuam sendo critérios-chave de compra.

Desenvolvimentos recentes do setor

- Julho de 2026: A Amcor publicou orientações para produtores de bebidas sobre como atender aos requisitos de reutilização e sistemas de retorno de depósito do Regulamento de Embalagens e Resíduos de Embalagens (PPWR) da UE. A atualização conecta os cronogramas regulatórios a escolhas práticas de embalagens, elevando a necessidade de os conversores alinharem materiais, rotulagem e design de sistemas de embalagem com cadeias de suprimento habilitadas para reutilização.

- Junho de 2026: A Amcor firmou parceria com a britânica Kelpi para avaliar um material à base de algas marinhas de origem biológica quanto ao desempenho de barreira em embalagens à base de fibras. O trabalho tem como alvo um gargalo conhecido nos formatos de fibra, a funcionalidade de barreira sem recorrer a laminados de difícil reciclagem, e apoia os movimentos dos proprietários de marcas em direção a embalagens de papel recicláveis.

- Junho de 2025: A Tetra Pak e a Cayuga Milk Ingredients concluíram uma expansão de embalagens assépticas de 270 milhões de dólares americanos em Nova York, adicionando capacidade de embalagens cartonadas de longa duração e criando 150 empregos. A capacidade adicionada fortalece o fornecimento norte-americano de embalagens cartonadas assépticas usadas em categorias de alimentos líquidos e bebidas de FMCG e apoia modelos de distribuição com prazo de validade ambiente mais longo.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para esta metodologia, o mercado de embalagens de FMCG abrange materiais e formatos de embalagem usados para embalar, proteger e distribuir bens de consumo de giro rápido nas categorias de alimentos, bebidas, cuidados pessoais, cuidados domésticos e outras categorias do dia a dia, medido em volume (toneladas).

Exclusões de escopo: Não são contabilizadas embalagens usadas principalmente para bens industriais, embalagens de transporte a granel destinadas apenas à logística B2B, ou itens que não sejam embalagens, como equipamentos de processamento.

Visão geral da segmentação

- Por Tipo de Material

- Papel e Papelão

- Plásticos

- Polietileno (PEBD/PEAD)

- Polipropileno (PP)

- Politereftalato de Etileno (PET)

- Outros Plásticos (PVC, PS, etc.)

- Metal

- Vidro

- Materiais de Base Biológica e Compostáveis

- Por Tipo de Embalagem

- Embalagem Flexível

- Sachês e Sacos

- Filmes e Envoltórios

- Outras Embalagens Flexíveis

- Embalagem Rígida

- Garrafas e Potes

- Latas

- Bandejas e Recipientes

- Outras Embalagens Rígidas

- Embalagem Flexível

- Por Setor de Uso Final

- Alimentos

- Bebidas

- Cuidados Pessoais e Cosméticos

- Produtos de Cuidados Domésticos

- Produtos Farmacêuticos e de Saúde

- Outros Setores de Uso Final

- Por Canal de Distribuição

- Vendas Diretas

- Vendas Indiretas

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental foi usado para construir o ponto de partida do modelo e para estabelecer faixas realistas de volumes por material e uso final. Recorremos a fontes públicas como o UN Comtrade para fluxos comerciais, o Banco Mundial e a OCDE para indicadores macroeconômicos, e a FAO e órgãos nacionais de estatística para sinais de produção e consumo de alimentos que se relacionam com a demanda por embalagens.

Para manter a consistência do lado dos materiais, revisamos fontes como o International Aluminum Institute, o International Council of Glass Associations, e publicações de associações de papel e plásticos, quando disponíveis. Também verificamos periódicos revisados por pares que abordam materiais de embalagem e taxas de reciclagem. Relatórios anuais de empresas, apresentações a investidores e imprensa confiável foram usados para acompanhar adições de capacidade, redução de peso (lightweighting) e tendências de substituição, e um banco de dados por assinatura paga foi consultado para dados financeiros de empresas, monitoramento de patentes e sinais seletivos em nível de embarque quando os dados públicos não eram suficientemente detalhados. Esta lista é indicativa, e muitas outras fontes também foram usadas para coleta, validação e esclarecimento de dados durante a pesquisa.

Entrevistas Primárias e Pesquisas

Os insumos primários foram coletados por meio de entrevistas e pesquisas estruturadas com conversores de embalagens, fornecedores de materiais, proprietários de marcas e participantes do canal, para validar volumes, mudanças de mix e premissas realistas de utilização. Como este é um mercado global, cobrimos as perspectivas de demanda e oferta em APAC, EMEA e Américas, de modo que os padrões de consumo regionais, a exposição à exportação e as escolhas de materiais impulsionadas pela regulamentação pudessem ser verificados de forma consistente.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 26% | Executivos de nível C: 15% | APAC: 45% |

| Nível médio: 58% | Líderes funcionais/de unidade: 28% | EMEA: 33% |

| Participantes menores: 16% | Gerentes: 57% | Américas: 22% |

Dimensionamento de Mercado e Previsão

O dimensionamento foi construído usando uma abordagem top-down, na qual os indicadores de consumo de FMCG e a produção de produtos embalados foram usados para reconstruir o conjunto de demanda de embalagens endereçável, que foi então convertido em toneladas usando premissas de intensidade material e de mix de embalagens. Para manter os totais realistas, corroboramos o resultado com aproximações seletivas de baixo para cima (bottom-up), incluindo verificações amostrais de produção de conversores, faixas indicativas de utilização de capacidade e verificações cruzadas de ASP para volume, quando havia referências de receita disponíveis, ajustando quando as duas visões não coincidiam.

As principais entradas usadas no modelo incluíram tendências de produção de alimentos e bebidas embalados, crescimento da demanda por produtos de cuidados pessoais e domésticos, mudanças na participação entre flexível e rígido, tendências de substituição de materiais (papel, plásticos, metal, vidro e opções emergentes de base biológica), reduções médias de peso de embalagem devido ao lightweighting, e sinais regulatórios e de reciclagem que influenciam a escolha de materiais. As previsões foram desenvolvidas usando análise de cenários apoiada por expectativas variável por variável, coletadas a partir de discussões primárias, o que ajudou a estabelecer limites práticos para as mudanças de mix e o ritmo dos redesenhos impulsionados pela sustentabilidade. Quando faltavam pontos de dados diretos de volume para um uso final de nicho ou uma geografia menor, preenchemos as lacunas por meio de índices de intensidade proxy vinculados ao consumo e ao comércio, e então realizamos uma verificação de razoabilidade em relação à presença de conversores e às adições de capacidade reportadas.

Validação de Dados e Ciclo de Atualização

Os resultados foram validados por meio de múltiplas verificações, de modo que superestimações e subestimações óbvias fossem identificadas precocemente. Comparamos os resultados do modelo com sinais independentes, como a direção da produção de materiais, o movimento comercial e os padrões de produção do mercado final, e então investigamos quaisquer grandes variações antes da aprovação final.

Uma segunda rodada de revisão é realizada, na qual premissas, conversões de unidades e divisões de mix são reverificadas, e contatos de retorno são acionados caso alguma entrada-chave pareça inconsistente com o que os respondentes descreveram. Os relatórios são atualizados anualmente, com atualizações intermediárias realizadas quando ocorrem eventos materiais, como mudanças regulatórias importantes, choques de capacidade ou mudanças acentuadas nos mercados de resina ou papel. Antes da entrega, é realizada uma nova rodada de atualização para que os clientes recebam a visão consistente mais recente.

Comparação da Estimativa do Mercado de Embalagens de FMCG da Mordor Intelligence com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para embalagens de FMCG frequentemente não coincidem porque a unidade subjacente, o escopo e a lógica de conversão não são os mesmos, mesmo quando os títulos parecem semelhantes. As diferenças também aparecem quando uma estimativa mistura embalagens para usos não relacionados a FMCG na mesma categoria, ou quando premissas de preço e moeda são inseridas no modelo sem uma âncora de volume clara.

A principal diferença vem de totais baseados em receita que combinam inflação de preços e um escopo mais amplo de embalagens de consumo, enquanto a Mordor Intelligence mantém este mercado vinculado à demanda de embalagens expressa em toneladas e, em seguida, verifica a divisão por material e uso final por meio da validação de conversores e proprietários de marcas.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 440,71 milhões de dólares americanos (2026) | |

| Publicador do Setor A | 827,10 bilhões de dólares americanos (2025) | Usa uma perspectiva de receita em dólares americanos e pode incluir definições mais amplas de embalagens de consumo, de modo que mudanças de preço, o momento da conversão de moeda e a sobreposição de escopo podem elevar o total reportado em comparação com uma visão ancorada em volume. |

| Publicador do Setor B | 495,90 bilhões de dólares americanos (2025) | Dimensionamento por receita com um ano-base e janela de previsão diferentes, o que pode alterar os totais quando a progressão do ASP, o tratamento da inflação e as premissas de mix de materiais não são reconciliados com as toneladas. |

A dispersão na tabela é explicada principalmente pela escolha da unidade e pela proximidade com que o escopo é mantido restrito apenas ao FMCG, razão pela qual os valores baseados em receita podem parecer muito maiores. Ao manter as etapas rastreáveis a sinais de consumo, mix de embalagens e verificações de validação práticas, a abordagem permanece repetível e mais fácil de auditar quando as premissas precisam ser atualizadas.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de embalagens para FMCG?

O mercado de embalagens para FMCG atingiu 440,71 milhões de toneladas em 2026 e deve chegar a 515,38 milhões de toneladas até 2031.

Qual região lidera o mercado de embalagens para FMCG?

A Ásia-Pacífico lidera com 45,21% de participação em 2025 devido à sua grande base de consumidores e escala de manufatura.

Qual material domina a demanda global de embalagens para FMCG?

Os plásticos representam 61,98% do volume de 2025, embora as alternativas de base biológica apresentem o crescimento mais rápido.

Qual formato de embalagem está crescendo mais rapidamente?

A embalagem flexível está se expandindo a um CAGR de 6,22%, impulsionada pela eficiência de materiais e adequação ao comércio eletrônico.

Por que o setor farmacêutico é importante para o crescimento futuro?

A expansão da cadeia de frio e as necessidades regulatórias mais rigorosas impulsionam a demanda farmacêutica e de saúde a um CAGR de 5,43% até 2031.

Página atualizada pela última vez em: