Tamanho e Participação do Mercado de Embalagens Reutilizáveis para Serviços de Alimentação

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 46.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 61.37 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.85% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Reutilizáveis para Serviços de Alimentação por Mordor Intelligence

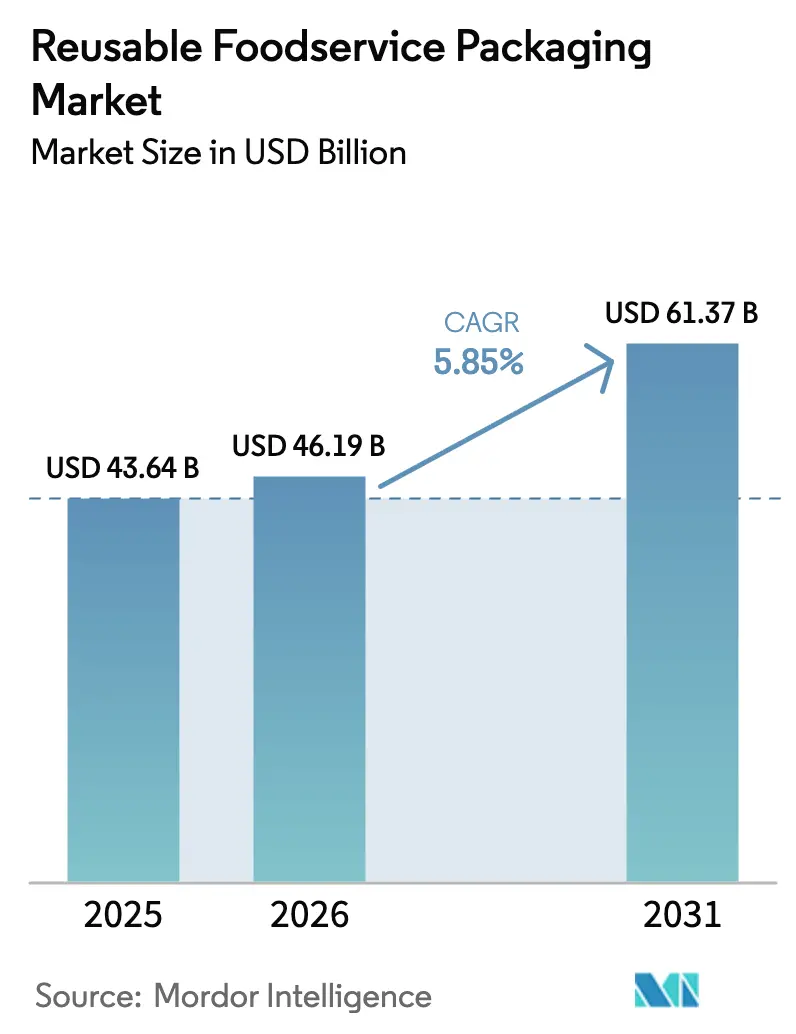

O tamanho do mercado de embalagens reutilizáveis para serviços de alimentação foi avaliado em USD 43,64 bilhões em 2025 e estima-se que cresça de USD 46,19 bilhões em 2026 para atingir USD 61,37 bilhões até 2031, a um CAGR de 5,85% durante o período de previsão (2026-2031). A pressão regulatória contínua, especialmente as regras de Responsabilidade Estendida do Produtor, está direcionando as marcas para sistemas circulares. As metas corporativas de sustentabilidade acrescentam impulso e estimulam parcerias que padronizam formatos de recipientes e métodos de rastreamento digital. Testes rápidos por plataformas de entrega de alimentos, novos lançamentos de materiais que reduzem insumos fósseis e a implantação de RFID em estabelecimentos de serviço rápido estão fortalecendo ainda mais a proposta de valor. Ao mesmo tempo, os obstáculos de custo associados à logística reversa e a capacidade limitada de lavagem de louças em áreas urbanas densas continuam a restringir a adoção.

Principais Conclusões do Relatório

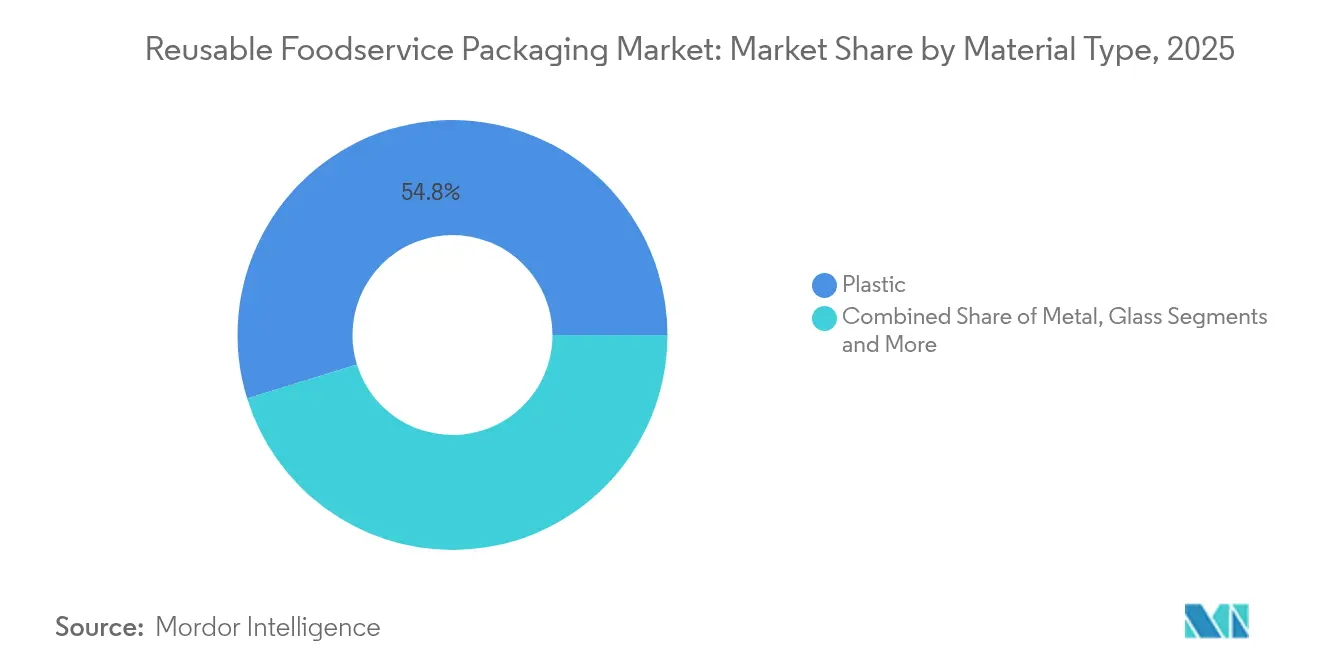

- Por material, o plástico detinha 54,78% da participação do mercado de embalagens reutilizáveis para serviços de alimentação em 2025, enquanto as opções à base de silicone e fibra têm previsão de crescer a um CAGR de 7,55% até 2031.

- Por tipo de produto, copos e tampas lideraram com 42,95% de participação na receita em 2025; garrafas e copos têm projeção de expansão a um CAGR de 6,54% até 2031.

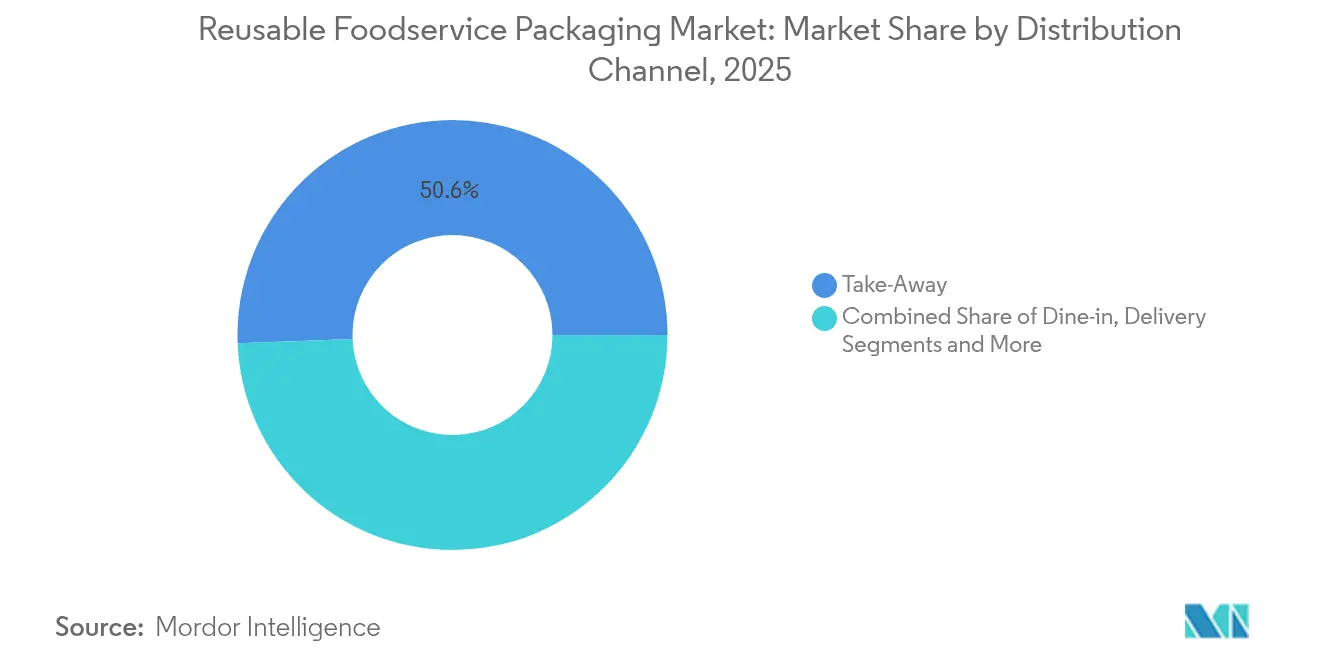

- Por canal de distribuição, as operações de retirada para viagem responderam por 50,62% do tamanho do mercado de embalagens reutilizáveis para serviços de alimentação em 2025, enquanto os serviços de entrega apresentam o maior CAGR projetado de 7,29% entre 2026 e 2031.

- Por usuário final, os restaurantes de serviço rápido controlavam 40,15% da receita de 2025, mas o serviço de catering em transportes avança a um CAGR de 6,02% até 2031.

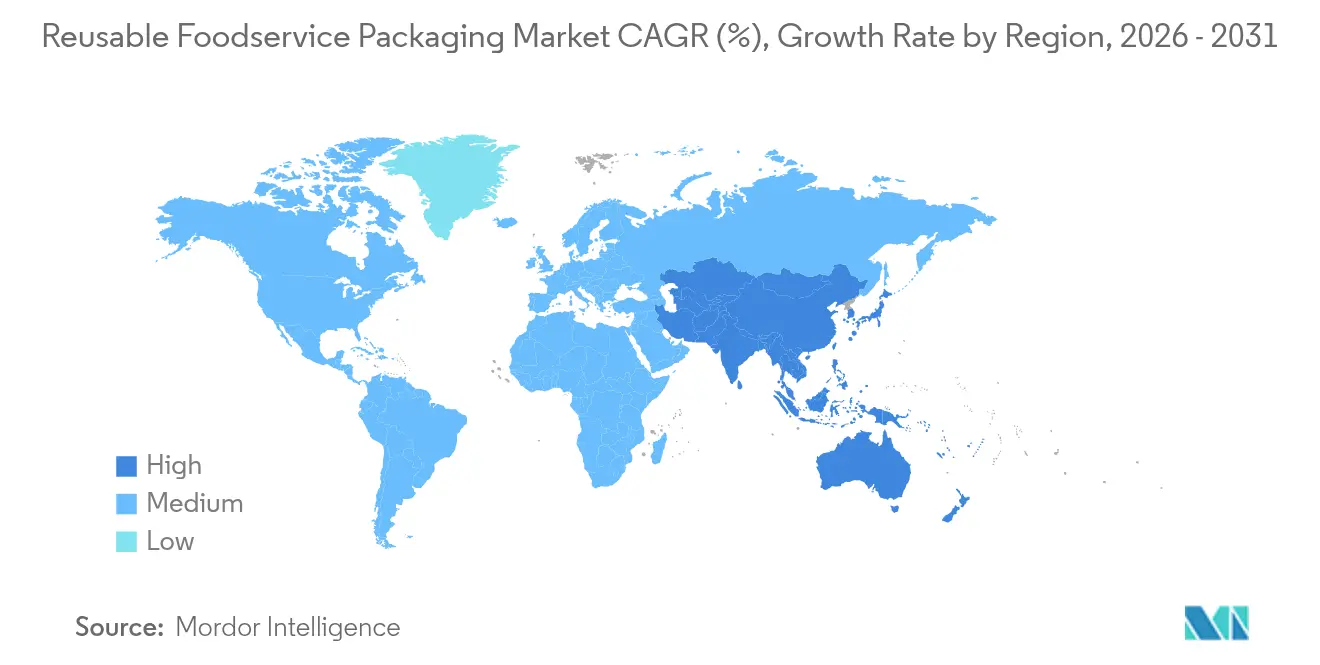

- Por geografia, a América do Norte dominou com 36,55% de participação em 2025; a Ásia-Pacífico cresce mais rapidamente a um CAGR de 7,02% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Embalagens Reutilizáveis para Serviços de Alimentação

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento dos agregadores de entrega de alimentos online | +1.2% | Global, com concentração em mercados urbanos | Médio prazo (2-4 anos) |

| Proibições de plásticos de uso único nos países da OCDE e do BRICS | +1.8% | Países da OCDE, expandindo-se para as nações do BRICS | Curto prazo (≤ 2 anos) |

| Compromissos ESG das marcas e pressão por relatórios | +0.9% | Global, liderado pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Projetos-piloto de circuito fechado em campi comprovando retorno sobre o investimento | +0.6% | Centros educacionais da América do Norte e da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Ascensão de plataformas de rastreamento de embalagens reutilizáveis como serviço | +0.8% | Mercados desenvolvidos com infraestrutura digital | Médio prazo (2-4 anos) |

| Formatos de distribuição a granel em corredores de drive-thru de QSR | +0.4% | Redes de QSR da América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento dos Agregadores de Entrega de Alimentos Online

Os gigantes da entrega de alimentos agora conduzem projetos-piloto em escala urbana que unificam tipos de recipientes, absorvem custos de recuperação e fornecem aos restaurantes avisos de devolução via aplicativo. O Uber Eats expandiu programas do Canadá para várias metrópoles dos Estados Unidos em 2024, em parceria com a Suppli e a Reusables.com para compartilhar tarefas de lavagem e redistribuição. O DoorDash lançou iniciativas semelhantes em Los Angeles, aproveitando a densidade de rotas para manter baixas as emissões de transporte e os recipientes em rotação rápida. Os aplicativos móveis dos agregadores notificam os clientes sobre os pontos de devolução e tornam os depósitos reembolsáveis, o que eleva as taxas de devolução e reduz as perdas por vazamento.

Proibições de Plásticos de Uso Único nos Países da OCDE e do BRICS

As metas obrigatórias se tornam mais rigorosas a cada ano. A França exige 10% de reutilização até 2027 e a regra alemã de 2023 obriga os estabelecimentos de alimentação a oferecer uma opção reutilizável, embora a adesão no primeiro ano tenha atingido apenas 1,6%. A lei vietnamita de janeiro de 2024 estabeleceu 22% de reciclagem para PET rígido mais 40% de recuperação de material, levando os fornecedores a preferir embalagens que possam circular muitas vezes. Nos Estados Unidos, a lei de Minnesota de 2025 obriga todas as embalagens cobertas a serem reutilizáveis, recarregáveis, recicláveis ou compostáveis até 2032. Os pioneiros que constroem redes de reutilização antes dos prazos de aplicação ganham resiliência na cadeia de suprimentos e boa vontade dos reguladores.

Compromissos ESG das Marcas e Pressão por Relatórios

As empresas devem publicar metas mensuráveis de embalagem sob as normas evolutivas de divulgação ESG. A Huhtamaki Oyj compromete-se com 100% de itens recicláveis, compostáveis ou reutilizáveis até 2030. A Nestlé e a Unilever testam estações de recarga e embalagens duráveis que capturam dados primários sobre redução de resíduos, satisfazendo assim os critérios dos investidores para desempenho climático. O Pacto Canadense de Plásticos relatou que metade das embalagens dos membros já atende aos critérios de design para reciclagem ou reutilização em sua atualização de 2024.

Projetos-Piloto de Circuito Fechado em Campi Comprovando Retorno sobre o Investimento

As universidades oferecem ambientes fechados ideais para experimentação. Campi chineses demonstraram retorno positivo sobre o investimento quando os recipientes completaram pelo menos 20 ciclos, de acordo com estudos revisados por pares. O programa de arena da Universidade Estadual do Arizona com a Bold Reuse e a Swire Coca-Cola demonstrou lavagem tranquila no local e sistemas automatizados de registro. Os dados de tais testes informam licitações municipais e implementações no setor privado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com segurança alimentar e contaminação cruzada | -0.8% | Global, particularmente em mercados regulamentados | Curto prazo (≤ 2 anos) |

| Alto custo de logística reversa para programas de ampla área | -1.4% | Mercados suburbanos e rurais globalmente | Longo prazo (≥ 4 anos) |

| Gargalos de capacidade de lavagem de louças municipais | -0.6% | Centros urbanos com infraestrutura limitada | Médio prazo (2-4 anos) |

| Estrutura de taxas de Responsabilidade Estendida do Produtor favorecendo recicláveis em detrimento de reutilizáveis | -0.5% | Regiões com estruturas estabelecidas de Responsabilidade Estendida do Produtor | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Segurança Alimentar e Contaminação Cruzada

Os reguladores exigem protocolos de saneamento validados. A Agência de Alimentos e Medicamentos dos Estados Unidos exige que qualquer superfície reutilizável em contato com alimentos esteja em conformidade com o 21 CFR 174, o que acrescenta despesas de teste para marcas menores[1]Agência de Alimentos e Medicamentos, "21 CFR 174 Substâncias em Contato com Alimentos," fda.gov. As diretrizes do setor da Associação de Embalagens Reutilizáveis delineiam temperaturas de lavagem rigorosas e especificações de detergente. Pesquisas na Alemanha identificaram o medo de higiene como a principal barreira à adoção pelo consumidor, estimulando pesquisa e desenvolvimento em revestimentos antimicrobianos e filmes de base biológica.

Alto Custo de Logística Reversa para Programas de Ampla Área

Quando a densidade de coleta é baixa, o transporte supera o valor do recipiente. Um modelo da McKinsey para refeições para viagem mostrou que os custos poderiam dobrar e as emissões aumentar 150% em taxas de rotação baixas. A pesquisa destaca o rastreamento, a estrutura de propriedade e os incentivos ao consumidor como as alavancas que determinam a viabilidade financeira. A CEVA Logistics realiza projetos-piloto com caixas de transporte habilitadas para IoT, registrando 60% de economia de CO₂, mas admite que as rotas suburbanas ainda desafiam a rentabilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: A Dominância do Plástico Impulsiona a Inovação

O plástico capturou 54,78% da receita de 2025 e ancora o mercado de embalagens reutilizáveis para serviços de alimentação. Os operadores preferem recipientes de polipropileno e polietileno que suportam centenas de ciclos de lavagem comercial sem deformar. O tamanho do mercado de embalagens reutilizáveis para serviços de alimentação atribuído ao plástico está programado para avançar em linha com o CAGR geral de 5,85%, embora sua participação diminua gradualmente à medida que os produtos de silicone e fibra moldada ganham escala. Os proprietários de marcas respondem lançando resinas bio-circulares, como o polipropileno WENEW da Braskem derivado de óleo de cozinha usado, que mantém as propriedades mecânicas enquanto reduz a dependência de matéria-prima virgem.

As linhas de silicone e à base de fibra crescem a um CAGR de 7,55%, impulsionadas pela tecnologia de barreira livre de PFAS. A fibra seca moldada da Dart Container, os pratos sem PFAS da Genpak e o Pulp Ultra de alta temperatura da Sabert ilustram como os fornecedores fecham a lacuna de desempenho com os plásticos tradicionais. O metal permanece entrincheirado em cozinhas institucionais, enquanto o vidro fica para trás devido ao risco de quebra e ao peso de envio.

A paridade de custos ainda é difícil de alcançar para substratos alternativos, mas as proibições regionais de certos aditivos plásticos aceleram a adoção. As atualizações de lavagem de louças municipais acomodam cada vez mais fluxos de materiais mistos, apoiando a flexibilidade operacional. À medida que os polímeros bio-circulares atingem volumes de produção mais elevados, prevê-se que a participação do mercado de embalagens reutilizáveis para serviços de alimentação detida pelos plásticos caia abaixo de 50% após 2031, abrindo espaço para fibras compostáveis e silicones avançados que combinam resistência ao calor com perfis leves.

Por Tipo de Produto: Os Recipientes para Bebidas Lideram a Evolução do Mercado

Copos e tampas representaram 42,95% das vendas de 2025, refletindo a mudança antecipada das redes de café para programas de depósito e devolução. O tamanho do mercado de embalagens reutilizáveis para serviços de alimentação para garrafas e copos está se expandindo mais rapidamente a um CAGR de 6,54% porque a hidratação pessoal se alinha com as iniciativas de bem-estar no local de trabalho. As garrafas habilitadas com microchip agora transmitem contagens de preenchimento para aplicativos móveis, recompensando os usuários com pontos de fidelidade e reduzindo as taxas de perda. O programa de recarga na loja da Starbucks de fevereiro de 2025 demonstrou como os aspectos experienciais, incluindo nomes escritos à mão, podem aumentar a satisfação do cliente enquanto eliminam os copos de uso único. As bandejas e os sistemas de tigelas aninhadas têm como alvo o refeitório universitário, onde as pegadas padronizadas maximizam a densidade de prateleiras e o rendimento de lavagem. A adoção de embalagens clamshell é mais lenta devido aos desafios de saneamento das dobradiças, mas ajustes de design como dobradiças de encaixe e raios mais amplos melhoram a limpabilidade. As caixas corrugadas reutilizáveis atendem a empresas de catering e kits de refeições que precisam de resistência ao empilhamento mais resistência à umidade. A evolução do produto centra-se na redução de peso, na otimização do empilhamento e em IDs incorporados para se adequar às linhas de classificação automatizadas.

Por Canal de Distribuição: Os Serviços de Entrega Impulsionam a Integração Digital

As janelas tradicionais de retirada para viagem ainda comandavam 50,62% do mercado de embalagens reutilizáveis para serviços de alimentação em 2025. Os serviços de entrega, no entanto, registram o maior CAGR de 7,29% porque os aplicativos de plataforma simplificam o check-out, o pagamento e o agendamento de devolução de recipientes. Os projetos-piloto do Uber Eats fornecem aos clientes pontos de entrega baseados em mapa, reduzindo o abandono e apoiando giros de ativos de mais de 30 ciclos por ano. Os cenários de consumo no local mantêm participação estável porque as devoluções imediatas eliminam variáveis logísticas, mas o crescimento é limitado pelo fluxo de clientes mais lento. Os segmentos de eventos e catering se beneficiam da emissão em massa, que reduz o tempo de manuseio por unidade. A espinha dorsal digital dos canais de entrega sustenta estruturas de taxas dinâmicas que descontam pedidos quando os clientes devolvem os recipientes rapidamente, fomentando um ciclo virtuoso de maiores taxas de reutilização e economia mais sólida.

Por Setor de Usuário Final: O Catering em Transportes Emerge como Líder de Crescimento

Os restaurantes de serviço rápido detinham 40,15% dos gastos de 2025 graças a itens de menu uniformes e cadeias de suprimentos centralizadas. O catering em transportes, liderado pelas companhias aéreas, cresce 6,02% ao ano à medida que as transportadoras integram utensílios de mesa duráveis nos planos de descarbonização da cabine. A Etihad e a deSter Corporation ganharam um Prêmio Red Dot 2025 por bandejas de polipropileno leves que suportam ciclos repetidos de autoclave enquanto se encaixam nos equipamentos de galeria existentes. Os fornecedores institucionais, como campi corporativos e hospitais, avançam de forma constante porque a lavagem centralizada suporta altos giros de recipientes. Os restaurantes de serviço completo ficam para trás devido à diversidade do menu e às restrições de espaço para lavagem de louças no local. Os locais esportivos testam esquemas de circuito fechado de copos de cerveja usando chips RFID para devolver depósitos nas catracas de saída, criando conjuntos de dados que apoiam o abastecimento refinado para jogos futuros.

Análise Geográfica

A América do Norte detinha uma participação de receita de 36,55% em 2025, sustentada por estatutos de Responsabilidade Estendida do Produtor em nível estadual no Oregon, na Califórnia e no Colorado. Os operadores dos Estados Unidos se beneficiam de fornecedores maduros de gestão de resíduos que podem escalar rapidamente os centros de lavagem. O tamanho do mercado de embalagens reutilizáveis para serviços de alimentação na região está projetado para aumentar de forma constante, embora o crescimento seja mais incremental em comparação com as regiões emergentes.

A Ásia-Pacífico registra a expansão mais rápida a um CAGR de 7,02%. Os densos centros urbanos encurtam as rotas de devolução, enquanto os amplos mandatos de Responsabilidade Estendida do Produtor no Vietnã, na China e no Japão obrigam as empresas a adotar recipientes de uso múltiplo. A reforma regulatória australiana de 2024 propõe conteúdo reciclado obrigatório, levando as redes a se protegerem com programas reutilizáveis que contornam as cotas de material.

A Europa mantém uma liderança política robusta por meio do Regulamento de Embalagens e Resíduos de Embalagens, que visa 100% de embalagens recicláveis e 10% de reutilização de bebidas até 2030. A modesta adesão de 1,6% da Alemanha no primeiro ano destaca lacunas de aplicação, mas a regra estimula investimentos em depósitos de lavagem e bibliotecas de copos padronizados. A América do Sul e o Oriente Médio/África ficam atrás em volume, mas os mandatos de marcas globais levam projetos-piloto de reutilização para grandes cidades como São Paulo e Dubai, preparando esses mercados para um crescimento acelerado quando as regulamentações locais convergirem.

Cenário Competitivo

O setor permanece moderadamente fragmentado, mas está entrando em uma fase de consolidação. A aquisição de USD 6,7 bilhões da Pactiv Evergreen pela Novolex em abril de 2025 criou um fornecedor de primeira linha com 250 marcas e 39.000 SKUs dedicados a formatos sustentáveis. A aquisição de USD 3,9 bilhões da Eviosys pela Sonoco em junho de 2024 aprofundou seu alcance em embalagens metálicas na Europa, no Oriente Médio e na África.

As parcerias tecnológicas são críticas. O McDonald's França trabalha com a Checkpoint Systems para implantação de RFID em larga escala, destacando como os líderes de fast-food combinam hardware com análise de dados. Startups como DeliverZero e Muuse se especializam em embalagens de entrega reutilizáveis, frequentemente licenciando seu software para redes de restaurantes. As empresas de logística testam contêineres IoT e registros em blockchain para verificar ciclos de lavagem e transferências de custódia.

As barreiras à entrada aumentam à medida que os modelos integrados que cobrem ciência de materiais, moldagem, logística reversa e software como serviço ganham preferência entre as multinacionais que buscam soluções completas. No entanto, fornecedores de nicho podem prosperar concentrando-se em rotas suburbanas ou segmentos de locais de eventos onde os grandes incumbentes têm alcance limitado. Os portfólios de propriedade intelectual em torno de superfícies antimicrobianas e algoritmos de rastreamento diferenciam ainda mais os fornecedores.

Líderes do Setor de Embalagens Reutilizáveis para Serviços de Alimentação

Berry Global Inc.

Ecolab services

deSter Corporation

Pactiv Evergreen Inc.

Genpak LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Sojo Industries captou USD 40 milhões em uma Série B para escalar suas linhas de embalagem modulares e plataforma de logística em blockchain.

- Maio de 2025: A Novolex e a Pactiv Evergreen finalizaram uma fusão de USD 6,7 bilhões para ampliar as ofertas recicláveis, compostáveis e reutilizáveis.

- Abril de 2025: A Mother Parkers Tea & Coffee introduziu o canister de papelão Boardio com a Graphic Packaging, reduzindo o uso de plástico em 50% e obtendo a certificação How2Recycle.

- Janeiro de 2025: Minnesota promulgou a Lei de Redução de Resíduos e Custos de Embalagens, exigindo embalagens reutilizáveis, recarregáveis, recicláveis ou compostáveis até 2032.

Escopo do Relatório Global do Mercado de Embalagens Reutilizáveis para Serviços de Alimentação

As embalagens reutilizáveis denotam recipientes e materiais de embalagem elaborados para múltiplos usos. Essa abordagem não apenas reduz os resíduos, mas também oferece uma economia circular. Tais soluções, conhecidas por sua durabilidade e eficiência, apresentam um substituto ecológico e sustentável para as embalagens convencionais de uso único. Com base nas tendências atuais e na dinâmica do mercado, o estudo rastreia e analisa a demanda por embalagens reutilizáveis no setor de serviços de alimentação. Os números do mercado são derivados pelo rastreamento da receita gerada pelos players que fornecem produtos de embalagens reutilizáveis nos setores de usuário final. O estudo fornece uma análise detalhada dos vários tipos de material em diferentes geografias.

O mercado de serviços de alimentação reutilizáveis é segmentado por tipo de material (metal, plástico, vidro e outros tipos de material), tipo de produto (caixas e cartões corrugados, garrafas e copos, bandejas, pratos, recipientes de alimentos e tigelas, copos e tampas, embalagens clamshell e outros tipos de produto), setor de usuário final (restaurantes de serviço rápido {QSR}, restaurantes de serviço completo {FSR}, institucional, hospitalidade e outros setores de usuário final), geografia (América do Norte {Estados Unidos, Canadá}, Europa {Reino Unido, Alemanha, França, Itália, Espanha e Restante da Europa}, Ásia-Pacífico {China, Índia, Japão, Austrália e Nova Zelândia e Restante da Ásia-Pacífico}, América Latina {Brasil, México, Argentina e Restante da América Latina}, Oriente Médio e África {Emirados Árabes Unidos, Arábia Saudita, África do Sul e Restante do Oriente Médio e África}). O relatório oferece tamanhos de mercado e previsões em valor (USD) para todos os segmentos acima.

| Metal |

| Plástico |

| Vidro |

| Silicone e À Base de Fibra |

| Caixas e Cartões Corrugados |

| Garrafas e Copos |

| Bandejas, Pratos, Recipientes e Tigelas |

| Copos e Tampas |

| Embalagens Clamshell |

| Consumo no Local |

| Para Viagem |

| Entrega |

| Catering e Eventos |

| Restaurantes de Serviço Rápido (QSR) |

| Restaurantes de Serviço Completo (FSR) |

| Catering Institucional |

| Hospitalidade e Lazer |

| Catering em Transportes |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Material | Metal | ||

| Plástico | |||

| Vidro | |||

| Silicone e À Base de Fibra | |||

| Por Tipo de Produto | Caixas e Cartões Corrugados | ||

| Garrafas e Copos | |||

| Bandejas, Pratos, Recipientes e Tigelas | |||

| Copos e Tampas | |||

| Embalagens Clamshell | |||

| Por Canal de Distribuição | Consumo no Local | ||

| Para Viagem | |||

| Entrega | |||

| Catering e Eventos | |||

| Por Setor de Usuário Final | Restaurantes de Serviço Rápido (QSR) | ||

| Restaurantes de Serviço Completo (FSR) | |||

| Catering Institucional | |||

| Hospitalidade e Lazer | |||

| Catering em Transportes | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de embalagens reutilizáveis para serviços de alimentação em 2026?

Está em USD 46,19 bilhões e tem previsão de atingir USD 61,37 bilhões até 2031 a um CAGR de 5,85%.

Qual material lidera o mercado de embalagens reutilizáveis para serviços de alimentação?

O plástico detém 54,78% de participação devido às vantagens de durabilidade e custo, embora o silicone e a fibra cresçam mais rapidamente a um CAGR de 7,55%.

Qual é a velocidade de crescimento do canal de entrega para embalagens reutilizáveis para serviços de alimentação?

Os serviços de entrega apresentam o maior crescimento a um CAGR de 7,29%, pois os aplicativos dos agregadores gerenciam as devoluções e o rastreamento de recipientes.

Qual região cresce mais rapidamente?

A Ásia-Pacífico avança a um CAGR de 7,02%, impulsionada por regras rigorosas de Responsabilidade Estendida do Produtor e alta densidade urbana que reduz os custos de logística de devolução.

Por que as companhias aéreas são importantes para o setor de embalagens reutilizáveis para serviços de alimentação?

O catering em transportes registra um CAGR de 6,02% porque os ambientes controlados da cabine permitem altos giros de recipientes, e as companhias aéreas usam a reutilização para cumprir as metas de carbono.

Quais são as principais barreiras para a escala?

A conformidade com a segurança alimentar e as despesas de logística reversa permanecem os principais desafios, especialmente em áreas de serviço de baixa densidade onde os custos de coleta superam os benefícios.

Página atualizada pela última vez em: