Tamanho e Participação do Mercado de Paletes de Madeira

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

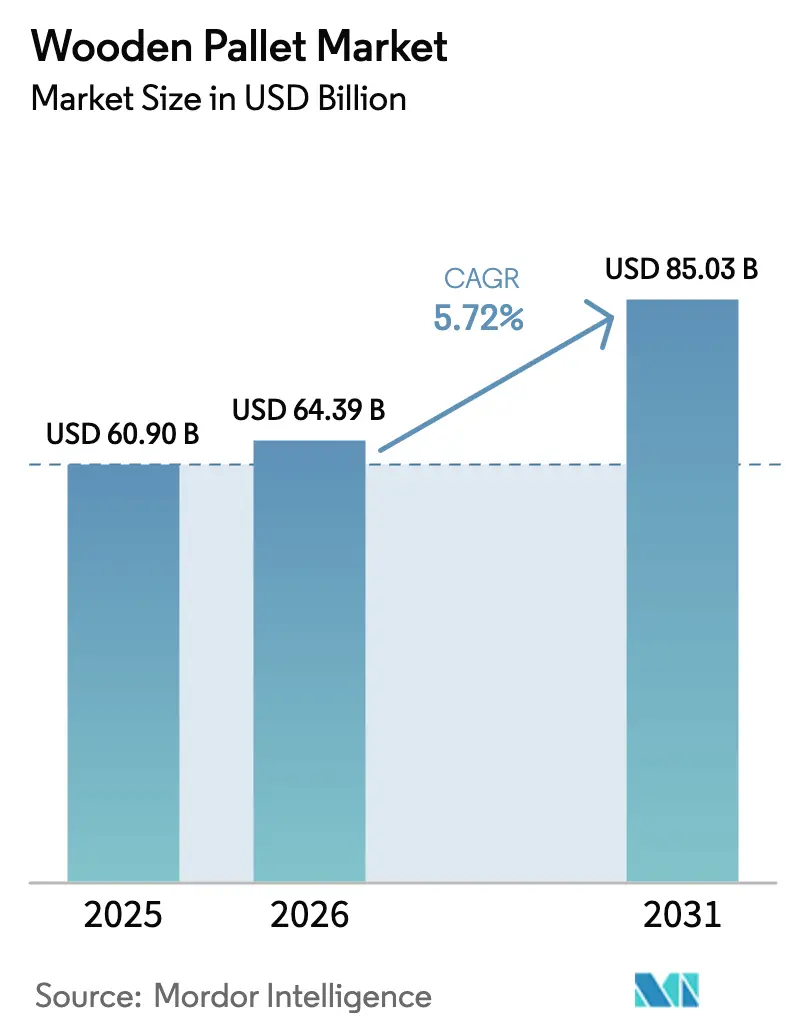

| Tamanho do Mercado (2026) | 64.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 85.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.72% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Paletes de Madeira por Mordor Intelligence

O tamanho do mercado de paletes de madeira deve crescer de USD 60,9 bilhões em 2025 para USD 64,39 bilhões em 2026 e está previsto para atingir USD 85,03 bilhões até 2031, a um CAGR de 5,72% no período 2026-2031. Essa trajetória reflete a demanda constante dos corredores de comércio global, o reforço da fiscalização fitossanitária e o aprofundamento da automação nos centros logísticos. A madeira macia ainda sustenta o volume, mas as alternativas de madeira reciclada e engenheirada ganham participação à medida que os mandatos de economia circular se intensificam. A capacidade de tratamento térmico ISPM-15 permanece um pilar fundamental da indústria, especialmente para remessas transfronteiriças de alimentos, enquanto o e-commerce em expansão na Ásia-Pacífico impulsiona designs mais leves que reduzem os custos da última milha. Simultaneamente, o escrutínio da Lei Lacey na América do Norte recompensa cadeias de suprimento de madeira totalmente documentadas, estimulando a integração vertical e investimentos em rastreabilidade digital. Paletes de bloco prontos para automação atraem preços premium em armazéns de grande altura, e os ecossistemas de pooling proliferam nas zonas de livre comércio, comprimindo os custos de propriedade para fabricantes e varejistas.

Principais Conclusões do Relatório

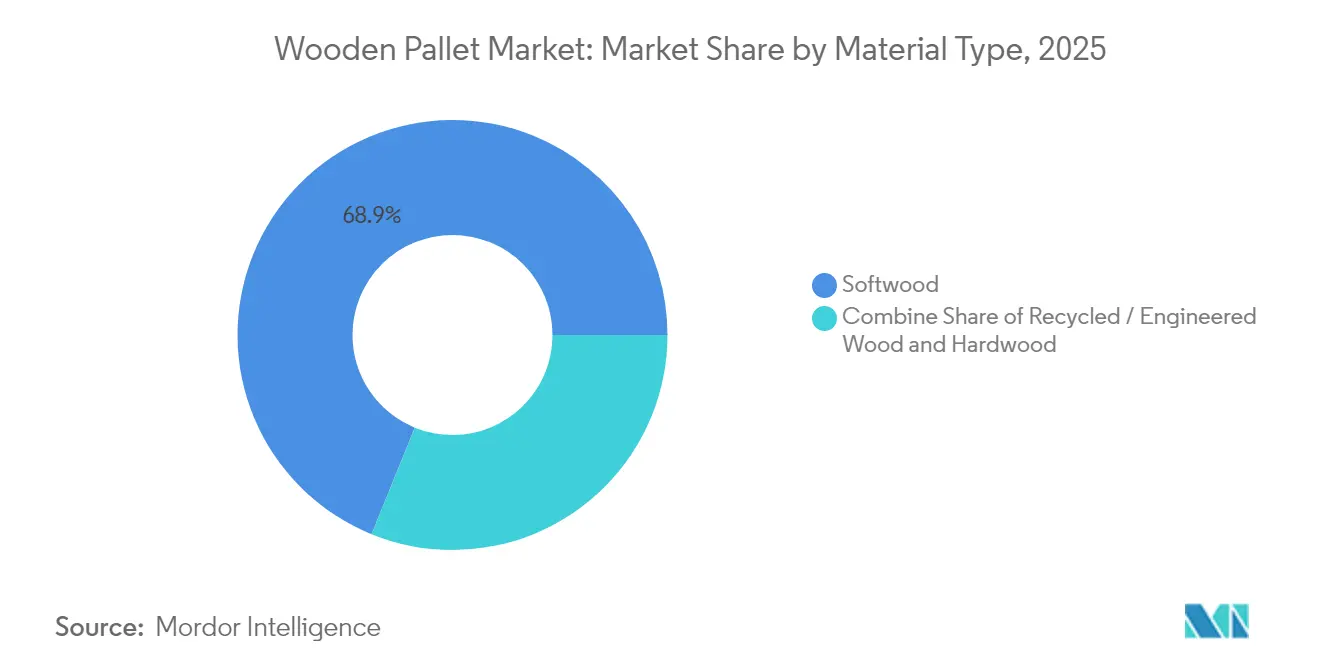

- Por tipo de material, a madeira macia liderou com 68,85% da participação do mercado de paletes de madeira em 2025, enquanto a madeira reciclada e engenheirada deve expandir a um CAGR de 7,19% até 2031.

- Por tratamento, o tratamento térmico capturou 52,05% da participação do tamanho do mercado de paletes de madeira em 2025 e avança a um CAGR de 7,48% até 2031.

- Por tipo de produto, os paletes de longarina mantiveram 53,92% da participação do tamanho do mercado de paletes de madeira em 2025; os paletes de bloco estão previstos para crescer a um CAGR de 6,74% até 2031.

- Por indústria do usuário final, alimentos e bebidas detiveram 33,10% da participação do tamanho do mercado de paletes de madeira em 2025, enquanto farmacêuticos e saúde deve crescer a um CAGR de 8,01% até 2031.

- Por geografia, a Ásia-Pacífico dominou com uma participação de receita de 41,20% em 2025, enquanto a região do Oriente Médio e África deve registrar o CAGR mais rápido de 7,22% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Paletes de Madeira

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Necessidade impulsionada pelo e-commerce de embalagens de última milha com custo otimizado na Ásia | +1.2% | Núcleo da Ásia-Pacífico, com expansão para a América do Norte | Médio prazo (2–4 anos) |

| Aumento nas exportações intercontinentais de frutas cítricas e carnes exigindo paletes em conformidade com o ISPM-15 | +0.8% | Global, concentrado nos principais centros exportadores | Longo prazo (≥ 4 anos) |

| Endurecimento da fiscalização da Lei Lacey EUA-Canadá favorecendo soluções à base de madeira certificada | +0.6% | América do Norte, impacto indireto sobre fornecedores globais | Médio prazo (2–4 anos) |

| Mudança dos varejistas para paletes específicos por SKU "adequados ao propósito" nas redes de supermercados da UE | +0.4% | Europa, expandindo para mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Demanda por entrada em quatro vias pronta para automação em armazéns de grande altura (Países Nórdicos, DACH) | +0.3% | Regiões Nórdicas e DACH, expandindo para mercados automatizados | Médio prazo (2–4 anos) |

| Crescimento dos ecossistemas de pooling de paletes nas zonas de livre comércio do CCG | +0.2% | Oriente Médio, potencial expansão para a África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Necessidade impulsionada pelo e-commerce de embalagens de última milha com custo otimizado na Ásia

A participação de 41,64% da Ásia-Pacífico no mercado de paletes de madeira ressalta como o e-commerce regional altera as especificações dos paletes. A densidade de entregas urbanas leva os varejistas a preferir paletes mais leves, porém duráveis, que possam circular rapidamente por centros de triagem automatizados e depósitos de varejo compactos. Os fluxos simultâneos de encomendas transfronteiriças exigem conformidade universal com o ISPM-15, de modo que os fabricantes experimentam madeira engenheirada que reduz o peso sem comprometer as classificações de carga. Essa mudança se alinha com os modelos de atendimento omnicanal, nos quais o mesmo palete deve tolerar o manuseio robótico em mega-hubs e o descarregamento manual em lojas de bairro. Como resultado, designs híbridos de longarina-bloco ganham tração, reduzindo os materiais em até 12% enquanto mantêm a funcionalidade de entrada em quatro vias.

Aumento nas exportações intercontinentais de frutas cítricas e carnes exigindo paletes em conformidade com o ISPM-15

Os órgãos fiscalizadores fitossanitários creditam ao ISPM-15 a redução de 36–52% nas infestações de brocas em portos. [1]Robert A. Haack, "Eficácia do ISPM 15 na Redução das Taxas de Infestação por Brocas da Madeira," PLoS ONE, journals.plos.org Os exportadores de perecíveis aceitam custos mais elevados de tratamento de paletes para evitar a rejeição de remessas, impulsionando o mercado de paletes de madeira em direção a uma maior capacidade certificada. Os fornecedores de tratamento térmico capazes de registrar a temperatura em tempo real conquistam contratos plurianuais de agroexportadores no Brasil, na África do Sul e na Espanha. As barreiras de conformidade também induzem serrarias menores a adotar modelos cooperativos que compartilham fornos e taxas de auditoria, diluindo os custos fixos. Com acordos comerciais bilaterais incorporando capítulos fitossanitários, os paletes tratados termicamente permanecem o padrão para os fluxos intercontinentais de produtos agrícolas bem além de 2030.

Endurecimento da fiscalização da Lei Lacey EUA-Canadá favorecendo soluções à base de madeira certificada

Processos judiciais recentes totalizando USD 42 milhões destacam o impacto financeiro das declarações falsas de madeira. [2]Associação Nacional de Paletes e Contêineres de Madeira, "Requisitos de Declaração da Lei Lacey para Embalagens de Madeira," palletcentral.com Para mitigar o risco, as multinacionais mapeiam as cadeias de suprimento até o nível do talhão florestal, integrando etiquetas RFID que cruzam referências com certificados de cadeia de custódia quando os paletes saem das serrarias. Os déficits de oferta causados pelos incêndios florestais no Canadá reduziram a produção regional de madeira macia em 25% desde 2020, levando os compradores a se voltarem para o Sudeste dos EUA, onde os requisitos de documentação da Lei Lacey permanecem rigorosos. Essas duas forças impulsionam o mercado de paletes de madeira em direção a modelos de abastecimento integrado, incentivando fusões entre serrarias e fabricantes de paletes.

Mudança dos varejistas para paletes específicos por SKU "adequados ao propósito" nas redes de supermercados da UE

Os supermercados europeus agora ditam dimensões de paletes personalizadas que se adequam a despaletizadores automatizados e caixas prontas para prateleira. A especificação de nove blocos e entrada em quatro vias da Ocado ilustra a tendência. Os fabricantes capazes de realizar trocas rápidas de ferramental garantem contratos premium, enquanto as frotas de pooling padronizadas têm dificuldade em justificar retornos de ativos não uniformes. O resultado é um mercado de paletes de madeira em camadas, onde os SKUs de alta rotatividade circulam em paletes personalizados e os produtos de baixa rotatividade continuam em designs clássicos Euro ou de longarina.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada da volatilidade dos preços da madeira após as temporadas de incêndios florestais de 2023 no Canadá | -1.1% | América do Norte, impactos na cadeia de suprimento global | Curto prazo (≤ 2 anos) |

| Crescente resistência regulatória aos produtos químicos de fumigação na UE e na Oceania | -0.4% | Europa e Oceania | Médio prazo (2–4 anos) |

| Proliferação de paletes plásticos reutilizáveis na cadeia de frio farmacêutica nos Países Nórdicos | -0.3% | Países Nórdicos | Longo prazo (≥ 4 anos) |

| Disponibilidade limitada de capacidade de fornos de tratamento térmico na África Subsaariana | -0.2% | África Subsaariana | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada da volatilidade dos preços da madeira após as temporadas de incêndios florestais de 2023 no Canadá

A temporada de incêndios de 2023 liberou 2,2 bilhões de toneladas de carbono e destruiu vastas áreas de Abeto-Pinheiro-Abeto-Balsâmico, elevando os preços para USD 550 por mil pés de tábua em março de 2025. Serrarias menores sem proteção por contratos futuros têm dificuldade em cotar preços estáveis de paletes, levando alguns compradores a migrar para o Pinheiro Amarelo do Sul. A densidade variável, no entanto, complica as tolerâncias de design dos paletes, empurrando os clientes mais exigentes em termos de qualidade para fornecedores integrados maiores, capazes de certificar o desempenho apesar da substituição da matéria-prima.

Crescente resistência regulatória aos produtos químicos de fumigação na UE e na Oceania

A eliminação progressiva do brometo de metila sob as regras da UE obriga os expedidores a realizar tratamento térmico ou explorar alternativas de fluoreto de sulfurila. [3]Agência Federal para a Segurança da Cadeia Alimentar, "Material de Embalagem de Madeira (Regras da UE)," fasfc.beOs gargalos no tratamento térmico aumentam os prazos de entrega durante os picos de exportação, e alguns perecíveis migram temporariamente para paletes plásticos de custo elevado quando os slots de forno escasseiam. Os fabricantes na Polônia e na Espanha aceleram a expansão dos fornos, mas as avaliações de impacto ambiental prolongam os ciclos de licenciamento, atrasando o alívio.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Paletes de madeira macia dominam, mas a madeira reciclada ganha terreno

Os paletes de madeira macia representaram 68,85% das remessas de 2025 devido ao baixo peso e às redes de serrarias maduras. Suas credenciais de sequestro de carbono, promovidas pelas campanhas da Nature's Packaging, continuam a atrair equipes de ecoauditoria. No entanto, as opções recicladas e engenheiradas agora apresentam um CAGR de 7,19%, impulsionadas pelas diretivas europeias de desvio de aterros sanitários e pelos compromissos corporativos de neutralidade de carbono. Soluções à base de resíduos agrícolas, como painéis de palha de milho, estreiam em Iowa em 2025, sinalizando a diversificação de materiais.

Os preços elevados da madeira aceleram a adoção de materiais reciclados, pois os núcleos remanufaturados custam 10–15% menos do que os equivalentes em madeira nova. Enquanto isso, os nichos de uso intensivo ainda recorrem à madeira de lei para cargas de 2 toneladas métricas em plantas de fabricação de metais. Em todo o mercado de paletes de madeira, os briefings de compras combinam cada vez mais custo, classificação de carga e impacto de carbono, estimulando abordagens de portfólio nas quais um único expedidor pode utilizar madeira macia para bebidas a granel, núcleos reciclados para circuitos internos de plantas e madeira de lei para exportações de equipamentos de capital.

Por Tipo de Produto: Paletes de bloco se beneficiam dos requisitos de automação

Os modelos de longarina mantiveram uma participação de 53,92% em 2025, ancorados por equipamentos de manuseio legados na distribuição de supermercados da América do Norte. No entanto, os designs de bloco crescem a um CAGR de 6,74%, alinhando-se com as implantações de automação em armazéns de grande altura. O palete Euro habilitado com QR da EPAL, lançado em 2024, combina a geometria de bloco com identificação digital para reduzir as taxas de perda.

Os armazéns que atualizam para recuperação baseada em shuttle exigem entrada em quatro vias para maximizar a utilização do espaço cúbico, direcionando as diretrizes de compras para os padrões de bloco. Consequentemente, os provedores de pooling renegociam as composições de ativos, reduzindo a produção de longarinas em 5% ao ano enquanto expandem as frotas de blocos. Nos mercados asiáticos emergentes, a sensibilidade ao custo ainda sustenta os pedidos de longarina, mas as cláusulas de localização nos contratos de robótica sugerem uma mudança gradual, garantindo a coexistência de ambos os designs até 2030.

Por Indústria do Usuário Final: Farmacêuticos e saúde superam alimentos e bebidas

Alimentos e bebidas representaram 33,10% das remessas em 2025, graças aos SKUs de alta rotatividade que exigem transporte com boa relação custo-benefício. O mercado de paletes de madeira agora testemunha a aceleração de farmacêuticos e saúde a um CAGR de 8,01%, à medida que as cadeias de suprimento de biológicos e vacinas se expandem. Estudos do Instituto de Tecnologia da Madeira de Dresden destacam que a atividade antibacteriana da madeira é 13 vezes superior à dos paletes plásticos H1, reforçando a adequação para zonas estéreis.

Os nós da cadeia de frio utilizam paletes certificados com tratamento térmico e revestimentos resistentes à umidade para cumprir as auditorias de Boas Práticas de Distribuição. Os operadores de transporte e armazenagem aproveitam o aumento dos volumes de encomendas, enquanto o setor automotivo reformula as especificações dos paletes a cada ano fiscal em resposta aos programas de redução de peso. Em toda a indústria de paletes de madeira, a diversificação de segmentos protege os fornecedores da volatilidade de um único setor, sustentando um crescimento de receita resiliente.

Por Tratamento: Tratamento térmico consolidado como norma global de conformidade

Com 52,05% de participação em 2025, o estoque tratado termicamente comanda firmemente as rotas de exportação, crescendo 7,48% até 2031. Os dados de portos do APHIS mostram a apreensão contínua de paletes não tratados, levando os expedidores a pagar os USD 2–3 extras pelos certificados de forno cbp.gov. A fumigação com brometo de metila sobrevive apenas onde a capacidade de forno é inacessível ou a tolerância à umidade do produto é baixa.

A escassez de capacidade de fornos, particularmente na África Subsaariana, atrasa as remessas, estimulando esforços de múltiplas partes interessadas para implantar fornos elétricos modulares alimentados por minirredes solares. Os produtos destinados ao mercado doméstico nos EUA e na China ainda circulam sem tratamento quando as regulamentações permitem, mas os crescentes projetos de lei de biossegurança em nível estadual sugerem uma tolerância cada vez menor para madeira não tratada, indicando que o domínio do tratamento térmico só tende a se fortalecer.

Análise Geográfica

A Ásia-Pacífico gerou uma fatia de receita de 41,20% para o mercado de paletes de madeira em 2025, refletindo os densos clusters de manufatura e a penetração de dois dígitos do e-commerce. Os operadores de encomendas chineses, que processam 120 milhões de pedidos diariamente, especificam paletes com entrada em quatro vias e peso próprio inferior a 19 kg. Os corredores logísticos liderados pelo governo indiano ampliam ainda mais a demanda, enquanto o Japão impulsiona paletes de materiais mistos que combinam decks de madeira macia com blocos plásticos para estabilidade sísmica.

A América do Norte comanda valor por meio de pooling avançado e conformidade rigorosa. As tarifas dos EUA que podem elevar os custos efetivos da madeira canadense em 39,5% aceleram o abastecimento doméstico, e os gastos com automação de USD 2,1 bilhões em 2025 fortalecem a adoção de paletes de bloco. A cultura de padronização da Europa mantém os volumes da EPAL elevados; no entanto, as complexidades do Brexit exigem paletes com dupla certificação para o comércio através do Canal da Mancha, adicionando prazo administrativo. Os pioneiros em automação dos Países Nórdicos impõem tolerância de ±1 mm nas aberturas dos paletes, uma especificação que agora ecoa nos contratos alemães.

O Oriente Médio e a África registram o CAGR mais rápido de 7,22%, à medida que as zonas de livre comércio do CCG se tornam pontos de consolidação global. As rotas de transporte Dubai-Riade dependem de depósitos de pooling que otimizam os giros de ativos para 4,2 viagens por mês. No entanto, os exportadores da África Subsaariana ainda enfrentam escassez de fornos, dependendo de paletes importados de custo elevado. A América do Sul fica para trás, mas mostra potencial, com os códigos de paletes harmonizados do Mercosul reduzindo os tempos de espera alfandegária em 18%, estimulando investimentos em instalações brasileiras e argentinas.

Cenário Competitivo

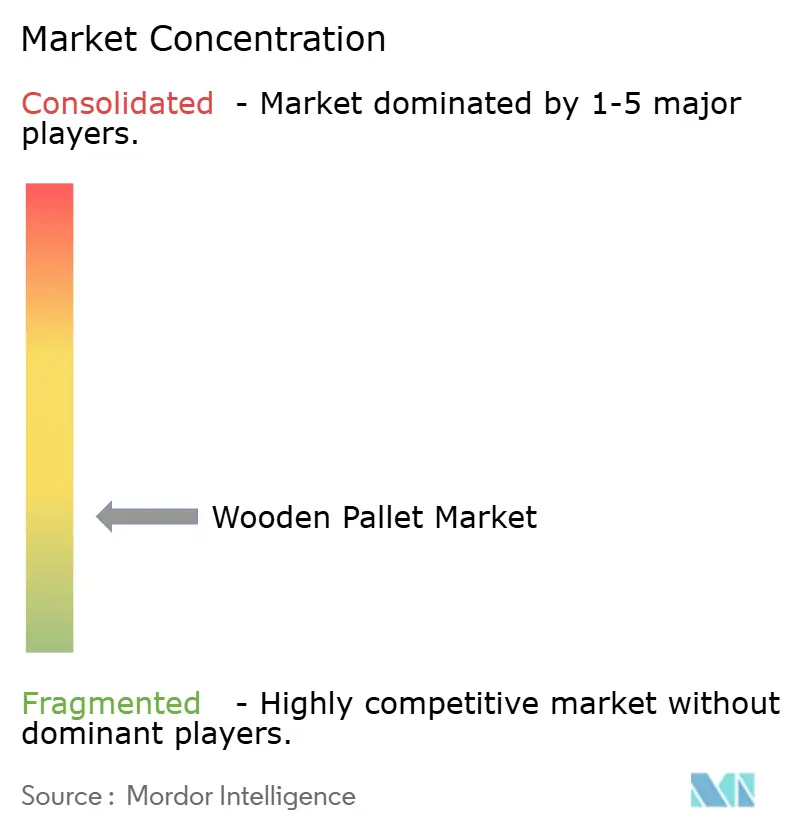

O mercado de paletes de madeira apresenta fragmentação moderada; as principais empresas globais de pooling combinam escala com tecnologia, enquanto milhares de serrarias regionais atendem à demanda de proximidade. A CHEP implanta 550.000 rastreadores autônomos em 30 países, reduzindo as reclamações por perda em 12% e reforçando os prêmios de preço. A 48forty Solutions, desmembrada da CHEP Recycled em março de 2025, gerencia 90 milhões de paletes por meio de 225 instalações, dominando a remanufatura na América do Norte.

A integração vertical ganha impulso: a UFP Industries investe capital em automação que reduz pela metade as horas de trabalho por palete e protege as margens contra a inflação salarial. Os depósitos de patentes para madeira com RFID embutido mostram inovadores mirando a integração plena de IoT em nível de palete. Plataformas nativamente digitais, como a MagicPallet, combinam locais de excedente e escassez dentro de grupos de usuários fechados, reduzindo as viagens em vazio. Especialistas regionais, como o PGS Group na Europa, apostam em madeira macia certificada pelo PEFC e tempos de resposta rápidos, sustentando a liderança em nichos contra os gigantes globais.

Serrarias menores protegem-se da volatilidade da madeira com contratos plurianuais de toras e investem na expansão de fornos, posicionando-se como alternativas em conformidade às importações não certificadas. Enquanto isso, as credenciais de sustentabilidade evoluem para requisitos básicos: a Brambles obteve 100% de madeira sustentável até 2024 e plantou 1,7 milhão de árvores, sinalizando um futuro em que as auditorias de ESG influenciam os resultados de licitações mais do que o custo unitário inicial.

Líderes da Indústria de Paletes de Madeira

Falkenhahn AG

CHEP (Brambles Limited)

EXZOD India Private Limited

UFP Industries, Inc.

NEFAB Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: A CornBoard Manufacturing iniciou a construção de uma planta de USD 15 milhões em Iowa para produzir paletes à base de resíduos.

- Março de 2025: A CHEP Recycled concluiu sua transformação na 48forty Solutions, formando a maior rede de gestão de paletes da América do Norte.

- Fevereiro de 2025: A UFP Industries anunciou novos investimentos em automação juntamente com os resultados do primeiro trimestre de 2025.

- Novembro de 2024: A Brambles desinvestiu a CHEP India para a LEAP India por USD 85 milhões.

Escopo do Relatório Global do Mercado de Paletes de Madeira

Um palete de madeira é tipicamente uma forma de embalagem terciária que facilita o manuseio e o transporte de mercadorias e informações com rotulagem e praticidade. Esses paletes são a base mais comum para a unidade de carga, incluindo o palete e as mercadorias empilhadas sobre ele. Eles são tipicamente fixados por filme esticável, cintas, filme termorretrátil, adesivo, colar de palete e outros meios de estabilização. O mercado de paletes de madeira abrange a análise qualitativa de paletes de madeira novos e usados que já circulam globalmente. Os países listados são dinâmicos com base no status atual de demanda, oferta, regulamentações e outros fatores.

O mercado de paletes de madeira é segmentado por tipo de material (madeira de lei e madeira macia), indústria do usuário final (transporte e armazenagem, alimentos e bebidas, farmacêuticos, varejo, manufatura e outras indústrias do usuário final) e geografia (América do Norte [Estados Unidos e Canadá], Europa [França, Alemanha, Itália, Espanha, Reino Unido e Restante da Europa], Ásia-Pacífico [China, Índia, Japão, Austrália e Nova Zelândia e Restante da Ásia-Pacífico], América Latina [Brasil, México, Argentina e Restante da América Latina] e Oriente Médio e África [Emirados Árabes Unidos, Arábia Saudita, Egito, África do Sul e Restante do Oriente Médio e África]). O relatório oferece previsões de mercado e tamanhos de volume para todos os segmentos acima.

| Madeira de Lei |

| Madeira Macia |

| Madeira Reciclada / Engenheirada |

| Paletes de Longarina |

| Paletes de Bloco |

| Paletes Euro |

| Paletes Personalizados / Especiais |

| Transporte e Armazenagem |

| Alimentos e Bebidas |

| Farmacêuticos e Saúde |

| Varejo e E-commerce |

| Manufatura (Automotivo, Químicos, etc.) |

| Outras Indústrias do Usuário Final |

| Tratamento Térmico (ISPM-15) |

| Fumigação com Brometo de Metila |

| Sem Tratamento / Reciclado |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de Material | Madeira de Lei | ||

| Madeira Macia | |||

| Madeira Reciclada / Engenheirada | |||

| Por Tipo de Produto | Paletes de Longarina | ||

| Paletes de Bloco | |||

| Paletes Euro | |||

| Paletes Personalizados / Especiais | |||

| Por Indústria do Usuário Final | Transporte e Armazenagem | ||

| Alimentos e Bebidas | |||

| Farmacêuticos e Saúde | |||

| Varejo e E-commerce | |||

| Manufatura (Automotivo, Químicos, etc.) | |||

| Outras Indústrias do Usuário Final | |||

| Por Tratamento | Tratamento Térmico (ISPM-15) | ||

| Fumigação com Brometo de Metila | |||

| Sem Tratamento / Reciclado | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de paletes de madeira e as perspectivas de crescimento?

O tamanho do mercado de paletes de madeira é de USD 64,39 bilhões em 2026 e está previsto para atingir USD 85,03 bilhões até 2031, exibindo um CAGR de 5,72% no período 2026-2031.

Qual tipo de material lidera as vendas no mercado de paletes de madeira?

Os paletes de madeira macia lideram com uma participação de 68,85%, embora as variantes de madeira reciclada e engenheirada estejam expandindo a um CAGR de 7,19%.

Por que os paletes de bloco estão ganhando impulso?

Os paletes de bloco suportam entrada em quatro vias, essencial para armazéns automatizados de grande altura, e estão previstos para crescer a um CAGR de 6,74% devido ao aumento dos investimentos em automação.

Qual setor do usuário final apresenta o crescimento mais rápido?

Farmacêuticos e saúde apresentam a expansão mais rápida, com um CAGR de 8,01%, impulsionada por requisitos rigorosos de cadeia de frio e higiene.

Qual região oferece o maior potencial de crescimento para os fornecedores de paletes de madeira?

A região do Oriente Médio e África deve registrar o CAGR mais elevado de 7,22%, impulsionada pela expansão das zonas de livre comércio e projetos de infraestrutura.

Página atualizada pela última vez em: