Tamanho e Participação do Mercado Global de Embalagens Plásticas de Uso Único

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

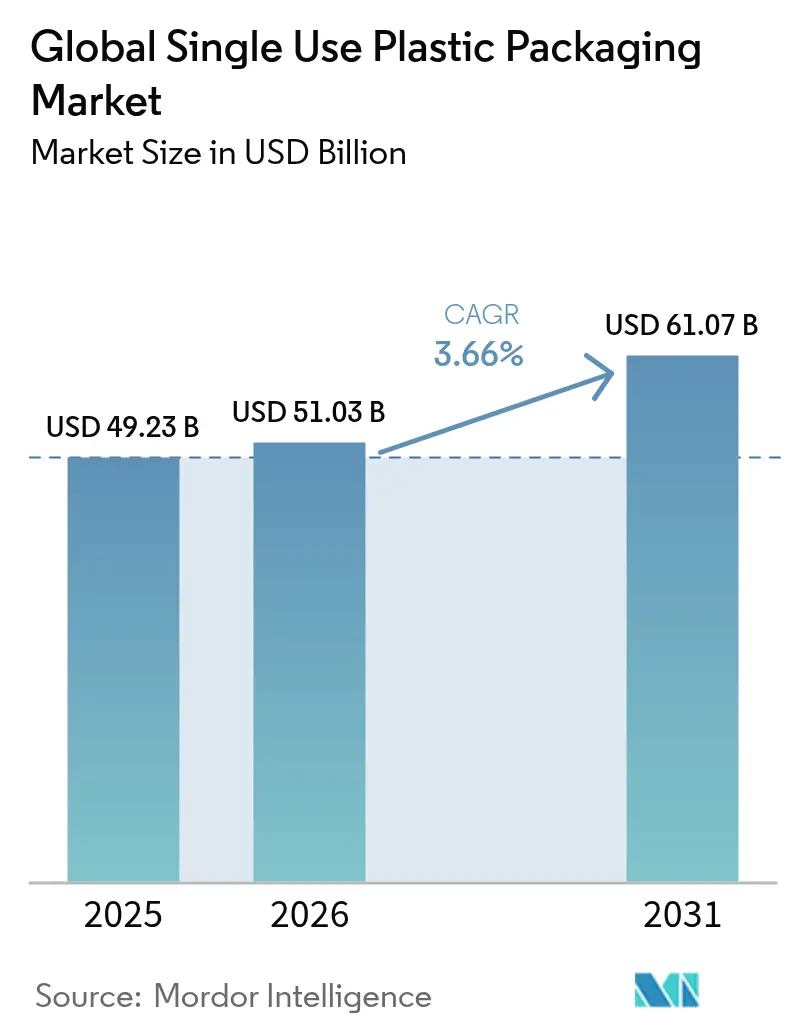

| Tamanho do Mercado (2026) | 51.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 61.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.66% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Global de Embalagens Plásticas de Uso Único por Mordor Intelligence

Espera-se que o mercado de embalagens plásticas de uso único cresça de USD 49,23 bilhões em 2025 para USD 51,03 bilhões em 2026, com previsão de atingir USD 61,07 bilhões até 2031, a um CAGR de 3,66% no período 2026-2031. Esta perspetiva capta a capacidade do setor de equilibrar regulamentações cada vez mais rigorosas com funções indispensáveis na segurança alimentar, proteção farmacêutica e cumprimento de encomendas de comércio eletrónico. A crescente procura de refeições prontas a comer, suprimentos de saúde estéreis e formatos prontos para logística continua a sustentar o consumo de base, mesmo quando os mandatos de conteúdo reciclado e as regras de design para reciclagem reformulam a seleção de materiais. As economias de escala criadas através de recentes mega-fusões permitem que os principais fornecedores implantem capital em tecnologias de economia circular e satisfaçam requisitos regulatórios diversos de forma mais eficiente. Entretanto, os proprietários de marcas enfatizam designs monomateriais, redução de peso e tampas fixas para cumprir as diretivas da UE e da América do Norte sem sacrificar o desempenho. As oscilações de preços de resinas ligadas ao petróleo bruto permanecem como variável de custo, mas os contratos de aquisição de longo prazo e os investimentos em reciclagem ajudam a atenuar a volatilidade.

Principais Conclusões do Relatório

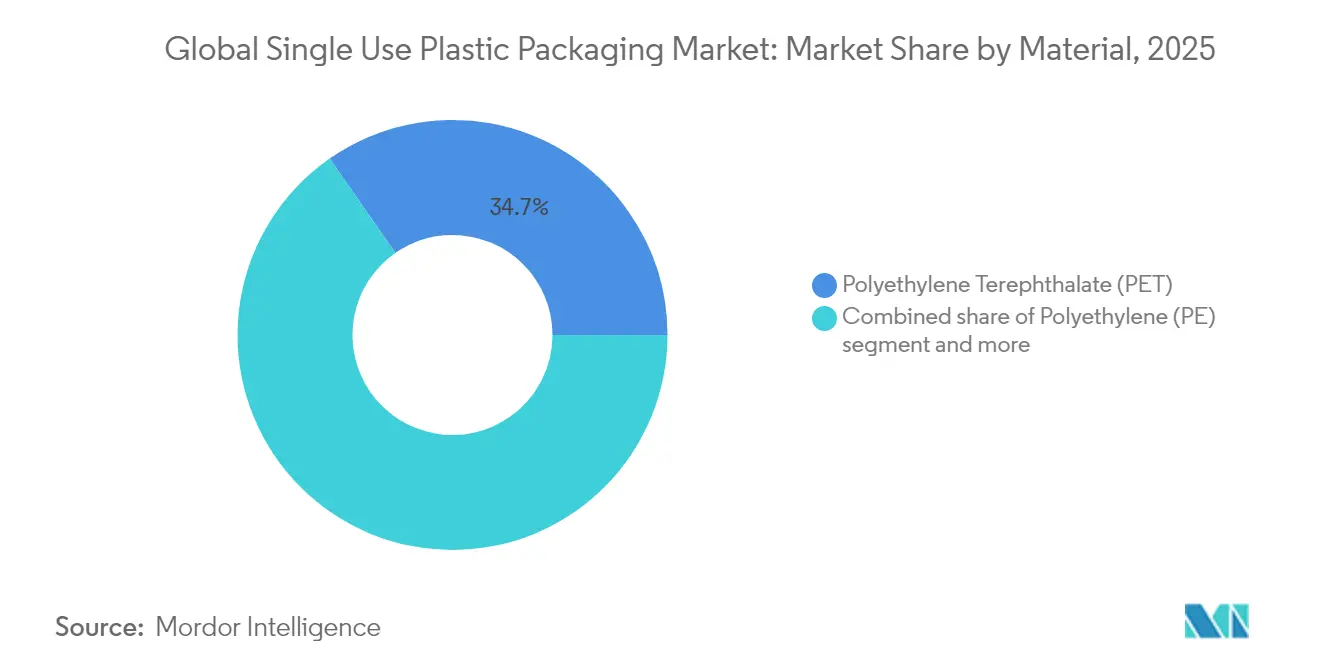

- Por material, o PET liderou com 34,68% da participação do mercado de embalagens plásticas de uso único em 2025; registando também o CAGR mais rápido de 6,95% até 2031.

- Por tipo de produto, as garrafas detinham 30,12% da participação do tamanho do mercado de embalagens plásticas de uso único em 2025, enquanto os pouches e saquetas avançam a um CAGR de 4,98% até 2031.

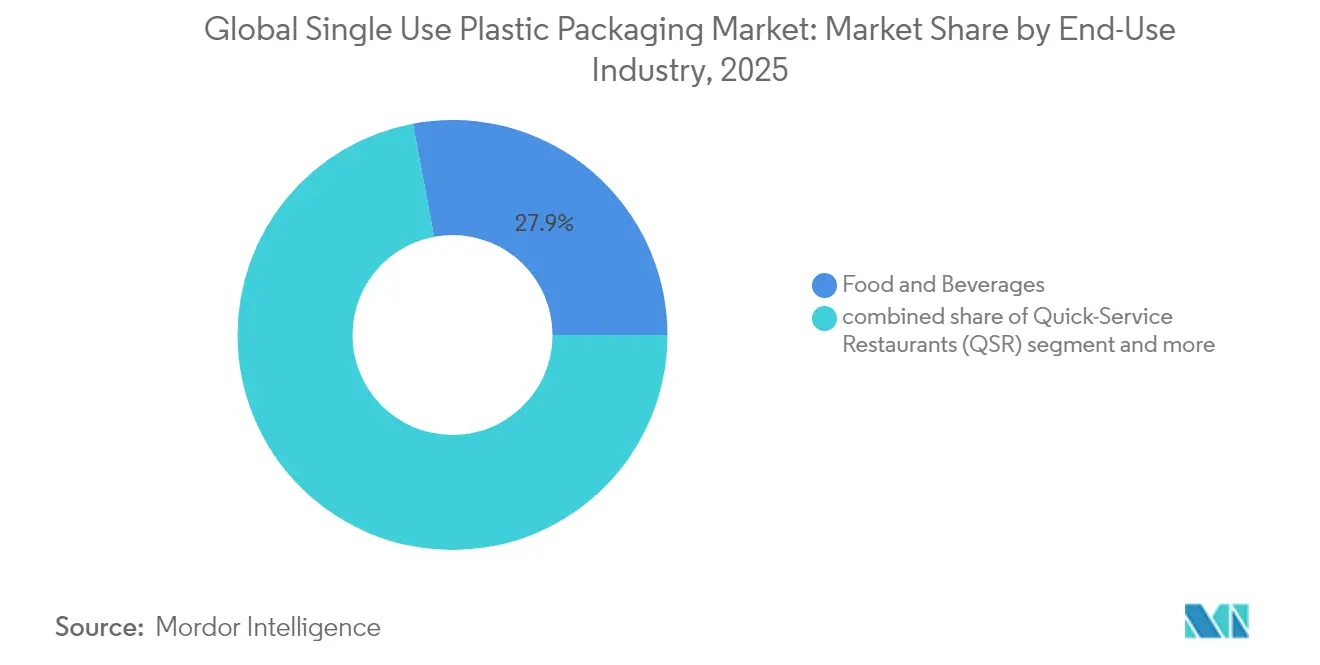

- Por setor de uso final, alimentos e bebidas permaneceu dominante com 27,95% de participação na receita em 2025; saúde e produtos farmacêuticos expandem-se a um CAGR de 4,65% até 2031.

- Por canal de distribuição, as vendas diretas detinham 56,10% de participação em 2025, enquanto os canais indiretos registam um CAGR de 4,52% até 2031.

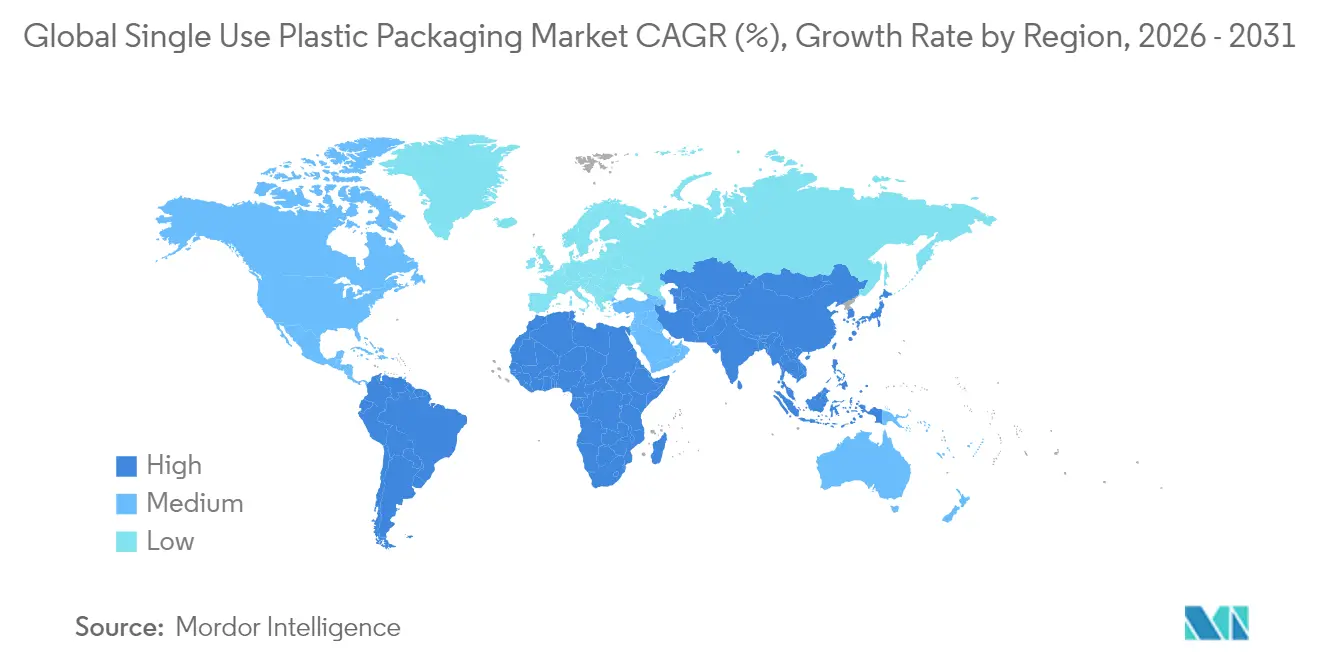

- Por geografia, a Ásia-Pacífico representou 39,85% do tamanho do mercado de embalagens plásticas de uso único em 2025; o Médio Oriente e África tem previsão de crescer a um CAGR de 5,45% até 2031.

- Amcor, Berry Global e Novolex–Pactiv Evergreen juntos representaram 27% da receita global em 2024, refletindo um setor moderadamente concentrado.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado Global de Embalagens Plásticas de Uso Único*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Expansão do Serviço de Entrega de Alimentos por Aplicativo em Megacidades Asiáticas | +0.8% | Núcleo APAC, expansão para MEA | Médio prazo (2-4 anos) |

| Regra de Tampas Fixas da UE a Acelerar a Adoção Monomaterial de PET | +0.6% | Europa, expansão para a América do Norte | Curto prazo (≤ 2 anos) |

| Bebidas Funcionais RTD a Estimular Pouches de Barreira Leve na América do Norte | +0.5% | América do Norte, em expansão para o mercado global | Médio prazo (2-4 anos) |

| Expansão da Terceirização de Blisters Farmacêuticos da Índia | +0.4% | Núcleo APAC, impacto global orientado para exportação | Longo prazo (≥ 4 anos) |

| Pico de Procura de Água Engarrafada Impulsionado pelo Turismo no CCG | +0.3% | Médio Oriente, regiões dependentes do turismo | Curto prazo (≤ 2 anos) |

| Expansão da Cadeia de Frio Urbana da China a Impulsionar Tabuleiros de EPS | +0.4% | China, em extensão para o Sudeste Asiático | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Serviço de Entrega de Alimentos por Aplicativo em Megacidades Asiáticas

A Indonésia, a Tailândia e o Vietname continuam a registar crescimento de dois dígitos nas transações digitais de entrega de alimentos, elevando a procura de embalagens herméticas e com retenção de temperatura que resistem à logística de motocicleta. [1]Fonte: Banco Asiático de Desenvolvimento, "Empreendedorismo Digital no Setor de Entrega de Alimentos na Indonésia," adb.org Os operadores de Jacarta agora alocam 15-20% do valor do pedido para embalagens, levando os fornecedores a desenvolver designs empilháveis que reduzem o derramamento e melhoram a visibilidade da marca. Uma base cada vez maior de domicílios unipessoais favorece porções menores, estimulando formatos mini-pote e de dois compartimentos. A padronização das plataformas de entrega simplifica as SKUs e favorece as economias de escala, enquanto os governos locais incentivam esquemas de recolha pós-uso que alimentam a infraestrutura de reciclagem emergente. Estas forças convergentes aumentam o volume, mas aceleram a mudança para laminados monomateriais para facilitar a triagem a jusante.

Regra de Tampas Fixas da UE a Acelerar a Adoção Monomaterial de PET

O mandato de tampas fixas da Europa de julho de 2024 impulsionou a rápida conversão das linhas de engarrafamento; a Coca-Cola sozinha investiu EUR 150 milhões em 40 unidades e alcançou 95% de aceitação por parte dos consumidores. [2]Fonte: Comissão Europeia, "Diretiva (UE) 2019/904 sobre Tampas Fixas," eur-lex.europa.eu Os fornecedores respondem com tampas fixas que se adaptam perfeitamente a garrafas de PET virgem, reciclado e bio-PET, aumentando as taxas de captura e reforçando a vantagem de reciclagem do PET. A Califórnia seguirá o exemplo até 2027, criando um padrão global de facto que favorece os produtores capazes de realizar a reconversão em escala. As tampas de compatibilidade cruzada da Origin Materials demonstram como a regulamentação estimula características diferenciadas de produto, como ergonomia aprimorada e evidência de adulteração.

Bebidas Funcionais RTD a Estimular Pouches de Barreira Leve

A categoria de bebidas funcionais da América do Norte beneficia de revestimentos de barreira aprovados pela FDA que permitem economias de peso de material de 30–40% em relação ao PET rígido, ao mesmo tempo que estendem o prazo de validade para 18 meses. [3]Fonte: Administração de Alimentos e Medicamentos dos EUA, "Aprovações de Revestimento de Barreira 2024," fda.gov As marcas aproveitam esta margem para reduzir as pegadas de carbono e os custos de frete. A garrafa de 16 oz com painel a vácuo da Amcor ilustra progresso paralelo nos formatos rígidos, embora os sistemas de pouch capturem agora extensões de linha de bebidas energéticas que buscam opções premium e reselávéis. Os fornecedores de materiais investem em filmes multicamada integrando bio-PE, desbloqueando compatibilidade com os fluxos de reciclagem existentes.

Expansão da Terceirização de Blisters Farmacêuticos da Índia

As CDMOs indianas registaram USD 25,4 bilhões em exportações farmacêuticas durante 2024, e as embalagens blister são fundamentais para cumprir as normas de estabilidade e rastreabilidade dos mercados regulamentados. As novas instalações da Mold-Tek acrescentam 10.000 toneladas de capacidade para formatos alu-alu e sem PVC, refletindo a migração mais ampla para embalagens de saúde de maior valor acrescentado. Os incentivos governamentais vinculados à produção e as regras de serialização reforçam a procura de blisters a longo prazo, ao mesmo tempo que motivam investimentos em impressão de grau sala limpa e melhorias de barreira de humidade.

Análise de Impacto das Restrições do Mercado Global de Embalagens Plásticas de Uso Único*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Fácil Disponibilidade de Substitutos | -0.9% | Global, particularmente Europa e América do Norte | Médio prazo (2-4 anos) |

| Diretiva SUP da UE a Impulsionar as Marcas para Substitutos de Fibra | -0.6% | Europa, expansão para marcas globais | Curto prazo (≤ 2 anos) |

| Volatilidade do Preço das Resinas Ligada ao Petróleo Bruto | -0.7% | Global, regiões de intensa atividade manufatureira | Curto prazo (≤ 2 anos) |

| Proibições Estaduais dos EUA sobre Talheres e Palhinhas | -0.4% | América do Norte, potencial influência global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Fácil Disponibilidade de Substitutos

Tampas à base de fibra, tabuleiros de polpa moldada e filmes de origem biológica eroditem a procura onde o rigor de barreira é moderado. O McDonald's Taiwan removeu a laminação plástica dos menus em 2025, poupando 86 t de resina anualmente e preservando 10.000 árvores. As regras da UE que exigem reciclabilidade até 2030 aceleram os pilotos de marcas de tabuleiros de carne compostáveis contendo 54% de celulose de madeira. A tecnologia de fibra moldada a seco introduzida pela Dart Container na América do Norte reduz o consumo de energia em 80%, melhorando a competitividade de custos em relação ao EPS convencional. À medida que as ferramentas migram, o mercado de embalagens plásticas de uso único enfrenta uma concorrência intensificada em aplicações de baixa temperatura ou de curta duração.

Volatilidade do Preço das Resinas Ligada ao Petróleo Bruto

O polietileno e o polipropileno registaram oscilações sequenciais de 6 cêntimos por libra em 2025, em meio à menor procura de exportação e às conversas sobre tarifas de 25% sobre importações canadenses e mexicanas. Tais variações comprimiram as margens da Berry Global em USD 120 milhões em 2024, desencadeando contratos de preço por fórmula e cautela nas compras à vista. O PET moveu-se de forma anticíclica com a escassez de grau garrafa, ampliando o risco de spread. Os conversores maiores protegem-se através de acordos de matéria-prima de vários anos e investem em fluxos de conteúdo reciclado que desvinculam as bases de custo dos índices de resina virgem, mas as empresas menores debatem-se com pressões sobre o capital de giro.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado Global de Embalagens Plásticas de Uso Único

Por Material:

O PET Fortalece a Sua Vantagem CircularO PET capturou 34,68% da participação do mercado de embalagens plásticas de uso único em 2025 e deverá ampliar a sua liderança a um CAGR de 6,95% à medida que os ciclos de garrafa para garrafa amadurecem. A ordem de conteúdo reciclado de 30% da Europa para garrafas de bebidas sustenta a procura premium por flake de rPET, promovendo investimentos como a expansão de 42.000 t pa da Ganesha Ecopet para cumprir as quotas das marcas locais. A reciclabilidade, a clareza de barreira e a compatibilidade com tampas fixas combinam-se para cimentar o papel do PET nos corredores de bebidas e cuidados pessoais.

O polietileno e o polipropileno permanecem como materiais de base em filmes, sacos e tampas graças à versatilidade e ao custo, mas o crescimento fica para trás à medida que os reguladores visam laminados multicamada de difícil reciclagem. O poliestireno perde participação no serviço de alimentação devido às proibições, enquanto os polímeros de base biológica ganham tração de nicho onde as exigências de desempenho se alinham com os mandatos de compostabilidade. Os gigantes tecnológicos impulsionam projetos-piloto de reciclagem química, mas até que a escala e a economia convirjam, o PET retém a sua superioridade pragmática no mercado de embalagens plásticas de uso único.

Por Tipo de Produto:

Formatos Flexíveis AceleramAs garrafas retêm a maior fatia de receita, com 30,12% em 2025, beneficiando dos lançamentos de tampas fixas e das tendências de hidratação em movimento. Ainda assim, os pouches e saquetas superam a um CAGR de 4,98%, impulsionados por bebidas funcionais, condimentos e recargas de produtos de higiene pessoal. Os filmes de barreira ultrafinos aprovados pela FDA ajudam as marcas a reduzir 30% do peso das embalagens enquanto preservam a estabilidade em prateleira, tornando os pouches a escolha preferida para controlo de porções e comércio eletrónico.

As embalagens do tipo clamshell, tabuleiros e copos navegam em sinais mistos: a produção retalhista favorece termoformados de rPET, enquanto os restaurantes de serviço rápido testam taças de fibra para satisfazer as ordenações locais. Os filmes e películas envolventes beneficiam da expansão do mercado de mercearia eletrónica, mas enfrentam lacunas de reciclabilidade, levando esforços de consórcio a padronizar estruturas de PE monomaterial. Em todos os formatos, o design para reciclagem torna-se um critério de seleção fundamental, direcionando capital para soluções compatíveis com a recolha no passeio nas principais regiões.

Por Setor de Uso Final:

A Saúde Estimula a Procura de Produtos PremiumAlimentos e bebidas ancorou 27,95% da receita de 2025, mas a saúde e os produtos farmacêuticos apresentam a oportunidade de crescimento mais rápido, com um CAGR de 4,65%. Os requisitos rigorosos de esterilidade, barreira de humidade e rastreabilidade atraem materiais como polímeros de olefina cíclica e tampas de blister de alta barreira. As CDMOs da Índia garantem aprovações regulatórias ocidentais, multiplicando as instalações de linhas blister de grau exportação e reforçando os fluxos de fornecimento bilaterais.

Entretanto, os canais de restauração orientam-se para SKUs centradas na entrega que exigem retenção de calor e prevenção de derramamentos. As marcas de cuidados pessoais utilizam embalagens de recarga flexíveis e concentrados sólidos, reduzindo a intensidade plástica, mas aumentando a complexidade para os recicladores. Os expedidores industriais, nomeadamente nos setores químico e de lubrificantes, exploram tambores e contentores intermédios a granel (IBCs) com conteúdo de PCR para atingir as metas corporativas de carbono, mantendo uma base de procura diversificada para o mercado de embalagens plásticas de uso único.

Por Canal de Distribuição:

Modelos Híbridos EmergemAs vendas diretas dominam com 56,10% de participação, pois os proprietários de marcas apoiam-se em conversores para co-design e prototipagem rápida. A entidade consolidada Amcor-Berry opera 400 unidades, aprofundando o apelo de solução integrada para as multinacionais. No entanto, os canais indiretos crescem a um CAGR de 4,52%, impulsionados por portais de aquisição digital que simplificam as encomendas à vista de SKUs padronizadas. O Amazon Business registou um crescimento de 45% ano a ano nos materiais de embalagem em 2024, destacando a tendência de facilidade de compra.

Os distribuidores regionais acrescentam valor através da gestão de inventário, orientação regulatória localizada e auditorias de certificação de conteúdo reciclado. Surgem estruturas híbridas de entrada no mercado: os fornecedores cultivam contas-chave diretas para aplicações complexas, ao mesmo tempo que se apoiam nos distribuidores para clientes de nível médio nos mercados emergentes.

Análise Geográfica

Mercado de Embalagens Plásticas de Uso Único da APAC

A fatia de 39,85% da Ásia-Pacífico no mercado de embalagens plásticas de uso único reflete o peso manufatureiro da região, o crescimento da população urbana e a expansão da classe média. O setor de embalagens da China gerou RMB 2,3 trilhões em produção durante 2024, sustentado por ondas de investimento em e-grocery e cadeia de frio que demandam soluções de EPS e rPET. A Índia agrega impulso por meio de exportações de blisters e crescimento do delivery de alimentos, enquanto o Sudeste Asiático registra expansão de 35% nas transações de e-commerce, elevando a demanda por envelopes de proteção.

Mercado de Embalagens Plásticas de Uso Único da América do Norte

A América do Norte apresenta condições maduras, porém dinâmicas, moldadas por proibições estaduais e cotas de conteúdo reciclado. A lei de responsabilidade estendida do produtor da Califórnia influencia as especificações das marcas em todo o país, impulsionando metas de 30% de PET com conteúdo pós-consumo à frente das diretrizes federais. Os investimentos em reciclagem mecânica e química proliferam; a Amcor firmou um acordo plurianual de PE mecanicamente reciclado para garantir a continuidade do fornecimento de matéria-prima.

Mercado de Embalagens Plásticas de Uso Único da Europa

A Europa permanece na vanguarda regulatória, com a Diretiva de Plásticos de Uso Único, o PPWR e a legislação sobre tampas fixas orientando os modelos globais de design. Os custos de conformidade impulsionam a consolidação, mas também catalisam a inovação em estruturas flexíveis de material único e tampas moldadas em fibra.

Mercado de Embalagens Plásticas de Uso Único do Oriente Médio e África

O Oriente Médio e a África lideram o crescimento com um CAGR de 5,45% até 2031. A estratégia de turismo da Visão 2030 da Arábia Saudita elevou a chegada de visitantes em 56% em 2024, impulsionando picos na embalagem de água engarrafada; a Masafi investiu AED 120 milhões em ampliações de capacidade para atender contratos de hospitalidade. Megaprojetos de infraestrutura como o NEOM ampliam a demanda por materiais de proteção e barreira capazes de suportar os estresses logísticos do deserto, incentivando os fornecedores a instalar centros de reciclagem regionalmente.

Mercado de Embalagens Plásticas de Uso Único do Brasil

A América Latina oferece nichos de expansão, notadamente o Brasil, onde a produção de embalagens cresceu 8% em 2024. As flutuações cambiais e a regulamentação desigual moderam o investimento estrangeiro, mas os processadores locais modernizam seus equipamentos para aproveitar a oportunidade do mercado de embalagens plásticas de uso único no e-commerce transfronteiriço.

Panorama Competitivo

A concentração do setor aumentou após a fusão de USD 8,43 bilhões da Amcor com a Berry Global e a fusão de USD 6,7 bilhões da Novolex com a Pactiv Evergreen, criando dois gigantes que controlam um quarto da receita global. A escala confere alavancagem na aquisição de resinas e o capital necessário para implementar reciclagem avançada, rotulagem de embalagens inteligentes e garantia de qualidade baseada em IA. A Comissão Federal do Comércio aprovou ambos os negócios, citando a necessidade de peso de investimento para cumprir os amplos mandatos de sustentabilidade.

Os operadores de nível médio apostam na especialização: a Sealed Air concentra a I&D em filmes de barreira ultraleves e automação para conquistar nichos de maior margem, visando economias anuais de USD 140–160 milhões no âmbito do seu programa CTO2Grow. A iniciativa Blueloop da Huhtamaki canaliza EUR 100 milhões para portfólios 100% recicláveis que atendem primeiro à conformidade europeia, depois à implantação global.

A tecnologia constitui um segundo campo de batalha. Os registos de patentes em embalagens inteligentes saltaram 40% em 2024, à medida que as empresas integram etiquetas NFC, códigos QR e sensores de frescura que orientam a triagem ou proporcionam envolvimento com o consumidor. A integração vertical na recuperação de PET e reciclagem química cresce: a ExxonMobil avalia uma unidade de PE de USD 8,6 bilhões integrada com pirólise avançada para fechar os ciclos. A ênfase competitiva desloca-se, assim, do puro tonelagem para a credibilidade de ciclo fechado, fluência regulatória e funcionalidade rica em dados.

Líderes do Setor Global de Embalagens Plásticas de Uso Único

Amcor plc

Huhtamaki Oyj

Sealed Air Corp.

Dart Container Corp.

Novolex

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado Global de Embalagens Plásticas de Uso Único

- Amcor plc

- Novolex

- Huhtamaki Oyj

- Sealed Air Corp.

- Dart Container Corp.

- Graphic Packaging International LLC

- Winpak Ltd.

- Sonoco Products Co.

- Reynolds Consumer Products

- Sabert Corp.

- Genpak LLC

- Coveris Holdings

- Fabri-Kal

- Inteplast Group

- Hotpack Packaging Industries LLC

- Alpla Werke Alwin Lehner GmbH

- Plastipak Holdings

Desenvolvimento Recente do Setor no Mercado Global de Embalagens Plásticas de Uso Único

- Junho de 2025: A Amcor concluiu a sua fusão com a Berry Global, projetando sinergias de custos anuais de USD 650 milhões

- Abril de 2025: A Novolex e a Pactiv Evergreen concluíram uma combinação de USD 6,7 bilhões, formando o segundo maior fornecedor de embalagens da América do Norte

- Abril de 2025: A Mid South Extrusion anunciou uma expansão de filme de PE de USD 12,5 milhões no Louisiana, acrescentando 15.000 t de capacidade

- Fevereiro de 2025: A Ganesha Ecopet elevou a reciclagem de PET de garrafa para garrafa para 42.000 t pa em duas novas linhas

Âmbito do Relatório do Mercado Global de Embalagens Plásticas de Uso Único

As embalagens plásticas de uso único referem-se a recipientes descartáveis, invólucros e outros materiais de embalagem feitos de plástico concebidos para ser utilizados apenas uma vez antes de serem descartados ou reciclados. Estes artigos são tipicamente utilizados para alimentos, bebidas, bens de consumo e vários outros produtos, servindo o propósito de proteção, preservação e conveniência durante o transporte e armazenamento. As embalagens plásticas de uso único englobam muitos produtos, incluindo sacos plásticos, recipientes alimentares, garrafas de bebidas, talheres, palhinhas e filmes de embalagem. Estes materiais são frequentemente leves, rentáveis e proporcionam excelentes propriedades de barreira contra humidade, oxigénio e contaminantes.

O mercado de embalagens plásticas de uso único é segmentado por material (ácido polilático [PLA], politereftalato de etileno [PET], polietileno [PE] e outros tipos de materiais), tipo de produto (garrafas, sacos e pouches, embalagens do tipo clamshell, tabuleiros, copos e tampas, e outros tipos de produtos), utilizador final (restaurantes de serviço rápido, restaurantes de serviço completo, institucional, retalho e outros utilizadores finais) e geografia (América do Norte [Estados Unidos, Canadá], Europa [Alemanha, Reino Unido, França, Itália e Resto da Europa], Ásia-Pacífico [China, Japão, Índia, Austrália e Nova Zelândia e Resto da Ásia-Pacífico], América Latina [Brasil, México, Colômbia e Resto da América Latina], Médio Oriente e África [Emirados Árabes Unidos, Arábia Saudita, África do Sul e Resto do Médio Oriente e África]). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima referidos.

Visão Geral da Segmentação

| Politereftalato de Etileno (PET) |

| Polietileno (PE) |

| Polipropileno (PP) |

| Poliestireno (PS) |

| Outros Materiais |

| Garrafas |

| Pouches e Saquetas |

| Embalagens do Tipo Clamshell |

| Tabuleiros, Copos e Tampas |

| Filmes e Películas Envolventes |

| Outros Tipos de Produto |

| Restaurantes de Serviço Rápido (QSR) |

| Restaurantes de Serviço Completo (FSR) |

| Alimentos e Bebidas |

| Saúde e Produtos Farmacêuticos |

| Cuidados Pessoais e Cosméticos |

| Outros Setores de Uso Final |

| Vendas Diretas |

| Vendas Indiretas |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente e África | Médio Oriente | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Resto do Médio Oriente | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Resto de África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Por Material | Politereftalato de Etileno (PET) | ||

| Polietileno (PE) | |||

| Polipropileno (PP) | |||

| Poliestireno (PS) | |||

| Outros Materiais | |||

| Por Tipo de Produto | Garrafas | ||

| Pouches e Saquetas | |||

| Embalagens do Tipo Clamshell | |||

| Tabuleiros, Copos e Tampas | |||

| Filmes e Películas Envolventes | |||

| Outros Tipos de Produto | |||

| Por Setor de Uso Final | Restaurantes de Serviço Rápido (QSR) | ||

| Restaurantes de Serviço Completo (FSR) | |||

| Alimentos e Bebidas | |||

| Saúde e Produtos Farmacêuticos | |||

| Cuidados Pessoais e Cosméticos | |||

| Outros Setores de Uso Final | |||

| Por Canal de Distribuição | Vendas Diretas | ||

| Vendas Indiretas | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Resto da Ásia-Pacífico | |||

| Médio Oriente e África | Médio Oriente | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Resto do Médio Oriente | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Resto de África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de embalagens plásticas de uso único?

O tamanho do mercado de embalagens plásticas de uso único situa-se em USD 51,03 bilhões em 2026.

Qual material lidera o mercado de embalagens plásticas de uso único?

O PET lidera, detendo 34,68% de participação em 2025 e expandindo-se a um CAGR de 6,95% até 2031.

Por que razão os pouches crescem mais rapidamente do que as garrafas?

Os pouches reduzem o peso do material em até 30%, satisfazem as exigências de conveniência e cumprem os designs monomateriais favoráveis à reciclagem emergentes, impulsionando um CAGR de 4,98%.

Qual região cresce mais rapidamente nas embalagens plásticas de uso único?

O Médio Oriente e África regista o CAGR mais elevado de 5,45% graças ao turismo e a projetos de infraestrutura que elevam a procura de embalagens de água engarrafada e de serviço de alimentação.

Como é que as regulamentações impactam o setor de embalagens plásticas de uso único?

As regras de tampas fixas e de conteúdo reciclado da UE, bem como as proibições estaduais dos EUA, impulsionam as empresas para PET monomaterial, substitutos de fibra e maior conteúdo reciclado, reformulando o design do produto e o abastecimento de materiais.

Quem são os principais intervenientes após as recentes consolidações?

A Amcor–Berry Global e a Novolex–Pactiv Evergreen representam agora aproximadamente um quarto da receita global, alavancando a escala para investir em tecnologias de economia circular e satisfazer os requisitos das marcas multinacionais.

Página atualizada pela última vez em: