Tamanho e Participação do Mercado de Recipientes para Alimentos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 217.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 263.88 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.89% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Recipientes para Alimentos por Mordor Intelligence

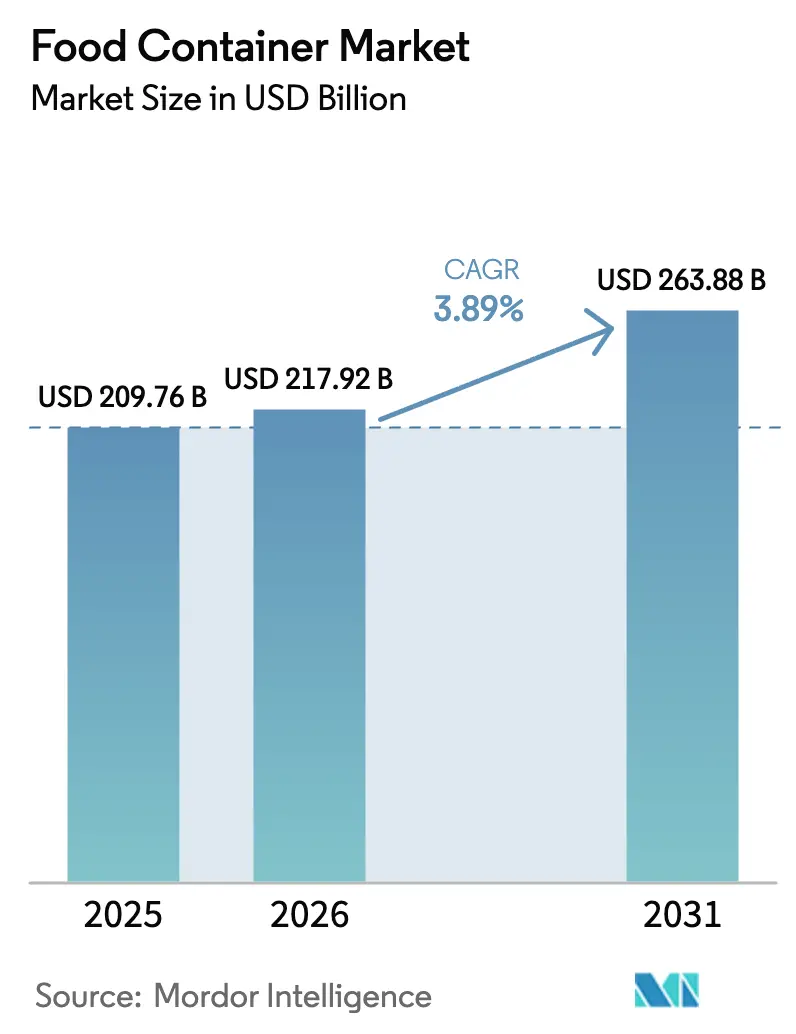

O tamanho do mercado de recipientes para alimentos em 2026 é estimado em USD 217,92 bilhões, crescendo a partir do valor de 2025 de USD 209,76 bilhões, com projeções para 2031 mostrando USD 263,88 bilhões, crescendo a um CAGR de 3,89% no período 2026-2031. O crescimento é sustentado por mudanças no estilo de vida urbano que elevam a demanda por alimentos embalados e de conveniência, pela proliferação do comércio eletrônico de mercearia e serviços de kits de refeições que exigem formatos mais protetores e ao mesmo tempo leves, e por investimentos constantes em engenharia de materiais que tornam a reciclabilidade e a rastreabilidade técnica e economicamente viáveis. Grandes conversores defendem margens por meio de integração vertical, contratos de longo prazo de resina e metal, e presença global que equilibra oscilações regionais de demanda, enquanto empresas de médio porte se diferenciam por meio de tecnologias de barreira de nicho, integração de etiquetas inteligentes e alternativas à base de papel. A Ásia-Pacífico permanece a região de expansão mais rápida, mas os marcos regulatórios da União Europeia e da América do Norte agora estabelecem as regras de design de fato para conteúdo reciclado, estruturas monomateriais e limites de migração química. Enquanto isso, o impulso da economia circular está acelerando a substituição dos plásticos de uso único legados por papelão, metal e formatos híbridos, levando os participantes estabelecidos a investir em capacidade de biopolímeros e redes de fornecimento de resina pós-consumo (PCR).

Principais Conclusões do Relatório

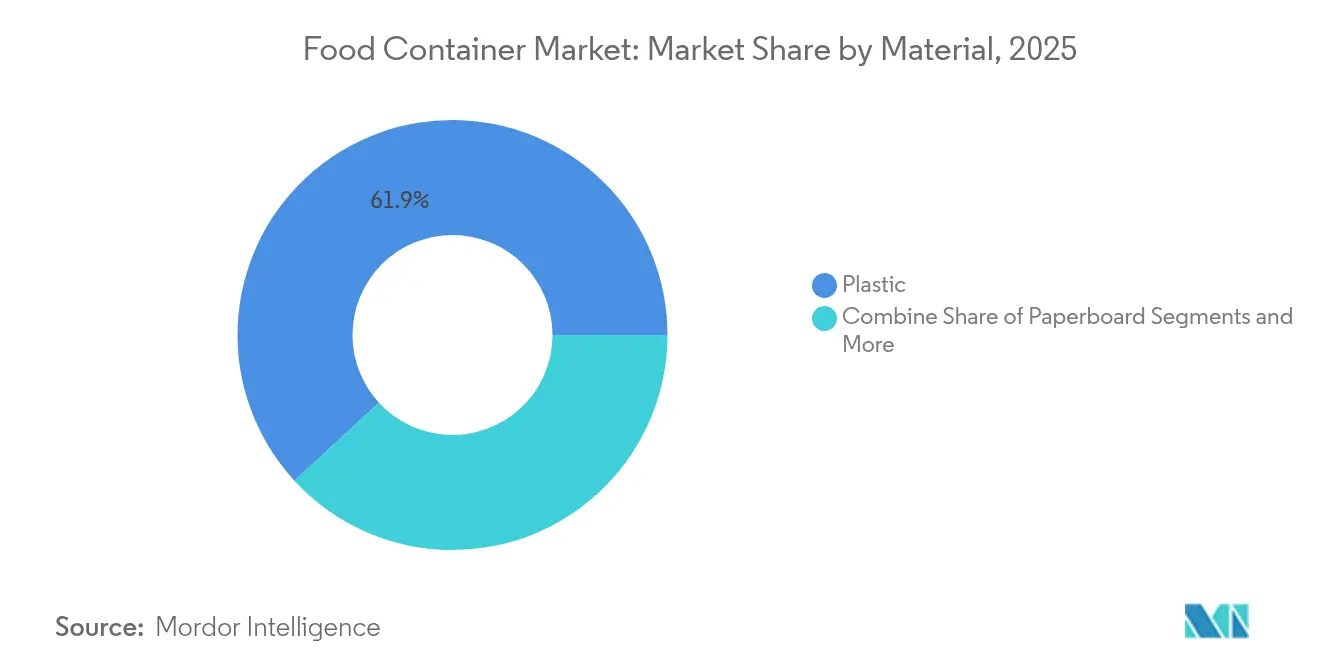

- Por material, o plástico reteve 61,85% da participação do mercado de recipientes para alimentos em 2025, enquanto o papelão está no caminho de crescer a um CAGR de 7,05% até 2031.

- Por tipo de produto, a embalagem flexível liderou com uma participação de receita de 53,75% em 2025, e está projetada para expandir a um CAGR de 5,10% até 2031.

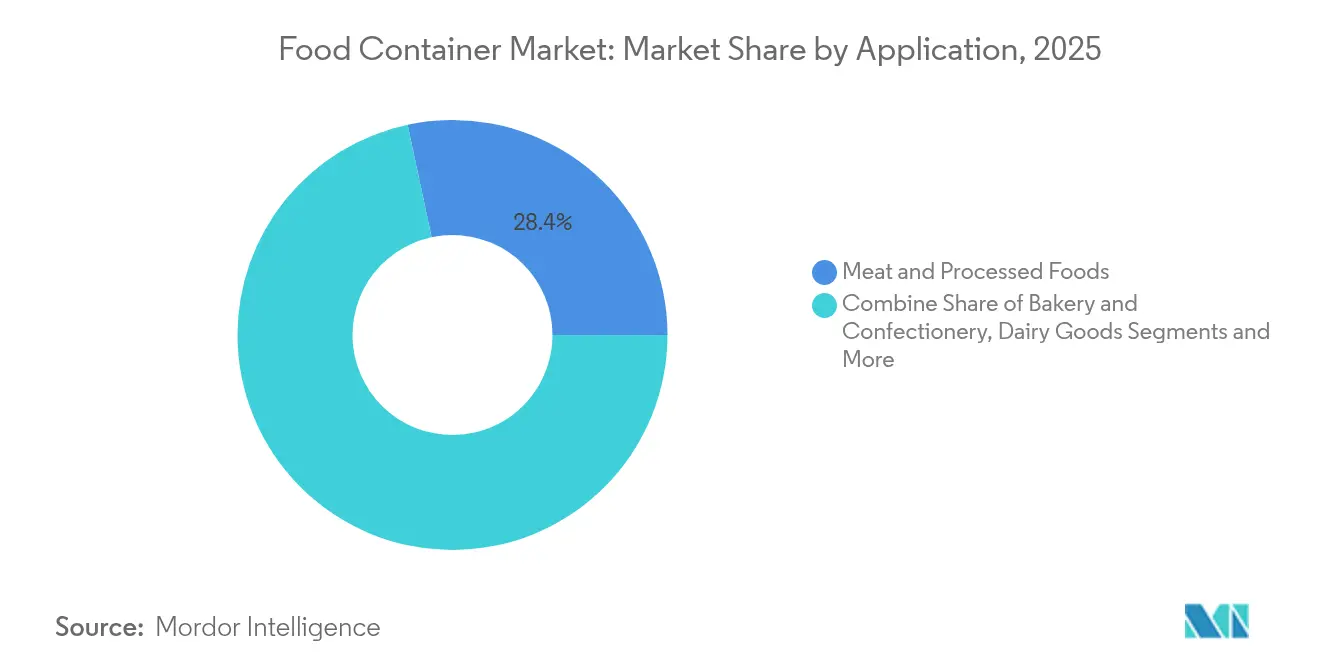

- Por aplicação, carnes e alimentos processados representaram uma participação de 28,35% do tamanho do mercado de recipientes para alimentos em 2025; as refeições prontas estão avançando a um CAGR de 7,72% até 2031.

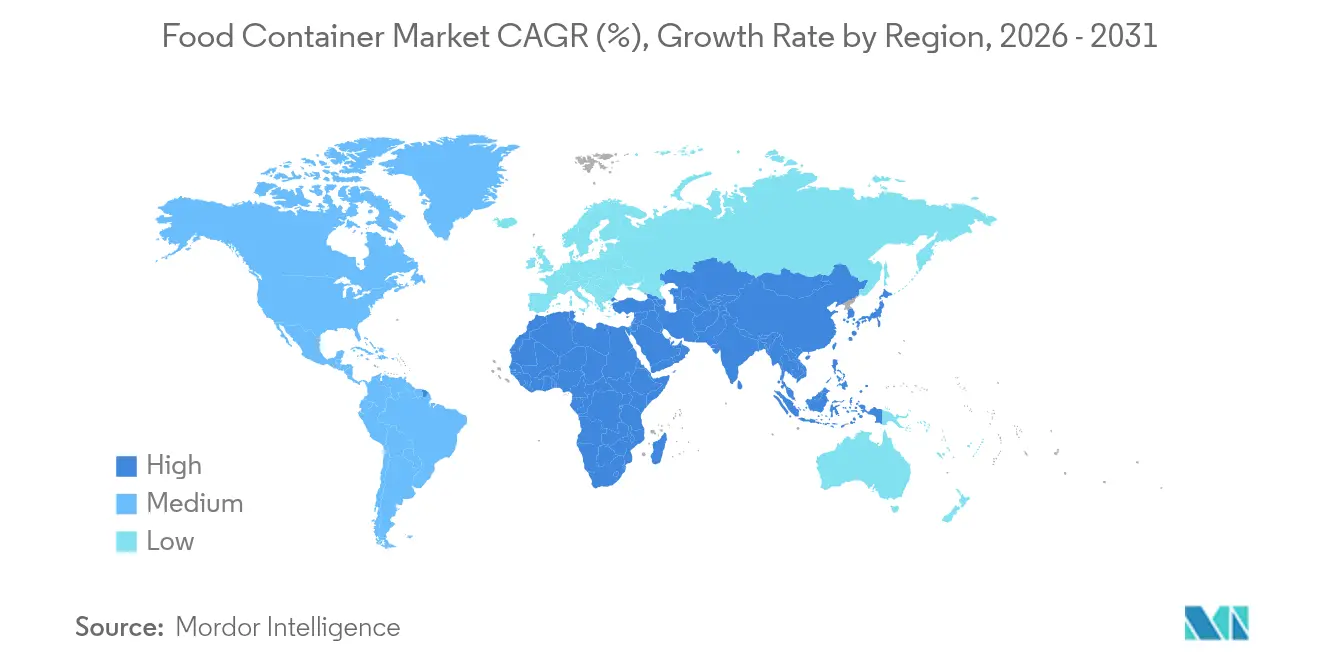

- Por geografia, a Ásia-Pacífico comandou 38,62% do tamanho do mercado de recipientes para alimentos em 2025 e está prevista para registrar um CAGR de 7,61% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Recipientes para Alimentos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por alimentos embalados e de conveniência em economias emergentes | +1.2% | Núcleo Ásia-Pacífico, com expansão para a América Latina | Médio prazo (2-4 anos) |

| Pressão regulatória e demanda do consumidor por materiais recicláveis | +0.8% | Global, com UE e América do Norte liderando | Longo prazo (≥ 4 anos) |

| Expansão dos canais de comércio eletrônico de mercearia e kits de refeições | +0.7% | Global, concentrado em mercados urbanos | Curto prazo (≤ 2 anos) |

| Taxas de responsabilidade estendida do produtor impulsionando o design leve | +0.5% | Núcleo UE, expandindo para América do Norte e APAC | Médio prazo (2-4 anos) |

| Etiquetas inteligentes de detecção de frescor integradas que permitem precificação premium | +0.3% | Segmentos premium da América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Alimentos Embalados e de Conveniência em Economias Emergentes

A rápida urbanização promove uma mudança estrutural em direção a produtos processados e prontos para consumo, elevando os volumes de base para o mercado de recipientes para alimentos na China, Índia, Indonésia e Vietnã. As regras de rastreabilidade da China em 2024 obrigam uma rotulagem mais sofisticada, o que por sua vez impulsiona a demanda por filmes multicamadas e embalagens interativas com QR code que conectam os consumidores a dados de proveniência. Os domicílios de renda média da Índia gravitam em torno de embalagens com porções controladas e vida útil prolongada, mas as práticas culinárias culturalmente enraizadas ainda favorecem formatos reseláveis em detrimento de sachês individuais. Os fornecedores se beneficiam de visibilidade de volume de vários anos, mas devem localizar sistemas de impressão, logística e coleta pós-consumo para se alinhar com os esquemas de segregação de resíduos em nível municipal. O impulso de crescimento se estende à América Latina, onde tendências demográficas semelhantes se desenvolvem, embora temperadas por maior inflação e oscilações cambiais.

Pressão Regulatória e Demanda do Consumidor por Materiais Recicláveis

O Regulamento de Embalagens e Resíduos de Embalagens da União Europeia, em vigor desde 2024, estabelece limites mínimos de conteúdo reciclado e estruturas harmonizadas de taxas de responsabilidade estendida do produtor, reescrevendo efetivamente a economia da escolha de materiais.[1]Comissão Europeia, "Embalagens e Resíduos de Embalagens," environment.ec.europa.euAs marcas que superam o nível de base obtêm vantagens de acesso ao mercado e capital reputacional, enquanto as retardatárias arcam com custos de conformidade mais elevados. Iniciativas paralelas nos Estados Unidos e no Canadá restringem os limites de PFAS e outros migrantes químicos, obrigando os conversores a acelerar a migração de materiais em direção a soluções de filme mono-PET e papel revestido que equilibram o desempenho de barreira com a reciclabilidade. Pesquisas indicam que a maioria dos consumidores da Geração Z agora classifica a sustentabilidade das embalagens entre seus três principais critérios de compra, consolidando a mudança de nicho para impulsionador principal do mercado de recipientes para alimentos.

Expansão dos Canais de Comércio Eletrônico de Mercearia e Kits de Refeições

O comércio eletrônico direto ao consumidor de mercearia cresceu dois dígitos em 2024 e está reformulando as especificações de desempenho das embalagens: durabilidade no transporte, vedações à prova de vazamentos e impacto visual na chegada agora têm peso igual ao custo de produção. O setor de kits de refeições dos Estados Unidos dobrou os gastos com embalagens entre 2022 e 2024, favorecendo bolsas leves com compartimentos integrados para gelo e instruções de culinária vinculadas a QR code. Tais designs reduzem o peso das encomendas, minimizam o desperdício e permitem a captura de dados dos quais os algoritmos de assinatura dependem. Os formatos flexíveis registram ganhos de participação desproporcionais, mas bandejas rígidas com espumas de isolamento avançadas também se beneficiam, especialmente para linhas premium de frutos do mar e refeições prontas. O canal também acelera a adoção de indicadores inteligentes de tempo-temperatura, elevando os fornecedores de filmes de barreira que conseguem laminar sensores eletrônicos em escala.

Taxas de Responsabilidade Estendida do Produtor Impulsionando o Design Leve

O cronograma revisado de responsabilidade estendida do produtor da Alemanha vincula as taxas de licença ao peso unitário e à reciclabilidade do material, tornando cada grama economizado uma alavanca direta de lucro. Os proprietários de marcas globais replicam essa lógica contábil em seus portfólios, levando as equipes de engenharia a reduzir a espessura das tampas, eliminar camadas de ligação de EVOH e adotar bolsas monomateriais onde a resistência de vedação permite. O aliviamento de peso compensa a volatilidade de custos upstream causada pelas flutuações de resina e prêmios de alumínio, mas, em última análise, reduz as despesas com taxas. Os fornecedores com serviços de design internos capturam maior participação de carteira ao oferecer simulação por elementos finitos e ferramentas de avaliação do ciclo de vida que convertem os dados de responsabilidade estendida do produtor em retorno sobre o investimento mensurável para os clientes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços das matérias-primas para plásticos e metais | -0.9% | Global, com mercados emergentes mais afetados | Curto prazo (≤ 2 anos) |

| Proibições de plásticos de uso único nas principais economias | -0.6% | UE, América do Norte, mercados selecionados da APAC | Médio prazo (2-4 anos) |

| Responsabilidades de PFAS/migração química elevando os custos de conformidade | -0.4% | Núcleo América do Norte e UE, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Escassez de resina PCR de grau alimentar devido a lacunas na coleta | -0.3% | Global, com mercados desenvolvidos mais restritos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços das Matérias-Primas para Plásticos e Metais

Os preços à vista do alumínio na Bolsa de Metais de Londres oscilaram dentro de uma faixa de 26% em 2024, pressionando os fabricantes de latas cujos custos de insumos brutos podem exceder 60% do valor da embalagem acabada. [2]Bolsa de Metais de Londres, "Alumínio LME," lme.com Da mesma forma, os contratos de resina de polietileno e polipropileno acompanham o petróleo Brent com uma defasagem de 3 meses, dificultando a precisão das previsões para os conversores que operam em ciclos de precificação trimestrais para clientes. O mercado de recipientes para alimentos, portanto, recompensa as empresas verticalmente integradas ou aquelas com mesas de hedge capazes de fixar prêmios futuros. Os players regionais menores, por outro lado, enfrentam erosão de margens e ocasionalmente cedem participação a importadores de marcas próprias quando a depreciação cambial amplifica os picos de resina.

Proibições de Plásticos de Uso Único nas Principais Economias

A Agência de Alimentos e Medicamentos dos Estados Unidos expandiu o escrutínio de PFAS em 2025, proibindo certos revestimentos anteriormente usados em sacos de pipoca para micro-ondas e embalagens clamshell para hambúrgueres.[3]Agência de Alimentos e Medicamentos dos Estados Unidos, "Substâncias em Contato com Alimentos," fda.govEm paralelo, as diretivas da UE proíbem talheres, pratos e recipientes para alimentos de poliestireno expandido de uso único, obrigando os proprietários de marcas a reformular as SKUs rapidamente. Cadeias de fornecimento duplas frequentemente surgem porque os cronogramas regulatórios diferem entre as jurisdições, prejudicando as economias de escala e complicando o planejamento de matérias-primas. As empresas que investiram preventivamente em sistemas à base de papel ou reutilizáveis ganham presença nas prateleiras, mas os custos de adaptação pesam muito sobre os retardatários, reduzindo o fluxo de caixa de curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: A Dominância do Plástico Enfrenta Concorrentes Sustentáveis

O plástico reteve a maior fatia do mercado de recipientes para alimentos em 2025, detendo 61,85% do volume graças ao baixo custo, à formabilidade e às cadeias de fornecimento globais bem estabelecidas. Dentro disso, o tamanho do mercado de recipientes para alimentos para garrafas de PET rígido e potes de HDPE permaneceu estável, enquanto os filmes flexíveis multicamadas capturaram ganhos incrementais em embalagens de salgadinhos e panificação. No entanto, a pressão regulatória e as preferências ecológicas dos consumidores estão mudando o impulso: o papelão, impulsionado pelos avanços em revestimentos de barreira, está registrando um CAGR de 7,05% até 2031, tornando-o o de crescimento mais rápido entre os principais substratos. Notavelmente, o lançamento comercial pela Braskem de polipropileno bio-circular derivado de óleo de cozinha usado sinaliza que os bioplásticos agora podem atingir paridade de desempenho enquanto reduzem as emissões do ciclo de vida, uma mudança significativa que as grandes marcas estão pilotando em escala comercial.

As implicações de segunda ordem incluem uma corrida por resina PCR de grau alimentar, cujas deficiências de coleta inflacionam os prêmios e dificultam a adoção em grande volume nos mercados emergentes. As embalagens metálicas, aproveitando a reciclabilidade infinita, desfrutam de um modesto ressurgimento em latas premium de café pronto para beber e fórmula infantil, enquanto o vidro troca participação pela retenção de valor em molhos gourmet e bebidas funcionais. Estruturas híbridas — copos de papel com revestimentos aquosos ou tampas de alumínio em recipientes compostos — aparecem cada vez mais no mercado de recipientes para alimentos à medida que os conversores equilibram desempenho, reciclabilidade e custo unitário. No geral, a hierarquia de materiais é fluida, mas os vencedores claros combinam atributos circulares com compatibilidade de processamento substituto e aceitação regulatória global.

Por Tipo de Produto: Soluções Flexíveis Lideram a Inovação

Os formatos flexíveis capturaram 53,75% da receita de 2025 devido à sua baixa relação peso-produto, formatos compatíveis com o comércio eletrônico e estética de impressão por rotogravura. Dentro desse subconjunto, as bolsas monomateriais de PE e PP superaram os laminados tradicionais de PET/PE à medida que as marcas buscam certificações prontas para reciclagem que desbloqueiam taxas de responsabilidade estendida do produtor mais baixas. O CAGR de 5,10% do segmento até 2031 está vinculado a formatos de embalagem ágeis que combinam conveniência com metas de redução na fonte. As bolsas autossustentáveis para nozes, ração para animais de estimação e sopas líquidas agora incorporam bicos e marcação a laser, expandindo os casos de uso e reforçando a liderança flexível no mercado de recipientes para alimentos.

As ofertas rígidas, embora mais lentas, evoluem por meio do aliviamento de peso e da premiumização. Os potes de vidro mantêm o patrimônio de marca para molhos e pastas, enquanto as bandejas de alumínio ganham penetração em kits de refeições prontas para forno que apostam nas propriedades de aquecimento rápido. As tigelas de polpa moldada, defendidas por restaurantes de serviço rápido que navegam pelas proibições de plásticos de uso único, conquistam participação em saladas e tigelas de grãos, embora desafiadas pelas regras de química de resistência à gordura. Para manter a relevância, os fabricantes de embalagens rígidas estão incorporando tampas com QR code e filmes de frescor removíveis, ofertas que se alinham com a tendência de embalagens inteligentes que está varrendo o mercado de recipientes para alimentos.

Por Aplicação: Refeições Prontas Impulsionam a Aceleração do Crescimento

As carnes e os alimentos processados permaneceram como a âncora de demanda em 2025, representando 28,35% do volume, enraizados em rigorosos protocolos de cadeia de frio e segurança alimentar que recompensam laminados de alta barreira e latas metálicas. No entanto, o destaque de crescimento recai sobre as refeições prontas e os formatos para viagem, que estão avançando a um CAGR de 7,72% até 2031, impulsionados pelo aumento de domicílios com dupla renda, entrega de alimentos por aplicativos e apetite do consumidor por culinárias globais. Bandejas para micro-ondas com filmes de controle de ventilação, tigelas autossuficientes e bolsas multicompartimentos adaptadas para dietas cetogênicas ou à base de plantas ilustram como as necessidades de aplicação ditam a inovação em embalagens.

Em laticínios, copos de PET multicamadas com aditivos de filtragem de luz prolongam a vida útil do iogurte probiótico, enquanto as caixas assépticas avançam mais profundamente na distribuição em temperatura ambiente para reduzir o consumo de energia. As embalagens de produtos hortícolas experimentam membranas respiráveis e absorvedores de etileno na embalagem para limitar o desperdício, uma abordagem que apoia os compromissos de desperdício zero de alimentos dos varejistas. Os itens de panificação, confeitaria e produtos de moagem de grãos focam na regulação da umidade e na visibilidade contra adulteração, ressaltando que cada ciclo de aplicação gera suas próprias microtendências — e coletivamente elas espalham a inovação por todo o mercado de recipientes para alimentos.

Análise Geográfica

A Ásia-Pacífico gerou 38,62% das receitas globais em 2025 e está prevista para expandir a um CAGR de 7,61%, ampliando sua liderança à medida que a migração urbana, o aumento da participação feminina na força de trabalho e a adoção do comércio móvel impulsionam o novo consumo de alimentos de conveniência. O mandato do código de rastreabilidade da China em 2024 posicionou as bolsas inteligentes multicamadas como padrão para carnes e aves refrigeradas, levando os conversores locais a escalar a impressão digital e a serialização de dados variáveis. A fragmentação do tamanho dos domicílios na Índia favorece unidades de embalagem pequenas, e as campanhas de segurança alimentar apoiadas pelo governo estimulam a adoção de tampas com evidência de adulteração, beneficiando as fábricas regionais de plástico e papelão posicionadas perto das megacidades.

A América do Norte mantém uma participação robusta com uma cadeia de frio madura e consumidores dispostos a pagar prêmios de sustentabilidade. O maior escrutínio de PFAS da Agência de Alimentos e Medicamentos dos Estados Unidos reformula os portfólios de revestimentos, concedendo vantagem aos conversores que já investiram em barreiras sem flúor. Os volumes de comércio eletrônico de mercearia, consolidados pelo comportamento da era pandêmica, permanecem estáveis; como resultado, os fornecedores de bolsas e revestimentos isolantes escalam nova capacidade no Centro-Oeste e no México para atender aos acordos de nível de serviço de entrega em dois dias. O Canadá espelha as tendências dos Estados Unidos, mas adiciona esquemas de precificação de carbono que favorecem formatos leves, enquanto a demanda do México eleva os fornecedores de papelão ondulado e flexíveis que se alinham com as crescentes redes de desconto.

A Europa é o cadinho da regulamentação da economia circular. O Regulamento de Embalagens e Resíduos de Embalagens de 2024 codifica metas de conteúdo reciclado e taxas de responsabilidade estendida do produtor moduladas, acelerando o design para reciclagem e o fornecimento de PCR. A Alemanha refinou a granularidade das taxas, cobrando tarifas mais altas em embalagens multimateriais, o que impulsionou a rápida substituição por filmes mono-PET. O Reino Unido acompanha as regras da UE, mas está pilotando um sistema de depósito e devolução digital para rastrear unidades de embalagem, oferecendo insights de dados que provavelmente se difundirão globalmente. Os mercados do sul da Europa enfatizam autenticidade e indicadores premium, impulsionando a demanda por vidro e metal decorado em azeite de oliva, vinho e conservas especiais. Coletivamente, esses fatores regulatórios e culturais influenciam as escolhas de design de embalagens em todo o mundo, à medida que as multinacionais padronizam para o denominador comum mais rigoroso.

Cenário Competitivo

O mercado de recipientes para alimentos é fragmentado. A fusão pendente da Amcor com a Berry Global elevaria a escala de extrusão, moldagem e laminação de filmes da entidade combinada, prometendo sinergias em aquisição de resina e logística de cadeia de frio. A Crown Holdings capitaliza os picos de demanda por latas metálicas adicionando duas linhas de alta velocidade no Centro-Oeste dos Estados Unidos, aproveitando contratos de fornecimento de alumínio de longo prazo para amortecer as oscilações de preços. A O-I Glass superou as expectativas de lucros no primeiro trimestre de 2025, atribuindo os ganhos ao seu roteiro de redução de custos "Fit to Win" que reduziu o tempo de inatividade dos fornos e melhorou os rendimentos de caco de vidro.

Os temas estratégicos centram-se em investimentos em sustentabilidade e capacidades de embalagens inteligentes. O novo moinho de papelão reciclado da Mondi Group, no valor de EUR 200 milhões na Itália, adicionará 420 quilotoneladas de capacidade até 2027, reforçando o fornecimento de papelão para os conversores europeus. A bolsa de resina 100% à base de biológicos da Accredo Packaging, apresentada na Pack Expo 2024, mostra como os pequenos inovadores capturam atenção ao se alinhar com narrativas de marca neutras em carbono. Enquanto isso, a Reynolds Consumer Products divulgou lucros recordes em 2024, apesar das oscilações de resina, creditando melhorias no mix de preços e estratégias de hedge operacional. Os depósitos de patentes em misturas de biopolímeros e etiquetas de eletrônica impressa aumentaram 18% em relação ao ano anterior, sinalizando uma corrida armamentista por propriedade intelectual que pode garantir margem em uma arena que de outra forma seria centrada em volume.

A consolidação permanece ativa, mas seletiva: as aquisições favorecem empresas com químicas de barreira diferenciadas, contratos de fornecimento de PCR ou formatos de embalagem habilitados por dados. O interesse de private equity persiste, mas as avaliações agora dependem de métricas ESG demonstráveis que se alinham com os compromissos de empréstimos vinculados à sustentabilidade dos credores. À medida que a latência regulatória se estreita entre a UE, os Estados Unidos e os principais mercados da APAC, a complexidade da cadeia de fornecimento aumenta, favorecendo empresas com equipes de conformidade global e nós de produção multirregionais capazes de mudanças de SKU just-in-time. Nos próximos cinco anos, a fronteira competitiva provavelmente se centrará em quem consegue operacionalizar fluxos de materiais em circuito fechado e monetizar fluxos de dados incorporados nas embalagens em escala.

Líderes do Setor de Recipientes para Alimentos

Sonoco Products Company

Amcor PLC

Huhtamaki Oyj

Crown Holdings Inc.

Sealed Air Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A O-I Glass reportou lucros ajustados do primeiro trimestre de 2025 de USD 0,40 por ação, gerando USD 61 milhões em benefícios operacionais sob seu programa "Fit to Win".

- Fevereiro de 2025: O Mondi Group iniciou a construção de um moinho de papelão reciclado de EUR 200 milhões em Duino, Itália, visando à crescente demanda europeia por embalagens circulares.

- Outubro de 2024: A Tupperware Brands chegou a um acordo com credores garantidos para formar a The New Tupperware Company, enfatizando um modelo digital em primeiro lugar nos principais mercados da América do Norte.

- Outubro de 2024: A Accredo Packaging lançou a primeira bolsa de resina 100% à base de biológicos na Pack Expo 2024, combinando matéria-prima de cana-de-açúcar com desempenho convencional.

- Junho de 2024: O Saica Group e a Mondelēz International introduziram soluções de multiembalagem recicláveis à base de papel para linhas de confeitaria.

Escopo do Relatório Global do Mercado de Recipientes para Alimentos

Os recipientes para alimentos em diversos tamanhos, formas e materiais atendem às necessidades dos consumidores, desde o armazenamento de produtos secos e líquidos até o acondicionamento de refeições preparadas. Os recipientes premium são fundamentais para prolongar a vida útil dos alimentos, garantindo que os ingredientes permaneçam frescos. Os recipientes avançados de hoje frequentemente apresentam vedações herméticas, designs à prova de vazamentos e compartimentos especializados projetados para evitar a deterioração, mantendo os alimentos distintos e separados. A pesquisa também examina os influenciadores de crescimento subjacentes e os principais fornecedores do setor, todos os quais ajudam a sustentar as estimativas de mercado e as taxas de crescimento ao longo do período previsto. As estimativas e projeções de mercado são baseadas nos fatores do ano base e chegaram a abordagens de cima para baixo e de baixo para cima.

O mercado de recipientes para alimentos é segmentado por material (Plástico, Vidro, Metal e Outros Materiais), por tipo de produto (Embalagem Flexível (Bolsas, Sacos, Envoltórios e Outros Tipos de Produtos), Embalagem Rígida (Garrafas e Potes, Bandejas, Caixas, Latas e Outros Tipos de Produtos) e por geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). O dimensionamento e as previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Plástico | Polietileno (PE) | Polietileno de Baixa Densidade (PEBD) |

| Polietileno de Alta Densidade (PEAD) | ||

| Polietileno Linear de Baixa Densidade (PELBD) | ||

| Polipropileno (PP) | ||

| Politereftalato de Etileno (PET) | ||

| Outros Plásticos | ||

| Vidro | ||

| Metal | ||

| Papelão | ||

| Outros Materiais |

| Embalagem Flexível | Bolsas |

| Sacos | |

| Envoltórios | |

| Outros Tipos de Embalagem Flexível | |

| Embalagem Rígida | Garrafas e Potes |

| Bandejas | |

| Caixas | |

| Latas | |

| Copos e Potes | |

| Embalagens Clamshell | |

| Outros Tipos de Embalagem Rígida |

| Panificação e Confeitaria |

| Laticínios |

| Frutas e Vegetais |

| Produtos de Moagem de Grãos |

| Carnes e Alimentos Processados |

| Refeições Prontas e Para Viagem |

| Molhos, Temperos e Pastas |

| Outras Aplicações |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Material | Plástico | Polietileno (PE) | Polietileno de Baixa Densidade (PEBD) |

| Polietileno de Alta Densidade (PEAD) | |||

| Polietileno Linear de Baixa Densidade (PELBD) | |||

| Polipropileno (PP) | |||

| Politereftalato de Etileno (PET) | |||

| Outros Plásticos | |||

| Vidro | |||

| Metal | |||

| Papelão | |||

| Outros Materiais | |||

| Por Tipo de Produto | Embalagem Flexível | Bolsas | |

| Sacos | |||

| Envoltórios | |||

| Outros Tipos de Embalagem Flexível | |||

| Embalagem Rígida | Garrafas e Potes | ||

| Bandejas | |||

| Caixas | |||

| Latas | |||

| Copos e Potes | |||

| Embalagens Clamshell | |||

| Outros Tipos de Embalagem Rígida | |||

| Por Aplicação | Panificação e Confeitaria | ||

| Laticínios | |||

| Frutas e Vegetais | |||

| Produtos de Moagem de Grãos | |||

| Carnes e Alimentos Processados | |||

| Refeições Prontas e Para Viagem | |||

| Molhos, Temperos e Pastas | |||

| Outras Aplicações | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de recipientes para alimentos?

O tamanho do mercado de recipientes para alimentos atingiu USD 217,92 bilhões em 2026 e está projetado para crescer para USD 263,88 bilhões até 2031.

Qual região domina o mercado de recipientes para alimentos?

A Ásia-Pacífico lidera com uma participação de 38,62% em 2025 e está prevista para expandir a um CAGR de 7,61% até 2031.

Qual segmento de material está crescendo mais rapidamente?

O papelão é o material de crescimento mais rápido, registrando um CAGR de 7,05% à medida que as preferências regulatórias e de sustentabilidade dos consumidores deslocam a demanda.

Como o comércio eletrônico e os serviços de kits de refeições estão afetando o design das embalagens?

Eles exigem embalagens leves, protetoras e frequentemente habilitadas para tecnologia inteligente que resistam a cadeias de transporte mais longas enquanto fornecem feedback de qualidade em tempo real.

O que está impulsionando a mudança em direção a embalagens recicláveis e à base de biológicos?

Os regulamentos da UE e da América do Norte estabelecem limites de conteúdo reciclado, e os consumidores recompensam cada vez mais as marcas que investem em materiais circulares e de baixo carbono.

As etiquetas inteligentes estão se tornando mainstream nas embalagens de alimentos?

A adoção está crescendo, particularmente na América do Norte e na Europa, à medida que os sensores integrados oferecem monitoramento de frescor e podem justificar preços premium em categorias de alto valor.

Página atualizada pela última vez em: