Tamanho e Participação do Mercado de Óleo de Mamona

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 2.40 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.09 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.20% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Óleo de Mamona por Mordor Intelligence

O tamanho do mercado de óleo de mamona está em USD 2,4 bilhões em 2025 e tem previsão de atingir USD 3,09 bilhões até 2030, avançando a um CAGR de 5,20%. O impulso vem da rápida transição para produtos químicos de base biológica, de regulamentações mais rígidas que favorecem matérias-primas renováveis e da ampliação do uso de derivados de óleo de mamona em fluidos térmicos para veículos elétricos, cosméticos e combustíveis de aviação sustentáveis. A base de fornecimento orientada para exportação da Índia, os novos projetos de cultivo na África e a crescente integração vertical entre os principais processadores sustentam coletivamente a segurança de abastecimento a longo prazo, mesmo com a persistência da volatilidade relacionada ao clima. As preferências por rótulos limpos na América do Norte e na Europa aceleram a adoção das variantes hidrogenadas e da variante Preta Jamaicana, enquanto a clareza regulatória sob a Lei de Modernização da Regulamentação de Cosméticos da FDA reduz o risco de conformidade para óleos naturais. Desinvestimentos corporativos e aquisições a jusante estão remodelando a dinâmica competitiva, com os principais fornecedores implementando programas de sustentabilidade que certificam agricultores e reduzem o consumo de água — medidas que aumentam a rastreabilidade e justificam preços premium.

Principais Conclusões do Relatório

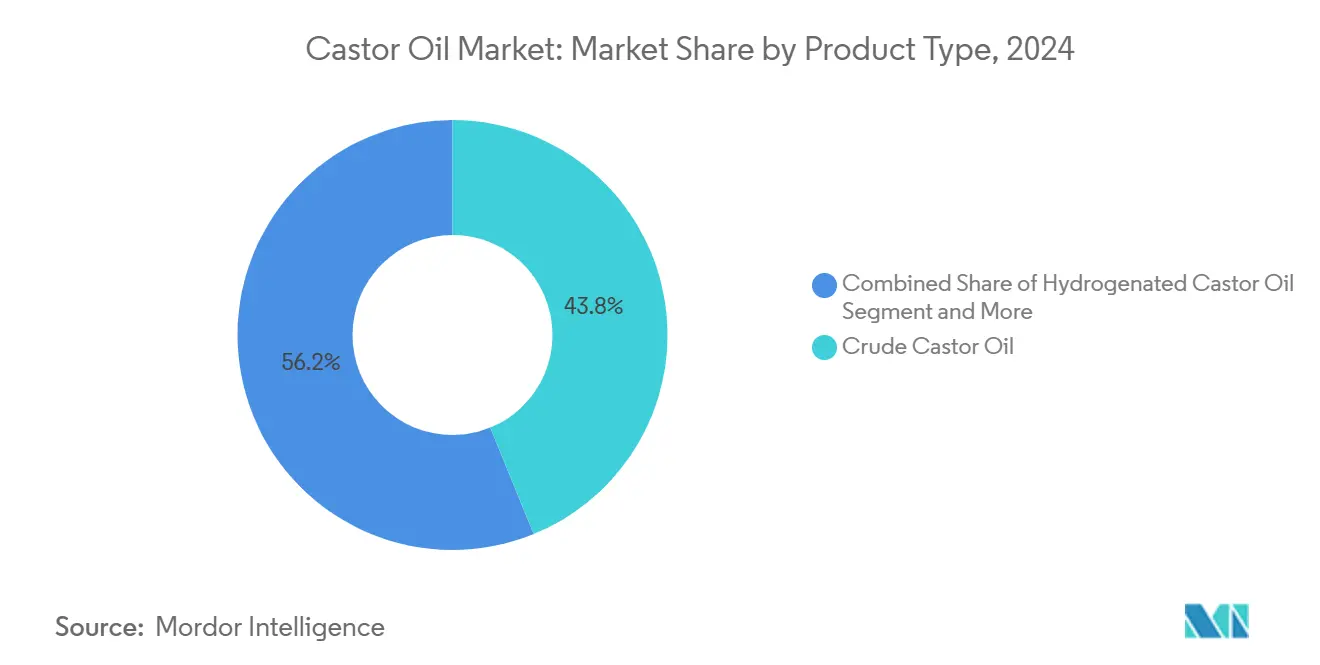

- Por tipo de produto, o óleo de mamona bruto liderou com 44,27% de participação na receita em 2024, enquanto o óleo de mamona preto jamaicano tem projeção de expansão a um CAGR de 7,48% até 2030.

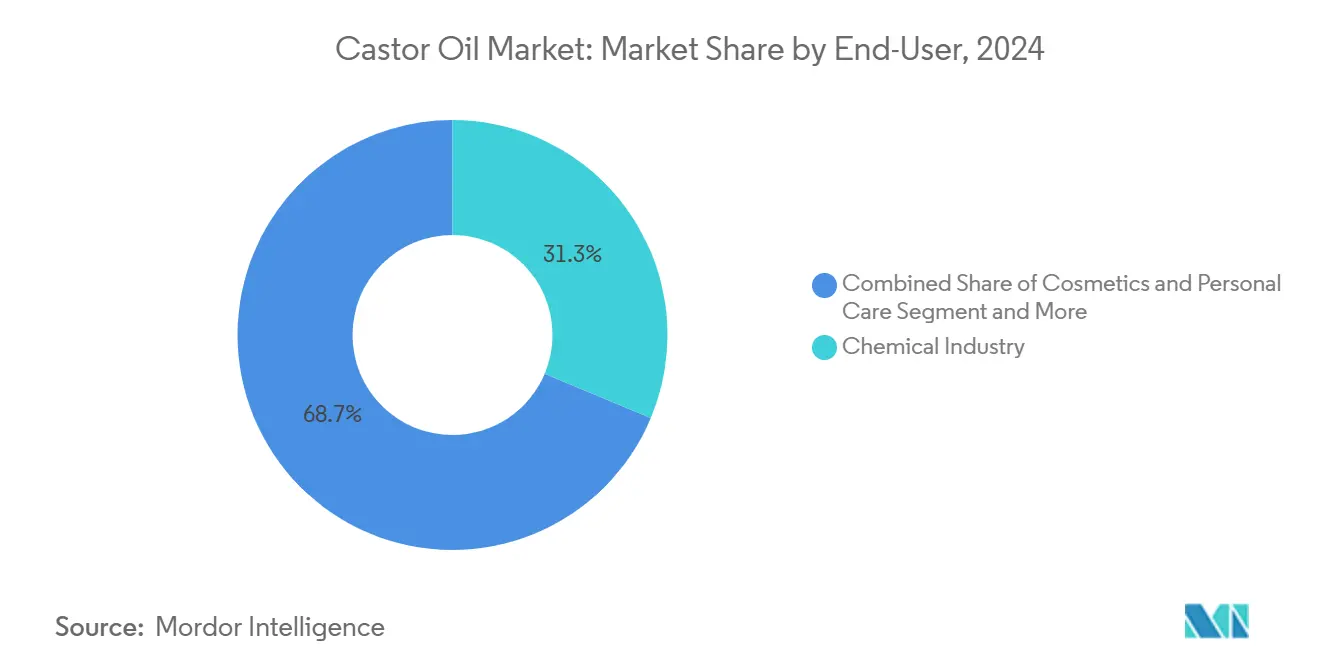

- Por usuário final, a indústria química respondeu por 31,63% da participação no tamanho do mercado de óleo de mamona em 2024, e cosméticos e cuidados pessoais avançam a um CAGR de 6,74% até 2030.

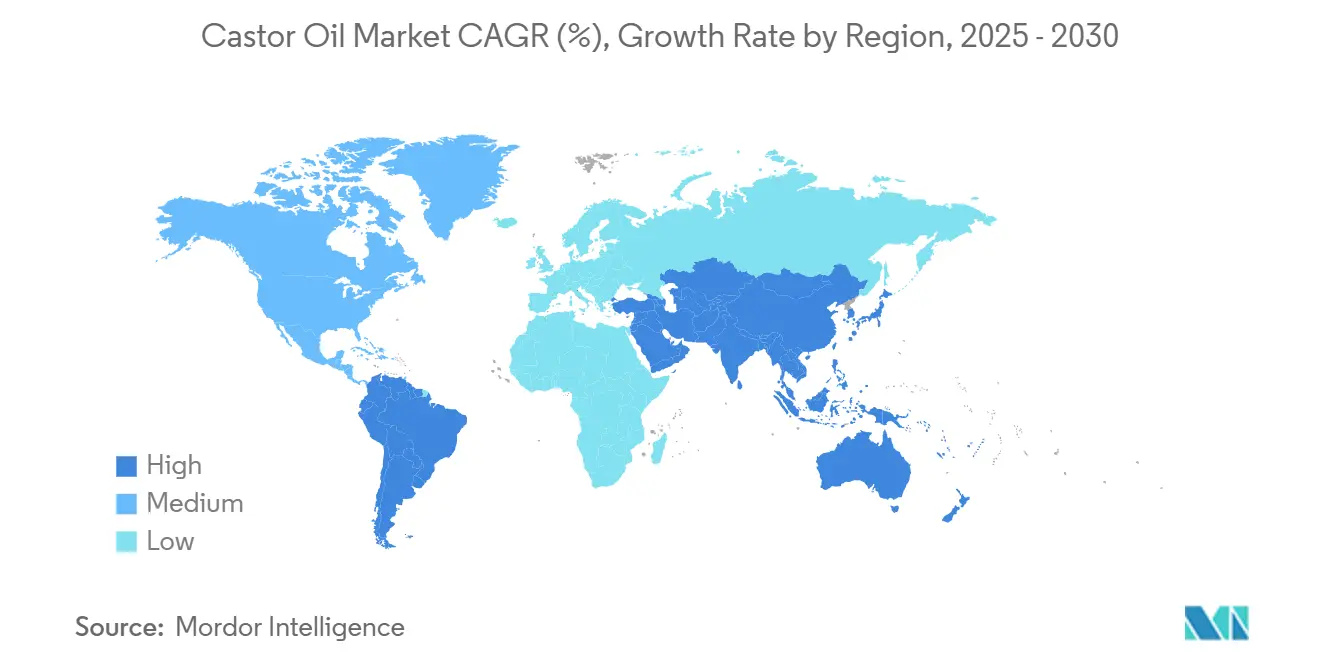

- Por geografia, a Ásia-Pacífico deteve 59,73% da participação no mercado de óleo de mamona em 2024; a região do Oriente Médio e África registra o maior CAGR projetado de 5,93% até 2030.

Tendências e Perspectivas do Mercado Global de Óleo de Mamona

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda por lubrificantes de base biológica | +1.2% | Global, com Ásia-Pacífico e América do Norte liderando a adoção | Médio prazo (2 a 4 anos) |

| Transição para rótulos limpos em cosméticos | +0.9% | América do Norte e UE, expandindo-se para mercados urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescente substituição de excipientes farmacêuticos | +0.7% | Global, concentrado nos centros farmacêuticos dos EUA e da Europa | Médio prazo (2 a 4 anos) |

| Adoção de fluidos de gestão térmica para veículos elétricos | +0.8% | Núcleo da Ásia-Pacífico, com expansão para América do Norte e UE | Longo prazo (≥ 4 anos) |

| Derivados em bioplásticos para dispositivos médicos de nicho | +0.4% | Mercados regulatórios da América do Norte e UE | Longo prazo (≥ 4 anos) |

| Projetos-piloto de biocombustível de aviação de base agrícola | +0.3% | Global, liderado pelo Desafio Grand de SAF dos EUA e pelo Mandato do Reino Unido | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por Lubrificantes de Base Biológica

À medida que a indústria automotiva se volta para lubrificantes renováveis, os derivados de óleo de mamona estão registrando um aumento na demanda, especialmente em veículos elétricos. Os fluidos tradicionais à base de petróleo ficam aquém das necessidades de gestão térmica desses veículos. Destacando essa mudança, o Consórcio de Fluidos Avançados para Veículos Eletrificados do Southwest Research Institute aponta que os sistemas de propulsão elétrica impõem exigências únicas aos fluidos. Esses fluidos precisam de formulações especializadas para melhorar a transferência de calor e garantir a compatibilidade com os materiais. O óleo de mamona, com sua funcionalidade hidroxila natural, oferece lubrificação aprimorada, especialmente quando misturado com outros óleos vegetais. Isso ficou evidente em aplicações de retificação, onde misturas de óleos de mamona e soja superaram formulações que utilizavam apenas óleo de mamona puro. O Anuário de Culturas Oleaginosas do Departamento de Agricultura dos EUA registra um crescente apetite industrial por aplicações de óleos especiais[1]Departamento de Agricultura dos EUA. "Perspectivas de Culturas Oleaginosas: Maio de 2025." 16 de junho de 2025. https://www.ers.usda.gov/publications/pub-details?pubid=112582.. Essa tendência ressalta um movimento mais amplo de afastamento dos lubrificantes tradicionais à base de petróleo em direção a alternativas de origem biológica. À medida que os fabricantes automotivos priorizam cada vez mais lubrificantes que se alinham tanto com metas de desempenho quanto de sustentabilidade, os derivados de mamona estão conquistando um nicho, especialmente em aplicações de alta temperatura, consolidando seu papel no futuro dos fluidos automotivos.

Transição para Rótulos Limpos em Cosméticos

Impulsionados pela demanda dos consumidores por transparência nas listas de ingredientes, os fabricantes de cosméticos estão recorrendo cada vez mais aos derivados de óleo de mamona. Essa mudança ocorre à luz da Lei de Modernização da Regulamentação de Cosméticos da FDA, que exige requisitos aprimorados de registro de instalações e listagem de produtos até julho de 2024. Sob esse arcabouço regulatório, os fabricantes são obrigados a divulgar informações detalhadas sobre ingredientes, levando a uma preferência por componentes de origem natural, como o óleo de mamona, em detrimento de alternativas sintéticas. Notavelmente, o óleo de mamona hidrogenado obteve aprovação específica da FDA para aplicações em contato com alimentos, conforme descrito em 21 CFR 178.3280[2]Administração de Alimentos e Medicamentos dos EUA. "21 CFR 178.3280 -- Óleo de mamona, hidrogenado." 6 de maio de 2025. https://www.ecfr.gov/current/title-21/chapter-I/subchapter-B/part-178/subpart-D/section-178.3280.. Isso inclui sua incorporação em polímeros de cloreto de vinila, permitida em até 4% em peso, e em vários materiais de embalagem. Além disso, a revisão de 2024 da Farmacopeia dos Estados Unidos atualizou as monografias para o Polietilenoglicol 40 Óleo de Mamona, exigindo agora testes de contaminação por etilenoglicol. Essa medida ressalta os elevados padrões de qualidade, beneficiando especialmente os produtores de óleo de mamona premium. Adicionalmente, o óleo de mamona preto jamaicano, conhecido por seus métodos de processamento únicos e pelos benefícios de eficácia proclamados, comanda um preço premium em formulações cosméticas. À medida que essas mudanças regulatórias se desenrolam, elas apresentam vantagens competitivas para os fornecedores que não apenas cumprem os novos padrões de qualidade, mas também se alinham com a crescente demanda por produtos de rótulo limpo.

Crescente Substituição de Excipientes Farmacêuticos

Os fabricantes farmacêuticos estão recorrendo cada vez mais aos derivados de óleo de mamona, afastando-se dos excipientes sintéticos. Essa mudança não apenas atende aos padrões de biocompatibilidade, mas também simplifica os obstáculos regulatórios, especialmente em sistemas de liberação de fármacos que utilizam polímeros biodegradáveis. O banco de dados DailyMed da FDA destaca a credibilidade do óleo de mamona, listando-o como um laxante estimulante com 100% de ingrediente ativo, ressaltando sua segurança em produtos farmacêuticos. O ácido ricinoleico, que constitui 90% do conteúdo de ácidos graxos do óleo de mamona, está sendo utilizado como substituto petroquímico tanto em ambientes industriais quanto farmacêuticos. Além disso, há um impulso na engenharia genética para cultivar ricinoleato em culturas oleaginosas alternativas, atendendo à necessidade de uma cadeia de suprimentos diversificada. Graças à sua funcionalidade hidroxila única, o ácido ricinoleico é fundamental na criação de polímeros biodegradáveis e biocompatíveis, cruciais para a liberação controlada de fármacos. Adicionalmente, a hidrólise do óleo de mamona produz ácido sebácico, um componente vital na produção de poliamidas, poliésteres e poliuretanos, todos integrantes da fabricação de dispositivos médicos. Essa tendência ressalta a crescente preferência da indústria farmacêutica por excipientes de origem natural, uma medida que ressoa com as agências regulatórias que priorizam a segurança e a biocompatibilidade dos ingredientes. Como resultado, há uma demanda consistente por derivados de óleo de mamona na formulação de medicamentos.

Adoção de Fluidos de Gestão Térmica para Veículos Elétricos

Os fabricantes de veículos elétricos estão recorrendo a fluidos de gestão térmica derivados de óleo de mamona para enfrentar os desafios de resfriamento de baterias. Esses desafios frequentemente escapam aos sistemas convencionais de água-glicol, especialmente durante cenários de carregamento rápido que exigem maior dissipação de calor. Um webinar da Lubrizol destacou os benefícios desses fluidos especializados, enfatizando seu papel em possibilitar carregamentos mais rápidos e mitigar riscos de fuga térmica. O fluido e-thermal ON da Castrol apresenta uma taxa de carregamento 41% mais rápida do que seus equivalentes tradicionais, garantindo ao mesmo tempo que as baterias permaneçam em temperaturas ideais durante a descarga. Isso posiciona os derivados da Castrol como fundamentais na evolução da arquitetura de veículos elétricos. Os atributos de ponto de fulgor desses fluidos térmicos são vitais para a conformidade com a segurança. Os fluidos formulados superaram os óleos de base padrão em ambientes automotivos. Em resposta ao aperto das regulamentações globais, particularmente na China, há um impulso por medidas de segurança rigorosas contra incidentes de fuga térmica, ampliando a demanda por soluções de resfriamento de ponta. Além disso, os derivados de óleo de mamona não apenas abordam problemas de compatibilidade de materiais com componentes de veículos elétricos, mas também prometem desempenho duradouro sem necessidade de substituições, reforçando a transição do setor automotivo para a eletrificação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do rendimento da semente de mamona | -0.8% | Núcleo da Ásia-Pacífico, particularmente nas regiões produtoras da Índia e da China | Curto prazo (≤ 2 anos) |

| Sensibilidade ao preço em relação aos óleos de soja/girassol | -0.6% | Global, com maior impacto em mercados emergentes sensíveis ao preço | Médio prazo (2 a 4 anos) |

| Gargalos na cadeia de suprimentos nos portos de Gujarat | -0.4% | Regiões dependentes de exportação da Ásia-Pacífico, com expansão para o abastecimento global | Curto prazo (≤ 2 anos) |

| Risco de contaminação por micotoxinas no armazenamento | -0.3% | Global, concentrado em regiões de armazenamento tropical úmido | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Rendimento da Semente de Mamona

As principais regiões produtoras de mamona enfrentam variabilidade na produção agrícola, levando à instabilidade do abastecimento e dificultando o crescimento do mercado. Esse desafio é agravado à medida que os padrões climáticos perturbam cada vez mais os ciclos de cultivo tradicionais, especialmente em Gujarat e Rajasthan. O ICAR-Instituto Indiano de Pesquisa de Oleaginosas destaca variações pronunciadas de rendimento entre as cultivares de mamona. Por exemplo, a cultivar DCH-32 produz 1.030 kg/ha em condições de sequeiro, mas salta para 2.460 kg/ha com irrigação, ressaltando a sensibilidade hídrica da cultura. Pesquisas realizadas em trópicos úmidos identificam janelas de semeadura ideais entre 18 de junho e 2 de julho. A semeadura precoce pode render entre 773,7 e 799,1 kg/ha, contrastando fortemente com apenas 129,2 kg/ha para a semeadura tardia. Esses parâmetros de cultivo estreitos aumentam os riscos de produção. Refletindo essas preocupações, a Agência de Gestão de Riscos do Departamento de Agricultura dos EUA estabeleceu preços projetados e fatores de volatilidade para o ano agrícola de 2025. Para enfrentar a volatilidade do rendimento, o programa Pragati da BASF promove práticas agrícolas sustentáveis. Tendo certificado mais de 8.000 agricultores, o programa apresenta uma redução de 33% no consumo de água, além de melhoria nos rendimentos individuais. No entanto, com seu foco em regiões semiáridas, o programa permanece vulnerável a perturbações relacionadas ao clima, representando riscos para a cadeia de suprimentos global de óleo de mamona.

Sensibilidade ao Preço em Relação aos Óleos de Soja/Girassol

Apesar de suas propriedades funcionais superiores, o preço premium do óleo de mamona em comparação com as oleaginosas de commodities dificultou sua adoção em aplicações sensíveis ao preço, especialmente quando os preços do óleo de soja e de girassol permanecem significativamente mais baixos. Dados do Banco Mundial destacam que, em 2023, as exportações de óleo de mamona da Índia tiveram uma média de aproximadamente USD 1,60 por kg[3]Banco Mundial. "Exportações de óleo de mamona e suas frações por país | 2023.", https://wits.worldbank.org/trade/comtrade/en/country/ALL/year/2023/tradeflow/Exports/partner/WLD/product/151530., um patamar de preço que contrasta fortemente com os óleos vegetais convencionais, representando assim desafios para aplicações industriais sensíveis ao custo. Pesquisas indicam que a mistura de óleo de mamona com outros óleos vegetais na proporção de 1:1 não apenas melhora o desempenho de lubrificação em relação ao uso de óleo de mamona puro, mas também reduz os custos gerais de formulação. Isso sugere uma estratégia potencial para mitigar as preocupações com a sensibilidade ao preço. Relatórios das Perspectivas de Culturas Oleaginosas do USDA destacam a volatilidade contínua nos mercados de oleaginosas. No entanto, o óleo de mamona mantém seu status premium, atribuído às suas propriedades químicas únicas e a uma escala de produção limitada quando comparada aos principais óleos de commodities. Os usuários industriais estão deslocando seu foco do preço da matéria-prima bruta para uma avaliação mais ampla do custo total de propriedade. Eles reconhecem o desempenho superior e os benefícios ambientais do óleo de mamona. No entanto, os prêmios de preço iniciais do óleo de mamona ainda limitam sua penetração no mercado, especialmente em mercados emergentes onde as vantagens funcionais nem sempre justificam os custos mais elevados e o poder de compra para insumos químicos especiais é restrito.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância do Bruto Encontra Especialização Premium

O óleo de mamona bruto capturou 44,27% da participação no mercado de óleo de mamona em 2024, ressaltando sua centralidade como matéria-prima base para produtos químicos a jusante e lubrificantes. A demanda estável de produtores de poliuretano e plastificantes mantém as plantas de extração em massa operando próximas à capacidade, garantindo economias de escala que defendem a estabilidade das margens. Os graus hidrogenados desfrutam de demanda de nicho em polímeros em contato com alimentos regulamentados sob 21 CFR 178.3280, que permite o uso de até 4% em peso em polímeros de cloreto de vinila. As variantes desidratadas servem como resinas de secagem rápida em revestimentos protetores, enquanto as vias emergentes de combustível de aviação avaliam o bruto hidrotratado para a produção de isoparafinas.

Os volumes premium de óleo de mamona preto jamaicano, embora menores, expandem-se a um CAGR de 7,48% até 2030, impulsionados pelo fascínio dos consumidores pelos métodos tradicionais de torrefação que conferem uma tonalidade mais escura e maior teor de cinzas, valorizados em soros capilares. A diferenciação permite que os proprietários de marcas cobrem o dobro do preço FOB médio, elevando as margens de conversão de semente em óleo para pequenos processadores caribenhos. Enquanto isso, os fluxos de derivados, como o ácido sebácico e o 12-HSA, registram o crescimento unitário mais rápido, impulsionado pela demanda de poliamida-11 em peças automotivas leves e pós para impressão 3D. A aquisição pela BASF da propriedade total em sua joint venture Alsachimie garante o fornecimento interno de óleo KA, sinalizando como os grandes grupos químicos asseguram a matéria-prima para polímeros de alto valor. Coletivamente, essas mudanças ilustram um mercado de óleo de mamona que gravita em direção a produtos especializados e de alta margem, sem abrir mão das vantagens de escala do óleo bruto.

Por Usuário Final: Liderança Química Desafiada pelo Crescimento de Cosméticos

O setor químico comandou 31,63% da receita de 2024, sustentando o tamanho do mercado de óleo de mamona por meio do consumo estável em poliuretanos, lubrificantes e intermediários de nylon. As metas de descarbonização dos fabricantes de equipamentos originais elevam os requisitos de conteúdo biológico, garantindo absorção de longo prazo que apoia o investimento em unidades de craqueamento catalítico otimizadas para derivados de ricinoleico. A demanda farmacêutica se baseia no longo histórico de segurança do laxante, mas o real potencial de crescimento vem dos excipientes de polímeros biodegradáveis que simplificam as revisões regulatórias.

Cosméticos e cuidados pessoais, expandindo-se a um CAGR de 6,74%, absorvem volumes crescentes de PEG-40 óleo de mamona hidrogenado como tensoativos suaves, beneficiando-se da transparência de ingredientes impulsionada pela MoCRA que favorece insumos de origem natural. As marcas aproveitam o fornecimento de comércio justo para diferenciar SKUs, uma tendência que canaliza prêmios de volta para cooperativas agrícolas e sustenta os meios de vida das comunidades em Gujarat e, cada vez mais, no Quênia. Os usos em grau alimentício permanecem limitados: a FDA limita os agentes de liberação de balas duras a 500 ppm e endossa o óleo de mamona para revestimentos de comprimidos vitamínicos sob 21 CFR 172.876, mantendo os volumes modestos, mas com alta visibilidade regulatória. Os setores emergentes de gestão térmica e SAF, embora pequenos hoje, prometem crescimento desproporcional à medida que a expansão tecnológica reduz as curvas de custo.

Análise Geográfica

A participação de 59,73% da Ásia-Pacífico no mercado de óleo de mamona em 2024 decorre do desempenho de exportação de USD 1,009 bilhão da Índia em 629,8 milhões de kg embarcados, ancorado pela infraestrutura integrada de esmagamento e portuária de Gujarat. Os bancos públicos regionais concedem crédito a juros baixos a processadores que adotam sistemas de efluentes de descarga zero de líquidos, reforçando a conformidade com as auditorias de sustentabilidade da UE. A China depende de importações para a fabricação de derivados, canalizando óleo bruto para linhas domésticas de ácido sebácico e nylon-11 para atender ao seu setor de peças para veículos elétricos em rápido crescimento.

A América do Norte e a Europa mantêm posições maduras, porém de alto valor, impulsionadas pela demanda farmacêutica e de polímeros especiais. A FAA dos EUA concedeu quase USD 300 milhões em 2024 para acelerar projetos de SAF, alguns dos quais visam ésteres de mamona para misturas de jato hidrotratado. O Pacto Verde da UE consolida a demanda por materiais de baixo carbono, incentivando os fornecedores automotivos de Nível 1 a firmar contratos plurianuais com esmagadores indianos certificados. Os rigorosos dossiês REACH e os registros MoCRA restringem os exportadores menores, mas recompensam os titulares em conformidade com prêmios de preço que se aproximam de 12% acima das cotações de commodities.

O Oriente Médio e a África lideram o crescimento futuro do abastecimento com um CAGR projetado de 5,93%, impulsionado pelo envio de 100 toneladas de sementes quenianas pela Casterra em outubro de 2024 e pelo projeto de irrigação de 2.225 hectares da Etiópia, que promete rendimentos de 6 toneladas por hectare. Os governos promovem a mamona como uma cultura de renda resistente à seca que revitaliza zonas semiáridas, enquanto a proximidade com a Europa encurta os tempos de frete para os processadores de derivados. Plantas de esmagamento piloto em Mombaça e Adis Abeba planejam exportar óleo bruto até 2026, diversificando as cadeias de suprimentos globais e moderando o risco centrado na Índia. A América do Sul permanece um participante pequeno, mas poderia escalar rapidamente se os mandatos de biocombustível de aviação impulsionarem a demanda por matéria-prima regional, alinhando-se com os planos de expansão de refinarias no Brasil e na Tailândia.

Cenário Competitivo

A concentração do mercado situa-se em um nível moderado, à medida que os gigantes tradicionais reposicionam seus portfólios e os participantes regionais ganham escala. O desinvestimento de USD 2 bilhões da Adani na Adani Wilmar em dezembro de 2024 libera capital para infraestrutura, ao mesmo tempo que concede à Wilmar International o controle total para aprofundar a integração a jusante. Aquisições subsequentes, como a participação de 67% da Adani Wilmar na Omkar Chemicals, ampliam o alcance para tensoativos e aditivos alimentares, consolidando a captura de valor nos segmentos de detergentes, panificação e agroquímicos.

O programa Pragati da BASF continua sendo a iniciativa de sustentabilidade mais abrangente, tendo certificado 8.000 agricultores em 9.000 hectares e reduzido o consumo de água em 33%, uma medida que garante o status de fornecedor preferencial junto aos fabricantes de equipamentos originais automotivos europeus. Os participantes emergentes implantam agronomia avançada e melhoramento assistido por IA. As operações quenianas da Casterra Ag já abrangem 700 hectares e visam rendimentos de múltiplas toneladas, sinalizando a capacidade da África de corroer a dominância de abastecimento da Índia dentro da década.

A tecnologia é outra alavanca competitiva: o fluido e-thermal ON da Castrol, formulado com ésteres de mamona, estabelece um referencial de carregamento de bateria 41% mais rápido, elevando as barreiras de entrada para empresas sem expertise em formulação. Os produtores de poliamidas de alto desempenho asseguram o fornecimento de ácido sebácico por meio de contratos de absorção de longo prazo, restringindo a disponibilidade de matéria-prima para compradores no mercado spot. Nesse contexto, o mercado de óleo de mamona recompensa estratégias verticalmente integradas que controlam a semente, o óleo e o processamento de derivados, enquanto os novos participantes enxutos conquistam participação por meio de aplicações de nicho e valor agregado.

Líderes da Indústria de Óleo de Mamona

Adani Wilmar Ltd.

Jayant Agro-Organics Ltd.

NK Proteins Pvt Ltd.

Thai Castor Oil Industries Co.

Gokul Agri International Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2025: A Mangalam Global Enterprise expandiu sua linha 'NEAT CASTOR OIL', introduzindo frascos de 200 ml e 500 ml, complementando a variante de 100 ml já disponível.

- Março de 2023: O Biofeel® Eleven, um fio recém-lançado derivado de fontes naturais, tem suas origens na Índia. A jornada começa com o

Eranda,

um pequeno grão em hindi, do qual é extraído o óleo ideal. Esse óleo, o óleo de mamona, serve como base para esses fios 100% sustentáveis e inovadores. Esses fios encontram aplicações em diversos setores, incluindo moda, esportes, automotivo e têxteis para o lar, atendendo tanto a tecidos quanto a vestuário premium.

Escopo do Relatório Global do Mercado de Óleo de Mamona

| Óleo de Mamona Bruto |

| Óleo de Mamona Hidrogenado |

| Óleo de Mamona Desidratado |

| Óleo de Mamona Preto Jamaicano |

| Outros |

| Indústria Química |

| Farmacêuticos |

| Cosméticos e Cuidados Pessoais |

| Alimentos e Bebidas |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Irã | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Óleo de Mamona Bruto | |

| Óleo de Mamona Hidrogenado | ||

| Óleo de Mamona Desidratado | ||

| Óleo de Mamona Preto Jamaicano | ||

| Outros | ||

| Usuário Final | Indústria Química | |

| Farmacêuticos | ||

| Cosméticos e Cuidados Pessoais | ||

| Alimentos e Bebidas | ||

| Outros | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Irã | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de óleo de mamona?

O tamanho do mercado de óleo de mamona está em USD 2,4 bilhões em 2025 e tem projeção de atingir USD 3,09 bilhões até 2030.

Qual região detém a maior participação no comércio global de óleo de mamona?

A Ásia-Pacífico lidera com 59,73% de participação em 2024, ancorada pela base de exportação dominante da Índia.

Qual tipo de produto está crescendo mais rapidamente?

O óleo de mamona preto jamaicano avança a um CAGR de 7,48% graças à demanda premium em cosméticos.

Por que o óleo de mamona é importante para os veículos elétricos?

Os fluidos térmicos à base de mamona permitem carregamento de bateria 41% mais rápido e atendem aos novos padrões de segurança para arquiteturas de alta tensão.

Página atualizada pela última vez em: