Tamanho e Participação do Mercado de Fluoropolímeros na América do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

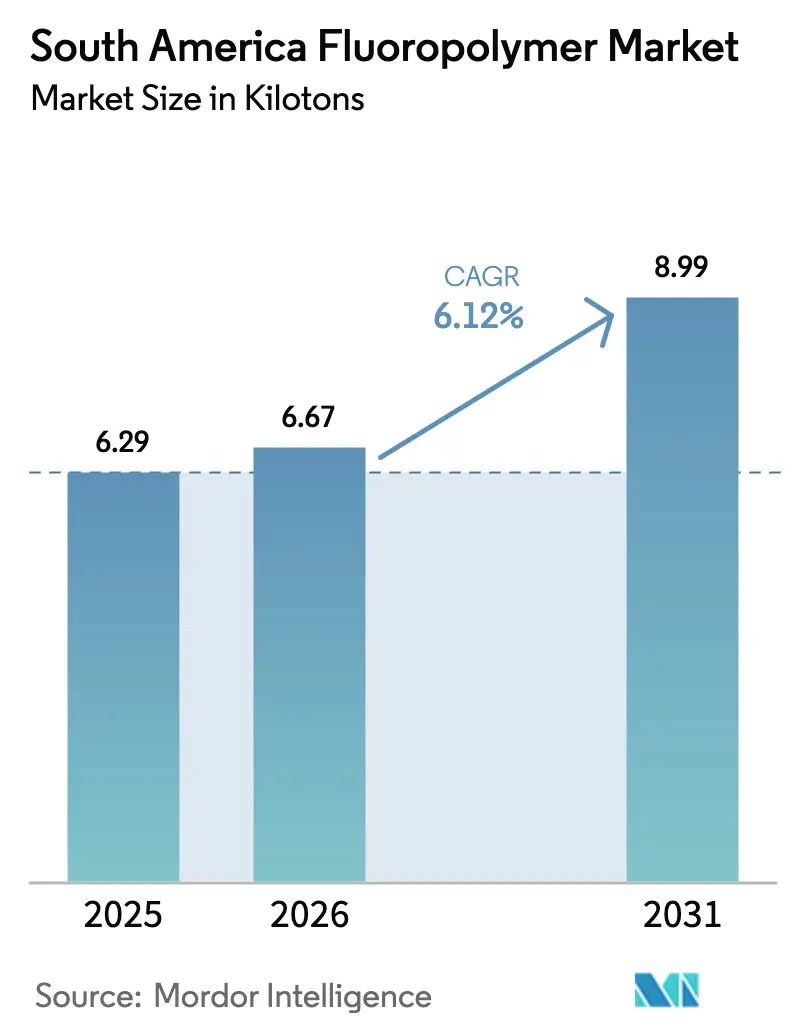

| Tamanho do mercado no ano base (2025) | 6.29 quilotoneladas |

| Volume do Mercado (2026) | 6.67 quilotoneladas |

| Volume do Mercado (2031) | 8.99 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 6.12% CAGR |

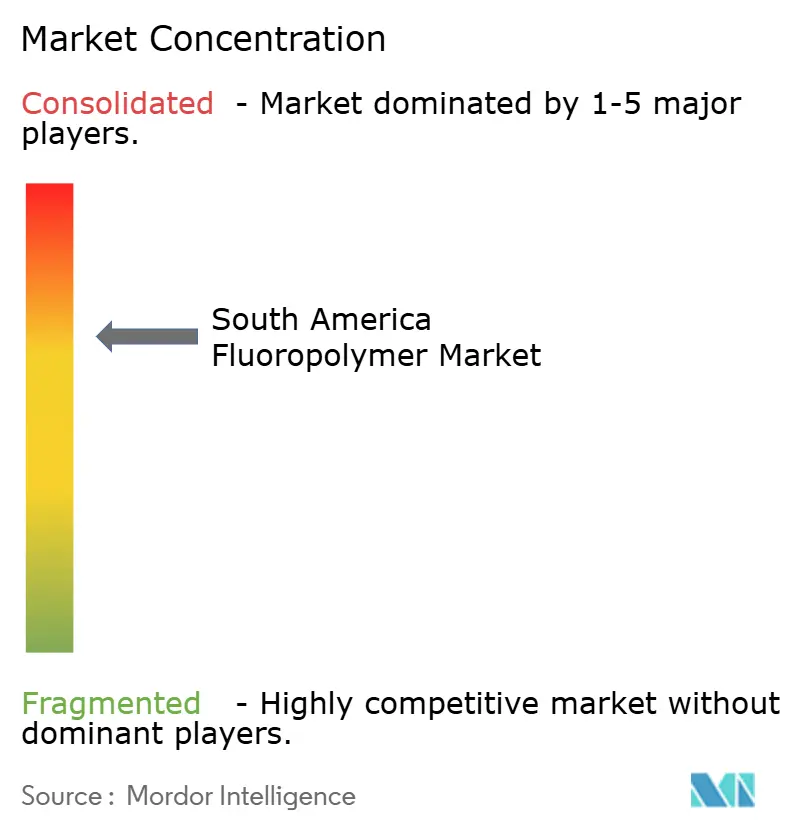

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fluoropolímeros na América do Sul por Mordor Intelligence

O tamanho do Mercado de Fluoropolímeros na América do Sul em 2026 é estimado em 6,67 quilotoneladas, crescendo a partir do valor de 6,29 quilotoneladas em 2025, com projeções para 2031 indicando 8,99 quilotoneladas, crescendo a uma CAGR de 6,12% no período de 2026-2031. Programas acelerados de redução de peso em veículos automotivos, projetos de energia renovável em expansão e atividades contínuas de processamento mineral estão reforçando a demanda de longo prazo por resinas de alto desempenho que resistem a calor extremo e meios corrosivos. Brasil e Argentina estão moldando a evolução do mix de produtos à medida que plataformas de veículos elétricos, processamento de gás de xisto e instalações fotovoltaicas favorecem o fluoreto de polivinilideno (PVDF) para separadores de bateria e folhas traseiras, enquanto a mineração e os petroquímicos preservam a dominância do politetrafluoroetileno (PTFE). Ao mesmo tempo, movimentos de localização da cadeia de suprimentos e de integração vertical — como a integração retroativa da Orbia em fluorita e a expansão de planta da Bermo Válvulas de BRL 60 milhões — estão amortecendo a exposição às importações e reduzindo os prazos de entrega. De modo geral, o mercado de fluoropolímeros sul-americano continua a se beneficiar das capacidades materiais insubstituíveis em ambientes quimicamente agressivos e de alta temperatura, consolidando sua resiliência frente à volatilidade das matérias-primas e aos obstáculos regulatórios.

Principais Conclusões do Relatório

- Por tipo de sub-resina, o PTFE liderou com 56,92% da participação do mercado de fluoropolímeros da América do Sul em 2025, enquanto se projeta que o PVDF registre a CAGR mais rápida de 6,77% até 2031.

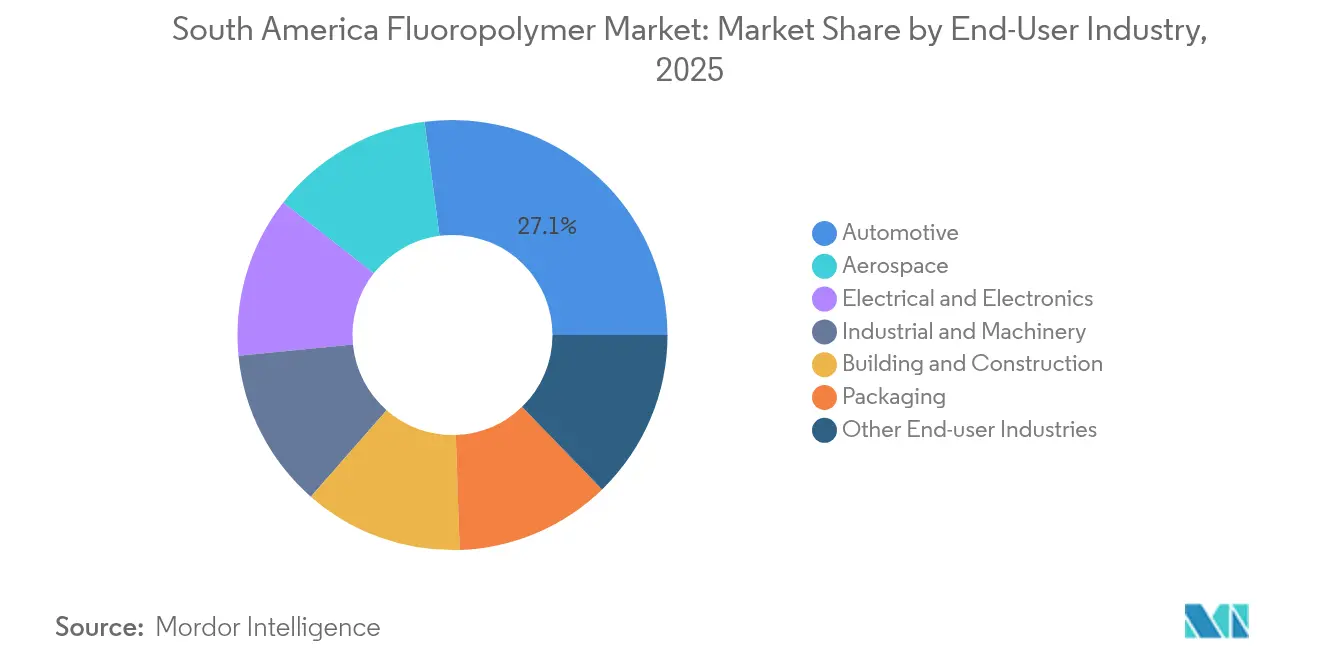

- Por indústria usuária final, o setor automotivo captou 27,08% do tamanho do mercado de fluoropolímeros da América do Sul em 2025, enquanto as aplicações aeroespaciais estão se expandindo a uma CAGR de 6,71% até 2031.

- Por geografia, o Brasil comandou 63,55% da participação do mercado de fluoropolímeros da América do Sul em 2025; a Argentina está no caminho para a CAGR mais rápida de 8,29% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Fluoropolímeros na América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda elétrica e eletrônica por isolamento de cabos de alta temperatura | +1.8% | Brasil como principal mercado, Argentina como secundário | Médio prazo (2–4 anos) |

| Programas de redução de peso em veículos automotivos | +1.5% | Brasil, Argentina | Curto prazo (≤2 anos) |

| Ciclo de aumento de investimento em revestimentos resistentes à corrosão | +1.2% | Mineração e petroquímica regionais | Longo prazo (≥4 anos) |

| Mudança de folhas traseiras de energia solar fotovoltaica para PVDF | +0.9% | Zonas de energia renovável do Brasil | Médio prazo (2–4 anos) |

| Expansão de instalações de separadores de baterias de íons de lítio | +0.7% | Polos regionais de baterias | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Demanda Elétrica e Eletrônica por Isolamento de Fios e Cabos de Alta Temperatura

Programas de modernização de redes elétricas e conexões de geração renovável estão aumentando a demanda por cabos isolados com fluoropolímeros que permanecem funcionais a temperaturas acima de 200 °C e resistem à exposição a hidrocarbonetos. Minas de cobre no Chile e instalações de minério de ferro no Brasil especificam revestimentos de PTFE, ETFE e PFA do portfólio local da AGC Chemicals, enquanto a planta brasileira da Tramar encurta os ciclos de entrega e reduz os custos de importação. As expansões de parques eólicos na Patagônia e os conjuntos de painéis solares no nordeste do Brasil exigem revestimentos resistentes a raios UV e à névoa salina que os polímeros convencionais não conseguem igualar. Associados às reformas de subestações no âmbito do programa PROINFRA do Brasil, esses fatores garantem uma demanda contínua de vários anos por resinas especiais em todo o mercado de fluoropolímeros sul-americano.

Iniciativas de Redução de Peso Automotivo Impulsionando o Uso de PVDF e PTFE

Fabricantes de veículos nos corredores de São Paulo e Minas Gerais no Brasil estão substituindo metal e plásticos de engenharia por componentes de fluoropolímeros para cumprir as metas de CO₂ e ampliar a autonomia dos veículos elétricos (VE). A inércia química do PVDF sob condições de alta tensão o torna o aglutinante preferido para invólucros de baterias de íons de lítio, enquanto as propriedades autolubrificantes do PTFE reduzem as perdas por atrito em vedações dinâmicas, melhorando a eficiência do trem de força. Dados de comércio transfronteiriço mostram que as exportações brasileiras de embalagens plásticas para a Argentina estão crescendo, espelhando a crescente colaboração intrarregional em peças leves.

Ciclo de Aumento de Investimento em Revestimentos Resistentes à Corrosão no Processamento Químico

À medida que os teores de minério diminuem, os mineradores no Peru e no Chile aumentam a concentração de ácido, provocando uma mudança de ligas caras à base de níquel para revestimentos de PVDF aplicados em pó. Testes da Arkema demonstram a integridade do PVDF em ácido sulfúrico com concentração de até 98%, prolongando a vida útil dos equipamentos e reduzindo os custos totais de propriedade[1]Arkema, "Prevenindo a Corrosão com PVDF," hpp.arkema.com . A aprovação de formulações de ECTFE pela Petrobras acelerou a adoção em refinarias e instalações petroquímicas, reforçando o consumo estável de resinas mesmo durante as oscilações nos preços de commodities.

Mudança de Folhas Traseiras de Painéis Solares Fotovoltaicos para PVDF no Brasil

As adições de capacidade instalada solar no Brasil ultrapassaram 12 GW em 2024, gerando um aumento nas folhas traseiras de PVDF que oferecem durabilidade de 25 anos sob raios UV tropicais e umidade. Os montadores de módulos domésticos estão cada vez mais adquirindo filme de PVDF localmente para se proteger da volatilidade cambial, catalisando investimentos em linhas de extrusão e revestimento. A mudança sustenta o crescimento incremental de volume para os graus de PVDF dentro do mercado de fluoropolímeros da América do Sul.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade do preço da fluorita | -0.8% | Cadeia de suprimentos global afetando todas as regiões | Curto prazo (≤ 2 anos) |

| Endurecimento das regulamentações globais sobre PFAS | -0.6% | Aplicações dependentes de exportação | Médio prazo (2–4 anos) |

| Eliminação progressiva do PTFE em usos de contato com alimentos | -0.4% | Setores de processamento de alimentos do Brasil e da Argentina | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço da Fluorita

A produção doméstica limitada de minério obriga os fabricantes a importar matéria-prima, expondo-os às flutuações dos preços no mercado spot. A expansão da mina marroquina da Orbia ilustra os esforços para isolar a economia de produção; no entanto, as variações nas taxas de frete e nos movimentos cambiais ainda criam risco de margem para os transformadores em toda a indústria de fluoropolímeros sul-americana.

Endurecimento das Regulamentações Globais sobre PFAS

Novas propostas sobre PFAS na UE e nos EUA ampliam o escopo de conformidade para incluir auxiliares de processamento, obrigando os exportadores regionais a certificar formulações e investir em análises de rastreamento. A orientação da SEMI adverte que mesmo estruturas não fluoradas podem ser submetidas a escrutínio se aditivos PFAS estiverem presentes, adicionando encargos de documentação e potenciais custos de reformulação para fornecedores de embalagens flexíveis e bens de consumo[2]SEMI, "Aditivos PFAS e Polímeros Não-PFAS," semi.org .

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sub-Resina: Dominância do PTFE Enfrenta o Desafio do PVDF

O PTFE manteve uma participação de 56,92% no mercado de fluoropolímeros da América do Sul em 2025, em virtude de sua incomparável resistência química, na qual processadores de mineração, petróleo e gás dependem para assentos de válvulas e folhas de gaxeta. O segmento capturou a maior fatia do tamanho do mercado de fluoropolímeros da América do Sul, embora o crescimento de seu volume esteja moderando à medida que as importações de PTFE de commodities enfrentam investigações antidumping e os compradores migram para graus de maior valor agregado. Em contraste, os volumes de PVDF estão aumentando a uma CAGR de 6,77% devido à demanda pela transição energética, impulsionando sua trajetória de ganho de participação em filmes separadores e folhas traseiras fotovoltaicas.

O PVDF também se beneficia de movimentos de localização, como a nova instalação de PVDF da Syensqo na Geórgia, que reduz os prazos de entrega para os montadores de baterias sul-americanos. ETFE e FEP ocupam os nichos de cabos de comunicação e aeroespacial, aproveitando suas propriedades dielétricas, enquanto o PVF permanece vinculado a filmes arquitetônicos. A interação entre a base consolidada do PTFE e o impulso do PVDF moldará o posicionamento competitivo no mercado de fluoropolímeros sul-americano até 2031.

Por Indústria Usuária Final: Liderança Automotiva Desafiada pelo Crescimento Aeroespacial

O setor automotivo captou 27,08% da participação do mercado de fluoropolímeros da América do Sul em 2025, refletindo a profundidade de fabricação de veículos da região e a crescente produção de veículos elétricos (VE). Sistemas de vedação, invólucros de baterias e componentes de linhas de combustível constituem canais-chave de demanda que, coletivamente, sustentam a demanda de base. O tamanho do mercado de fluoropolímeros da América do Sul vinculado ao setor aeroespacial é menor hoje, mas está se expandindo a uma CAGR de 6,71% à medida que as companhias aéreas renovam suas frotas com aeronaves ricas em materiais compostos e os ministérios de defesa especificam isolamento de fiação de alta temperatura.

A absorção pelo setor de construção civil permanece estável para revestimentos de PVDF resistentes ao intemperismo em painéis metálicos, enquanto os pedidos do setor elétrico e eletrônico atendem à reforma de redes elétricas e a ferramentas para semicondutores. O maquinário industrial — especialmente bombas, agitadores e tubulações no processamento mineral — proporciona um ciclo de substituição confiável, enquanto as aplicações de embalagens estão gradualmente integrando filmes de barreira fluorados para prolongamento da vida útil. Certificações regulatórias como FSSC 22000 e ISO 9001 continuam a orientar os transformadores para graus de fluoropolímeros de alta pureza.

Análise Geográfica

A participação de 63,55% do Brasil no mercado de fluoropolímeros da América do Sul em 2025 decorre de sua diversificada base industrial, acesso integrado a matérias-primas petroquímicas e uma robusta matriz de energia elétrica renovável que reduz as emissões no processamento de polímeros. Produtores domésticos como Tramar e Carbofluor encurtam as cadeias de suprimentos fabricando localmente cabos especiais e vedações de PTFE, enquanto a renegociação de preços de gás da Braskem com a Petrobras sustenta a potencial expansão da capacidade de resinas. As instalações solares no Ceará e no Piauí impulsionam a demanda por folhas traseiras de PVDF, enquanto os programas de veículos elétricos no polo automotivo de São Paulo impulsionam o consumo de PVDF de grau para bateria, reforçando o papel de âncora do Brasil no mercado de fluoropolímeros sul-americano.

A Argentina, registrando a CAGR mais rápida de 8,29% até 2031, está aproveitando o fluxo de gás rico em etano de Vaca Muerta para atrair investimentos a jusante em polímeros. Revestimentos de PTFE resistentes à corrosão para separadores de gás de xisto e vedações de PVDF em bombas criogênicas estão registrando crescimento de volume de dois dígitos. As políticas de substituição de importações no âmbito do SIRA incentivaram os transformadores locais a adquirir resinas de fornecedores intrablocos, enquanto o comércio transfronteiriço com o Brasil traz suporte técnico e atualizações de maquinário. À medida que projetos de gigafábricas e turbinas eólicas migram para Córdoba e Santa Fé, a demanda por PVDF e ETFE superará as médias gerais da indústria.

O restante da América do Sul — principalmente Chile, Peru e Colômbia — acrescenta uma fatia de demanda estável, porém menor, ancorada em mineração e infraestrutura. Os circuitos de lixiviação ácida do Chile empregam tubulações de PVDF e ECTFE, enquanto as concentradoras de cobre-molibdênio do Peru adotam peças de bombas em PTFE para reduzir o tempo de inatividade. As expansões de gás offshore na Colômbia requerem isolamento de fios em FEP e revestimentos de PVDF para resistência à salinidade. A fragmentação geográfica e a adoção variada de normas incentivam distribuidores com capacidade de engenharia de aplicações, especialmente para projetos em localidades remotas nos Andes e na Amazônia.

Panorama Competitivo

As grandes empresas globais exercem economias de escala, amplos portfólios de resinas e pipelines integrados de pesquisa e desenvolvimento, permitindo-lhes atender contratos de múltiplos países e codesenvolver graus especiais com fabricantes de equipamentos originais (OEMs). Os concorrentes regionais aproveitam sua proximidade aos clientes e a capacidade de personalizar conjuntos de válvulas de acordo com os mesmos altos padrões de qualidade alemães. A diferenciação competitiva está cada vez mais vinculada às credenciais de gestão responsável à medida que o escrutínio sobre PFAS se intensifica. Os fornecedores que investem em polimerização sem surfactantes ganham preferência junto a clientes de eletrônicos e médicos cujos limites de conformidade estão se tornando mais rigorosos.

Líderes da Indústria de Fluoropolímeros na América do Sul

The Chemours Company

Syensqo

3M

Arkema

AGC Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: A Arkema anunciou um aumento de 15% na capacidade de PVDF em Calvert City, Kentucky, apoiado por um investimento de USD 20 milhões e início de operação em 2026, para atender à demanda de baterias e semicondutores na América do Sul.

- Agosto de 2024: A AGC introduziu um processo de fluoropolímero sem surfactante que elimina os subprodutos fluorados enquanto preserva os principais atributos de desempenho.

Escopo do Relatório do Mercado de Fluoropolímeros na América do Sul

Aeroespacial, Automotivo, Construção Civil, Elétrico e Eletrônico, Industrial e Maquinário são abordados como segmentos por Indústria Usuária Final. Etilenotetrafluoroetileno (ETFE), Etileno-propileno Fluorado (FEP), Politetrafluoroetileno (PTFE), Fluoreto de Polivinila (PVF), Fluoreto de Polivinilideno (PVDF) são abordados como segmentos por Tipo de Sub-Resina. Argentina, Brasil são abordados como segmentos por País.| Etilenotetrafluoroetileno (ETFE) |

| Etileno-propileno Fluorado (FEP) |

| Politetrafluoroetileno (PTFE) |

| Fluoreto de Polivinila (PVF) |

| Fluoreto de Polivinilideno (PVDF) |

| Outros Tipos de Sub-Resina |

| Aeroespacial |

| Automotivo |

| Construção Civil |

| Elétrico e Eletrônico |

| Industrial e Maquinário |

| Embalagens |

| Outras Indústrias Usuárias Finais |

| Argentina |

| Brasil |

| Restante da América do Sul |

| Por Tipo de Sub-Resina | Etilenotetrafluoroetileno (ETFE) |

| Etileno-propileno Fluorado (FEP) | |

| Politetrafluoroetileno (PTFE) | |

| Fluoreto de Polivinila (PVF) | |

| Fluoreto de Polivinilideno (PVDF) | |

| Outros Tipos de Sub-Resina | |

| Por Indústria Usuária Final | Aeroespacial |

| Automotivo | |

| Construção Civil | |

| Elétrico e Eletrônico | |

| Industrial e Maquinário | |

| Embalagens | |

| Outras Indústrias Usuárias Finais | |

| Por Geografia | Argentina |

| Brasil | |

| Restante da América do Sul |

Definição de mercado

- Indústria Usuária Final - Construção Civil e Infraestrutura, Embalagens, Automotivo, Aeroespacial, Maquinário Industrial, Elétrico e Eletrônico e Outros são as indústrias usuárias finais consideradas no mercado de fluoropolímeros.

- Resina - No escopo do estudo, são consideradas resinas de fluoropolímeros virgens como Politetrafluoroetileno, Fluoreto de Polivinilideno, Fluoreto de Polivinila, Etileno-propileno Fluorado, Etilenotetrafluoroetileno, etc. em suas formas primárias.

| Palavra-chave | Definição |

|---|---|

| Acetal | Este é um material rígido com superfície escorregadia. Pode suportar facilmente desgaste em ambientes de trabalho adversos. Este polímero é utilizado em aplicações industriais como engrenagens, mancais, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética é um derivado do ácido acrílico. Forma uma superfície lisa e é utilizada principalmente em diversas aplicações internas. O material também pode ser utilizado em aplicações externas com uma formulação especial. |

| Filme Fundido | Um filme fundido é produzido depositando uma camada de plástico sobre uma superfície e, em seguida, solidificando e removendo o filme dessa superfície. A camada plástica pode estar na forma fundida, em solução ou em dispersão. |

| Corantes e Pigmentos | Corantes e Pigmentos são aditivos utilizados para alterar a cor do plástico. Podem ser um pó ou uma pré-mistura de resina/cor. |

| Material Composto | Um material composto é um material produzido a partir de dois ou mais materiais constituintes. Esses materiais constituintes possuem propriedades químicas ou físicas distintas e são combinados para criar um material com propriedades diferentes dos elementos individuais. |

| Grau de Polimerização (GP) | O número de unidades monoméricas em uma macromolécula, polímero ou molécula oligomérica é referido como grau de polimerização ou GP. Plásticos com propriedades físicas úteis geralmente apresentam GPs na ordem dos milhares. |

| Dispersão | Para criar uma suspensão ou solução de material em outra substância, partículas sólidas finas e aglomeradas de uma substância são dispersas em um líquido ou em outra substância para formar uma dispersão. |

| Fibra de Vidro | O plástico reforçado com fibra de vidro é um material composto por fibras de vidro embebidas em uma matriz de resina. Esses materiais possuem alta resistência à tração e ao impacto. Corrimãos e plataformas são dois exemplos de aplicações estruturais leves que utilizam fibra de vidro padrão. |

| Polímero Reforçado com Fibra (PRF) | O polímero reforçado com fibra é um material composto formado por uma matriz polimérica reforçada com fibras. As fibras geralmente são de vidro, carbono, aramida ou basalto. |

| Floco | Esta é uma peça seca e descamada, geralmente com superfície irregular, e constitui a base dos plásticos celulósicos. |

| Fluoropolímeros | Este é um polímero à base de fluorocarbono com múltiplas ligações carbono-flúor. É caracterizado por alta resistência a solventes, ácidos e bases. Esses materiais são resistentes, mas de fácil usinagem. Alguns dos fluoropolímeros mais populares são PTFE, ETFE, PVDF, PVF, etc. |

| Kevlar | Kevlar é o nome comumente utilizado para a fibra de aramida, que foi originalmente uma marca da Dupont para fibra de aramida. Qualquer grupo de materiais de poliamida aromática, leves, resistentes ao calor, sólidos e sintéticos, moldados em fibras, filamentos ou folhas, é denominado fibra de aramida. São classificados em Para-aramida e Meta-aramida. |

| Laminado | Uma estrutura ou superfície composta de camadas sequenciais de material unidas sob pressão e calor para atingir a forma e a espessura desejadas. |

| Nylon | São poliamidas formadoras de fibras sintéticas, transformadas em fios e monofilamentos. Essas fibras possuem excelente resistência à tração, durabilidade e elasticidade. Têm altos pontos de fusão e podem resistir a produtos químicos e vários líquidos. |

| Pré-forma de PET | Uma pré-forma é um produto intermediário que é posteriormente soprado para formar uma garrafa ou recipiente de politereftalato de etileno (PET). |

| Composição de Plásticos | A composição consiste em preparar formulações plásticas por meio de mistura e/ou combinação de polímeros e aditivos em estado fundido para obter as características desejadas. Essas misturas são dosadas automaticamente com pontos de ajuste fixos, geralmente por meio de alimentadores/tremonhas. |

| Pellets de Plástico | Pellets de plástico, também conhecidos como pellets de pré-produção ou nurdles, são os blocos de construção de quase todos os produtos feitos de plástico. |

| Polimerização | É uma reação química de várias moléculas de monômeros para formar cadeias poliméricas que formam ligações covalentes estáveis. |

| Copolímeros de Estireno | Um copolímero é um polímero derivado de mais de uma espécie de monômero, e um copolímero de estireno é uma cadeia de polímeros constituída por estireno e acrilato. |

| Termoplásticos | Os termoplásticos são definidos como polímeros que se tornam materiais macios quando aquecidos e se tornam rígidos quando resfriados. Os termoplásticos possuem propriedades abrangentes e podem ser remoldados e reciclados sem afetar suas propriedades físicas. |

| Plástico Virgem | É uma forma básica de plástico que nunca foi utilizada, processada ou desenvolvida. Pode ser considerado mais valioso do que materiais reciclados ou já utilizados. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As principais variáveis quantificáveis (industriais e externas) pertinentes ao segmento de produto específico e ao país são selecionadas a partir de um conjunto de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições primárias de especialistas. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações analíticas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura