Tamanho e Participação do Mercado de Terceirização de Contact Center

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

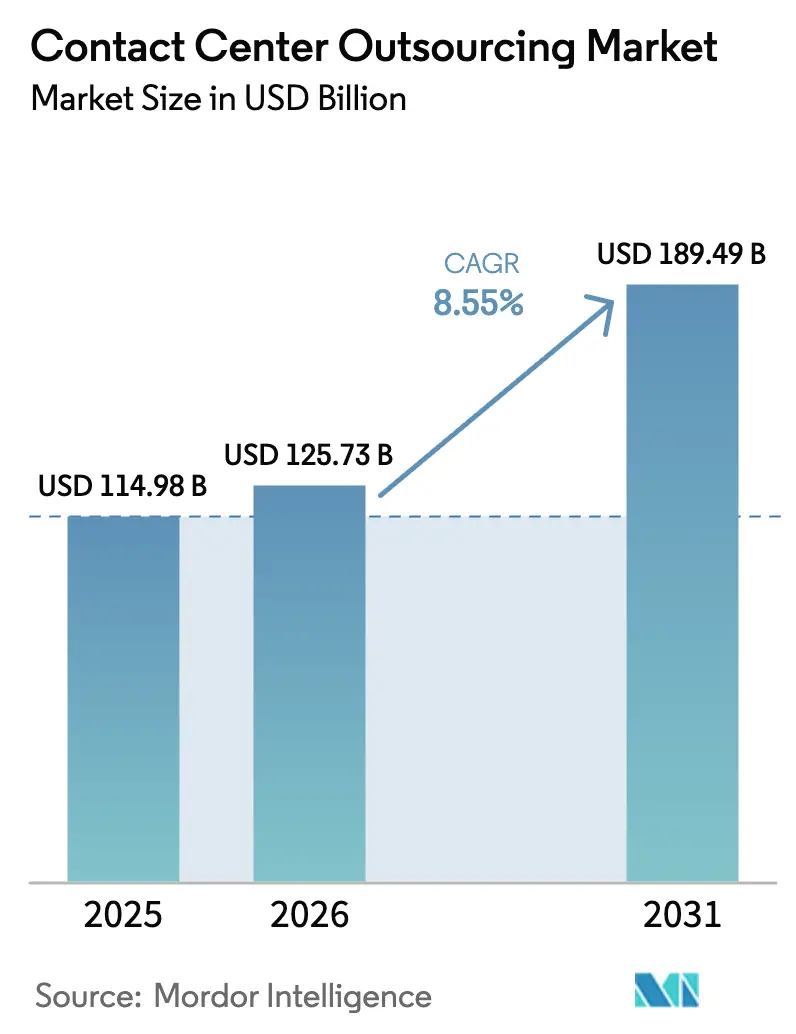

| Tamanho do Mercado (2026) | 125.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 189.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.55% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terceirização de Contact Center por Mordor Intelligence

O tamanho do Mercado de Terceirização de Contact Center deve crescer de USD 114,98 bilhões em 2025 para USD 125,73 bilhões em 2026 e tem previsão de atingir USD 189,49 bilhões até 2031 a um CAGR de 8,55% no período 2026-2031.

As prioridades empresariais em transformação agora favorecem a implantação rápida de plataformas nativas em nuvem, copilotos de IA generativa e orquestração omnicanal em detrimento de modelos baseados puramente em arbitragem salarial. Os critérios de seleção de fornecedores concentram-se cada vez mais na maturidade da IA, na conformidade com a residência de dados e na capacidade de iniciar operações multilíngues em curto prazo. Os compradores também enxergam a capacidade nearshore no México, Colômbia, Polônia e Egito como uma proteção contra riscos geopolíticos e cambiais, enquanto estruturas flexíveis de trabalho remoto ajudam os provedores a ampliar os reservatórios de talentos e a conter os custos imobiliários. A diferenciação competitiva baseia-se no agrupamento de camadas proprietárias de IA com plataformas CCaaS, na oferta de precificação baseada em resultados e na demonstração de melhorias mensuráveis nas métricas de experiência do cliente. O maior escrutínio regulatório em torno de privacidade, resiliência cibernética e governança de IA adiciona complexidade, mas também cria oportunidades para fornecedores que transformam a conformidade em uma proposta de valor.

Principais Conclusões do Relatório

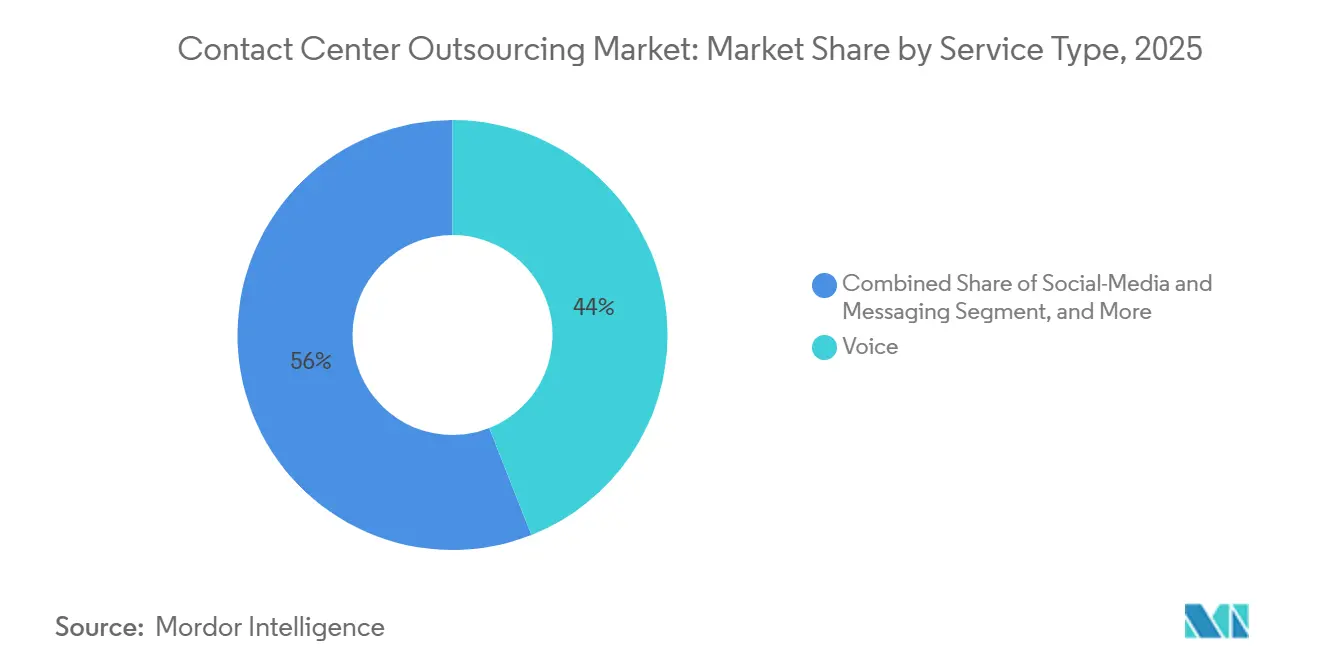

Por tipo de serviço, o suporte por voz liderou com 44,01% da participação do mercado de terceirização de contact center em 2025. As cargas de trabalho de mídias sociais e mensagens têm previsão de expansão a um CAGR de 8,99% até 2031.

Por setor de usuário final, o BFSI deteve 21,34% da participação na receita do tamanho do mercado de terceirização de contact center em 2025. Saúde e ciências da vida avançam a um CAGR de 8,71% até 2031.

Por modelo de entrega, os centros offshore retiveram 56,71% de participação em 2025, enquanto os centros virtuais e remotos crescem a um CAGR de 9,04% até 2031. As arquiteturas orientadas por IA têm projeção de registrar o CAGR mais rápido de 9,22% entre 2026 e 2031.

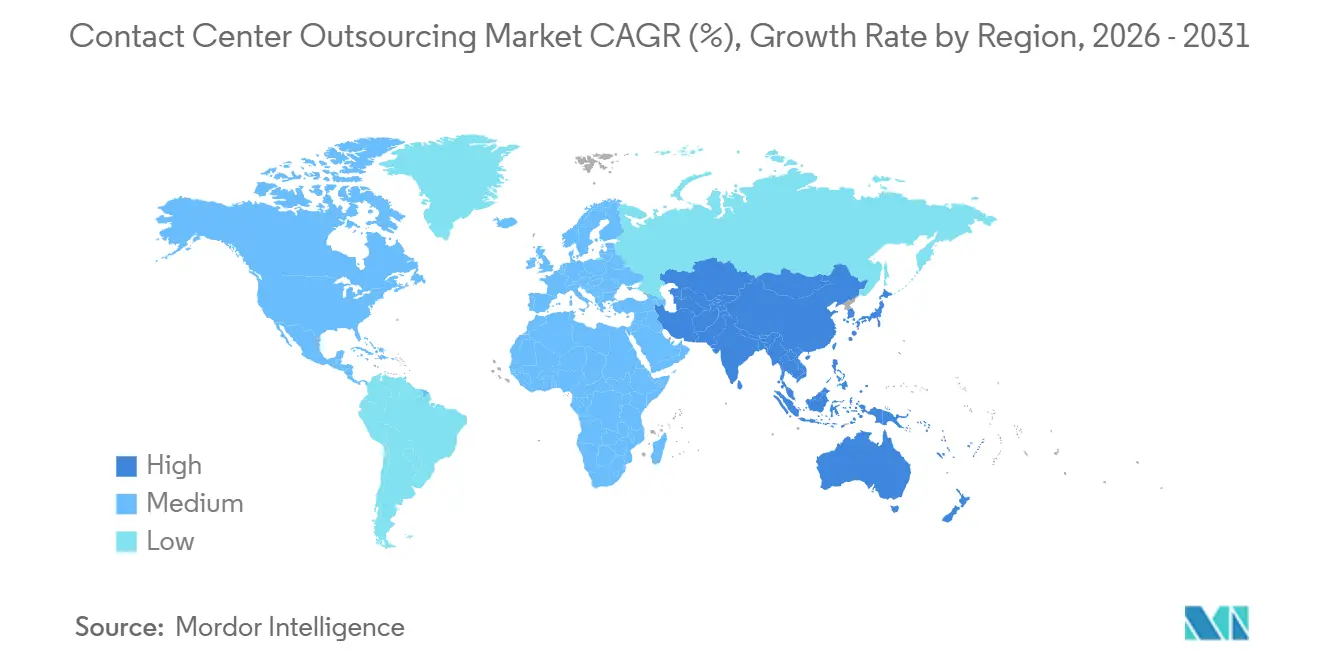

Por geografia, a América do Norte deteve 37,42% em 2025, enquanto a Ásia-Pacífico está posicionada para um CAGR de 9,12% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Terceirização de Contact Center

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Migração para Nuvem e Adoção de CCaaS | +1.80% | Global, com adoção antecipada na América do Norte e na Europa Ocidental | Médio prazo (2-4 anos) |

| Mandatos de Experiência do Cliente Omnicanal com Foco Digital | +1.50% | Global, liderado pelos setores de varejo e comércio eletrônico na América do Norte, Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Pressão Pós-Pandemia sobre o Custo de Atendimento | +1.20% | Global, particularmente aguda na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Escalabilidade de Talentos Nearshore na América Latina do Norte e na Europa Oriental | +1.00% | América do Norte abastecida pelo México e Colômbia; Europa abastecida pela Polônia e Romênia | Médio prazo (2-4 anos) |

| Copilotos de IA Generativa Elevam a Produtividade dos Agentes | +1.60% | Global, com adoção mais rápida nos setores de BFSI e TI/Telecomunicações | Médio prazo (2-4 anos) |

| Incentivos de Nuvem Soberana e Residência de Dados | +0.90% | Europa (GDPR), Oriente Médio, China e setores regulamentados globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Migração para Nuvem e Adoção de CCaaS

As plataformas de contact center como serviço fornecem capacidade elástica, integrações perfeitas com CRM e componentes de IA prontos para uso, tornando-as a arquitetura padrão para novos contratos de terceirização. Os ciclos plurianuais de atualização de infraestrutura local estão cedendo lugar a modelos de assinatura que reduzem o tempo de implementação de meses para semanas. Os custos de migração mais baixos intensificam a concorrência, de modo que os provedores respondem incorporando análises proprietárias, modelos verticais e precificação baseada em resultados. Como resultado, o mercado de terceirização de contact center recompensa cada vez mais a liderança tecnológica em detrimento da escala por número de posições.[1]Cisco Systems, "Portfólio de Contact Center da Cisco," cisco.com

Mandatos de Experiência do Cliente Omnicanal com Foco Digital

Os consumidores esperam transições sem esforço entre chat, e-mail, voz e canais sociais, forçando as empresas a consolidar sistemas isolados em cronogramas unificados do cliente. Os fornecedores que oferecem plataformas omnicanal pré-integradas aliviam o esforço pesado de programas de TI plurianuais, garantindo contratos mais duradouros no varejo, comércio eletrônico e mídia. O sucesso é avaliado pela resolução no primeiro contato e pelas pontuações de esforço do cliente, não apenas pela amplitude de canais. Os provedores incapazes de comprovar ganhos quantificáveis correm o risco de serem relegados a tarefas de transbordamento de commodities.

Copilotos de IA Generativa Elevam a Produtividade dos Agentes

A transcrição em tempo real, a detecção de sentimentos e os prompts de próxima melhor ação permitem que agentes júnior atuem em níveis de especialistas, reduzindo o tempo médio de atendimento e aumentando as conversões de upsell. Os primeiros adotantes relatam ganhos de eficiência de 30 a 45%, mas os resultados dependem de dados de treinamento proprietários, governança rigorosa de modelos e retreinamento contínuo. A lacuna de produtividade cria uma vantagem competitiva para os fornecedores que investem em laboratórios de IA dedicados e parcerias de codesenvolvimento com hiperescaladores.[2]TTEC Holdings, "Soluções de Associado de Contact Center Remoto," ttec.com

Escalabilidade de Talentos Nearshore na América Latina e na Europa Oriental

Os compradores norte-americanos favorecem cada vez mais o México e a Colômbia pela compatibilidade de fuso horário, proficiência em inglês e crescentes reservatórios de talentos bilíngues, enquanto as empresas da Europa Ocidental recorrem à Polônia e à Romênia para entrega em conformidade com a UE a custos mais baixos. Os governos atraem investimentos em BPO com incentivos fiscais e subsídios de treinamento, tornando as localizações nearshore complementos estratégicos aos centros de entrega asiáticos. Os provedores capazes de orquestrar operações em múltiplos países obtêm honorários premium de clientes avessos ao risco.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Persistentes de Soberania de Dados | -0.70% | Europa (GDPR), China, Oriente Médio e setores regulamentados globalmente | Longo prazo (≥ 4 anos) |

| Risco de Violação de Segurança Cibernética e Privacidade | -0.60% | Global, com maior escrutínio nos setores de BFSI e saúde | Curto prazo (≤ 2 anos) |

| Rotatividade Crônica de Agentes e Inflação Salarial | -0.90% | Global, particularmente aguda na América do Norte, Europa Ocidental e centros urbanos na Ásia | Médio prazo (2-4 anos) |

| Viés de IA Generativa, Responsabilidades Regulatórias e de Conformidade | -0.50% | América do Norte, Europa e setores regulamentados (BFSI, saúde, governo) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rotatividade Crônica de Agentes e Inflação Salarial

As taxas globais de rotatividade que dispararam para quase 80% no período imediatamente pós-pandemia moderaram-se, mas permanecem bem acima da norma de 30 a 45%, elevando os custos de recontratação e treinamento. Os agentes experientes aproveitam a escassez para negociar salários mais altos, comprimindo a margem de arbitragem de mão de obra que sustentou a primeira onda de terceirização. Os provedores respondem com coaching orientado por IA, agendamento flexível e planos de carreira, mas esses recursos exigem investimento inicial que corrói a lucratividade de curto prazo, especialmente para portfólios de voz com margens reduzidas.

Risco de Violação de Segurança Cibernética e Privacidade

Os contact centers lidam com credenciais de pagamento, registros de saúde e dados pessoais que atraem ameaças cibernéticas sofisticadas. Os modelos de agentes remotos ampliam a superfície de ataque, enquanto o GDPR, a HIPAA e estatutos similares expõem os fornecedores a penalidades de até 4% da receita global por violação. Arquiteturas de confiança zero, monitoramento contínuo e certificação obrigatória ISO-27001 tornaram-se requisitos básicos, aumentando a intensidade de capital. Uma única violação pode desencadear estornos e danos à marca que repercutem em contratos plurianuais, tornando a resiliência cibernética um diferenciador crítico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Canais de Mensagens Crescem ao Lado da Liderança da Voz

O suporte por voz reteve 44,01% da participação do mercado de terceirização de contact center em 2025, pois disputas complexas e vendas de alto valor ainda favorecem o diálogo em tempo real. O tamanho do mercado de terceirização de contact center vinculado aos canais de mídias sociais e mensagens, no entanto, tem projeção de registrar o CAGR mais rápido de 8,99% até 2031, à medida que clientes nativos digitais adotam o chat assíncrono que os bots de IA podem resolver sem filas. Os fornecedores integram chatbots para questões de primeiro nível e escalam casos mais complexos para agentes humanos, combinando controle de custos com empatia.

O e-mail permanece um recurso econômico eficaz para questões não urgentes, enquanto os casos de uso emergentes de vídeo e co-navegação florescem na gestão de patrimônio e na telessaúde. Os provedores agora oferecem desktops unificados para agentes, de modo que a equipe possa alternar entre voz, chat e mensagens sem perder o contexto, uma capacidade que aumenta a resolução no primeiro contato e garante tarifas premium. Aqueles que ainda operam linhas de serviço isoladas têm dificuldade em vencer licitações omnicanal.

Nota: As participações dos segmentos individuais estão disponíveis mediante a compra do relatório

Por Setor de Usuário Final: O Impulso da Saúde Compensa a Maturidade do BFSI

O BFSI deteve 21,34% da receita de 2025, refletindo seu longo histórico de terceirização, necessidades rigorosas de conformidade e altos volumes de transações. O crescimento desacelera à medida que os grandes bancos já externalizaram a maioria das interações simples, deslocando os contratos para o gerenciamento de fraudes de nicho e suporte consultivo de gestão de patrimônio. Em contrapartida, saúde e ciências da vida têm previsão de um CAGR de 8,71% até 2031, à medida que a telessaúde, a autorização prévia eletrônica e os mandatos de engajamento do paciente geram novas ondas de terceirização.

Os fornecedores investem em infraestrutura em conformidade com a HIPAA e em reservatórios de talentos de enfermeiros práticos para gerenciar triagem, agendamento e verificação de benefícios, desbloqueando margens mais altas do que o trabalho de BFSI exclusivamente por voz. Varejo, comércio eletrônico e tecnologia permanecem expressivos, mas competitivos, incentivando os provedores a se diferenciarem por meio de capacitação de vendas assistida por IA e personalização orientada por dados.

Por Modelo de Entrega: Estruturas Virtuais Desafiam a Dominância Offshore

Os sites offshore na Índia, nas Filipinas e no Egito ainda detinham 56,71% do volume de 2025. No entanto, os ecossistemas seguros de agentes virtuais estão se expandindo a um CAGR de 9,04%, permitindo que os provedores recrutem de reservatórios de mão de obra anteriormente inexplorados, incluindo veteranos e cuidadores.

Os arranjos de trabalho remoto reduzem os custos de instalações, melhoram a aderência ao cronograma e ampliam a diversidade, mas exigem segurança sofisticada de endpoints e análises de desempenho. Os centros nearshore no México, Colômbia, Polônia e Romênia atraem clientes que buscam afinidade cultural e escalada mais rápida de problemas, enquanto os centros onshore atendem a verticais regulamentadas. Os fornecedores capazes de combinar nós onshore, nearshore, offshore e virtuais em um único contrato conquistam negócios maiores e plurianuais.

Por Modelo de Implantação: Arquiteturas Orientadas por IA Redefinem a Infraestrutura

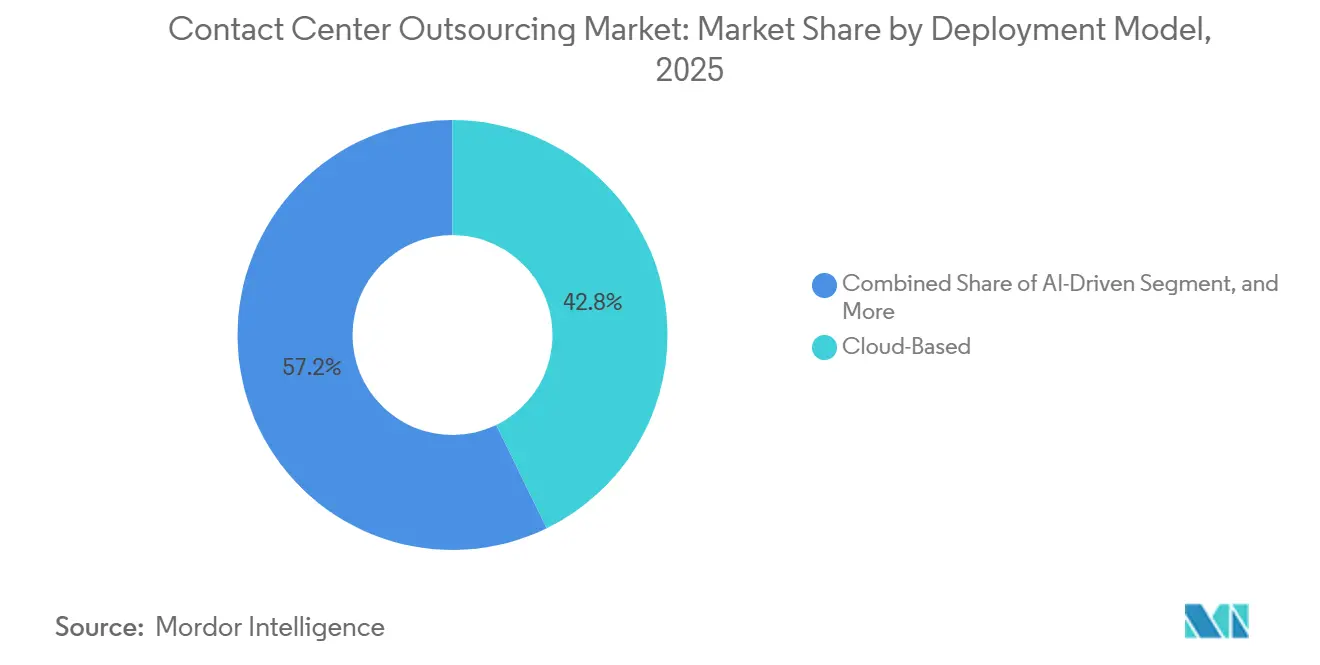

Em 2025, as implantações em nuvem responderam por 42,78% do mercado, demonstrando sua adaptabilidade e integração perfeita com sistemas de CRM e gestão de força de trabalho. A escalabilidade e a eficiência de custos das soluções em nuvem as tornaram a escolha preferida para empresas que buscam otimizar operações e aumentar a flexibilidade. Enquanto isso, as configurações híbridas atendem a clientes relutantes em fazer a transição completa de seus ativos locais obsoletos, ainda que ao custo de complexidades adicionais de governança. Esses modelos híbridos permitem que as organizações aproveitem os benefícios da tecnologia em nuvem enquanto mantêm o controle sobre sistemas legados críticos, garantindo uma abordagem equilibrada à modernização.

Os centros orientados por IA, que incorporam recursos como transcrição em tempo real e roteamento preditivo, têm projeção de atingir um CAGR de 9,22% até 2031, posicionando-os como o modelo de implantação de crescimento mais rápido do setor. Esses centros estão transformando as operações de atendimento ao cliente ao permitir uma resolução mais rápida de problemas e interações personalizadas com os clientes. Os provedores estão posicionando estrategicamente suas camadas proprietárias de IA como ferramentas de compartilhamento de receita, optando por cobrar dos clientes com base no custo por ticket resolvido. Essa abordagem, divergindo da cobrança tradicional por hora de posição, ganhou preferência entre os CFOs que priorizam o alinhamento com resultados tangíveis. A mudança em direção a modelos de precificação baseados em resultados reflete uma tendência mais ampla no setor, enfatizando eficiência e resultados mensuráveis em detrimento de métricas convencionais.

Nota: As participações dos segmentos individuais estão disponíveis mediante a compra do relatório

Por Fluxo de Interação: A Complexidade Omnicanal Impulsiona o Apelo da Terceirização

As chamadas inbound, mantendo-se estáveis em 62,39%, enfrentam um platô à medida que as ferramentas de autoatendimento lidam cada vez mais com consultas mais simples. Essa mudança reflete a crescente adoção de automação e soluções orientadas por IA, que otimizam as interações com os clientes ao tratar preocupações rotineiras sem intervenção humana. Enquanto isso, as interações omnicanal estão posicionadas para crescer a um CAGR de 9,61%, impulsionadas pelo desejo dos consumidores de continuidade de contexto entre chat, e-mail, voz e plataformas sociais. Os clientes agora esperam transições perfeitas entre canais, com seu histórico de interação prontamente acessível para garantir um serviço personalizado e eficiente.

As propostas competitivas agora dependem de mecanismos de roteamento unificados, grafos de conhecimento e análises de sentimentos. Essas tecnologias permitem que as empresas otimizem as jornadas dos clientes fornecendo insights em tempo real e capacidades preditivas. Os provedores que não conseguem oferecer uma visão abrangente das jornadas entre canais correm o risco de serem relegados a filas de voz de transbordamento, lidando com margens em declínio. À medida que o mercado evolui, a capacidade de fornecer visibilidade em painel único e insights acionáveis em todos os pontos de contato está se tornando um diferenciador crítico para crescimento e lucratividade sustentados.

Análise Geográfica

A América do Norte gerou 37,42% da receita de 2025, ancorada por compradores maduros de BFSI, saúde e tecnologia que insistem em redundância multissite, certificações ISO e garantia de qualidade com suporte de IA. A inflação salarial e a alta rotatividade incentivam o nearshoring para o México e a Colômbia, ambos oferecendo talentos bilíngues e fusos horários sobrepostos. Os fornecedores que integram esses nós às redes existentes nas Filipinas e na Índia mitigam o risco cambial e político enquanto aceleram a conquista de contratos.

A Europa apresenta um cenário misto: o GDPR impulsiona a entrega no próprio país na Alemanha e na França, enquanto os centros nearshore na Polônia e na Romênia atendem às necessidades de idioma e conformidade dos compradores do Reino Unido e dos países nórdicos a custos mais baixos. As iniciativas regionais de soberania em nuvem estimulam investimentos em centros de dados locais, favorecendo provedores com capital para construir ou arrendar infraestrutura segura.

A Ásia-Pacífico registra o CAGR mais rápido de 9,12% até 2031. A Índia e as Filipinas mantêm a liderança em escala, adicionando laboratórios de IA e academias de domínio vertical para defender sua participação. Mercados emergentes da ASEAN, como Vietnã, Tailândia e Malásia, estão atraindo projetos piloto, mas enfrentam lacunas de infraestrutura. A vasta oportunidade doméstica da China permanece amplamente fechada para fornecedores estrangeiros, mas clientes multinacionais buscam suporte em mandarim a partir de operações offshore na Tailândia e na Malásia, protegendo-se da exposição geopolítica.

O Oriente Médio e a África crescem a partir de uma base menor. O Egito se destaca com talentos trilíngues em larga escala e incentivos pró-BPO. Concentrix, Foundever e Alorica cada uma comissionou campi no Cairo com vários milhares de posições, citando paridade de custos com as principais metrópoles indianas e proximidade de três horas das capitais europeias. A África do Sul atende contas do Reino Unido e da Austrália, embora a instabilidade da rede elétrica limite a confiabilidade ininterrupta. Os países do Conselho de Cooperação do Golfo terceirizam serviços seletivos ao cidadão, mas frequentemente exigem hospedagem onshore dentro das fronteiras nacionais.[3]David Gomez, "Colômbia vs México para Terceirização de Tecnologia Nearshore," Alcor, alcor-bpo.com

A América do Sul além da Colômbia vê o Brasil comandando programas em português para bancos regionais e gigantes do comércio eletrônico, enquanto Chile e Guatemala atraem fluxos especializados de contato em espanhol. A volatilidade macroeconômica leva os clientes a diversificar entre pelo menos dois sites latino-americanos, uma tendência que favorece provedores em rede em detrimento de especialistas em um único país.

Cenário Competitivo

A concentração do mercado é baixa, com as cinco principais empresas detendo cerca de 38% do faturamento global. A Teleperformance se fundiu com a Majorel para desbloquear sinergias de tecnologia e treinamento, enquanto a aquisição da SAI Digital pela Concentrix adicionou profundidade de consultoria que eleva seu modelo baseado em posições para consultoria de transformação. A Foundever e a Alorica buscam especialização setorial e upsell orientado por análises, enquanto a TTEC aposta em sua plataforma de trabalho remoto para gerenciamento de picos de varejo em hiperescala. Disruptores menores como TaskUs (jogos, fintech) e Firstsource (ciclo de receita em saúde) defendem nichos por meio de certificação de domínio e fluxos de trabalho proprietários.

Os ecossistemas de parcerias borram a linha entre software e serviços. Os provedores agrupam licenças de CCaaS da Five9, Genesys e NICE com agentes gerenciados, posicionando-se como parceiros de experiência do cliente de ponta a ponta. Investimentos em estúdios de IA proprietários, pilhas de segurança de confiança zero e cobertura de ciberseguro tornam-se pré-requisitos para as listas curtas de RFP das empresas da Fortune 500. Os fornecedores sem capital para essas atualizações enfrentam a relegação a funções de subcontratação.

A bifurcação estratégica é evidente: os integradores globais buscam amplitude em geografias, idiomas e verticais, enquanto os especialistas apostam na profundidade — domínio de conformidade, conjuntos de dados exclusivos e estruturas de SLA baseadas em resultados. Os clientes dividem cada vez mais seus portfólios, enviando volumes comoditizados para mega-fornecedores e reservando trabalhos complexos ou regulamentados para especialistas de nicho.

Líderes do Setor de Terceirização de Contact Center

Atento S.A

Sykes Enterprises, Incorporated

DATAMARK Inc.

Teleperformance, SA

Concentrix Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Teleperformance reportou receita de EUR 2,613 bilhões (USD 2,87 bilhões) no primeiro trimestre de 2025, crescendo 2,8%, e comprometeu EUR 100 milhões (USD 110 milhões) em parcerias de IA até 2025.

- Março de 2025: A Concentrix registrou receita de USD 2,37 bilhões no primeiro trimestre de 2025 e anunciou USD 240 milhões em dividendos e recompras de ações enquanto ampliava seu conjunto de IA Generativa.

- Fevereiro de 2025: A Firstsource Solutions registrou receita de INR 21,02 bilhões (USD 249 milhões) no terceiro trimestre do exercício fiscal de 2025, alta de 31,7%, garantindo contratos em saúde e tecnologia para o consumidor.

- Fevereiro de 2025: A Teleperformance finalizou a aquisição da ZP, especialista em serviços para surdos e pessoas com deficiência auditiva, ampliando seu braço de Serviços Especializados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Âmbitos de Cobertura

O nosso estudo define o mercado de outsourcing de contact centers como a receita anual agregada obtida por fornecedores terceiros que gerem interações de voz, e-mail, chat, redes sociais e self-service em nome de empresas clientes, independentemente de serem prestadas a partir de instalações onshore, nearshore, offshore ou totalmente virtuais. Todos os modelos de implementação — plataformas on-premise, cloud nativa e híbridas — estão incluídos, uma vez que os compradores pagam tipicamente por um serviço agregado e não apenas pela tecnologia.

Exclusão do âmbito: os nossos valores não contabilizam contact centers cativos internos nem licenças de software CCaaS autónomas.

Visão Geral da Segmentação

- Por Tipo de Serviço

- Voz (Onshore)

- Voz (Offshore)

- Suporte por E-mail

- Suporte por Chat / Chat ao Vivo

- Mídias Sociais e Mensagens

- Suporte por Vídeo e Co-Navegação

- Autoatendimento / Bots

- Por Setor de Usuário Final

- BFSI

- Varejo e Comércio Eletrônico

- Saúde e Ciências da Vida

- TI e Telecomunicações

- Governo e Setor Público

- Viagens e Hospitalidade

- Utilidades e Energia

- Mídia e Entretenimento

- Por Modelo de Entrega (Localização)

- Terceirização Onshore

- Terceirização Nearshore

- Terceirização Offshore

- Contact Centers Virtuais / Remotos

- Por Modelo de Implantação (Tecnologia)

- Contact Centers Baseados em Nuvem

- Contact Centers On-Premise

- Contact Centers Híbridos

- Contact Centers Orientados por IA

- Por Fluxo de Interação

- Serviços Inbound

- Serviços Outbound

- Comunicação Omnicanal

- Autoatendimento e Automação

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Colômbia

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- Rússia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN

- Restante da Ásia-Pacífico

- Oriente Médio

- Turquia

- Emirados Árabes Unidos

- Arábia Saudita

- África

- África do Sul

- Restante da África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Realizamos entrevistas com diretores de centros de entrega, consultores de seleção de fornecedores e responsáveis de procurement na América do Norte, Europa, Ásia-Pacífico e América Latina. As conversas validam taxas de utilização, ritmo de migração para a cloud, adoção de Gen-AI e variações de preços por posto, ajudando-nos a refinar os pressupostos do modelo e a colmatar lacunas de dados identificadas no material secundário.

Investigação Documental

Os analistas da Mordor recolhem inicialmente indicadores publicamente disponíveis, tais como tendências de efetivos de agentes do US Bureau of Labor Statistics, dados de exportação de serviços do Reserve Bank of India, despesas em TIC do EU Eurostat, tarifas de telefonia global da TeleGeography e white papers sobre experiência do cliente publicados por associações setoriais como a Global Sourcing Association. Os relatórios 10-K das empresas, apresentações a investidores e comunicados de imprensa relevantes fornecem valores de contratos e adições de capacidade, enquanto os registos de patentes da Questel revelam a intensidade da automação.

Estes sinais estruturados constroem uma base histórica que ancora o volume, o preço médio por posto e o mix de entrega. Informações adicionais são obtidas a partir do D&B Hoovers para dados financeiros de fornecedores e do Dow Jones Factiva para fluxo de negócios. As fontes listadas são meramente ilustrativas; muitas outras referências públicas e pagas informam o nosso trabalho documental.

Dimensionamento de Mercado e Previsão

Uma reconstrução top-down começa com as receitas de exportação de serviços, a penetração de cativo para outsourced e a densidade regional de postos, que são depois divididas por localização de entrega. Verificações bottom-up selecionadas — consolidações de receitas de fornecedores amostrados e preço médio por posto multiplicado pelo número de postos — moderam os totais antes da finalização. As principais variáveis que informam o modelo incluem a inflação salarial dos agentes, a adoção de contact centers na cloud, a expansão de capacidade nearshore, a penetração do outsourcing de experiência do cliente nos setores BFSI e saúde, e os ganhos de eficiência no tempo médio de atendimento. As previsões utilizam regressão multivariada combinada com análise de cenários para refletir as sensibilidades salariais, cambiais e de adoção tecnológica.

Ciclo de Validação de Dados e Atualização

Os resultados passam por revisão por pares em múltiplas etapas, verificações de variância face a benchmarks independentes e sinalizações de anomalias desencadeadas por resultados trimestrais ou alterações de política. Atualizamos os modelos de doze em doze meses, emitindo ajustes intercalares quando ocorrem eventos materiais, para que os clientes recebam a perspetiva mais atual.

Por que Razão a Linha de Base de Outsourcing de Contact Centers da Mordor Merece Confiança

As estimativas publicadas podem divergir porque as empresas escolhem âmbitos de serviço diferentes, convertem moedas em momentos distintos ou atualizam o seu trabalho em cadências irregulares.

Os principais fatores de divergência incluem frequentemente se os contratos exclusivamente cloud são contabilizados, como os preços por posto são normalizados e se as receitas de cativos nearshore são agrupadas com honorários de terceiros. O âmbito disciplinado da Mordor, a atualização anual e a validação de dupla via — top-down mais bottom-up seletivo — reduzem tais distorções.

Comparação de Benchmarks

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 117,5 mil milhões (2025) | Mordor Intelligence | - |

| USD 97,3 mil milhões (2024) | Global Consultancy A | exclui agentes virtuais e utiliza taxas de câmbio de 2023 |

| USD 101,5 mil milhões (2024) | Trade Journal B | contabiliza apenas serviços de voz e e-mail |

| USD 109,3 mil milhões (2024) | Industry Association C | baseia-se em divulgações de receitas voluntárias sem verificação de preços por posto |

A comparação demonstra que quando o âmbito ou as opções cambiais se alteram, os totais variam significativamente; a combinação equilibrada da Mordor de inclusões claras, economias de posto verificadas e atualizações atempadas proporciona uma base estável e pronta para a tomada de decisão.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de terceirização de contact center?

O tamanho do mercado de terceirização de contact center atingiu USD 125,73 bilhões em 2026 e tem projeção de crescer para USD 189,49 bilhões até 2031.

Qual canal de suporte ao cliente está crescendo mais rapidamente?

As cargas de trabalho de mídias sociais e mensagens têm previsão de expansão a um CAGR de 8,99% até 2031, à medida que os consumidores preferem o engajamento digital assíncrono.

Por que as organizações de saúde estão aumentando a terceirização?

O crescimento da telessaúde, os mandatos de engajamento do paciente e a complexidade do back-office impulsionam um CAGR de 8,71% para a demanda de terceirização em saúde e ciências da vida.

Qual modelo de entrega está perturbando os centros offshore tradicionais?

Os contact centers virtuais e remotos seguros estão crescendo a um CAGR de 9,04%, permitindo que os provedores acessem reservatórios de talentos mais amplos sem investir em instalações físicas.

Como os fornecedores se diferenciam além do custo de mão de obra?

Os provedores agrupam camadas proprietárias de IA com plataformas CCaaS, oferecem precificação baseada em resultados e investem em segurança de confiança zero para atender a requisitos rigorosos de conformidade.

Quais regiões apresentam o maior potencial de crescimento?

A Ásia-Pacífico lidera com um CAGR de 9,12% até 2031, impulsionada por investimentos contínuos em capacidade habilitada por IA na Índia e nas Filipinas.

Página atualizada pela última vez em: