Tamanho e Participação do Mercado de Redes de Pesca

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

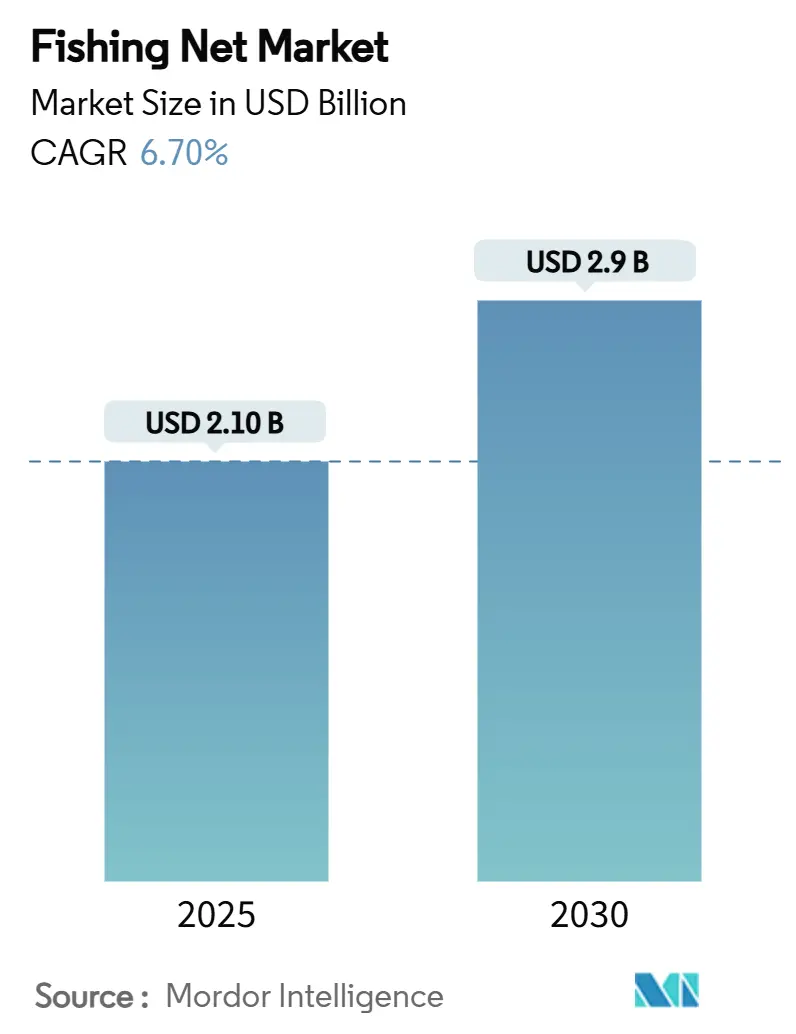

| Tamanho do Mercado (2025) | 2.10 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.9 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.70% CAGR |

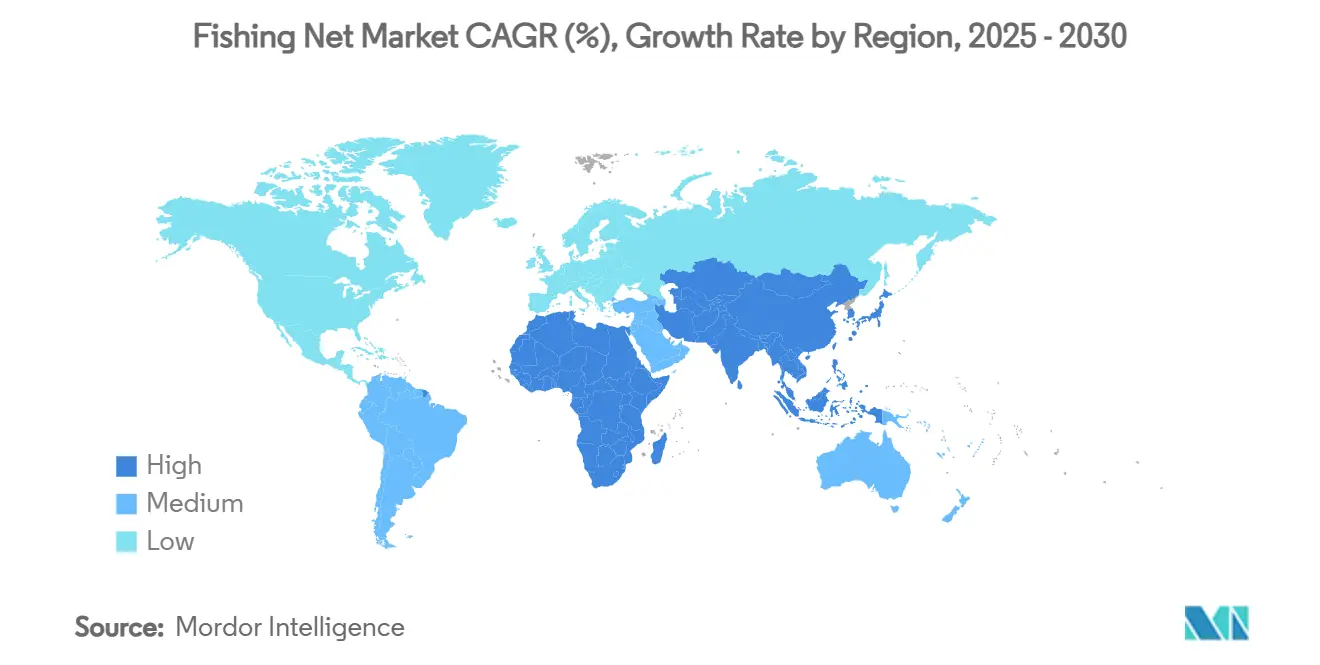

| Mercado de Crescimento Mais Rápido | África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Redes de Pesca por Mordor Intelligence

O tamanho do mercado de redes de pesca é de USD 2,1 bilhões em 2025 e está previsto para atingir USD 2,9 bilhões até 2030, refletindo um CAGR de 6,7% para o período de análise. A rápida expansão da aquicultura na Ásia-Pacífico, o crescimento constante da demanda por frutos do mar e os subsídios contínuos para modernização de frotas combinam-se para manter o mercado de redes de pesca em uma trajetória de expansão sustentada. Avanços em polímeros biodegradáveis, integração de sensores inteligentes e fibras sintéticas de alta resistência estão ampliando as expectativas de desempenho e reformulando os critérios de compra[1]Fonte: Divisão de Pesca da FAO, "O Estado Mundial das Pescas e da Aquicultura 2024," fao.org. Ao mesmo tempo, a aquicultura de precisão e as mudanças nas regulamentações de equipamentos estão direcionando alguns compradores para soluções alternativas, forçando os fornecedores a inovar e recalibrar seus portfólios de produtos. A intensidade competitiva é moderada, mas crescente, com os cinco principais fornecedores detendo a maior parte da participação e utilizando a diferenciação tecnológica como principal defesa contra a pressão sobre as margens.

Principais Conclusões do Relatório

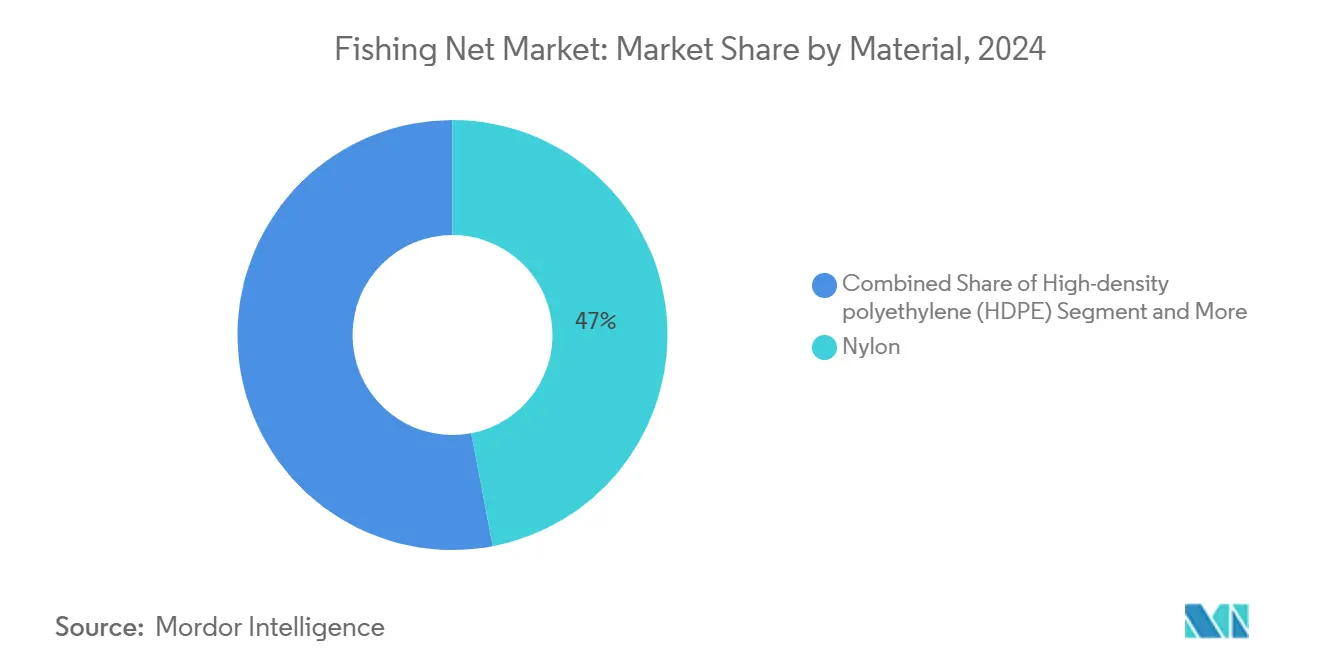

- Por material, o nylon deteve 47% da participação do mercado de redes de pesca em 2024, enquanto os polímeros biodegradáveis registraram o CAGR mais rápido de 11,8% até 2030.

- Por tipo de rede, as redes de emalhar lideraram com uma participação de receita de 32% em 2024, enquanto as redes de deriva estão projetadas para expandir a um CAGR de 8,7% até 2030.

- Por usuário final, a pesca comercial representou 54% do tamanho do mercado de redes de pesca em 2024, enquanto as gaiolas de aquicultura estão projetadas para avançar a um CAGR de 9,1%.

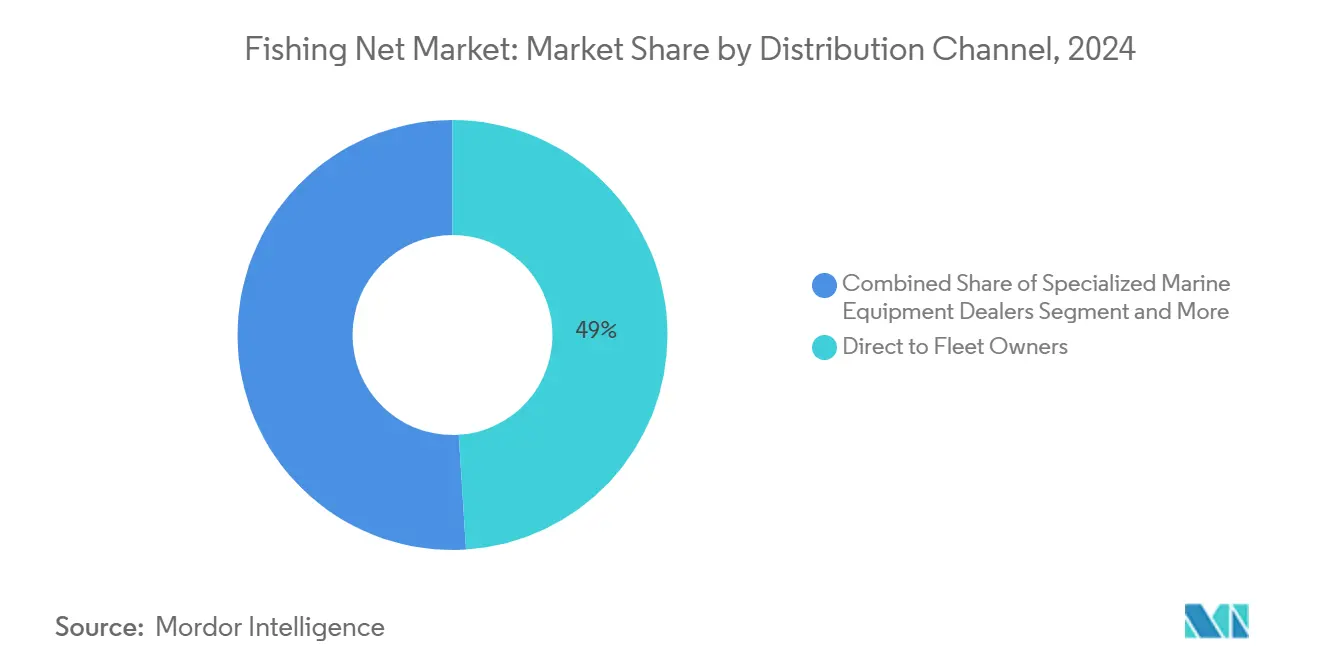

- Por canal de distribuição, as vendas diretas a frotas representaram uma participação de 49% em 2024, enquanto as plataformas B2B online estão projetadas para crescer a um CAGR de 12,6% até 2030.

- Por geografia, a Ásia-Pacífico dominou com uma participação de 43% em 2024, e a África está prevista para registrar um CAGR de 9,2% até 2030.

- Garware Technical Fibres, Diopas, FISA, AKVA group e Nitto Seimo controlaram coletivamente a maior parte da participação do mercado global.

Tendências e Perspectivas do Mercado Global de Redes de Pesca

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento do consumo global de frutos do mar | +1.2% | Global, mais elevado na Ásia-Pacífico e na África | Médio prazo (2 a 4 anos) |

| Aceleração das adições de capacidade de aquicultura | +1.8% | Núcleo na Ásia-Pacífico, com expansão para a África e América do Sul | Curto prazo (≤ 2 anos) |

| Avanços em fibras sintéticas de alta resistência | +0.9% | Global, adoção antecipada na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Subsídios governamentais para modernização de frotas pesqueiras | +1.1% | Ásia-Pacífico e Europa, impacto seletivo na África | Médio prazo (2 a 4 anos) |

| Comercialização de polímeros biodegradáveis para redes | +0.7% | Europa e América do Norte estão liderando | Longo prazo (≥ 4 anos) |

| Integração de sensores inteligentes em redes para captura de precisão | +0.5% | Japão, Noruega e outras nações pesqueiras avançadas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Consumo Global de Frutos do Mar

O consumo per capita de peixe está projetado para subir para 21,5 kg até 2030, pressionando os estoques de pesca extrativista e impulsionando atualizações de equipamentos que aumentam a eficiência da captura. O consumo per capita da África deve cair para 9,8 kg, criando uma lacuna proteica que impulsiona o investimento público e privado em aquicultura, o que, por sua vez, eleva a demanda por redes especializadas. A aquicultura superou a pesca extrativista na produção global durante 2024 e deverá atingir 54% da produção mundial até 2032, direcionando as especificações de redes para formatos adequados a gaiolas[2]Fonte: Jason Holland, "FAO projeta uma década de aumento do consumo de peixe, mas a África levanta preocupações," seafoodsource.com. Os operadores estão priorizando durabilidade, revestimentos antiincrustantes e compatibilidade com sensores para maximizar os volumes de colheita enquanto cumprem as métricas de sustentabilidade em evolução. A tendência de consumo sustentada sustenta longos ciclos de reposição e reduz a volatilidade de receita para os principais fabricantes.

Aceleração das Adições de Capacidade de Aquicultura

A aquicultura global experimentou um crescimento massivo nos últimos anos. Esse aumento impulsiona uma demanda robusta por redes de gaiola projetadas para lidar com densidades de estocagem mais elevadas e mitigar a bioincrustação. O revestimento V2 patenteado da Garware exemplifica as respostas dos fornecedores que afirmam prolongar a vida útil das redes e reduzir a frequência de limpeza. Em toda a África, o crescimento anual da aquicultura de 11% está dobrando o número de pedidos de redes para gaiolas em lagos profundos, projetadas para suportar correntes de água mais fortes enquanto melhoram o bem-estar dos peixes. Os sistemas submersíveis offshore estão ganhando aceitação, reduzindo a manutenção em 10% e aumentando o potencial de renda em 44%, colocando maior ênfase em designs de alta resistência e leveza que possam suportar as tensões dos oceanos abertos.

Avanços em Fibras Sintéticas de Alta Resistência

As misturas de polietileno de ultra-alto peso molecular (UHMWPE) estenderam significativamente a vida útil e reduziram o peso, ajudando as frotas a reduzir o consumo de combustível mesmo com o aumento das cargas de trabalho. Os polímeros de poliéster-amida coreanos apresentam 92% de decomposição na água do mar após 12 meses, mas equiparam-se ao nylon em resistência à tração, sinalizando uma futura mudança em direção a produtos que combinam desempenho com conformidade ambiental no fim da vida útil. Os testes europeus com redes de bioplástico expõem deficiências de rigidez e resistência, mas ressaltam o compromisso político com alternativas mais ecológicas que poderiam amadurecer rapidamente sob as novas diretivas de descarte de equipamentos. Os fornecedores estão, portanto, se protegendo com programas de pesquisa e desenvolvimento de dupla vertente: um focado em maximizar a robustez das fibras e outro em acelerar a degradação ecológica enquanto preserva a durabilidade em uso.

Subsídios Governamentais para Modernização de Frotas Pesqueiras

Os subsídios globais à pesca totalizam USD 35,4 bilhões por ano, e aproximadamente USD 22 bilhões são classificados como prejudiciais, mas continuam a estimular picos de gastos com equipamentos no curto prazo[3]Fonte: Pew Charitable Trusts, "Um Acordo Global para Acabar com os Subsídios Prejudiciais à Pesca," pewtrusts.org. O estímulo vinculado a combustível de CNY 20 bilhões (USD 3,2 bilhões) da China em 2024 acelerou grandes pedidos de redes de reposição e atualizações de equipamentos. Um novo quadro da OCDE exige uma melhor vinculação entre os subsídios e os dados de avaliação de estoques, provavelmente redirecionando fundos para frotas que adotem equipamentos sustentáveis verificados. O imposto sobre rendas de recursos de 40% da Noruega adiciona incerteza, mas mantém os incentivos à modernização, preservando o fluxo de pedidos de redes de aquicultura premium projetadas para atender a rigorosas regras de bem-estar dos peixes. Os fabricantes capazes de certificar a conformidade ambiental estão em posição de capturar uma parcela maior das aquisições impulsionadas por subsídios.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Endurecimento das regulamentações sobre captura acessória e descarte de redes fantasma | -0.8% | Global, mais rigoroso na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Volatilidade dos preços das matérias-primas de nylon e HDPE | -1.1% | Global, efeito mais profundo nos centros de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mudança para equipamentos alternativos (espinhel, armadilhas) | -0.6% | América do Norte e Europa primeiro, e gradualmente em outros lugares | Médio prazo (2 a 4 anos) |

| Aquicultura de precisão reduzindo a demanda por redes de pesca extrativista | -0.9% | Europa e América do Norte estão liderando | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento das Regulamentações sobre Captura Acessória e Descarte de Redes Fantasma

Os reguladores estão intensificando mandatos como os Dispositivos de Exclusão de Tartarugas e os Planos de Redução de Captura de Mamíferos Marinhos, que exigem modificações onerosas nas redes[4]Fonte: Administração Nacional Oceânica e Atmosférica, "Equipamentos de Pesca e Riscos para Espécies Protegidas," fisheries.noaa.gov. As propostas da União Europeia sobre equipamentos abandonados incentivam as frotas a migrar para materiais biodegradáveis, embora os testes iniciais indiquem taxas de captura reduzidas que complicam a economia da adoção. As agências de certificação impõem linhas com pesos e linhas tori, criando um prêmio de conformidade para equipamentos que incorporam dispositivos de mitigação pré-instalados. Os operadores de pequena escala enfrentam pressões de liquidez, mas as pescarias de alto valor aceitam adaptações para manter ecolabels e acesso ao mercado, o que sustenta uma cadência básica de reposição mesmo sob regras mais rígidas.

Volatilidade dos Preços das Matérias-Primas de Nylon e HDPE

Os preços do polietileno e do polipropileno subiram no final de 2024 devido a compras antecipadas motivadas por furacões e dinâmicas de preços competitivos, comprimindo as margens dos fabricantes. Subsídios no valor de USD 30 bilhões para produtores primários de plástico na China e na Arábia Saudita distorcem as curvas de custo e amplificam a volatilidade. A dependência de caprolactama para o nylon 6 e de etileno para o HDPE cria gargalos que se transmitem rapidamente aos fabricantes de redes. Em resposta, os fornecedores estão testando misturas recicladas e construções multicamadas que prolongam a vida útil, permitindo que as frotas compensem os custos iniciais mais elevados por meio de ciclos de uso mais longos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: O Nylon Mantém a Liderança enquanto o Crescimento Biodegradável Acelera

As redes de nylon detinham uma participação de mercado de 47% do mercado de redes de pesca em 2024, graças às suas cadeias de suprimentos bem estabelecidas, forte resistência à abrasão e ampla versatilidade de aplicação. O segmento continua a se beneficiar das expansões de frotas na região da Ásia-Pacífico, onde os operadores valorizam o desempenho previsível e a manutenção simples. Ao mesmo tempo, os polímeros biodegradáveis estão projetados para crescer a um CAGR de 11,8%, impulsionados por regulamentações rigorosas de descarte de equipamentos na Europa e ganhos de desempenho, como a fórmula coreana de poliéster-amida que se decompõe 92% em um ano enquanto iguala a resistência do nylon. A volatilidade dos custos das matérias-primas para polietileno e polipropileno impulsiona uma mudança em direção a conteúdo reciclado e insumos de base biológica, posicionando construções híbridas como uma ponte entre durabilidade e conformidade ecológica.

A diferenciação de mercado agora depende de revestimentos avançados que retardam a bioincrustação e etiquetas de Identificação por Radiofrequência (RFID) incorporadas que rastreiam a vida útil dos ativos. Os fornecedores de nylon responderam com acabamentos estáveis aos raios UV e aditivos antimicrobianos, enquanto os entrantes biodegradáveis enfatizam a certificação do ciclo de vida. Os compradores avaliam o custo total de propriedade, levando em conta manutenção, taxas de fim de vida útil e estruturas de subsídios em evolução que frequentemente reembolsam compras ecologicamente conformes. À medida que os quadros de incentivos amadurecem, os fornecedores biodegradáveis poderão corroer a liderança de volume do nylon, mas uma mudança total é improvável antes que a paridade de preços se estreite ainda mais.

Por Tipo de Rede: Redes de Emalhar Dominam, Redes de Deriva Crescem por meio da Tecnologia

As redes de emalhar comandaram 32% da receita de 2024 devido à sua facilidade de implantação e adequação a diversas espécies. Melhorias de design, como monofilamentos mais finos e painéis sem nós, ajudam a minimizar a captura acessória e a manter a seletividade das espécies-alvo. As redes de deriva, embora controversas, estão projetadas para registrar um CAGR de 8,7% até 2030, apoiadas por módulos de sensores inteligentes que alertam as tripulações sobre pontos de saturação e composição da captura. Esses complementos elevam o custo das redes, mas proporcionam decisões de içamento mais rápidas que aumentam a rentabilidade.

As redes de arrasto mantêm uma base instalada sólida nas frotas industriais, mas enfrentam crescente escrutínio regulatório sobre os impactos bentônicos. Os fabricantes respondem com designs mais leves e de maior abertura que reduzem o contato com o fundo do mar e o consumo de combustível. As redes de cerco e de lançamento ocupam segmentos de nicho que atendem às operações de cerco com bolsa e às pescarias costeiras de pequena escala, respectivamente. A pesquisa e o desenvolvimento em andamento visam construir estruturas modulares que permitam a troca rápida entre formatos de rede, criando flexibilidade para licenças multiespecíficas e apoiando ganhos de utilização de embarcações.

Por Usuário Final: A Captura Comercial Permanece como Núcleo enquanto a Aquicultura Cresce

As frotas de captura comercial representaram 54% do tamanho do mercado de redes de pesca em 2024 e continuam a ancorar a demanda de base. Os quadros de subsídios, notadamente na China e na Noruega, canalizam capital recorrente para redes de reposição que cumprem os novos padrões de captura acessória e redes fantasma. As gaiolas de aquicultura, no entanto, são o grupo de usuários finais de crescimento mais rápido, com um CAGR de 9,1%, à medida que os governos impulsionam a criação em terra e offshore para garantir o fornecimento de proteínas. O crescimento anual de 11% da aquicultura na África e o salto de produção da Indonésia ilustram a escala dos requisitos incrementais de redes para gaiolas.

A aquicultura de precisão modifica essa trajetória. Os sistemas de recirculação em terra reduzem a demanda por gaiolas em mar aberto, mas aumentam os pedidos de filtros de malha fina e telas para tanques. Os segmentos recreativo e artesanal permanecem estáveis, embora as mudanças no tipo de equipamento e a rotulagem de sustentabilidade moldem lentamente as preferências dos compradores. Os fornecedores equilibram os portfólios de produtos agrupando linhas de captura e aquicultura, oferecendo contratos de serviço que integram inspeção, limpeza e monitoramento remoto para construir fluxos de receita residual.

Por Canal de Distribuição: Relacionamentos Diretos Prevalecem, o Comércio Eletrônico Ganha Velocidade

A Venda Direta a Proprietários de Frotas deteve 49% da receita do mercado em 2024, refletindo o papel consultivo técnico que os fornecedores desempenham na adaptação do tamanho da malha, da configuração dos nós e da escolha do revestimento aos requisitos específicos de cada embarcação. Os grandes proprietários de frotas negociam acordos de fornecimento plurianuais que fixam fórmulas de preços vinculadas a índices de commodities, protegendo os orçamentos de aquisição da volatilidade das matérias-primas. As plataformas B2B online estão avançando a um CAGR de 12,6%, à medida que as ferramentas de aquisição digital se tornam mais sofisticadas, com sistemas de inventário integrados e alertas de manutenção preditiva que transformam a interface de pedidos em um serviço de valor agregado.

Os revendedores regionais persistem onde as frotas são fragmentadas ou requerem suporte de campo imediato. No entanto, alguns distribuidores evoluem para modelos híbridos que combinam estoque localizado com portais de pedidos baseados em nuvem, preservando assim a relevância enquanto reduzem os custos gerais. Projetos-piloto de blockchain testam a rastreabilidade de ponta a ponta, garantindo que dados de autenticidade e impacto ambiental acompanhem cada rede. À medida que mais frotas integram módulos de planejamento de recursos empresariais, links de API integrados com catálogos de fornecedores incorporarão o comércio eletrônico nos cronogramas de manutenção de rotina.

Análise Geográfica

A Ásia-Pacífico representou 43% das vendas globais em 2024, com o subsídio de modernização de frotas de CNY 20 bilhões (USD 3,2 bilhões) da China e a meteórica ascensão da aquicultura da Indonésia sustentando pedidos de grande volume. A pesquisa e o desenvolvimento japoneses em rastreamento de grande área e redes com sensores inteligentes amplificam os transbordamentos tecnológicos regionais, enquanto a campeã indiana Garware exporta para 75 países e reporta um crescimento de receita de 31,4%, ressaltando o peso manufatureiro da região. Ainda assim, a expansão da aquicultura de precisão nas economias avançadas modera o crescimento das redes para gaiolas, levando os fornecedores a promover produtos de maior valor com sensores integrados como proteção.

A África é a região de crescimento mais rápido, projetada a um CAGR de 9,2% até 2030. A expansão anual de 11% da aquicultura no continente supera as médias globais, mas ainda deixa uma lacuna de infraestrutura de USD 12 bilhões que credores internacionais e fundos de private equity estão ansiosos para fechar[5]Fonte: Essam Yassin Mohammed, "Acelerando a Aquicultura para Combater o Déficit de Peixe da África," worldfishcenter.org. O projeto de modernização de USD 36,4 milhões do Benin ilustra o impulso apoiado pelo Estado, embora surtos de doenças e restrições de financiamento persistam. A demanda se inclina para redes de gaiola antiincrustantes e resistentes a predadores, adequadas a grandes lagos, com fornecedores oferecendo prazos de crédito estendidos para conquistar posições.

A Europa e a América do Norte formam mercados maduros onde o rigor regulatório molda a evolução dos produtos. O ganho de exportação de frutos do mar da Noruega de NOK 175,4 bilhões (USD 16,4 bilhões) sustenta gastos constantes com reposição, mesmo com um imposto sobre rendas de recursos de 40% que esfria novos projetos de redes em gaiolas. Os sistemas de recirculação estão se proliferando na Dinamarca e nos Países Baixos, reduzindo os volumes de gaiolas, mas aumentando os pedidos de malhas de triagem internas. As Declarações de Produto Ambiental, como o referencial de 25 toneladas métricas de CO₂ da AKVA, incentivam os fornecedores a reduzir as emissões do ciclo de vida, influenciando as especificações de licitação. A América do Sul oferece um potencial moderado de crescimento, com a volatilidade da produção vinculada a doenças e a burocracia regulatória mantendo os investimentos cautelosos. No entanto, a criação de espécies de nicho de alto valor sustenta a demanda por redes especializadas.

Cenário Competitivo

A concorrência é moderadamente fragmentada, mas tendendo à consolidação, à medida que as empresas líderes investem em pesquisa e desenvolvimento e expandem suas redes de distribuição globais. As cinco principais empresas — Garware Technical Fibres, Diopas, FISA, AKVA group e Nitto Seimo — detêm a maior parte da receita, mas os especialistas regionais ainda prosperam ao adaptar produtos a pescarias únicas. A Garware aproveita seu status de maior fornecedora mundial de redes de aquicultura para salmão para introduzir a rede predadora Sapphire CFR e o escudo não farmacológico X12, diferenciando-se em durabilidade e afirmações de saúde dos peixes. A Diopas expandiu seu centro de pesquisa e desenvolvimento na Grécia para acelerar os ciclos de prototipagem, e a linha SUPRA HDPE da FISA tem como alvo as gaiolas offshore de alta energia.

Os movimentos estratégicos centram-se na integração vertical e nas provas de sustentabilidade. A declaração ambiental da AKVA demonstra como a contabilidade de carbono está se tornando uma ferramenta de vendas na Europa, enquanto a Nitto Seimo pilota etiquetas RFID incorporadas para rastreamento de equipamentos. Os inovadores em polímeros biodegradáveis formam um flanco disruptivo. Laboratórios de pesquisa coreanos fazem parceria com empresas domésticas de fibras para avançar para o fornecimento comercial em dois anos. Os fornecedores estabelecidos protegem seus investimentos assinando acordos de codesenvolvimento, garantindo acesso antecipado a novas plataformas de materiais.

As barreiras de entrada no mercado aumentam a cada mudança regulatória. Os equipamentos devem passar por testes obrigatórios de resistência à tração e biodegradação na União Europeia, favorecendo empresas com laboratórios internos e orçamentos de certificação. As economias de escala ajudam a absorver as oscilações nos preços das resinas, dando aos players maiores flexibilidade de preços que pressiona os concorrentes menores. Ainda assim, a personalização regional, o atendimento rápido e a venda consultiva mantêm nichos abertos para concorrentes de médio porte ágeis, especialmente nas pescarias africanas e sul-americanas menos atendidas.

Líderes do Setor de Redes de Pesca

Garware Technical Fibres Limited

Nitto Seimo Co., Ltd.

King Chou Marine Technology Co., Ltd.

AKVA group ASA (Egersund Net)

Miller Net Company, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Kawasaki Heavy Industries apresentou o sistema de aquicultura sustentável MINATOMAÉ, testando a criação de truta-salmão perto de Kobe para reduzir os custos logísticos e melhorar o gerenciamento de densidade. O projeto-piloto valida a aquicultura em grande escala, adjacente à terra, que pode encurtar as cadeias de suprimentos e melhorar a biossegurança. A adoção mais ampla desse modelo aumentará a demanda por redes de gaiola duráveis e resistentes a predadores, elevando as vendas de alto padrão no mercado de redes de pesca.

- Julho de 2024: O Benin, em parceria com o Banco Africano de Desenvolvimento, lançou um polo de aquicultura de USD 36,4 milhões que tem como meta uma produção anual de 65 milhões de alevinos e visa modernizar as práticas de produção de pequenos agricultores. A capacidade adicional elevará a demanda regional por redes de gaiola e acessórios relacionados, reforçando a posição da África como o segmento de crescimento mais rápido do mercado global de redes de pesca.

- Maio de 2024: Cientistas coreanos criaram um polímero biodegradável marinho que se decompõe 92% em um ano, mas iguala o nylon em resistência, preparando o terreno para a comercialização até 2027. O escalonamento bem-sucedido desse material poderá acelerar a mudança para opções de redes ecológicas e alterar as participações de materiais a longo prazo em todo o mercado de redes de pesca.

Escopo do Relatório Global do Mercado de Redes de Pesca

| Nylon |

| Polietileno de Alta Densidade (HDPE) |

| Polipropileno |

| Poliéster |

| Polímeros Biodegradáveis (PLA, PHA) |

| Redes de Emalhar |

| Redes de Arrasto |

| Redes de Lançamento |

| Redes de Cerco |

| Redes de Deriva |

| Pesca Extrativista Comercial |

| Gaiolas de Aquicultura |

| Pesca Recreativa e Artesanal |

| Venda Direta a Proprietários de Frotas |

| Revendedores Especializados em Equipamentos Náuticos |

| Plataformas B2B Online |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Chile | |

| Restante da América do Sul | |

| Europa | Noruega |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | Nigéria |

| África do Sul | |

| Restante da África |

| Por Material | Nylon | |

| Polietileno de Alta Densidade (HDPE) | ||

| Polipropileno | ||

| Poliéster | ||

| Polímeros Biodegradáveis (PLA, PHA) | ||

| Por Tipo de Rede | Redes de Emalhar | |

| Redes de Arrasto | ||

| Redes de Lançamento | ||

| Redes de Cerco | ||

| Redes de Deriva | ||

| Por Usuário Final | Pesca Extrativista Comercial | |

| Gaiolas de Aquicultura | ||

| Pesca Recreativa e Artesanal | ||

| Por Canal de Distribuição | Venda Direta a Proprietários de Frotas | |

| Revendedores Especializados em Equipamentos Náuticos | ||

| Plataformas B2B Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Chile | ||

| Restante da América do Sul | ||

| Europa | Noruega | |

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | Nigéria | |

| África do Sul | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de redes de pesca e qual é a projeção do mercado até 2030?

O tamanho do mercado de redes de pesca é de USD 2,1 bilhões em 2025 e está projetado para atingir USD 2,9 bilhões até 2030.

Qual região lidera o mercado de redes de pesca?

A Ásia-Pacífico detém a maior participação, com 43% da receita global, apoiada por substanciais subsídios de modernização e rápida expansão da aquicultura.

Qual material está ganhando força como alternativa ecológica às redes de nylon?

Os polímeros biodegradáveis de poliéster-amida que se decompõem 92% na água do mar em um ano estão emergindo como a alternativa de crescimento mais rápido, avançando a um CAGR de 11,8%.

Como os sensores inteligentes estão mudando o desempenho das redes de pesca?

Os sensores incorporados fornecem dados em tempo real sobre a carga de captura e a geometria da rede, ajudando as frotas a otimizar os cronogramas de içamento, reduzir o consumo de combustível e diminuir a captura acessória.

Qual é o impacto dos sistemas de aquicultura de precisão na demanda por redes?

Os sistemas de aquicultura de recirculação reduzem a dependência de grandes redes de gaiola ao reciclar até 99% da água, deslocando assim a demanda para telas de tanques de malha fina e redes de filtração.

Página atualizada pela última vez em: