Tamanho e Participação do Mercado de Peixes de Água Doce

Análise do Mercado de Peixes de Água Doce por Mordor Intelligence

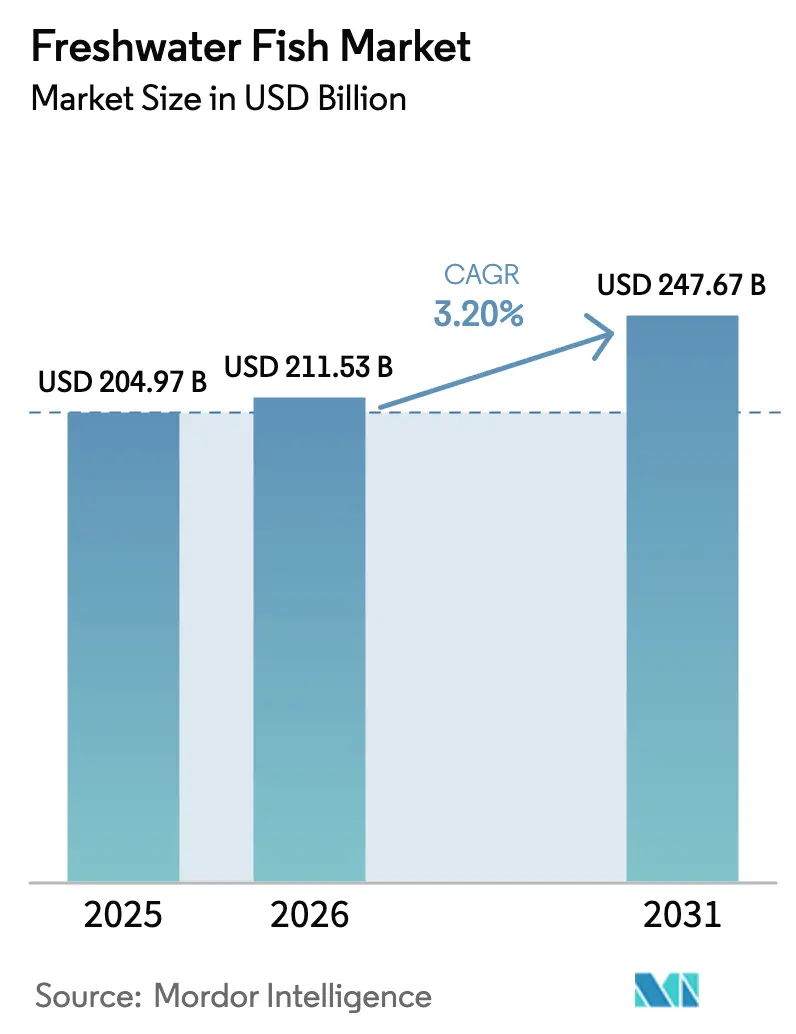

O mercado de peixes de água doce foi avaliado em USD 204,97 bilhões em 2025 e estima-se que cresça de USD 211,53 bilhões em 2026, com projeção de atingir USD 247,67 bilhões até 2031, refletindo uma CAGR de 3,2% ao longo do período de previsão. A produção cultivada já representa mais de 85% do fornecimento total, à medida que a aquicultura continua a substituir a produção de captura selvagem em 2025[1]Fonte: Organização das Nações Unidas para Alimentação e Agricultura, "Eficiência no Uso da Água em Sistemas de Aquicultura – Avaliação Global 2025," fao.org. O crescimento da demanda é mais forte onde os domicílios urbanos de classe média valorizam proteína animal magra, enquanto o crescimento da oferta está ancorado nas expansões de tanques e gaiolas na Ásia-Pacífico, nos ganhos de melhoramento genético seletivo e nos investimentos em sistemas de aquicultura de recirculação (RAS). A dinâmica competitiva favorece os operadores que combinam conversão alimentar eficiente em termos de custo, biossegurança rigorosa e certificação por terceiros, uma vez que os varejistas na Europa e na América do Norte agora exigem credenciais de sustentabilidade verificáveis para a colocação em prateleiras. As tendências paralelas incluem a rápida penetração da cadeia de frio na África, o escrutínio da pegada hídrica por investidores institucionais e surtos localizados de doenças que periodicamente perturbam fazendas de alta densidade. Esses fatores, em conjunto, sustentam um crescimento constante, com o mercado de peixes de água doce projetado para manter margens moderadas para produtores que utilizam tecnologia.

Principais Conclusões do Relatório

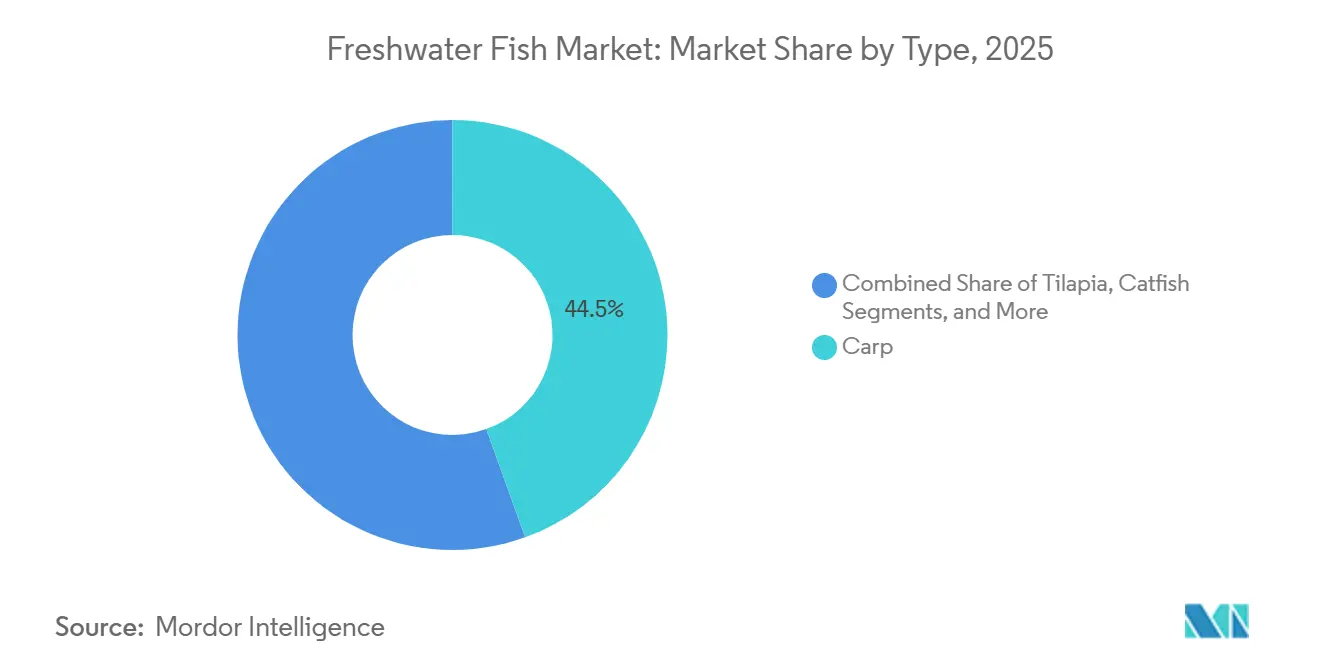

- Por tipo, as carpas lideraram com 44,50% da participação do mercado de peixes de água doce em 2025, enquanto a tilápia tem previsão de expansão a uma CAGR de 6,90% até 2031.

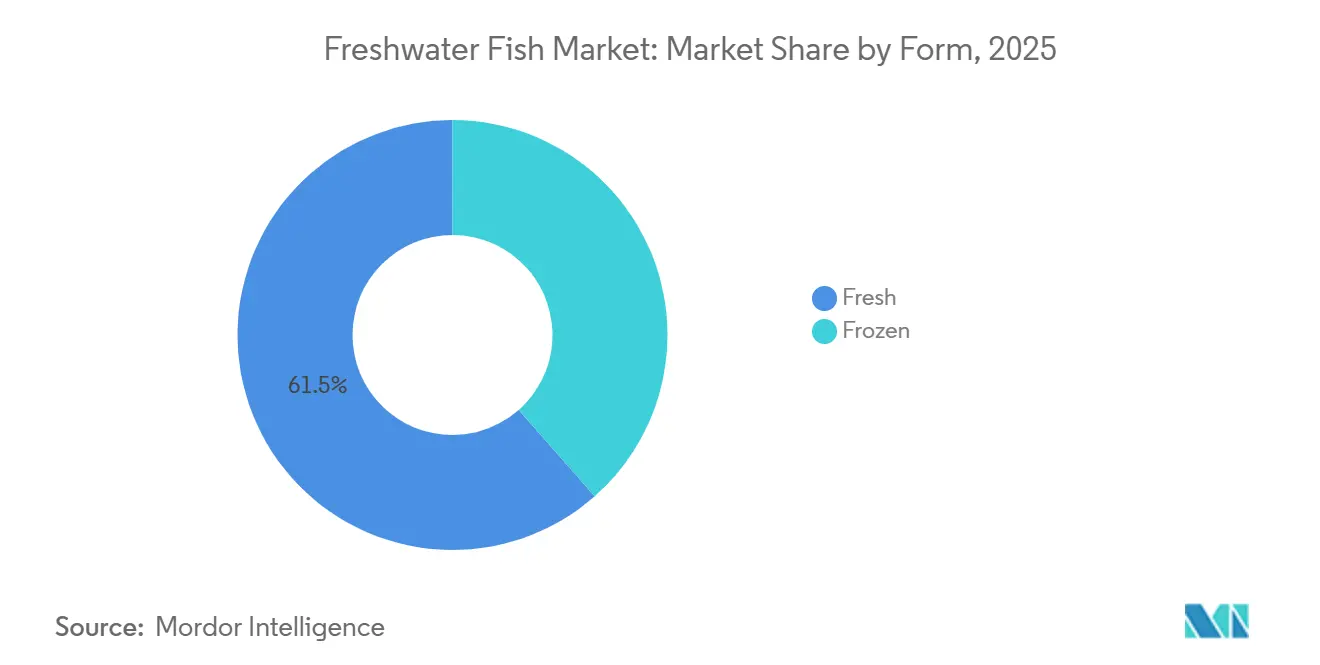

- Por forma, os produtos frescos capturaram 61,50% do tamanho do mercado de peixes de água doce em 2025, e os formatos congelados avançam a uma CAGR de 5,40% de 2026 a 2031.

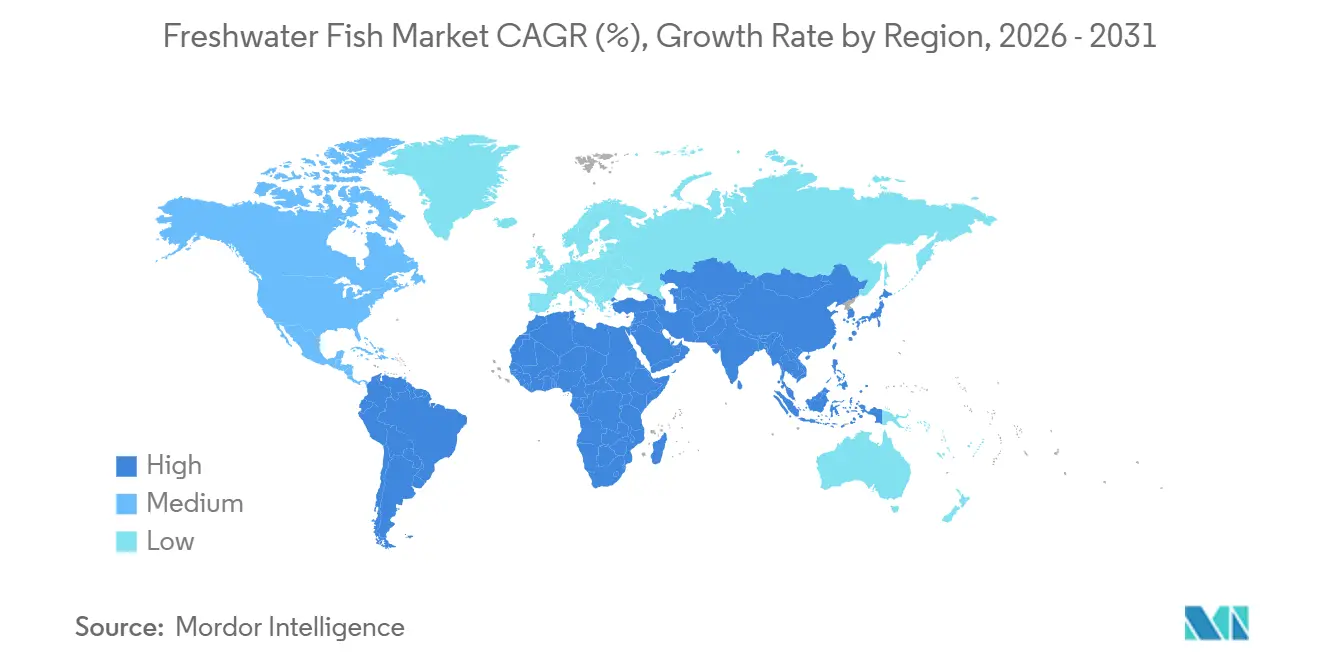

- Por geografia, a Ásia-Pacífico respondeu por 70,80% do tamanho do mercado de peixes de água doce em 2025, enquanto a África é a região de crescimento mais rápido, com uma CAGR de 5,80% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Peixes de Água Doce

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da demanda global por proteína animal magra | +0.8% | Global, com pico na Ásia-Pacífico, América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Expansão da capacidade de aquicultura na Ásia-Pacífico | +1.2% | Núcleo na Ásia-Pacífico, com transbordamento para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Incentivos governamentais para aquicultura sustentável | +0.6% | Ásia-Pacífico, Europa e América do Sul | Médio prazo (2 a 4 anos) |

| Avanços em tecnologias de melhoramento genético e ração | +0.7% | Implementação global antecipada na América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Preferência orientada por ESG por proteínas de baixa pegada hídrica | +0.4% | América do Norte, Europa e emergente em cidades da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Rápida implantação de incubatórios urbanos de RAS próximos a megacidades | +0.5% | Ásia-Pacífico, América do Norte e centros europeus selecionados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda Global por Proteína Animal Magra

Consumidores preocupados com a saúde estão optando por proteína magra, e os peixes de água doce oferecem uma opção com baixo teor de gordura e rica em ácidos graxos ômega-3. O consumo per capita superou 24 quilogramas na Ásia-Pacífico e atingiu 9,3 quilogramas na América do Norte em 2025[2]Fonte: Departamento de Agricultura dos Estados Unidos, "Diretrizes Alimentares para os Americanos 2020-2025," dietaryguidelines.gov. As Diretrizes Alimentares do Departamento de Agricultura dos Estados Unidos (USDA) recomendam duas porções de frutos do mar por semana, levando hospitais e escolas a ampliar os cardápios com peixe. Os varejistas reagiram adicionando unidades de manutenção de estoque (SKUs) de tilápia e bagre com marca própria, ampliando o espaço em prateleiras em 12% ao ano nas principais redes de supermercados dos Estados Unidos. Os domicílios de classe média na Índia e na Indonésia também aumentaram o consumo de peixe à medida que as rendas cresceram e o peixe permaneceu competitivo em preço em relação à carne de frango e de porco. Em conjunto, esses fatores elevam a demanda de base e sustentam o crescimento constante das vendas para fornecedores certificados.

Expansão da Capacidade de Aquicultura na Ásia-Pacífico

Até 2030, China, Índia e Indonésia têm projeção de expandir significativamente suas capacidades de aquicultura continental e em gaiolas. Esses esforços são apoiados por marcos regulatórios que enfatizam a modernização, melhorias de produtividade e eficiência da cadeia de suprimentos. O Pradhan Mantri Matsya Sampada Yojana (PMMSY) da Índia destinou USD 3,1 bilhões (INR 260 bilhões) para aumentar a produção continental em 70% até 2027. A Indonésia registrou crescimento anual de produção de 9% de 2024 a 2025, impulsionado pela melhoria das redes de incubatórios. A expansão da infraestrutura está otimizando as cadeias de suprimentos e impulsionando a integração vertical. Em 2026, a SmartGreen Aquaculture inaugurou a primeira instalação premium de cultivo de truta continental da Índia no estado de Telangana, investindo USD 6 milhões para demonstrar o cultivo de truta com tecnologia avançada em regiões não tradicionais.

Incentivos Governamentais para Aquicultura Sustentável

Os incentivos do setor público estão impulsionando a transição para sistemas de aquicultura de água doce sustentáveis e regulamentados. Na Europa, o Fundo Europeu dos Assuntos Marítimos, das Pescas e da Aquicultura (FEAMPA) aloca aproximadamente USD 6,6 bilhões (EUR 6,1 bilhões) para 2021–2027, priorizando a produção de baixo carbono, a modernização tecnológica e a conformidade ambiental em linha com o Pacto Ecológico Europeu. Em regiões emergentes, os governos estão vinculando os incentivos à sustentabilidade em vez do crescimento da produção. O Brasil recompensa a certificação, a rastreabilidade e a formalização na aquicultura continental, alinhando-se com os padrões globais. No Chile, o impulso regulatório em 2025 aprovou 57 projetos focados em governança pesqueira, gestão da água e conformidade ambiental. Esses incentivos reduzem as barreiras para tecnologias sustentáveis, melhoram a certeza regulatória e apoiam a consolidação em direção a operadores em conformidade.

Avanços em Tecnologias de Melhoramento Genético e Ração

A seleção genômica encurtou os intervalos de geração de tilápia e bagre, ao mesmo tempo que reduziu as taxas de conversão alimentar (FCR) em 15%. Os ensaios do WorldFish mostraram que a tilápia geneticamente melhorada para cultivo (GIFT) apresenta crescimento significativamente mais rápido do que muitas linhagens tradicionais não melhoradas. Isso leva a ciclos de produção mais curtos e maior eficiência de conversão alimentar[3]Fonte: WorldFish Center, "Ensaios de Desempenho GIFT 2025," worldfishcenter.org. Os fabricantes de ração introduziram farinha de insetos, proteína de algas e formulações otimizadas para o microbioma. As dietas à base de plantas Latitude da Cargill, Incorporated reduzem o uso de ingredientes marinhos em 40%. O AquaCare Probiotic da Skretting, uma solução probiótica para cuidados com a água, reduziu o uso de antibióticos em fazendas de bagre. Os sistemas de alimentação digital que utilizam visão computacional e IA para monitoramento em tempo real de biomassa e comportamento demonstraram maior precisão na distribuição de ração e redução do desperdício de ração em comparação com os métodos tradicionais, melhorando assim a qualidade da água e as margens.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Surtos de doenças e riscos de biossegurança | −0.6% | Global, agudo na Ásia-Pacífico e em zonas africanas emergentes | Curto prazo (≤ 2 anos) |

| Preços voláteis de ingredientes para ração | −0.4% | Global, pronunciado no Oriente Médio, África e América do Sul dependentes de importações | Médio prazo (2 a 4 anos) |

| Endurecimento das regulamentações de descarga de efluentes | −0.3% | Europa, América do Norte e mais rigoroso em cidades da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Substitutos de peixe à base de plantas em catering institucional | −0.2% | América do Norte e Europa como adotantes iniciais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Surtos de Doenças e Riscos de Biossegurança

A criação em alta densidade está elevando o risco de patógenos. O Streptococcus agalactiae é um patógeno bacteriano que afeta a tilápia e outros peixes cultivados no Sudeste Asiático, associado a maior mortalidade e riscos econômicos na aquicultura intensiva com alta densidade de estocagem e biossegurança deficiente[4]Fonte: Organização Mundial de Saúde Animal, "Código Sanitário para os Animais Aquáticos 2025," woah.org. Em 2025, o Herpesvírus da Koi (KHV) reduziu significativamente a produção de carpa na Indonésia, evidenciando os desafios contínuos de biossegurança. Embora a Organização Mundial de Saúde Animal tenha atualizado suas diretrizes de vigilância de doenças em 2025, a cobertura diagnóstica permanece inconsistente, particularmente nas áreas rurais da Ásia e da África. As vacinas desenvolvidas pela Merck Animal Health podem reduzir a mortalidade relacionada ao Streptococcus em até 70%, mas a adoção é limitada pela infraestrutura inadequada de cadeia de frio e pelos altos custos por dose. Consequentemente, os requisitos de capital para melhorias modernas de biossegurança impõem um ônus desproporcional aos pequenos produtores, impulsionando a consolidação do setor em favor de produtores de aquicultura maiores e com melhor financiamento.

Preços Voláteis de Ingredientes para Ração

Os preços voláteis de ingredientes para ração continuam a representar um desafio estrutural para a aquicultura de água doce, onde a ração responde por 50 a 60% dos custos totais de produção e impacta significativamente as margens no nível da fazenda. As interrupções de fornecimento induzidas pelo clima levaram a um aumento de 22% nos preços do farelo de soja entre janeiro de 2024 e junho de 2025, após colheitas afetadas pela seca no Brasil e na Argentina. Da mesma forma, a redução dos desembarques de anchovas no Peru elevou os preços da farinha de peixe para aproximadamente USD 1.850 por tonelada métrica no final de 2024. Em 2025, os futuros de milho apresentaram volatilidade significativa, variando de USD 4,20 a USD 5,80 por bushel, complicando as aquisições antecipadas das fábricas de ração. Embora as proteínas alternativas ofereçam oportunidades de diversificação, seus prêmios de preço de 15 a 25% dificultam a adoção generalizada no curto prazo. Consequentemente, os pequenos produtores sem proteção cambial em mercados sensíveis a custos são compelidos a interromper a produção durante períodos prolongados de pressão sobre os custos de insumos, evidenciando a suscetibilidade do setor à volatilidade dos preços da ração.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Carpas Ancoram o Volume, Tilápia Impulsiona o Crescimento

As carpas responderam por 44,50% da participação do mercado de peixes de água doce em 2025, refletindo seu domínio nos sistemas de policultura asiáticos que reciclam nutrientes de forma eficiente. A tilápia tem projeção de registrar uma CAGR de 6,90% até 2031, superando outras espécies devido à escalabilidade do RAS e à forte aceitação na África e no Oriente Médio, onde os filés sem osso são valorizados. As linhagens híbridas de bagre sustentam a produção dos Estados Unidos de mais de 100.000 toneladas métricas sob o programa de inspeção do Departamento de Agricultura dos Estados Unidos (USDA), fortalecendo a marca doméstica. O cultivo de truta no Chile e na Noruega tem se concentrado cada vez mais em segmentos de consumidores premium, alcançando preços de porteira mais elevados em comparação com espécies de água doce de mercado de massa, como a tilápia. Os avanços genéticos reforçam as mudanças competitivas, à medida que linhagens de carpa resistentes ao KHV e tilápia geneticamente melhorada para cultivo (GIFT) tolerante à salinidade ampliam os locais de fazenda viáveis.

A seleção genômica contínua está reduzindo a diferença de custo entre tilápia e carpa. O WorldFish conduziu múltiplos estudos demonstrando que a tilápia geneticamente melhorada para cultivo (GIFT) alcança taxas de sobrevivência mais altas e melhor desempenho do que as linhagens não melhoradas em diversas condições ambientais, incluindo águas salobras e de salinidade variável. Nos Estados Unidos, os produtores de bagre utilizam linhagens híbridas há mais de uma década. Essas linhagens requerem níveis mais baixos de oxigênio dissolvido, reduzindo a necessidade de aeração e os custos de energia, enquanto mantêm as densidades de estocagem. Na China, os programas nacionais de melhoramento de carpa introduziram linhagens resistentes a doenças e tolerantes ao estresse, cada vez mais adotadas por incubatórios comerciais para mitigar os riscos de biossegurança na criação em tanques de alta densidade. Essas melhorias genéticas aumentaram a resiliência, reduziram as perdas e impulsionaram a produtividade na aquicultura de água doce. Espera-se que essas inovações apoiem portfólios multiespecíficos, ao mesmo tempo que permitem à tilápia ganhar maior participação ao longo da cadeia de valor.

Por Forma: Fresco Domina, Congelado Ganha Tração Institucional

Os formatos frescos responderam por 61,50% do tamanho do mercado de peixes de água doce em 2025, pois a venda de peixe vivo permaneceu habitual nos mercados úmidos da Ásia-Pacífico. Os produtos congelados registram uma CAGR de 5,40% até 2031, apoiados pela expansão das cadeias de frio na África e pela crescente demanda institucional por estoques de longa durabilidade. O congelamento rápido a −40 °C em 2 horas preserva a textura, permitindo que os filés de tilápia congelados sejam precificados dentro de 10% do preço do fresco na Europa e na América do Norte. O Esquema de Documentação de Capturas da União Europeia facilita a rastreabilidade para peixes congelados processados centralmente, inclinando a demanda de importação para os formatos congelados.

As instalações urbanas de RAS na Ásia-Pacífico estão impulsionando novas preferências ao possibilitar a colheita e entrega no mesmo dia, especialmente em megacidades como Xangai e Jacarta. No entanto, nas zonas orientadas para exportação, os processadores que implantam congeladores de choque próximos às fazendas capturam prêmios de margem ao enviar filés congelados rastreáveis para compradores norte-americanos e europeus. Os padrões divergentes indicam coexistência, pois o crescimento do congelado será impulsionado pela expansão da cadeia de frio e pelas regulamentações de importação, enquanto o fresco manterá a primazia em culturas que equiparam o produto vivo à qualidade.

Análise Geográfica

A Ásia-Pacífico respondeu por uma participação de 70,80% do mercado em 2025, pois a cadeia integrada da China mantém os preços de porteira de carpa e tilápia abaixo de USD 2,50 por quilograma, sustentando o acesso ao mercado de massa. O financiamento do PMMSY da Índia de 2021 a 2025, de USD 3,1 bilhões (INR 260 bilhões), apoia tanques de bioflocos e gaiolas em reservatórios com o objetivo de aumentar a produção em 70% até 2027. A produção anual da Indonésia cresceu 9% de 2024 a 2025, impulsionada por redes de incubatórios mais robustas.

A África registra o maior crescimento, com uma CAGR de 5,80% até 2031, liderada pelo Egito e pela Nigéria. O Egito aprovou 120 licenças de fazenda e adicionou produção aquícola em 2025 sob incentivos de isenção fiscal para produtores certificados pelas Melhores Práticas de Aquicultura (BAP). A Nigéria lançou um fundo de aquicultura de USD 0,14 milhão (NGN 200 milhões) em 2024 para financiar melhorias em tanques e incubatórios. Os déficits na cadeia de frio ainda causam mortalidade de 15 a 20% no transporte de animais vivos, mas a melhoria das ligações rodoviárias e a instalação de fábricas de gelo estão reduzindo essa diferença.

A América do Norte e a Europa crescem mais lentamente, refletindo uma demanda madura e regras mais rígidas de efluentes. Os Estados Unidos importam tilápia congelada principalmente da China e da Indonésia. Os estados da União Europeia têm sido importadores significativos de peixes de água doce certificados, com a certificação de sustentabilidade (como o Conselho de Gestão da Aquicultura (ASC) ou BAP) efetivamente exigida por muitas grandes redes varejistas para manter o acesso ao mercado. O crescimento da América do Sul é liderado pela produção de 662.230 toneladas métricas de tilápia do Brasil em 2024, aproveitando os reservatórios de energia hidrelétrica, e pelas 54.117 toneladas métricas de exportações de truta do Chile. O Oriente Médio favorece o RAS e a tilápia em águas salobras devido à escassez de água, e o Irã planeja expandir a aquicultura por meio de programas de ração e alevinos subsidiados. A heterogeneidade regional sugere que os fornecedores globais devem adaptar as estratégias de espécies, forma e certificação aos contextos locais de recursos e políticas.

Cenário Competitivo

O setor de aquicultura é caracterizado por um cenário competitivo dinâmico impulsionado por inovação, sustentabilidade e marcos regulatórios. Os líderes em incubatórios Genomar e Tropical Aquaculture Products monetizam a genética proprietária, cobrando prêmios de 20 a 30% por alevinos resistentes a doenças. Os gigantes da ração Cargill Aqua Nutrition, Skretting e BioMar influenciam as curvas de custo, pois a ração responde pela maior parte das despesas de crescimento. Processadores como a Regal Springs integram fazendas com ativos de processamento e logística refrigerada, abastecendo varejistas dos Estados Unidos como Walmart e Costco.

As empresas de tecnologia AKVA Group e Pentair Advanced Energy Solutions (AES) fornecem hardware de RAS, sensores e alimentadores com aprendizado de máquina que reduzem o desperdício em 10 a 15%. Os depósitos de patentes para tecnologia de aquicultura cresceram 34% entre 2023 e 2025, com 187 patentes dos Estados Unidos concedidas para inovações em RAS e ração. Os organismos de certificação, como o Conselho de Gestão da Aquicultura e a Aliança Global de Aquicultura, estabelecem as regras de acesso para o varejo premium, catalisando a convergência em direção aos benchmarks ISO 14001 e de Avaliação do Ciclo de Vida.

Os entrantes disruptivos incluem a Bluu Seafood e a Wildtype, que obtiveram aprovações regulatórias para peixe cultivado em células em 2024-2025, embora os volumes comerciais sejam mínimos. Os varejistas também estão deslocando o poder para a jusante por meio de marcas próprias que exigem volumes previsíveis e sustentabilidade verificada. Os fluxos de capital recompensam cada vez mais os projetos urbanos de RAS em circuito fechado, enquanto as fazendas de tanques de commodities se consolidam ou saem sob os crescentes custos de biossegurança e efluentes. As perspectivas competitivas, portanto, dependem da velocidade de adoção de tecnologia, da conformidade com os requisitos de certificação e do acesso a capital paciente alinhado com critérios ambientais, sociais e de governança (ESG).

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: O Departamento de Pesca da Índia lançou programas estruturados de capacitação em aquicultura para 2025–2027, abrangendo operações avançadas de incubatórios, RAS, sistemas de bioflocos, cultivo em gaiolas e criação ornamental, para escalar o cultivo sustentável de peixes de água doce entre produtores comunitários e comerciais.

- Janeiro de 2026: A Índia inaugurou sua primeira instalação integrada de cultivo de truta em RAS em Hyderabad, empregando tecnologia avançada de recirculação para criar e cultivar espécies de truta de água fria, demonstrando aquicultura de água doce escalável para geografias não tradicionais e aprimorando a capacidade genética e de produção de truta.

- Dezembro de 2025: O Egito expandiu a capacidade de incubatórios de tilápia em grande escala utilizando instalações de RAS com controle de temperatura em Port Said, aumentando a produção de alevinos e apoiando planos para até 150.000 toneladas métricas de produção anual de tilápia, com melhorias menores em incubatórios também avançadas para fortalecer o fornecimento de sementes e a biossegurança.

Escopo do Relatório Global do Mercado de Peixes de Água Doce

O Relatório do Mercado de Peixes de Água Doce é Segmentado por Tipo (Carpas, Tilápia, Bagre e Outros), por Forma (Fresco e Congelado) e por Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Outros). O Relatório Inclui Análise de Produção (Volume), Análise de Consumo (Valor e Volume), Análise de Importação (Valor e Volume), Marco Regulatório, Lista dos Principais Participantes, e Logística e Infraestrutura. As Previsões de Mercado são Fornecidas em Termos de Valor (USD) e Volume (Toneladas Métricas).

| Carpas |

| Tilápia |

| Bagre |

| Salmonídeos de Água Doce |

| Outras Espécies |

| Fresco |

| Congelado |

| América do Norte | Estados Unidos | Análise de Produção (Volume de Produção) |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendências de Preços no Atacado | ||

| Marco Regulatório | ||

| Lista dos Principais Participantes | ||

| Logística e Infraestrutura | ||

| Canadá | Análise de Produção (Volume de Produção) | |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendências de Preços no Atacado | ||

| Marco Regulatório | ||

| Lista dos Principais Participantes | ||

| Logística e Infraestrutura | ||

| América do Sul | Brasil | Análise de Produção (Volume de Produção) |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendências de Preços no Atacado | ||

| Marco Regulatório | ||

| Lista dos Principais Participantes | ||

| Logística e Infraestrutura | ||

| Chile | Análise de Produção (Volume de Produção) | |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendências de Preços no Atacado | ||

| Marco Regulatório | ||

| Lista dos Principais Participantes | ||

| Logística e Infraestrutura | ||

| Europa | Alemanha | Análise de Produção (Volume de Produção) |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendências de Preços no Atacado | ||

| Marco Regulatório | ||

| Lista dos Principais Participantes | ||

| Logística e Infraestrutura | ||

| Reino Unido | Análise de Produção (Volume de Produção) | |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendências de Preços no Atacado | ||

| Marco Regulatório | ||

| Lista dos Principais Participantes | ||

| Logística e Infraestrutura | ||

| Espanha | Análise de Produção (Volume de Produção) | |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendências de Preços no Atacado | ||

| Marco Regulatório | ||

| Lista dos Principais Participantes | ||

| Logística e Infraestrutura | ||

| França | Análise de Produção (Volume de Produção) | |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendências de Preços no Atacado | ||

| Marco Regulatório | ||

| Lista dos Principais Participantes | ||

| Logística e Infraestrutura | ||

| Ásia-Pacífico | China | Análise de Produção (Volume de Produção) |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendências de Preços no Atacado | ||

| Marco Regulatório | ||

| Lista dos Principais Participantes | ||

| Logística e Infraestrutura | ||

| Índia | Análise de Produção (Volume de Produção) | |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendências de Preços no Atacado | ||

| Marco Regulatório | ||

| Lista dos Principais Participantes | ||

| Logística e Infraestrutura | ||

| Indonésia | Análise de Produção (Volume de Produção) | |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendências de Preços no Atacado | ||

| Marco Regulatório | ||

| Lista dos Principais Participantes | ||

| Logística e Infraestrutura | ||

| Vietnã | Análise de Produção (Volume de Produção) | |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendências de Preços no Atacado | ||

| Marco Regulatório | ||

| Lista dos Principais Participantes | ||

| Logística e Infraestrutura | ||

| Oriente Médio | Irã | Análise de Produção (Volume de Produção) |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendências de Preços no Atacado | ||

| Marco Regulatório | ||

| Lista dos Principais Participantes | ||

| Logística e Infraestrutura | ||

| Turquia | Análise de Produção (Volume de Produção) | |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendências de Preços no Atacado | ||

| Marco Regulatório | ||

| Lista dos Principais Participantes | ||

| Logística e Infraestrutura | ||

| África | Egito | Análise de Produção (Volume de Produção) |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendências de Preços no Atacado | ||

| Marco Regulatório | ||

| Lista dos Principais Participantes | ||

| Logística e Infraestrutura | ||

| Nigéria | Análise de Produção (Volume de Produção) | |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendências de Preços no Atacado | ||

| Marco Regulatório | ||

| Lista dos Principais Participantes | ||

| Logística e Infraestrutura | ||

| Por Tipo | Carpas | ||

| Tilápia | |||

| Bagre | |||

| Salmonídeos de Água Doce | |||

| Outras Espécies | |||

| Por Forma | Fresco | ||

| Congelado | |||

| Por Geografia | América do Norte | Estados Unidos | Análise de Produção (Volume de Produção) |

| Análise de Consumo (Valor e Volume de Consumo) | |||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |||

| Análise e Previsão de Tendências de Preços no Atacado | |||

| Marco Regulatório | |||

| Lista dos Principais Participantes | |||

| Logística e Infraestrutura | |||

| Canadá | Análise de Produção (Volume de Produção) | ||

| Análise de Consumo (Valor e Volume de Consumo) | |||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |||

| Análise e Previsão de Tendências de Preços no Atacado | |||

| Marco Regulatório | |||

| Lista dos Principais Participantes | |||

| Logística e Infraestrutura | |||

| América do Sul | Brasil | Análise de Produção (Volume de Produção) | |

| Análise de Consumo (Valor e Volume de Consumo) | |||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |||

| Análise e Previsão de Tendências de Preços no Atacado | |||

| Marco Regulatório | |||

| Lista dos Principais Participantes | |||

| Logística e Infraestrutura | |||

| Chile | Análise de Produção (Volume de Produção) | ||

| Análise de Consumo (Valor e Volume de Consumo) | |||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |||

| Análise e Previsão de Tendências de Preços no Atacado | |||

| Marco Regulatório | |||

| Lista dos Principais Participantes | |||

| Logística e Infraestrutura | |||

| Europa | Alemanha | Análise de Produção (Volume de Produção) | |

| Análise de Consumo (Valor e Volume de Consumo) | |||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |||

| Análise e Previsão de Tendências de Preços no Atacado | |||

| Marco Regulatório | |||

| Lista dos Principais Participantes | |||

| Logística e Infraestrutura | |||

| Reino Unido | Análise de Produção (Volume de Produção) | ||

| Análise de Consumo (Valor e Volume de Consumo) | |||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |||

| Análise e Previsão de Tendências de Preços no Atacado | |||

| Marco Regulatório | |||

| Lista dos Principais Participantes | |||

| Logística e Infraestrutura | |||

| Espanha | Análise de Produção (Volume de Produção) | ||

| Análise de Consumo (Valor e Volume de Consumo) | |||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |||

| Análise e Previsão de Tendências de Preços no Atacado | |||

| Marco Regulatório | |||

| Lista dos Principais Participantes | |||

| Logística e Infraestrutura | |||

| França | Análise de Produção (Volume de Produção) | ||

| Análise de Consumo (Valor e Volume de Consumo) | |||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |||

| Análise e Previsão de Tendências de Preços no Atacado | |||

| Marco Regulatório | |||

| Lista dos Principais Participantes | |||

| Logística e Infraestrutura | |||

| Ásia-Pacífico | China | Análise de Produção (Volume de Produção) | |

| Análise de Consumo (Valor e Volume de Consumo) | |||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |||

| Análise e Previsão de Tendências de Preços no Atacado | |||

| Marco Regulatório | |||

| Lista dos Principais Participantes | |||

| Logística e Infraestrutura | |||

| Índia | Análise de Produção (Volume de Produção) | ||

| Análise de Consumo (Valor e Volume de Consumo) | |||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |||

| Análise e Previsão de Tendências de Preços no Atacado | |||

| Marco Regulatório | |||

| Lista dos Principais Participantes | |||

| Logística e Infraestrutura | |||

| Indonésia | Análise de Produção (Volume de Produção) | ||

| Análise de Consumo (Valor e Volume de Consumo) | |||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |||

| Análise e Previsão de Tendências de Preços no Atacado | |||

| Marco Regulatório | |||

| Lista dos Principais Participantes | |||

| Logística e Infraestrutura | |||

| Vietnã | Análise de Produção (Volume de Produção) | ||

| Análise de Consumo (Valor e Volume de Consumo) | |||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |||

| Análise e Previsão de Tendências de Preços no Atacado | |||

| Marco Regulatório | |||

| Lista dos Principais Participantes | |||

| Logística e Infraestrutura | |||

| Oriente Médio | Irã | Análise de Produção (Volume de Produção) | |

| Análise de Consumo (Valor e Volume de Consumo) | |||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |||

| Análise e Previsão de Tendências de Preços no Atacado | |||

| Marco Regulatório | |||

| Lista dos Principais Participantes | |||

| Logística e Infraestrutura | |||

| Turquia | Análise de Produção (Volume de Produção) | ||

| Análise de Consumo (Valor e Volume de Consumo) | |||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |||

| Análise e Previsão de Tendências de Preços no Atacado | |||

| Marco Regulatório | |||

| Lista dos Principais Participantes | |||

| Logística e Infraestrutura | |||

| África | Egito | Análise de Produção (Volume de Produção) | |

| Análise de Consumo (Valor e Volume de Consumo) | |||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |||

| Análise e Previsão de Tendências de Preços no Atacado | |||

| Marco Regulatório | |||

| Lista dos Principais Participantes | |||

| Logística e Infraestrutura | |||

| Nigéria | Análise de Produção (Volume de Produção) | ||

| Análise de Consumo (Valor e Volume de Consumo) | |||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |||

| Análise e Previsão de Tendências de Preços no Atacado | |||

| Marco Regulatório | |||

| Lista dos Principais Participantes | |||

| Logística e Infraestrutura | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de peixes de água doce em 2026?

O tamanho do mercado de peixes de água doce foi de USD 211,53 bilhões em 2026 e tem previsão de atingir USD 247,67 bilhões até 2031.

Quais espécies lideram o mercado global de peixes de água doce?

As carpas permanecem como âncora com 44,50% da receita de 2025, enquanto a tilápia é a espécie de crescimento mais rápido, com uma CAGR projetada de 6,90% até 2031.

Por que a Ásia-Pacífico é tão dominante no fornecimento de peixes de água doce?

Subsídios, mão de obra barata e redes de tanques estabelecidas na China, Índia e Indonésia conferem à Ásia-Pacífico 70,80% do valor de consumo global e mantêm a liderança em custos.

Qual é o papel das certificações de sustentabilidade no acesso ao mercado?

Certificações como o Conselho de Gestão da Aquicultura e as Melhores Práticas de Aquicultura são agora pré-requisitos para espaço em prateleiras nos varejistas europeus e norte-americanos, impulsionando investimentos em instalações em conformidade.

Como os custos de ração estão afetando as margens dos produtores?

A ração responde por até 60% das despesas de cultivo, e a recente volatilidade nos preços de soja, milho e farinha de peixe tem pressionado os pequenos produtores, impulsionando uma mudança em direção a proteínas de insetos e algas.

Os substitutos de peixe à base de plantas representam uma ameaça séria?

Os volumes ainda são baixos, mas os ensaios institucionais na América do Norte e na Europa estão se expandindo. Se as proteínas alternativas atingirem a paridade de preços com a tilápia congelada, poderão reduzir a demanda nos canais de serviços de alimentação.

Página atualizada pela última vez em: