Tamanho e Participação do Mercado de Ração para Peixes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

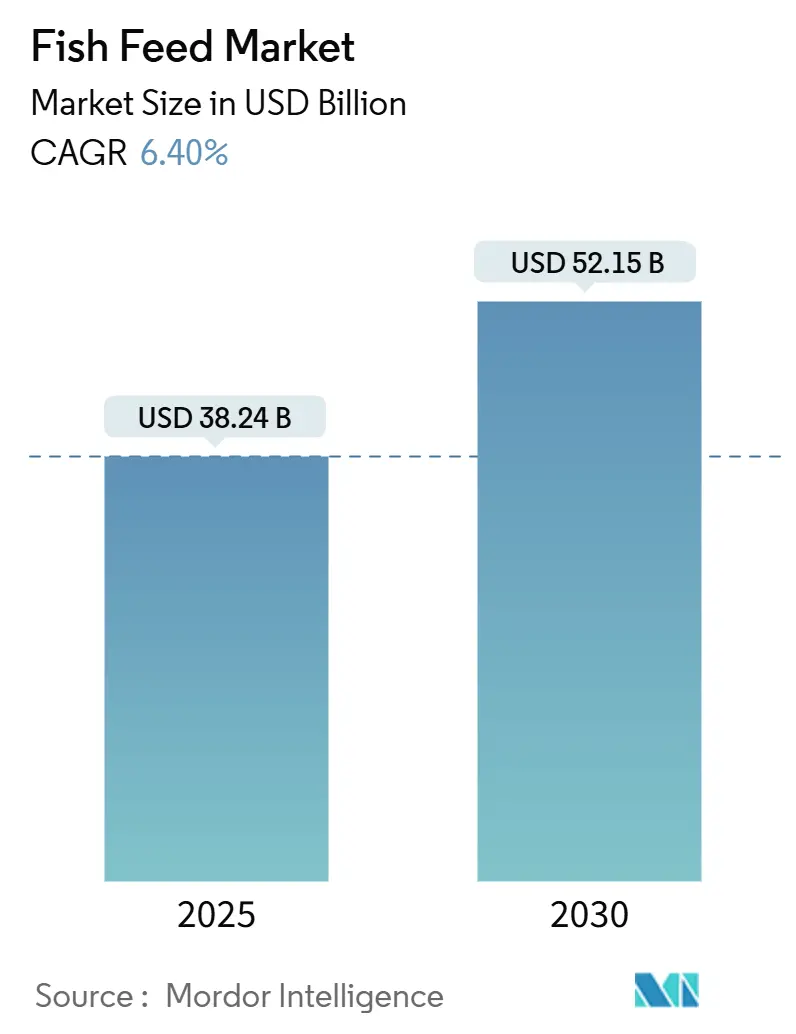

| Tamanho do Mercado (2025) | 38.24 Bilhões de dólares |

| Tamanho do Mercado (2030) | 52.15 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.40% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ração para Peixes por Mordor Intelligence

O tamanho do mercado de ração para peixes atingiu USD 38,24 bilhões em 2025 e está previsto para subir a USD 52,15 bilhões até 2030, avançando a uma CAGR de 6,4%. A demanda robusta por frutos do mar cultivados, as mudanças apoiadas por políticas em direção à nutrição de precisão e a expansão de novas fontes de proteína reforçam coletivamente um caminho de expansão constante para o mercado de ração para peixes. A Ásia-Pacífico ancora o crescimento por meio da produção em alto volume de carpa e tilápia, enquanto a inovação em ração funcional na Europa e na América do Norte acelera a criação de valor. A diversificação de ingredientes, afastando-se das proteínas marinhas em direção a opções vegetais, de insetos e de algas, reduz a volatilidade de custos e fortalece a segurança do fornecimento. A intensidade competitiva permanece moderada, com as empresas líderes aproveitando investimentos em pesquisa, plataformas digitais de alimentação e cadeias de fornecimento certificadas para consolidar posições nos segmentos premium do mercado de ração para peixes.

Principais Conclusões do Relatório

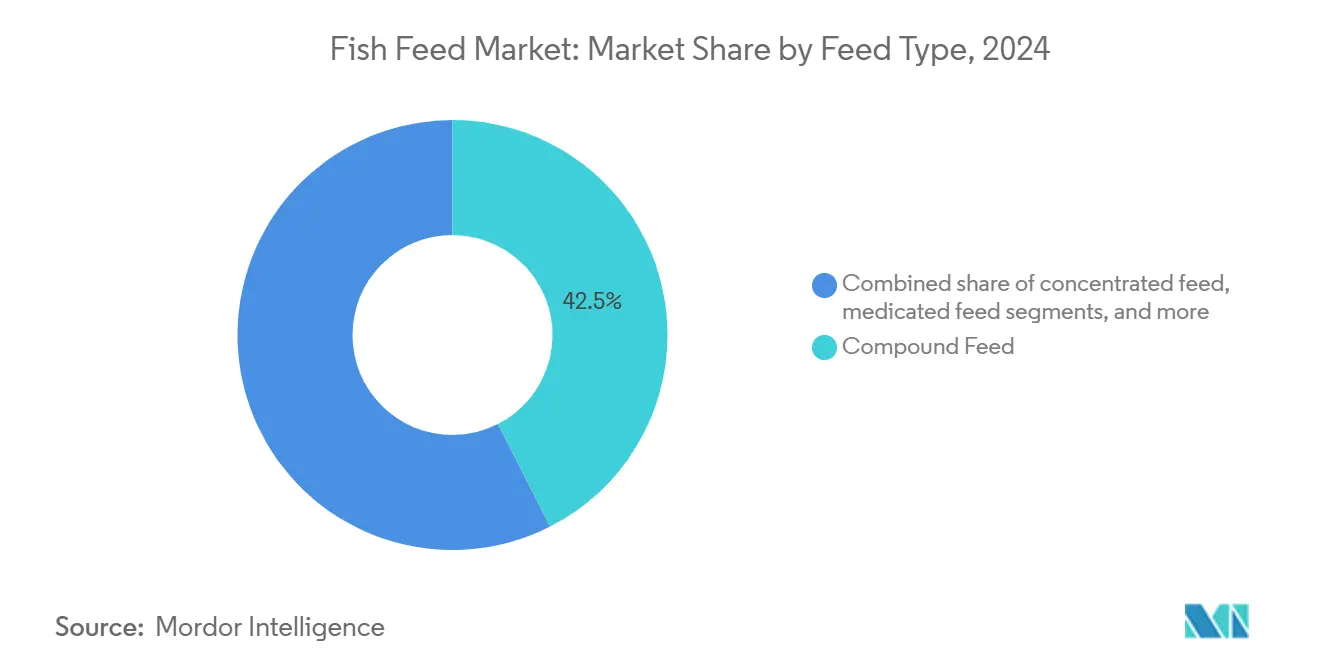

- Por tipo de ração, a ração composta deteve 42,5% da participação do mercado de ração para peixes em 2024, enquanto a ração funcional está projetada para expandir a uma CAGR de 9,1% até 2030.

- Por tipo de ingrediente, as proteínas de origem vegetal representaram uma participação de 37,0% do tamanho do mercado de ração para peixes em 2024, e a farinha de insetos está definida para crescer a uma CAGR de 13,4% até 2030.

- Por forma, os pellets lideraram com uma participação de 55,1% em 2024, enquanto as rações extrusadas estão projetadas para avançar a uma CAGR de 8,9% até 2030.

- Por espécie, a ração para carpa capturou 33,0% da participação do mercado de ração para peixes em 2024, e a ração para salmonídeos apresenta o crescimento mais rápido, com CAGR de 7,8% até 2030.

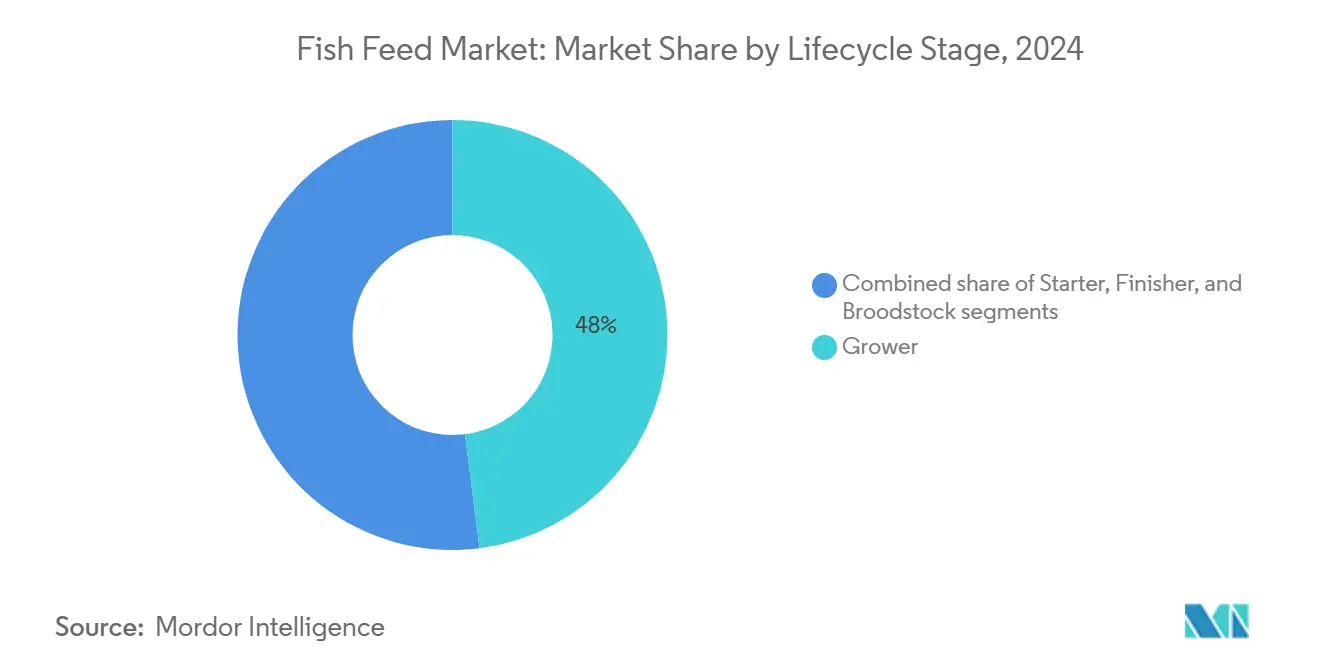

- Por fase do ciclo de vida, a ração de crescimento liderou com uma participação de 48,0% no mercado de ração para peixes, enquanto as rações iniciais crescem com uma CAGR de 9,4% no mercado de ração para peixes até 2030.

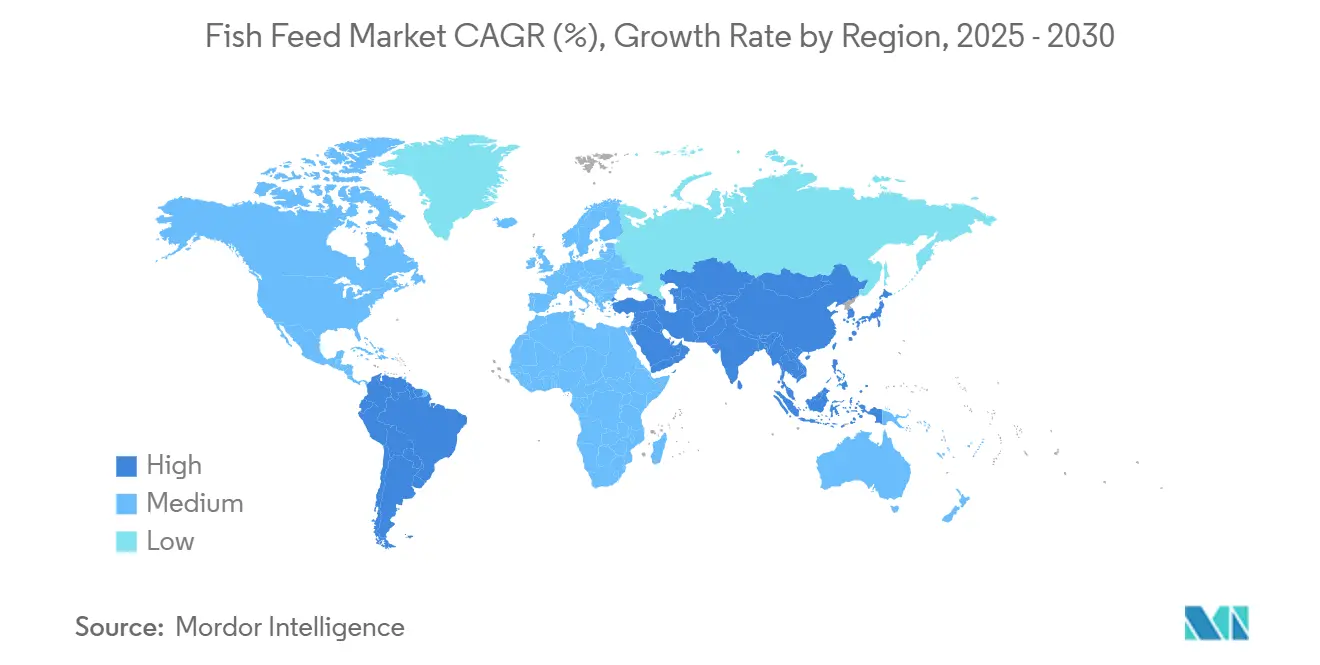

- Por geografia, a Ásia-Pacífico comandou 48,0% da participação na receita em 2024, registrando uma CAGR de 7,1% no mercado de ração para peixes até 2030.

- Nutreco N.V., Cargill Incorporated, BioMar Group, Charoen Pokphand Foods Public Company Limited e Mowi ASA detinham coletivamente uma participação majoritária no mercado, evidenciando um campo competitivo moderadamente concentrado.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Ração para Peixes*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da mudança em direção a dietas aquáticas de alto teor proteico na aquicultura em massa da Ásia-Pacífico | +1.8% | Núcleo da Ásia-Pacífico, expansão global | Médio prazo (2 a 4 anos) |

| Adoção setorial de rações funcionais para reduzir o uso de antibióticos | +1.2% | Global, ganhos iniciais na Europa e na América do Norte | Curto prazo (≤ 2 anos) |

| Expansão de sistemas de aquicultura de recirculação que demandam rações especializadas | +0.9% | América do Norte e Europa, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Demanda crescente por ingredientes marinhos sustentáveis e certificados | +0.8% | Global, mais forte na Europa e na América do Norte | Médio prazo (2 a 4 anos) |

| Expansão da produção de farinha de insetos reduzindo a paridade de custos até 2027 | +0.6% | Europa e América do Norte inicialmente, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Plataformas de alimentação de precisão baseadas em IA impulsionando a eficiência de conversão alimentar | +0.5% | Mercados com tecnologia avançada, adoção global gradual | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Mudança em Direção a Dietas Aquáticas de Alto Teor Proteico na Aquicultura em Massa da Ásia-Pacífico

O aumento das rendas urbanas na Ásia-Pacífico leva os produtores a adotar rações ricas em proteínas que encurtam os ciclos de engorda e aumentam a rentabilidade. A China registrou 60,8 milhões de toneladas métricas de produção de peixes em aquicultura em 2024[1]Fonte: Ministério da Agricultura e Assuntos Rurais da China, "Anuário Estatístico de Pesca da China 2024," moa.gov.cn, e os tanques comerciais aplicam cada vez mais rações com 32–38% de proteína bruta em vez das misturas tradicionais de 28–30%. O setor de camarão do Vietnã reduz o tempo de produção de 120 para 90 dias ao optar por dietas de alto teor proteico, enquanto os sistemas intensivos de carpa da Índia replicam ganhos semelhantes. A expansão da infraestrutura de cadeia de frio valida ainda mais o investimento em melhorias nutricionais, assegurando aos produtores que os frutos do mar premium chegam aos compradores metropolitanos sem deterioração. A mudança também impulsiona programas governamentais de extensão para fornecer diretrizes de uso de ração, fechando efetivamente as lacunas de conhecimento entre os pequenos agricultores e aumentando a consistência geral da dieta no mercado de ração para peixes.

Adoção Setorial de Rações Funcionais para Reduzir o Uso de Antibióticos

Regras mais rígidas sobre resíduos e a desconfiança dos consumidores em relação aos antibióticos profiláticos impulsionam a rápida adoção de fórmulas ricas em probióticos e imunoestimulantes[2]Fonte: Autoridade Europeia para a Segurança dos Alimentos, "Parecer Científico sobre a Segurança e Eficácia de Aditivos para Ração 2024," efsa.europa.eu. A proibição da União Europeia gerou uma oportunidade de USD 2,1 bilhões para aditivos funcionais, e as fazendas de salmão norueguesas reduziram a aplicação de antibióticos após a mudança de dietas. O BioMar Group documentou maior crescimento de vendas de tais rações durante 2024, impulsionando a rentabilidade no mercado de ração para peixes. Os exportadores de camarão da Ásia adotam cada vez mais as mesmas soluções para manter o acesso ao mercado dos Estados Unidos, demonstrando a difusão de políticas além da Europa. Os fornecedores, por sua vez, expandem as equipes de serviço técnico para comprovar os benefícios à saúde por meio de ensaios em fazendas, ampliando ainda mais as curvas de adoção de ração funcional em diversas zonas climáticas.

Expansão de Sistemas de Aquicultura de Recirculação que Demandam Rações Especializadas

Os sistemas de aquicultura de recirculação (SAR) terrestres cresceram 25% em todo o mundo em 2024, liderados por projetos nos Estados Unidos, na Noruega e em Singapura[3]Fonte: Aliança Global de Aquicultura, "Pesquisa de Adoção de Tecnologia SAR 2024," aquaculturealliance.org. Os tanques de circuito fechado exigem digestibilidade acima de 90% para controlar os resíduos, estimulando os fabricantes de ração a refinar as proporções proteína-lipídio e adicionar extratos de levedura que melhoram a saúde intestinal. A instalação de salmão da Atlantic Sapphire na Flórida exemplifica essas necessidades, utilizando rações personalizadas que protegem a qualidade da água enquanto maximizam o ganho de biomassa. Os prospectos de investidores classificam cada vez mais as parcerias de ração ao lado da biossegurança e dos custos de energia ao avaliar novos locais de SAR, incorporando os fornecedores mais cedo nos estudos de viabilidade dos projetos. Essa colaboração aprofundada acelera os ciclos de inovação e garante contratos plurianuais que estabilizam a visibilidade de receita para o mercado de ração para peixes.

Demanda Crescente por Ingredientes Marinhos Sustentáveis e Certificados

Os compromissos do varejo e dos serviços de alimentação por frutos do mar totalmente rastreáveis ampliam os apelos por insumos aprovados pelo Marine Stewardship Council (MSC) e pelo Aquaculture Stewardship Council (ASC). A farinha de peixe e o óleo de peixe certificados são vendidos com prêmios de preço de 20–30%, mas grandes players como a Mowi ASA visam 100% de inclusão certificada até 2025, forçando os fornecedores a se adaptarem. O negócio EWOS da Cargill Incorporated atingiu 95% de fornecimento certificado em 2024, garantindo contratos de longo prazo a preços médios de venda mais elevados. Os incentivos de ecolabeling apoiados pelo governo na América do Sul e no Sudeste Asiático fortalecem a lógica comercial para a adoção de certificação, aumentando a visibilidade no varejo de frutos do mar produzidos de forma responsável. À medida que os projetos piloto de rastreabilidade por blockchain amadurecem, os dados de ingredientes certificados se alinham com as métricas de relatórios ambientais, sociais e de governança (ESG) exigidas por investidores institucionais, adicionando novo impulso ao mercado de ração para peixes.

Análise de Impacto das Restrições do Mercado de Ração para Peixes*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços de farinha de peixe e óleo de peixe | −1.4% | Global, mais forte nos segmentos premium | Curto prazo (≤ 2 anos) |

| Regulamentações ambientais rigorosas sobre descarga de ração | −0.8% | Europa e América do Norte, expandindo para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Surtos de doenças que impactam os ciclos de demanda por ração | −0.6% | Global, agrupamentos regionais | Curto prazo (≤ 2 anos) |

| Disponibilidade limitada de biomassa algal de alta qualidade para uso comercial em ração | −0.4% | Global, segmentos premium e especializados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços de Farinha de Peixe e Óleo de Peixe

A farinha de peixe teve uma média de USD 1.400–2.100 por tonelada métrica em 2024, pois o El Niño reduziu os desembarques de anchovas no Peru e no Chile, comprimindo as margens brutas para formulações de alto padrão. Um aumento de 10% na matéria-prima eleva o custo da ração de salmão em 3–4%, segundo fornecedores noruegueses, diminuindo a rentabilidade quando os preços no varejo ficam para trás. As opções limitadas de contratos a termo e uma base de fornecedores concentrada dificultam o hedge, levando os fabricantes de ração a estocar ou misturar substitutos mais baratos. A expansão das cotas de gestão pesqueira permanece incerta, adicionando risco geopolítico ao fornecimento. Em resposta, as empresas alocam mais gastos em pesquisa para proteínas vegetais e de insetos a fim de amortecer o impacto da volatilidade no mercado de ração para peixes.

Regulamentações Ambientais Rigorosas sobre Descarga de Ração

A Diretiva-Quadro da Água da União Europeia limita a produção de nutrientes, forçando rações com fósforo e nitrogênio reduzidos. O Chile exige fósforo abaixo de 9 kg por tonelada métrica de salmão colhido, adicionando 5–10% ao custo de formulação. Tais especificações requerem moagem mais fina, aminoácidos seletivos e ingredientes de baixo teor de cinzas, elevando as despesas operacionais. As auditorias de conformidade agora inspecionam toda a cadeia de fornecimento de ingredientes, complicando os processos de qualificação de fornecedores e prolongando o tempo de comercialização de novas fórmulas. À medida que os reguladores introduzem a contabilidade de carbono nos critérios de licenciamento, mesmo as rações de baixo impacto podem precisar de evidências de uso de energia renovável durante a extrusão, adicionando novas camadas de custo ao mercado de ração para peixes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Ração para Peixes

Por Tipo de Ração:

Rações Compostas Impulsionam a Maturação do MercadoAs rações compostas representaram 42,5% do tamanho do mercado de ração para peixes em 2024, com base na força das fórmulas completas que simplificam a gestão das fazendas. Os produtores as adotam para garantir resultados de crescimento previsíveis, independentemente das variações sazonais de ingredientes. A demanda cresce junto com os tanques e gaiolas intensivos, onde a economia de mão de obra e a biossegurança justificam um prêmio de preço. As dietas funcionais superam o mercado mais amplo de ração para peixes a uma CAGR de 9,1%, à medida que os reguladores restringem os antibióticos profiláticos e os compradores pagam por maior sobrevivência. A ampliação dos descontos de seguro para fazendas que utilizam rações enriquecidas com probióticos adiciona um novo incentivo financeiro, reforçando a trajetória ascendente dos produtos funcionais nos mercados de exportação premium.

As rações concentradas enfrentam uma expansão mais lenta, pois os produtores preferem rações totalmente balanceadas. As linhas medicamentosas permanecem de nicho, mas mantêm relevância nas regiões em desenvolvimento onde a infraestrutura veterinária é deficiente. A pesquisa contínua da Skretting, a marca de aquicultura da Nutreco N.V., em tecnologia de micropellets tende a elevar o desempenho da ração inicial e manter a inovação circulando dentro das categorias estabelecidas. As fusões contínuas entre especialistas em ração composta e pré-mistura podem consolidar a expertise em formulação, elevando as barreiras de capital para novos entrantes, mas aproveitando economias de escala para o fornecimento de matérias-primas certificadas.

Por Ingrediente:

Proteínas de Origem Vegetal Reformulam as Formulações TradicionaisAs Proteínas de Origem Vegetal capturaram 37,0% dos gastos em 2024, sinalizando uma busca madura para reduzir a dependência marinha sem comprometer o equilíbrio de aminoácidos[4]Fonte: Organização das Nações Unidas para a Alimentação e a Agricultura, "O Estado Mundial das Pescas e da Aquicultura 2024," fao.org. Soja, glúten de trigo e concentrados de ervilha estabelecem o padrão de eficiência de custo, especialmente nas dietas de carpa e tilápia. A farinha de peixe ainda representa um consumo substancial para as fases larvais e rações premium de salmonídeos, mas as taxas de inclusão tendem a diminuir anualmente. Novas misturas de enzimas permitem maior inclusão de soja sem reduzir a palatabilidade, aproximando as dietas da substituição completa da farinha de peixe para determinadas fases do ciclo de vida.

A farinha de insetos, crescendo a 13,4%, é o ingrediente de crescimento mais rápido no mercado de ração para peixes, devido a estruturas políticas favoráveis e à expansão da produção nas fábricas. Os óleos e a biomassa de algas entram a preços premium, mas atraem compradores orientados para a sustentabilidade. A demanda por aditivos também cresce à medida que os formuladores buscam enzimas e estimuladores imunológicos que permitem maior substituição por plantas ou insetos sem sacrificar o desempenho. A integração vertical por empresas de ração no esmagamento de soja e na criação de insetos garante a segurança dos insumos e apoia a proteção das margens contra as oscilações das commodities.

Por Forma:

Pellets Mantêm a Dominância pela VersatilidadeOs produtos em pellets representaram 55,1% por forma, mostrando-se adaptáveis a diversas espécies e fáceis de transportar e armazenar. As taxas uniformes de afundamento e o mínimo de finos apoiam o controle da alimentação tanto em tanques estáticos quanto em gaiolas. As rações extrusadas registraram uma CAGR de 8,9%, pois sua estrutura porosa melhora a estabilidade na água e a digestibilidade dos nutrientes, fundamentais para os Sistemas de Aquicultura de Recirculação (SAR) e fazendas de alta densidade. A extrusão também permite o revestimento lipídico a vácuo que aumenta a densidade energética, ajudando os produtores a atingir o peso de abate mais rapidamente.

Os formatos em pó e líquido permanecem especializados. Os pós alimentam os incubatórios e comandam margens premium, enquanto as microcápsulas líquidas auxiliam no condicionamento dos reprodutores. A inovação em extrusão, como a tecnologia de dupla rosca, reduz o estresse de cisalhamento em vitaminas e probióticos sensíveis ao calor, ampliando as opções funcionais e protegendo a integridade dos nutrientes. Esses avanços mantêm a diferenciação por forma como um campo de batalha competitivo ativo no mercado de ração para peixes.

Por Fase do Ciclo de Vida:

Rações Iniciais Comandam Preços PremiumAs dietas iniciais apresentam rentabilidade assimétrica para cima, pois a sobrevivência depende da qualidade e palatabilidade das micropartículas, crescendo a uma CAGR de 9,4% até 2030. As fórmulas de crescimento dominam a tonelagem com 48,0%, fomentando a maior parte do ganho de biomassa e a estabilidade de receita para os fornecedores. As rações de acabamento focam nos atributos da carne, como cor e perfil de gordura, que impulsionam a preferência do consumidor, especialmente para salmão e camarão de grau exportação. O crescente interesse regulatório em práticas de abate humanitário gerou o desenvolvimento de produtos de rações de acabamento infundidas com sedativos, destinadas a reduzir o estresse no manuseio.

As rações para reprodutores requerem densidade nutricional refinada para maximizar a fecundidade e o vigor larval, permanecendo estrategicamente importantes apesar dos modestos volumes de vendas. Os fornecedores agora introduzem dietas personalizadas para reprodutores com proporções ajustadas de ácidos graxos essenciais para épocas específicas de desova, ancorando contratos de longo prazo e melhorando os resultados dos programas genéticos em incubatórios em todo o mundo.

Por Espécie:

A Piscicultura de Carpa Impulsiona o Crescimento em VolumeAs dietas para carpa geraram 33,0% da receita por espécie em 2024, principalmente devido aos modelos de produção em massa na região da Ásia-Pacífico. Sua acessibilidade fortalece a ingestão doméstica de proteínas e posiciona a carpa como um pilar estável de demanda. Oportunidades de crescimento surgem agora em linhagens geneticamente melhoradas que convertem a ração de forma mais eficiente, despertando interesse em fórmulas de alta energia adaptadas a essas linhagens. As rações para salmonídeos, embora menores em tonelagem, geram valor desproporcional devido à alta inclusão de óleo de peixe, astaxantina e aditivos funcionais. O crescimento das rações para salmonídeos de 7,8% de CAGR ressalta a expansão dos projetos de salmão do Atlântico em terra e a crescente aceitação do consumidor em economias emergentes.

A ração para tilápia permanece crucial, particularmente na África e na América do Sul, onde a resiliência da espécie se adapta a uma variedade de corpos d'água doce. O camarão e outras espécies marinhas completam a demanda diversificada, permitindo que as fábricas equilibrem os ciclos de produção de água doce e salgada, estabilizando assim a utilização das plantas no mercado de ração para peixes. As dietas de robalo e dourada no Mediterrâneo também requerem perfis lipídicos específicos, criando um nicho lucrativo para especialistas focados em carnívoros marinhos de água quente.

Análise Geográfica

Mercado de Ração para Peixes na APAC

A Ásia-Pacífico detinha 48,0% do consumo regional em 2024 e projeta-se que avance a um CAGR de 7,1% até 2030. A intensificação da aquicultura em tanques de água doce na China, a expansão do cultivo de camarão no Vietnã e a demanda por proteína na Índia impulsionam ganhos consistentes de volume. A alta densidade urbana e a escassez de terras aceleram a conversão para rações industrializadas que aumentam a produção por hectare. Os governos regionais priorizam a autossuficiência em aquicultura nos planos nacionais de segurança alimentar, oferecendo crédito subsidiado para fábricas de ração que adotam nutrição de precisão. O aumento dos custos de energia motiva a adoção de formulações de alta energia que encurtam os ciclos de produção e reduzem os custos fixos por quilograma colhido, ampliando o espaço orçamentário para melhorias na alimentação animal.

Mercado de Ração para Peixes na Europa

A liderança da Europa em sustentabilidade molda nichos de produtos premium. O sofisticado setor de salmão da Noruega é pioneiro em rações funcionais e certificadas que posteriormente se difundem para outras regiões. As restrições de crescimento associadas ao licenciamento ambiental impulsionam a inovação em sistemas de aquicultura em recirculação (RAS) e gaiolas offshore, alimentando a demanda por fórmulas altamente digestíveis e de baixa emissão. A estratégia Farm-to-Fork da Comissão Europeia também exige menores pegadas de carbono nas cadeias de fornecimento de proteína animal, promovendo ingredientes alternativos como proteínas de insetos e aminoácidos de base fermentativa. Produtores periféricos, incluindo Polônia e Turquia, pivotam para exportações de truta e robalo com valor agregado, a fim de aproveitar programas de alimentação aprimorados e capturar a crescente demanda gourmet na Europa Central.

Mercado de Ração para Peixes nas Américas e no MEA

O crescimento da aquicultura na América do Norte é impulsionado pela produção de salmão em instalações terrestres nos Estados Unidos, pelas operações em gaiolas marinhas no Canadá e pela criação de tilápia e camarão no México. A escassez de mão de obra impulsiona a adoção de automação e alimentação de precisão, enquanto políticas ambientais de apoio à produção de proteína de baixo carbono atraem projetos de sistemas de aquicultura em recirculação (RAS) na região dos Grandes Lagos. Isso aumenta a demanda por óleo de algas e rações enriquecidas com probióticos. Na América do Sul, o cultivo de salmão no Chile e a produção de tilápia no Brasil lideram a expansão. A integração de proteína de soja local e a consolidação de fábricas de ração reduzem os custos no Brasil, enquanto a Argentina desenvolve a criação terrestre de truta. No Oriente Médio e na África, o cultivo de tilápia no Delta do Nilo, no Egito, domina o consumo, enquanto Quênia e Uganda ampliam as operações de criação em gaiolas no Lago Vitória. Os testes com sistemas submersíveis offshore nos países do Golfo criam mercados especializados para formulações de ração estáveis.

Cenário Competitivo

O mercado apresenta concentração moderada, com a Nutreco N.V. liderando, seguida pela Cargill Incorporated, BioMar Group, Charoen Pokphand Foods Public Company Limited e Mowi ASA. Essas empresas detêm coletivamente uma participação majoritária no mercado. A concentração do mercado varia significativamente por região e espécie. Os mercados europeus de ração para salmão apresentam maior consolidação, enquanto os mercados asiáticos de ração para peixes de água doce permanecem fragmentados, com fábricas locais atendendo a sistemas de cultivo e requisitos de espécies específicos. A concorrência se intensificou à medida que o setor migra da competição baseada em volume para soluções de valor agregado que se concentram na eficiência de conversão alimentar, sustentabilidade e integração digital.

Líderes multinacionais como a Nutreco N.V. e a Cargill Incorporated utilizam escala global e capacidades de pesquisa para atender aos segmentos de mercado premium. Essas empresas investem 2–3% da receita em pesquisa e desenvolvimento, com foco em rações funcionais, sistemas de nutrição de precisão e fontes alternativas de proteína que permitem preços premium. Empresas regionais, como a Charoen Pokphand Foods Public Company Limited e a Tongwei Co., focam na liderança de custos por meio da integração vertical e do conhecimento do mercado local, gerenciando cadeias de fornecimento desde o fornecimento de matérias-primas até a produção em aquicultura. Essa integração permite a captura de margens ao longo dos segmentos da cadeia de valor, garantindo ao mesmo tempo a estabilidade da cadeia de fornecimento durante as flutuações nos preços das matérias-primas.

A adoção de tecnologia tornou-se um fator competitivo crucial. As empresas estão investindo em plataformas de inteligência artificial, sistemas de alimentação de precisão e ferramentas digitais de engajamento com clientes para melhorar a eficiência de conversão alimentar e reduzir o impacto ambiental. A parceria da Cargill Incorporated com a ViAqua demonstra como empresas estabelecidas adquirem capacidades tecnológicas externas, enquanto o investimento do BioMar Group em sistemas de visão computacional para otimização da alimentação demonstra um foco de inovação interno. Os depósitos de patentes em nutrição aquícola aumentaram 35% durante 2024, com aditivos para rações funcionais e algoritmos de alimentação de precisão apresentando o maior crescimento, indicando maior concorrência nos segmentos orientados por tecnologia.

Líderes do Setor de Ração para Peixes

Nutreco N.V

Biomar Group

Cargill, Incorporated

Charoen Pokphand Foods Public Company Limited

Mowi ASA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Ração para Peixes

- Nutreco N.V

- Cargill, Incorporated

- Biomar Group

- Mowi ASA

- Charoen Pokphand Foods Public Company Limited

- Ridley Corporation

- Aller Aqua

- Tongwei Co.

- Guangdong Haid Group

- De Heus Animal Nutrition B.V.

- New Hope Group

- Avanti Feeds

- Adisseo France S.A.S

- PT Central Proteina Prima

- BioMar-Tongwei JV

- Beneo Animal Nutrition

- Growel Feeds Private Limited

- Dibaq Aquaculture

- Archer Daniels Midland Company

- Inve Aquaculture

Desenvolvimento Recente do Setor no Mercado de Ração para Peixes

- Setembro de 2025: BioMar Group, Innovafeed e Auchan formaram uma parceria para integrar proteína de insetos na produção comercial de ração para camarão no Equador. Essa colaboração demonstra a viabilidade da proteína de insetos na criação sustentável de camarão. A Auchan, um grande varejista europeu, incorporará camarão alimentado com essa ração à base de insetos em sua cadeia de fornecimento e linha de produtos até 2026.

- Junho de 2025: O Ocean Supercluster do Canadá lançou cinco projetos de inovação oceânica no valor de mais de USD 18 milhões, incluindo o Projeto de Proteína Microbiana para Aquicultura Sustentável, no valor de USD 7,2 milhões. Liderado pela DeNova, uma empresa de biotecnologia sediada na Nova Escócia, o projeto desenvolve proteínas microbianas sustentáveis como alternativas à farinha de peixe e à soja, em parceria com The Verschuren Centre, Neptune Properties, Onda e Cooke Aquaculture, para reduzir a pegada ambiental da aquicultura.

- Fevereiro de 2025: A Insectika Biotech, uma empresa de tecnologia indo-israelense especializada em criação de insetos, introduziu uma nova ração para peixes à base de proteína de insetos em Odisha, na Índia. O produto é formulado especificamente para o robalo asiático e espécies de aquário. A ração, desenvolvida em parceria com o Instituto Central de Aquicultura de Águas Salobras (CIBA), foi apresentada no Conclave de Produtores de Camarão 2025. O evento de lançamento contou com a presença de mais de 500 produtores avançados e proprietários de incubatórios.

Escopo do Relatório Global do Mercado de Ração para Peixes

O Relatório do Mercado de Ração para Peixes é Segmentado por Tipo de Ração (Ração Composta, Ração Concentrada e Mais), por Ingrediente (Farinha de Peixe, Óleo de Peixe, Proteínas de Origem Vegetal e Mais), por Forma (Pellets, Extrusada e Mais), por Espécie (Salmonídeos, Carpa, Tilápia, Bagre e Mais), por Fase do Ciclo de Vida (Inicial, Crescimento e Mais) e por Geografia (América do Norte, América do Sul, Europa e Mais). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

Visão Geral da Segmentação

| Ração Composta |

| Ração Concentrada |

| Ração Medicamentosa |

| Ração Funcional |

| Farinha de Peixe |

| Óleo de Peixe |

| Proteínas de Origem Vegetal |

| Farinha de Insetos |

| Ingredientes de Algas |

| Aditivos |

| Pellets |

| Extrusada |

| Pós |

| Líquida |

| Salmonídeos |

| Carpa |

| Tilápia |

| Bagre |

| Truta |

| Espécies Marinhas |

| Camarão |

| Outros |

| Inicial |

| Crescimento |

| Acabamento |

| Reprodutores |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Europa | França |

| Alemanha | |

| Noruega | |

| Espanha | |

| Reino Unido | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Indonésia | |

| Vietnã | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Turquia |

| Irã | |

| Arábia Saudita | |

| Restante do Oriente Médio | |

| África | Egito |

| Nigéria | |

| África do Sul | |

| Restante da África |

| Por Tipo de Ração | Ração Composta | |

| Ração Concentrada | ||

| Ração Medicamentosa | ||

| Ração Funcional | ||

| Por Ingrediente | Farinha de Peixe | |

| Óleo de Peixe | ||

| Proteínas de Origem Vegetal | ||

| Farinha de Insetos | ||

| Ingredientes de Algas | ||

| Aditivos | ||

| Por Forma | Pellets | |

| Extrusada | ||

| Pós | ||

| Líquida | ||

| Por Espécie | Salmonídeos | |

| Carpa | ||

| Tilápia | ||

| Bagre | ||

| Truta | ||

| Espécies Marinhas | ||

| Camarão | ||

| Outros | ||

| Por Fase do Ciclo de Vida | Inicial | |

| Crescimento | ||

| Acabamento | ||

| Reprodutores | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Europa | França | |

| Alemanha | ||

| Noruega | ||

| Espanha | ||

| Reino Unido | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Indonésia | ||

| Vietnã | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Turquia | |

| Irã | ||

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | Egito | |

| Nigéria | ||

| África do Sul | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de ração para peixes em 2025 e qual é a sua perspectiva de crescimento?

O tamanho do mercado de ração para peixes é de USD 38,24 bilhões em 2025 e está projetado para atingir USD 52,15 bilhões até 2030, crescendo a uma CAGR de 6,4%.

Qual tipo de ração gera atualmente a maior receita?

A ração composta lidera com uma participação de 42,5%, impulsionada por formulações completas que simplificam as operações das fazendas e melhoram a eficiência da ração.

Qual categoria de ingrediente está se expandindo mais rapidamente?

A farinha de insetos apresenta a ascensão mais acentuada, crescendo a uma CAGR de 13,4% e se aproximando da paridade de preços com a farinha de peixe até 2027.

Por que as rações funcionais estão atraindo mais compradores?

As fórmulas funcionais ajudam a reduzir o uso de antibióticos, fortalecem a imunidade e frequentemente garantem preços premium que compensam seu maior custo de ingredientes.

Qual região domina o consumo comercial de ração para peixes?

A Ásia-Pacífico comanda 48,0% da demanda global, impulsionada por extensas indústrias de piscicultura de carpa, tilápia e camarão.

Qual tendência tecnológica promete economias significativas nos custos de ração?

As plataformas de alimentação de precisão habilitadas por IA podem reduzir o desperdício de ração em até 15% e melhorar as taxas de conversão alimentar, aumentando a rentabilidade das fazendas.

Página atualizada pela última vez em: