Tamanho e Participação do Mercado de Vetores de Expressão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 442.19 Milhões de dólares |

| Tamanho do Mercado (2031) | 569.27 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.18% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vetores de Expressão por Mordor Intelligence

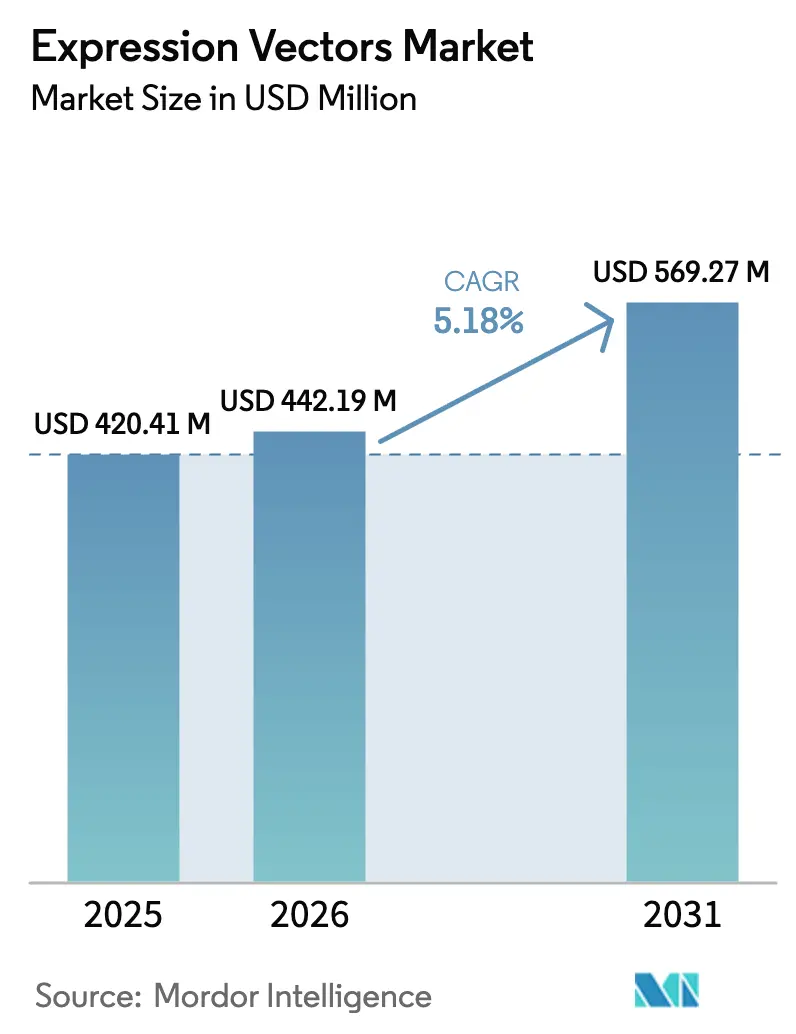

O tamanho do mercado de vetores de expressão em 2026 é estimado em USD 442,19 milhões, crescendo a partir do valor de 2025 de USD 420,41 milhões, com projeções para 2031 mostrando USD 569,27 milhões, crescendo a um CAGR de 5,18% entre 2026-2031. A rápida adoção de vetores em biológicos de grau clínico, os crescentes investimentos em otimização de vetores habilitada por inteligência artificial e a expansão da capacidade de fabricação por contrato estão acelerando a demanda. Os sistemas bacterianos permanecem economicamente eficientes para proteínas simples, enquanto os hospedeiros de insetos e mamíferos ganham espaço para terapêuticos complexos que requerem dobramento semelhante ao nativo [1]U.S. Food and Drug Administration, "Produtos Celulares e de Terapia Gênica Aprovados", fda.gov . As organizações de desenvolvimento e fabricação por contrato (CDMOs) utilizam escala e especialização para reduzir os custos por unidade, mas os preços crescentes de matérias-primas e os padrões mais rígidos de segurança viral elevam os custos de conformidade. A intensidade competitiva aumenta à medida que os fornecedores integram o design orientado por IA com a produção de acordo com as boas práticas de fabricação (GMP) para garantir contratos de fornecimento de longo prazo.

Principais Conclusões do Relatório

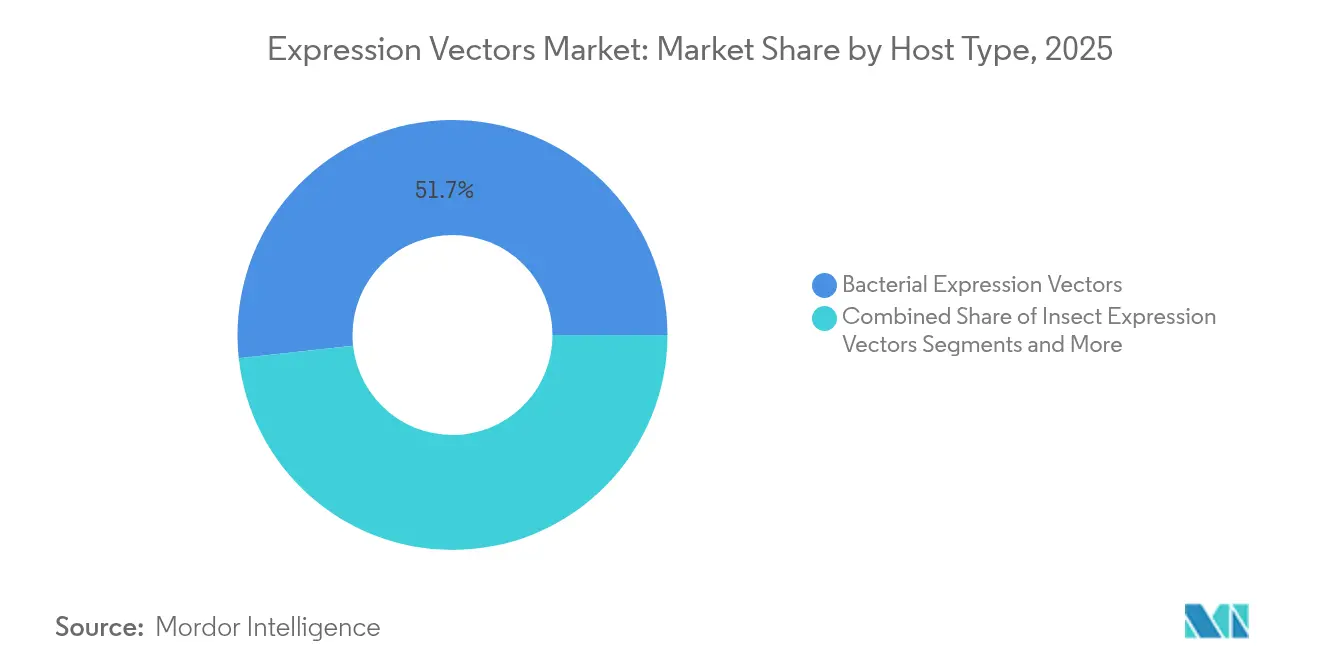

- Os vetores de expressão bacterianos detinham 51,72% da participação no mercado de vetores de expressão em 2025. Os vetores de expressão de insetos estão projetados para crescer a um CAGR de 5,97% até 2031.

- As aplicações terapêuticas representaram 49,35% do tamanho do mercado de vetores de expressão em 2025, enquanto as aplicações de pesquisa avançam a um CAGR de 6,01% até 2031.

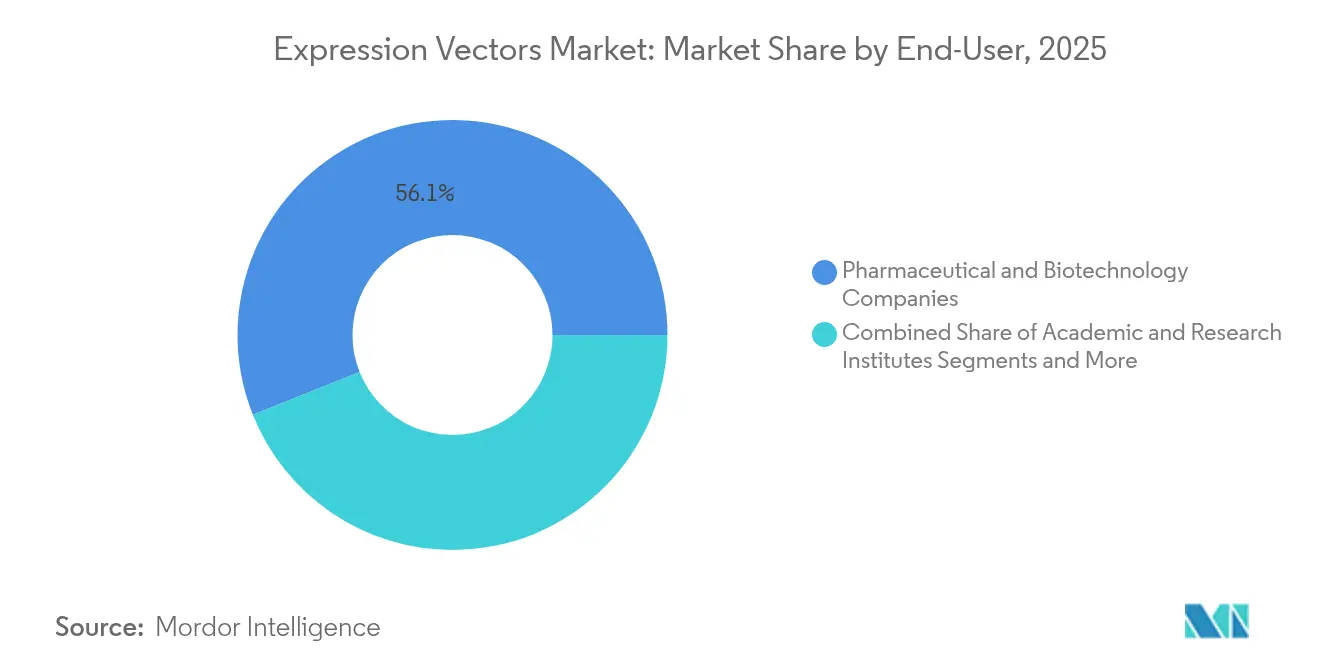

- As empresas farmacêuticas e de biotecnologia capturaram 56,05% da participação na receita em 2025; os institutos acadêmicos e de pesquisa registram o crescimento mais rápido, com um CAGR de 6,08% até 2031.

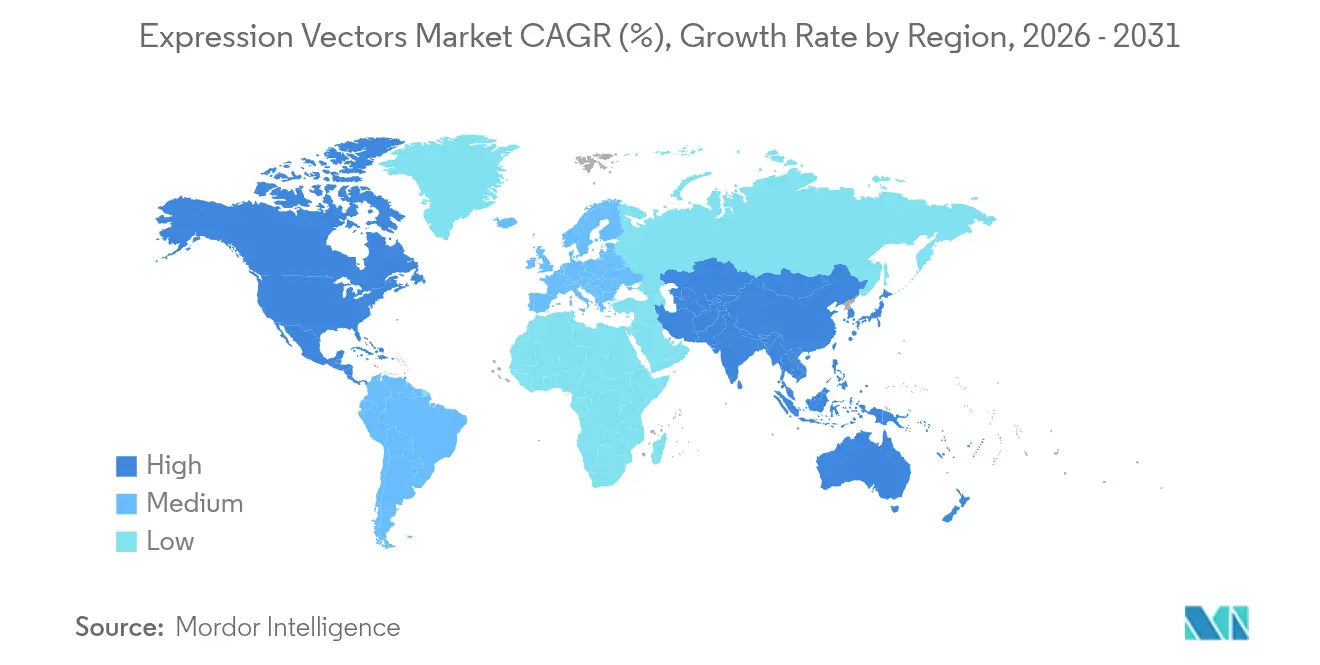

- A América do Norte representou 42,05% da receita de 2025, enquanto a Ásia-Pacífico tem previsão de expandir a um CAGR de 6,15% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Vetores de Expressão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na demanda por biológicos avançados e terapias celulares/gênicas | +1.2% | Global, com América do Norte e UE liderando | Médio prazo (2-4 anos) |

| Crescente adoção de hospedeiros mamíferos e de insetos para proteínas complexas | +0.9% | Global, concentrado em centros de fabricação da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão da capacidade de fabricação de vetores por contrato | +0.8% | América do Norte e UE como núcleo, com expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Otimização de códons orientada por IA e design de vetores de novo | +0.7% | Global, adoção antecipada nos EUA e na Alemanha | Médio prazo (2-4 anos) |

| Repositórios de vetores de código aberto acelerando a translação | +0.6% | Global, concentrado em centros de pesquisa acadêmica | Médio prazo (2-4 anos) |

| Expansão da demanda por vetores de plasmídeo impulsionada pelo transbordamento das vacinas de mRNA | +0.5% | América do Norte e UE principalmente | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Demanda por Biológicos Avançados e Terapias Celulares/Gênicas

As aprovações de terapia gênica subiram de 8 em 2023 para 15 em 2024, cada uma exigindo vetores personalizados e de alta pureza. Os programas clínicos agora especificam designs de vetores compatíveis com biorreatores de perfusão e sistemas de uso único, tornando mais rigorosa a seleção de fornecedores. Os pipelines autólogos de CAR-T intensificam a demanda por vetores específicos por lote, levando empresas como Bluebird Bio e Oxford BioMedica a reestruturar os cronogramas de produção internos. Os CDMOs com suítes redundantes absorvem o excesso, mas sua utilização de capacidade atinge o pico durante os surtos regulatórios. Os desenvolvedores percebem o fornecimento seguro de vetores como um diferencial estratégico e frequentemente firmam contratos de múltiplos anos, reforçando a visibilidade de receita de longo prazo em todo o mercado de vetores de expressão.

Crescente Adoção de Hospedeiros Mamíferos e de Insetos para Proteínas Complexas

As empresas biofarmacêuticas estão migrando para os sistemas de vetores de expressão de baculovírus (BEVS) para proteínas de membrana e glicoproteínas que necessitam de modificações pós-traducionais autênticas [2]Nature Biotechnology, "Avanços nos Sistemas de Vetores de Expressão de Baculovírus para Produção de Proteínas Complexas", nature.com . As orientações regulatórias agora avaliam a consistência da glicosilação juntamente com a identidade de sequência, favorecendo os hospedeiros eucarióticos. Embora os custos de produção em células de mamíferos permaneçam mais elevados, a demanda por perfis distintos de segurança e eficácia justifica prêmios, particularmente para terapias de primeira classe. Os fornecedores respondem ampliando os portfólios de meios de transfecção e oferecendo kits prontos para transfecção otimizados para células de ovário de hamster chinês e células Spodoptera frugiperda. A tendência redireciona os gastos em P&D da otimização bacteriana para plataformas eucarióticas escaláveis, ampliando os canais de receita em todo o mercado de vetores de expressão.

Expansão da Capacidade de Fabricação de Vetores por Contrato

AGC Biologics, Polyplus e outros CDMOs investiram mais de USD 400 milhões em plantas de vetores especializadas durante 2024. As suítes GMP expandidas reduzem os custos por grama em até 35%, atraindo pequenas empresas de biotecnologia que carecem de infraestrutura interna. A terceirização agiliza os prazos, mas também centraliza a produção em menos centros, elevando o risco sistêmico por interrupções de capacidade. Os CDMOs tentam mitigar o risco de concentração por meio de redes de múltiplos locais nos Estados Unidos, na Dinamarca e em Singapura. Esse boom de terceirização democratiza o acesso a vetores de grau terapêutico, acelerando a progressão do pipeline e impulsionando a demanda incremental no mercado de vetores de expressão.

Otimização de Códons Orientada por IA e Design de Vetores De Novo

O algoritmo CodonTransformer melhora o rendimento médio de proteínas em 15-20% em comparação com as abordagens clássicas, reduzindo os ciclos de desenvolvimento de meses para semanas [3]Nature Machine Intelligence, "CodonTransformer: Otimização de Códons Orientada por IA", nature.com . Os pipelines de aprendizado de máquina agora combinam promotores, intensificadores e vieses de códons com a cinética de translação específica do hospedeiro, aumentando a previsibilidade. Os primeiros adotantes integram a IA em estruturas de qualidade por design, traduzindo a expressão aprimorada em menores pegadas de biorreatores e menores custos de produtos. Os kits de ferramentas de IA de código aberto ampliam a experimentação em ambientes acadêmicos, intensificando as pressões competitivas, mas também acelerando a inovação em todo o mercado de vetores de expressão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo e complexidade da produção de vetores de grau GMP | -0.8% | Global, agudo em mercados emergentes | Longo prazo (≥ 4 anos) |

| Regulamentações rígidas de segurança de vetores virais | -0.6% | América do Norte e UE principalmente | Médio prazo (2-4 anos) |

| Emaranhados de patentes em torno de promotores/elementos regulatórios | -0.4% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fragilidade da cadeia de fornecimento de matérias-primas críticas | -0.3% | Global, agudo na fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo e Complexidade da Produção de Vetores de Grau GMP

Os custos do DNA de plasmídeo de grau clínico variam entre USD 50-200 por grama, quatro a dez vezes o preço de grau de pesquisa. As despesas de capital para salas limpas classificadas por ISO, sistemas de gestão da qualidade e testes de esterilidade inflacionam os orçamentos operacionais. As pequenas empresas de biotecnologia frequentemente atrasam os ensaios clínicos devido a gargalos de aquisição, enquanto os centros acadêmicos raramente absorvem os custos totais de conformidade. Embora os CDMOs mitiguem as restrições de escala, a capacidade mais rígida durante os períodos de pico de demanda infla os preços spot e aumenta os prazos de entrega. Essas dinâmicas reduzem as taxas de adoção em mercados emergentes e moderam a expansão geral do mercado de vetores de expressão.

Regulamentações Rígidas de Segurança de Vetores Virais

A revisão Q5A(R2) da FDA exige testes mais abrangentes de agentes adventícios, estendendo os prazos de desenvolvimento em até 12 meses e adicionando entre USD 0,5-2 milhões por programa. Orientações similares da Agência Europeia de Medicamentos adicionam especificidades regionais às estruturas globais de conformidade, criando redundâncias de documentação. Os pequenos desenvolvedores podem ter dificuldades para financiar ensaios incrementais, limitando o ritmo de lançamentos de novos vetores. Embora as regulamentações elevem os padrões de segurança e melhorem os resultados para os pacientes, elas restringem o crescimento de curto prazo em todo o mercado de vetores de expressão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Hospedeiro: Dominância Bacteriana Enfrenta o Desafio dos Sistemas de Insetos

Os sistemas bacterianos capturaram 51,72% da participação no mercado de vetores de expressão em 2025, apoiados pela fermentação econômica e kits genéticos bem compreendidos. Em contraste, os vetores de insetos registram um robusto CAGR de 5,97% até 2031, à medida que a tecnologia BEVS resolve as restrições de dobramento e glicosilação.

O mercado de vetores de expressão continua migrando para hospedeiros eucarióticos, com as plataformas de mamíferos comandando preços premium devido à ênfase regulatória na qualidade das proteínas. Os sistemas de levedura mantêm relevância para determinadas enzimas, enquanto os vetores de plantas e algas exploram nichos não farmacêuticos. À medida que os pipelines terapêuticos se inclinam para biológicos de múltiplas subunidades, as estruturas de seleção de hospedeiros priorizam a fidelidade em detrimento do custo, acelerando a demanda por soluções sofisticadas de insetos e mamíferos.

Por Aplicação: Aplicações de Pesquisa Aceleram Além das Terapêuticas

Os programas terapêuticos representaram 49,35% do tamanho do mercado de vetores de expressão em 2025, mas os usos de pesquisa estão crescendo mais rapidamente, com um CAGR de 6,01% até 2031. Os repositórios abertos reduzem as barreiras de entrada, e o financiamento do NIH para a descoberta baseada em vetores cresceu 18% em 2024.

Os laboratórios acadêmicos exploram a prototipagem rápida para interrogar funções gênicas, alimentar construtos de biologia sintética e validar alvos farmacológicos, criando uma demanda de base consistente. Os aperfeiçoados frameworks de translação encurtam o prazo do laboratório para a clínica, permitindo que as descobertas avancem para pipelines regulados em cinco anos. Essas dinâmicas ampliam as oportunidades de receita ao longo do ciclo de vida do mercado de vetores de expressão.

Por Utilizador Final: Institutos Acadêmicos Impulsionam o Pipeline de Inovação

As empresas farmacêuticas e de biotecnologia representaram 56,05% da receita de 2025, contando com contratos de fornecimento de longo prazo para reduzir os riscos dos marcos clínicos. Os institutos acadêmicos e de pesquisa, no entanto, apresentam o CAGR mais rápido de 6,08% até 2031, à medida que as universidades ampliam as instalações centrais de vetores e reforçam o financiamento translacional.

A infraestrutura compartilhada reduz os custos por experimento e promove a padronização da qualidade. As colaborações entre setores combinam a descoberta acadêmica com a escalabilidade industrial, melhorando as perspectivas de comercialização. Os CDMOs atendem a ambos os grupos, posicionando-se como tecido conectivo em todo o mercado de vetores de expressão.

Análise Geográfica

A participação de 42,05% da América do Norte reflete o investimento de capital de risco consolidado, as vias simplificadas da FDA e as cadeias de fornecimento integradas que conectam a descoberta à comercialização. A iniciativa de Biofabricação Avançada de CAD 2,2 bilhões do Canadá amplia a capacidade doméstica de vetores, e a tendência de nearshoring do México aumenta a demanda por desenvolvimento de processos.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 6,15%. A China autorizou sua primeira terapia CAR-T de desenvolvimento nacional em 2024, estimulando os CDMOs domésticos a aumentar a produção de vetores. Os clusters de incentivos fiscais de Singapura atraem grandes empresas globais, e o Cinturão K-Bio da Coreia do Sul está construindo corredores dedicados de biofabricação. O Japão reduz os prazos de revisão em 30%, acelerando os tempos de implantação de produtos regenerativos.

A Europa mantém um mercado consolidado, porém inovador, com o programa BioRegion de EUR 500 milhões da Alemanha aprimorando a infraestrutura. O Reino Unido acelera as aprovações no pós-Brexit, enquanto o Genopole da França adiciona suítes de vetores. As nações do sul da Europa crescem gradualmente, mas as diretrizes compartilhadas da Agência Europeia de Medicamentos permitem a movimentação contínua de produtos, reforçando a demanda pan-regional no mercado de vetores de expressão.

Cenário Competitivo

O mercado de vetores de expressão apresenta fragmentação moderada, pois nenhum fornecedor único supera um terço da receita, abrindo espaço para inovadores de nicho. Thermo Fisher Scientific e Merck KGaA ancoram portfólios que abrangem kits de clonagem, reagentes de transfecção e produção GMP. GenScript e New England Biolabs ganham participação por meio de serviços personalizados e rápido tempo de retorno.

O design de sequências habilitado por IA, promotores proprietários e consultoria regulatória integrada emergem como diferenciais. Os depósitos de patentes em tecnologias de vetores cresceram 34% em 2024, destacando a intensificação da inovação. CDMOs como AGC Biologics e Lonza aproveitam a escala para negociar preços de matérias-primas em volume, criando pressão de preços sobre laboratórios menores. No entanto, as elevadas barreiras de conformidade limitam a entrada de novos participantes, preservando as margens para os atores estabelecidos.

Os participantes do setor adotam cada vez mais abordagens de plataforma. Acordos como a parceria Lonza–Oxford BioMedica integram a expertise em lentivírus com pegadas de fabricação globais. Os fornecedores agrupam design guiado por IA, seleção de topologia de plasmídeo e produção de acordo com as cGMP, oferecendo aos clientes conveniência de fonte única. Essas estratégias fomentam uma concorrência saudável, ao mesmo tempo que sustentam a velocidade de inovação em todo o mercado de vetores de expressão.

Líderes do Setor de Vetores de Expressão

Thermo Fisher Scientific, Inc.

Promega Corporation

Merck KGaA

Agilent Technologies

Bio-Rad Laboratories

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: Thermo Fisher Scientific anunciou uma expansão de capacidade de vetores virais no valor de USD 350 milhões na Califórnia e nos Países Baixos, adicionando suítes avançadas de AAV.

- Setembro de 2024: Thermo Fisher Scientific anunciou uma expansão de capacidade de vetores virais no valor de USD 350 milhões na Califórnia e nos Países Baixos, adicionando suítes avançadas de AAV.

- Agosto de 2024: AGC Biologics obteve USD 200 milhões da Asahi Kasei para ampliar a fabricação de vetores virais em Seattle e Copenhague.

- Julho de 2024: GenScript inaugurou uma planta de plasmídeos e vetores virais de acordo com as cGMP com 150.000 pés quadrados em Nova Jersey.

Escopo do Relatório Global do Mercado de Vetores de Expressão

De acordo com o escopo do relatório, o vetor de expressão, também conhecido como constructo de expressão, é um plasmídeo ou vírus especialmente projetado para expressar genes em uma célula. É um vetor amplamente utilizado para a produção de proteínas. O mercado de vetores de expressão é segmentado por Tipo de Hospedeiro (Vetores de Expressão Bacterianos, Vetores de Expressão de Mamíferos, Vetores de Expressão de Insetos, Vetores de Expressão de Levedura e Outros Vetores de Expressão), Aplicação (Aplicações Terapêuticas, Aplicações de Pesquisa e Aplicações Industriais), Utilizador Final (Empresas Farmacêuticas e de Biotecnologia, Organizações de Pesquisa por Contrato (CROs) e Organizações de Fabricação por Contrato (CMOs), e Institutos de Pesquisa Acadêmica) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também abrange os tamanhos e tendências estimados do mercado para 17 países diferentes nas principais regiões, globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Vetores de Expressão Bacterianos |

| Vetores de Expressão de Mamíferos |

| Vetores de Expressão de Insetos |

| Vetores de Expressão de Levedura |

| Outros |

| Aplicações Terapêuticas |

| Aplicações de Pesquisa |

| Fabricação de Enzimas |

| Empresas Farmacêuticas e de Biotecnologia |

| CDMOs / CROs / CMOs |

| Institutos Acadêmicos e de Pesquisa |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Hospedeiro | Vetores de Expressão Bacterianos | |

| Vetores de Expressão de Mamíferos | ||

| Vetores de Expressão de Insetos | ||

| Vetores de Expressão de Levedura | ||

| Outros | ||

| Por Aplicação | Aplicações Terapêuticas | |

| Aplicações de Pesquisa | ||

| Fabricação de Enzimas | ||

| Por Utilizador Final | Empresas Farmacêuticas e de Biotecnologia | |

| CDMOs / CROs / CMOs | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de vetores de expressão?

O tamanho do mercado de vetores de expressão é de USD 442,19 milhões em 2026.

Com que velocidade se espera que a demanda cresça nos próximos cinco anos?

A receita está projetada para atingir USD 569,27 milhões até 2031, refletindo um CAGR de 5,18%.

Qual sistema hospedeiro está ganhando maior tração no mercado?

Os vetores de expressão de insetos apresentam o crescimento mais rápido, avançando a um CAGR de 5,97% até 2031.

Qual região oferece a maior oportunidade de crescimento?

A Ásia-Pacífico lidera com um CAGR projetado de 6,15% devido aos investimentos em larga escala na fabricação de terapia gênica.

Quem são os principais fornecedores neste espaço?

Thermo Fisher Scientific, Merck KGaA, GenScript e New England Biolabs detêm participação significativa com portfólios abrangentes de vetores e capacidade GMP.

Página atualizada pela última vez em: