Tamanho e Participação do Mercado Europeu de Chá

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

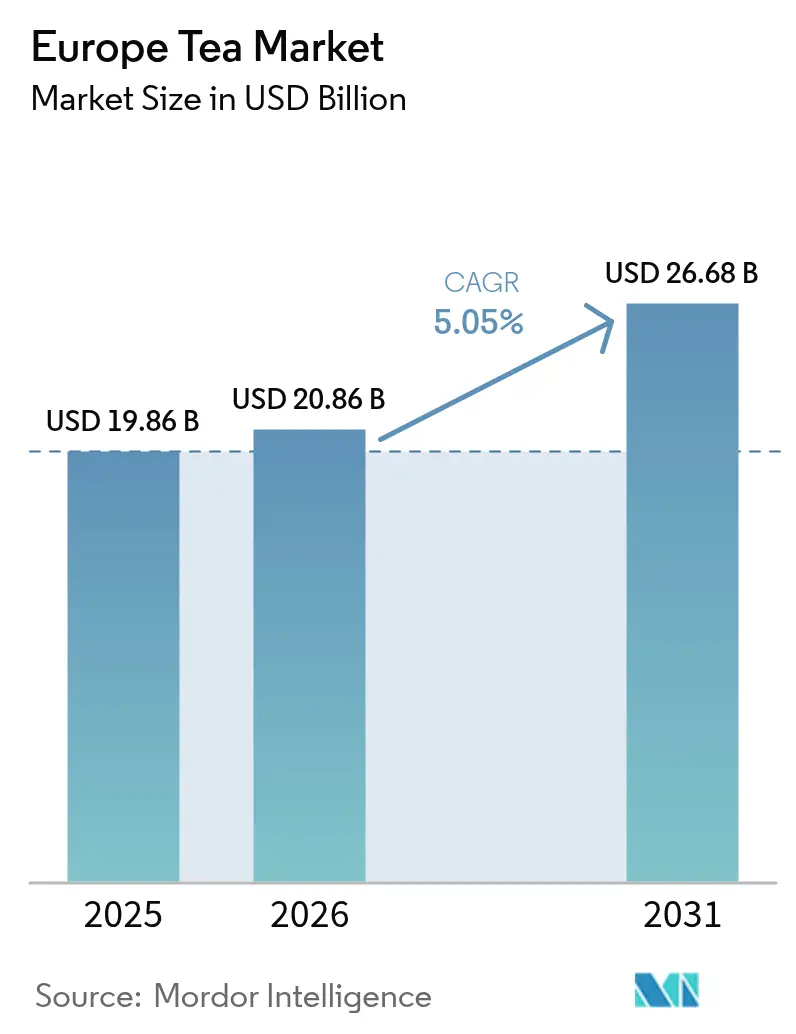

| Tamanho do mercado no ano base (2025) | 19.86 Bilhões de dólares |

| Tamanho do Mercado (2026) | 20.86 Bilhões de dólares |

| Tamanho do Mercado (2031) | 26.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.05% CAGR |

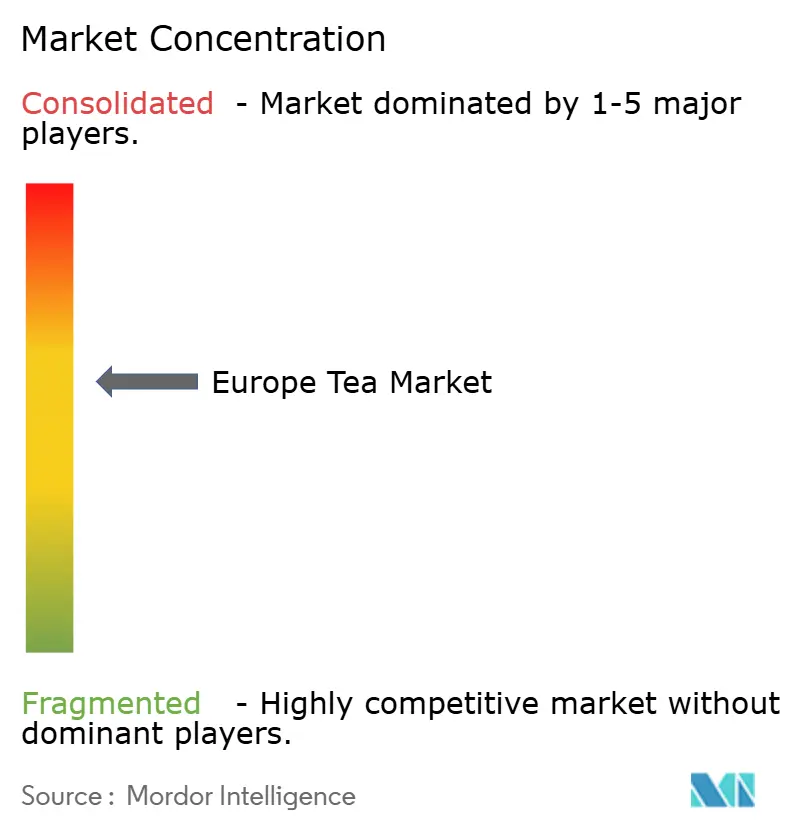

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Chá por Mordor Intelligence

Espera-se que o tamanho do mercado europeu de chá cresça de USD 19,86 bilhões em 2025 para USD 20,86 bilhões em 2026, com previsão de atingir USD 26,68 bilhões até 2031, a um CAGR de 5,05% no período 2026-2031. O mercado está priorizando cada vez mais o valor em detrimento do volume, impulsionado por tendências como premiumização, certificações de sustentabilidade e foco no bem-estar. Os consumidores demonstram uma preferência crescente por produtos de chá de alta qualidade, de origem ética e orientados para a saúde, o que está remodelando os padrões de compra. As plataformas de comércio eletrônico desempenham um papel fundamental no aprimoramento do acesso a ofertas de chá de nicho, permitindo que marcas menores alcancem um público mais amplo. Enquanto a demanda da Alemanha está enraizada em suas ricas tradições culturais e hábitos de consumo de chá de longa data, o Reino Unido está testemunhando o crescimento mais rápido, especialmente com a crescente popularidade de blends especiais que atendem aos gostos em evolução dos consumidores. As interrupções na cadeia de suprimentos induzidas pelas mudanças climáticas e regulamentações mais rígidas sobre resíduos estão levando as empresas a adotarem modelos de fornecimento direto, beneficiando aquelas com maior capital e redes robustas de cadeia de suprimentos. O cenário competitivo é moderadamente intenso, permitindo que tanto os players estabelecidos quanto os novos entrantes explorem diversas categorias e inovem dentro do mercado europeu de chá.

Principais Conclusões do Relatório

- Por forma, o chá em folha liderou com 61,88% da participação do mercado europeu de chá em 2025; o chá CTC tem previsão de avançar a um CAGR de 7,18% até 2031.

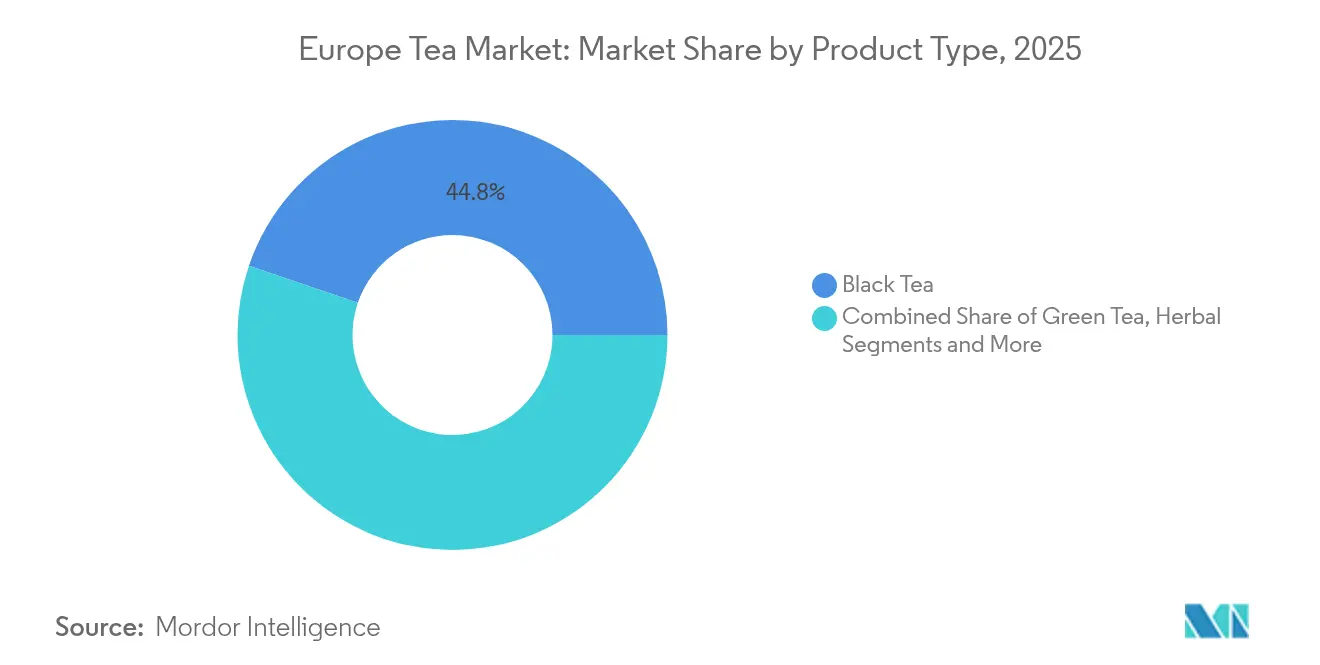

- Por tipo de produto, o chá preto capturou 44,78% do tamanho do mercado europeu de chá em 2025, enquanto o chá de ervas deve crescer a um CAGR de 8,56% até 2031.

- Por categoria, o chá convencional dominou com 84,05% de participação na receita em 2025, enquanto o chá orgânico acelera a um CAGR de 8,95% ao longo do período de previsão.

- Por tipo de embalagem, os formatos em caixa detinham 68,57% de participação na receita em 2025; as bolsas têm previsão de avançar a um CAGR de 6,97% até 2031.

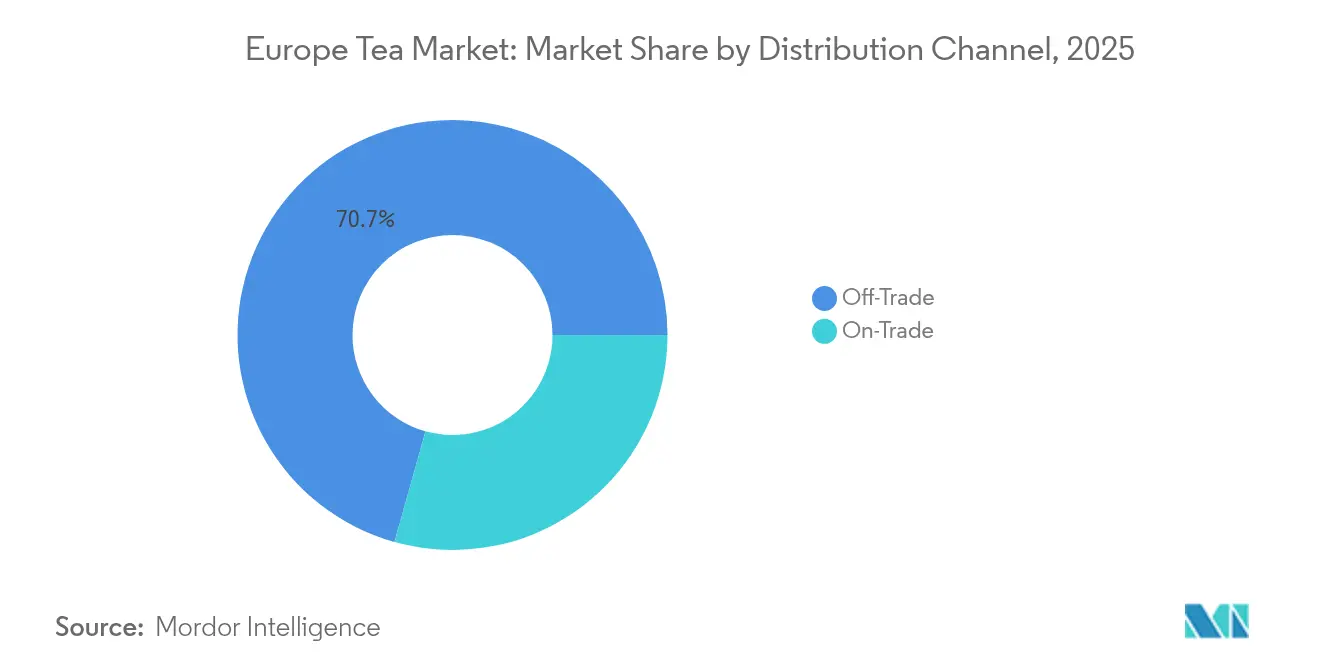

- Por canal de distribuição, os pontos de venda fora do estabelecimento controlavam 70,65% das vendas em 2025, enquanto os locais dentro do estabelecimento estão se expandindo a um CAGR de 8,79% com a recuperação do setor de hospitalidade.

- Por geografia, a Alemanha detinha 24,06% da participação do mercado europeu de chá em 2025, enquanto o Reino Unido tem previsão de crescer a um CAGR de 6,33% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Europeu de Chá

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da premiumização e da demanda por chás especiais | +1.8% | Alemanha, Reino Unido, França, Países Baixos | Médio prazo (2-4 anos) |

| Demanda crescente por chás de ervas e chás verdes | +1.2% | Alemanha, Reino Unido, Suécia, Países Baixos | Longo prazo (≥ 4 anos) |

| Significado cultural e hábitos de consumo de chá | +0.8% | Reino Unido, Alemanha, Rússia, Polônia | Longo prazo (≥ 4 anos) |

| Adoção de chá cold brew e chá pronto para beber | +0.9% | Alemanha, França, Países Baixos, Suécia | Curto prazo (≤ 2 anos) |

| Metas de sustentabilidade e certificação de neutralidade de carbono | +0.7% | Alemanha, Países Baixos, Suécia, França | Médio prazo (2-4 anos) |

| Expansão do comércio eletrônico direto ao consumidor | +0.6% | Alemanha, Reino Unido, França, Países Baixos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da premiumização e da demanda por chás especiais

Os consumidores europeus estão cada vez mais dispostos a pagar um preço premium por experiências com chás especiais, deslocando as propostas de valor do mercado para longe das visões tradicionais de commodities. Essa tendência é particularmente evidente na Alemanha. Em 2024, os entusiastas do chá na Alemanha, conforme relatado pela Associação Alemã de Chá, consumiram em média 67,2 litros cada. Este total incluiu 27,1 litros de chás pretos e verdes tradicionais, e notáveis 40,1 litros de infusões de ervas e frutas [1]Fonte: A Associação Alemã de Chá, "Relatório de Chá 2025", www.teeverband.de. Os consumidores preocupados com a saúde estão agora se voltando para blends complexos e chás de alta qualidade. As marcas que conseguem autenticar suas histórias de origem, métodos de processamento e credenciais de sustentabilidade tendem a se beneficiar dessa mudança, criando oportunidades para expansão de margens. Os chás europeus de origem única estão emergindo como produtos especiais. Análises comparativas destacam perfis de sabor distintos entre os métodos de preparo a quente e a frio, atendendo aos gostos exigentes dos consumidores. A tendência de premiumização não se limita à qualidade do produto; ela também abrange inovações em embalagens, equipamentos avançados de preparo e conceitos de varejo experiencial. Esses desenvolvimentos posicionam o consumo de chá como um aprimoramento do estilo de vida, e não apenas como uma escolha de bebida.

Demanda crescente por chás de ervas e chás verdes

Na Europa, a maior consciência sobre saúde está impulsionando a demanda por chás verdes e de ervas. Com o aumento das doenças não transmissíveis, como diabetes e doenças cardíacas, há uma mudança pronunciada em direção a hábitos alimentares mais saudáveis. Em 2024, a Federação Internacional de Diabetes destacou que cerca de 66 milhões de europeus estão lidando com diabetes [2]Fonte: Federação Internacional de Diabetes, "O Atlas do Diabetes - Dados por Região", https://diabetesatlas.org. Conhecidos por seus antioxidantes e benefícios à saúde, os chás verdes e de ervas tiveram um aumento de popularidade. Sabe-se que esses chás auxiliam no controle de peso, melhoram a digestão e reduzem o risco de doenças crônicas, tornando-os uma escolha preferida entre os consumidores preocupados com a saúde. Em todo o mundo, governos e entidades de saúde defendem esses chás em suas iniciativas de saúde. Um exemplo: a Autoridade Europeia para a Segurança dos Alimentos destaca os benefícios cardiovasculares dos polifenóis do chá verde, defendendo sua aceitação mais ampla. Além disso, a tendência crescente de produtos naturais e orgânicos apoia ainda mais a adoção de chás verdes e de ervas. Diante dessas dinâmicas, o mercado de chás verdes e de ervas está preparado para crescer nos próximos anos.

Significado cultural e hábitos de consumo de chá

Em toda a Europa, as tradições culturais profundamente enraizadas fomentam uma resiliência no consumo que persiste mesmo durante as flutuações econômicas. O chá, em particular, desempenha um papel multifacetado – servindo não apenas como bebida, mas como elemento central em cerimônias, reuniões sociais e rituais diários. Esta é uma nuance que o café, em certos segmentos demográficos, tem dificuldade em igualar. Os britânicos, com uma cultura do chá profundamente entrelaçada em sua história, viram sua influência se propagar pelos antigos territórios coloniais. No entanto, mesmo enquanto esses territórios abraçam o chá, o mercado britânico apresenta uma característica única: os padrões de consumo de chá permanecem firmes, em grande parte independentes das flutuações de renda. Em contraste, o apelo do café parece estar mais intimamente ligado aos níveis de renda. Enquanto isso, na Alemanha, a cultura do chá não é monolítica. As comunidades da Frísia Oriental se destacam, ostentando níveis de consumo per capita que não apenas ressaltam sua paixão pelo chá, mas também fortalecem um cenário de varejo especializado e abrem portas para o posicionamento de produtos premium. Na Rússia, o chá não é apenas uma bebida; é um elemento de coesão social. Essa ênfase cultural impulsiona as compras em grandes quantidades e uma preferência distinta pelo chá de folhas soltas, deixando de lado o mais conveniente saquinho de chá.

Metas de sustentabilidade e certificação de neutralidade de carbono

O Mercado Europeu de Chá está sendo impulsionado pela crescente ênfase na sustentabilidade e nas metas de certificação de neutralidade de carbono. Os produtores e fornecedores de chá estão adotando ativamente práticas ecologicamente corretas para atingir esses objetivos, como a redução das emissões de carbono durante a produção, a transição para fontes de energia renováveis e o emprego de métodos agrícolas sustentáveis. Além disso, as empresas estão aproveitando tecnologias avançadas, incluindo sistemas de monitoramento de pegada de carbono e equipamentos com eficiência energética, para minimizar seu impacto ambiental. Os governos e órgãos reguladores europeus também desempenham um papel fundamental ao implementar políticas rigorosas e oferecer incentivos para encorajar práticas sustentáveis em todo o setor de chá. Esses esforços estão alinhados com as metas ambientais globais, ao mesmo tempo em que atendem à crescente preferência dos consumidores por produtos de chá de origem ética e ambientalmente responsáveis. À medida que os consumidores favorecem cada vez mais as marcas comprometidas com a sustentabilidade, os players do mercado são compelidos a inovar e aprimorar suas ofertas para permanecerem competitivos. Essa mudança está remodelando o cenário do mercado na Europa, impulsionando a inovação, fortalecendo a reputação das marcas e apoiando o crescimento sustentável de longo prazo do setor de chá.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensificação da concorrência do café e de bebidas prontas para beber | -1.1% | Alemanha, França, Países Baixos, Itália | Curto prazo (≤ 2 anos) |

| Impacto das mudanças climáticas na produção de chá | -0.8% | Em toda a UE, em todos os países | Médio prazo (2-4 anos) |

| Escrutínio regulatório sobre resíduos de pesticidas | -0.4% | Em toda a UE, particularmente Alemanha e França | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra e custos de conformidade com o fornecimento ético | -0.3% | Impactos na cadeia de suprimentos em toda a UE, em todos os mercados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Intensificação da concorrência do café e de bebidas prontas para beber

Na Europa, a posição dominante do café representa desafios para o crescimento do chá, especialmente entre os consumidores mais jovens. Esses segmentos demográficos mais jovens frequentemente associam o café à produtividade, ao status social e a um estilo de vida sofisticado — associações que as marcas de chá têm dificuldade em espelhar de forma consistente. Embora o café tenha historicamente dominado a Europa continental e o chá tenha prevalecido na Grã-Bretanha, essa divisão está sendo questionada. A ascensão da cultura do café especial e o boom das cafeterias de terceira onda estão remodelando esses padrões tradicionais. Enquanto isso, as bebidas prontas para beber estão evoluindo. Agora são enriquecidas com ingredientes funcionais, embaladas para conveniência e comercializadas de forma agressiva, posicionando o café e as bebidas energéticas como potencializadores de desempenho, e não apenas como bebidas refrescantes. Além disso, o consumo de café está intimamente ligado à renda, abrindo caminho para uma expansão do mercado premium. As empresas de chá, no entanto, têm dificuldade em acessar esse mercado de luxo sem mudar sua imagem de consumo cotidiano para uma de luxo e exclusividade. Na tentativa de contrariar a vantagem do café em termos de conveniência, o mercado europeu de utensílios para chá está se voltando para formatos 'para consumo em movimento'. Mas essa mudança exige investimentos pesados em cadeia de suprimentos e embalagens, um fardo que as empresas de chá menores frequentemente têm dificuldade em suportar.

Impacto das mudanças climáticas na produção de chá

A produção de chá enfrenta desafios decorrentes dos impactos das mudanças climáticas, que atuam como uma restrição significativa no Mercado Europeu de Chá. Mudanças na temperatura, padrões irregulares de precipitação e eventos climáticos extremos afetam diretamente o cultivo do chá. Essas variações climáticas levam à redução da produtividade, à alteração da qualidade e ao aumento da vulnerabilidade a pragas e doenças. Por exemplo, secas prolongadas ou precipitações excessivas podem interromper o ciclo de crescimento das plantas de chá, levando a menores rendimentos e qualidade inconsistente. Além disso, o aumento das temperaturas pode deslocar as regiões de cultivo ideais para o chá, forçando os produtores a se adaptarem a novas condições ambientais ou a relocalizarem as plantações, o que pode ser dispendioso e demorado. Tais interrupções não apenas aumentam os custos de produção, mas também criam incertezas na cadeia de suprimentos, impactando a disponibilidade de chá no mercado. Além disso, o aumento da prevalência de pragas e doenças devido às mudanças nas condições climáticas agrava os desafios enfrentados pelos produtores de chá, pois eles precisam investir em medidas adicionais de controle de pragas, elevando ainda mais os custos. Esses fatores, coletivamente, dificultam o crescimento do Mercado Europeu de Chá.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: A Dominância do Chá em Folha Impulsiona o Posicionamento Premium

O segmento de chá em folha gerou 61,88% do tamanho total do mercado de chá em 2025, destacando uma forte preferência do consumidor pela autenticidade e pelo ritual tradicional de preparo. O chá em folha é valorizado por sua qualidade superior, versatilidade e a experiência premium que oferece, especialmente aos consumidores que apreciam variedades artesanais de folhas soltas. Este segmento atrai principalmente aqueles que buscam perfis de sabor genuínos e processos de preparo envolventes, contribuindo para sua dominância no mercado. Além disso, o chá em folha tem vantagens ambientais ao reduzir o desperdício de embalagens em comparação com os saquinhos de chá pré-embalados, alinhando-se bem com a crescente demanda dos consumidores por sustentabilidade. Ferramentas e equipamentos avançados de preparo também tornaram o chá em folha mais acessível e conveniente, ampliando seu apelo.

Por outro lado, o segmento de chá CTC (Crush, Tear, Curl — Esmagar, Rasgar, Enrolar), embora menor em participação de mercado, está crescendo rapidamente a um CAGR de 7,18%. Esse crescimento é amplamente impulsionado por operadores de serviços de alimentação e compradores comerciais que preferem o chá CTC por sua extração rápida e sabor robusto, adequado para ambientes de alto giro, como cafés, restaurantes e hotéis. O tempo de preparo eficiente do chá CTC permite que os estabelecimentos de serviços de alimentação atendam os clientes mais rapidamente sem comprometer a intensidade, tornando-o uma escolha prática em ambientes movimentados. Embora possa não ter o mesmo apelo premium que o chá em folha, o chá CTC atende às demandas de conveniência e consistência, apoiando uma expansão constante dentro de um segmento de nicho, mas importante, do mercado europeu de chá. Juntos, o chá em folha e o chá CTC atendem a necessidades distintas de consumidores e empresas, ilustrando as diversas preferências que alimentam o cenário evolutivo do chá na Europa.

Por Tipo de Produto: O Chá de Ervas Perturba a Hegemonia do Chá Preto

O chá preto permaneceu como o segmento dominante no mercado europeu de chá em 2025, detendo uma participação de mercado substancial de 44,78%. Essa preferência duradoura destaca a forte fidelidade do consumidor ao chá preto, impulsionada em grande parte por seu sabor rico e robusto e seu apelo clássico. Continua sendo um produto básico em residências e estabelecimentos de serviços de alimentação, frequentemente associado a rituais tradicionais de consumo de chá e patrimônio cultural, particularmente em países como o Reino Unido e a Alemanha. A versatilidade do chá preto permite que seja consumido puro ou com adições como leite, açúcar ou limão, atendendo a uma ampla gama de preferências de sabor. Embora a inovação em variedades e blends de chá preto tenha desacelerado em comparação com os chás especiais, ele continua sendo um gerador de receita confiável, dada sua posição consolidada. A estabilidade do segmento também é sustentada por canais de distribuição bem estabelecidos e pela demanda contínua dos consumidores por produtos confiáveis e familiares.

Em contraste, o segmento de chá de ervas, embora menor em participação de mercado, é a categoria de crescimento mais rápido na Europa, expandindo-se a um notável CAGR de 8,56%. Esse crescimento rápido reflete uma mudança no foco do consumidor em direção à saúde e ao bem-estar, com os compradores abraçando cada vez mais os blends de ervas por seus benefícios funcionais, como relaxamento, saúde digestiva e suporte à imunidade. Os chás de ervas frequentemente apresentam ingredientes como camomila, hortelã-pimenta, gengibre e cúrcuma, celebrados por suas propriedades terapêuticas naturais. O apelo do segmento é ainda impulsionado pelo crescente interesse dos consumidores em alternativas sem cafeína e produtos com rótulo limpo e origem transparente. Além disso, combinações inovadoras de sabores e formatos convenientes, como chás de ervas prontos para beber, ampliaram o alcance do mercado. Como resultado, o chá de ervas está conquistando um nicho significativo, atraindo demografias mais jovens e preocupadas com a saúde e impulsionando novas oportunidades para o desenvolvimento de produtos e a expansão do mercado no cenário europeu do chá.

Por Categoria: O Crescimento do Orgânico Desafia a Dominância do Convencional

O chá convencional manteve uma posição dominante no mercado europeu de chá em 2025, respondendo por 84,05% do total de vendas. Essa participação de mercado significativa ressalta a forte preferência do consumidor pelas ofertas tradicionais de chá, que têm reconhecimento de marca há muito estabelecido e ampla disponibilidade. Os chás convencionais se beneficiam de extensas redes de distribuição e de uma ampla gama de produtos que atendem a vários gostos e faixas de preço. Muitos consumidores continuam a escolher essas opções familiares por sua qualidade consistente e preços acessíveis. Embora não seja necessariamente visto como o segmento mais inovador, o chá convencional continua sendo um gerador de receita confiável para os principais players. Sua presença consolidada é sustentada por hábitos e preferências de longa data em diferentes regiões europeias, particularmente em mercados maduros como Alemanha e Reino Unido.

Por outro lado, o chá orgânico é o segmento de crescimento mais rápido, expandindo-se a um impressionante CAGR de 8,95%. Esse crescimento está intimamente ligado ao aumento da demanda dos consumidores por produtos conscientes em relação à saúde e ambientalmente responsáveis, à medida que mais compradores buscam certificações orgânicas e fornecimento sustentável. A ascensão dos compromissos de neutralidade de carbono por parte das principais empresas elevou ainda mais o apelo das linhas de chá orgânico, alinhando-se com as tendências climáticas e de consumo ético mais amplas. Os chás orgânicos atraem um segmento demográfico de nicho, mas em rápida expansão, que valoriza a pureza, a rastreabilidade e o uso reduzido de produtos químicos no cultivo. Esforços de marketing aprimorados em torno de produtos orgânicos e ecologicamente corretos, juntamente com inovações em embalagens e canais de varejo, estão impulsionando uma adoção mais ampla em toda a Europa. Essa dinâmica sinaliza uma mudança significativa nas prioridades dos consumidores e apresenta fortes oportunidades para as marcas capitalizarem na inovação focada em sustentabilidade no mercado de chá.

Por Tipo de Embalagem: A Inovação Desafia os Formatos Tradicionais

As caixas capturaram a maior participação da receita do mercado europeu de chá em 2025, respondendo por 68,57% do total de vendas. Sua dominância é amplamente atribuída à superior visibilidade nas prateleiras, o que ajuda a atrair a atenção dos consumidores tanto no varejo físico quanto nas lojas especializadas. As caixas também são preferidas por sua adequação como opções de presente, frequentemente apresentando designs atraentes e embalagens premium que aumentam o valor percebido. Esse formato de embalagem suporta uma ampla variedade de tipos de chá, desde blends do dia a dia até sortimentos de luxo, atendendo a diversas preferências dos consumidores. Os canais de distribuição estabelecidos ajudaram as caixas a manter sua posição de liderança, beneficiando-se da familiaridade dos compradores e da facilidade de empilhamento e exposição. Além disso, as caixas fornecem amplo espaço para branding e informações detalhadas sobre o produto, o que fortalece a confiança do consumidor e as decisões de compra.

Em contraste, as bolsas representam o segmento de embalagem de crescimento mais rápido, expandindo-se a um robusto CAGR de 6,97%. Esse crescimento é impulsionado pela ascensão do comércio eletrônico e das vendas diretas ao consumidor, onde embalagens leves e com uso eficiente do espaço são cruciais para a otimização dos custos de envio. As bolsas também atraem consumidores que priorizam frescor e conveniência, pois muitas vêm com recursos de fechamento hermético que ajudam a manter o aroma e a qualidade do chá após a abertura. Seu formato flexível é ideal para uma variedade de blends de chá, incluindo produtos premium de folhas soltas e especiais, atendendo aos estilos de vida em evolução dos consumidores focados em portabilidade e facilidade de uso. As inovações no design das bolsas as tornaram cada vez mais atraentes nos ambientes de varejo também, oferecendo um apelo distintivo nas prateleiras com estética moderna. À medida que as vendas digitais continuam a crescer em toda a Europa, espera-se que as bolsas consolidem sua posição no mercado, atendendo à demanda por soluções de embalagem sustentáveis, práticas e voltadas para o consumidor.

Por Canal de Distribuição: A Transformação Digital Remodela o Cenário do Varejo

Os canais fora do estabelecimento dominaram o mercado europeu de chá em 2025, respondendo por 70,65% da receita total. Essa participação substancial é impulsionada principalmente pelo amplo alcance dos supermercados e mercearias, que oferecem conveniência, amplas gamas de produtos e preços competitivos. Esses pontos de venda continuam sendo os locais de compra preferidos pela maioria dos consumidores, sustentando vendas constantes em vários segmentos de chá, incluindo chás convencionais, orgânicos e especiais. A força dos canais fora do estabelecimento também vem de redes de distribuição bem estabelecidas, atividades promocionais e posicionamento atraente nas prateleiras que aumentam a visibilidade e a acessibilidade dos produtos. Além disso, a ascensão do comércio eletrônico dentro dos canais fora do estabelecimento contribuiu para manter essa posição dominante, atendendo aos consumidores que valorizam a conveniência e as opções de entrega em domicílio.

Em contraste, os canais dentro do estabelecimento são o segmento de crescimento mais rápido, expandindo-se a um notável CAGR de 8,79%. Essa aceleração é alimentada pelo ressurgimento da experiência gastronômica à medida que os consumidores retornam às atividades sociais e de lazer no período pós-pandemia. Os ambientes dentro do estabelecimento oferecem oportunidades únicas para premiumização, engajamento de marca e inovação por meio de ofertas de chá especial e pronto para beber, adaptadas para aprimorar a experiência do cliente. O crescimento nos canais dentro do estabelecimento também reflete uma forte demanda por chás de alta qualidade, funcionais e artesanais que podem ser apreciados em ambientes selecionados, ampliando a exposição da marca. Além disso, os operadores dentro do estabelecimento priorizam cada vez mais a sustentabilidade, o fornecimento ético e os novos formatos de chá para atender às expectativas em evolução dos consumidores. Esse segmento de crescimento dinâmico é vital para a futura expansão do mercado, proporcionando caminhos para preços premium e conexões mais profundas com os consumidores além dos canais de varejo tradicionais.

Análise Geográfica

O mercado europeu de chá em 2025 vê a Alemanha como a líder clara, com uma participação dominante de 24,06% por volume, sustentando seu status como o maior consumidor de chá da Europa. Os consumidores alemães demonstram fortes preferências por chás pretos, verdes, de ervas e prontos para beber, apoiados por uma cultura do chá madura e diversificada. Embora o mercado alemão mostre sinais de maturidade com ligeiras quedas de volume, ele continua sendo uma pedra angular do cenário europeu do chá, gerando receita substancial e mantendo a liderança, favorecendo blends com baixo teor de açúcar e funcionais. Os supermercados estabelecidos do país, o comércio eletrônico e os canais de varejo especializados fornecem uma plataforma robusta para a inovação contínua de produtos e a premiumização dentro de seu mercado maduro, mas em evolução.

O Reino Unido, por outro lado, está preparado para um crescimento rápido até 2031, com um CAGR projetado de 6,33%. Esse crescimento é amplamente atribuído ao patrimônio profundamente enraizado do Reino Unido com o chá e a uma crescente demanda dos consumidores por blends artesanais e premium. A capitalização de mercado do Reino Unido, impregnada de uma identidade cultural que venera o consumo de chá, vê uma demanda pronunciada por produtos orgânicos, especiais e voltados para a saúde. Dados do Mapa de Comércio do ITC revelam que o valor das importações de chá do Reino Unido aumentou de USD 303,18 milhões em 2021 para um valor antecipado de USD 377,01 milhões em 2024, destacando ainda mais a robusta trajetória de crescimento do mercado. Os millennials urbanos e os consumidores preocupados com a saúde estão impulsionando esse crescimento, voltando-se para variedades inovadoras de chá, como chás de origem única, de ervas e funcionais. Impulsionado pela expansão dos canais de comércio eletrônico e pelo lançamento de produtos premium que harmonizam a tradição com as tendências contemporâneas de bem-estar, o Reino Unido está no caminho certo para emergir como o principal mercado europeu por receita.

Outros países europeus contribuem ativamente para a dinâmica do mercado com padrões de crescimento e preferências variados. Romênia e Espanha são mercados emergentes com consumo crescente de chá. Esses países, juntamente com a Polônia, Dinamarca e Suécia, estão testemunhando uma demanda em expansão impulsionada pelo aumento da consciência sobre saúde e pela adoção de chás premium e orgânicos. Enquanto isso, a França mantém uma posição sólida com crescimento gradual, impulsionado por uma base de consumidores que valoriza qualidade e sustentabilidade. Essa diversidade geográfica enriquece o mercado europeu de chá como um todo, apresentando oportunidades para marketing personalizado, inovação de produtos e iniciativas de sustentabilidade adequadas às preferências locais e às tendências em evolução dos consumidores.

Cenário Competitivo

O mercado europeu de chá demonstra um nível moderado de concentração, com uma pontuação de concentração de mercado de 6, refletindo um ambiente competitivo equilibrado onde tanto grandes corporações multinacionais quanto marcas especializadas de nicho operam com sucesso. Essa estrutura permite estratégias diversas, com empresas dominantes aproveitando sua escala e recursos substanciais para otimizar cadeias de suprimentos e alcance de marketing, enquanto marcas menores e especializadas frequentemente capitalizam em ofertas de produtos únicas e fortes relacionamentos com os consumidores construídos em torno de histórias de origem e qualidades artesanais. Tal cenário fomenta a inovação e a variedade, garantindo que as preferências dos consumidores em diferentes segmentos — do mercado de massa ao premium e orgânico — sejam bem atendidas.

Os principais players, como a Ekaterra da Unilever, a Twinings da Associated British Foods e a Bettys & Taylors of Harrogate Ltd, ocupam posições proeminentes por meio de suas extensas redes de distribuição que abrangem supermercados, lojas de conveniência, plataformas de comércio eletrônico e canais de serviços de alimentação em toda a Europa. Seu reconhecimento de marca bem estabelecido e capacidades financeiras lhes permitem manter a liderança de mercado ao investir pesadamente em desenvolvimento de produtos, iniciativas de sustentabilidade e engajamento do consumidor. Essas empresas se destacam em combinar o patrimônio de marca tradicional com tendências modernas, como linhas de produtos voltadas para a saúde, chás prontos para beber e embalagens ecologicamente corretas. Suas vantagens de escala também lhes permitem negociar contratos de fornecimento favoráveis e otimizar a logística, o que os concorrentes menores têm dificuldade em igualar.

Enquanto isso, marcas especializadas e players menores complementam o mercado ao segmentar nichos de consumidores que buscam chás de alta qualidade, de origem única, orgânicos ou de fornecimento ético. Essas marcas usam estratégias de posicionamento diferenciadas que destacam a rastreabilidade, o artesanato e os benefícios para o bem-estar, frequentemente engajando os consumidores por meio de narrativas e cadeias de suprimentos transparentes. Essa diversidade enriquece o cenário competitivo ao impulsionar a premiumização e inspirar as empresas maiores a inovar continuamente. Em última análise, a estrutura moderadamente concentrada do mercado europeu de chá apoia uma interação dinâmica onde escala, patrimônio, sustentabilidade e diferenciação focada no consumidor definem o sucesso tanto para os principais players quanto para as marcas especializadas emergentes.

Líderes do Setor Europeu de Chá

Associated British Foods PLC

Unilever PLC

Teekanne GmbH & Co. KG

Bettys & Taylors of Harrogate Ltd

Tata Consumer Products Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Kaytea revelou uma nova linha de pós de chá gelado instantâneo, visando o mercado do Reino Unido com sua visão de 'hidratação de próxima geração'. Esses pós convenientes estão disponíveis em três sabores tentadores: Pêssego e Manga, Limão e o sempre popular Chá com Leite Clássico. Elaborados para um preparo sem esforço, esses pós pré-misturados podem ser facilmente dissolvidos em água quente, guarnecidos com gelo ou misturados com água fria para uma bebida refrescante.

- Novembro de 2024: A PG Tips, uma proeminente marca de chá do Reino Unido, revelou uma nova linha de chás pretos especialmente misturados. Esta gama apresenta clássicos como Earl Grey, Chai, Gold e English Breakfast, todos adaptados para atender aos gostos em mudança dos consumidores. Notavelmente, esses novos blends são elaborados para harmonizar com o antigo costume britânico de adicionar leite ao chá.

- Julho de 2024: A Brichall Tea lançou sua mais recente oferta: Chá Verde e Hortelã. Este blend refrescante une a essência calmante de folhas de chá verde premium com o zest vibrante de hortelã totalmente natural. Projetado para proporcionar um equilíbrio perfeito de sabor e bem-estar, este produto atende aos consumidores que buscam uma opção de bebida revigorante e consciente em relação à saúde.

- Abril de 2024: A Typhoo, proprietária da recém-lançada marca de chá de ervas Herbalistas, introduziu uma robusta linha de cinco chás. Cada chá é cuidadosamente infundido com adaptógenos vegetais, nootrópicos e aminoácidos. Os chás apresentados incluem Bedtime Bliss, Zen Time, Shine & Rise, Happy Place e Daily Restore.

Escopo do Relatório do Mercado Europeu de Chá

O chá é uma bebida produzida a partir da combinação de folhas curadas da planta Camellia sinensis (chá) com água quente. O chá é a segunda bebida mais popular do mundo, depois da água. O mercado europeu de chá é segmentado por forma, tipo, canal de distribuição e geografia. Com base na forma, é segmentado em chá em folha e chá CTC. Por tipo, o mercado é segmentado em chá preto, chá verde, chá de ervas e outros tipos. Com base no canal de distribuição, é segmentado em hipermercados/supermercados, varejistas especializados, lojas de conveniência, varejistas online e outros canais de distribuição. Além disso, com base na geografia, é segmentado em Espanha, Reino Unido, França, Alemanha, Rússia e Itália. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (em milhões de USD).

| Chá em Folha |

| Chá CTC |

| Chá Preto |

| Chá Verde |

| Chá de Ervas |

| Chá Oolong |

| Chá com Infusão de Frutas e Aromatizado |

| Outros Tipos de Produto |

| Caixa |

| Saquinho |

| Bolsa |

| Sachês |

| Outros Tipos de Embalagem |

| Convencional |

| Orgânico |

| Fora do Estabelecimento | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Lojas de Varejo Online | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição | |

| Dentro do Estabelecimento |

| Alemanha |

| Reino Unido |

| França |

| Rússia |

| Itália |

| Espanha |

| Países Baixos |

| Polônia |

| Suécia |

| Restante da Europa |

| Por Forma | Chá em Folha | |

| Chá CTC | ||

| Por Tipo de Produto | Chá Preto | |

| Chá Verde | ||

| Chá de Ervas | ||

| Chá Oolong | ||

| Chá com Infusão de Frutas e Aromatizado | ||

| Outros Tipos de Produto | ||

| Por Tipo de Embalagem | Caixa | |

| Saquinho | ||

| Bolsa | ||

| Sachês | ||

| Outros Tipos de Embalagem | ||

| Por Categoria | Convencional | |

| Orgânico | ||

| Por Canal de Distribuição | Fora do Estabelecimento | Supermercados/Hipermercados |

| Lojas de Conveniência | ||

| Lojas de Varejo Online | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Dentro do Estabelecimento | ||

| Por Geografia | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Suécia | ||

| Restante da Europa | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado europeu de chá até 2031?

Espera-se que atinja USD 26,68 bilhões, sustentado por um CAGR de 5,05% impulsionado pela premiumização e pela demanda por bem-estar.

Qual tipo de produto está crescendo mais rapidamente na Europa?

O chá de ervas lidera com um CAGR de 8,56%, impulsionado pelos benefícios funcionais e pela diversidade botânica.

Qual é a importância do chá orgânico na Europa?

Embora o chá convencional domine, as variantes orgânicas estão se expandindo a um CAGR de 8,95%, à medida que os consumidores pagam preços premium pela sustentabilidade certificada.

Quais formatos de embalagem estão ganhando impulso?

As bolsas com fechamento hermético estão crescendo a um CAGR de 6,97% devido à adequação ao comércio eletrônico e à retenção de frescor.

Por que a Alemanha é fundamental para o cenário regional do chá?

A Alemanha detém 24,06% de participação de mercado, extensa infraestrutura de importação e tradições de consumo culturalmente enraizadas.

Página atualizada pela última vez em: