Tamanho e Participação do Mercado de Químicos Retardantes de Chama na Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

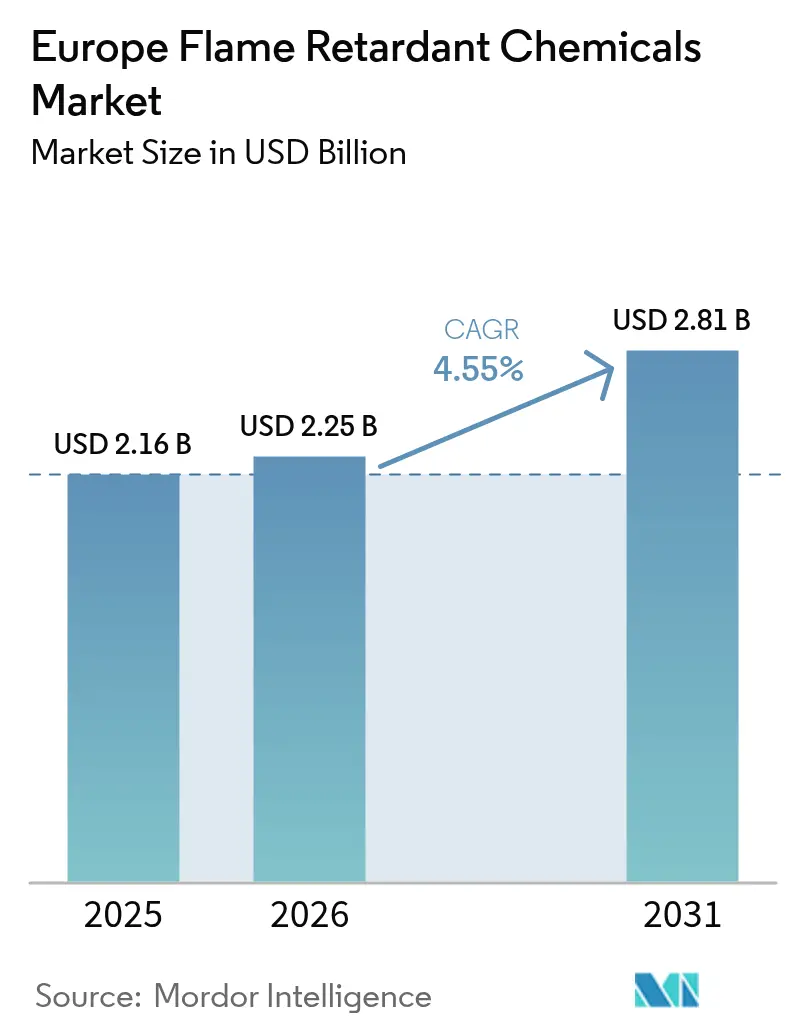

| Tamanho do mercado no ano base (2025) | 2.16 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.25 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.55% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Químicos Retardantes de Chama na Europa por Mordor Intelligence

O tamanho do Mercado de Químicos Retardantes de Chama na Europa está projetado para expandir de USD 2,16 bilhões em 2025 e USD 2,25 bilhões em 2026 para USD 2,81 bilhões até 2031, registrando um CAGR de 4,55% entre 2026 e 2031. A demanda por químicos retardantes de chama é impulsionada pela transição da Europa para soluções não halogenadas, regulamentações cada vez mais rigorosas e crescentes aplicações a jusante em construção, baterias e cabeamento de data centers. A transição para longe de compostos bromados é evidente nas principais aplicações, enquanto o aumento dos preços do antimônio destacou as vantagens de custo dos cargas minerais. Fatores como os mandatos de retrofit da Alemanha, os projetos de gigafábricas da Espanha e a expansão continental da infraestrutura 5G estão apoiando o crescimento de capacidade entre os produtores regionais. Adicionalmente, a introdução de passaportes digitais de produtos sob o Regulamento de Produtos de Construção revisado está criando barreiras de entrada mais elevadas para fornecedores offshore, proporcionando aos fabricantes locais integrados uma vantagem competitiva. Nesse contexto, o mercado de químicos retardantes de chama continua a favorecer fornecedores que combinam expertise regulatória com capacidades de engenharia específicas para cada aplicação.

Principais Conclusões do Relatório

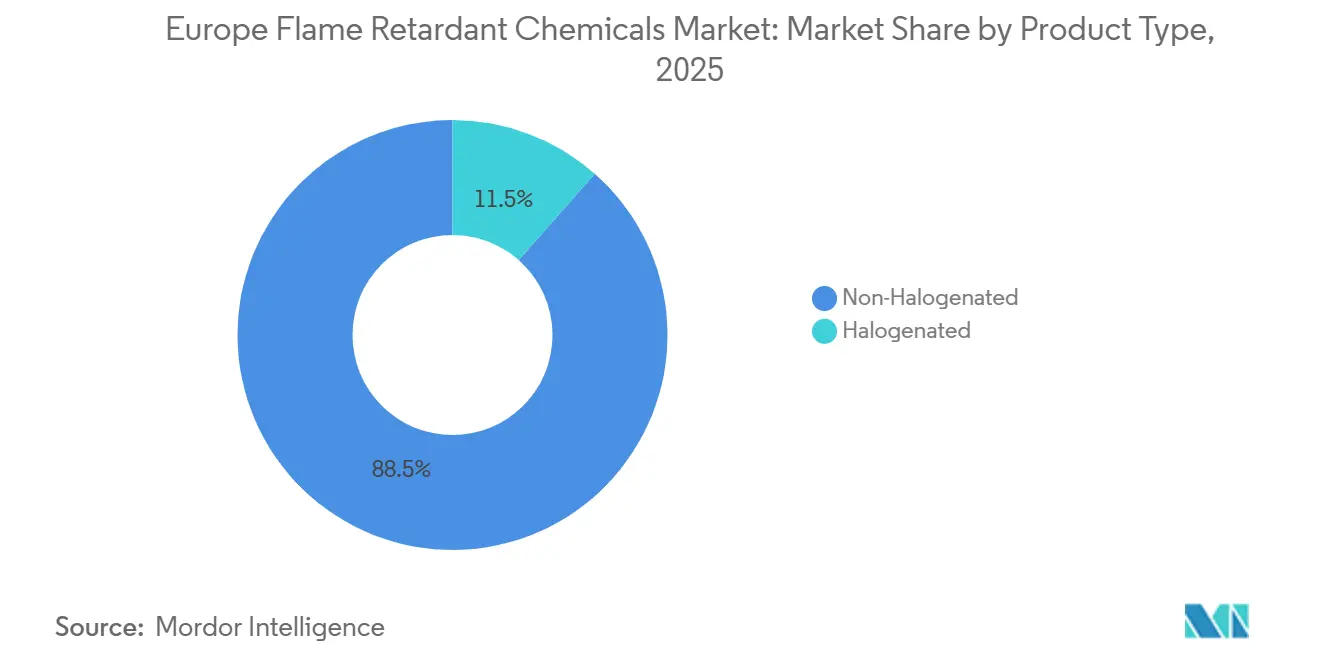

- Por tipo de produto, as soluções não halogenadas lideraram com 88,49% da participação do mercado de químicos retardantes de chama em 2025; o segmento está projetado para expandir a um CAGR de 5,79% até 2031.

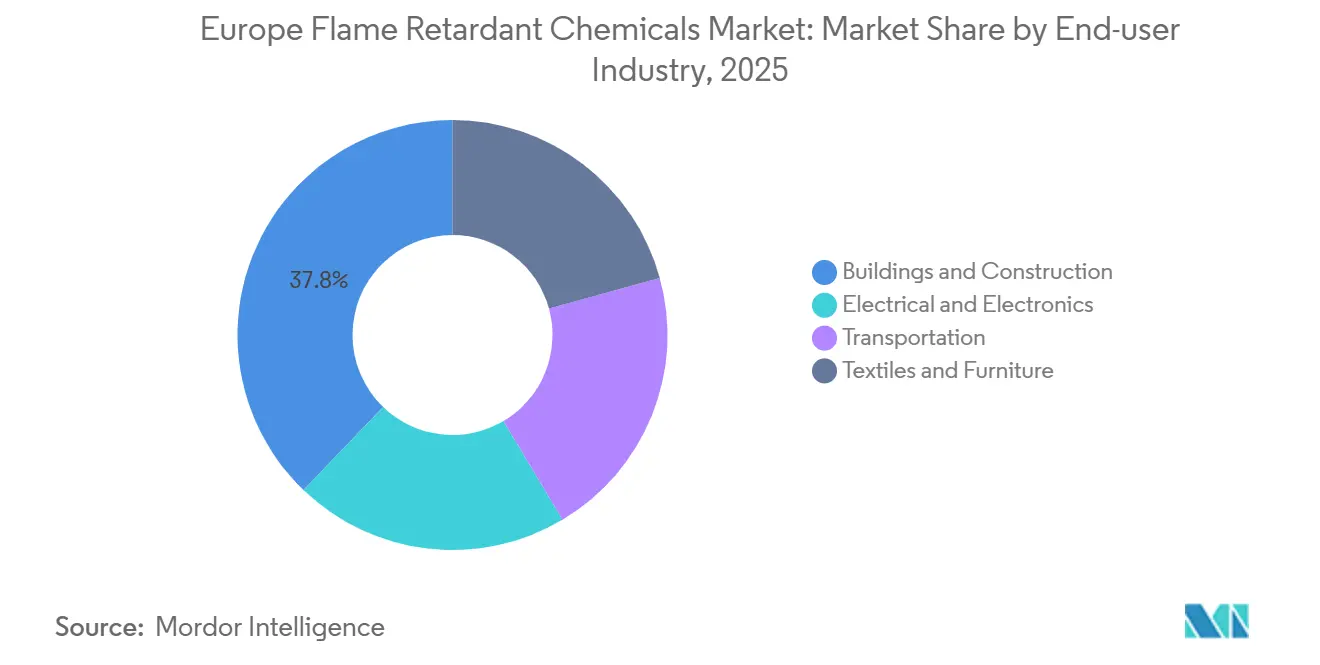

- Por setor de usuário final, construção civil e edificações respondeu por 37,81% da participação do mercado de químicos retardantes de chama em 2025 e está avançando a um CAGR de 4,72% até 2031.

- Por geografia, a Alemanha capturou 30,15% da participação do mercado de químicos retardantes de chama em 2025 e está projetada para registrar um CAGR de 5,69% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Químicos Retardantes de Chama na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da fabricação de produtos elétricos e eletrônicos de consumo | +0.8% | Alemanha, França, Restante da Europa | Médio prazo (2-4 anos) |

| Regulamentações mais rigorosas de segurança contra incêndio na construção | +1.2% | Alemanha, Reino Unido, França, Espanha | Curto prazo (≤ 2 anos) |

| Crescimento da bateria de veículos elétricos e infraestrutura de carregamento | +0.9% | Alemanha, França, Espanha | Médio prazo (2-4 anos) |

| Transição para aditivos retardantes de chama compatíveis com a economia circular | +0.7% | Alemanha, França, Itália, Restante da Europa | Longo prazo (≥ 4 anos) |

| Aumento nas instalações de cabos 5G e data centers | +0.6% | Alemanha, Reino Unido, França, Restante da Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Fabricação de Produtos Elétricos e Eletrônicos de Consumo

O reshoring seletivo da produção de eletrônicos foi acelerado após a Lei Europeia de Chips, que alocou EUR 43 bilhões em incentivos até 2030. Isso levou à relocalização da fabricação de placas de circuito impresso e conectores da Ásia para a Europa[1]Comissão Europeia, "Ficha Informativa da Lei Europeia de Chips," EUROPA.EU. As novas instalações na Alemanha e na França devem aderir às normas IEC 60950 e IEC 62368, que frequentemente exigem formulações à base de fósforo ou nitrogênio. A tendência de miniaturização em dispositivos de casa inteligente e vestíveis aumentou a densidade de calor, exigindo maior carregamento de aditivos mesmo com o afinamento das carcaças. Em resposta, a LANXESS introduziu o Levagard 2100 na K 2025, um composto sem halogênio que atinge UL 94 V-0 com espessura de parede de 0,75 mm. Concomitantemente, os OEMs europeus estão diversificando as cadeias de suprimentos para aumentar a resiliência, beneficiando os compostos locais com capacidades just-in-time. Esses desenvolvimentos apoiam diretamente o mercado de químicos retardantes de chama ao alinhar a conformidade regulatória com a segurança da cadeia de suprimentos regional.

Regulamentações Mais Rigorosas de Segurança Contra Incêndio na Construção

O Regulamento de Produtos de Construção revisado, em vigor desde janeiro de 2025, introduziu passaportes digitais de produtos e requisitos de verificação mais rigorosos, estabelecendo a Classe B-s1,d0 da EN 13501-1 como a linha de base prática para isolamento e revestimento. Para atender a esses padrões, cargas não halogenadas como hidróxido de alumínio e hidróxido de magnésio são agora utilizadas em concentrações de ≥ 60% em peso em espumas rígidas. A Lei de Energia para Edificações da Alemanha (Gebäudeenergiegesetz) está impulsionando atividades de retrofit em um parque edificado onde 75% das construções é anterior aos códigos de 1990, enquanto as iniciativas de energia renovável da Espanha estão aumentando a demanda por subestruturas de energia solar em telhados e eólica. Apesar do Brexit, o Reino Unido adotou classificações similares após as reformas pós-Grenfell. Essas regulamentações convergentes estão direcionando o mercado de químicos retardantes de chama para soluções à base de minerais que atendem aos critérios de baixa emissão de fumaça sem enfrentar desafios de autorização REACH.

Crescimento da Bateria de Veículos Elétricos e Infraestrutura de Carregamento

Embora a produção europeia de veículos elétricos (VE) tenha caído 3% em 2024, a capacidade de células de bateria continua a crescer, impulsionando a demanda localizada por aditivos de fósforo que mitigam a fuga térmica sob o Regulamento ONU 100.0. A gigafábrica da Stellantis em Zaragoza está projetada para atingir 40 GWh até 2027, com cada GWh exigindo volumes significativos de revestimentos intumescentes contendo hidróxido de alumínio. A falência da Northvolt eliminou 60 GWh de capacidade planejada, redirecionando investimentos para players estabelecidos focados em químicas de segurança premium. Os pontos de carregamento público superaram 700.000 em 2024, com cabos obrigados a atender aos padrões Euroclass Cca da EN 50399, garantindo o uso de compostos de baixa emissão de fumaça sem halogênio. Esses fatores criam demanda sustentada por químicos retardantes de chama na eletrificação do transporte, mesmo em meio a flutuações na produção de veículos.

Transição para Aditivos Retardantes de Chama Compatíveis com a Economia Circular

Os regulamentos de Responsabilidade Estendida do Produtor, totalmente implementados em 2024, penalizam aditivos que dificultam os processos de reciclagem. O hidróxido de alumínio e o hidróxido de magnésio são favorecidos por sua capacidade de suportar o reprocessamento por fusão sem lixiviação tóxica, conferindo-lhes vantagem sobre os sistemas bromados. O VeriQuel R100 da ICL, lançado em dezembro de 2024, reivindica uma redução de 30% na pegada de carbono em comparação com as opções halogenadas tradicionais. A Clariant investiu CHF 100 milhões para expandir a capacidade de produção de fósforo para clientes europeus. O mandato de conteúdo reciclado da Comissão Europeia para 2028 para materiais de construção deve reforçar essa tendência. Como resultado, o mercado de químicos retardantes de chama está migrando de métricas de custo por quilograma para avaliações de impacto no ciclo de vida, favorecendo fornecedores capazes de demonstrar sustentabilidade do berço ao portão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com toxicidade dos retardantes de chama bromados | -0.9% | Alemanha, França, Reino Unido, Restante da Europa | Curto prazo (≤ 2 anos) |

| Volatilidade do preço das matérias-primas (minérios de Al, P, Mg) | -0.7% | Alemanha, Itália, França, Espanha | Médio prazo (2-4 anos) |

| Legislação pendente da UE sobre microplásticos limitando usos de polímeros | -0.5% | Alemanha, França, Itália, Reino Unido, Restante da Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com a Toxicidade dos Retardantes de Chama Bromados

O Regulamento Delegado 2025/1482 reduziu os limites de PBDE para 350 ppm em novembro de 2025, excluindo efetivamente os plásticos bromados legados dos fluxos de reciclagem. Em janeiro de 2026, a ECHA iniciou uma consulta pública sobre as químicas bromadas aromáticas, sinalizando potenciais proibições até 2027. Varejistas como a IKEA já incluíram o TBBPA em listas negras, reduzindo o mercado imediato para fornecedores de bromo. Adicionalmente, as preocupações com toxicidade aquática destacadas na revisão da Diretiva-Quadro da Água de 2024 aumentaram o escrutínio público. Embora as alternativas sem halogênio frequentemente exijam carregamentos mais elevados, elas evitam riscos de bioacumulação, tornando-as a escolha preferida para novos projetos.

Volatilidade do Preço das Matérias-Primas (Minérios de Al, P, Mg)

Os preços do trióxido de antimônio subiram 400% em relação ao ano anterior para USD 51.500 por tonelada no início de 2025, após a China impor cotas de exportação mais rigorosas, impactando significativamente os compostos que dependem dele para sistemas bromados. Os preços do hidróxido de alumínio também subiram devido a uma contração de 15% na capacidade europeia de alumina causada pelos custos de carbono do ETS, exigindo importações da Austrália e da Guiné. Os elevados preços do gás natural, ainda 60% acima dos níveis de 2019, aumentaram os custos de produção do pentóxido de fósforo. A Nabaltec relatou que as matérias-primas representaram 52% de sua receita em 2025, ante 47% em 2023. Essa volatilidade de preços comprimiu as margens e estendeu os prazos de renegociação de preços, limitando o crescimento alcançável do mercado de químicos retardantes de chama.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Inorgânicos Ancoram a Dominância Não Halogenada

As soluções não halogenadas capturaram 88,49% da participação do mercado de químicos retardantes de chama em 2025 e estão projetadas para crescer a um CAGR de 5,79% até 2031. O hidróxido de alumínio e o hidróxido de magnésio lideram este segmento devido à sua capacidade de suprimir fumaça e melhorar a formação de carvão, atendendo aos padrões da Classe B-s1,d0 da EN 13501-1 sem exigir autorização REACH. Os aditivos à base de fósforo, como o polifosfato de amônio e o fósforo vermelho, são particularmente favorecidos em polímeros de engenharia, onde manter os níveis de carga abaixo de 25% ajuda a preservar a resistência à tração.

As químicas halogenadas responderam por 11,51% da participação de mercado em 2025, mas enfrentam desafios crescentes do Regulamento de POPs e das próximas restrições da ECHA. Os compostos bromados permanecem relevantes em aplicações como circuitos impressos e fiação aeroespacial, onde carregamentos de 8-12% atingem classificações V-0 sem comprometer as propriedades mecânicas. No entanto, as avaliações de ciclo de vida e as regulamentações antecipadas sobre PFAS estão levando os OEMs a reprojetar produtos de forma proativa. Como resultado, a maior parte da nova demanda de mercado está migrando para sistemas não halogenados, enquanto os fornecedores de bromo se concentram em garantir isenções regulatórias em vez de expandir a capacidade.

Por Setor de Usuário Final: Construção Lidera, Eletrônicos Inova

O setor de construção civil e edificações contribuiu com 37,81% das vendas do mercado em 2025 e deve crescer a um CAGR de 4,72% até 2031. As iniciativas de retrofit da Alemanha estão impulsionando a demanda por EPS tratado e lã mineral, enquanto os projetos de energia renovável da Espanha estão aumentando a necessidade de sistemas de gerenciamento de cabos retardantes de chama. Os produtos de fio e cabo utilizados em edificações devem estar em conformidade com os padrões Euroclass Cca, exigindo capas LSZH com hidróxido de magnésio e fósforo vermelho. À medida que os códigos municipais se alinham cada vez mais com os padrões da Classe B-s1,d0, o carregamento de aditivos por metro quadrado de isolamento está aumentando, elevando a tonelagem total mesmo em meio a flutuações na produção da construção.

O setor elétrico e eletrônico permanece um polo de inovação. Normas como UL 94 e IEC 62368 ditam formulações para ciclos de produtos de vários anos, enquanto a Lei de Chips de 43 bilhões de euros garante a relevância do fornecimento local. As tendências de miniaturização estão aumentando as relações superfície-volume, o que eleva os riscos de incêndio e exige dosagens mais elevadas de aditivos. Oportunidades de crescimento seletivo também existem em transporte, têxteis e mobiliário, particularmente à medida que a harmonização regulatória avança. Por exemplo, as carcaças de baterias de VE estão adotando cada vez mais sistemas à base de fósforo para atender tanto aos requisitos de segurança quanto de reciclabilidade.

Análise Geográfica

A Alemanha detinha uma participação de 30,15% no mercado de químicos retardantes de chama em 2025 e está prevista para crescer a um CAGR de 5,69% até 2031. Os principais impulsionadores incluem plantas de fabricação de células de bateria, expansões de data centers e leis rigorosas de retrofit. Por exemplo, Frankfurt adicionou 150 MW de capacidade de data center em 2024, com cada MW exigindo quilômetros de cabo LSZH que consome aproximadamente 1,2 kg de retardante de chama mineral por metro. Adicionalmente, a gigafábrica da Stellantis na Espanha obtém separadores intumescentes de fornecedores alemães, garantindo que a demanda doméstica por hidróxido de alumínio permaneça acima das médias regionais.

O Reino Unido, apesar de sua separação do processo legislativo da UE, alinha seus padrões BS EN 13501 com as regulamentações continentais. As proibições pós-Grenfell de elementos de fachada combustíveis aumentaram significativamente o uso de revestimentos intumescentes e isolamento retardante de chama em retrofits de edifícios altos. A França está prestes a se beneficiar do projeto de data center da Microsoft no valor de EUR 4 bilhões, que começará a enviar cabeamento em 2026, impulsionando ainda mais a demanda por LSZH. Os programas de retrofit sísmico da Itália integram o reforço estrutural com melhorias térmicas, incorporando aditivos minerais em painéis de dupla finalidade. Os projetos de energia renovável da Espanha exigem caixas de junção retardantes de chama, dependendo cada vez mais de soluções à base de fósforo para atender aos padrões de toxicidade. O restante da Europa, incluindo os países nórdicos, o Benelux e a Europa Oriental, aplica códigos mais rigorosos da Classe B-s1,d0, resultando em maior consumo per capita e uma base de mercado mais ampla.

Cenário Competitivo

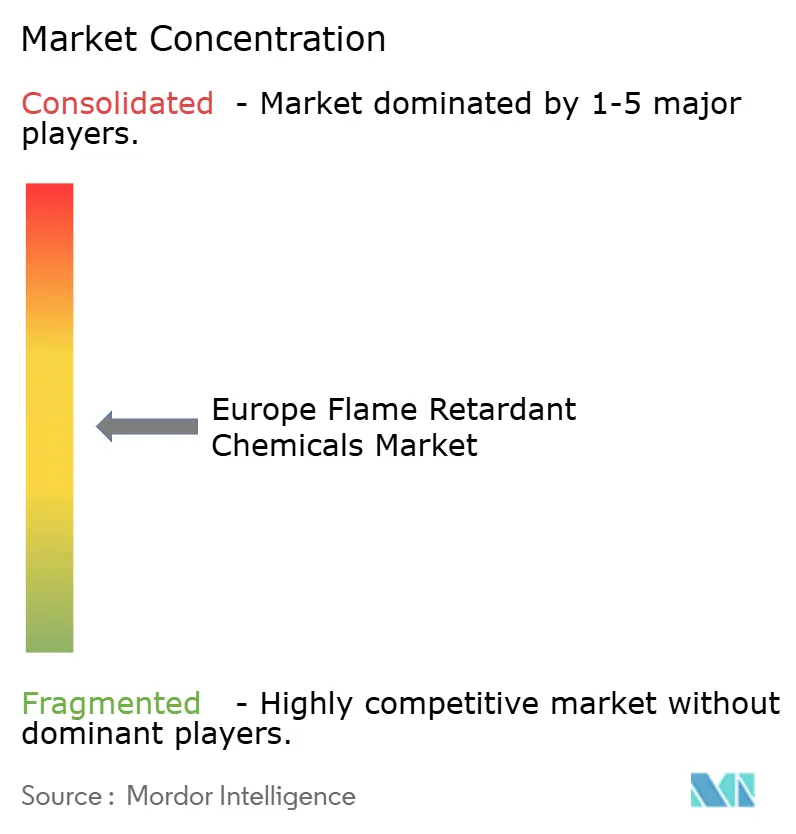

O mercado de químicos retardantes de chama é moderadamente concentrado, com os cinco principais players, incluindo BASF, Clariant, Albemarle, ICL e LANXESS, controlando coletivamente aproximadamente 56% do mercado em 2025. A Albemarle concentra-se em defender suas linhas de produtos bromados por meio de estudos de ciclo de vida, enquanto a Clariant e a ICL estão investindo em expansões à base de fósforo, como o projeto Daya Bay da Clariant no valor de CHF 100 milhões, com conclusão prevista para o segundo trimestre de 2026[2]Clariant AG, "Anúncio de Expansão de Daya Bay," CLARIANT.COM . A integração vertical proporciona uma vantagem competitiva; por exemplo, a Nabaltec processa bauxita em hidróxido de alumínio internamente, mitigando os riscos das flutuações de preços das matérias-primas, enquanto a ICL extrai sua própria rocha fosfática.

A atividade de patentes destaca a transição do setor em direção à inovação. A LANXESS registrou 12 patentes de retardantes de chama entre 2024 e 2025, visando eletrônicos de parede fina. A THOR introduziu o Aflammit PCO 900, que atinge a conformidade com a IEC 60950 com um carregamento de 18%, 30% inferior às formulações padrão de polifosfato de amônio. Embora as alternativas de base biológica usando lignina e ácido fítico ainda estejam em estágios iniciais, estão recebendo subsídios do Horizonte Europa, indicando potencial disrupção futura. A consolidação de OEMs também está remodelando o cenário competitivo, pois os passaportes digitais permitem que montadoras e empresas de construção racionalizem suas listas de fornecedores, desfavorecendo formuladores menores que carecem de robustas capacidades de conformidade. No geral, a concorrência gira cada vez mais em torno da capacidade de alinhar a previsão regulatória com as químicas de baixo carbono, um fator que está se tornando crítico na determinação das mudanças de participação de mercado.

Líderes do Setor de Químicos Retardantes de Chama na Europa

Albemarle Corporation

ICL

BASF

Clariant

LANXESS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Comissão Europeia adotou formalmente o Regulamento Delegado (UE) 2025/1482, que introduziu alterações substanciais às disposições relativas aos retardantes de chama bromados. Essas alterações foram feitas ao abrigo do Regulamento da UE sobre Poluentes Orgânicos Persistentes (POPs) (UE 2019/1021).

- Abril de 2025: A Mitsubishi Chemical Group Corporation expandiu sua capacidade de produção de compostos retardantes de chama, à base de poliolefinas e elastômeros termoplásticos, na MCPP France SAS. Esses compostos são utilizados para revestimento de cabos e outras aplicações.

Escopo do Relatório do Mercado de Químicos Retardantes de Chama na Europa

Os retardantes de chama são químicos essenciais utilizados em materiais como revestimentos de superfície, têxteis e plásticos, entre outros, para inibir ou retardar a produção e propagação do fogo. Os elementos mais comuns utilizados como retardantes de chama são bromo, cloro e fósforo. Os compostos desses elementos são adicionados ou tratam materiais potencialmente inflamáveis e reduzem sua capacidade de ignição.

O mercado de químicos retardantes de chama na Europa é segmentado por tipo de produto, setor de usuário final e geografia. Por tipo de produto, o mercado é segmentado em não halogenado e halogenado. Por setor de usuário final, o mercado é segmentado em construção civil e edificações, elétrico e eletrônico, transporte e têxteis e mobiliário. O relatório também abrange o tamanho do mercado e as previsões para químicos retardantes de chama em 5 países da região. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Não Halogenado | Inorgânico | Hidróxido de Alumínio |

| Hidróxido de Magnésio | ||

| Compostos de Boro | ||

| À Base de Fósforo | ||

| À Base de Nitrogênio | ||

| Outros | ||

| Halogenado | Compostos Bromados | |

| Compostos Clorados |

| Construção Civil e Edificações |

| Elétrico e Eletrônico |

| Transporte |

| Têxteis e Mobiliário |

| Alemanha |

| Reino Unido |

| Itália |

| França |

| Espanha |

| Restante da Europa |

| Por Tipo de Produto | Não Halogenado | Inorgânico | Hidróxido de Alumínio |

| Hidróxido de Magnésio | |||

| Compostos de Boro | |||

| À Base de Fósforo | |||

| À Base de Nitrogênio | |||

| Outros | |||

| Halogenado | Compostos Bromados | ||

| Compostos Clorados | |||

| Por Setor de Usuário Final | Construção Civil e Edificações | ||

| Elétrico e Eletrônico | |||

| Transporte | |||

| Têxteis e Mobiliário | |||

| Por Geografia | Alemanha | ||

| Reino Unido | |||

| Itália | |||

| França | |||

| Espanha | |||

| Restante da Europa | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de retardantes de chama na Europa?

O mercado de retardantes de chama na Europa está em USD 2,25 bilhões em 2026 e está projetado para atingir USD 2,81 bilhões até 2031, refletindo um CAGR de 4,55% de 2026 a 2031.

Qual produto está se expandindo mais rapidamente até 2031?

As soluções não halogenadas, particularmente o hidróxido de alumínio e o hidróxido de magnésio, devem crescer a um CAGR de 5,79% até 2031.

Por que a Alemanha liderou o mercado em 2025?

Uma combinação de retrofits de eficiência energética em edificações, construção de data centers e gigafábricas de células de bateria eleva a participação alemã para 30,15% em 2025.

Como as regulamentações da UE estão influenciando a seleção de produtos?

As atualizações da EN 13501-1, o Regulamento de Produtos de Construção e as próximas restrições sobre PFAS direcionam coletivamente os compradores para químicas sem halogênio e recicláveis.

Página atualizada pela última vez em: