Tamanho e Participação do Mercado Europeu de Diodos Semicondutores

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

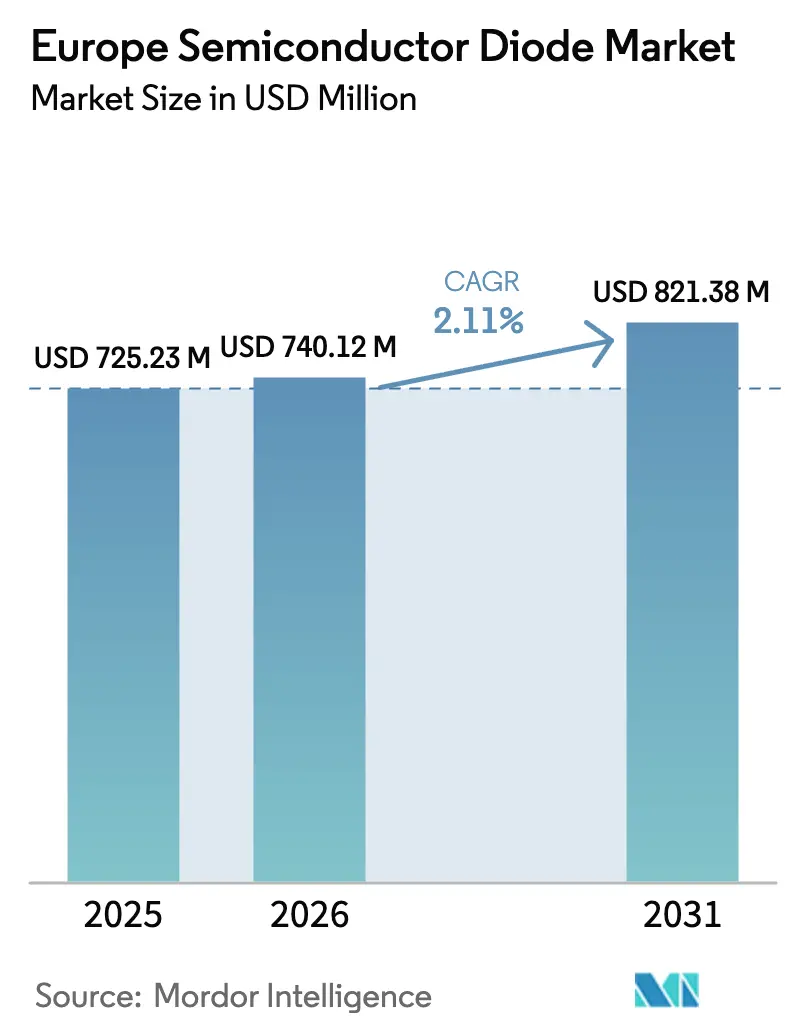

| Tamanho do mercado no ano base (2025) | 725.23 Milhões de dólares |

| Tamanho do Mercado (2026) | 740.12 Milhões de dólares |

| Tamanho do Mercado (2031) | 821.38 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.11% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Diodos Semicondutores por Mordor Intelligence

O tamanho do Mercado Europeu de Diodos Semicondutores foi avaliado em USD 725,23 milhões em 2025 e estima-se que cresça de USD 740,12 milhões em 2026 para atingir USD 821,38 milhões até 2031, a um CAGR de 2,11% durante o período de previsão (2026-2031). Uma transição gradual em direção a materiais de banda larga está em curso, à medida que o carboneto de silício (SiC) e o nitreto de gálio (GaN) conquistam segmentos automotivos e industriais, enquanto o silício convencional permanece consolidado em equipamentos de consumo e telecomunicações sensíveis ao custo. Os megaprojetos público-privados da Alemanha, incluindo a fábrica ESMC de EUR 10 bilhões (USD 11,61 bilhões) e a Smart Power Fab da Infineon, estão ancorando corredores de capacidade regional e estimulando a atividade de design-in para wafers de SiC de 200 mm. O cluster de Catânia, na Itália, apoiado por EUR 5 bilhões (USD 5,80 bilhões) para a linha de dispositivos SiC da STMicroelectronics e EUR 730 milhões (USD 847,26 milhões) para produção de substrato cativo, demonstra como os incentivos do Chips Act canalizam capital para a integração vertical. Os retificadores Schottky mantêm seu papel central em fontes de alimentação de servidores e carregadores embarcados para veículos elétricos, enquanto os arranjos de supressão de tensão transitória (TVS) para USB4, Thunderbolt e Ethernet automotiva superam todas as outras classes de dispositivos. As tarifas elevadas de eletricidade — 197 EUR/MWh no início de 2024 — comprimem as margens das fábricas, mas a continuidade das políticas após a declaração da Coalizão Semicon de setembro de 2025 sinaliza ventos favoráveis adicionais para investimentos em nós avançados e materiais de banda larga.

Principais Conclusões do Relatório

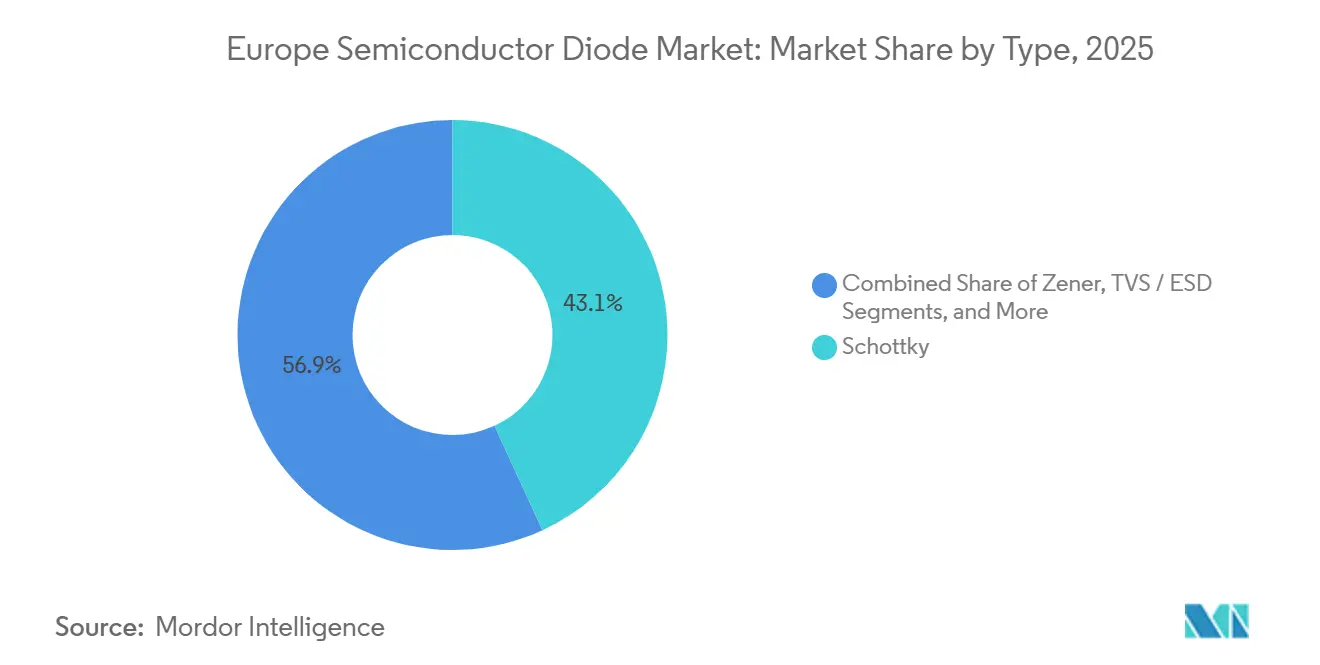

- Por tipo, os diodos Schottky lideraram com 43,12% de participação no mercado europeu de diodos semicondutores em 2025; os dispositivos TVS e de descarga eletrostática estão avançando a um CAGR de 2,36% até 2031.

- Por material base, o silício deteve 71,43% de participação no tamanho do mercado europeu de diodos semicondutores em 2025, enquanto o SiC cresce mais rapidamente a um CAGR de 2,44%.

- Por embalagem, os dispositivos de montagem em superfície representaram 64,63% do tamanho do mercado europeu de diodos semicondutores em 2025 e estão crescendo a um CAGR de 2,83%.

- Por uso final, o setor automotivo e de transporte capturou 36,51% de participação no mercado europeu de diodos semicondutores em 2025 e está se expandindo a um CAGR de 2,67% até 2031.

- Por geografia, a Alemanha dominou com 28,23% de participação na receita em 2025, enquanto a Itália está projetada para liderar o crescimento a um CAGR de 2,71% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Europeu de Diodos Semicondutores

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Tração SiC-Schottky Impulsionada pela Mobilidade Elétrica | +0.6% | Alemanha, Itália, França, com expansão para Espanha e Reino Unido | Médio prazo (2-4 anos) |

| Expansão do Fluxo de Financiamento do Chips Act da UE | +0.4% | Alemanha, Itália, Áustria, França, Espanha | Longo prazo (≥4 anos) |

| Renovação de Retificadores para Telecom 5G / FTTx | +0.3% | Pan-Europeu | Curto prazo (≤2 anos) |

| Design-Wins de Carregadores Embarcados para VE com TVS de GaN | +0.2% | Alemanha, França, Itália | Médio prazo (2-4 anos) |

| Fontes de Alimentação de Centros de Dados de Alta Densidade Inferiores a 3 kW | +0.2% | Frankfurt, Londres, Amsterdã, Paris, Dublin | Curto prazo (≤2 anos) |

| Acionamentos Industriais com IA de Borda Inferiores a 650 V | +0.1% | Alemanha, Itália | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Tração SiC-Schottky Impulsionada pela Mobilidade Elétrica

Os veículos elétricos a bateria que migram para plataformas de 800 V são o principal catalisador da demanda por Schottky de SiC na Europa, à medida que as montadoras buscam carregamento mais rápido e chicotes de cobre mais leves. A STMicroelectronics registrou design-wins com a Geely e a Hyundai para MOSFETs de SiC de quarta geração co-encapsulados com diodos Schottky para as linhas SOP-2026.[1]Comissão Europeia, "Lei Europeia de Chips | Moldando o Futuro Digital da Europa," EUROPA.EU O HybridPACK Drive G3 da Infineon, lançado no final de 2024, integra MOSFETs CoolSiC e diodos de roda livre para marcas premium alemãs. A transição para wafers de SiC de 200 mm em Catânia e na Wolfspeed Saarland deverá reduzir o custo por ampere do die em 20-25% até 2027. No entanto, as tarifas antissubsídio da UE de 17-35,3% sobre importações de veículos elétricos a bateria chineses suavizaram o volume de pedidos no curto prazo, e a validação AEC-Q101 Grau 0 prolonga os prazos de lançamento de produtos em 12-18 meses.

Expansão do Fluxo de Financiamento do Chips Act da UE

Sete fábricas pioneiras aprovadas no âmbito do Chips Act garantiram EUR 31,5 bilhões (USD 36,56 bilhões) em gastos combinados, com três dedicadas a dispositivos de banda larga. A STMicroelectronics sozinha comanda EUR 5 bilhões (USD 5,80 bilhões) para capacidade de dispositivos e EUR 730 milhões (USD 847,21 milhões) para substratos na Sicília, enquanto a onsemi aloca EUR 1,64 bilhão (USD 1,90 bilhão) para a expansão de SiC em Rožnov. O centro de Málaga apoiado pelo Imec, na Espanha, e a linha piloto NanoIC de EUR 700 milhões, financiada em fevereiro de 2026, oferecem às PMEs acesso a 300 mm e reduzem o risco na prototipagem de nós avançados. O apelo da Coalizão Semicon por um "Chips Act 2.0" poderá desbloquear outros EUR 20-30 bilhões (USD 23,21-34,82 bilhões) em capital privado até 2028.

Renovação de Retificadores para Telecom 5G / FTTx

Em 2025, os operadores europeus cobriram 81% da população com 5G e 56% dos domicílios com FTTP, iniciando uma onda de modernização para módulos retificadores em macrocélulas e OLTs. Os novos rádios de 3,5 GHz e 26 GHz exigem Schottkys com tempo de recuperação reversa inferior a 10 ns para atingir 95% de eficiência, enquanto a infraestrutura FTTH padroniza em plantas de corrente contínua de 48 V que favorecem a retificação de baixa queda de tensão. Os transistores GaN de grau automotivo da Nexperia, lançados em 2025, oferecem canais de alta mobilidade que reduzem os indutores e diminuem pela metade a área da placa em retificadores de 3 kW.[2]Nexperia, "Produtos Qualificados para Automotivo (AEC-Q100/Q101)," NEXPERIA.COM O ciclo de atualização atinge o pico em 2027, após o qual o crescimento se alinha com a implantação incremental de sites.

Design-Wins de Carregadores Embarcados para VE com TVS de GaN

Os arranjos TVS de GaN, valorizados pela capacitância em nível de picofarad, protegem os barramentos CAN-FD e Ethernet em carregadores embarcados de 11 kW e 22 kW. A Infineon forneceu HEMTs CoolGaN de 650 V com diodos de grampeamento de GaN integrados em 2024. Os fornecedores de nível 1 alemães, franceses e italianos, como Bosch, Valeo e Marelli, possuem design-ins pendentes de aprovação AEC-Q101 e validação de robustez ZVEI. O avanço dos híbridos leves de 48 V expande ainda mais o mercado endereçável total para arranjos TVS de baixa capacitância.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Delta de Custo de Substrato SiC vs. Si Superior a 6× | -0.3% | Pan-Europeu | Médio prazo (2-4 anos) |

| Atraso no PPAP de Montadoras Automotivas Inferior a 18 Meses | -0.2% | Alemanha, França, Itália | Curto prazo (≤2 anos) |

| Volatilidade do Preço de Energia da UE no OPEX das Fábricas | -0.2% | Alemanha, França, Espanha | Curto prazo (≤2 anos) |

| Tarifas de Medidas Comerciais sobre Importações de Veículos Elétricos a Bateria Chineses | -0.1% | Pan-Europeu | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Delta de Custo de Substrato SiC vs. Si Superior a 6×

Os substratos representam metade do custo do diodo de SiC acabado e ainda têm preço seis vezes superior ao dos wafers de silício equivalentes, dificultando uma penetração mais ampla. A migração de 150 mm para 200 mm reduz o custo por centímetro quadrado em aproximadamente 20% até 2027, mas o prêmio absoluto permanece quatro vezes superior ao do silício até 2031. A integração vertical na STMicro e na Infineon continua sendo o principal instrumento de proteção contra mercados spot voláteis.

Atraso no PPAP de Montadoras Automotivas Inferior a 18 Meses

As metas de zero defeitos da AEC-Q101 e a validação de robustez ZVEI prolongam os ciclos de PPAP para diodos de banda larga para 18 meses. Os fornecedores estabelecidos mantêm laboratórios internos para processar lotes em paralelo, mas fornecedores mais recentes como a GeneSiC enfrentam pressão de liquidez enquanto aguardam a aprovação de qualificação.[3]ZVEI, "Manual para Validação de Robustez de Dispositivos Semicondutores em Aplicações Automotivas," ZVEI.ORG A penalidade de múltiplas fontes também desencoraja as montadoras de ampliar suas listas de fornecedores, reforçando a vantagem competitiva dos incumbentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Dominância Schottky Ancorada pela Eficiência de Retificação

Os dispositivos Schottky representaram 43,12% do tamanho do mercado europeu de diodos semicondutores em 2025, uma participação enraizada em sua queda direta inferior a 0,5 V, que melhora a eficiência do retificador síncrono em carregadores de veículos elétricos e fontes de alimentação de servidores. Os diodos Zener e de sinal pequeno servem como referências e para chaveamento, enquanto os arranjos TVS e ESD registram o CAGR mais acentuado de 2,36%, impulsionados pelos lançamentos de USB4 e Ethernet automotiva.

Cada vez mais montadoras especificam TVS de GaN para barramentos de híbridos leves de 48 V, citando capacitância uma ordem de grandeza menor do que as contrapartes de silício. A demanda por Schottky também se beneficia das modernizações de estações-base 5G que exigem tempo de recuperação reversa inferior a 10 ns. Os diodos laser de nicho para LiDAR contribuem com menos de 5% da receita, mas apresentam sólida tração em projetos de emissão de borda de 905 nm, mesmo com as alternativas VCSEL no horizonte.

Por Material Base: Carboneto de Silício Avança Apesar do Prêmio de Custo

O silício reteve 71,43% de participação no mercado europeu de diodos semicondutores em 2025, sustentado por sua cadeia de suprimentos madura, ampla capacidade de wafers e décadas de dados de confiabilidade favorecidos por compradores de consumo, telecomunicações e industriais de baixa tensão. O carboneto de silício, embora ainda seja um material minoritário, está registrando um CAGR de 2,44% até 2031, à medida que inversores de tração de 800 V, servos acionamentos de 650 V e carregadores de baterias em escala de rede de 350 kW exigem perdas de chaveamento 30-40% menores do que o silício pode oferecer. O hub de Catânia da STMicroelectronics tem como meta 15.000 wafers de 200 mm por semana até 2033, enquanto a linha de Rožnov da onsemi produzirá 40.000 wafers de 150 mm anualmente até 2027 — movimentos que poderiam elevar a fatia do SiC no tamanho do mercado europeu de diodos semicondutores para 9-10% ao longo do horizonte de previsão. O nitreto de gálio, com apenas 3% de volume em 2025, está conquistando posições em carregadores embarcados de 11 kW e conversores CC-CC de híbridos leves de 48 V, onde o chaveamento a 500 kHz reduz os indutores e aumenta a densidade de potência em compartimentos de motor compactos. Opções emergentes de banda ultralarga, como o óxido de gálio, permanecem em fase pré-comercial, mas linhas piloto financiadas pela UE, como a NanoIC, estão fornecendo amostras de diodos demonstradores que suportam polarização reversa superior a 3 kV em temperaturas de junção acima de 200 °C.

As iniciativas de integração vertical estão reescrevendo as curvas de custo: o projeto de substrato cativo de EUR 730 milhões da STMicroelectronics busca internalizar 40% de sua demanda por wafers de SiC até 2026, reduzindo a exposição às oscilações do mercado spot e diminuindo o custo por ampere do die em quase um quarto. A Infineon persegue uma proteção semelhante em Dresden, migrando hoje para a produção de SiC de 200 mm e pilotando lotes de 300 mm para expansões pós-2027. Fabricantes de dispositivos sem capacidade interna de boule, incluindo subsidiárias da GeneSiC e da Littelfuse, estão cada vez mais firmando contratos de fornecimento de substrato de vários anos ou pivotando para o GaN, onde a economia de wafers é comparativamente mais favorável. O silício ainda dominará os segmentos de baixa tensão — adaptadores de energia USB, decodificadores, eletrodomésticos —, mas sua participação regional deverá cair para os altos sessenta por cento até 2031, à medida que clientes automotivos, de energia renovável e da indústria pesada padronizam em retificadores de banda larga para mandatos de eficiência e reduções de custo ao longo da vida útil.

Por Uso Final: A Eletrificação Automotiva Acelera a Demanda

O setor automotivo e de transporte capturou 36,51% do tamanho do mercado europeu de diodos semicondutores em 2025 e está se expandindo a um CAGR de 2,67% até 2031, confirmando que a eletrificação é a força de tração mais forte para os diodos. A demanda provém de inversores de tração de 800 V, carregadores embarcados de 11 kW e 22 kW, conversores CC-CC de híbridos leves de 48 V e conjuntos de recursos ADAS em expansão que incorporam módulos LiDAR, radar e câmera, cada um protegido por arranjos TVS de baixa capacitância. A infraestrutura de comunicações permanece o segundo maior comprador, com os lançamentos de macrocélulas 5G e FTTP substituindo blocos retificadores legados por Schottkys com tempo de recuperação inferior a 10 ns que mantêm a eficiência das estações-base acima de 95%. A automação industrial segue de perto: acionamentos de servomotores com IA de borda, equipamentos de soldagem e fontes de alimentação ininterrupta utilizam retificadores de SiC de 650 V para atender às regras de ecodesign da UE, reduzindo os dissipadores de calor. Os operadores de centros de dados em Frankfurt, Amsterdã, Paris, Londres e Dublin impulsionam as fontes de alimentação de servidores em direção a 96% de eficiência, reforçando ainda mais a demanda por diodos Schottky de alta corrente.

A eletrônica de consumo, antes o canal de maior volume, agora fica atrás do crescimento geral do mercado porque os ciclos de atualização de smartphones e notebooks estão se alongando e os ODMs chineses estão diversificando a montagem para o Sudeste Asiático. Imagens médicas, inversores de energia renovável e tração ferroviária combinam-se para uma fatia estável de receita de 10-12%, amortecida por orçamentos de aquisição plurianuais que minimizam as oscilações cíclicas. No setor automotivo, a mudança de arquiteturas E/E distribuídas para zonais multiplica as portas CAN-FD e Ethernet de alta velocidade por veículo, elevando a lista de materiais para redes TVS e ESD. Os fornecedores de nível 1 europeus, como Bosch, Valeo e Marelli, relatam que a cada 5 milhões de trens de força de veículos elétricos a bateria embarcados, acrescentam aproximadamente USD 7 milhões em conteúdo incremental de diodos, a maior parte de banda larga. Como resultado, a participação do setor automotivo no mercado europeu de diodos semicondutores deverá ultrapassar 38% até 2031, mesmo que a produção regional de veículos elétricos a bateria fique abaixo das previsões de consenso.

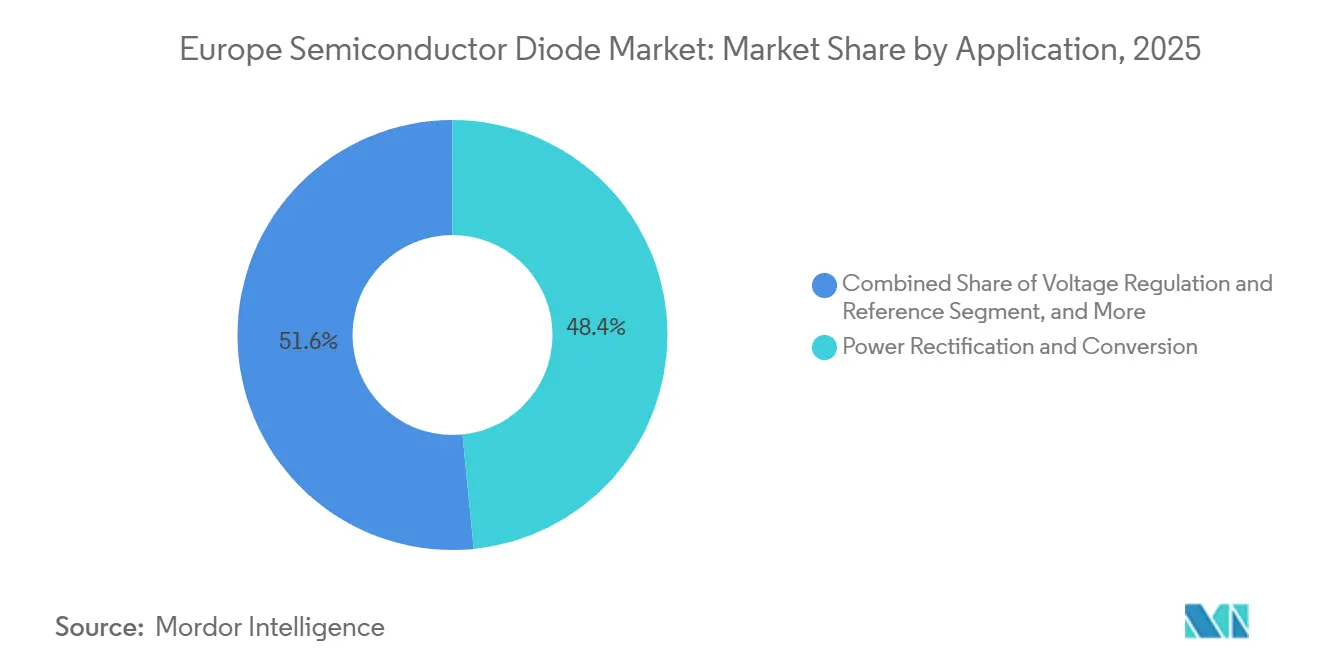

Por Aplicação: Retificação de Energia Lidera, Dispositivos de Proteção Avançam

A retificação e conversão de energia capturou 48,42% do tamanho do mercado europeu de diodos semicondutores em 2025 e está projetada para se expandir próximo ao CAGR geral de 2,11% até 2031, graças aos estágios buck síncrono e PFC totem-pole em fontes de alimentação de centros de dados, retificadores de telecomunicações e dispensadores de carregamento rápido para veículos elétricos que dependem de Schottkys de baixa queda de tensão e diodos de SiC para eficiência de sistema de 95-98%. Os circuitos de referência e regulação de tensão, ancorados por arquiteturas Zener, atendem a cadeias analógicas de precisão em amplificadores de instrumentação, sensores de monitoramento de pressão de pneus e sondas de ultrassom médico, mantendo uma participação de receita estável de um dígito. Os usos de proteção eletrostática, contra surtos e de circuitos são os de crescimento mais rápido, a um CAGR de 2,61%, impulsionados por USB4, Thunderbolt 4 e Ethernet 1000BASE-T1 que precisam de capacitância de junção inferior a 0,3 pF para proteger links de 40 Gbps sem degradar os diagramas de olho. Os inversores de energia renovável e os bancos de baterias conectados à rede ampliam ainda mais o mercado endereçável total de retificação, à medida que strings de escala utilitária de 1.500 V adotam diodos antiparalelos de SiC para reduzir as perdas de carga de gate em topologias de três níveis.

Imagens médicas, tração ferroviária e radar aeroespacial se enquadram em um cluster de "outras aplicações" que permanece abaixo de 5% da receita, mas exige ASPs premium devido aos requisitos de resistência à radiação e alta temperatura. Na eletrônica de consumo, os adaptadores USB-C de GaN com carregamento mais rápido dependem de diodos de recuperação ultrarrápida para atender ao derating térmico da IEC 62368, compensando parcialmente a desaceleração nos ciclos de atualização de smartphones. O conteúdo de TVS automotivo aumenta com a mudança para arquiteturas E/E zonais: cada link de câmera GMSL de 10 gigabits adicional exige arranjos de grampeamento de quatro canais a 20 V que acrescentam até USD 0,45 de conteúdo de diodo por veículo. Da mesma forma, a diretiva de eficiência energética de centros de dados da UE, que visa um PUE abaixo de 1,3 em novas construções após 2027, consolida a demanda por retificadores que toleram junções de 175 °C durante testes de imersão em alta temperatura, garantindo que os estágios de potência atinjam eficiência de 96% ou mais sem dissipadores de calor volumosos.

Por Tipo de Embalagem: Montagem em Superfície Supera o Furo Passante

Os formatos de montagem em superfície já detinham 64,63% de participação no mercado europeu de diodos semicondutores em 2025 e estão crescendo mais rapidamente a um CAGR de 2,83%, impulsionados pelos mandatos automotivos para flancos molháveis lateralmente que permitem a inspeção óptica de juntas sob as diretrizes IPC-A-610 Classe 3. Os encapsulamentos DFN2020MD-6 da Nexperia, CFP3-CFP15 da Infineon e DPAK-7 da onsemi integram clipes de cobre que reduzem a resistência térmica abaixo de 1,5 K/W, permitindo que os Schottkys de SiC suportem classificações de junção de 175 °C sem dissipadores de calor externos. Os encapsulamentos flip-chip e de escala de chip em nível de wafer também estão proliferando em portas USB4 e Thunderbolt de 40 Gbps, onde a indutância parasita abaixo de 0,5 nH é crítica para a integridade do sinal. Os fornecedores de nível 1 automotivos especificam cada vez mais encapsulamentos com flancos molháveis para automatizar a inspeção óptica automatizada, reduzindo as inspeções manuais por raios X e economizando até EUR 0,04 por placa em custos de retrabalho.

Os dispositivos de furo passante persistem apenas onde as terminações por parafuso ou pinos press-fit simplificam a fixação do dissipador de calor em soldadores industriais com corrente superior a 100 A e retificadores de tração de locomotivas, mas o segmento está se contraindo 1-2% ao ano à medida que os módulos de potência de SiC substituem os diodos discretos. Os fornos de refluxo em nível de painel agora dominam as linhas de eletrônica de carroceria automotiva na Europa Central, e cada segundo incremental de tempo acima do líquido leva as montadoras a contornos QFN e DFN menores e mais finos. As casas de encapsulamento na Malásia e na República Tcheca relatam que os volumes de TVS em escala de chip em nível de wafer dobraram entre 2024 e 2026, principalmente para PHYs Ethernet de infoentretenimento e ADAS. Olhando para o futuro, a participação da montagem em superfície deverá subir para aproximadamente 68% do mercado europeu de diodos semicondutores até 2031, com a maior parte do crescimento capturado por arranjos TVS flip-chip e Schottkys de alta corrente com clipe de cobre.

Análise Geográfica

A Alemanha gerou 28,23% da receita do mercado europeu de diodos semicondutores em 2025, impulsionada pela expansão da Smart Power Fab da Infineon e pela joint venture ESMC de EUR 10 bilhões (USD 11,61 bilhões), mas enfrenta ventos contrários de custo decorrentes dos preços de eletricidade de 197 EUR/MWh e dos complexos processos de licenciamento.[4]Instituto para Política de Segurança e Desenvolvimento, "Desafios Enfrentados pela TSMC e Seus Fornecedores na Expansão para a Europa," ISDP.EU A cadeia de suprimentos automotiva doméstica, que representa 10% do PIB, permanece o principal canal de absorção para Schottkys de SiC e arranjos TVS de GaN.

A Itália é o mercado de crescimento mais rápido, a um CAGR de 2,71%, impulsionada pelos complexos de dispositivos e substratos de SiC da STMicroelectronics em Catânia e pelos compromissos de embalagem avançada com apoio estatal em Novara. Os fornecedores de nível 1, como a Marelli, incorporam retificadores de SiC em sistemas de freio por fio e inversores de 800 V, impulsionando os embarques em volume a partir de 2027.

França, Reino Unido e Espanha responderam conjuntamente por aproximadamente um terço das vendas regionais em 2025. A França se beneficia da linha FD-SOI de Crolles de EUR 7,5 bilhões (USD 8,70 bilhões), a Espanha do hub Imec Málaga com EUR 615 milhões (USD 713,75 milhões), e o Reino Unido de P&D em semicondutores compostos centrado em design, em vez de fábricas de alto volume. Áustria, República Tcheca, Polônia e países nórdicos completam o grupo do "restante da Europa", destacado pela expansão de Rožnov da onsemi e pela linha CMOS Premstätten da ams-OSRAM.

Cenário Competitivo

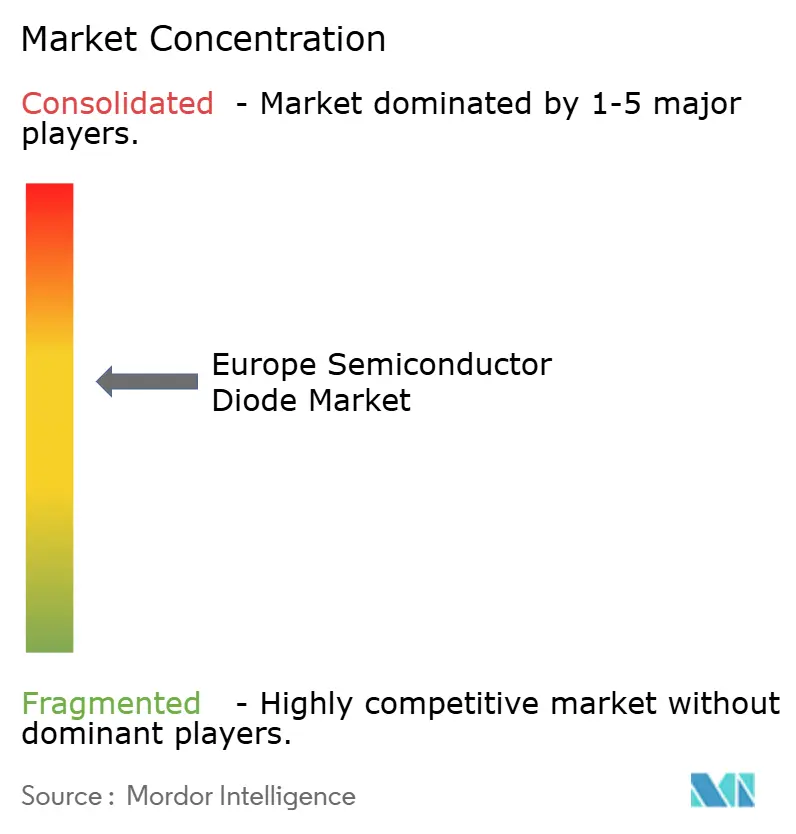

O mercado europeu de diodos semicondutores é moderadamente fragmentado, com os cinco principais fornecedores controlando cerca de 55-60% da receita, deixando nichos para arranjos ESD de capacitância ultrabaixa e diodos laser de grau LiDAR. A integração vertical é a principal alavanca de controle de custos: o projeto de substrato de EUR 730 milhões (USD 847,21 milhões) da STMicro visa internalizar 40% das necessidades de wafers de SiC até 2026, enquanto a linha de Dresden da Infineon escala para 200 mm e pilota SiC de 300 mm no final de 2026.

Os Schottkys de trincheira da Nexperia conquistam segmentos em placas CC-CC automotivas de 48 V por meio de melhor estabilidade térmica. A família de dispositivos CoolSiC da Infineon ancora os projetos de montadoras premium alemãs, e o conjunto EliteSiC da onsemi participa de licitações para inversores de tração e acionamentos industriais. Barreiras como os critérios de zero defeitos da AEC-Q101 e as filas de PPAP de 18 meses isolam os incumbentes; novos participantes como a GeneSiC precisam garantir contratos de longo prazo ou pivotar para nichos de TVS de GaN.

Os disruptores fabless aproveitam o GaN para conversores de potência de classe MHz, e os parceiros de fundição propõem co-encapsulamentos baseados em chiplets que integram diodos de SiC com MOSFETs. Uma consolidação moderada é provável à medida que os IDMs adquirem especialistas em substratos e fornecedores marginais recuam para microssegmentos aeroespaciais ou de defesa.

Líderes da Indústria Europeia de Diodos Semicondutores

Infineon Technologies AG

STMicroelectronics N.V.

Nexperia B.V.

Vishay Intertechnology, Inc.

onsemi Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2026: A UE investe EUR 700 milhões (USD 812,44 milhões) na linha piloto NanoIC para prototipagem de diodos de 300 mm voltada para PMEs.

- Setembro de 2025: Todos os 27 estados da UE assinam a declaração da Coalizão Semicon, abrindo caminho para o Chips Act 2.0 e maior financiamento de P&D.

- Maio de 2025: O governo alemão concedeu aprovação final para a Smart Power Fab de EUR 5 bilhões (USD 5,80 bilhões) da Infineon, incluindo EUR 1 bilhão (USD 1,16 bilhão) de financiamento público.

- Janeiro de 2025: A Espanha aprova o centro de pesquisa e fabricação de EUR 615 milhões (USD 713,79 milhões) do Imec em Málaga, com foco em embalagem avançada.

Escopo do Relatório do Mercado Europeu de Diodos Semicondutores

O Mercado Europeu de Diodos Semicondutores está testemunhando um crescimento significativo, impulsionado pelos avanços tecnológicos, pela crescente demanda em diversas indústrias de uso final e pela adoção crescente de componentes eletrônicos energeticamente eficientes. A expansão do mercado é ainda apoiada pelo foco crescente em sistemas de energia renovável e pela integração de diodos semicondutores em veículos elétricos e dispositivos inteligentes.

O Relatório do Mercado Europeu de Diodos Semicondutores é Segmentado por Tipo (Schottky, Zener, TVS/ESD, Laser, Chaveamento de Sinal Pequeno, Outros Materiais), Material Base (Silício, Carboneto de Silício, Nitreto de Gálio, Outros Materiais), Indústria de Uso Final (Automotivo e Transporte, Eletrônicos de Consumo, Infraestrutura de Comunicações, Automação Industrial e Energia, Computação e Centro de Dados, Outros), Aplicação (Retificação e Conversão de Energia, Regulação e Referência de Tensão, Proteção Eletrostática/Contra Surtos/de Circuitos, Outras Aplicações), Tipo de Embalagem (Montagem em Superfície, Furo Passante) e Geografia (Alemanha, Reino Unido, França, Itália, Espanha, Restante da Europa). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Schottky |

| Zener |

| TVS / ESD |

| Laser |

| Chaveamento de Sinal Pequeno |

| Outros Tipos |

| Silício (Si) |

| Carboneto de Silício (SiC) |

| Nitreto de Gálio (GaN) |

| Outros Materiais Base |

| Automotivo e Transporte |

| Eletrônicos de Consumo |

| Infraestrutura de Comunicações |

| Automação Industrial e Energia |

| Computação e Centro de Dados |

| Outras Indústrias de Uso Final |

| Retificação e Conversão de Energia |

| Regulação e Referência de Tensão |

| Proteção Eletrostática / Contra Surtos / de Circuitos |

| Outras Aplicações |

| Montagem em Superfície (SMD) |

| Furo Passante |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Restante da Europa |

| Por Tipo | Schottky |

| Zener | |

| TVS / ESD | |

| Laser | |

| Chaveamento de Sinal Pequeno | |

| Outros Tipos | |

| Por Material Base | Silício (Si) |

| Carboneto de Silício (SiC) | |

| Nitreto de Gálio (GaN) | |

| Outros Materiais Base | |

| Por Indústria de Uso Final | Automotivo e Transporte |

| Eletrônicos de Consumo | |

| Infraestrutura de Comunicações | |

| Automação Industrial e Energia | |

| Computação e Centro de Dados | |

| Outras Indústrias de Uso Final | |

| Por Aplicação | Retificação e Conversão de Energia |

| Regulação e Referência de Tensão | |

| Proteção Eletrostática / Contra Surtos / de Circuitos | |

| Outras Aplicações | |

| Por Tipo de Embalagem | Montagem em Superfície (SMD) |

| Furo Passante | |

| Por País | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa |

Principais Questões Respondidas no Relatório

Qual é o valor previsto do mercado europeu de diodos semicondutores até 2031?

O mercado está projetado para atingir USD 821,38 milhões até 2031.

Qual país registrará o crescimento mais rápido até 2031?

Espera-se que a Itália cresça a um CAGR de 2,71%, sustentada por grandes investimentos em SiC em Catânia.

Qual tipo de diodo detém a maior participação de receita?

Os diodos Schottky lideraram com 43,12% de participação em 2025 graças à eficiência de retificação.

Por que os diodos de SiC estão ganhando tração na Europa?

O SiC reduz as perdas de chaveamento em 30-40% em inversores de veículos elétricos a bateria de 800 V e acionamentos industriais de 650 V, justificando seu prêmio de custo.

Qual tendência de encapsulamento está moldando os projetos automotivos?

Os encapsulamentos de montagem em superfície com flancos molháveis lateralmente dominam, cobrindo 64,63% dos embarques em 2025 e crescendo mais rapidamente a um CAGR de 2,83%.

Página atualizada pela última vez em: