Tamanho e Participação do Mercado de Dispositivos Semicondutores na Indústria de Consumo na Europa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

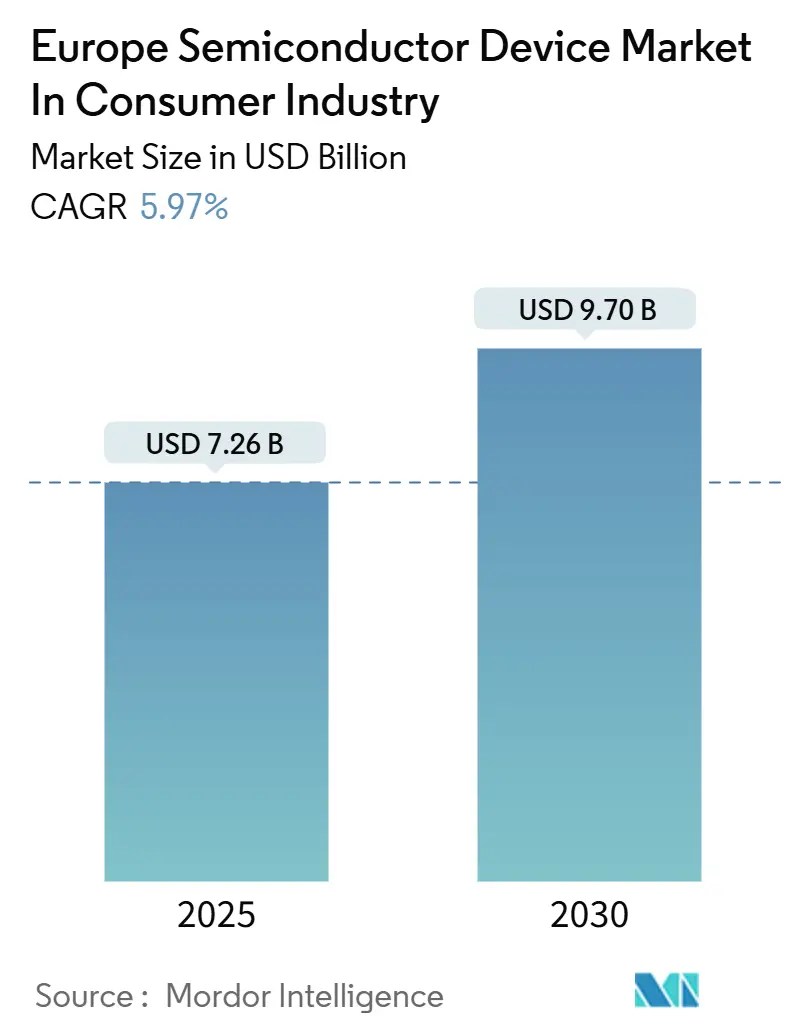

| Tamanho do Mercado (2025) | 7.26 Bilhões de dólares |

| Tamanho do Mercado (2030) | 9.70 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.97% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Dispositivos Semicondutores na Indústria de Consumo na Europa pela Mordor Intelligence

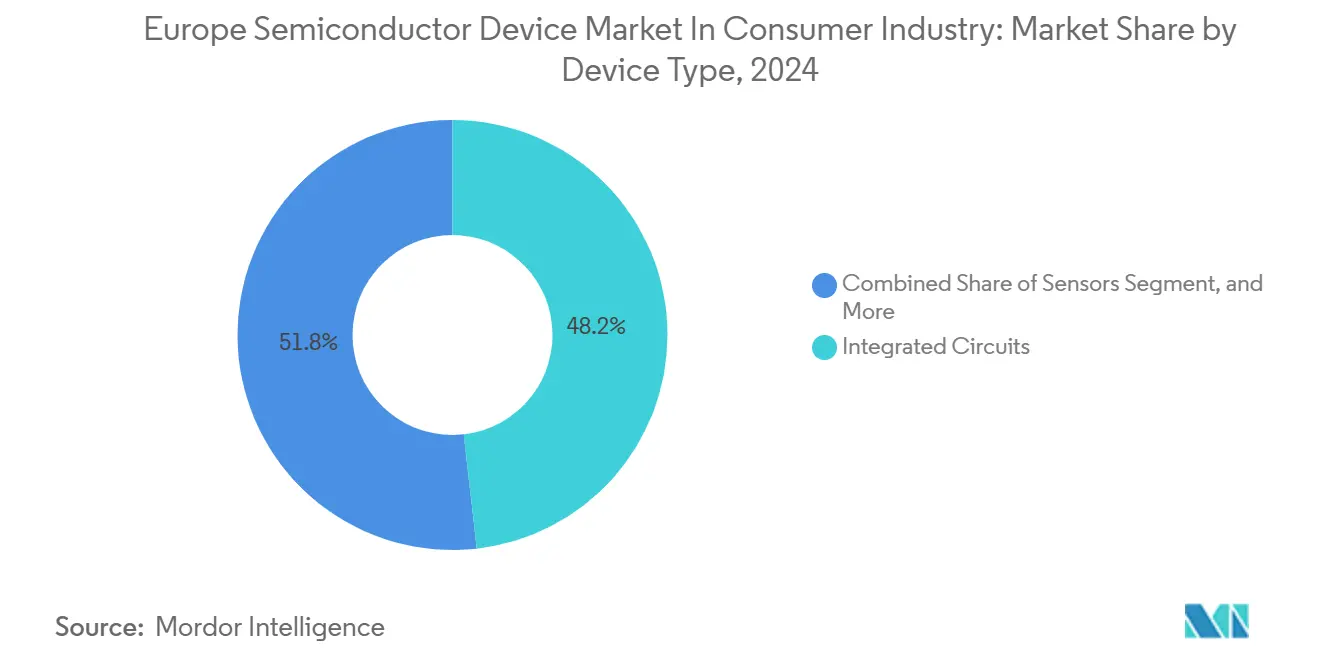

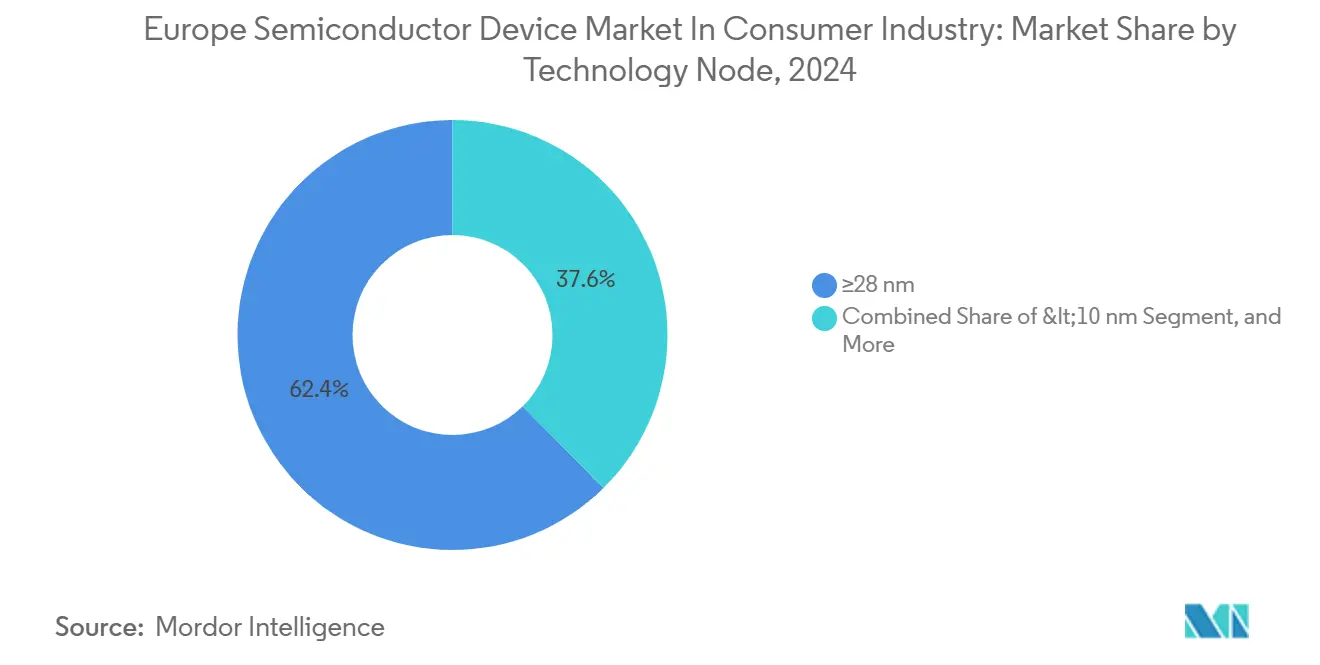

O tamanho do mercado de dispositivos semicondutores na Europa no segmento de consumo atingiu USD 7,26 bilhões em 2025 e está projetado para alcançar USD 9,70 bilhões até 2030, traduzindo-se em um CAGR de 5,97% no período 2025-2030. Cargas de trabalho de inteligência de borda, arquiteturas com restrição de energia e requisitos mais rígidos de Ecodesign estão direcionando a demanda para sensores, microcontroladores de ultrabaixo consumo e dispositivos de energia de nitreto de gálio. Os circuitos integrados mantiveram a liderança em receita em 2024, mas os sensores estão superando todas as outras categorias à medida que dispositivos vestíveis, hubs de casa inteligente e monitores ambientais proliferam. Smartphones e tablets ainda dominam a receita por aplicação, mas os dispositivos vestíveis estão crescendo mais rapidamente, impulsionados por SoCs de Bluetooth de Baixa Energia que estendem a vida útil da bateria para casos de uso de vários dias. A Alemanha permanece o maior mercado nacional, sustentada por fábricas qualificadas para automotivo que agora vendem cruzadamente para IoT de consumo, enquanto a França é a líder em crescimento graças à expansão de EUR 5 bilhões da STMicroelectronics em Crolles. Os nós maduros de 28 nm e acima mantêm a participação em volume devido a eletrodomésticos sensíveis ao custo, enquanto os processadores sub-10 nm para telefones de ponta e consoles de jogos são o motor de crescimento do nó tecnológico.

Principais Conclusões do Relatório

- Por tipo de dispositivo, os circuitos integrados capturaram 48,20% da receita de 2024, enquanto os sensores devem se expandir a um CAGR de 6,28% até 2030.

- Por aplicação, smartphones e tablets responderam por 35,70% do valor de 2024, enquanto os dispositivos vestíveis lideraram o crescimento com um CAGR de 7,01% até 2030.

- Por nó tecnológico, os processos ≥28 nm responderam por 62,40% da produção de 2024, mas os dispositivos <10 nm estão previstos para crescer a um CAGR de 6,38%.

- Por material, o silício forneceu 70,10% do volume de 2024, mas o nitreto de gálio está projetado para crescer a um CAGR de 6,12% até 2030.

- Por geografia, a Alemanha entregou 28,30% da demanda de 2024, enquanto a França está posicionada para um CAGR de 7,42% ao longo do período de previsão.

Perspectivas e Tendências do Mercado de Dispositivos Semicondutores na Indústria de Consumo na Europa

Proliferação de Smartphones e Dispositivos Vestíveis com 5G

Os operadores europeus haviam construído núcleos autônomos de 5G que cobriam 87% das populações urbanas até meados de 2024, impulsionando a rápida renovação dos módulos de front-end de radiofrequência em smartphones e smartwatches. As alocações de banda média em 3,4–3,8 GHz favorecem amplificadores de potência de nitreto de gálio e chaves de silício sobre isolante que reduzem o custo por watt em 18%. Dispositivos vestíveis com baterias abaixo de 300 mAh agora dependem de PMICs de rastreamento de envelope, estendendo o tempo de conversação em 22%. O nRF91 da Nordic Semiconductor garantiu 14 vitórias de design em 2024, provando que a lógica celular integrada mais Cortex-M33 substitui os basebands discretos. As cláusulas de cibersegurança na Diretiva de Equipamentos de Rádio de 2025 exigem inicialização segura e atestação de firmware, o que aumenta a demanda por elementos seguros embarcados da NXP e da STMicroelectronics.

Mudança Acelerada em Direção a Ecossistemas de Casa Inteligente

O Matter 1.2 unificou Thread, Zigbee e Wi-Fi 6 em uma única camada de aplicação em 2024, permitindo que os fabricantes de gateways consolidassem rádios discretos em soluções de die único. Os SoCs da Silicon Labs e da Nordic Semiconductor capturaram 60% dos lançamentos certificados pelo Matter, reduzindo a lista de materiais em 12%. Os alto-falantes com assistente de voz de campo distante agora incorporam microfones MEMS da STMicroelectronics que respeitam o teto de espera de 0,3 W do Ecodesign por meio de detecção de palavra de ativação com ciclo de trabalho. As instalações de casa inteligente KNX certificadas cresceram 31% ano a ano, estimulando os embarques de MCUs para nós de iluminação e HVAC. As camadas PHY 802.15.4 compartilhadas permitem que os fornecedores de chips reutilizem blocos de RF, distribuindo o custo de design em volumes maiores e acelerando a penetração em eletrodomésticos de nível médio.

Surgimento de Arquiteturas Modulares Baseadas em Chiplets

A linha piloto APEC de Grenoble exibiu chiplets lógicos de 22 nm ligados a dies analógicos de 130 nm em interposers de silício para casos de uso de alto-falantes inteligentes. O particionamento reduziu a potência média em 34% em comparação com SoCs monolíticos ao desligar o processamento de alto desempenho na maior parte do tempo. A STMicroelectronics confirmou uma melhoria de 18 pontos na margem bruta proveniente de processadores de áudio em chiplet, porque dies parcialmente defeituosos podem ser recuperados e combinados com tiles analógicos conhecidamente bons. O padrão Universal Chiplet Interconnect Express especifica links de 16 Gbps a 2 pJ/bit, permitindo que empresas fabless europeias adquiram dies de computação da Ásia enquanto retêm dies analógicos e de PMIC localmente. O desenvolvimento mais rápido de derivados é fundamental em setores de consumo onde os ciclos de vida dos produtos mal excedem 18 meses.

Regulamentos de Ecodesign da UE para CIs de Ultrabaixo Consumo em Espera

O Regulamento de Produtos Sustentáveis de julho de 2024 impõe tetos de espera abaixo de 0,3 W e de espera em rede abaixo de 2 W. Os fornecedores de eletrodomésticos estão substituindo reguladores lineares por conversores buck síncronos com eficiência de 92% que mantêm a eficiência até uma carga de 10 mA. O PMIC DA9063 da Dialog consome apenas 8 µA no estado sempre ativo, permitindo que termostatos inteligentes permaneçam conectados sem violar o limite do Ecodesign. Os testes da agência ambiental alemã mostraram que 73% dos dispositivos certificados agora usam técnicas de supressão de vazamento, como polarização de corpo e desligamento de energia. A implementação gradual até 2027 acelera a adoção de SOI totalmente depletado a 22 nm, aumentando a demanda por substratos da Soitec.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Interrupções Persistentes na Cadeia de Suprimentos de Semicondutores | -0.6% | Global, aguda em embalagem avançada e fornecimento de substratos para a Europa | Curto prazo (≤ 2 anos) |

| Alta Intensidade de Capital na Fabricação de Nós Avançados na Europa | -0.8% | França, Alemanha, Países Baixos | Longo prazo (≥ 4 anos) |

| Ciclos de Design Fragmentados de OEMs de Consumo Aumentando a Volatilidade de Custos de NRE | -0.4% | Pan-europeu, afetando fabricantes fabless e de dispositivos integrados | Médio prazo (2-4 anos) |

| Restrição Mais Rígida de Produtos Químicos da UE (Proibição de PFAS) Complicando Materiais de Litografia | -0.5% | Em toda a UE, concentrada em fábricas de nós avançados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Intensidade de Capital na Fabricação de Nós Avançados

Construir uma fábrica de classe 5 nm na Europa agora custa mais de EUR 15 bilhões (USD 17,47 bilhões), e nenhum IDM local reservou essa soma exclusivamente para cargas de trabalho de consumo. Crolles foca em FD-SOI de 18 nm, Dresden em dispositivos de energia de 28-40 nm, deixando os processadores de telefones e tablets para as fundições asiáticas.[1]"Transistores CoolGaN 600 V," Infineon Technologies, infineon.com As subvenções da Lei de Chips priorizam automotivo e defesa, deixando de lado os CIs de consumo de commodities. Consequentemente, as marcas europeias dependem de Taiwan e da Coreia para lógica avançada, fragmentando as cadeias de suprimentos e estendendo os prazos de entrega em quatro a seis meses. A falta de nós avançados próximos também dificulta a co-otimização de design e processo para empresas fabless regionais.

Restrição Mais Rígida de Produtos Químicos da UE (Proibição de PFAS)

A restrição de PFAS de janeiro de 2025 sob o Anexo XVII do REACH elimina muitos fotorresistes legados.[2]"Restrições de PFAS do Anexo XVII do REACH," Agência Europeia de Produtos Químicos, echa.europa.eu Os fotorresistes de EUV sem PFAS exibem 12% mais rugosidade de borda de linha, resultando em uma redução de 6% no rendimento de wafers. Os clientes europeus solicitaram extensões de qualificação de 11 semanas, o que atrasará os tape-outs de 3 nm. Uma empresa fabless local experimentou um aumento de 23% nos ciclos de revisão de máscaras em 2024, corroendo seus orçamentos de NRE. Os dossiês de registro acrescentam EUR 1,8-3,2 milhões por nova química, custos que fornecedores menores têm dificuldade em absorver, consolidando assim o cenário de materiais em torno de grandes incumbentes asiáticos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Sensores Capturam o Aumento da Telemetria em Dispositivos Vestíveis e Casa Inteligente

O CAGR de 6,28% dos sensores até 2030 supera todas as outras categorias de dispositivos, mesmo que os circuitos integrados tenham detido 48,20% da receita de 2024. O tamanho do mercado europeu de dispositivos semicondutores para sensores é impulsionado por matrizes ambientais, inerciais e biométricas que estendem a inteligência de borda para rastreadores de condicionamento físico, alto-falantes inteligentes e monitores de qualidade do ar. O módulo inercial LSM6DSV16X da STMicroelectronics executa o reconhecimento de gestos no chip, reduzindo os eventos de ativação do MCU em 47% e adicionando dois dias à vida útil da bateria do smartwatch. A Bosch Sensortec embarcou 180 milhões de dispositivos MEMS em 2024, com sensores barométricos e de gás sustentando casos de uso de inteligência ambiental. A optoeletrônica comanda participação nos drivers OLED de smartphones, enquanto os transistores GaN discretos estão substituindo os MOSFETs de silício em adaptadores de carregamento rápido devido à dissipação de calor 30% menor.

Os MCUs de eletrodomésticos paralelos sensíveis ao custo permanecem entrincheirados a 130 nm, mas os sensores se beneficiam de uma integração mais estreita a 40 nm e 22 nm FD-SOI, onde o vazamento reduzido prolonga a vida útil da bateria de célula tipo moeda. A participação de mercado europeia de dispositivos semicondutores para circuitos integrados diminuirá modestamente à medida que unidades de gerenciamento de energia, sensores de imagem e controladores lógicos migrarem para módulos de múltiplos chips dominados por escolhas arquitetônicas orientadas por sensores. Os fornecedores que agrupam designs de referência de sensor, conectividade e PMIC estão posicionados para capturar maiores vitórias de plataforma em implantações Matter e KNX.

Por Aplicação: Dispositivos Vestíveis Ascendem com Integração de Sistema de Ultrabaixo Consumo

Smartphones e tablets detinham 35,70% da receita de 2024, mas os dispositivos vestíveis estão crescendo a um CAGR de 7,01% impulsionados pela telemetria de saúde aprovada sob o MDR da UE. O tamanho do mercado europeu de dispositivos semicondutores para dispositivos vestíveis se fortalecerá ainda mais à medida que SoCs Bluetooth de núcleo duplo, como o nRF5340 da Nordic, reduzem a corrente de monitoramento contínuo da frequência cardíaca para abaixo de 5 mA. Os eletrodomésticos de casa inteligente também crescem devido à padronização Matter e às reformas na base KNX da Alemanha, impulsionando a demanda por microcontroladores multiprotocolo. Jogos e AR/VR, uma fatia menor, ainda requerem processadores gráficos de alta largura de banda cuja embalagem avançada pode em breve ser realizada na instalação da TSMC em Dresden, reduzindo o atraso logístico.

A dependência dos dispositivos vestíveis em processos FD-SOI de ultrabaixo vazamento posiciona favoravelmente os fornecedores europeus de substratos. Enquanto isso, os smartphones continuarão absorvendo a maior área de silício por unidade, sustentando a migração de nós para 3 nm e abaixo. As marcas que harmonizam os roteiros de processadores de telefone, relógio e casa inteligente podem aproveitar interconexões die a die compartilhadas para distribuir os gastos com P&D ao longo do tempo e melhorar a lista de materiais em todos os dispositivos.

Por Nó Tecnológico: Nós Sub-10 nm Ganham à Medida que os Processadores de Ponta Ancoram a Demanda

Os nós ≥28 nm contribuíram com 62,40% dos embarques de 2024 porque os MCUs e PMICs de eletrodomésticos priorizam o custo em detrimento da densidade. No entanto, a participação de mercado europeia de dispositivos semicondutores para lógica <10 nm crescerá dado o CAGR de 6,38% impulsionado pelos produtos de ponta da Qualcomm, Apple e MediaTek agora embalados na Polônia, República Tcheca e Hungria. O FD-SOI de 14-22 nm de nível médio oferece um caminho otimizado para vazamento para processadores de voz sempre ativos que precisam de desempenho superior a 40 nm, mas não podem suportar a complexidade de máscara de 3 nm. A futura planta de embalagem avançada da TSMC em Dresden catalisará o co-design europeu ao encurtar os prazos de tape-out até a produção em escala.

A dualidade da cadeia de suprimentos persiste: os wafers de ponta ainda são fabricados na Ásia, mas o teste final e a montagem de sistema em pacote estão se deslocando para o local. Os fornecedores capazes de co-otimizar o desempenho térmico e de RF no nível do pacote se diferenciarão em consoles de jogos e tablets de alta taxa de atualização.

Por Material: Nitreto de Gálio Penetra nos Segmentos de Carregamento Rápido

O silício permaneceu o material predominante com 70,10% de participação em 2024, mas o CAGR de 6,12% do nitreto de gálio conquistará uma fatia maior em carregadores acima de 60 W. O tamanho do mercado europeu de dispositivos semicondutores para transistores de GaN é sustentado por dispositivos CoolGaN de 600 V que atingem 98,5% de eficiência em topologias de PFC em totem-pole. O carboneto de silício atualmente desempenha um papel menor no mercado de consumo, mas poderia potencialmente infiltrar-se em transmissores de energia sem fio operando a 6,78 MHz assim que os designs de bobina amadurecerem. Os fotodiodos de fosfeto de índio suportam sensores de proximidade de óculos de AR à medida que os designers aumentam a fidelidade de imersão. A política de matérias-primas da UE agora classifica o gálio como estratégico, incentivando a Soitec a pilotar 15% de reciclagem em seu site de Bernin até 2027.

A escolha do material é cada vez mais específica para a aplicação. Os carregadores móveis estão fazendo a transição para GaN devido aos mandatos de densidade de energia, enquanto os sensores permanecem no silício por razões de custo. Os fornecedores que oferecem co-integração em nível de pacote de energia GaN e controladores de silício podem capturar os roteiros de OEMs que visam consolidar FETs externos em designs de módulo único.

Análise Geográfica

A participação de 28,30% da Alemanha em 2024 decorre de fábricas qualificadas para automotivo que redirecionam capacidade para dispositivos IoT de consumo que requerem o mesmo histórico de segurança funcional. As linhas de Villach e Dresden da Infineon agora alocam mais inícios de wafer para MCUs de alto-falantes inteligentes. A base da Bosch Sensortec em Reutlingen embarcou 180 milhões de unidades MEMS em dispositivos vestíveis europeus em 2024, sublinhando a liderança da Alemanha em sensores. O cluster de 70 empresas do Silicon Saxony acelera a transferência de conhecimento em chiplets e embalagem avançada, proporcionando aos OEMs regionais acesso antecipado a técnicas de integração heterogênea.

A França crescerá à taxa mais rápida, com um CAGR de 7,42%, à medida que a extensão de Crolles da STMicroelectronics adiciona wafers FD-SOI de 18 nm adaptados para sensores de imagem e PMICs em telefones, relógios e nós de casa inteligente. O plano França 2030 aloca EUR 2,5 bilhões (USD 2,91 bilhões) para P&D em semicondutores, com a linha piloto APEC de Grenoble já demonstrando 34% de economia de energia em processadores de alto-falantes inteligentes em chiplet. O programa de wafers de GaN reciclados da Soitec complementa o impulso pela autonomia em materiais estratégicos.

O Reino Unido, a Espanha, a Itália e o restante da Europa combinados detinham 43,50% do valor de 2024. O hub de design de Cambridge da Arm ancora a propriedade intelectual de MCUs, enquanto as equipes de Swindon da Dialog refinam os CIs de gerenciamento de energia para conformidade com o Ecodesign da UE. Os institutos de semicondutores compostos da Espanha pesquisam fotônica III-V para óptica de AR-VR, e a Fábrica de Catânia da Itália escala discretos de carboneto de silício que também transbordam para carregadores de laptops de alta potência. A Nordic Semiconductors em Oslo dominou as vitórias de design BLE, demonstrando o impacto dos países nórdicos no silício de conectividade.

Cenário Competitivo

Os fabricantes de dispositivos integrados aproveitam pilhas verticais: o ecossistema STM32 da ST garantiu 23 vitórias em eletrodomésticos de casa inteligente em 2024, agrupando pilhas Matter que comprimem os cronogramas de plataforma em meses. Os especialistas fabless Nordic e Dialog (Renesas) capturam o mercado de dispositivos vestíveis com SoCs de ultrabaixo consumo que integram rádios, PMICs e aceleradores de aprendizado de máquina, reduzindo a área da placa em 35%.

Espaços em branco se abrem em torno de fornecedores de conformidade com Ecodesign habilitados por chiplets que particionam a lógica de domínio sempre ativo, estão posicionados para atender ao modo de espera abaixo de 0,3 W e ganhar soquetes de alto-falantes inteligentes. A planta de embalagem de Dresden da TSMC no valor de EUR 4,5 bilhões (USD 5,24 bilhões), prevista para 2027, borrará ainda mais as fronteiras à medida que as marcas europeias obtêm acesso local a capacidades de chip sobre wafer. Os disruptores incluem X-FAB para SiC e Soitec para substratos FD-SOI, ambos fornecendo roteiros de MCU de ultrabaixo vazamento.

A ST adquiriu a empresa de propriedade intelectual NFC Panthronics, a Infineon fez parceria com a Arm em PMICs para hubs Cortex-M85, e a NXP adicionou BLE aos elementos seguros EdgeLock para pagamentos em dispositivos vestíveis.[3]"Resumo do EdgeLock SE051W," NXP Semiconductors, nxp.com As próximas regras de cibersegurança da Diretiva de Equipamentos de Rádio elevam as barreiras de entrada para fornecedores sem propriedade intelectual criptográfica.

Líderes do Mercado de Dispositivos Semicondutores na Indústria de Consumo na Europa

-

STMicroelectronics N.V.

-

NXP Semiconductors N.V.

-

Dialog Semiconductor Plc (Renesas Electronics Corporation)

-

AMS-OSRAM AG

-

X-FAB Silicon Foundries SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2025: A Dialog Semiconductor (Renesas) obteve aprovação MDR para seu SoC BLE DA14706, habilitando dispositivos vestíveis de monitoramento contínuo de glicose.

- Novembro de 2024: A TSMC comprometeu EUR 4,5 bilhões (USD 5,24 bilhões) para embalagem avançada em Dresden, operacional em 2027.

- Outubro de 2024: A STMicroelectronics lançou os MCUs STM32H7R/S com gráficos integrados para displays de casa inteligente.

- Setembro de 2024: A Nordic lançou o SoC multiprotocolo nRF54H20, garantindo 18 vitórias de plataforma de casa inteligente.

Escopo do Relatório sobre o Mercado de Dispositivos Semicondutores na Indústria de Consumo na Europa

O mercado europeu de dispositivos semicondutores na indústria de consumo abrange a produção e implantação de componentes semicondutores, como dispositivos discretos, sensores, optoeletrônica e circuitos integrados usados em uma ampla gama de eletrônicos de consumo. Este mercado suporta tecnologias em smartphones, dispositivos vestíveis, eletrodomésticos inteligentes, sistemas de jogos e dispositivos de AR/VR, aproveitando nós de processo avançados e emergentes e materiais. Em geral, concentra-se em possibilitar alto desempenho, eficiência energética e funcionalidade inteligente em todo o ecossistema de eletrônicos de consumo da Europa.

O Relatório do Mercado de Dispositivos Semicondutores na Indústria de Consumo na Europa é Segmentado por Tipo de Dispositivo (Semicondutores Discretos, Optoeletrônica, Sensores, Circuitos Integrados incluindo Analógico, Lógico, Memória e Micro compreendendo Microprocessador, Microcontrolador, Processadores de Sinal Digital), Aplicação (Smartphones e Tablets, Dispositivos Vestíveis, Eletrodomésticos Inteligentes, Consoles de Jogos e Dispositivos de AR-VR), Nó Tecnológico (≥28 nm, 14-22 nm, <10 nm), Material (Silício, Carboneto de Silício, Nitreto de Gálio, Outros Semicondutores Compostos) e Geografia (Reino Unido, Alemanha, França, Espanha, Itália, Restante da Europa). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Semicondutores Discretos | ||

| Optoeletrônica | ||

| Sensores | ||

| Circuitos Integrados | Analógico | |

| Lógico | ||

| Memória | ||

| Micro | Microprocessador | |

| Microcontrolador | ||

| Processadores de Sinal Digital | ||

| Smartphones e Tablets |

| Dispositivos Vestíveis |

| Eletrodomésticos Inteligentes |

| Consoles de Jogos e Dispositivos de AR-VR |

| ≥28 nm |

| 14-22 nm |

| <10 nm |

| Silício |

| Carboneto de Silício |

| Nitreto de Gálio |

| Outros Semicondutores Compostos |

| Reino Unido |

| Alemanha |

| França |

| Espanha |

| Itália |

| Restante da Europa |

| Por Tipo de Dispositivo | Semicondutores Discretos | ||

| Optoeletrônica | |||

| Sensores | |||

| Circuitos Integrados | Analógico | ||

| Lógico | |||

| Memória | |||

| Micro | Microprocessador | ||

| Microcontrolador | |||

| Processadores de Sinal Digital | |||

| Por Aplicação | Smartphones e Tablets | ||

| Dispositivos Vestíveis | |||

| Eletrodomésticos Inteligentes | |||

| Consoles de Jogos e Dispositivos de AR-VR | |||

| Por Nó Tecnológico | ≥28 nm | ||

| 14-22 nm | |||

| <10 nm | |||

| Por Material | Silício | ||

| Carboneto de Silício | |||

| Nitreto de Gálio | |||

| Outros Semicondutores Compostos | |||

| Por País | Reino Unido | ||

| Alemanha | |||

| França | |||

| Espanha | |||

| Itália | |||

| Restante da Europa | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado europeu de dispositivos semicondutores em eletrônicos de consumo?

O mercado foi avaliado em USD 7,26 bilhões em 2025 e está previsto para atingir USD 9,70 bilhões até 2030.

Qual categoria de dispositivo está crescendo mais rapidamente nas aplicações de consumo europeias?

Os sensores lideram o crescimento com um CAGR de 6,28%, impulsionados por dispositivos vestíveis e telemetria de casa inteligente.

Por que a França é o mercado nacional de crescimento mais rápido?

A expansão de Crolles da STMicroelectronics, os subsídios do plano França 2030 e as linhas piloto de chiplets em Grenoble estão acelerando a produção doméstica.

Como as regras de Ecodesign da UE afetarão a demanda por semicondutores?

Elas exigem modo de espera abaixo de 0,3 W, impulsionando a adoção de microcontroladores de ultrabaixo vazamento e PMICs eficientes.

Qual papel o nitreto de gálio desempenhará nos carregadores europeus?

Os transistores de GaN permitem eficiência acima de 98% e maior densidade de energia, expandindo-se a um CAGR de 6,12% até 2030.

Quão concentrado é o poder dos fornecedores na região?

Os cinco principais fornecedores detêm 42% da participação de receita, indicando concentração moderada com espaço para especialistas emergentes.

Página atualizada pela última vez em: