Tamanho e Participação do Mercado de Semicondutores da República Tcheca

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

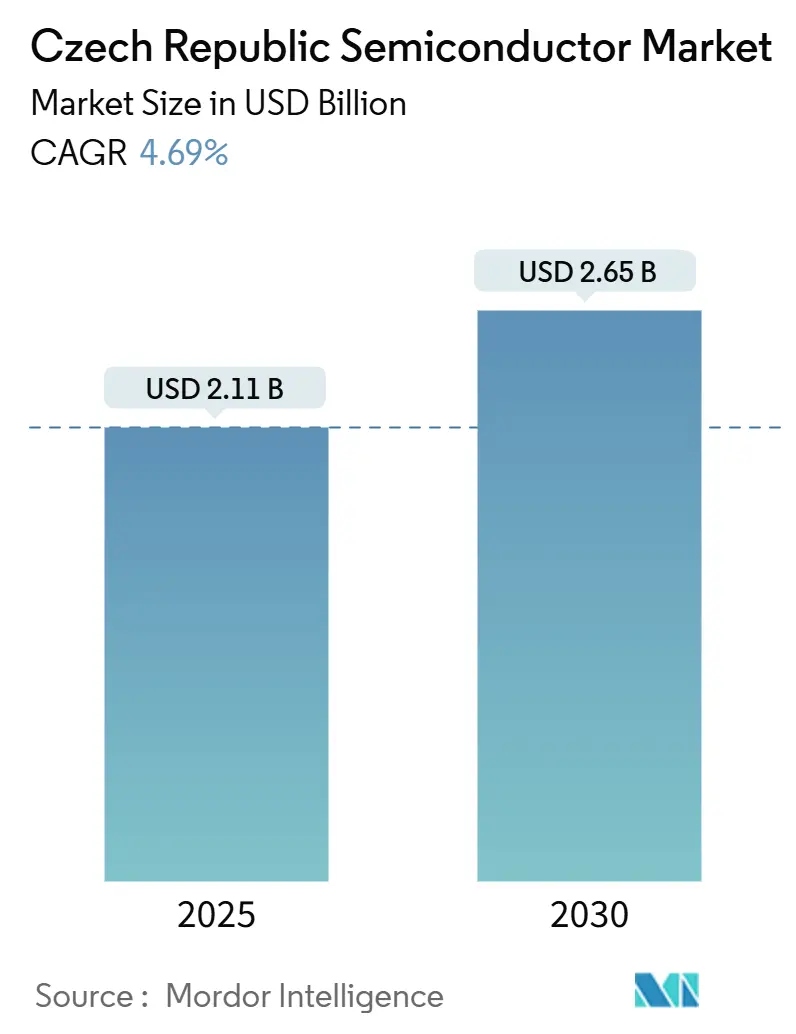

| Tamanho do Mercado (2025) | 2.11 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.65 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.69% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Semicondutores da República Tcheca por Mordor Intelligence

O tamanho do mercado de semicondutores da República Tcheca atingiu USD 2,11 bilhões em 2025 e está previsto para subir a USD 2,65 bilhões até 2030, refletindo um CAGR de 4,69%. Essa trajetória estável sinaliza que o mercado de semicondutores da República Tcheca está migrando de uma base regional de nicho para um pilar central da busca da União Europeia pela soberania em chips. A demanda proveniente da eletrificação de veículos, da automação industrial e de dispositivos de energia em carboneto de silício (SiC) ancora o crescimento de curto prazo, enquanto o financiamento em tecnologia de ponta e as parcerias internacionais ampliam o conjunto de oportunidades para inteligência artificial e embalagem avançada. A produção de SiC de ponta a ponta pela onsemi, um cenário em expansão de startups de IP de processadores em Praga e o novo centro de design Taiwan-República Tcheca em Brno juntos fortalecem a cadeia de valor local. A escassez persistente de engenheiros sênior e a volatilidade dos preços de energia continuam sendo fatores limitantes; no entanto, o auxílio estatal coordenado e as alianças entre universidades e indústria estão fechando essas lacunas e elevando a competitividade nacional.

Principais Conclusões do Relatório

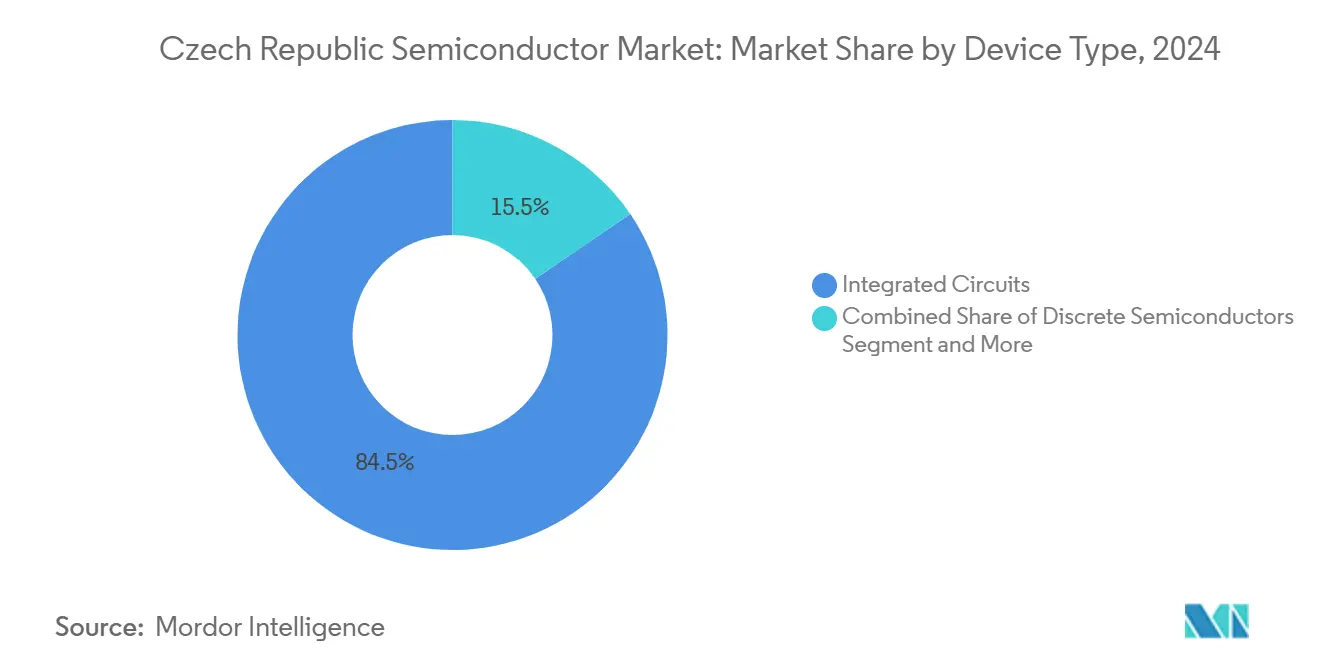

- Por tipo de dispositivo, os Circuitos Integrados lideraram com 84,52% de participação na receita do mercado de semicondutores da República Tcheca em 2024; Sensores e MEMS estão projetados para expandir a um CAGR de 6,0% até 2030.

- Por modelo de negócio, o segmento IDM deteve 72,3% da participação do mercado de semicondutores da República Tcheca em 2024, enquanto os fornecedores de Design/Fabless registram o maior CAGR projetado de 5,7% até 2030.

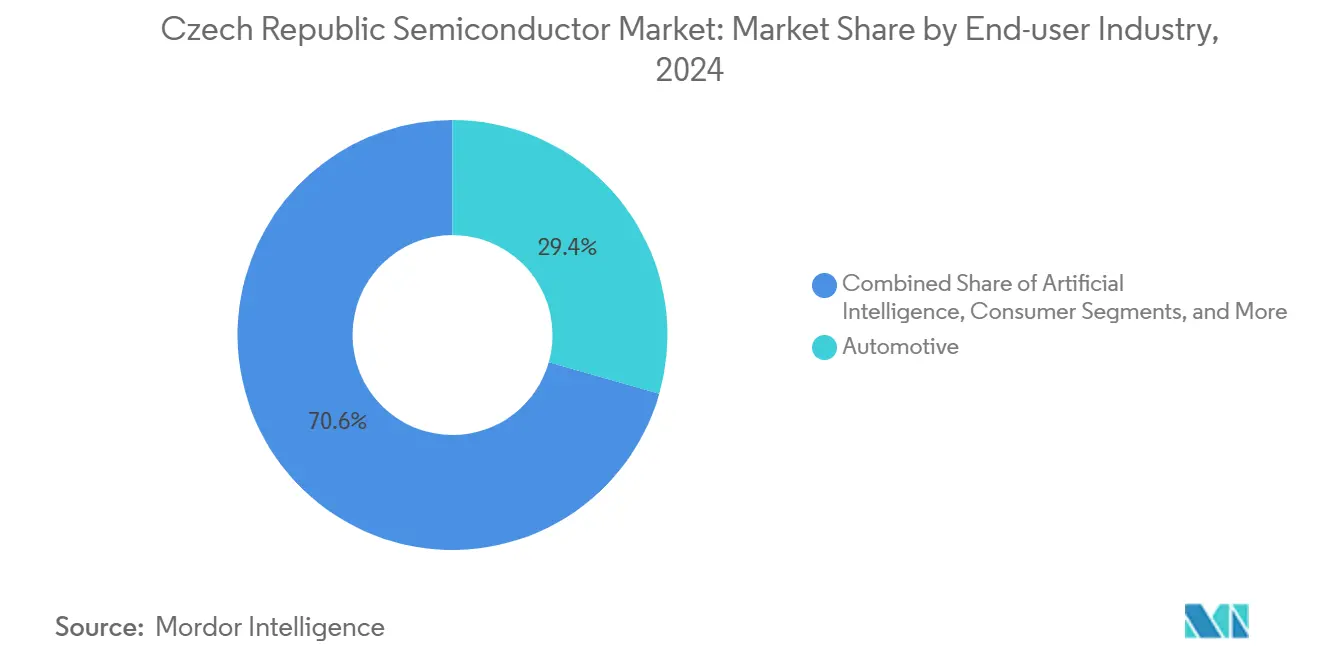

- Por setor de usuário final, as aplicações automotivas responderam por 29,41% do tamanho do mercado de semicondutores da República Tcheca em 2024, e a inteligência artificial avança a um CAGR de 6,1% até 2030.

Tendências e Perspectivas do Mercado de Semicondutores da República Tcheca

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impulso da eletrônica automotiva pelas montadoras de veículos tchecas | +1.2% | Nacional, concentrado em Mladá Boleslav, Kvasiny, Vrchlabí | Médio prazo (2 a 4 anos) |

| Influxos de financiamento para P&D apoiados pelo Ato Europeu de Chips | +0.8% | Nacional, com foco nos corredores de pesquisa de Brno | Longo prazo (≥ 4 anos) |

| Aumento da demanda por sensores de automação industrial | +0.7% | Nacional, com transbordamento para as cadeias de suprimentos da Europa Central | Curto prazo (≤ 2 anos) |

| Expansão da capacidade de SiC da Onsemi em Rožnov | +0.6% | Regional, centrado na região da Morávia-Silésia | Médio prazo (2 a 4 anos) |

| Consórcios universitários-industriais de RF-IC (Brno) | +0.3% | Regional, área metropolitana de Brno | Longo prazo (≥ 4 anos) |

| Ascensão de startups de IP de processadores sediadas em Praga | +0.2% | Regional, ecossistema de inovação de Praga | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Impulso da eletrônica automotiva pelas montadoras de veículos tchecas

A recuperação da Škoda Auto para 925.164 veículos em 2024 restaurou o consumo de semicondutores na linha de produção, e cada novo modelo elétrico a bateria aumenta o conteúdo de dispositivos de energia SiC por veículo. [1]"Produção e Logística | Relatório Anual Škoda 2024," Škoda Auto, reporting.skoda-auto.com A planta de EUR 188 milhões da Vitesco Technologies em Ostrava acelera o fornecimento local de inversores de alta tensão, estreitando os vínculos com o suprimento de wafers de SiC da onsemi em Rožnov. As montadoras de veículos estão pilotando chãos de fábrica com 5G que dependem de front-ends de RF robustos e chips de IA de borda para orquestrar a logística autônoma. Acordos de compra plurianuais entre a onsemi e o Grupo Volkswagen asseguram ainda mais o escoamento da produção, garantindo visibilidade de demanda para meados da década. Esses movimentos em conjunto posicionam o mercado de semicondutores da República Tcheca como um hub de fornecimento Tier-1 preferencial para montadoras automotivas da Europa Central.

Influxos de financiamento para P&D apoiados pelo Ato Europeu de Chips

Uma linha de subsídios DEEP TECH de CZK 3 bilhões e o envelope de auxílio estatal tcheco de EUR 960 milhões canalizam capital diretamente para projetos de design de chips, embalagem e linhas piloto. O Centro de Pesquisa em Design Avançado de Chips de Brno combina o conhecimento de fundições taiwanesas com a expertise local em RF de sinal misto, dando às equipes domésticas acesso antecipado a PDKs de nós avançados. O empréstimo de EUR 1 bilhão do BEI para a NXP reserva uma parcela para a expansão de laboratórios tchecos, garantindo clientes de volume para blocos de IP desenvolvidos internamente. [2]"NXP Obtém Empréstimo de €1 Bilhão do BEI para Avançar na Inovação em Semicondutores," NXP Semiconductors, nxp.com Universidades em Praga, Brno e Ostrava operam bancadas de teste de IA que integram silício acelerador personalizado, cultivando habilidades de design entre engenheiros recém-formados. Coletivamente, essas medidas elevam a intensidade de inovação de longo prazo e atraem coinvestimento privado.

Aumento da demanda por sensores de automação industrial

A manufatura ainda contribui com 35% do PIB tcheco, e a escassez de mão de obra impulsiona a rápida adoção de robôs. Cada robô colaborativo, célula de visão de máquina ou ciclo de manutenção preditiva requer uma combinação densa de sensores de pressão, magnéticos, ópticos e de movimento. Projetos conjuntos entre a FEKT VUT e mais de 200 fábricas canalizam protótipos de sensores das bancadas de laboratório para as linhas de produção em menos de um ano. A otimização de carregadores de veículos elétricos em todo o campus da Škoda ilustra como as matrizes de sensores alimentam motores de big data que, por sua vez, refinam o layout, o consumo de energia e o rendimento. O ritmo acelerado de implantação mantém o mercado de semicondutores da República Tcheca firmemente alinhado com as curvas de demanda da Indústria 4.0.

Expansão da capacidade de SiC da Onsemi em Rožnov

Um investimento de USD 2 bilhões transforma Rožnov na primeira linha de SiC totalmente integrada da Europa, abrangendo crescimento de cristais, fabricação de wafers de 150 mm e montagem de módulos de energia avançados. A previsão é que a planta adicione USD 270 milhões ao PIB tcheco por ano e eleve o emprego local em semicondutores para aproximadamente 3.000 funcionários. A plataforma de veículos elétricos de próxima geração da Volkswagen garante um contrato plurianual de fornecimento de SiC que sustenta a utilização da fábrica. Embora 170 postos tenham sido reduzidos em 2025 para alinhamento de custos, o quadro de engenheiros continua a se expandir nas funções de epitaxia e prototipagem de dispositivos. O projeto consolida um cluster regional para eletrônica de potência, abastecendo tanto inversores automotivos quanto de energia renovável.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escala limitada de fábricas de wafers domésticas | -0.9% | Nacional, afetando todos os segmentos de semicondutores | Médio prazo (2 a 4 anos) |

| Dependência de importações para equipamentos de processo | -0.6% | Nacional, com impacto particular na produção de nós avançados | Longo prazo (≥ 4 anos) |

| Escassez de engenheiros sênior em semicondutores | -0.5% | Nacional, concentrado nos polos tecnológicos de Praga e Brno | Curto prazo (≤ 2 anos) |

| Volatilidade dos preços de energia para fábricas de alta potência | -0.4% | Nacional, com impacto desproporcional em processos de alta intensidade energética | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escala limitada de fábricas de wafers domésticas

A linha de 6 polegadas da Onsemi cobre fluxos legados de bipolar, CMOS e MOSFET de potência, mas fica aquém dos volumes de 300 mm ou dos nós lógicos abaixo de 28 nm. As startups fabless de Praga precisam realizar tape-outs em fundições no exterior, aumentando os prazos de entrega e corroendo a captura de margem. A megafábrica ESMC de Dresden, na vizinha Alemanha, pode atrair tanto projetos quanto engenheiros sênior, ampliando a lacuna de capacidade. Sem uma segunda fábrica de volume médio, o mercado de semicondutores da República Tcheca permanece dependente de capacidade transfronteiriça, limitando as economias de escala.

Volatilidade dos preços de energia para fábricas de alta potência

A eletricidade ainda custa consideravelmente mais na República Tcheca do que na Alemanha, uma diferença que afeta mais duramente os fornos de crescimento de cristais e os fornos de recozimento de back-end. Entidades do setor citam a inflação de energia como razão central para que alguns montadores tenham revertido ao fornecimento de componentes asiáticos em 2024 e 2025. [3]"Avaliação do Ano 2024 e Perspectivas para a Economia Tcheca 2025," Confederação da Indústria e Transporte da República Tcheca, spcr.cz A Onsemi e outros fabricantes de dispositivos de potência pressionam por subsídios a energias renováveis ou contratos de preço de longo prazo para manter a paridade de custos com os pares da Europa Ocidental. Até que a estabilidade de preços chegue, as decisões de expansão carregam maior risco financeiro.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Circuitos Integrados Ancoram a Receita e Sensores Aceleram

Os Circuitos Integrados contribuíram com 84,52% da receita de 2024, equivalente a USD 1,78 bilhão do tamanho do mercado de semicondutores da República Tcheca. Os ICs de gerenciamento de energia de grau automotivo e os drivers de sinal misto dominam porque as montadoras domésticas exigem alta confiabilidade e faixas de temperatura estendidas. O pipeline agora inclui SoCs de controlador de domínio codesenvolvidos com startups de IP de Praga, sinalizando uma mudança para dispositivos de computação de maior valor.

Sensores e MEMS entregam o crescimento mais rápido com um CAGR projetado de 6,0%. A digitalização do chão de fábrica desencadeia um forte crescimento unitário para sensores de pressão, magnéticos e ópticos integrados em braços robóticos e bancadas de teste. As equipes de design locais aproveitam as instalações de nanofabricação do CEITEC para prototipagem rápida, enquanto as linhas IDM estabelecidas da onsemi fornecem sensores de efeito Hall maduros. Dispositivos de potência discretos, optoeletrônica e front-ends de RF mantêm um impulso estável, garantindo uma amplitude de produto equilibrada no mercado de semicondutores da República Tcheca.

Por Modelo de Negócio: Escala IDM Encontra a Criatividade Fabless

Os IDMs controlaram 72,3% da participação do mercado de semicondutores da República Tcheca em 2024, traduzindo-se em aproximadamente USD 1,53 bilhão em vendas. A integração vertical tranquiliza os clientes automotivos quanto à rastreabilidade e ao suporte ao ciclo de vida. O complexo de Rožnov da Onsemi e as linhas de ICs de trem de força regional da NXP exemplificam essa vantagem de escala.

As casas de design fabless registram um CAGR de 5,7% à medida que o capital de risco e os subsídios da UE reduzem as barreiras de entrada. A Codasip captou USD 2,8 milhões para comercializar núcleos de processadores RISC-V, enquanto o IP de borda de IA da Neuronix foi adquirido pela Microchip, validando os caminhos de saída. O acesso a pilhas de PDK Taiwan-República Tcheca impulsiona ainda mais o rendimento de design. Juntos, o modelo de dupla via amplia o pool de talentos e diversifica os fluxos de receita no mercado de semicondutores da República Tcheca.

Por Setor de Usuário Final: Veículos Lideram, IA Supera

O setor automotivo capturou 29,41% da demanda de 2024, ou quase USD 620 milhões do tamanho do mercado de semicondutores da República Tcheca, graças a módulos de energia para veículos elétricos, MMICs de radar ADAS e processadores de infoentretenimento. As plantas da Škoda, Hyundai e Toyota elevaram o conteúdo de semicondutores por veículo ao longo de 2025.

Os chips de inteligência artificial registram o CAGR mais rápido de 6,1% à medida que as empresas tchecas implantam inferência de borda em logística, serviços públicos e imagens médicas. O centro de design de IA de Brno lança aceleradores de baixo consumo, enquanto os operadores de data centers instalam clusters de GPU que dependem de módulos de memória de alta largura de banda. Os segmentos de automação industrial, infraestrutura de comunicação e armazenamento de dados sustentam cada um um crescimento de dígito médio único, ampliando o mix de aplicações.

Análise Geográfica

O condado da Morávia-Silésia ancora a escala de manufatura por meio do hub de SiC da onsemi, agora programado para produzir wafers prontos para epitaxia de 150 mm tanto para vendas internas quanto para o mercado. A capacidade de produção anual deve superar 200.000 wafers até 2027, consolidando a orientação exportadora da região. Um parque de embalagem avançada adjacente prepara terreno para fornecedores de substrato, moldagem e teste, tecendo um corredor completo de back-end.

Praga forma o núcleo de design da nação. Empreendimentos de IP de processadores, casas de ASIC de segurança e integradores de front-end de RF se agrupam em torno de universidades técnicas e fazendas de nuvem de EDA compartilhadas. O acesso a capital semente, aceleradores internacionais e graduados em engenharia multilíngues atrai mandatos de projetos transfronteiriços. Como resultado, o mercado de semicondutores da República Tcheca irradia valor além de wafers físicos para royalties de IP e serviços de design.

Brno situa-se na interseção entre academia e fabricação de protótipos. A sala limpa classe 100 do CEITEC suporta rodadas de dies de MEMS, enquanto o novo Centro de Pesquisa em Design Avançado de Chips alimenta tape-outs em fundições asiáticas e europeias. As startups locais avançam do tape-out a amostras embaladas em menos de nove meses, encurtando os ciclos de comercialização. O lançamento coordenado de parques de investimento pelo SIRS conecta esses três hubs com logística moderna e energia redundante, garantindo que a dispersão geográfica não prejudique a velocidade da cadeia de suprimentos.

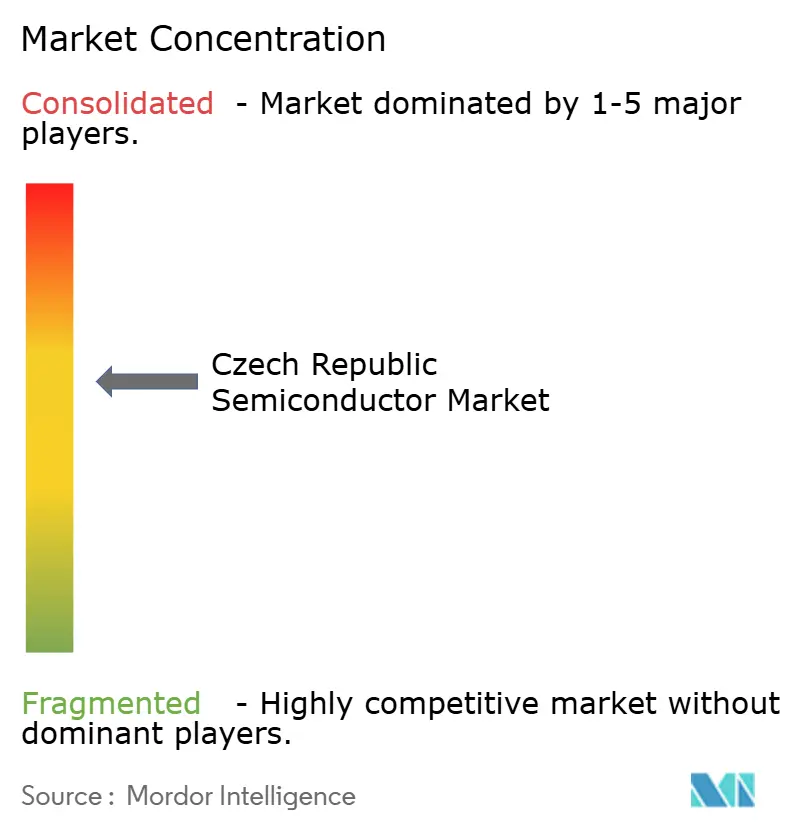

Cenário Competitivo

Os cinco principais fornecedores de semicondutores juntos controlam aproximadamente 48% da receita nacional, indicando concentração moderada. A Onsemi sozinha detém a maior posição de um único player por meio de linhas cativas de SiC, sensores de efeito Hall e MOSFET de potência. A NXP e a Infineon enfatizam MCUs automotivos e ICs de micropotência; a aquisição pendente da unidade de sensores da NXP pela STMicroelectronics consolida ainda mais o conhecimento em detecção de movimento em solo tcheco. [4]"STMicro Comprará Parte do Negócio de Sensores da NXP por até USD 950 Milhões," Reuters, reuters.com A Texas Instruments mantém um centro de design de sinal misto atendendo montadoras europeias.

Os novos entrantes domésticos aguçam o foco em lacunas de computação de nicho ou metrologia. A Codasip oferece núcleos RISC-V configuráveis para aceleração específica de domínio, enquanto a TESCAN adapta a inspeção por feixe de elétrons para linhas de embalagem avançada. Spin-offs universitários licenciam chaves RF-MEMS e amplificadores de potência sub-6 GHz, ampliando a diversidade de produtos. Os modelos de parceria predominam: as empresas fabless dependem de alianças globais com fundições, enquanto os IDMs preferem contratos de longo prazo de módulos de potência com Tier-1s automotivos.

A política governamental molda a rivalidade. Os subsídios sob o Ato Europeu de Chips inclinam o capex para dispositivos de potência, onde a República Tcheca já desfruta de uma vantagem de custo de mão de obra. No entanto, as disparidades de preços de energia com a Alemanha expõem as fábricas a choques de custo, levando os players a investir em energia solar em telhados e contratos de compra de energia de longo prazo. No geral, a estratégia orbita em torno de casar a profundidade de engenharia local com o capital multinacional para elevar o mercado de semicondutores da República Tcheca para camadas de maior margem.

Líderes do Setor de Semicondutores da República Tcheca

onsemi Czech Republic, s.r.o.

NXP Semiconductors Czech Republic s.r.o.

Infineon Technologies Czech Republic s.r.o.

STMicroelectronics Design and Application s.r.o.

Renesas Design Czech s.r.o.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Onsemi confirmou uma instalação de SiC de ponta a ponta de USD 2 bilhões em Rožnov, o maior investimento privado da nação.

- Julho de 2025: A Onsemi registrou ganhos de fluxo de caixa livre no segundo trimestre de 2025 de 72% em relação ao ano anterior.

- Julho de 2025: A STMicroelectronics concordou em comprar parte do negócio de sensores da NXP por até USD 950 milhões.

- Março de 2025: A Onsemi anunciou um ajuste de 170 funcionários na força de trabalho tcheca em meio à racionalização de custos.

- Março de 2025: A UE aprovou um esquema de auxílio tcheco de EUR 960 milhões para setores estratégicos, incluindo semicondutores.

- Janeiro de 2025: A Vitesco Technologies inaugurou uma planta de EUR 188 milhões em Ostrava para módulos de veículos elétricos de alta tensão.

- Janeiro de 2025: A Onsemi reportou receita de USD 1.445,7 milhões no primeiro trimestre de 2025 e devolveu 66% do fluxo de caixa livre aos acionistas.

Escopo do Relatório do Mercado de Semicondutores da República Tcheca

| Semicondutores Discretos | Diodos | ||

| Transistores | |||

| Transistores de Potência | |||

| Retificadores e Tiristores | |||

| Outros Dispositivos Discretos | |||

| Optoeletrônica | Diodos Emissores de Luz (LEDs) | ||

| Diodos Laser | |||

| Sensores de Imagem | |||

| Optoacopladores | |||

| Outros Tipos de Dispositivos | |||

| Sensores e MEMS | Pressão | ||

| Campo Magnético | |||

| Atuadores | |||

| Aceleração e Taxa de Guinada | |||

| Temperatura e Outros | |||

| Circuitos Integrados | Por Tipo de CI | Analógico | |

| Micro | Microprocessadores (MPU) | ||

| Microcontroladores (MCU) | |||

| Processadores de Sinais Digitais | |||

| Lógica | |||

| Memória | |||

| Por Nó Tecnológico (Volume de Remessa Não Aplicável) | < 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| > 28 nm | |||

| IDM |

| Fornecedor de Design/Fabless |

| Automotivo |

| Comunicação (Com Fio e Sem Fio) |

| Consumidor |

| Industrial |

| Computação/Armazenamento de Dados |

| Data Center |

| Inteligência Artificial |

| Governo (Aeroespacial e Defesa) |

| Outros Setores de Usuário Final |

| Por Tipo de Dispositivo (Volume de Remessa por Tipo de Dispositivo é Complementar) | Semicondutores Discretos | Diodos | ||

| Transistores | ||||

| Transistores de Potência | ||||

| Retificadores e Tiristores | ||||

| Outros Dispositivos Discretos | ||||

| Optoeletrônica | Diodos Emissores de Luz (LEDs) | |||

| Diodos Laser | ||||

| Sensores de Imagem | ||||

| Optoacopladores | ||||

| Outros Tipos de Dispositivos | ||||

| Sensores e MEMS | Pressão | |||

| Campo Magnético | ||||

| Atuadores | ||||

| Aceleração e Taxa de Guinada | ||||

| Temperatura e Outros | ||||

| Circuitos Integrados | Por Tipo de CI | Analógico | ||

| Micro | Microprocessadores (MPU) | |||

| Microcontroladores (MCU) | ||||

| Processadores de Sinais Digitais | ||||

| Lógica | ||||

| Memória | ||||

| Por Nó Tecnológico (Volume de Remessa Não Aplicável) | < 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| > 28 nm | ||||

| Por Modelo de Negócio | IDM | |||

| Fornecedor de Design/Fabless | ||||

| Por Setor de Usuário Final | Automotivo | |||

| Comunicação (Com Fio e Sem Fio) | ||||

| Consumidor | ||||

| Industrial | ||||

| Computação/Armazenamento de Dados | ||||

| Data Center | ||||

| Inteligência Artificial | ||||

| Governo (Aeroespacial e Defesa) | ||||

| Outros Setores de Usuário Final | ||||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de semicondutores da República Tcheca em 2025?

O tamanho do mercado de semicondutores da República Tcheca é de USD 2,11 bilhões em 2025.

Qual é o CAGR previsto até 2030?

O valor de mercado está projetado para crescer a um CAGR de 4,69% para atingir USD 2,65 bilhões até 2030.

Qual categoria de dispositivo domina a receita?

Os Circuitos Integrados geram 84,52% da receita de 2024, liderados por chips automotivos de gerenciamento de energia e de sinal misto.

Qual segmento de usuário final está se expandindo mais rapidamente?

As aplicações de inteligência artificial mostram o crescimento mais rápido com um CAGR de 6,1% até 2030.

Qual é o papel da onsemi no ecossistema local?

A instalação de USD 2 bilhões da Onsemi em Rožnov oferece produção de SiC de ponta a ponta, ancorando o fornecimento de dispositivos de potência para fabricantes europeus de veículos elétricos.

Quão favorável é a política governamental?

Um esquema de auxílio estatal de EUR 960 milhões e uma linha de subsídios DEEP TECH de CZK 3 bilhões sob o Ato Europeu de Chips fornecem financiamento robusto para P&D e produção piloto.

Página atualizada pela última vez em: