Tamanho e Participação do Mercado de Filmes de Embalagem Plástica da Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

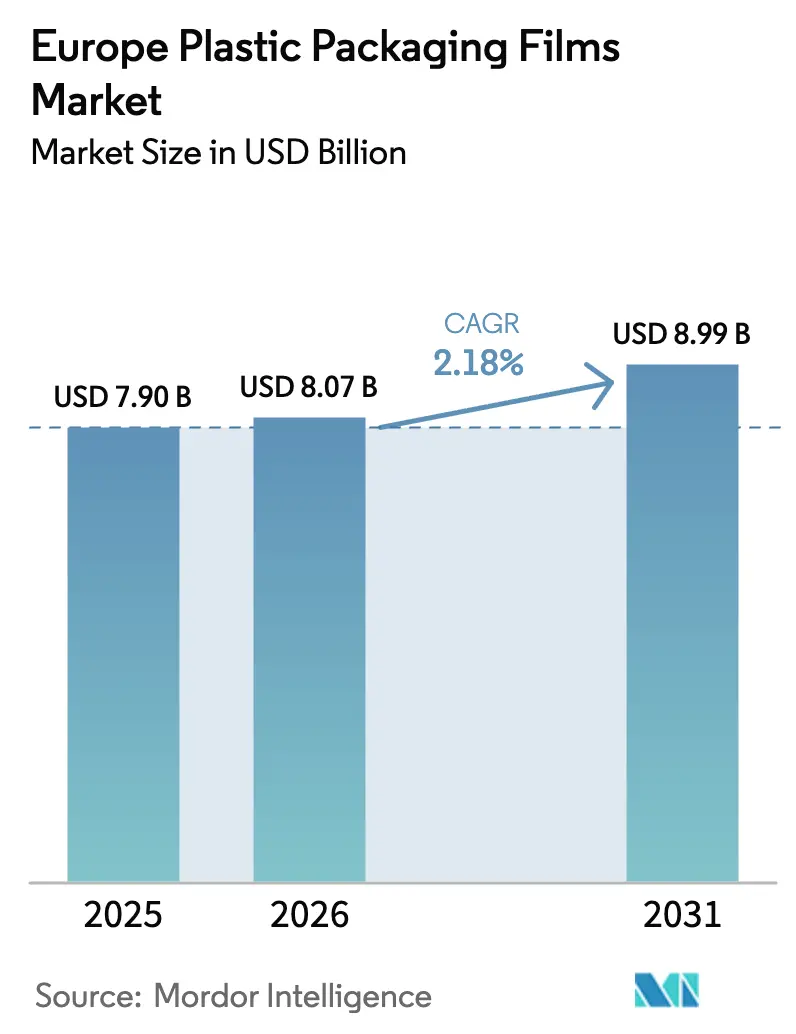

| Tamanho do mercado no ano base (2025) | 7.90 Bilhões de dólares |

| Tamanho do Mercado (2026) | 8.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.18% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Filmes de Embalagem Plástica da Europa por Mordor Intelligence

O tamanho do mercado de filmes de embalagem plástica da Europa foi avaliado em USD 7,90 bilhões em 2025 e estima-se que cresça de USD 8,07 bilhões em 2026 para atingir USD 8,99 bilhões até 2031, a um CAGR de 2,18% durante o período de previsão (2026-2031). O crescimento da demanda decorre de mudanças regulatórias que favorecem construções recicláveis leves, adoção crescente de conteúdo reciclado pós-consumo (PCR) e expansão constante do comércio eletrônico e da logística de cadeia de frio. No entanto, preços de energia mais elevados e volatilidade dos insumos de polímeros têmperam a expansão das margens, levando os conversores a acelerar investimentos em tecnologias de barreira mono-material e capacidade de reciclagem interna. Os fabricantes que validam soluções de filmes em conformidade com o PPWR e asseguram cadeias de fornecimento de PCR confiáveis estão posicionados para capturar uma parcela desproporcional dos próximos ciclos de aquisição, especialmente entre proprietários de marcas multinacionais que buscam ganhos documentados de sustentabilidade.

Principais Conclusões do Relatório

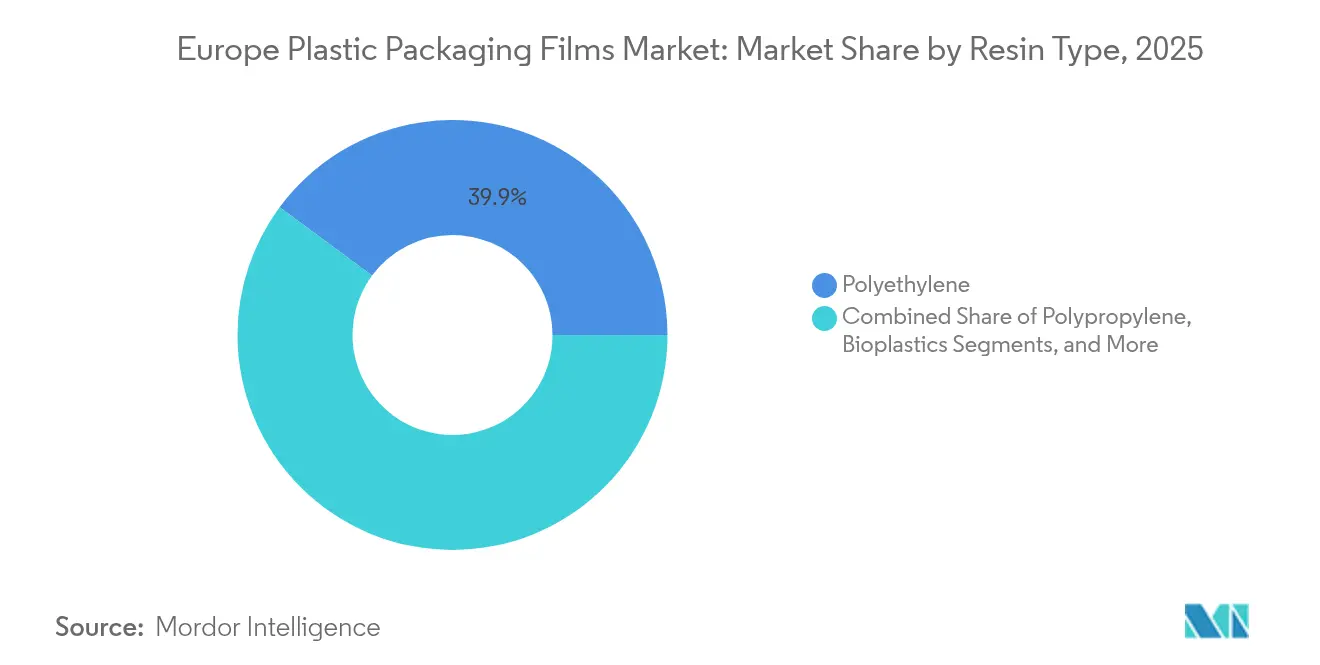

- Por tipo de resina, o polietileno deteve 39,87% da participação no tamanho do mercado de filmes de embalagem plástica da Europa em 2025, enquanto os bioplásticos estão a caminho de um CAGR de 3,31% entre 2026-2031.

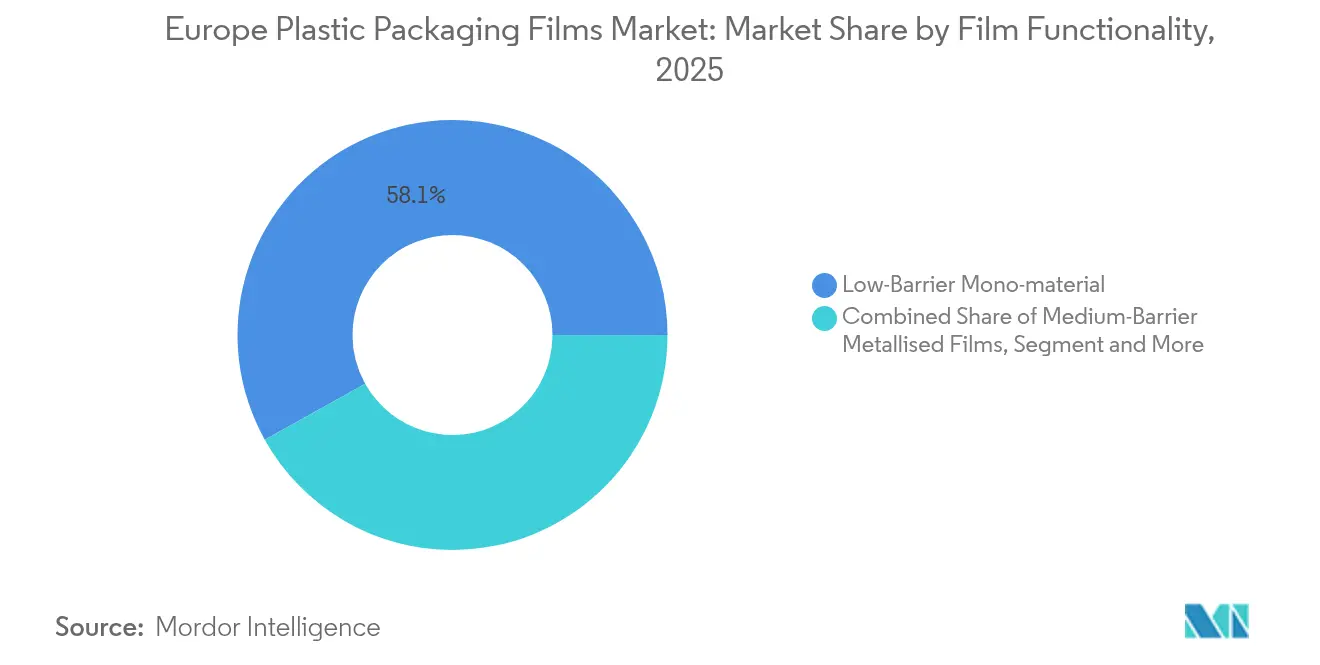

- Por funcionalidade do filme, as embalagens tipo pouch detiveram 48,02% da participação na receita em 2025, enquanto os envoltórios e sobrembalagens avançam a um CAGR de 3,72%, ao passo que os filmes mono-material de baixa barreira capturaram 58,10% da participação de funcionalidade em 2025.

- Por indústria de uso final, os alimentos representaram 32,05% da participação no mercado de filmes de embalagem plástica da Europa em 2025. No entanto, saúde e farmacêutica estão projetados para crescer a um CAGR de 4,14% até 2031.

- Por geografia, a Alemanha representou 21,05% da participação no mercado de filmes de embalagem plástica da Europa em 2025, enquanto a Espanha está projetada para expandir a um CAGR de 5,41% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Filmes de Embalagem Plástica da Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de redução de peso e eficiência de materiais | +0.4% | Em toda a UE, adoção antecipada na Alemanha e na França | Médio prazo (2-4 anos) |

| Demanda por filmes mono-material prontos para reciclagem | +0.6% | Em toda a UE, acelerada pelo PPWR | Curto prazo (≤ 2 anos) |

| Entregas de cadeia de frio de comércio eletrônico e kits de refeições | +0.5% | Alemanha, França, Reino Unido; expansão para Espanha e Itália | Curto prazo (≤ 2 anos) |

| Filmes de alta barreira para redução de desperdício alimentar | +0.3% | Regiões produtoras de alimentos em toda a UE | Médio prazo (2-4 anos) |

| Expansão da capacidade de PCR financiada pela UE | +0.4% | Alemanha, França, Países Baixos; transbordamento para a Europa Oriental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Redução de Peso e Eficiência de Materiais Impulsionam a Inovação

Os reguladores agora exigem a minimização da massa de embalagens até 2030, incluindo proporções rígidas de espaço vazio. Os conversores, portanto, buscam filmes ultrafinos que reduzem o peso em 15-20% mantendo intactas as barreiras de oxigênio e umidade. [1]Anna Eriksson, "PPWR: Redefinindo as Embalagens e seus Resíduos," Billerud, billerud.com Linhas de extrusão de precisão, metalização a plasma e nanocoatings sustentam essa mudança. Os proprietários de marcas que documentam reduções em quilogramas por unidade de venda estão priorizando fornecedores capazes de verificar a conformidade, conferindo aos produtores de filmes especiais tecnologicamente avançados uma vantagem fundamental à medida que o mercado de filmes de embalagem plástica da Europa evolui.

Aumento nas Especificações de Filmes Mono-Material Prontos para Reciclagem

O PPWR estipula que todas as embalagens vendidas no bloco sejam recicláveis até 2030 e efetivamente recicladas em escala até 2035. As misturas multicamadas de PE/PP têm dificuldade em passar nos testes de reciclabilidade, acelerando a pesquisa e desenvolvimento em barreiras de polímero único que correspondam ao desempenho do EVOH ou do nylon. Os players que primeiro comercializarem filmes de barreira mono-PE ou mono-PP imprimíveis e resistentes ao calor já estão garantindo contratos de fornecimento plurianuais com grupos alimentares globais que correm para cumprir o prazo de conformidade de 2030.

Expansão do Comércio Eletrônico de Cadeia de Frio e Entregas de Kits de Refeições

As compras remotas de supermercado geraram 941 milhões de sacolas plásticas de entrega no Reino Unido durante 2024, um número que caminha para 7 bilhões até 2030. O crescimento nos serviços de kits de refeições impulsiona a demanda por embalagens tipo pouch isoladas contendo resina PCR que podem entrar nas correntes de coleta seletiva. Os conversores que entregam revestimentos de gel de gelo leves e recicláveis e embalagens tipo pouch com fecho zip capturam uma parcela crescente de gastos na Alemanha, França e Reino Unido, à medida que o mercado de filmes de embalagem plástica da Europa continua a escalar com os volumes do comércio digital.

Filmes de Alta Barreira para Extensão da Vida Útil e Redução do Desperdício Alimentar

A estratégia Do Prado ao Prato da UE estabelece metas ambiciosas de redução do desperdício alimentar, levando os varejistas a favorecer embalagens que prolongam a vida útil. [2]Helena Garcia, "Regulamento da UE sobre Embalagens e Resíduos de Embalagens (PPWR) 2025," Acquis Compliance, acquiscompliance.com As multicamadas à base de EVOH ainda dominam as embalagens de proteínas sensíveis ao oxigênio, mas as preocupações com a reciclabilidade impulsionam investimentos em arquiteturas mono-PE revestidas. Os filmes ativos emergentes incorporam agentes antimicrobianos ou absorvedores de oxigênio, equilibrando as regras do PPWR com regulamentos rigorosos de segurança alimentar.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impostos sobre laminados multicamadas não recicláveis | -0.3% | Em toda a UE, variando por estado-membro | Curto prazo (≤ 2 anos) |

| Custos voláteis de insumos de polímeros e energia | -0.4% | Em toda a UE, clusters de uso intensivo de energia | Curto prazo (≤ 2 anos) |

| Proibições do varejo sobre filmes pretos de difícil reciclagem | -0.2% | Reino Unido, Alemanha, França | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Impostos Mais Rígidos da UE sobre Laminados Multicamadas Não Recicláveis

As taxas de Responsabilidade Alargada do Produtor (RAP) agora escalam acentuadamente quando as classificações de reciclabilidade ficam abaixo de 70%. [3]Andrew Almack, "PPWR 2025: Como o Regulamento de Resíduos de Embalagens da UE está Remodelando as Embalagens Sustentáveis," Plastics For Change, plasticsforchange.org As bobinas de snacks laminadas incorrem em sobretaxas que corroem as margens, forçando os conversores a reconverter as linhas para produção mono-material mais rapidamente do que originalmente planejado.

Custos Voláteis de Insumos de Polímeros e Energia Comprimindo as Margens

As cotações à vista de polipropileno no Noroeste da Europa saltaram EUR 70-100/tonelada durante fevereiro de 2025 na sequência de interrupções no Oriente Médio. Picos simultâneos nos preços de energia amplificaram o estresse de custos, particularmente para plantas de revestimento por extrusão com cobertura de risco limitada. Os players menores no mercado de filmes de embalagem plástica da Europa com balanços patrimoniais reduzidos enfrentam o maior risco de liquidez.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: Os Bioplásticos Ganham Impulso Apesar da Dominância do PE

O polietileno preservou 39,87% da participação no mercado de filmes de embalagem plástica da Europa em 2025 graças à sua versatilidade, perfil mecânico favorável e circuitos de reciclagem estabelecidos. Os bioplásticos, no entanto, representam a família de crescimento mais rápido a um CAGR de 3,31%, impulsionados pela demanda dos consumidores por materiais renováveis e pelas cotas de conteúdo reciclado do PPWR que incentivam misturas de base biológica. Os preços do PLA avançaram acentuadamente na Alemanha durante 2025, refletindo a escassez de capacidade.

Os investimentos em extrusoras de PCR-PE proliferam à medida que os proprietários de marcas exigem 10% de conteúdo reciclado em contato com alimentos até 2030. A forma de média densidade do polipropileno oferece vantagens de integridade de selagem para embalagens tipo pouch retortáveis, mas enfrenta compressão de margens devido à incerteza nos preços dos insumos. Copoliésteres especiais e substitutos de PVdC ganham adoção em aplicações premium onde as barreiras de odor ou UV são importantes. O tamanho do mercado de filmes de embalagem plástica da Europa para misturas de bioplásticos com design ecológico está projetado para atingir USD 0,43 bilhão até 2031, sinalizando uma trajetória clara em direção a insumos renováveis mantendo a paridade de desempenho.

Por Formato de Embalagem: O Comércio Eletrônico Impulsiona a Inovação em Embalagens Tipo Pouch

As embalagens tipo pouch entregaram 48,02% da receita de 2025 graças ao seu perfil leve e ao papel crescente como formato padrão pronto para envio de mercearias secas e alimentos para animais de estimação. Os envoltórios e sobrembalagens estão projetados para registrar o CAGR mais rápido de 3,72%, impulsionados por linhas de flow-wrap de produtos frescos e filmes de unitização de paletes otimizados para redução de espessura. A instalação em dezembro de 2024 pela Eco Flexibles de um segundo sistema de embalagem tipo pouch suíço KS-SUP-400-D ilustra como os conversores estão escalando embalagens tipo stand-up mono-PE recicláveis que atendem aos testes de carga superior enquanto entram nas correntes de reciclagem de PE estabelecidas.

Os filmes termoencolhíveis de transporte registram ganhos moderados à medida que os reguladores pressionam por sacolas reutilizáveis em circuitos fechados, reduzindo a demanda primária, mas abrindo nichos de recondicionamento. O tamanho do mercado de filmes de embalagem plástica da Europa alocado para embalagens tipo pouch com impressão digital aumentou após os sistemas de jato de tinta como o Fujifilm FP790 permitirem designs variáveis sem COVs de solventes, alinhando-se com as metas corporativas de emissões líquidas zero.

Por Funcionalidade do Filme: Soluções Mono-Material Lideram a Transição

As construções mono-material de baixa barreira capturaram 58,10% da participação em 2025 e permanecem o padrão de conformidade para produtos secos, lenços e embalagens secundárias. Os filmes multicamadas de alta barreira, embora limitados pelo debate sobre reciclabilidade, ainda estão projetados para um CAGR de 3,98% porque embalagens blister de carne, queijo e produtos farmacêuticos não podem comprometer os limites de ingresso de oxigênio. As estruturas de PP metalizado perdem terreno para revestimentos sem alumínio que fornecem resistência similar ao vapor de água enquanto entram na reciclagem mecânica.

As iniciativas de pesquisa sob o CEFLEX demonstram filmes à base de PE atingindo <1 cc/m²/dia de OTR por meio de misturas proprietárias sem EVOH, reduzindo a lacuna de desempenho sem sobrepor polímeros diferentes. Portanto, a indústria de filmes de embalagem plástica da Europa está testemunhando uma rápida transferência de tecnologia entre os subsegmentos de alimentos e médico, com filmes ativos contendo ervas antimicrobianas e agentes à base de fungos ganhando tração em embalagens de nutrição hospitalar.

Por Indústria de Uso Final: A Saúde Acelera em Meio à Dominância dos Alimentos

Os alimentos preencheram 32,05% da demanda em 2025, ancorados por carnes refrigeradas, laticínios e produtos de panificação. No entanto, a saúde está prevista para o CAGR mais rápido de 4,14% até 2031, impulsionada pelo envelhecimento demográfico e normas de esterilidade mais rígidas na distribuição de medicamentos. O guia de embalagens blister da Amcor de 2025 sublinha as crescentes demandas por filmes esterilizáveis com óxido de etileno que também satisfazem as faixas de reciclabilidade do PPWR.

As mangas e rótulos de bebidas convertem para filmes termoencolhíveis mais finos de BOPE ou BOPP compatíveis com a reciclagem de garrafas. As embalagens tipo pouch de cuidados pessoais enfrentam substituição por embalagens rígidas recarregáveis, empurrando os conversores em direção a sachês prontos para reciclagem com alta resistência ao rasgo. Os segmentos industriais avançam de forma constante à medida que os fabricantes reconhecem que capuzes de filme leves reduzem as emissões de frete e entregam ganhos mensuráveis no Escopo 3. Coletivamente, a diversidade de uso final protege o mercado de filmes de embalagem plástica da Europa contra oscilações cíclicas em qualquer vertical isolado.

Análise Geográfica

A Alemanha manteve uma fatia dominante de 21,05% do mercado de filmes de embalagem plástica da Europa em 2025, refletindo uma base de fabricação incomparável e adoção antecipada das diretrizes de economia circular. Os fornecedores locais aproveitam a proximidade com clientes automotivos e de engenharia que demandam embalagens industriais capazes de divulgação de conteúdo reciclado. Subsídios federais cobrindo 40% dos custos de retrofit de linhas para integração de reciclados aceleraram a produção doméstica de filmes ricos em PCR.

A Espanha está emergindo como o motor de crescimento da região, projetada para um CAGR de 5,41% até 2031. As exportações de produtos frescos, o vibrante turismo e a revitalizada fabricação de confeitaria estão impulsionando conversões de PET rígido para flow-wraps leves que reduzem os custos de envio enquanto satisfazem as regras de rotulagem de carbono dos varejistas. O faturamento recorde da indústria de embalagens em 2024 financiou múltiplas expansões de linhas de embalagens tipo pouch e filmes termoencolhíveis em Valência e Catalunha.

A França e a Itália permanecem significativas devido à charcutaria premium, vinhos e cosméticos de luxo que requerem soluções flexíveis elegantes e recicláveis. Recentes créditos fiscais para a fabricação de conteúdo de base biológica catalisaram ensaios piloto de flow-wraps compostáveis à base de celulose, embora a escala industrial permaneça limitada. O cenário pós-Brexit do Reino Unido apresenta duas trilhas de conformidade: a legislação doméstica se inspira fortemente no PPWR, mas a divergência nas regras de rotulagem adiciona complexidade para os fornecedores transfronteiriços. No entanto, implantações de capital como as instalações de impressoras digitais da Eco Flexibles atestam o contínuo impulso de inovação.

Os mercados do Resto da Europa nos países bálticos, balcânicos e do bloco oriental agora se alinham rapidamente com as diretivas da UE, usando subsídios de fundos de coesão para erguer instalações de reciclagem de alto desempenho. Essa base de infraestrutura é essencial para acompanhar as crescentes metas de conteúdo de PCR e apoia o crescimento mais amplo de volume em todo o mercado de filmes de embalagem plástica da Europa.

Cenário Competitivo

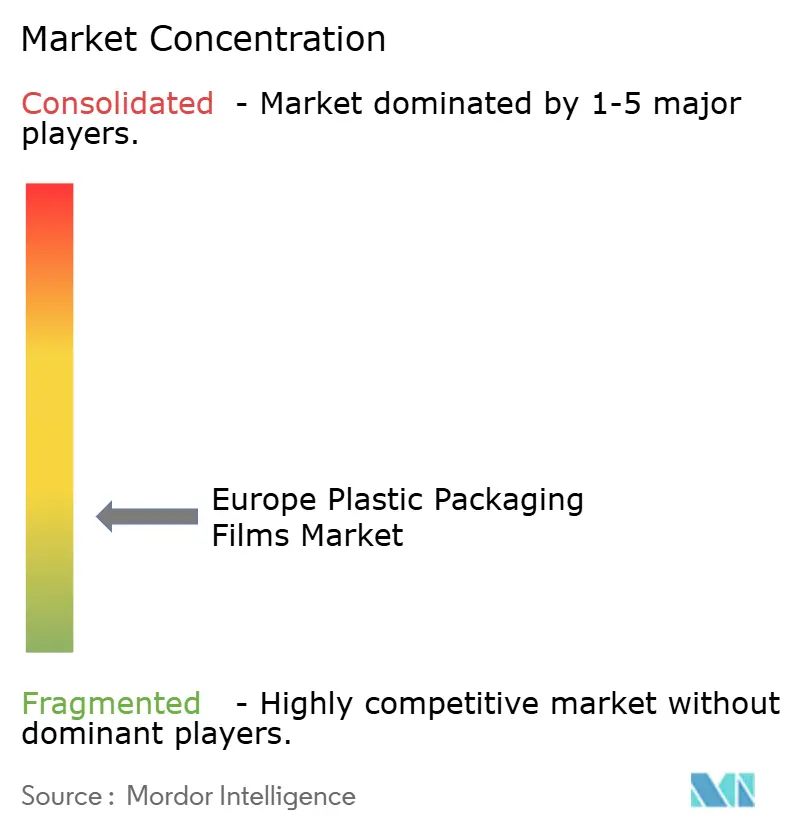

A concentração de mercado é fragmentada. Mondi e Amcor detêm coletivamente uma participação considerável graças às suas pegadas de plantas em todo o continente, composição de resinas interna e formulações de revestimento proprietárias. Esses líderes estão canalizando capex para programas de circuito fechado — o hub de reciclagem da Mondi na Alemanha agora converte 40 kt/ano de pellets de LDPE PCR para novas linhas "RetortPouch Recyclable", enquanto o centro de inovação da Amcor no Reino Unido se concentra em filmes médicos mono-PET.

Grupos de segundo nível como Constantia Flexibles, Huhtamaki e Schur Flexibles buscam especializações de nicho — bobinas de café sem alumínio, embalagens tipo pouch retortáveis de alta clareza e capuzes termoencolhíveis de calibre fino, respectivamente. Os depósitos de patentes mostram um pico em camadas de barreira de sílica em nanoescala e químicas de compatibilizadores que permitem que resíduos contendo EVOH entrem nos fluxos de reciclagem de PE.

A atividade de fusões e aquisições permanece animada. A participação minoritária da Fedrigoni em março de 2025 na Papkot acelera o desenvolvimento de substitutos à base de fibra para sachês de uso único. O upgrade húngaro da DS Smith de EUR 34,4 milhões (USD 40,36 milhões) diversifica a produção para flexíveis ao lado de papelão ondulado, ilustrando a convergência entre segmentos. Os conversores menores sem escala para upgrades de PCR correm risco de consolidação ou reposicionamento de nicho.

A competitividade a longo prazo depende de contratos de fornecimento de PCR, credenciais de design para reciclagem e a capacidade de validar o desempenho do filme a 25-30 mícrons sem comprometer a maquinabilidade. As empresas que atendem a esses parâmetros estão posicionadas para aprofundar parcerias com Carrefour, Tesco e Aldi à medida que os scorecards dos varejistas se tornam mais rigorosos sob o PPWR.

Líderes da Indústria de Filmes de Embalagem Plástica da Europa

Taghleef Industries LLC

Innovia Films Ltd (CCL Industries Inc.)

Jindal Films Europe Virton S.A.

Mondi plc

Amcor plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: A JYSK otimizou as embalagens de cortinas, reduzindo 78 toneladas de plástico por ano nas lojas europeias.

- Março de 2025: A Fedrigoni adquiriu uma participação minoritária na start-up Papkot para acelerar a substituição flexível à base de fibra.

- Março de 2025: A Smurfit Kappa alocou EUR 20 milhões (USD 21,3 milhões) para aumentar a capacidade de conversão em sua rede europeia, ampliando as operações de suporte para linhas de embalagens à base de filmes.

- Fevereiro de 2025: O Regulamento da UE sobre Embalagens e Resíduos de Embalagens entrou formalmente em vigor, estabelecendo limites vinculativos de reciclabilidade e cotas de PCR.

Escopo do Relatório do Mercado de Filmes de Embalagem Plástica da Europa

Os filmes plásticos são versáteis, servindo para envolver produtos, sobremembalar vários tipos de embalagens (de embalagens individuais a cargas paletizadas), criar sachês, sacos e embalagens tipo pouch, e frequentemente fazem parte de laminados, onde são combinados com outros plásticos e materiais para embalagem. O relatório também aprofunda a demanda por esses filmes de embalagem convertidos, analisando-os em categorias essenciais de resina e aplicação. Este amplo escopo reflete as diversas necessidades do mercado e as preferências em mudança dos consumidores e empresas.

O mercado europeu de filmes de embalagem plástica é segmentado por tipo (polipropileno {polipropileno biorientado [BOPP] e polipropileno fundido [CPP]}, polietileno {polietileno de baixa densidade [LDPE] e polietileno linear de baixa densidade [LLDPE]}, polietileno tereftalato {polietileno tereftalato biorientado [BOPET]}, poliestireno, base biológica e PVC, EVOH, PETG e outros tipos de filmes), indústria de uso final (alimentos [balas e confeitaria, alimentos congelados, produtos frescos, laticínios, alimentos secos, carnes, aves e frutos do mar, alimentos para animais de estimação e outros produtos alimentares (temperos e especiarias, pastas para barrar, molhos, condimentos, etc.)], saúde, cuidados pessoais e domésticos, embalagens industriais e outras indústrias de uso final) e país (França, Alemanha, Itália, Reino Unido, Espanha, Polônia, Países Nórdicos e Resto da Europa). Os tamanhos e previsões de mercado são fornecidos em termos de volume (toneladas) para todos os segmentos acima.

| Polipropileno (PP) |

| Polietileno (PE) |

| Polietileno-tereftalato (BOPET) |

| Poliestireno (OPS) |

| Bioplásticos |

| Outros Tipos de Materiais |

| Envoltórios e Sobrembalagens |

| Sacos e Revestimentos |

| Embalagens Tipo Pouch |

| Outros Formatos de Embalagem |

| Filmes Mono-Material de Baixa Barreira |

| Filmes Metalizados de Média Barreira |

| Filmes Multicamadas de Alta Barreira |

| Filmes Ativos e Antimicrobianos Especiais |

| Alimentos | Balas e Confeitaria |

| Alimentos Congelados | |

| Produtos Frescos | |

| Laticínios | |

| Carnes, Aves e Frutos do Mar | |

| Alimentos para Animais de Estimação | |

| Outros Produtos Alimentares | |

| Bebidas | |

| Saúde e Farmacêutica | |

| Cuidados Pessoais e Domésticos | |

| Embalagens Industriais | |

| Outras Indústrias de Uso Final |

| França |

| Alemanha |

| Itália |

| Reino Unido |

| Espanha |

| Resto da Europa |

| Por Tipo de Resina | Polipropileno (PP) | |

| Polietileno (PE) | ||

| Polietileno-tereftalato (BOPET) | ||

| Poliestireno (OPS) | ||

| Bioplásticos | ||

| Outros Tipos de Materiais | ||

| Por Formato de Embalagem | Envoltórios e Sobrembalagens | |

| Sacos e Revestimentos | ||

| Embalagens Tipo Pouch | ||

| Outros Formatos de Embalagem | ||

| Por Funcionalidade do Filme | Filmes Mono-Material de Baixa Barreira | |

| Filmes Metalizados de Média Barreira | ||

| Filmes Multicamadas de Alta Barreira | ||

| Filmes Ativos e Antimicrobianos Especiais | ||

| Por Indústria de Uso Final | Alimentos | Balas e Confeitaria |

| Alimentos Congelados | ||

| Produtos Frescos | ||

| Laticínios | ||

| Carnes, Aves e Frutos do Mar | ||

| Alimentos para Animais de Estimação | ||

| Outros Produtos Alimentares | ||

| Bebidas | ||

| Saúde e Farmacêutica | ||

| Cuidados Pessoais e Domésticos | ||

| Embalagens Industriais | ||

| Outras Indústrias de Uso Final | ||

| Por País | França | |

| Alemanha | ||

| Itália | ||

| Reino Unido | ||

| Espanha | ||

| Resto da Europa | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de filmes de embalagem plástica da Europa em 2026?

Está avaliado em USD 8,07 bilhões em 2026 com um CAGR previsto de 2,18% até 2031.

Qual país lidera a demanda por filmes plásticos flexíveis na Europa?

A Alemanha detém a maior participação de 21,05% devido às suas necessidades de embalagens industriais e adoção antecipada de práticas de economia circular.

Qual segmento de funcionalidade de filme está crescendo mais rapidamente?

Os filmes multicamadas de alta barreira estão avançando a um CAGR de 3,98% porque proporcionam vida útil estendida para carnes, laticínios e produtos farmacêuticos.

Por que os filmes mono-material estão ganhando popularidade?

O PPWR exige que as embalagens sejam recicláveis até 2030, empurrando os conversores em direção a estruturas de polímero único que podem entrar nas correntes de reciclagem de PE ou PP estabelecidas.

Qual vertical de uso final apresenta a maior taxa de crescimento?

As embalagens de saúde e farmacêutica estão projetadas para um CAGR de 4,14% até 2031, à medida que os requisitos de esterilidade e antimicrobianos se intensificam.

Qual é o principal risco que ameaça as margens dos produtores de filmes?

Os preços voláteis dos insumos de polipropileno e LDPE aliados aos elevados custos de energia podem comprimir as margens, especialmente para os conversores menores incapazes de realizar cobertura de risco.

Página atualizada pela última vez em: